More Related Content

PPTX

PPTX

PPTX

PDF

PPT

Хувьцаа, хувьцааны үнэлгээ

PPTX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PDF

Зардлын бүртгэл Лекц 11,12 What's hot

PPTX

PPTX

PPTX

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPT

PPTX

PPTX

PDF

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PDF

DOCX

СТОУС 16: Түрээсийн бүртгэл

PDF

PPT

PDF

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

PPTX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ Viewers also liked

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PPTX

PPTX

DOCX

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

DOCX

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt,sanhuugiin tailangiin dinamiki...

DOCX

DOCX

үйлдвэрлэлийн дадлагын тайлан

DOCX

PDF

Г. Мөнх-Эрдэнэ C.Тулга Б.Шүрэнцэцэг Э.Мягмарсүрэн - МОНГОЛЫН ХӨРӨНГИЙН БИРЖИЙ...

PPT

PPTX

PPTX

PPTX

мөнгө босгох шалгарсан арга

PPTX

PPT

PPTX

DOCX

Similar to Бүлэг6

PPTX

PPT

PPTX

PPTX

PPT

PPT

PDF

Sanhuugiin undes L14.2019 - 2020

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

PDF

PDF

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

PPTX

PPTX

PPTX

12лаотдлтбдлтдтдблтадлтдблатдлтбалдбтлдат

PDF

PPT

PPT

More from Burnee Oogii

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PPTX

Бүлэг6

- 2.

Агуулга :

1. Хөрөнгөоруулалтын тухай ойлголт

2. Богино болон урт хугацаат хөрөнгө

оруулалтууд, түүний төрөл, бүртгэл

3. Эзний өмчийн бүртгэл

4. Хувьцааны төрөл, ангилал, бүртгэл

тооцоололт

- 3.

Хөрөнгө оруулалт :

Хүү,лизингийн төлбөр, ноогдол

ашиг болон түрээсийн төлбөр авах

зэргээр ашиг олох, үндсэн хөрөнгөө

өсгөх, бусад ашгийг нэмэгдүүлэх

зэрэг хөрөнгийн бүрдэл хэсгийг

хэлдэг.

- 4.

- 5.

Богино хугацаат хөрөнгөоруулалт :

Уг хөрөнгө оруулалтыг чөлөөтэй

борлуулж болох бөгөөд нэг жилээс

илүүгүй хугацаагаар эзэмшигдэх

хөрөнгө оруулалт юм.

- 6.

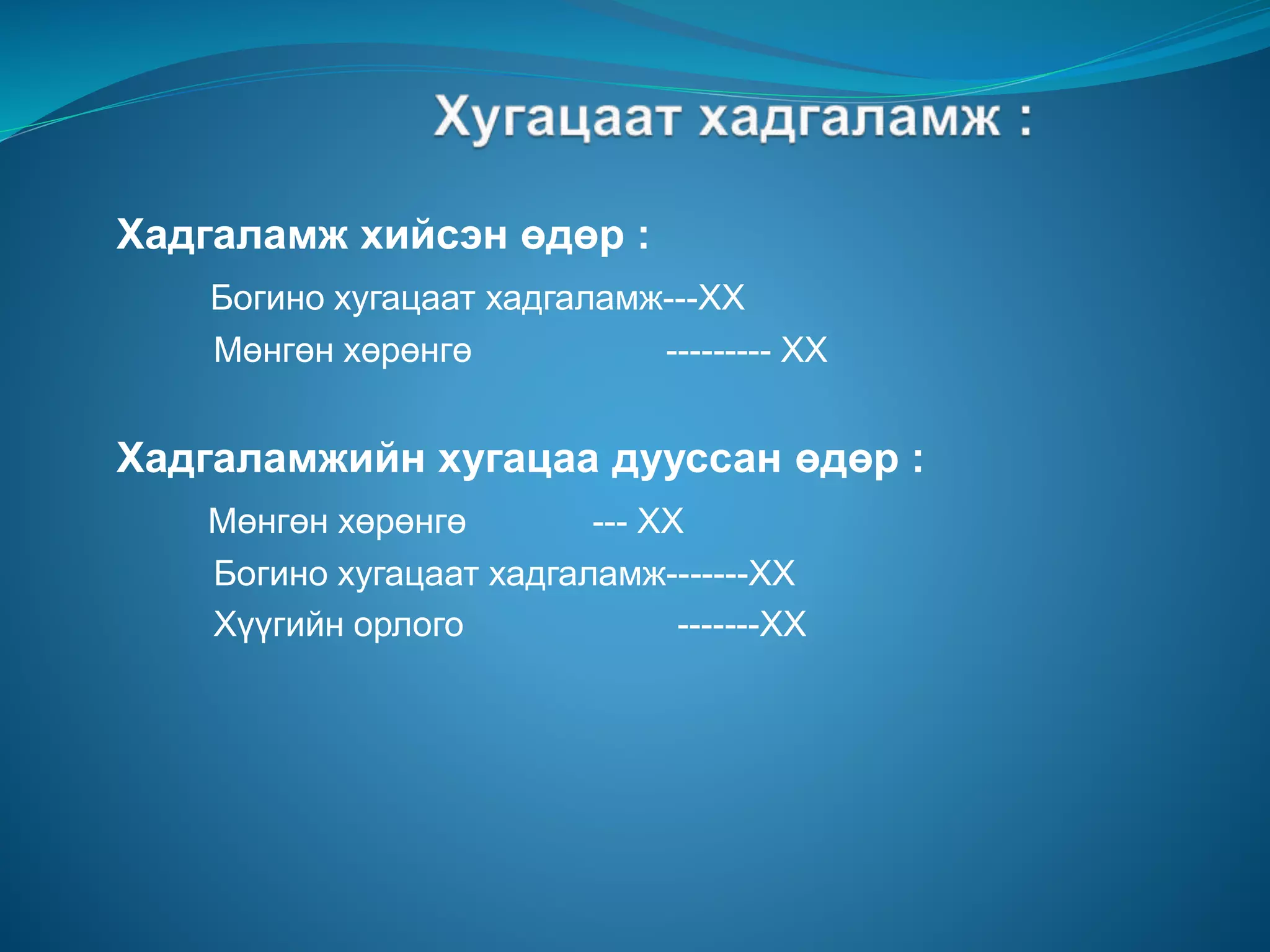

- 7.

Хадгаламж хийсэн өдөр:

Богино хугацаат хадгаламж---ХХ

Мөнгөн хөрөнгө --------- ХХ

Хадгаламжийн хугацаа дууссан өдөр :

Мөнгөн хөрөнгө --- ХХ

Богино хугацаат хадгаламж-------ХХ

Хүүгийн орлого -------ХХ

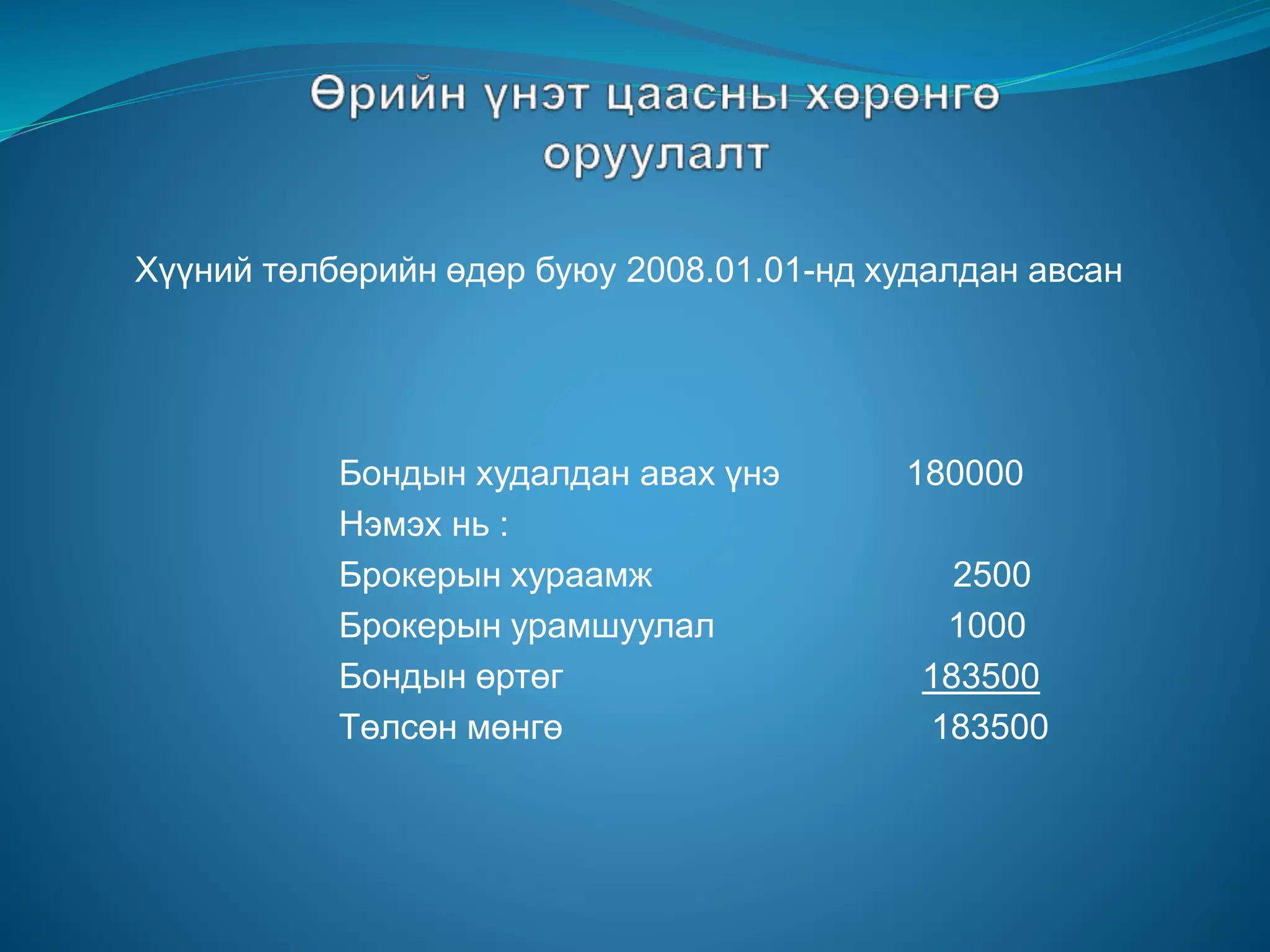

- 8.

Хүүний төлбөрийн өдөрбуюу 2008.01.01-нд худалдан авсан

Бондын худалдан авах үнэ 180000

Нэмэх нь :

Брокерын хураамж 2500

Брокерын урамшуулал 1000

Бондын өртөг 183500

Төлсөн мөнгө 183500

- 9.

Журналын бичилт :

2008.01.01-ийөдөр

Түргэн борлогдох үнэт цаас --- 183500

Мөнгөн хөрөнгө --------------183500

2008.07.01-ий өдөр өрийн бичгийн хүү олгох үед

“Д” компани нь 6 сарын хүү авна.

Мөнгөн хөрөнгө --- 9000

Хүүгийн орлого /180000*10%*6/12/ ---------- 9000

- 10.

Худалдан авсан өдөр:

Хувьцаагаар хийгдсэн богино

хугацаат хөрөнгө оруулалт ---- 800000

Мөнгөн хөрөнгө ------------- 800000

Ноогдол ашиг авсан өдөр :

Мөнгөн хөрөнгө ---- 75000

Ноогдол ашгийн орлого ------------- 75000

5-р сар уг хувьцаагаа 810000 төгрөгөөр

худалдсан тохиолдолд :

Мөнгөн хөрөнгө ---- 810000

Хувьцаагаарх БХХО ------------ 800000

БХХО борлуулсан олз ------------ 10000

- 11.

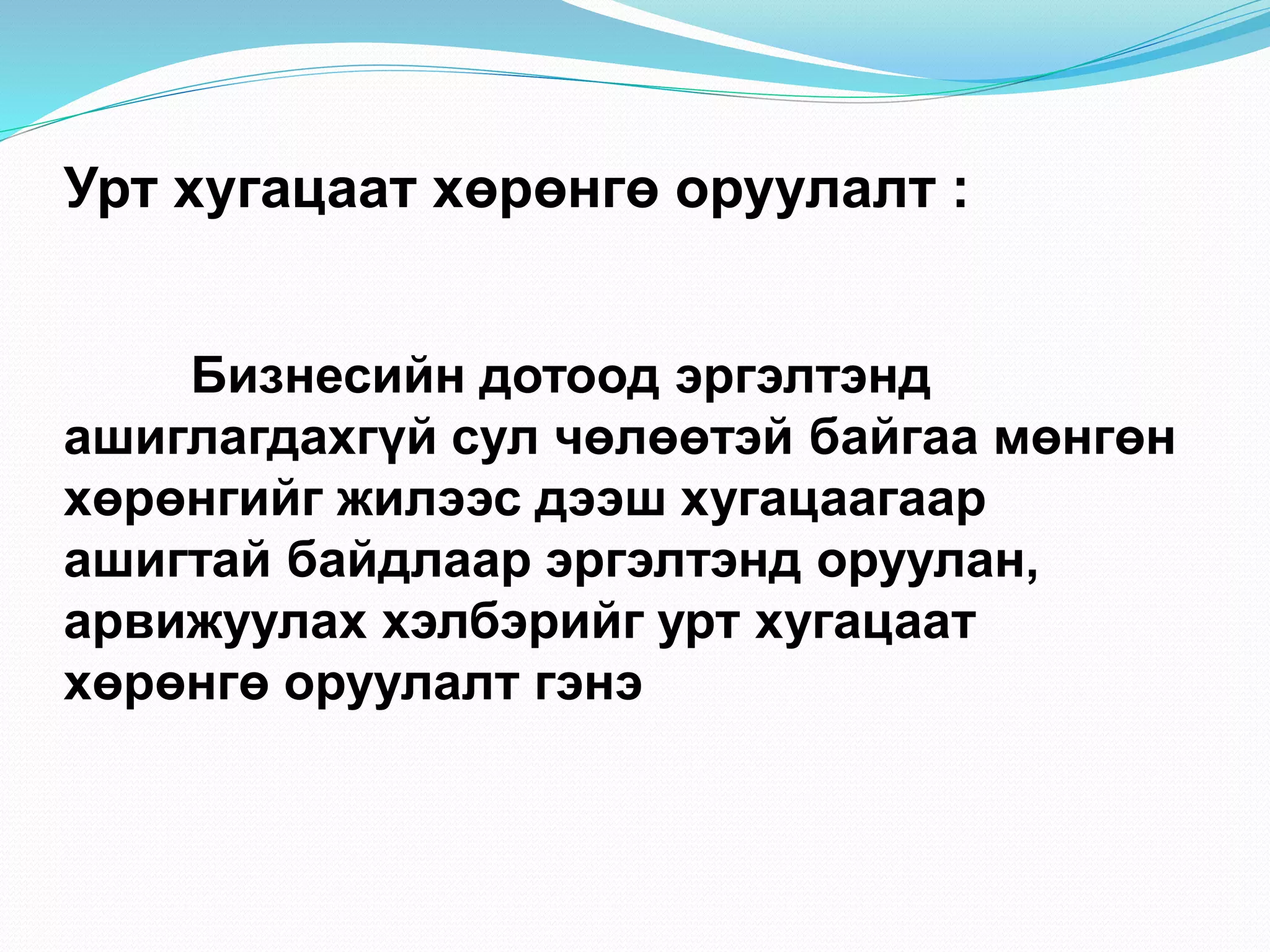

Урт хугацаат хөрөнгөоруулалт :

Бизнесийн дотоод эргэлтэнд

ашиглагдахгүй сул чөлөөтэй байгаа мөнгөн

хөрөнгийг жилээс дээш хугацаагаар

ашигтай байдлаар эргэлтэнд оруулан,

арвижуулах хэлбэрийг урт хугацаат

хөрөнгө оруулалт гэнэ

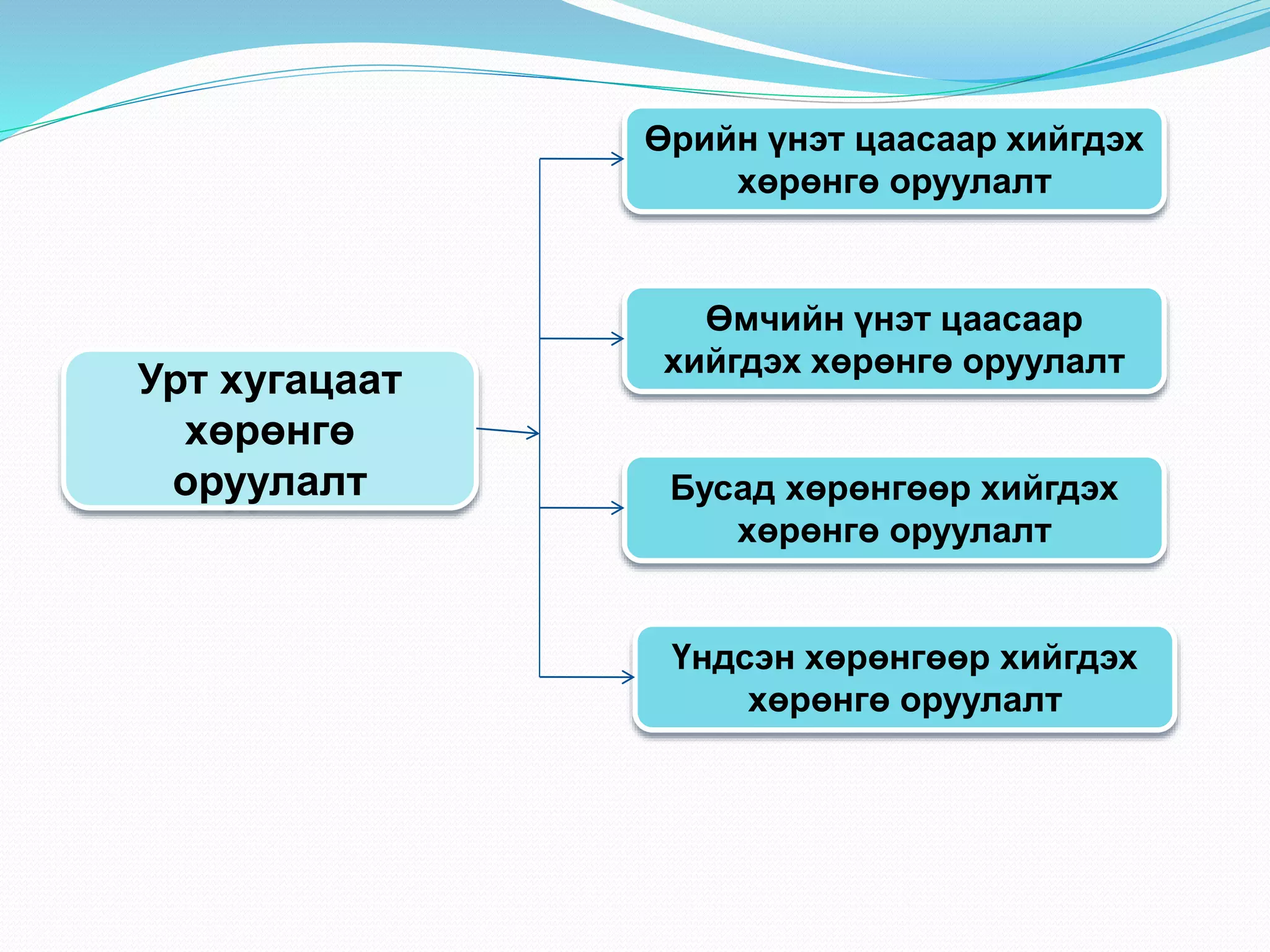

- 12.

Урт хугацаат

хөрөнгө

оруулалт

Өрийн үнэтцаасаар хийгдэх

хөрөнгө оруулалт

Өмчийн үнэт цаасаар

хийгдэх хөрөнгө оруулалт

Бусад хөрөнгөөр хийгдэх

хөрөнгө оруулалт

Үндсэн хөрөнгөөр хийгдэх

хөрөнгө оруулалт

- 13.

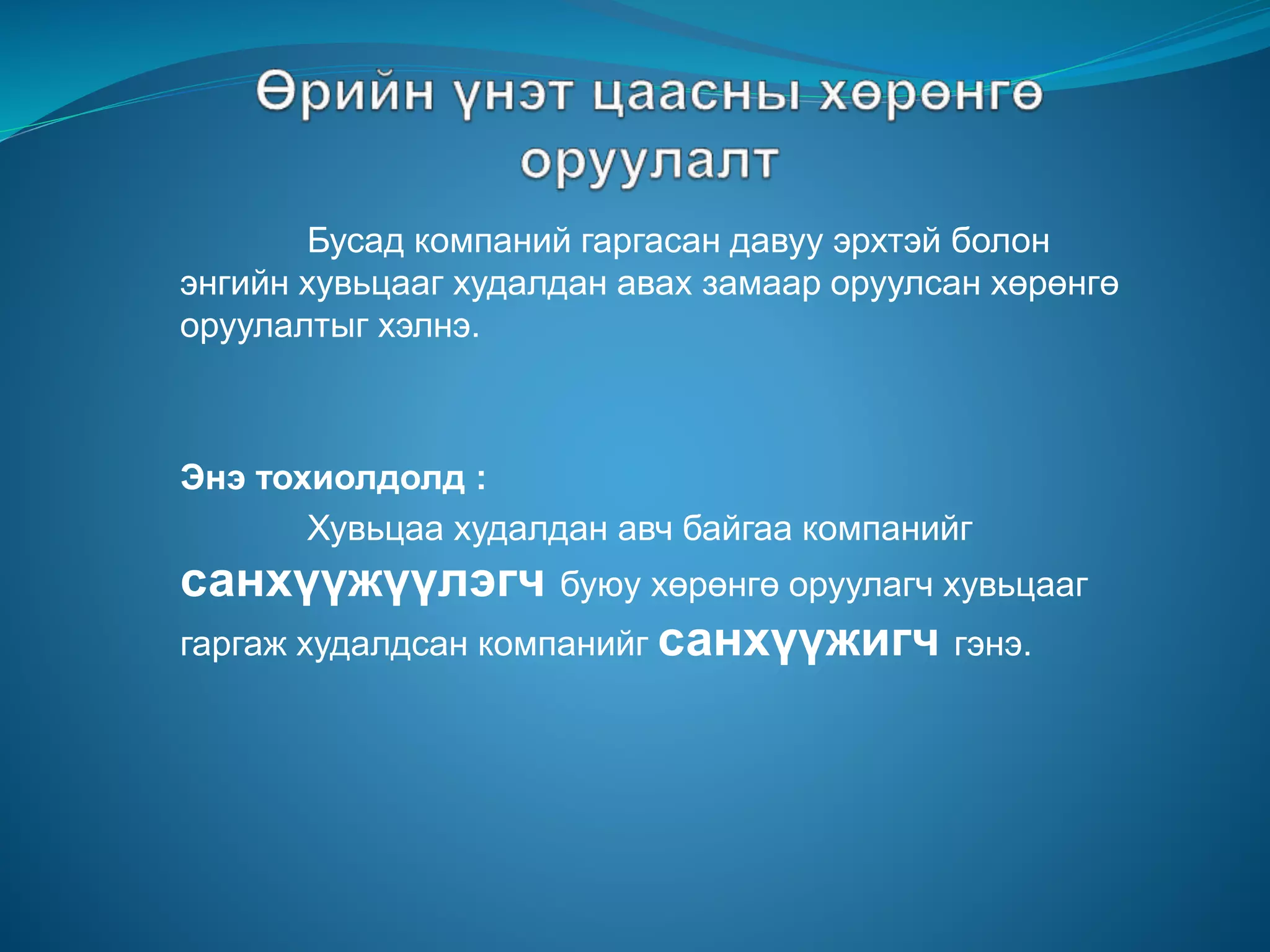

Бусад компаний гаргасандавуу эрхтэй болон

энгийн хувьцааг худалдан авах замаар оруулсан хөрөнгө

оруулалтыг хэлнэ.

Энэ тохиолдолд :

Хувьцаа худалдан авч байгаа компанийг

санхүүжүүлэгч буюу хөрөнгө оруулагч хувьцааг

гаргаж худалдсан компанийг санхүүжигч гэнэ.

- 14.

Хувьцаагаар хийгдэх хөрөнгөоруулалтыг

түүний олж авсан өртгөөр нь бүртгэх бөгөөд

өртөгт :

- Худалдан авсан үнэ

- Брокерын хураамж

- Бусад хураамж, зардлууд

- 15.

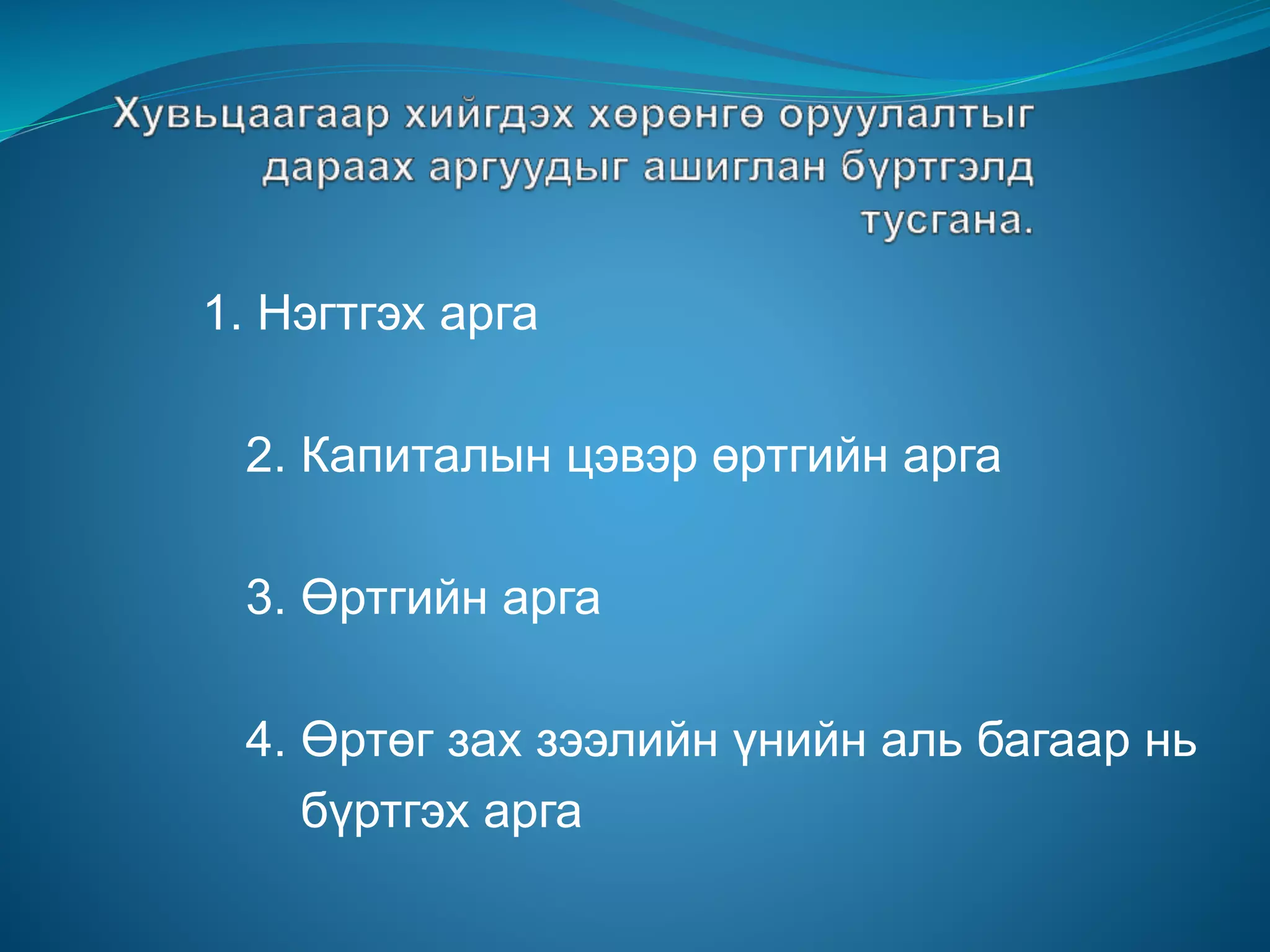

1. Нэгтгэх арга

2.Капиталын цэвэр өртгийн арга

3. Өртгийн арга

4. Өртөг зах зээлийн үнийн аль багаар нь

бүртгэх арга

- 16.

Хөрөнгө оруулагчийн эзэмшлийн

хувь

Өмчийнүнэт

цаасаар

хийгдсэн

хөрөнгө

оруулалт

а>50%

20% <а< 50%

а<20%

Нэгтгэх арга

Капиталын

цэвэр өртгийн

арга

Өртгийн арга

Өртөг ба зах

зээлийн үнийн

багаар бүртгэх

арга

- 17.

Хувьцаагаар хийгдэх

хөрөнгө оруулалт

Нэгтгэхарга

Капиталын

цэвэр өртгийн

арга

Өртгийн арга

Санхүүжүүлэгч

нь

санхүүжигчээ

хяналтандаа

авсан байна

Санхүүжүүлэгч

нь

санхүүжигчдээ

мэдэгдэхүйц

нөлөөлөлтэй

байна

Санхүүжүүлэгч

нь

санхүүжигчдээ

мэдэгдэхүйц

нөлөөлөлгүй

байна

- 18.

Хувьцаагаар хийгдэх

хөрөнгө оруулалт

Нэгтгэхарга

Капиталын

цэвэр өртгийн

арга

Өртгийн арга

Санхүүжигч нь

салбар

компани байж

болно

Санхүүжигч нь

салбар

компани байж

болно

Санхүүжигч нь

биеэ даасан

компани хэвээр

ажиллана

- 19.

Хувьцаагаар хийгдэх

хөрөнгө оруулалт

Нэгтгэхарга

Капиталын

цэвэр өртгийн

арга

Өртгийн арга

Санхүүжигчийн

хувьцааны

50%-иас илүүг

авсан байна

Санхүүжигчийн

хувьцааны

20%-иас илүүг

авсан байна

Санхүүжигчийн

хувьцааны 20

хүртэл %-г

авсан байна

- 20.

- 21.

www.themegallery.com

Өмчийн төрлүүд:

Нэг хүнийшууд

мэдлийн

хүрээнд

ашиглагдаж

бизнесийн

төрөл бүрийн

чиглэлээр ЗЗ

харилцаанд

оролцож байгаа

хөрөнгийн эх

үүсвэр болно.

Төрийн зүгээс

хувь хүмүүсийн

хооронд улс

үндэстний

хамтын

ажиллагааны

явцад бий

болсон

үйлдвэрлэл,

худалдаа,

үйлчилгээний

бизнесийн

орчинд

ашиглагдаж

байгаа өмч

Энэ нь аливаа

нэг хэлбэрээр

хувьчлагдаагүй

улсын засаг

төрийн мэдэлд

бүрэн

хэмжээгээр

оршиж байгаа

нийт ард

түмний

мэдлийн өв

хөрөнгө юм.

Төрийн өмч

Хувь нийлүүлсэн

өмч

Хувийн өмч

- 22.

www.themegallery.com

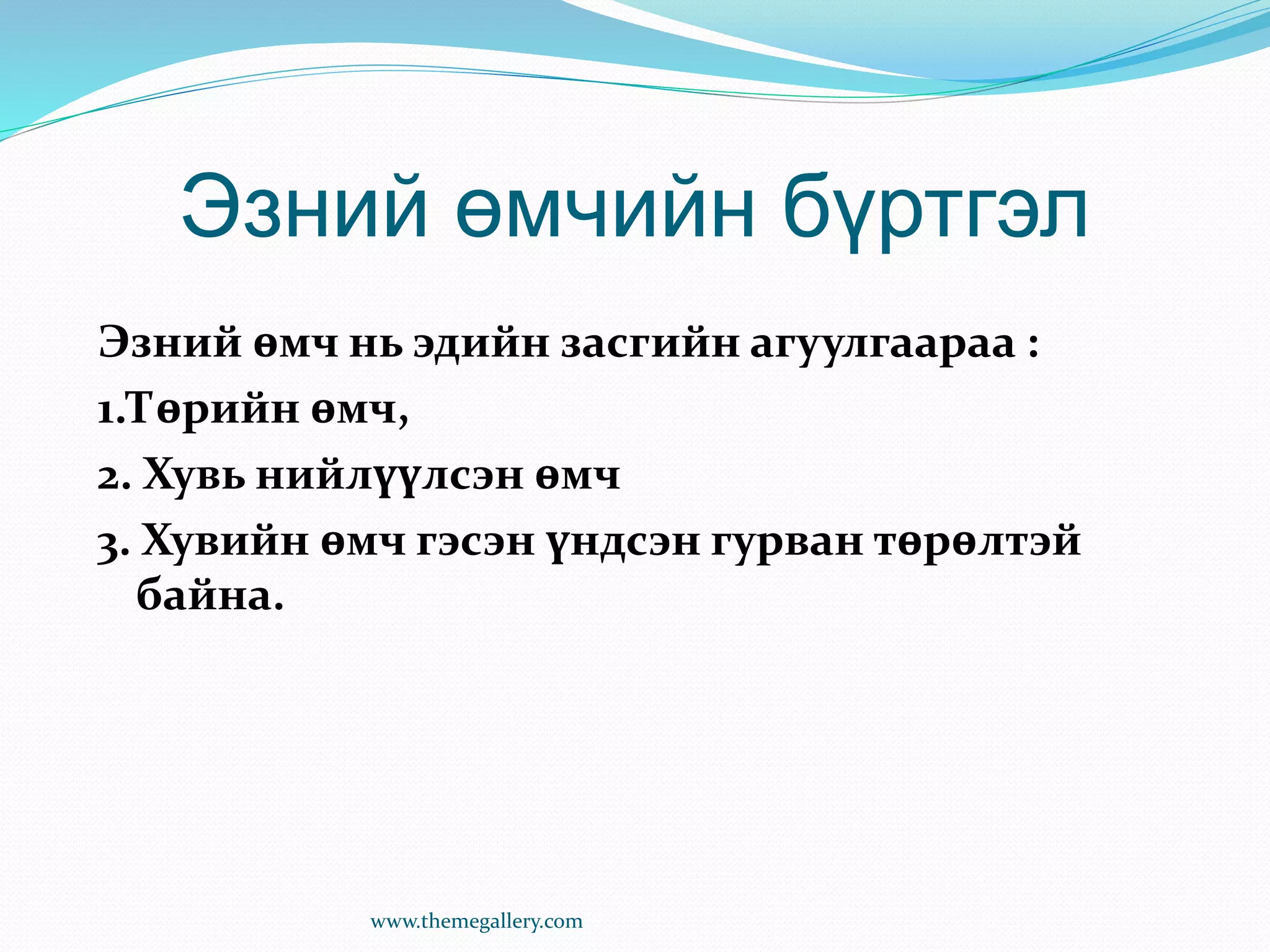

Эзний өмчийн бүртгэл

Эзэмшигчийнөмчийн хэмжээг

санхүүгийн балансын үндсэн

тэгшитгэлээс тодорхойлоно.

ЭӨ=Хөрөнгө - Өр төлбөр

Тухайн аж ахуйн газар өөрт ашиглагдаж

байгаа үндсэн болон эргэлтийн хөрөнгийн

нийт дүнгээс төлөх ёстой өглөгөө

хасагдуулснаар өөрийн өмчөө бодитой

тодорхойлж байгаа юм.

- 23.

- 24.

www.themegallery.com

Хувьцаат компаний бүртгэл

Хувьцааткомпаний өмчийг хувьцаагаар илэрхийлэх ба

тухайн аж ахуй нэгж тодорхой тооны хувьцааг өөрийн

дүрмийн санд тохируулан тооцож хувь нийлүүлэгчдэд

худалдах замаар өмчөө бүрдүүлж байдаг. Хувьцааг

тогтоосон үнээр нь мөнгө болон хөрөнгийн бусад

хэлбэрээр худалдан авч байгаа этгээдийг хувь нийлүүлэгч

буюу хувьцаа эзэмшигч гэнэ. Хувьцаа эзэмшигчдэд

итгэмжлэх бичиг олгогдоно.

Хүлээсэн үүргээ өөрийн эд хөрөнгөөр хариуцдаг, гишүүд нь

гагцхүү эзэмшиж байгаа хувьцааныхаа хэмжээгээр

хариуцлага хүлээдэг хуулийн этгээдийг хувьцаат компани

гэнэ.

- 25.

- 26.

www.themegallery.com

Хувьцааны бүртгэл:

Хувьцаа гаргалтборлуулалтын зардлыг зохион

байгуулалтын зардалд бичихээс гадна түүнтэй холбоотой

зарим нэг дансны харилцааг авч үзье.

Ж: Хором компани 100 төгрөгний нэг бүрийн нэрлэсэн

үнэтэй 5000 ширхэг энгийн хувьцаа гаргасан.

МХ.....................................500000

Энгийн хувьцаа.............................500000

Дараагийн удаа тус компани хувьцаагаа нэг бүрийг нь 120

төгрөгөөр борлуулсан гэвэл:

Мөнгөн хөрөнгө....................600000

Энгийн хувьцаа...............................500000

Нэмж төлөгдсөн капитал.................100000

- 27.

www.themegallery.com

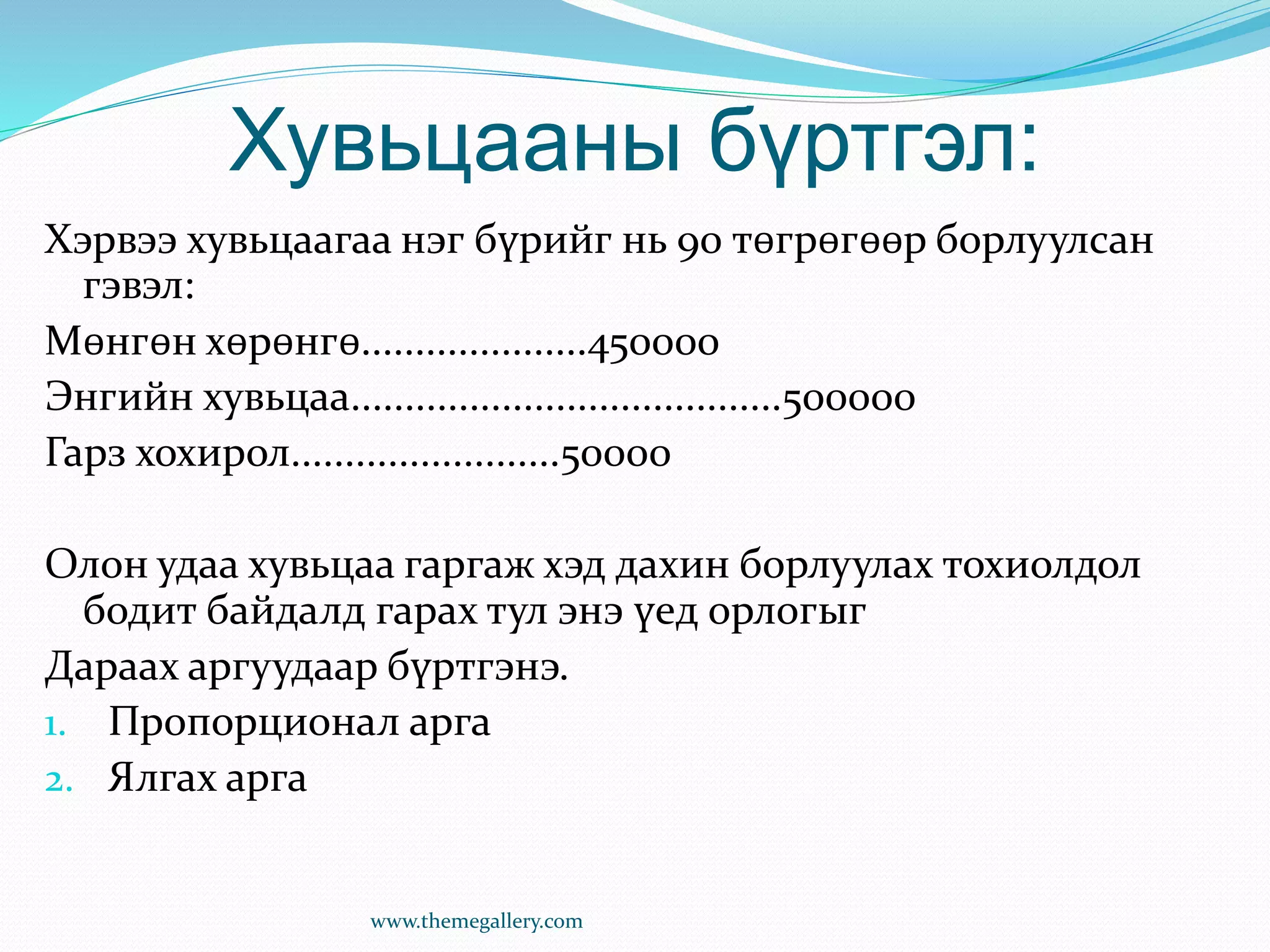

Хувьцааны бүртгэл:

Хэрвээ хувьцаагаанэг бүрийг нь 90 төгрөгөөр борлуулсан

гэвэл:

Мөнгөн хөрөнгө.....................450000

Энгийн хувьцаа........................................500000

Гарз хохирол.........................50000

Олон удаа хувьцаа гаргаж хэд дахин борлуулах тохиолдол

бодит байдалд гарах тул энэ үед орлогыг

Дараах аргуудаар бүртгэнэ.

1. Пропорционал арга

2. Ялгах арга

- 28.

www.themegallery.com

Пропорционалын арга

Гаргасан хувьцаанынэрлэсэн үнэ тодорхой үед нийт дүнд эзлэх

харьцаагаар хуваарилдаг бол зах зээлийн үнэнд суурилан нийт

үнийг тооцдог зарчимтай.

Ж: Хором компани энгийн хувьцаанаасаа гадна нэг бүр нь 300

төгрөгний үнэтэй 1000 ш хувьцаа гаргаж нийтдээ 950000 төгрөг

олсон гэвэл

Энгийн хувьцаа.....................500000

Давуу эрхтэй хувьцаа...........300000

Нийт........................................800000

Энгийн хувьцааны хуваарилалт

(500000/800000)*950000.......................593750

Давуу эрхтэй хувьцааны хуваарилалт

( 300000/800000)*950000.........................356250

- 29.

www.themegallery.com

Пропорционалын арга

Дансны харилцаагаартодорхойлоё:

Мөнгөн хөрөнгө............. ..950000

Энгийн хувьцаа................................... 500000

Давуу эрхтэй хувьцаа.......................... 300000

Нэмж төлөгдсөн капитал................... 150000 /93750+56250/

-энгийн хувьцаа .................................. .93750 /593750-500000/

-давуу эрхтэй хувьцаа......................... .56250 /356250-300000/

Нийт.....................................950000 950000

- 30.

www.themegallery.com

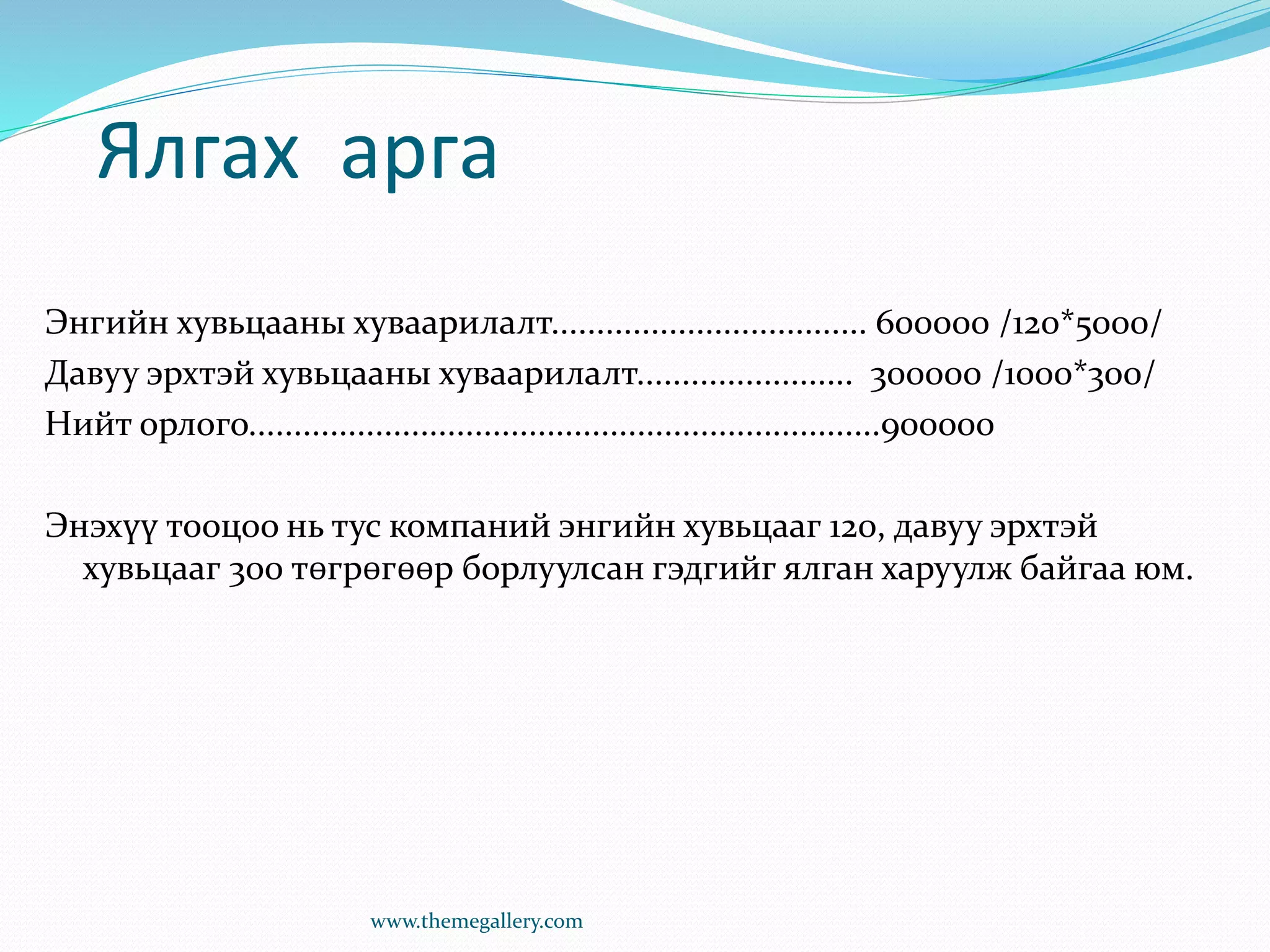

Ялгах арга

Энгийн хувьцааныхуваарилалт................................... 600000 /120*5000/

Давуу эрхтэй хувьцааны хуваарилалт........................ 300000 /1000*300/

Нийт орлого......................................................................900000

Энэхүү тооцоо нь тус компаний энгийн хувьцааг 120, давуу эрхтэй

хувьцааг 300 төгрөгөөр борлуулсан гэдгийг ялган харуулж байгаа юм.

- 31.

www.themegallery.com

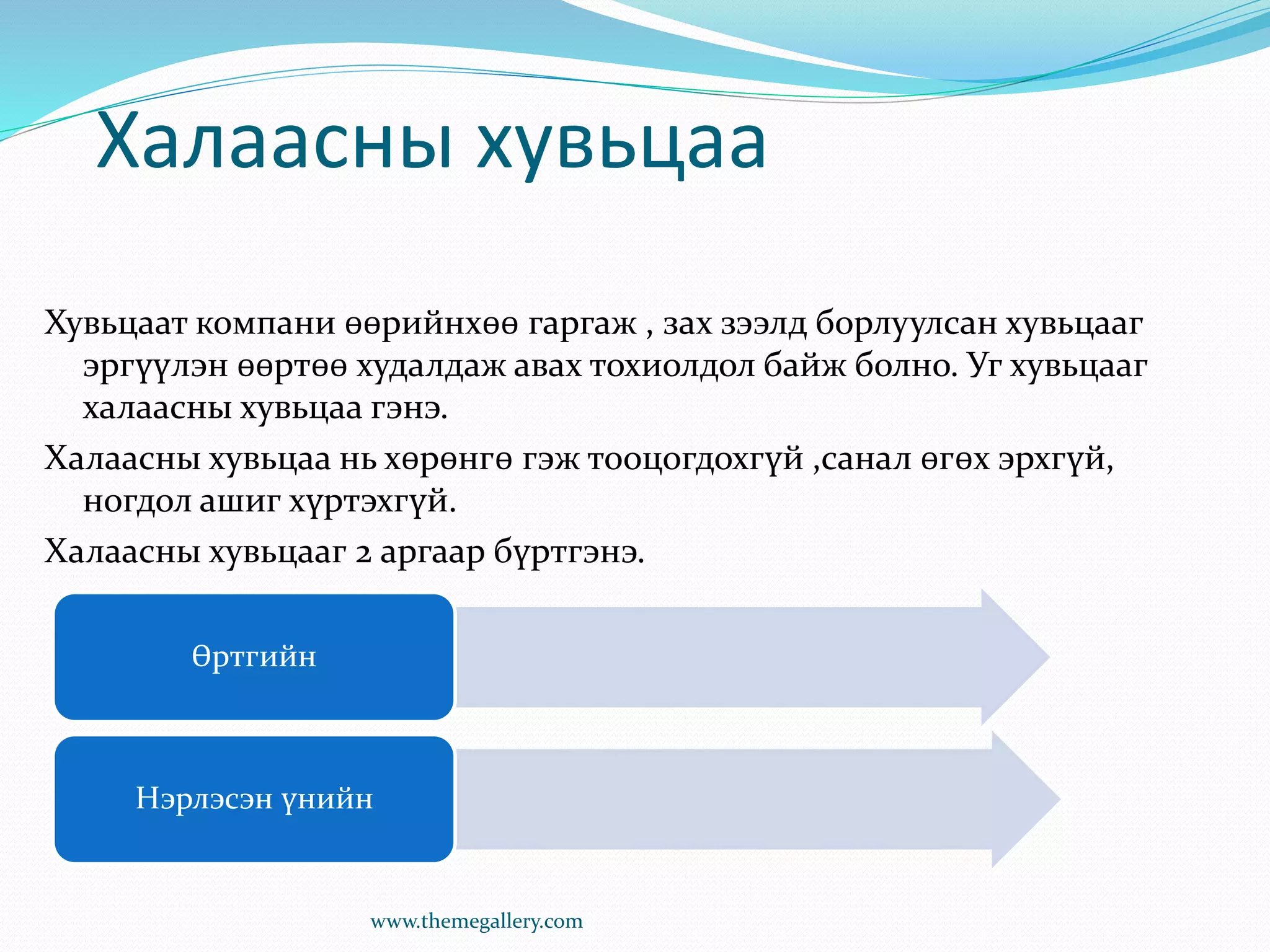

Халаасны хувьцаа

Хувьцаат компаниөөрийнхөө гаргаж , зах зээлд борлуулсан хувьцааг

эргүүлэн өөртөө худалдаж авах тохиолдол байж болно. Уг хувьцааг

халаасны хувьцаа гэнэ.

Халаасны хувьцаа нь хөрөнгө гэж тооцогдохгүй ,санал өгөх эрхгүй,

ногдол ашиг хүртэхгүй.

Халаасны хувьцааг 2 аргаар бүртгэнэ.

Өртгийн

Нэрлэсэн үнийн

- 32.

www.themegallery.com

ӨРТГИЙН АРГА

Энэ аргындагуу худалдан авсан халаасны хувьцааг өртгөөр бүртгэх бөгөөд дахин гаргах үед

үүнтэй адил өртгөөр кредитлэнэ. Халаасны хувьцааг худалдан авалтын өртгөөс илүү

үнээр дахин гаргасан бол уг илүү дүнг Халаасны хувьцаанаас нэмж төлөгдсөн капитал

гэсэн дансны кредитэд бүртгэнэ. Хэрэв худалдан авалтын өртгөөс бага үнээр дахин

гаргавал Нэмж төлөгдсөн капитал дансанд бүртгэх ба уг дансны үлдэгдэл уг дүнг

шингээхэд хүрэлцэхгүй бол хуримтлагдсан ашгийн бууралт болгон бүртгэнэ.

Худалдан авсан халаасны хувьцааг худалдан авсан үнэ буюу өртгөөр нь:

дт Халаасны хувьцаа

Кт Мөнгө

Халаасны хувьцааг өртгөөс нь дээгүүр үнээр дахин гүйлгээнд гаргасан бол:

Дт Мөнгө

Кт Халаасны хувьцаа

Кт Халаасны хувьцаанаас нэмж төлөгдсөн капитал

Халаасны хувьцааг өртгөөс нь доогуур үнээр дахин гүйлгээнд гаргасан бол:

Дт Мөнгө

Дт Халаасны хувьцаанаас нэмж төлөгдсөн капитал

Дт Хуримтлагдсан ашиг

Кт Халаасны хувьцаа гэж бүртгэнэ.

- 33.

www.themegallery.com

Энэ аргын дагуубуцаан худалдан авсан халаасны хувьцааг нэрлэсэн

үнээр бүртгэнэ. Анхны гаргалтын үнээс давсан худалдан авалтын

өртгийн дүнгээр Хуримтлагдсан ашиг дансанд дебетлэнэ. Харин анхны

гаргалтын үнэ нь халаасны хувьцааг худалдан авсан үнээс илүү бол

энэ зөрүүгээр Халаасны хувьцаанаас нэмж төлөгдсөн капитал дансыг

кредитлэнэ.

Энгийн хувьцааг нэрлэсэн үнээс дээгүүр үнээр буцаан худалдан авсан бол:

Дт Халаасны хувьцаа-нэрлэсэн үнээр

Дт Нэрлэсэн үнээс нэмж төлөгдсөн капитал

Дт Хуримтлагдсан ашиг

Кт Мөнгө

Энгийн хувьцааг нэрлэсэн үнээс доогуур үнээр буцаан худалдан авсан бол:

Дт Халаасны хувьцаа-нэрлэсэн үнээр

Дт Нэрлэсэн үнээс нэмж төлөгдсөн капитал

Кт Мөнгө

Кт Халаасны хувьцаанаас нэмж төлөгдсөн капитал гэж бүртгэнэ.

НЭРЛЭСЭН ҮНИЙН АРГА: