More Related Content

PDF

PPTX

PPTX

PPT

Хувьцаа, хувьцааны үнэлгээ

PPTX

PPTX

PPTX

СТОУС 10 НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

PPTX

What's hot

PPTX

PPTX

PPTX

PDF

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

PPTX

PPTX

PPTX

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPT

PDF

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPT

PPTX

PPTX

PPTX

зардал өртгийн тухай ойлголт Viewers also liked

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PDF

PDF

PDF

Similar to лекц №5

PPTX

Lecture 8 revenue approach

PPTX

Lecture_8._Cost_of_Capital_2022_2023.pptx

PPT

PPTX

PDF

PPTX

PPTX

PPTX

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

PPTX

PPT

Lecture 7 rate of-captilization

PPT

Lekts 7 uil ajillagaanii shinjilgee

PDF

PPTX

DOCX

уул уурхайн үйлдвэрийн зах зээлийн өртгийн үнэлгээ, капиталын ашиглалт

PDF

PPTX

PPTX

биет бус хөрөнгийн үнэлгээний орлого капиталжуулалтын хандлага

PPTX

Биет бус хөрөнгийн зах зээлийн жишиг үнийн хандлага

PDF

More from Byambadrj Myagmar

PPTX

PPTX

PPTX

PPTX

PDF

PPTX

Санхүүгийн тайланг унших аргууд

PDF

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

Аудитын тухай /шинэчилсэн найруулга/

PDF

PPTX

PPTX

PPTX

PDF

PDF

PDF

PPTX

Шинжилгээний тухай ерөнхий ойлголт лекц №5

- 1.

Үл хөдлөх хөрөнгийгүнэлэх орлого

капиталжуулалтын арга, капиталжих

хувь хэмжээ, капитал нөхөлтийн

тооцоолол, үнэлгээ

Боловсруулсан: М.БЯМБАДОРЖ

www.muisos-nbb.blogspot.com

- 2.

АГУУЛГА

1) Орлого капиталжуулалтынаргын агуулга, хэрэглэх нөхцөл,

давуу ба сул тал.

2) Капиталжуулах хувийг тодорхойлох загвар, тооцооллын

аргууд.

3) Капитал нөхөлтийн агуулга, тооцоолох аргууд. Нөхөлтийн

арга сонголт нь хөрөнгийн үнэлгээнд нөлөөлөх нь.

4) ҮХХ-ийг шууд капиталчлах болон үлдэх орлогоор

үнэлэх арга техник

- 3.

1) Орлого хандлагынаргын агуулга

Үнэлгээний орлогын хандлагын үндсэн агуулга бол ирээдүйн

төсөвлөсөн орлогоор нь ҮХХ-ийг үнэлэх явдал юм.

ҮХХ-ийн орлогын хандлагаарх үнэлгээг дараах 2 алхамаар тодорхойлно.

Хөрөнгийн ашиглалтаас олох ирээдүйн орлогыг

төсөвлөн тооцоолох

Төсөвлөсөн тооцоонд ирээдүйн орлогыг капиталчлан

ҮХХ-ийн өнөөгийн үнэ цэнийг тодорхойлох явдал юм.

1

2

- 4.

Орлого капиталжуулалтын аргыгхэрэглэх нөхцөл:

ҮХХ нь харьцангуй урт хугацаанд тогтвортой ашиглагддаг

байх

Ашиглагдах хугацаандаа харьцангуй тогтмол хэмжээний

орлого оруулдаг байх.

Ашиглалтын хугацааны эцэст хөрөнгийн үлдэх өртгийг

тооцоолох шаардлагагүй.

Орлогын хандлага – Income approach

Ирээдийн төлөвлөсөн ЦМО-ыг

шууд капиталжуулах

Идээдүйн ЦМО-ыг зохих хувиар

хорогдуулан ӨҮЦ-ийг тооцох

- 5.

Энэ арга ньурьдчилан тооцоолсон жил тутмын үйл

ажиллагааны цэвэр мөнгөн орлогыг капиталчлах хувьд

хувааж ҮХХ-ийн өнөөгийн үнэлгээг тодорхойлдог энгийн,

хялбар арга юм.

Орлого капиталжуулалтын аргын агуулга

[ НОҮ =

ЗЗҮ

ҮАЦО

]

[ ҮХХ − ийн ӨҮЦ =

ҮАЦО

Капиталчлах хувь

= ҮАЦО ∗ НОҮ ]

- 6.

ҮХХ-ийн онцлог, шинжчанар

Үзүүлэлт

ҮХХ-ийн бүрдэл хэсэг:

Газар

Барилга, байгууламж,

газар сайжруулалт

Ашиглах хугацаа Хязгааргүй Хязгаарлагдмал

Цэвэр орлогын

хэмжээ

Тогтвортой Буурах хандлагатай

Үлдэх өртөг

Хязгааргүй хугацааны

орлогод шингэсэн

байна.

Бүрэн тооцоолох

боломжтой

- 7.

- 8.

Орлогыг шууд капиталчлахаргыг хэрэглэх нөхцөл:

Нөхцөл

Хэрэглэх

боломжтой

Хэрэглэх боломжгүй

Ирээдүйн

ЦМО

- Тогтвортой

- Тогтмол хувиар

өсч, буурах

- Тогтворгүй

- Өөрчлөлт нь тогтвортой бус

Мэдээллийн

бааз

- Капиталчлах

хувийг аль нэг

аргаар тодорхойлох

боломжтой

- Зах зээлийн гэрээ байхгүй

- Холбогдох хэлцэл байхгүй

- Капиталчлах хувийг тодорхойлох

боломжгүй

ЦМО

тодорхойлох

боломж

- Бүрэн байгаа - Тодорхойлоход асуудалтай

Үнэлэгдэж

буй объект

- Ашиглагдаж үр

өгөөжөө бүрэн өгөх

боломжтой

- Барьж байгаа

- Өөрчлөгдөн шинэчлэгдэж байгаа

- Байгалын давагдашгүй хүчин зүйлээс

шалтгаалан хэвийн ажиллагаа алдагдсан

- 9.

ҮХХ-ийн ашиглалтын орлогынангилал

Өөрийн оруулсан хөрөнгөө бүрэн нөхөхөд зориулагдсан –

Капиталын нөхөлтийн орлого (Return of investment)

Хөрөнгө оруулалтаас олох ашиг буюу хөрөнгө

оруулалтын урамшууллын орлого – Оруулсан капиталын

өгөөж (Return on investment)

ҮХХ − ийн ашиглалтын орлого = Нөхөлтийн орлого + ХО − ын урамшуулалын орлого

Орлого капиталчилах ерөнхий хувь = Нөхөлтийн % + Өгөөж %

- 10.

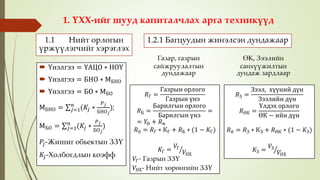

ҮХХ-ийн үнэлгээнд хэрэглэгддэгкоэффициентууд

Коэффициентууд Тэмдэглэгээ

Аль орлогыг тусгах

Өгөөж Нөхөлт

1. Капиталчилах ерөнхий коэф Ro

1.1 Өөрийн капитал кап-лах % RE

1.2 Барилгын капиталичлах % RБ

1.3 Газрын капиталчилах % RГ -

1.4 Барьцаат хөрөнгө кап-лах % RМ

2. Өгөөжийн ерөнхий коэф YӨ -

2.1 Өөрийн капиталын өгөөж YЕ -

2.2 Барьцаат хөрөнгийн өгөөж YМ -

2.3 Урсгал өгөөж Yур -

2.4 Эцсийн (дундаж ) өгөөж Yэц -

𝑹 𝟎 = 𝒀Ө + 𝑹н

- 11.

ҮХХ-ийн үнэлгээтооцоонд тухайн хөрөнгийн

ашиглалтаас олж буй жил бүрийн ЦМО-ыг тухайн

хөрөнгийн дүнд харьцуулан орлогын хувь (income rate)

буюу орлогыг капиталчлах хувийг олно.

[ 𝒀Ө=

Жил бүрийн цэвэр ашиг

Хөрөнгө оруулалтын зардал

∗ 𝟏𝟎𝟎]

- 12.

2) Капиталжуулах хувийгтодорхойлох загвар,

тооцооллын аргууд.

Орлогыг капиталжуулах хувь хэмжээнд оруулсан хөрөнгө

капиталын ирээдүйн өөрчлөлт нь капиталын өгөөжөөр дамжин

нөлөөлж байдаг.

Оруулсан капиталын өөрчлөлттэй уялдаатайгаар капиталын

ирээдүйн хүлээгдэж байгаа орлогын өгөөжийг:

Урсагал өгөөж (𝑌ур ) [ 𝒀ур = ЦМО − ын ӨҮЦ ]

Эцсийн өгөөж (𝑌эц ) 𝒀эц = ЦМО − ын ӨҮЦ + Үлдэх өртгийн ӨҮЦ

Урсгал болон эцсийн өгөөж тэнцүү байх тохиолдол байдаг боловч ЭЗ-

ийн агуулга өөр учир бие биенээ орлохгүй.

- 13.

Хугацааны эцсийн болонурсгал өгөөжийн хамаарал,

үнэлгээнд нөлөөлөх нь:

Хөрөнгө капиталын үнэ

болон цэвэр орлогын

ирээдүйн төлөв

Хамаарал 𝑹 𝟎

Хөрөнгийн

үнэлгээний дүн

Өсөх 𝑌УР < 𝑌ЭЦ Бууруулах Нэмэгдэнэ

Буурах 𝑌УР > 𝑌ЭЦ Өсгөх Буурна

Тогтмол 𝑌УР = 𝑌ЭЦ

Тохируулга

хийх

шаардлагагүй

Өөрчлөгдөхгүй

(ЦМОӨҮЦ+ҮӨӨҮЦ)<АХОЗ 0 > 𝑌ЭЦ Буурна

- 14.

Капиталжуулах хувийг тодорхойлохзагвар,

тооцооллын аргууд. Ro

1) Нийлбэрийн арга: [ Ro = Rө + Rн , Ro = Rf + S1+S2 +…Sn ]

2) Капитал хөрөнгийн үнэ бүрдэлтийн (CAPM) загвар:

[ Ro = Rf + β (Rm - Rf) ]

3) Гордоны загвар:

4) Жинлэсэн дундаж (WACC) –ийн аргаар тооцоолох нь:

5) Активын үнийн өсөлт, бууралтын тохируулга хэрэглэх нь:

qR

qD

V o

)1(

q

V

qD

R o

)1(

- 15.

Нийлбэрийн арга

[ Ro= Rө + Rн ]; [ Ro = Rf + S1+S2 +…Sn ]

Хөрөнгө оруулалтын хүлээгдэж байгаа эрсдэл тооцоогүй

хамгийн бага ашиг буюу өгөөж -Rf

Хөрөнгө оруулалтын эрсдэлийн урамшуулал -S1

ҮХХ-ийн хөрвөх чадваргүйн нэмэгдэл -S2

Удирдлагын ур чадвар, хүчин чармайлтын нэмэгдэл-S3

- 16.

Капитал хөрөнгийн үнэбүрдэлтийн загвар

(Capital Asset Pricing Model)

[ Ro = Rf + β (Rm - Rf) ]

Хөрөнгө оруулалтын хүлээгдэж байгаа эрсдэлгүй өгөөжийн хувь-Rf

Хөрөнгө оруулалтын эрсдэлийн урамшуулалын хувь- β

Хүлээгдэж байгаа өгөөжийн зах зээлийн дундаж хувь-Rm

[ Rf = Rn *(1+ Rinf)] Эрсдэл: β >1 их, β =1 дунд, β <1 бага

Эрсдэл өгөөжийг баримжаалж орлого капиталчилах болон

дискаунтын хувийг тогтоохдоо нээлттэй зах зээлийн мэдээллийг

ашиглах шаардлага нэмэгдсэнтэй холбоотойгоор АНУ-ын эдийн

засагчид өнгөрсөн зууны дундуур энэ загварыг боловсруулсан.

- 17.

Гордоны загвар

Ногдолашгийн орлогын суурь дүн-

Орлогын цэвэр өсөлтийн коэффициент-

Орлогыг капиталчлах коэффициент-

Цэвэр өсөлтөөр хүлээгдэж байгаа орлогын дүн-

qR

qD

V o

)1(

q

V

qD

R o

)1(

oD

q

R

)1( qDo

Өнгөрсөн зууны 60-70-аад онд боловсруулагдсан. Үндсэн

зориулалт нь үнэт цаасаарх хөрөнгө оруулалтын үнэлгээ болон

өгөөжийн тооцоонд түгээмэл ашиглагддаг загвар юм.

- 18.

Капиталын жинлэсэн дундажийнарга

(Weighted Average Cost of Capital)

[ WACC=WdKd*(1-T)+ WpKp+ WsKs ]

Өрийн бичгийн эх үүсвэрт эзлэх хувь-Wd

Өрийн бичгийн хүүний хувь-Kd

ДЭХ-ны эх үүсвэрт эзлэх хувь-Wp

ДЭХ-ны өртөг-Kp

ЭХ-ны эх үүсвэрт эзлэх хувь-Ws

ЭХ-ны өртөг-Ks

- 19.

Активын үнийн өсөлт,бууралтын тохируулга

хэрэглэх нь

Хөрөнгийн ашиглалтын цэвэр орлого нь жил тутам тогтвортой

байх тохиолдолд орлого капиталчлах ерөнхий коэффициентыг

тодорхойлохдоо активын үнийн өсөлт, бууралтын тохируулга

хэрэглэнэ.

[ Ro = Y0 - d0 * A/ Fi,n ]

Оруулсан хөрөнгийн анхны өртгөөс тооцсон, хүлээгдэж буй өгөөж -Y0

Активын үнийн цэвэр өсөлтийн коэффициент- d0 =FV/ PV-1

d0 =0 ямар ч нөлөөгүй, d0 >0 өсөлттэй, d0 <0 бууралттай

- 20.

Өгөөж 18%, 2жилийн цэвэр орлого 2500,0 төгрөг, ирэх 2 жилд

хөрөнгийн үнэ цэнэ 20% өсөх магадлалтай.

R0=0,18-(0,2*A/FV18%,2)= 0,18-(0,2*0,458716)=0,0883

PV−Хөрөнгө өртөг=

2500,0

0,0883

= 28,312,6

FV=28,312,6*1,2=33,975,12

Өгөөж 18%, 2 жилийн цэвэр орлого 2500,0 төгрөг, ирэх 2 жилд

хөрөнгийн үнэ цэнэ 20% өсөх, орлого 5%-иар өсөх магадлалтай.

R0=0,18-(0,2*A/FV18%,2)= 0,18-(0,2*0,458716)=0,0883≈8,83%

PV−Хөрөнгө өртөг=

ҮАЦО(1 + 𝑞)

𝑅 − 𝑞

=

2500,0 ∗ 1,05

0,0883 − 0,05

= 68,537,9

𝑃𝑉 = 𝐴 ∗ 𝑃

𝐴𝑖,𝑛

+

ҮАЦО 1 + 𝑞

𝑅 − 𝑞

∗ 𝑃

𝐹𝑖,𝑛

= 4,407,94 + 57,867,31 = 62,275,25

- 21.

3) Капиталын нөхөлтийгтооцох аргууд-𝑅 𝑛

Шулуун шугамын буюу Рингийн арга

Оруулсан хөрөнгийн өгөөж болон нөхөлтийг хамтад нь жил бүр тэнцүү

дүнгээр тооцоолох буюу Индвудын арга

Оруулсан хөрөнгийн нөхөлтийг эрсдэлгүй бага хувиар тооцоолох буюу

Хоскольдын арга

1

2

3

Оруулсан хөрөнгөө нөхөж авах хүүний хувийг нөхөлтийн хувь гэнэ.

Үүнийг тооцоолох дараах аргууд байна. Үүнд:

- 22.

Шулуун шугамын буюуРингийн арга

Оруулсан капиталын үндсэн төлбөрийг ашиглалтын

хугацаанд жил бүр тэнцүү дүнгээр буцаан төлүүлэх журмаар

нөхөлтийг тооцдог.

𝑹 𝟎= 𝒀ө + 𝑹 𝒏 = 𝒀ө +

𝟏

𝒏

𝑌ө- Оруулсан хөрөнгө, капиталын өгөөж буюу ХО-ын норм

𝑅 𝑛- Капиталын нөхөлтийн норм

n- хөрөнгийн ашиглагдах хугацаа жилээр

Орлого бүтээх чадвар жилээс жилд буурах хандлагатай байгаа хөрөнгө,

капиталын нөхөлтийг уг аргаар тооцоолох нь зохимжтой.

- 23.

Оруулсан хөрөнгийн өгөөжболон нөхөлтийг

хамтад нь жил бүр тэнцүү дүнгээр тооцоолох буюу

Индвудын арга

Хөрөнгө оруулалтын хүлээгдэж буй өгөөжийн хувиар

дахин хөрөнгө оруулалт хийх замаар капиталын нөхөлтийн

санг тооцоолдог.

[𝑹 𝟎= 𝒀Ө + 𝑹 𝒏 = 𝒀Ө + 𝑨

𝑭𝒊,𝒏

= 𝑨

𝑷𝒊,𝒏

]

Энэ аргыг оруулсан хөрөнгийн ирээдүйн хүлээгдэж байгаа цэвэр

орлогын дүн нь он тус бүр харьцангуй тогтвортой нөгөө талаар

өгөөжийн хувь хэмжээ нь хэрэгжихэд эрсдэл багатай хөрөнгийн

нөхөлтийг тооцоолоход зохино.

- 24.

Оруулсан хөрөнгийн нөхөлтийгэрсдэлгүй

бага хувиар тооцоолох буюу Хоскольдын арга

Нөхөлтийн хувийг тооцоолохдоо Индвудын аргатай адил

боловч дахин хөрөнгө оруулалтын дискаунтын хувийг авахдаа

анхны хөрөнгө оруулалтаас хүлээж байгаа өгөөжийн хувийг

зохих хэмжээгээр бууруулж тооцдог гол ялгаатай.

[𝑹 𝟎= 𝒀Ө + 𝑹 𝒏 = 𝒀Ө + 𝑨

𝑭 𝒊,𝒏

] 𝑖-Эрсдэлгүй өгөөж байна.

Газрын доорх байлаг, хэт өндөр анхны хөрөнгө оруулалтын

зардалтай, үйлдвэрлэх бүтээгдэхүүн нь борлогдохгүй байх гэх мэт

эрсдэл өндөртэй тохиолдолд уг аргыг хэрэглэнэ.

- 25.

4) ҮХХ-ийг шуудкапиталчлах болон үлдэх орлогоор үнэлэх

арга техник

1. ҮХХ-ийг шууд капиталчлах аргууд

1.1 Нийт орлогын үржүүлэгчийг хэрэглэх

1.2 Капиталчлах коэффициентыг хэрэглэх

1.2.1 Багцуудын жинэлсэн дундажаар

- Газар, газрын сайжруулалтын

дундажаар

- Өөрийн болон зээлийн

санхүүжилтын дундажаар

1.2.2 Барьцаат зээлийн өрийг төлөх

чадвараар

1.2.3 Зах зээлийн жишиг мэдээлэлд

хийсэн шинжилгээгээр

1.2.4 ҮАЗ-ын коэффициентээр гэх мэт

2. Үлдэгдэл орлогоор үнэлэх аргууд

2.1 Газрыг үлдэгдэл орлогоор

үнэлэх

2.2 Газрыг сайжруулалтыг

үлдэгдэл орлогоор үнэлэх

2.3 ҮХХ-ийг бүхэлд нь үнэлэх

2.4 Хөрөнгийг ашиглалтын

хугацаа дуусахаас

өмнө худалдах тохиолдолд

2.5 Өөрийн болон зээлийн

санхүүжилтэнд ногдох

орлогоор үнэлэх арга

- 26.

1.1 Нийт орлогын

үржүүлэгчийгхэрэглэх

Үнэлгээ = ҮАЦО ∗ НОҮ

Үнэлгээ = БНО ∗ МБНО

Үнэлгээ = БО ∗ МБО

МБНО = 𝑗=1

𝑛

(𝐾𝑗 ∗

𝑃 𝑗

БНО 𝑗

);

МБО = 𝑗=1

𝑛

(𝐾𝑗 ∗

𝑃 𝑗

БО 𝑗

)

𝑃𝑗-Жишиг обьектын ЗЗҮ

𝐾𝑗-Холбогдлын коэфф

1.2.1 Багцуудын жинэлсэн дундажаар

𝑅Г =

Газрын орлого

Газрын үнэ

𝑅Б =

Барилгын орлого

Барилгын үнэ

=

= 𝑌Ө + 𝑅 𝑛

𝑅0 = 𝑅Г ∗ КГ + 𝑅Б ∗ (1 − 𝐾Г)

𝐾Г =

𝑉Г

𝑉НХ

𝑉Г- Газрын ЗЗҮ

𝑉НХ- Нийт хөрөнгийн ЗЗҮ

Газар, газрын

сайжруулалтын

дундажаар

ӨК, Зээлийн

санхүүжилтын

дундаж зардлаар

𝑅З =

Зээл, хүүний дүн

Зээлийн дүн

𝑅ӨК =

Үлдэх орлого

ӨК − ийн дүн

𝑅0 = 𝑅З ∗ КЗ + 𝑅ӨК ∗ (1 − 𝐾З)

𝐾З =

𝑉З

𝑉НХ

1. ҮХХ-ийг шууд капиталчлах арга техникүүд

- 27.

1.2.2 Барьцаат зээлийн

өрийгтөлөх чадвараар

𝑅0 = 𝑅З ∗ 𝐾З ∗ 𝐾ТЧ =

= 𝑅З ∗ 𝐾З ∗ (

ҮАЦО

𝑉З

)

𝐾ТЧ =

ҮАЦО

Зээлийн зардал

Үнэлгээ =

ҮАЦО

𝑅0

𝑅З =

Хүү ба ҮӨ төлөлт

Зээлийн дүн

𝐾З =

Барьцаат зээл

Нийт ЭҮ

1.2.3 Зах зээлийн жишиг

мэдээлэлд хийсэн шинжилгээгээр

𝑅О =

𝑗=1

𝑛

(𝐾𝑗 ∗

ЦО 𝑗

𝑃𝑗

)

Үнэлгээ =

ҮАЦО

𝑅0

1.2.4 ҮАЗ-ын коэффициентээр

𝑅О =

1 − 𝐾ҮАЗ

МБО

𝐾ҮАЗ =

ҮАЗ

БО

; МБО =

Худ үнэ

БО

- 28.

2.1 Газрыг үлдэгдэл

орлогоорүнэлэх

[Ирээдүйн орлого(ОН)=ОГ + ОБ = 𝑽Г ∗ 𝑹Г + 𝑽Б ∗ 𝑹Б]

𝑽Н = 𝑽Б +

ОН − 𝑽Б ∗ 𝑹Б

𝑹Г

𝑽Н = 𝑽Г +

ОН − 𝑽Г ∗ 𝑹Г

𝑹Б

2.2 Газрыг сайжруулалтыг

үлдэгдэл орлогоор үнэлэх

2.3 ҮХХ-ийг бүхэлд

нь үнэлэх

𝑷𝑽 = ҮАЦО ∗ 𝑷

𝑨𝒊,𝒏

+ ҮО ∗ 𝑷

𝑭𝒊,𝒏

2.4 Хөрөнгийг ашиглалтын хугацаа

дуусахаас өмнө худалдах тохиолдолд

𝑷𝑽 = ҮАЦО ∗ 𝑷

𝑨𝒊,𝒏

+ ҮО ∗ 𝑷

𝑭𝒊,𝒏

2.5 ӨК, ЗК ногдох орлогоор үнэлэх арга

𝑽Н = 𝑽ЗК +

ОН − 𝑽ЗК ∗ 𝑹ЗК

𝑹ӨК

𝑽Н = 𝑽ӨК +

ОН − 𝑽ӨК ∗ 𝑹ӨК

𝑹ЗК

2. Үлдэгдэл орлогоор үнэлэх арга техникүүд

- 29.

![Энэ арга нь урьдчилан тооцоолсон жил тутмын үйл

ажиллагааны цэвэр мөнгөн орлогыг капиталчлах хувьд

хувааж ҮХХ-ийн өнөөгийн үнэлгээг тодорхойлдог энгийн,

хялбар арга юм.

Орлого капиталжуулалтын аргын агуулга

[ НОҮ =

ЗЗҮ

ҮАЦО

]

[ ҮХХ − ийн ӨҮЦ =

ҮАЦО

Капиталчлах хувь

= ҮАЦО ∗ НОҮ ]](https://image.slidesharecdn.com/5-170323093117/85/5-5-320.jpg)

![ ҮХХ-ийн үнэлгээ тооцоонд тухайн хөрөнгийн

ашиглалтаас олж буй жил бүрийн ЦМО-ыг тухайн

хөрөнгийн дүнд харьцуулан орлогын хувь (income rate)

буюу орлогыг капиталчлах хувийг олно.

[ 𝒀Ө=

Жил бүрийн цэвэр ашиг

Хөрөнгө оруулалтын зардал

∗ 𝟏𝟎𝟎]](https://image.slidesharecdn.com/5-170323093117/85/5-11-320.jpg)

![2) Капиталжуулах хувийг тодорхойлох загвар,

тооцооллын аргууд.

Орлогыг капиталжуулах хувь хэмжээнд оруулсан хөрөнгө

капиталын ирээдүйн өөрчлөлт нь капиталын өгөөжөөр дамжин

нөлөөлж байдаг.

Оруулсан капиталын өөрчлөлттэй уялдаатайгаар капиталын

ирээдүйн хүлээгдэж байгаа орлогын өгөөжийг:

Урсагал өгөөж (𝑌ур ) [ 𝒀ур = ЦМО − ын ӨҮЦ ]

Эцсийн өгөөж (𝑌эц ) 𝒀эц = ЦМО − ын ӨҮЦ + Үлдэх өртгийн ӨҮЦ

Урсгал болон эцсийн өгөөж тэнцүү байх тохиолдол байдаг боловч ЭЗ-

ийн агуулга өөр учир бие биенээ орлохгүй.](https://image.slidesharecdn.com/5-170323093117/85/5-12-320.jpg)

![Капиталжуулах хувийг тодорхойлох загвар,

тооцооллын аргууд. Ro

1) Нийлбэрийн арга: [ Ro = Rө + Rн , Ro = Rf + S1+S2 +…Sn ]

2) Капитал хөрөнгийн үнэ бүрдэлтийн (CAPM) загвар:

[ Ro = Rf + β (Rm - Rf) ]

3) Гордоны загвар:

4) Жинлэсэн дундаж (WACC) –ийн аргаар тооцоолох нь:

5) Активын үнийн өсөлт, бууралтын тохируулга хэрэглэх нь:

qR

qD

V o

)1(

q

V

qD

R o

)1(](https://image.slidesharecdn.com/5-170323093117/85/5-14-320.jpg)

![Нийлбэрийн арга

[ Ro = Rө + Rн ]; [ Ro = Rf + S1+S2 +…Sn ]

Хөрөнгө оруулалтын хүлээгдэж байгаа эрсдэл тооцоогүй

хамгийн бага ашиг буюу өгөөж -Rf

Хөрөнгө оруулалтын эрсдэлийн урамшуулал -S1

ҮХХ-ийн хөрвөх чадваргүйн нэмэгдэл -S2

Удирдлагын ур чадвар, хүчин чармайлтын нэмэгдэл-S3](https://image.slidesharecdn.com/5-170323093117/85/5-15-320.jpg)

![Капитал хөрөнгийн үнэ бүрдэлтийн загвар

(Capital Asset Pricing Model)

[ Ro = Rf + β (Rm - Rf) ]

Хөрөнгө оруулалтын хүлээгдэж байгаа эрсдэлгүй өгөөжийн хувь-Rf

Хөрөнгө оруулалтын эрсдэлийн урамшуулалын хувь- β

Хүлээгдэж байгаа өгөөжийн зах зээлийн дундаж хувь-Rm

[ Rf = Rn *(1+ Rinf)] Эрсдэл: β >1 их, β =1 дунд, β <1 бага

Эрсдэл өгөөжийг баримжаалж орлого капиталчилах болон

дискаунтын хувийг тогтоохдоо нээлттэй зах зээлийн мэдээллийг

ашиглах шаардлага нэмэгдсэнтэй холбоотойгоор АНУ-ын эдийн

засагчид өнгөрсөн зууны дундуур энэ загварыг боловсруулсан.](https://image.slidesharecdn.com/5-170323093117/85/5-16-320.jpg)

![Капиталын жинлэсэн дундажийн арга

(Weighted Average Cost of Capital)

[ WACC=WdKd*(1-T)+ WpKp+ WsKs ]

Өрийн бичгийн эх үүсвэрт эзлэх хувь-Wd

Өрийн бичгийн хүүний хувь-Kd

ДЭХ-ны эх үүсвэрт эзлэх хувь-Wp

ДЭХ-ны өртөг-Kp

ЭХ-ны эх үүсвэрт эзлэх хувь-Ws

ЭХ-ны өртөг-Ks](https://image.slidesharecdn.com/5-170323093117/85/5-18-320.jpg)

![Активын үнийн өсөлт, бууралтын тохируулга

хэрэглэх нь

Хөрөнгийн ашиглалтын цэвэр орлого нь жил тутам тогтвортой

байх тохиолдолд орлого капиталчлах ерөнхий коэффициентыг

тодорхойлохдоо активын үнийн өсөлт, бууралтын тохируулга

хэрэглэнэ.

[ Ro = Y0 - d0 * A/ Fi,n ]

Оруулсан хөрөнгийн анхны өртгөөс тооцсон, хүлээгдэж буй өгөөж -Y0

Активын үнийн цэвэр өсөлтийн коэффициент- d0 =FV/ PV-1

d0 =0 ямар ч нөлөөгүй, d0 >0 өсөлттэй, d0 <0 бууралттай](https://image.slidesharecdn.com/5-170323093117/85/5-19-320.jpg)

![Оруулсан хөрөнгийн өгөөж болон нөхөлтийг

хамтад нь жил бүр тэнцүү дүнгээр тооцоолох буюу

Индвудын арга

Хөрөнгө оруулалтын хүлээгдэж буй өгөөжийн хувиар

дахин хөрөнгө оруулалт хийх замаар капиталын нөхөлтийн

санг тооцоолдог.

[𝑹 𝟎= 𝒀Ө + 𝑹 𝒏 = 𝒀Ө + 𝑨

𝑭𝒊,𝒏

= 𝑨

𝑷𝒊,𝒏

]

Энэ аргыг оруулсан хөрөнгийн ирээдүйн хүлээгдэж байгаа цэвэр

орлогын дүн нь он тус бүр харьцангуй тогтвортой нөгөө талаар

өгөөжийн хувь хэмжээ нь хэрэгжихэд эрсдэл багатай хөрөнгийн

нөхөлтийг тооцоолоход зохино.](https://image.slidesharecdn.com/5-170323093117/85/5-23-320.jpg)

![Оруулсан хөрөнгийн нөхөлтийг эрсдэлгүй

бага хувиар тооцоолох буюу Хоскольдын арга

Нөхөлтийн хувийг тооцоолохдоо Индвудын аргатай адил

боловч дахин хөрөнгө оруулалтын дискаунтын хувийг авахдаа

анхны хөрөнгө оруулалтаас хүлээж байгаа өгөөжийн хувийг

зохих хэмжээгээр бууруулж тооцдог гол ялгаатай.

[𝑹 𝟎= 𝒀Ө + 𝑹 𝒏 = 𝒀Ө + 𝑨

𝑭 𝒊,𝒏

] 𝑖-Эрсдэлгүй өгөөж байна.

Газрын доорх байлаг, хэт өндөр анхны хөрөнгө оруулалтын

зардалтай, үйлдвэрлэх бүтээгдэхүүн нь борлогдохгүй байх гэх мэт

эрсдэл өндөртэй тохиолдолд уг аргыг хэрэглэнэ.](https://image.slidesharecdn.com/5-170323093117/85/5-24-320.jpg)

![2.1 Газрыг үлдэгдэл

орлогоор үнэлэх

[Ирээдүйн орлого(ОН)=ОГ + ОБ = 𝑽Г ∗ 𝑹Г + 𝑽Б ∗ 𝑹Б]

𝑽Н = 𝑽Б +

ОН − 𝑽Б ∗ 𝑹Б

𝑹Г

𝑽Н = 𝑽Г +

ОН − 𝑽Г ∗ 𝑹Г

𝑹Б

2.2 Газрыг сайжруулалтыг

үлдэгдэл орлогоор үнэлэх

2.3 ҮХХ-ийг бүхэлд

нь үнэлэх

𝑷𝑽 = ҮАЦО ∗ 𝑷

𝑨𝒊,𝒏

+ ҮО ∗ 𝑷

𝑭𝒊,𝒏

2.4 Хөрөнгийг ашиглалтын хугацаа

дуусахаас өмнө худалдах тохиолдолд

𝑷𝑽 = ҮАЦО ∗ 𝑷

𝑨𝒊,𝒏

+ ҮО ∗ 𝑷

𝑭𝒊,𝒏

2.5 ӨК, ЗК ногдох орлогоор үнэлэх арга

𝑽Н = 𝑽ЗК +

ОН − 𝑽ЗК ∗ 𝑹ЗК

𝑹ӨК

𝑽Н = 𝑽ӨК +

ОН − 𝑽ӨК ∗ 𝑹ӨК

𝑹ЗК

2. Үлдэгдэл орлогоор үнэлэх арга техникүүд](https://image.slidesharecdn.com/5-170323093117/85/5-28-320.jpg)