More Related Content

PPTX

Бизнесийн хөрөнгө оруулалт

PDF

PPTX

PPTX

PDF

PPTX

Хөрөнгө оруулалтын багцын удирдлага

PDF

PDF

What's hot

PDF

Financial management lecture 1

PDF

Үнэт цаасны хөрөнгө оруулалтын болон хамтын хөрөнгө оруулалтын сан

PPTX

PPT

PPT

Fundamentals of accounting

PPTX

PPTX

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

PPTX

PDF

PPTX

PPT

PDF

Протфелийн онол ба бүрдүүлэлт, Үнэт цаасны багц бүрдүүлэлт

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PPTX

DOC

С.Уянга С.Сарнай - ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙГ ХӨГЖҮҮЛЭХ МЭДЭЭЛЛИЙН ХЭРЭГСЛИЙГ СА...

DOC

П.Мөнхтулга - Хөрөнгө оруулалт , Орчин, Хөрөнгө оруулалтын нөхцөл, Тулгарах б...

DOC

С.Баяржаргал - Монгол улс ба гадаадын шууд хөрөнгө оруулалт

DOCX

PDF

Similar to Inv fin mkt_3

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

1-Presentation for Banks_financials-2..pptx

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PDF

PPTX

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

PPTX

Санхүүгийн тайланг унших аргууд

PPT

PPTX

PPTX

PPTX

PDF

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPT

PDF

More from Adilbishiin Gelegjamts

PDF

PDF

PDF

PPTX

Онч мэргэн үгс, сургаал үгс, афоризм /Амьдралд урам нэмсэн мэргэдийн сургаал ...

PDF

Монголбанкны 2011 оны жилийн тайлан. www.gelegjamts.blogspot.com

PDF

биномын магадлалын тархалт

PDF

PPSX

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

PPSX

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

PPSX

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

PPSX

Шинэ жилийн мэндчилгээ 2017 он

PPTX

Дотоод аудит, дотоод хяналт

PPTX

PPTX

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

PDF

Монгол улсын 2013 оны төсвийн төсөл, www.gelegjamts.blogspot.com, http://www....

PDF

Төрөөс мөнгөний бодлогын талаар 2013 онд баримтлах үндсэн чиглэлийн төсөл. w...

PPTX

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

PPSX

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on Inv fin mkt_3

- 1.

- 2.

“Хөрөнгө оруулалтын менежментба санхүүгийн зах зээл”

1. Хөрөнгө оруулалтын үндсэн ойлголт

2. Хөрөнгө оруулалтын орчин: Олон улсын хандлага ба Монгол улс

3. Бизнесийн хөрөнгө оруулалт

4. Хөрөнгө оруулалтын багцын удирдлага: онол ба практик

5. Хөрөнгө оруулалтын өгөөж ба эрсдэлийн тооцоолол, үнэлгээ

6. Санхүүгийн зах зээлийн арилжааны шинжилгээ ба арилжааны

сэтгэл зүй: шийдвэр гаргалт

7. Үнэт цаасны зах зээлийн арилжаа

8. Үүсмэл үнэт цаас, таваар ба валютын зах зээлийн арилжаа

Дэлгэрэнгүйг www.gelegjamts.blogspot.com блогоос судална уу.

- 3.

Монгол Улсын ирээдүйболсон

оюунлаг оюутан, залууст энэхүү

хичээлийг зориулав.

Хүндэтгэсэн: Адилбишийн Гэлэгжамц

- 5.

Бизнес эрхлэх хэлбэр,төрөл

БИЗНЕС

Хувиараа аж

ахуй эрхлэх

Нөхөрлөл

Бүх гишүүд нь

бүрэн

хариуцлагатай

Зарим гишүүд

нь бүрэн

хариуцлагатай

Хязгаарлагдмал

хариуцлагатай

Хоршоо Компани

Хязгаарлагдмал

хариуцлагатай

“ХХК”

Хувьцаат

компани

“ХК”

Нээлттэй Хаалттай

- 6.

• 10.4. ажилмэргэжлээ чөлөөтэй сонгох, хөдөлмөрийн аятай нөхцөлөөр

хангуулах, цалин хөлс авах, амрах, хувийн аж ахуй эрхлэх эрхтэй. Хэнийг ч

хууль бусаар албадан хөдөлмөрлүүлж болохгүй /Монгол Улсын Үндсэн

хууль, 1992/;

• 2.1. "үүсгэн байгуулах гэрээ" гэж хэд хэдэн этгээд ашиг олох зорилгоор эд

хөрөнгөө нэгтгэн энэ хуульд заасан хэлбэрээр зохион байгуулагдаж тодорхой

төрлийн үйлдвэрлэл, үйлчилгээ явуулахаар хэлэлцэн тохирч бичгээр

байгуулсан хэлцлийг хэлнэ /Нөхөрлөлийн тухай хууль, 1995/;

• 3.1.Эдийн засгийн болон нийгэм, соёлын нийтлэг хэрэгцээгээ хангах зорилгоор

хэд хэдэн этгээд сайн дураараа нэгдсэн, ардчилсан хамтын, хамтын

удирдлага, хяналт бүхий, дундын эд хөрөнгө дээр үндэслэн үйл ажиллагаа

явуулахаар хамтран байгуулсан хуулийн этгээдийг хоршоо гэнэ /Хоршооны

тухай хууль, 1998/. 3.4.... Түүхий эд боловсруулалтын; үйлдвэрлэлийн; хадгаламж, зээлийн;

борлуулалт, хангамж, бэлтгэн нийлүүлэлтийн; үйлчилгээний; орон сууц барих зориулалтын;эд

хэрэглэгчдийн; дүрэмд заасан үйл ажиллагаа.

• 3.1.Хувьцаа эзэмшигчийн оруулсан хөрөнгө нь тодорхой тооны хувьцаанд

хуваагддаг, өөрийн тусгайлсан эд хөрөнгөтэй, үндсэн зорилго нь ашгийн төлөө

хуулийн этгээдийг компани гэнэ /Компанийн тухай хууль, 2011/.

Бизнес эрхлэх хууль эрх зүйн үндэс

- 7.

• Өөрийн нөөц/ашиг, мөнгө, хөрөнгө/-өөр санхүүжүүлэх;

• Үнэт цаас гаргах замаар санхүүжүүлэх;

– Бонд

– Хувьцаа

• Өрийн санхүүжүүлэх;

– Зээл

– Дансны авлага

• Дансны авлагын барьцаалал

• Дансны авлагын борлуулалт (факторинг)

• Лизинг;

• Хөрөнгө оруулагчийн сонирхолыг татах замаар санхүүжүүлэх;

• Гадаадын хөрөнгө оруулалтыг татах;

• Дэмжлэг, тусламжаар санхүүжүүлэх гэх мэт.....

Бизнесийг санхүүжүүлэх арга хэрэгслүүд

Санхүүжилтийн маш олон сонголт .....?

БИЗНЕС

- 8.

• Бизнес эрхлэгчидзээл олгох

• Үнэт цаас худалдан авах

– Бонд

– Хувьцаа

– Бусад

• Өр төлбөрийг худалдан авах

• Бизнесийг худалдан авах

• Өөрийн бизнесийг эрхлэх гэх мэт.....

Бизнест хөрөнгө оруулах арга зам

- 10.

• Хөрөнгө оруулалтынгадаад орчны таатай, тогтвортой эерэг

хандлага;

– Гадаад шууд бус орчны хандлага

– Гадаад шууд орчны хандлага

• Тухайн бизнесийн байгууллагын засаглалын системийг үнэлэх;

• Тухайн бизнесийн байгууллагын менежментийн нөөцийг үнэлэх*;

• Тухайн бизнесийн санхүү, эдийн засгийн үр ашгийг үнэлэх;

– Санхүүгийн тайлангийн шинжилгээ

– Өнөөгийн цэвэр үнэ цэнэ

– Хөрөнгө оруулалтыг нөхөх хугацаа

– Дотоод өгөөжийн хувь

– Зардал-үр өгөөжийн харьцаа

– Ашигт ажиллагааны индекс

• Тухайн бизнесийн хөрөнгө оруулалтын өгөөж ба эрсдэлийг үнэлэх;

...гэх мэт...

Бизнесийн хөрөнгө оруулалт хийх шалгуур:

* 4.1.3.“менежментийн нөөц” гэж тоног төхөөрөмж, технологи, хувь хүний мэдлэг, ур чадвар болон

бизнесийн үйл ажиллагаанд шаардагдах бусад нөөцийг /Жижиг, дунд үйлдвэрийн тухай хууль, 2007/

- 11.

Санхүүгийн тайлангийн шинжилгээний

зорилгонь:*

а. Аж ахуйн нэгж, байгууллагын тайлангийн хугацаанд санхүү эдийн засгийн хувьд

дэвшүүлсэн зорилт, түүний биелэлтийг тодорхойлох.

б. Санхүү эдийн засгийн өнөөгийн хүрсэн түвшин, ирээдүйн хандлагыг

тодорхойлох.

в. Санхүүгийн бодлого, ирээдүйн зорилтыг хэрэгжүүлэхэд шаардагдах хөрөнгө,

санхүүжилтийн бололцоог үнэлэн тодорхойлж, удирдлагын оновчтой шийдвэр

гаргахад туслах зэрэг болно.

― Хөрөнгийн байдлыг үнэлэх

― Санхүү, төлбөрийн чадварыг үнэлэх

― Хөрөнгийн ашиглалтыг үнэлэх

― Ашиг, ашигт ажиллагааны үзүүлэлтүүдийг үнэлэх

― Эдийн засгийн тогтворжилт, өсөлт хөгжлийн хандлага динамикийг

тодорхойлох

― Хөрөнгө оруулалтын томоохон шийдвэрүүдийг үнэлэх

― Бизнесийн үйл ажиллагааг бүхэлд нь иж бүрэн үнэлэх

― Санхүү, аж ахуйн үйл ажиллагаанд нэгдсэн дүгнэлт өгөх

Санхүүгийн гүйцэтгэлийг үнэлж дүгнэх:

* Сангийн сайдын 2015 оны 12 сарын 18-ны өдрийн 343 дугаар тушаал "Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн загвар"

- 12.

ХӨРӨНГӨ

1.1 Эргэлтийн хөрөнгө

1.1.1Мөнгө,түүнтэй адилтгах хөрөнгө

1.1.2 Дансны авлага

1.1.3 Татвар, НДШ – ийн авлага

1.1.4 Бусад авлага

1.1.5 Бусад санхүүгийн хөрөнгө

1.1.6 Бараа материал

1.1.7 Урьдчилж төлсөн зардал/тооцоо

1.1.8 Бусад эргэлтийн хөрөнгө

1.1.9

Борлуулах зорилгоор эзэмшиж буй эргэлтийн

бус хөрөнгө (борлуулах бүлэг хөрөнгө)

1.2 Эргэлтийн бус хөрөнгө

1.2.1 Үндсэн хөрөнгө

1.2.2 Биет бус хөрөнгө

1.2.3 Биологийн хөрөнгө

1.2.4 Урт хугацаат хөрөнгө оруулалт

1.2.5 Хайгуул ба үнэлгээний хөрөнгө

1.2.6 Хойшлогдсон татварын хөрөнгө

1.2.7

Хөрөнгө оруулалтын зориулалттай үл хөдлөх

хөрөнгө

1.2.8 Бусад эргэлтийн бус хөрөнгө

ТӨР ТӨЛБӨР БА ЭЗДИЙН ӨМЧ

2.1 Өр төлбөр

2.1.1 Богино хугацаат өр төлбөр

2.1.1.1 Дансны өглөг

2.1.1.2 Цалингийн өглөг

2.1.1.3 Татварын өр

2.1.1.4 НДШ - ийн өглөг

2.1.1.5 Богино хугацаат зээл

2.1.1.6 Хүүний өглөг

2.1.1.7 Ногдол ашгийн өглөг

2.1.1.8 Урьдчилж орсон орлого

2.1.1.9 Нөөц /өр төлбөр/

2.1.1.10 Бусад богино хугацаат өр төлбөр

2.1.1.11

Борлуулах зорилгоор эзэмшиж буй эргэлтийн бус хөрөнгө

(борлуулах бүлэг хөрөнгө) - нд хамаарах өр төлбөр

2.1.2 Урт хугацаат өр төлбөр

2.1.2.1 Урт хугацаат зээл

2.1.2.2 Нөөц /өр төлбөр/

2.1.2.3 Хойшлогдсон татварын өр

2.1.2.4 Бусад урт хугацаат өр төлбөр

2.2 Өр төлбөрийн нийт дүн

2.3 Эздийн өмч

2.3.1 Өмч: - төрийн

2.3.2 хувийн

2.3.3 хувьцаат

2.3.4 Халаасны хувьцаа

2.3.5 Нэмж төлөгдсөн капитал

2.3.6 Хөрөнгийн дахин үнэлгээний нэмэгдэл

2.3.7 Гадаад валютын хөрвүүлэлтийн нөөц

2.3.8 Эздийн өмчийн бусад хэсэг

2.3.9 Хуримтлагдсан ашиг

Санхүүгийн байдлын тайлангийн бүтэц

Санхүүгийн тайлангууд :

• Санхүүгийн байдлын тайлан

• Орлогын дэлгэрэнгүй тайлан

• Өмчийн өөрчлөлтийн тайлан

• Мөнгөн гүйлгээний тайлан

- 13.

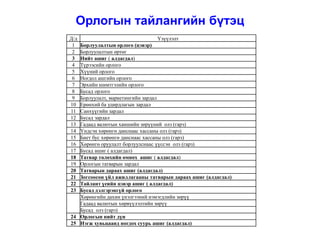

Д/д Үзүүлэлт

1 Борлуулалтынорлого (цэвэр)

2 Борлуулалтын өртөг

3 Нийт ашиг ( алдагдал)

4 Түрээсийн орлого

5 Хүүний орлого

6 Ногдол ашгийн орлого

7 Эрхийн шимтгэлийн орлого

8 Бусад орлого

9 Борлуулалт, маркетингийн зардал

10 Ерөнхий ба удирдлагын зардал

11 Санхүүгийн зардал

12 Бусад зардал

13 Гадаад валютын ханшийн зөрүүний олз (гарз)

14 Үндсэн хөрөнгө данснаас хассаны олз (гарз)

15 Биет бус хөрөнгө данснаас хассаны олз (гарз)

16 Хөрөнгө оруулалт борлуулснаас үүссэн олз (гарз)

17 Бусад ашиг ( алдагдал)

18 Татвар төлөхийн өмнөх ашиг ( алдагдал)

19 Орлогын татварын зардал

20 Татварын дараах ашиг (алдагдал)

21 Зогсоосон үйл ажиллагааны татварын дараах ашиг (алдагдал)

22 Тайлант үеийн цэвэр ашиг ( алдагдал)

23 Бусад дэлгэрэнгүй орлого

Хөрөнгийн дахин үнэлгээний нэмэгдлийн зөрүү

Гадаад валютын хөрвүүлэлтийн зөрүү

Бусад олз (гарз)

24 Орлогын нийт дүн

25 Нэгж хувьцаанд ногдох суурь ашиг (алдагдал)

Орлогын тайлангийн бүтэц

- 14.

• Хөрөнгийн бүрэлдэхүүн,динамикийн шинжилгээ

• Төлбөрийн чадварын шинжилгээ

• Санхүүгийн тогтвортой байдлын шинжилгээ

• Хөрөнгийн ашиглалтын шинжилгээ

• Орлого, үр дүнгийн шинжилгээ

• Ашигт ажиллагааны шинжилгээ

• Зах зээлийн идэвхижилийн шинжилгээ

• Мөнгөн урсгалын шинжилгээ

Санхүүгийн тайлангийн шинжилгээний

үзүүлэлтүүд

Зарим харьцаа:

Хөрөнгийн өгөөж (ROA) =

Цэвэр ашиг

Нийт хөрөнгө

Эзэмшигчдийн өмчийн өгөөж (ROE) =

Цэвэр ашиг

Эзэмшигчдийн өмч

- 15.

Таван толгой ХК-ийнсанхүүгийн хураангуй

үзүүлэлт ба санхүүгийн харилцаа

Эх сурвалж: МХБ, http://mse.mn/mn/company/458

- 16.

Таван толгой ХК-ийнсанхүүгийн хураангуй

үзүүлэлт ба санхүүгийн харилцаа

?

Эх сурвалж: МХБ, http://mse.mn/mn/company/458

- 17.

Өнөөгийн үнэ цэнэ

PresentValue (PV)

Тодорхой хүү болон хугацаанд суурилан тооцсон

ирээдүйн мөнгөний өнөөгийн үнэ цэнэ...

400 000 / (1.15) = 347 826.1₮

PV одоо:

0 1 2

400 000₮

( )t

r+1

FV

=PV

- 18.

Өнөөгийн цэвэр үнэцэнэ

The Net Present Value (NPV)

• NPV = –Анхны ХО + ЗЗ-ийн үнэ цэнэ

• NPV = – Анхны ХО+ PV(ирээдүйн хүлээгдэж буй цэвэр мөнгөн гүйлгээ)

r: хямдруулалтын хүү

CF: ирээдүйн хүлээгдэж буй цэвэр мөнгөн гүйлгээ

• Өнөөгийн цэвэр үнэ цэнийн (NPV) шалгуур:

– NPV > 0 Зөвшөөрөх.

– NPV < 0 Татгалзах.

∑∑

T

0=t

t

t

T

1=t

t

t

0

r)+(1

CF

=

r)+(1

CF

+CF-=NPV

“Өнөөгийн цэвэр үнэ цэнэ” (NPV) гэж хөрөнгө оруулалтын ирээдүйд гарах бүхий

л мөнгөн зарлага, орлогын урсгалыг цаг хугацааны өөрчлөлтийг хамааруулан

өнөөгийн үнэ цэнээр илэрхийлэх аргыг хэлнэ.

Хүүгийн

хүчин

зүйл

- 19.

- 21.

Өнөөгийн цэвэр үнэцэнийн жишээ

Иргэн Доржсүрэн 2018.01.02-ны өдөр “ААААА” ХХК-нд 600.0 сая төгрөгийн

хөрөнгө оруулалтыг дараах нөхцлөөр хийхээр болжээ. Тэрээр хөрөнгө

оруулалтын өгөөжийг ирэх 4 жилийн хугацаанд 855.0 сая төгрөгийг хугацааны 4

үечлэлд авахаар болсон байна. Хямдруулалтын хүү 20 хувь бол, иргэн

Доржсүрэн “ААААА” ХХК-нд 600 сая төгрөгийн хөрөнгө оруулалт хийх үү?

Жил

Цэвэр мөнгөн

гүйлгээ

0 (600.0)

1 200.0

2 220.0

3 225.0

4 210.0

сая төгрөг

- 22.

Жил

Цэвэр мөнгөн

гүйлгээ

Хүүгийн

хүчин зүйл

Өнөөгийнүнэ

цэнэ (CF)

0 (600.0) 1.0 (600.0)

1 200.0

2 220.0

3 225.0

4 210.0

NPV =

Өнөөгийн цэвэр үнэ цэнийн жишээ

Иргэн Доржсүрэн 2018.01.02-ны өдөр “ААААА” ХХК-нд 600.0 сая төгрөгийн

хөрөнгө оруулалтыг дараах нөхцлөөр хийхээр болжээ. Тэрээр хөрөнгө

оруулалтын өгөөжийг ирэх 4 жилийн хугацаанд 855.0 сая төгрөгийг хугацааны 4

үечлэлд авахаар болсон байна. Хямдруулалтын хүү 20 хувь бол, иргэн

Доржсүрэн “ААААА” ХХК-нд 600 сая төгрөгийн хөрөнгө оруулалт хийх үү?

сая төгрөг

- 23.

Жил

Цэвэр мөнгөн

гүйлгээ

Хүүгийн

хүчин зүйл

Өнөөгийнүнэ

цэнэ (CF)

0 (600.0) 1.0 (600.0)

1 200.0

2 220.0

3 225.0

4 210.0

NPV =

Өнөөгийн цэвэр үнэ цэнийн жишээ

Иргэн Доржсүрэн 2018.01.02-ны өдөр “ААААА” ХХК-нд 600.0 сая төгрөгийн

хөрөнгө оруулалтыг дараах нөхцлөөр хийхээр болжээ. Тэрээр хөрөнгө

оруулалтын өгөөжийг ирэх 4 жилийн хугацаанд 855.0 сая төгрөгийг хугацааны 4

үечлэлд авахаар болсон байна. Хямдруулалтын хүү 20 хувь бол, иргэн

Доржсүрэн “ААААА” ХХК-нд 600 сая төгрөгийн хөрөнгө оруулалт хийх үү?

(1.20)1 166.67

(1.20)2 152.78

(1.20)3 130.21

(1.20)4 101.27

(49.07)

сая төгрөг

- 24.

- 25.