More Related Content

PDF

PPTX

ажлын захиалагын аргаар өртөг тооцох

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PDF

PDF

PDF

What's hot

PPTX

PDF

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

PPTX

PDF

Sanhuugiin tailangiin shinjilgee 2

PPT

PPTX

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

PPTX

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

PPTX

PPTX

PPTX

зардал өртгийн тухай ойлголт

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

Санхүү менежментийн тулгуур ойлголтууд ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired] Similar to зардлын ангилал, зардлын динамик шинжилгээ

DOCX

DOCX

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

PPT

PPTX

Udirtgal hicheel lecture 1

PPTX

Udirtgal hicheel lecture 1

PPTX

Udirtgal hicheel lecture 1

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PPTX

PDF

Udirtgal hicheel lecture 1

PPTX

DOC

Cost accounting todorhoilolt

PPTX

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

More from Enebish Vandandulam

PPTX

PPTX

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

өртгийн систем, өртөг тооцох аргууд

DOCX

зах зээлийн идэвхжилийн шинжилгээ

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

PPTX

PPTX

PPTX

СТОУС 10 НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

PDF

PDF

PPTX

санхүүгийн ахисан түвшний бүртгэл зардлын ангилал, зардлын динамик шинжилгээ

- 1.

- 2.

- 3.

1. Зардал өртгийнангилал

Өртгийн мэдээллийн системийг

боловсронгуй болгоход өртөг зардлын

ангилалт чухал ач холбогдолтой.

- 4.

Зардал өртгийн ангилал

Зардлыгхэд хэдэн зүйлээр ангилдаг. Үүнд:

1-рт: үйлдвэрлэн гаргаж байгаа бүтээгдэхүүнтэй уялдуулан ангилах

2-рт: үйлдвэрлэлийн хэмжээтэй уялдуулан ангилах

3-рт: Үйлдвэрлэлийн нэгж үйл явцтай уялдуулан ангилах

4-рт: бүртгэлийн үе шат буюу санхүүгийн бүртгэлд бүртгэх байдлаар

нь ангилах

5-рт: удирдлагын шийд гаргах болон сонголт хийх чиглэлээр нь

- 5.

- 6.

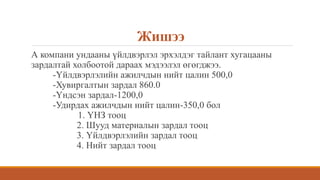

Жишээ

А компани ундааныүйлдвэрлэл эрхэлдэг тайлант хугацааны

зардалтай холбоотой дараах мэдээлэл өгөгджээ.

-Үйлдвэрлэлийн ажилчдын нийт цалин 500,0

-Хувиргалтын зардал 860.0

-Үндсэн зардал-1200,0

-Удирдах ажилчдын нийт цалин-350,0 бол

1. ҮНЗ тооц

2. Шууд материалын зардал тооц

3. Үйлдвэрлэлийн зардал тооц

4. Нийт зардал тооц

- 7.

- 8.

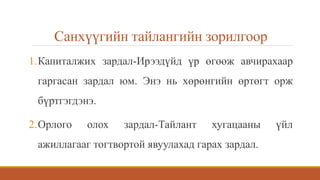

Санхүүгийн тайлангийн зорилгоор

1.Капиталжихзардал-Ирээдүйд үр өгөөж авчирахаар

гаргасан зардал юм. Энэ нь хөрөнгийн өртөгт орж

бүртгэгдэнэ.

2.Орлого олох зардал-Тайлант хугацааны үйл

ажиллагааг тогтвортой явуулахад гарах зардал.

- 9.

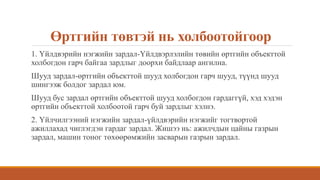

Өртгийн төвтэй ньхолбоотойгоор

1. Үйлдвэрийн нэгжийн зардал-Үйлдвэрлэлийн төвийн өртгийн объекттой

холбогдон гарч байгаа зардлыг доорхи байдлаар ангилна.

Шууд зардал-өртгийн объекттой шууд холбогдон гарч шууд, түүнд шууд

шингээж болдог зардал юм.

Шууд бус зардал өртгийн объекттой шууд холбогдон гардаггүй, хэд хэдэн

өртгийн объекттой холбоотой гарч буй зардлыг хэлнэ.

2. Үйлчилгээний нэгжийн зардал-үйлдвэрийн нэгжийг тогтвортой

ажиллахад чиглэгдэн гардаг зардал. Жишээ нь: ажилчдын цайны газрын

зардал, машин тоног төхөөрөмжийн засварын газрын зардал.

- 10.

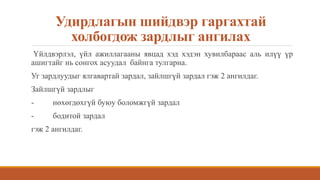

Удирдлагын шийдвэр гаргахтай

холбогдожзардлыг ангилах

Үйлдвэрлэл, үйл ажиллагааны явцад хэд хэдэн хувилбараас аль илүү үр

ашигтайг нь сонгох асуудал байнга тулгарна.

Уг зардлуудыг ялгавартай зардал, зайлшгүй зардал гэж 2 ангилдаг.

Зайлшгүй зардлыг

- нөхөгдөхгүй буюу боломжгүй зардал

- бодитой зардал

гэж 2 ангилдаг.

- 11.

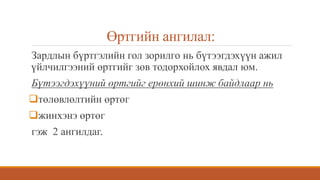

Өртгийн ангилал:

Зардлын бүртгэлийнгол зорилго нь бүтээгдэхүүн ажил

үйлчилгээний өртгийг зөв тодорхойлох явдал юм.

Бүтээгдэхүүний өртгийг ерөнхий шинж байдлаар нь

төлөвлөлтийн өртөг

жинхэнэ өртөг

гэж 2 ангилдаг.

- 12.

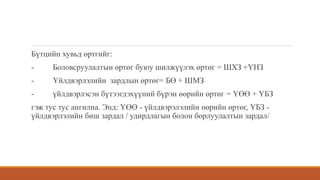

Бүтцийн хувьд өртгийг:

-Боловсруулалтын өртөг буюу шилжүүлэх өртөг = ШХЗ +ҮНЗ

- Үйлдвэрлэлийн зардлын өртөг= БӨ + ШМЗ

- үйлдвэрлэсэн бүтээгдэхүүний бүрэн өөрийн өртөг = ҮӨӨ + ҮБЗ

гэж тус тус ангилна. Энд: ҮӨӨ - үйлдвэрэлэлийн өөрийн өртөг, ҮБЗ -

үйлдвэрлэлийн биш зардал / удирдлагын болон борлуулалтын зардал/

- 13.

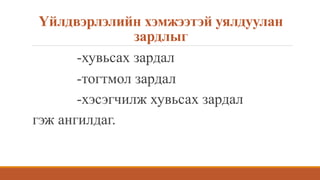

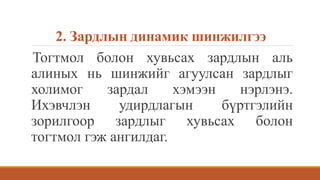

2. Зардлын динамикшинжилгээ

Тогтмол болон хувьсах зардлын аль

алиных нь шинжийг агуулсан зардлыг

холимог зардал хэмээн нэрлэнэ.

Ихэвчлэн удирдлагын бүртгэлийн

зорилгоор зардлыг хувьсах болон

тогтмол гэж ангилдаг.

- 14.

Холимог зардлыг тогтмолболон хувьсахаар

ангилан ялгахад ашигладаг дараах аргууд

байдаг.

1. Дээд ба доод цэгийн арга

2. Хамгийн бага квадратын арга

3. Хэлбэлзлэлийн графикийн статистик арга

- 15.

Холимог зардлыг ангилахдээд ба

доод цэгийн арга

Зардлын тогтмол ба хувьсах хэсгийг хоёр

үеийн хоорондох хэлбэлзлэлээр дамжуулан

тооцоолох аргыг дээд ба доод цэгийн арга

гэнэ.

- 16.

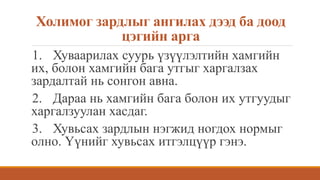

Холимог зардлыг ангилахдээд ба доод

цэгийн арга

1. Хуваарилах суурь үзүүлэлтийн хамгийн

их, болон хамгийн бага утгыг харгалзах

зардалтай нь сонгон авна.

2. Дараа нь хамгийн бага болон их утгуудыг

харгалзуулан хасдаг.

3. Хувьсах зардлын нэгжид ногдох нормыг

олно. Үүнийг хувьсах итгэлцүүр гэнэ.

- 17.

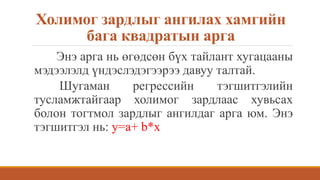

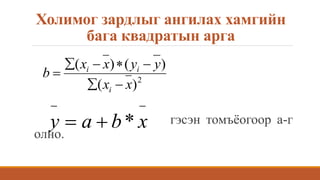

Холимог зардлыг ангилаххамгийн

бага квадратын арга

Энэ арга нь өгөдсөн бүх тайлант хугацааны

мэдээлэлд үндэслэдэгээрээ давуу талтай.

Шугаман регрессийн тэгшитгэлийн

тусламжтайгаар холимог зардлаас хувьсах

болон тогтмол зардлыг ангилдаг арга юм. Энэ

тэгшитгэл нь: у=а+ b*x

- 18.

Холимог зардлыг ангилаххамгийн

бага квадратын арга

гэсэн томъёогоор а-г

олно.

2

)(

)()(

xx

yyxx

b

i

ii

xbaу *

- 19.

Хэлбэлзлэлийн графикийн статистик

арга

Зардлынтөлөв байдлыг судалж хувьсах

тогтмолоор нь ялгахад статистик

хэлбэлзлэлийн графикийн аргыг ашиглана.

Графикийг байгуулахдаа үр дүнгийн

үзүүлэлт буюу зардлын дүн у-г босоо

тэнхлэгт, суурь үзүүлэлт х-г хэвтээ тэнхлэгт

байрлуулна.