More Related Content

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PDF

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

PDF

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PDF

PPTX

What's hot

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PPTX

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

PPTX

Similar to Зардлын бүртгэл Лекц 11,12

PDF

Зардлын бүртгэл Лекц 13. 14

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

PPTX

DOCX

PPT

PPTX

PPTX

DOCX

PPTX

PDF

DOCX

їйлдвэрлэлийн нэмэгдэл зардлыг бїтээгдэхїїний єртєгт шингээх арга зїй

PDF

DOCX

Ашгийн өөрчлөлтийн шинжилгээ

PDF

PDF

PPTX

PDF

DOC

Cost accounting todorhoilolt

PPTX

More from Bbujee

PDF

PDF

PDF

PDF

Financial management lecture 14, 15

PDF

Financial management lecture 6

PDF

Financial management lecture 7

PDF

Financial management lecture 8

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Financial management lecture 12, 13

PDF

Financial management lecture 5

PDF

Financial management lecture 4

PDF

Financial management lecture 3

PDF

Financial management lecture 9, 10

PDF

Financial management lecture 11 Зардлын бүртгэл Лекц 11,12

- 1.

ОЛОН УЛСЫН УЛААНБААТАРЫНИХ СУРГУУЛЬ

БИЗНЕС МЕНЕЖМЕНТИЙН ТЭНХИМ

Лекц 11-12

Бүтээгдэхүүний өртөг тооцох

үйлдвэрлэлийн үе шатны арга

Хичээлийн индекс: BA 352

Хичээлийн кредит: 3

- 2.

СЭДВИЙН АГУУЛГА

1) Үйлдвэрлэлийнүе шатны аргын онцлог,

бүтээгдэхүүний ба зардлын урсгал

2) Үйлдвэрлэлийн өртгийн тайлан бүртгэл

3) Үйлдвэрлэлийн гарцын өөрчлөлтийн бүртгэл

4) Үйлдвэрлэлийн үе шатны дундаж өртгийн арга

5) Үйлдвэрлэлийн үе шатны эхэлж ирснийг эхэлж дуусгах

арга

6) Үйлдвэрлэлийн үе шатны аргын хэрэглээ ба тулгардаг

бэрхшээлүүд

- 3.

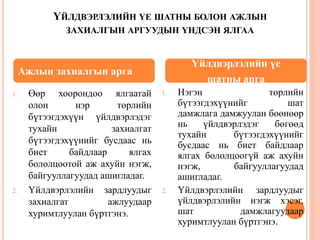

ҮЙЛДВЭРЛЭЛИЙН ҮЕ ШАТНЫБОЛОН АЖЛЫН

ЗАХИАЛГЫН АРГУУДЫН ҮНДСЭН ЯЛГАА

1. Өөр хоорондоо ялгаатай

олон нэр төрлийн

бүтээгдэхүүн үйлдвэрлэдэг

тухайн захиалгат

бүтээгдэхүүнийг бусдаас нь

биет байдлаар ялгах

бололцоотой аж ахуйн нэгж,

байгууллагуудад ашигладаг.

2. Үйлдвэрлэлийн зардлуудыг

захиалгат ажлуудаар

хуримтлуулан бүртгэнэ.

1. Нэгэн төрлийн

бүтээгдэхүүнийг шат

дамжлага дамжуулан бөөнөөр

нь үйлдвэрлэдэг бөгөөд

тухайн бүтээгдэхүүнийг

бусдаас нь биет байдлаар

ялгах бололцоогүй аж ахуйн

нэгж, байгууллагуудад

ашигладаг.

2. Үйлдвэрлэлийн зардлуудыг

үйлдвэрлэлийн нэгж хэсэг,

шат дамжлагуудаар

хуримтлуулан бүртгэнэ.

Ажлын захиалгын арга

Үйлдвэрлэлийн үе

шатны арга

- 4.

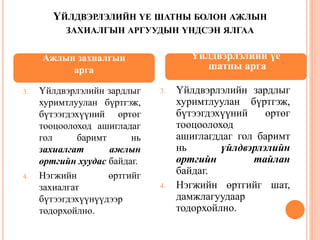

ҮЙЛДВЭРЛЭЛИЙН ҮЕ ШАТНЫБОЛОН АЖЛЫН

ЗАХИАЛГЫН АРГУУДЫН ҮНДСЭН ЯЛГАА

3. Үйлдвэрлэлийн зардлыг

хуримтлуулан бүртгэж,

бүтээгдэхүүний өртөг

тооцоолоход ашигладаг

гол баримт нь

захиалгат ажлын

өртгийн хуудас байдаг.

4. Нэгжийн өртгийг

захиалгат

бүтээгдэхүүнүүдээр

тодорхойлно.

3. Үйлдвэрлэлийн зардлыг

хуримтлуулан бүртгэж,

бүтээгдэхүүний өртөг

тооцоолоход

ашиглагддаг гол баримт

нь үйлдвэрлэлийн

өртгийн тайлан

байдаг.

4. Нэгжийн өртгийг шат,

дамжлагуудаар

тодорхойлно.

Ажлын захиалгын

арга

Үйлдвэрлэлийн үе

шатны арга

- 5.

ҮЙЛДВЭРЛЭЛИЙН ТЕХНОЛОГИЙН ҮЕШАТНЫ АРГЫН

ЕРӨНХИЙ ДҮРСЛЭЛ

Материал

Хөдөлмөр

ҮНЗ

Эхний

дамжлага

Дараагийн

дамжлага

Сүүлийн

дамжлага

Дуусаагүй

үйлдвэрлэл

Дуусаагүй

үйлдвэрлэл

Бэлэн

бүтээгдэхүүн

- 6.

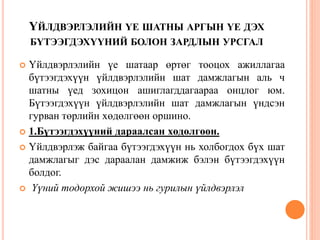

ҮЙЛДВЭРЛЭЛИЙН ҮЕ ШАТНЫАРГЫН ҮЕ ДЭХ

БҮТЭЭГДЭХҮҮНИЙ БОЛОН ЗАРДЛЫН УРСГАЛ

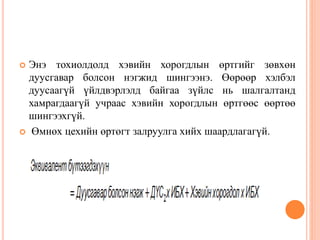

Үйлдвэрлэлийн үе шатаар өртөг тооцох ажиллагаа

бүтээгдэхүүн үйлдвэрлэлийн шат дамжлагын аль ч

шатны үед зохицон ашиглагддагаараа онцлог юм.

Бүтээгдэхүүн үйлдвэрлэлийн шат дамжлагын үндсэн

гурван төрлийн хөдөлгөөн оршино.

1.Бүтээгдэхүүний дараалсан хөдөлгөөн.

Үйлдвэрлэж байгаа бүтээгдэхүүн нь холбогдох бүх шат

дамжлагыг дэс дараалан дамжиж бэлэн бүтээгдэхүүн

болдог.

Үүний тодорхой жишээ нь гурилын үйлдвэрлэл

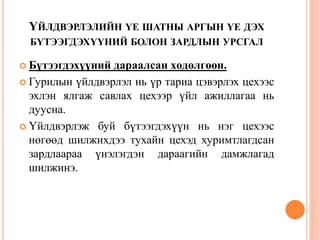

- 7.

ҮЙЛДВЭРЛЭЛИЙН ҮЕ ШАТНЫАРГЫН ҮЕ ДЭХ

БҮТЭЭГДЭХҮҮНИЙ БОЛОН ЗАРДЛЫН УРСГАЛ

Бүтээгдэхүүний дараалсан хөдөлгөөн.

Гурилын үйлдвэрлэл нь үр тариа цэвэрлэх цехээс

эхлэн ялгаж савлах цехээр үйл ажиллагаа нь

дуусна.

Үйлдвэрлэж буй бүтээгдэхүүн нь нэг цехээс

нөгөөд шилжихдээ тухайн цехэд хуримтлагдсан

зардлаараа үнэлэгдэн дараагийн дамжлагад

шилжинэ.

- 8.

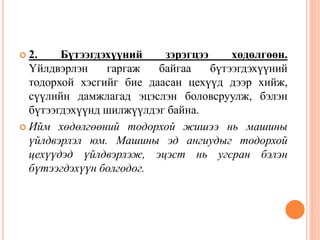

2. Бүтээгдэхүүнийзэрэгцээ хөдөлгөөн.

Үйлдвэрлэн гаргаж байгаа бүтээгдэхүүний

тодорхой хэсгийг бие даасан цехүүд дээр хийж,

сүүлийн дамжлагад эцэслэн боловсруулж, бэлэн

бүтээгдэхүүнд шилжүүлдэг байна.

Ийм хөдөлгөөний тодорхой жишээ нь машины

үйлдвэрлэл юм. Машины эд ангиудыг тодорхой

цехүүдэд үйлдвэрлэж, эцэст нь угсран бэлэн

бүтээгдэхүүн болгодог.

- 9.

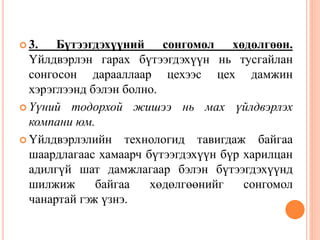

3. Бүтээгдэхүүнийсонгомол хөдөлгөөн.

Үйлдвэрлэн гарах бүтээгдэхүүн нь тусгайлан

сонгосон дарааллаар цехээс цех дамжин

хэрэглээнд бэлэн болно.

Үүний тодорхой жишээ нь мах үйлдвэрлэх

компани юм.

Үйлдвэрлэлийн технологид тавигдаж байгаа

шаардлагаас хамаарч бүтээгдэхүүн бүр харилцан

адилгүй шат дамжлагаар бэлэн бүтээгдэхүүнд

шилжиж байгаа хөдөлгөөнийг сонгомол

чанартай гэж үзнэ.

- 10.

ҮЙЛДВЭРЛЭЛИЙН ӨРТГИЙН

ТАЙЛАН, БҮРТГЭЛ

Энэ аргын үед үйлдвэрлэлийн цех тасаг, шат

дамжлага бүрээр үйлдвэрлэлийн өртгийн тайлан

бэлтгэж, түүнд тайлангийн хугацаанд тухайн шат

дамжлага бүрд гарсан үйлдвэрлэлийн зардлуудыг

хуримтлуулан бүртгэхээс гадна дамжлагаас бэлэн

болгож шилжүүлсэн бүтээгдэхүүний нийт ба

нэгжийн өртөг, үйлдвэрлэж дуусгаагүй үлдсэн

бүтээгдэхүүнд ногдох өртгийн тооцооллуудыг

хийдэг.

- 11.

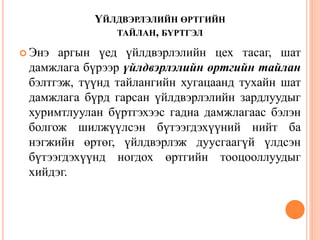

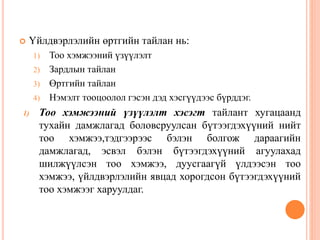

Үйлдвэрлэлийн өртгийнтайлан нь:

1) Тоо хэмжээний үзүүлэлт

2) Зардлын тайлан

3) Өртгийн тайлан

4) Нэмэлт тооцоолол гэсэн дэд хэсгүүдээс бүрддэг.

1) Тоо хэмжээний үзүүлэлт хэсэгт тайлант хугацаанд

тухайн дамжлагад боловсруулсан бүтээгдэхүүний нийт

тоо хэмжээ,тэдгээрээс бэлэн болгож дараагийн

дамжлагад, эсвэл бэлэн бүтээгдэхүүний агуулахад

шилжүүлсэн тоо хэмжээ, дуусгаагүй үлдээсэн тоо

хэмжээ, үйлдвэрлэлийн явцад хорогдсон бүтээгдэхүүний

тоо хэмжээг харуулдаг.

- 12.

2. Зардлын тайланхэсэгт тайлант хугацаанд

тухайн дамжлагад хуримтлагдсан үйлдвэрлэлийн

зардлуудын нийт хэмжээ болон нэгж эквивалент

бүтээгдэхүүнд ногдох үйлдвэрлэлийн зардлын

хэмжээг харуулдаг. Тухайн дамжлага өмнөө

дамжлагатай бол уг дамжлагад хуримтлагдах

үйлдвэрлэлийн зардлууд нь

Өмнөх дамжлагаас шилжиж ирсэн өртөг

Тухайнд дамжлагад гарсан шууд материал,

шууд хөдөлмөр, үйлдвэрлэлийн нэмэгдэл

зардлуудаас бүрддэг.

- 13.

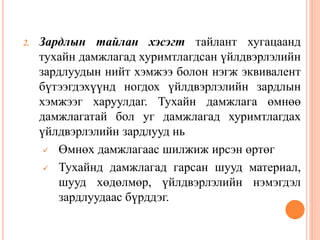

3. Өртгийн тайланхэсэгт тайлант хугацаанд

тухайн дамжлагад хуримтлагдсан (зардлын

тайлан хэсэгт тусгагдсан) үйлдвэрлэлийн

зардлуудаас боловсруулалт хийж бэлэн болгосон

бүтээгдэхүүн, боловсруулалт хийж дуусгаагүй

үлдсэн бүтээгдэхүүн, үйлдвэрлэлийн явцад

хорогдсон бүтээгдэхүүнүүдэд ноогдох өртгийн

тооцооллуудыг хийж харуулдаг.

- 14.

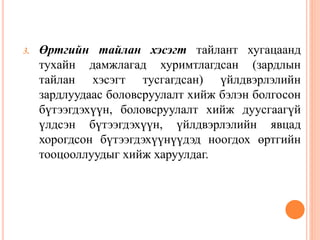

4. Нэмэлт тооцоололхэсэгт

1) Тайлант хугацаанд тухайн дамжлагад

боловсруулалт хийсэн нийт бүтээгдэхүүнийг

боловсруулж бэлэн болгосон

бүтээгдэхүүнтэй адилтган шилжүүлсэн

эквивалент бүтээгдэхүүний

2) Нэгж эквивалент бүтээгдэхүүнд ноогдох

үйлдвэрлэлийн зардлуудын тооцооллыг

хийдэг

- 15.

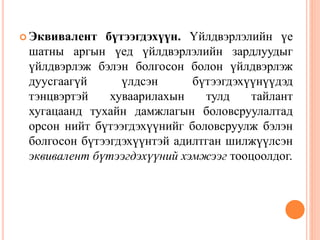

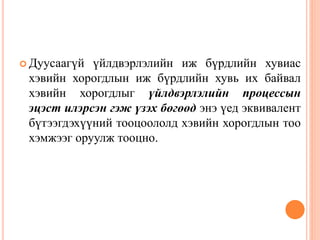

Эквивалент бүтээгдэхүүн.Үйлдвэрлэлийн үе

шатны аргын үед үйлдвэрлэлийн зардлуудыг

үйлдвэрлэж бэлэн болгосон болон үйлдвэрлэж

дуусгаагүй үлдсэн бүтээгдэхүүнүүдэд

тэнцвэртэй хуваарилахын тулд тайлант

хугацаанд тухайн дамжлагын боловсруулалтад

орсон нийт бүтээгдэхүүнийг боловсруулж бэлэн

болгосон бүтээгдэхүүнтэй адилтган шилжүүлсэн

эквивалент бүтээгдэхүүний хэмжээг тооцоолдог.

- 16.

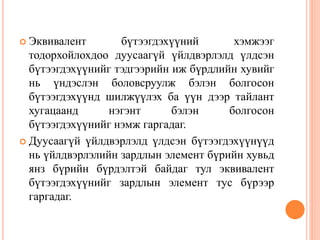

Эквивалент бүтээгдэхүүнийхэмжээг

тодорхойлохдоо дуусаагүй үйлдвэрлэлд үлдсэн

бүтээгдэхүүнийг тэдгээрийн иж бүрдлийн хувийг

нь үндэслэн боловсруулж бэлэн болгосон

бүтээгдэхүүнд шилжүүлэх ба үүн дээр тайлант

хугацаанд нэгэнт бэлэн болгосон

бүтээгдэхүүнийг нэмж гаргадаг.

Дуусаагүй үйлдвэрлэлд үлдсэн бүтээгдэхүүнүүд

нь үйлдвэрлэлийн зардлын элемент бүрийн хувьд

янз бүрийн бүрдэлтэй байдаг тул эквивалент

бүтээгдэхүүнийг зардлын элемент тус бүрээр

гаргадаг.

- 17.

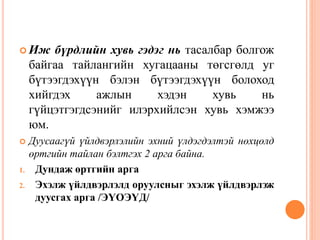

Иж бүрдлийнхувь гэдэг нь тасалбар болгож

байгаа тайлангийн хугацааны төгсгөлд уг

бүтээгдэхүүн бэлэн бүтээгдэхүүн болоход

хийгдэх ажлын хэдэн хувь нь

гүйцэтгэгдсэнийг илэрхийлсэн хувь хэмжээ

юм.

Дуусаагүй үйлдвэрлэлийн эхний үлдэгдэлтэй нөхцөлд

өртгийн тайлан бэлтгэх 2 арга байна.

1. Дундаж өртгийн арга

2. Эхэлж үйлдвэрлэлд оруулсныг эхэлж үйлдвэрлэж

дуусгах арга /ЭҮОЭҮД/

- 18.

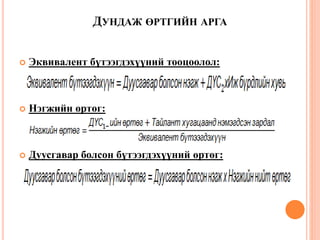

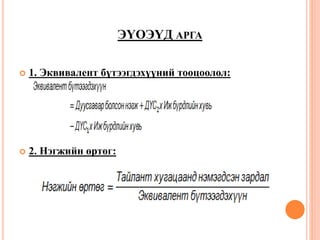

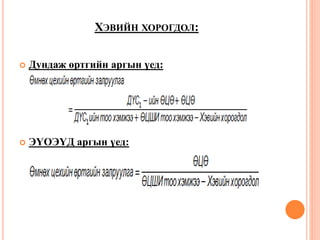

ДУНДАЖ ӨРТГИЙН АРГА

Эквивалент бүтээгдэхүүний тооцоолол:

Нэгжийн өртөг:

Дуусгавар болсон бүтээгдэхүүний өртөг:

- 19.

- 20.

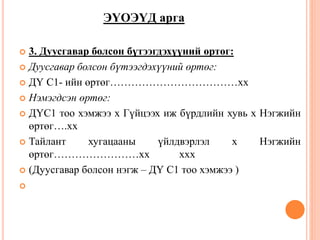

3. Дуусгаварболсон бүтээгдэхүүний өртөг:

Дуусгавар болсон бүтээгдэхүүний өртөг:

ДҮ С1- ийн өртөг………………………………хх

Нэмэгдсэн өртөг:

ДҮС1 тоо хэмжээ х Гүйцээх иж бүрдлийн хувь х Нэгжийн

өртөг….хх

Тайлант хугацааны үйлдвэрлэл х Нэгжийн

өртөг……………………хх ххх

(Дуусгавар болсон нэгж – ДҮ С1 тоо хэмжээ )

ЭҮОЭҮД арга

- 21.

ҮЙЛДВЭРЛЭЛИЙН ҮЕ ШАТААРӨРТӨГ ТООЦОХ

НӨХЦӨЛ ДЭХ ХОРОГДОЛ, ГОЛОГДЛЫН БҮРТГЭЛ

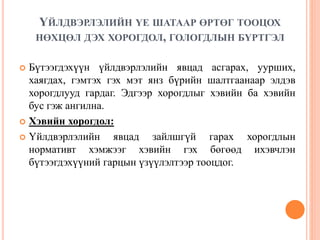

Бүтээгдэхүүн үйлдвэрлэлийн явцад асгарах, уурших,

хаягдах, гэмтэх гэх мэт янз бүрийн шалтгаанаар элдэв

хорогдлууд гардаг. Эдгээр хорогдлыг хэвийн ба хэвийн

бус гэж ангилна.

Хэвийн хорогдол:

Үйлдвэрлэлийн явцад зайлшгүй гарах хорогдлын

нормативт хэмжээг хэвийн гэх бөгөөд ихэвчлэн

бүтээгдэхүүний гарцын үзүүлэлтээр тооцдог.

- 22.

ХЭВИЙН ХОРОГДОЛ:

Хэвийнхорогдлыг:

Үйлдвэрлэлийн явцад илэрсэн

Үйлдвэрлэлийн төгсгөлд илэрсэн гэж ангилна.

Дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдлийн иж бүрдлийн

хувиас хэвийн хорогдлын иж бүрдлийн хувь /шалгалт

хийсэн хувь/ бага байвал хэвийн хорогдлыг явцад илэрсэн

гэж үзэх бөгөөд энэ үед эквивалент бүтээгдэхүүний

тооцоололд хэвийн хорогдлыг оруулахгүй.

- 23.

Ингэснээр түүнийөртөг нь үйлдвэрлэлд

байгаа бүх бүтээгдэхүүнд шингэнэ.

Өөрөөр хэлбэл дуусаагүй үйлдвэрлэлд байгаа

зүйлс нь шалгалтанд хамрагдсан учраас

хэвийн хорогдлын өртгийг шингээх болно.

Хэрвээ эхний цехээс бусад цех тасаг бол

өмнөх цехийн өртөгт залруулга хийнэ.

- 24.

- 25.

Дуусаагүй үйлдвэрлэлийниж бүрдлийн хувиас

хэвийн хорогдлын иж бүрдлийн хувь их байвал

хэвийн хорогдлыг үйлдвэрлэлийн процессын

эцэст илэрсэн гэж үзэх бөгөөд энэ үед эквивалент

бүтээгдэхүүний тооцоололд хэвийн хорогдлын тоо

хэмжээг оруулж тооцно.

- 26.

Энэ тохиолдолдхэвийн хорогдлын өртгийг зөвхөн

дуусгавар болсон нэгжид шингээнэ. Өөрөөр хэлбэл

дуусаагүй үйлдвэрлэлд байгаа зүйлс нь шалгалтанд

хамрагдаагүй учраас хэвийн хорогдлын өртгөөс өөртөө

шингээхгүй.

Өмнөх цехийн өртөгт залруулга хийх шаардлагагүй.

- 27.

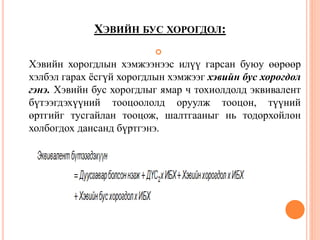

ХЭВИЙН БУС ХОРОГДОЛ:

Хэвийнхорогдлын хэмжээнээс илүү гарсан буюу өөрөөр

хэлбэл гарах ёсгүй хорогдлын хэмжээг хэвийн бус хорогдол

гэнэ. Хэвийн бус хорогдлыг ямар ч тохиолдолд эквивалент

бүтээгдэхүүний тооцоололд оруулж тооцон, түүний

өртгийг тусгайлан тооцож, шалтгааныг нь тодорхойлон

холбогдох дансанд бүртгэнэ.

- 28.

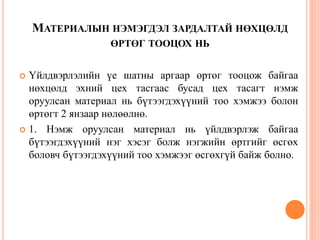

МАТЕРИАЛЫН НЭМЭГДЭЛ ЗАРДАЛТАЙНӨХЦӨЛД

ӨРТӨГ ТООЦОХ НЬ

Үйлдвэрлэлийн үе шатны аргаар өртөг тооцож байгаа

нөхцөлд эхний цех тасгаас бусад цех тасагт нэмж

оруулсан материал нь бүтээгдэхүүний тоо хэмжээ болон

өртөгт 2 янзаар нөлөөлнө.

1. Нэмж оруулсан материал нь үйлдвэрлэж байгаа

бүтээгдэхүүний нэг хэсэг болж нэгжийн өртгийг өсгөх

боловч бүтээгдэхүүний тоо хэмжээг өсгөхгүй байж болно.

- 29.

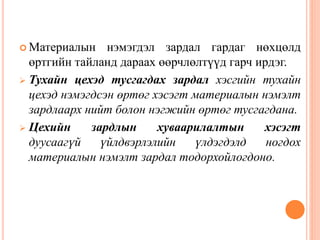

Материалын нэмэгдэлзардал гардаг нөхцөлд

өртгийн тайланд дараах өөрчлөлтүүд гарч ирдэг.

Тухайн цехэд тусгагдах зардал хэсгийн тухайн

цехэд нэмэгдсэн өртөг хэсэгт материалын нэмэлт

зардлаарх нийт болон нэгжийн өртөг тусгагдана.

Цехийн зардлын хуваарилалтын хэсэгт

дуусаагүй үйлдвэрлэлийн үлдэгдэлд ногдох

материалын нэмэлт зардал тодорхойлогдоно.

- 30.

Нэмэлт тооцооллынхэсэгт материалын зардлаар

тооцсон эквивалент бүтээгдэхүүн болон материалын

зардлаар тооцсон нэгжийн өртгийн тооцоолол нэмж

хийгдэх болно.

Өөрөөр хэлбэл, материалын нэмэлт зардал нь

цехэд тусгагдах нийт зардал, дараагийн цех юм уу

бэлэн бүтээгдэхүүнд шилжүүлсэн бүтээгдэхүүний

өртөг, ДҮ - ийн эцсийн үлдэгдэлд ногдох өртөгт

нөлөө үзүүлнэ.

- 31.

2. Нэмжоруулсан материал нь үйлдвэрлэсэн

бүтээгдэхүүний тоо хэмжээг нэмэгдүүлж, нэгжийн

өртгийг өөрчлөх байдлаар өртгийн тайланд нөлөөлж

болно.

Энэ тохиолдолд дээрх өөрчлөлтийн адил өөрчлөлтүүд

өртгийн тайланд гарахаас гадна дараах өөрчлөлтүүд

нэмж гарах болно. Үүнд:

Бүтээгдэхүүний тоо хэмжээний өсөлт нь нэгжийн

өртгийг бууруулахаас гадна бүтээгдэхүүний өссөн тоо

хэмжээ нь өмнөх цех тасгаас шилжиж ирсэн өртгийг

өөртөө шингээх учир өмнөх дамжлагын өртөгт залруулга

хийгдэх болно.

Тоо хэмжээний үзүүлэлтийн хэсэгт үйлдвэрлэлд шинээр

оруулсан гэсэн үзүүлэлт нэмэгдэнэ.

- 32.

Өмнөх цехийнөртөгт залруулга хийх 2

тохиолдол байна.

Хэвийн хорогдол нь үйлдвэрлэлийн процессын

явцад илэрсэн байвал

Материалын нэмэгдэл нь бүтээгдэхүүний тоо

хэмжээг нэмэгдүүлж байвал

- 33.

ЭҮОЭҮД аргыгашиглаж байгаа нөхцөлд хэвийн

ба хэвийн бус хорогдол дуусаагүй үйлдвэрлэлийн

эхний үлдэгдэл, тайлант хугацаанд шинээр

үйлдвэрлэж эхэлсэн бүтээгдэхүүн хоёрын алинаас

нь гарсныг тогтооход бэрхшээлтэй.

- 34.

Дундаж өртгийнболон ЭҮОЭҮД арга нь хоёулаа

давуу талтай.

Хэрвээ аль ч аргаар нь тооцсон нэгжийн өртөгт

мэдэгдэхүйц өөрчлөлт гарахгүй тохиолдолд

дундаж өртгийн аргыг ашиглах нь өртгийн

тооцоонд илүү ач холбогдолтой, тооцооны техник

ажиллагаа арай хялбар.

- 35.

АШИГЛАСАН МАТЕРИАЛ

А.Еркеш, О.Нүржигмаа “Нягтлан бодох бүртгэл” УБ хот

2008 он

Ц. Баянмөнх “Зардал, удирдлагын нягтлан бодох бүртгэл”

(нэгдүгээр дэвтэр) УБ хот 2005 он

Г. Алтанзаяа, Г. Мөнхзул “Зардлын бүртгэл” УБ хот 2001

он

Н. Агваан “Нягтлан бодох бүртгэл” УБ хот 2004 он

Асри Хаммер “Зардлын нягтлан бодох бүртгэл” УБ хот

2000 он

Barfield Raiborn Kinney “Cost accounting” 1998 year