More Related Content

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PDF

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PPT

PPTX

PPTX

What's hot

PDF

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

Оруулсан хөрөнгө капиталын шин

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PDF

DOC

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PDF

DOCX

хуваарилалтын суваг түүний онцлог

PPTX

зардал өртгийн тухай ойлголт

PPTX

PPTX

PPTX

PPTX

Decentralized organization

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PDF

Lekts13. dinamik egnee jisheetei buten

PPTX

Viewers also liked

PPTX

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

DOC

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PPTX

Aудитын тухай ойлголт, мөн чанар Similar to лекц 5

PPTX

PPT

PDF

PPTX

PPTX

Elegdeliin turul, tootsoolol

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

PPTX

PPTX

PDF

PPTX

PPTX

DOCX

PPT

PDF

PPTX

Биет бус хөрөнгийн зах зээлийн жишиг үнийн хандлага

PPTX

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

PPTX

Lecture 8 revenue approach

PPTX

More from oyunsuren84

PPTX

DOCX

Aхисан шат нбб календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

PPTX

PPTX

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

PPT

лекц 5

- 1.

Улаанбаатар Их Сургууль

Бизнесменежментийн тэнхим

Хичээлийн нэр: Дунд шатны НББ

Лекц 5 . Үндсэн хөрөнгийн элэгдэл тооцох тусгай

аргууд

Хичээлийн кредит: 3 кредит

Хичээлийн индекс: ВА366

Судлах анги: НББ-3 анги

- 2.

Үндсэн хөрөнгийн төрөлд:

газар,барилга, тоног төхөөрөмж, машин тээврийн

хэрэгсэл, компьютер, программ хангамж, тавилга эд хогшил,

бусад.

Олон төрлийн хөрөнгийг багцаар худалдан авах:

зарим тохиолдолд хэд хэдэн хөрөнгийг бөөнөөр нэг нийлбэр

дүнгээр худалдан авах тохиолдол гардаг. Энэ үед нэг нийлбэр

дүнг хөрөнгө тус бүрд хуваарилах шаардлага гарч ирнэ.

Худалдан авалтын үнийг хөрөнгүүдэд хувиарлахдаа тухайн

хөрөнгийн үнэ цэнийг хамгийн сайн тодорхойлж чадах

үнэлгээн дээр үндэслэдэг. Ийм үнэлгээнүүдэд зах зээлийн үнэ,

тусгай мэргэжлийн байгууллагаар /хөрөнгийн үнэлгээний

газар,татварын алба, даатгалын байгууллага г.М/ үнэлүүлсэн

үнэлгээ, ирээдүйн цэвэр мөнгөн урсгалын өнөөгийн үнэ цэнэ

зэрэг үнэлгээний зарчмууд байж болно.

- 3.

Нийт багц худалданавалтын үнийг хөрөнгө тус бүрт

хуваарилах 2 арга байдаг. Үүнд:

1. Шууд хамаарлын арга

2. Өсгөн нэмэгдүүлэх арга

Шууд хамаарлын арга гэдэг нь хөрөнгө тус бүрийн

зах зээлийн үнийг нийт зах зээлийн үнэнд эзэлж

байгаа хувийн жин дээр үндэслэн хувьаарилахыг

хэлнэ.

Жишээ нь: Өргөө компани нь газар, барилга, тоног

төхөөрөмж, тавилга, эд хогшлыг нийт 40,000,000

төгрөгөөр худалдан авчээ. Эдгээр хөрөнгөтэй ижил

хөрөнгийн зах зээлийн үнэ дараах байдалтай

байсан.

- 4.

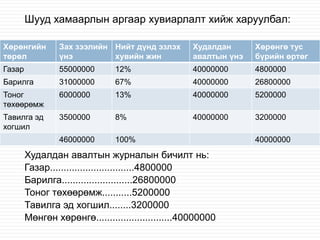

Шууд хамаарлын аргаархувиарлалт хийж харуулбал:

Хөрөнгийн

төрөл

Зах зээлийн Нийт дүнд эзлэх

үнэ

хувийн жин

Худалдан

авалтын үнэ

Хөрөнгө тус

бүрийн өртөг

Газар

55000000

12%

40000000

4800000

Барилга

31000000

67%

40000000

26800000

Тоног

төхөөрөмж

6000000

13%

40000000

5200000

Тавилга эд

хогшил

3500000

8%

40000000

3200000

46000000

100%

Худалдан авалтын журналын бичилт нь:

Газар...............................4800000

Барилга..........................26800000

Тоног төхөөрөмж...........5200000

Тавилга эд хогшил........3200000

Мөнгөн хөрөнгө............................40000000

40000000

- 5.

Мөнгөн бус хөрөнгөөрүндсэн хөрөнгө олж

бэлтгэх

1.

2.

3.

4.

Өрийн бичиг гаргах замаар зээлээр худалдан авах

Хувьцаа, үнэт цаас гарган сольж авах

Хандиваар хүлээн авах

Өөр хөрөнгөөр солих

- 6.

- 7.

Үндсэн хөрөнгийн элэгдэлтооцох тусгай

аргууд

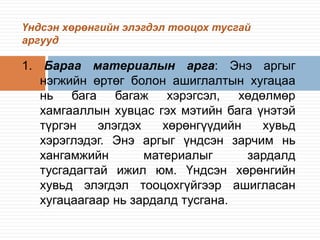

1. Бараа материалын арга: Энэ аргыг

нэгжийн өртөг болон ашиглалтын хугацаа

нь бага багаж хэрэгсэл, хөдөлмөр

хамгааллын хувцас гэх мэтийн бага үнэтэй

түргэн

элэгдэх

хөрөнгүүдийн

хувьд

хэрэглэдэг. Энэ аргыг үндсэн зарчим нь

хангамжийн

материалыг

зардалд

тусгадагтай ижил юм. Үндсэн хөрөнгийн

хувьд элэгдэл тооцохгүйгээр ашигласан

хугацаагаар нь зардалд тусгана.

- 8.

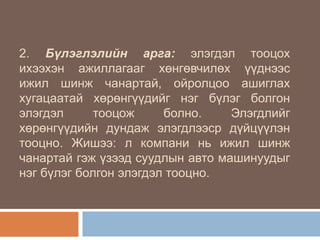

2. Бүлэглэлийн арга:элэгдэл тооцох

ихээхэн ажиллагааг хөнгөвчилөх үүднээс

ижил шинж чанартай, ойролцоо ашиглах

хугацаатай хөрөнгүүдийг нэг бүлэг болгон

элэгдэл

тооцож

болно.

Элэгдлийг

хөрөнгүүдийн дундаж элэгдлээср дүйцүүлэн

тооцно. Жишээ: л компани нь ижил шинж

чанартай гэж үзээд суудлын авто машинуудыг

нэг бүлэг болгон элэгдэл тооцно.

- 9.

- 10.

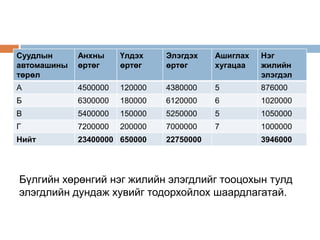

Элэгдэл тооцох дундажхувь = жилийн нийт элэгдэл / нийт

анхны өртөг = 3946000 / 23400000 = 17%

Ашиглалтын дундаж хугацаа = нийт элэгдүүлэх өртөг / жилийн

нийт элэгдэл= 22750000 / 3946000 = 5,8жил

Дээрх хувь нь жил бүрийн өртөгийн хичнээн хувийг элэгдүүлэх

вэ гэдгийг тодорхойлж байгаа юм. Нэг жилийн элэгдэл =

23400000*17% = 3978000

Жил бүр 3978000 төгрөгийн элэгдлийг үлдэх өртөг хүртэл

байгуулна. Ингэж элэгдэл байгуулахад нийт 5,8 жил шаардана

гэсэн үг юм. Жил бүрийн элэгдлийн журналын бичилт нь:

элэгдлийн зардал..............3978000

хуримтлагдсан элэгдэл.......................3978000

- 11.

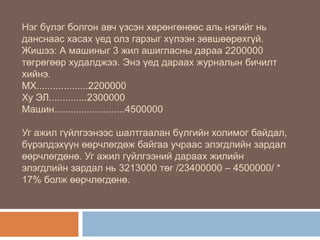

Нэг бүлэг болгонавч үзсэн хөрөнгөнөөс аль нэгийг нь

данснаас хасах үед олз гарзыг хүлээн зөвшөөрөхгүй.

Жишээ: А машиныг 3 жил ашигласны дараа 2200000

төгрөгөөр худалджээ. Энэ үед дараах журналын бичилт

хийнэ.

МХ...................2200000

Ху ЭЛ..............2300000

Машин..........................4500000

Уг ажил гүйлгээнээс шалтгаалан бүлгийн холимог байдал,

бүрэлдэхүүн өөрчлөгдөж байгаа учраас элэгдлийн зардал

өөрчлөгдөнө. Уг ажил гүйлгээний дараах жилийн

элэгдлийн зардал нь 3213000 төг /23400000 – 4500000/ *

17% болж өөрчлөгдөнө.

- 12.

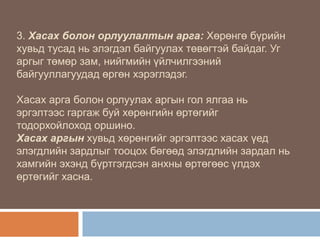

3. Хасах болонорлуулалтын арга: Хөрөнгө бүрийн

хувьд тусад нь элэгдэл байгуулах төвөгтэй байдаг. Уг

аргыг төмөр зам, нийгмийн үйлчилгээний

байгууллагуудад өргөн хэрэглэдэг.

Хасах арга болон орлуулах аргын гол ялгаа нь

эргэлтээс гаргаж буй хөрөнгийн өртөгийг

тодорхойлоход оршино.

Хасах аргын хувьд хөрөнгийг эргэлтээс хасах үед

элэгдлийн зардлыг тооцох бөгөөд элэгдлийн зардал нь

хамгийн эхэнд бүртгэгдсэн анхны өртөгөөс үлдэх

өртөгийг хасна.

- 13.

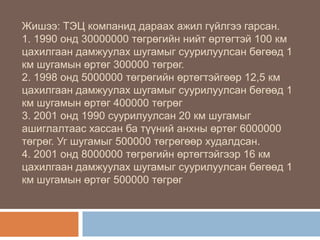

Жишээ: ТЭЦ компаниддараах ажил гүйлгээ гарсан.

1. 1990 онд 30000000 төгрөгийн нийт өртөгтэй 100 км

цахилгаан дамжуулах шугамыг суурилуулсан бөгөөд 1

км шугамын өртөг 300000 төгрөг.

2. 1998 онд 5000000 төгрөгийн өртөгтэйгөөр 12,5 км

цахилгаан дамжуулах шугамыг суурилуулсан бөгөөд 1

км шугамын өртөг 400000 төгрөг

3. 2001 онд 1990 суурилуулсан 20 км шугамыг

ашиглалтаас хассан ба түүний анхны өртөг 6000000

төгрөг. Уг шугамыг 500000 төгрөгөөр худалдсан.

4. 2001 онд 8000000 төгрөгийн өртөгтэйгээр 16 км

цахилгаан дамжуулах шугамыг суурилуулсан бөгөөд 1

км шугамын өртөг 500000 төгрөг

- 14.

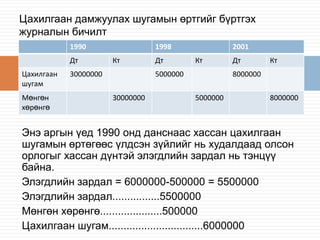

Цахилгаан дамжуулах шугамынөртгийг бүртгэх

журналын бичилт

1990

Дт

Цахилгаан

шугам

Мөнгөн

хөрөнгө

1998

Кт

30000000

Дт

2001

Кт

5000000

30000000

Дт

Кт

8000000

5000000

8000000

Энэ аргын үед 1990 онд данснаас хассан цахилгаан

шугамын өртөгөөс үлдсэн зүйлийг нь худалдаад олсон

орлогыг хассан дүнтэй элэгдлийн зардал нь тэнцүү

байна.

Элэгдлийн зардал = 6000000-500000 = 5500000

Элэгдлийн зардал................5500000

Мөнгөн хөрөнгө.....................500000

Цахилгаан шугам................................6000000