More Related Content

PPTX

PPTX

PPTX

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл What's hot

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PPT

PPTX

PPTX

PPT

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

PPTX

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

Viewers also liked

PPTX

PPTX

PPTX

PDF

PPTX

PPT

PPTX

"Санхүүгийн үндэс" Хичээл - 2

PPTX

PPTX

PPT

PPTX

PPTX

PDF

Үйлдвэрлэлийн онол-1б /Нийт болон ахиу үйлдвэрлэл/

PDF

2015 оны Монгол улсын нийгэм, эдийн засгийн байдал

PDF

Интернэт худалдаа төлбөр тооцооны систем, аюулгүй байдал

PPT

PPTX

DOCX

бизнес төлөвлөлт хичэлийн гарын авлага

PPTX

PPTX

Similar to лекц 10,11

PPTX

PPTX

PPTX

PPTX

PPTX

Банкны хяналт шинжилгээ power point-5

PPTX

5 auditiinajliinehlelzohionbaiguulalt

PDF

PPTX

PPTX

DOC

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPT

PPTX

DOC

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PDF

Санхүүгийн үйл ажиллагаатай холбоотой зөвлөмж

PPTX

PPTX

PPTX

PPTX

PPTX

More from Burnee Oogii

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

лекц 10,11

- 1.

Олон Улсын УлаанбаатарИх Сургууль

Бизнес менежментийн тэнхим

Хичээлийн нэр: Аудит

Лекц № 10,11

Сэдвийн нэр: Санхүүгийн бүртгэл тайлангийн аудит

Хичээлийн кредит: 3 кредит

Хичээлийн индекс:

Судлах анги: НББ-4 анги

- 2.

- 3.

Мөнгөн хөрөнгийнбүртгэл нь ААН

байгууллагын үйл ажиллагааг нилээд өргөн

хүрээнд тодорхойлж байдаг удирдлагын

хэрэгсэл юм. Аудитын шалгалтыг гүцэтгэхэд

мөнгөн хөрөнгийн бүртгэлд тогтмол

хэрэглэгддэг нэр томъёонуудыг аудитор сайн

мэдэж байх учиртай. Ж:

Мөнгөн хөрөнгө, мөнгөтэй адилтгах хөрөнгө,

жижиг мөнгөн сан, мөнгөн гүйлгээний тайлан,

гадаад валютын талаар сайн мэдэж байх

шаардлагатай.

- 4.

Кассанд байгаа бэлэнмөнгөний гүйлгээ, баримтжуулалт:

Бизнес ААН анх үйл ажиллагаагаа эхлэх үед хувь

нийлүүлж хөрөнгө гарган эхэлсэн гэж үзвэл: холбогдох

данснууд бич

Нэрлэсэн үнэтэй хувьцааг зах зээлд бэлэн мөнгөөр

борлуулсан тохиолдолд :

Бизнес авлагаа авах үед

Төсвийн байгууллагад улсаас татаас өгөх үед:

АА газар үйл ажиллагаандаа шаардлага гарсан үед

хэрэгцээтэй мөнгийг банкнаас чек бичиж авах үед

Байгууллага ААН газрууд өөрийн ажилчидаас бэлэн

мөнгөн орлогыг баримтаар кассанд тушаах үед:

- 5.

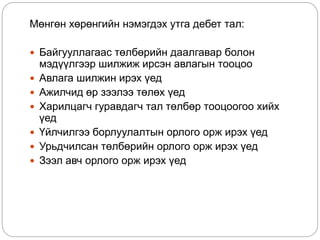

Мөнгөн хөрөнгийн нэмэгдэхутга дебет тал:

Байгууллагаас төлбөрийн даалгавар болон

мэдүүлгээр шилжиж ирсэн авлагын тооцоо

Авлага шилжин ирэх үед

Ажилчид өр зээлээ төлөх үед

Харилцагч гуравдагч тал төлбөр тооцоогоо хийх

үед

Үйлчилгээ борлуулалтын орлого орж ирэх үед

Урьдчилсан төлбөрийн орлого орж ирэх үед

Зээл авч орлого орж ирэх үед

- 6.

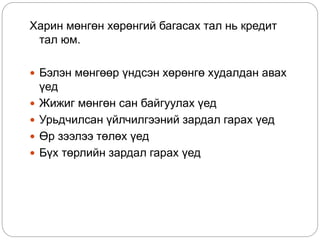

Харин мөнгөн хөрөнгийбагасах тал нь кредит

тал юм.

Бэлэн мөнгөөр үндсэн хөрөнгө худалдан авах

үед

Жижиг мөнгөн сан байгуулах үед

Урьдчилсан үйлчилгээний зардал гарах үед

Өр зээлээ төлөх үед

Бүх төрлийн зардал гарах үед

- 7.

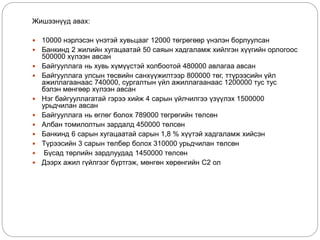

Жишээнүүд авах:

10000нэрлэсэн үнэтэй хувьцааг 12000 төгрөгөөр үнэлэн борлуулсан

Банкинд 2 жилийн хугацаатай 50 саяын хадгаламж хийлгэн хүүгийн орлогоос

500000 хүлээн авсан

Байгууллага нь хувь хүмүүстэй холбоотой 480000 авлагаа авсан

Байгууллага улсын төсвийн санхүүжилтээр 800000 төг, ттүрээсийн үйл

ажиллагаанаас 740000, сургалтын үйл ажиллагаанаас 1200000 тус тус

бэлэн мөнгөөр хүлээн авсан

Нэг байгууллагатай гэрээ хийж 4 сарын үйлчилгээ үзүүлэх 1500000

урьдчилан авсан

Байгууллага нь өглөг болох 789000 төгрөгийн төлсөн

Албан томилолтын зардалд 450000 төлсөн

Банкинд 6 сарын хугацаатай сарын 1,8 % хүүтэй хадгаламж хийсэн

Түрээсийн 3 сарын төлбөр болох 310000 урьдчилан төлсөн

Бүсад төрлийн зардлуудад 1450000 төлсөн

Дээрх ажил гүйлгээг бүртгэж, мөнгөн хөрөнгийн С2 ол

- 8.

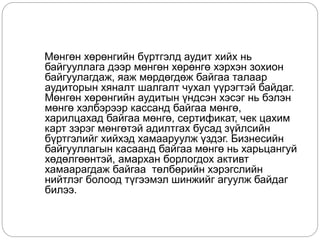

Мөнгөн хөрөнгийн бүртгэлдаудит хийх нь

байгууллага дээр мөнгөн хөрөнгө хэрхэн зохион

байгуулагдаж, яаж мөрдөгдөж байгаа талаар

аудиторын хяналт шалгалт чухал үүрэгтэй байдаг.

Мөнгөн хөрөнгийн аудитын үндсэн хэсэг нь бэлэн

мөнгө хэлбэрээр кассанд байгаа мөнгө,

харилцахад байгаа мөнгө, сертификат, чек цахим

карт зэрэг мөнгөтэй адилтгах бусад зүйлсийн

бүртгэлийг хийхэд хамааруулж үздэг. Бизнесийн

байгууллагын касаанд байгаа мөнгө нь харьцангуй

хөдөлгөөнтэй, амархан борлогдох активт

хамаарагдаж байгаа төлбөрийн хэрэгслийн

нийтлэг болоод түгээмэл шинжийг агуулж байдаг

билээ.

- 9.

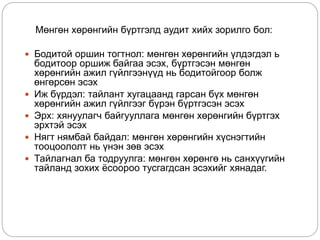

Мөнгөн хөрөнгийн бүртгэлдаудит хийх зорилго бол:

Бодитой оршин тогтнол: мөнгөн хөрөнгийн үлдэгдэл ь

бодитоор оршиж байгаа эсэх, бүртгэсэн мөнгөн

хөрөнгийн ажил гүйлгээнүүд нь бодитойгоор болж

өнгөрсөн эсэх

Иж бүрдэл: тайлант хугацаанд гарсан бүх мөнгөн

хөрөнгийн ажил гүйлгээг бүрэн бүртгэсэн эсэх

Эрх: хянуулагч байгууллага мөнгөн хөрөнгийн бүртгэх

эрхтэй эсэх

Нягт нямбай байдал: мөнгөн хөрөнгийн хүснэгтийн

тооцоололт нь үнэн зөв эсэх

Тайлагнал ба тодруулга: мөнгөн хөрөнгө нь санхүүгийн

тайланд зохих ёсоороо тусгагдсан эсэхийг хянадаг.

- 10.

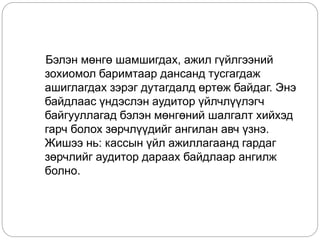

Бэлэн мөнгө шамшигдах,ажил гүйлгээний

зохиомол баримтаар дансанд тусгагдаж

ашиглагдах зэрэг дутагдалд өртөж байдаг. Энэ

байдлаас үндэслэн аудитор үйлчлүүлэгч

байгууллагад бэлэн мөнгөний шалгалт хийхэд

гарч болох зөрчлүүдийг ангилан авч үзнэ.

Жишээ нь: кассын үйл ажиллагаанд гардаг

зөрчлийг аудитор дараах байдлаар ангилж

болно.

- 11.

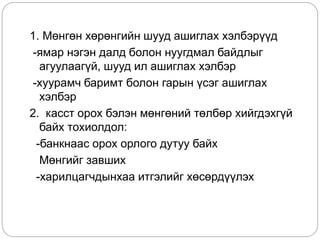

1. Мөнгөн хөрөнгийншууд ашиглах хэлбэрүүд

-ямар нэгэн далд болон нуугдмал байдлыг

агуулаагүй, шууд ил ашиглах хэлбэр

-хуурамч баримт болон гарын үсэг ашиглах

хэлбэр

2. касст орох бэлэн мөнгөний төлбөр хийгдэхгүй

байх тохиолдол:

-банкнаас орох орлого дутуу байх

Мөнгийг завших

-харилцагчдынхаа итгэлийг хөсөрдүүлэх

- 12.

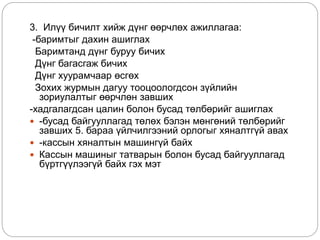

3. Илүү бичилтхийж дүнг өөрчлөх ажиллагаа:

-баримтыг дахин ашиглах

Баримтанд дүнг буруу бичих

Дүнг багасгаж бичих

Дүнг хуурамчаар өсгөх

Зохих журмын дагуу тооцоологдсон зүйлийн

зориулалтыг өөрчлөн завших

-хадгалагдсан цалин болон бусад төлбөрийг ашиглах

-бусад байгууллагад төлөх бэлэн мөнгөний төлбөрийг

завших 5. бараа үйлчилгээний орлогыг хяналтгүй авах

-кассын хяналтын машингүй байх

Кассын машиныг татварын болон бусад байгууллагад

бүртгүүлээгүй байх гэх мэт

- 13.

Ажил гүйлгээг бүртгэлдбуруу тусгах.

Эдгээр төрлийн зөрчил дутагдал нь практикт их гардаг тул

аудитор энэхүү үйл ажиллагааг онцгойлон үзэх ёстой.

Шаардлагатай нотолгоог олж авахын тулд аудитор дараах

горимуудыг хэрэглэнэ.

Тооллогыг ажиглах, түүнд биечлэн оролцох

АА-н болон НББ-н ажил гүйлгээний хэрэгжилтийг ажиглах

Аман асуулга авах

Бичгээр баталгаа авах

Үйлчлүүлэгчид гуравдагч этгээдээс ирүүлсэн баримтыг

шалгах

Арифметик үйлдлийг шалгах

Шинжилгээ хийх эдгээр горимуудыг алийг нь ямар зөрчлийн

үед илрүүлэхэд хэрэглэх боломжтойг авч үзье.

- 14.

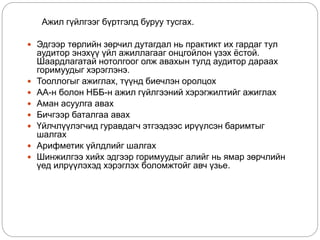

Ж: 1.1дээр эхний 2 зөрчил хоёулаа гарч болно

дээр6 .8 зөрчлүүд гарч болно.

Мөнгөн хөрөнгийн хөдөлгөөний аудит хийх

үндсэн баталгааны баримт бичиг бол “Мөнгөн

хөрөнгийн хөдөлгөөний тайлан” юм.

Аудиторын зүгээс юуны өмнө ААН-н бүх цэвэр

мөнгөн гүйлгээний баталгааг шалгах ёстой.

- 15.

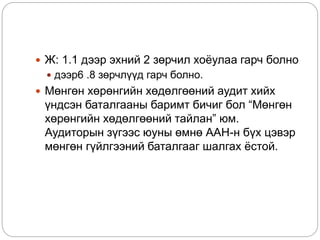

Үүний тулд:

мөнгөтэйадилтгах хөрөнгийн эхний үлдэгдэл

мөнгөтэй адилтгах хөрөнгийн эцсийн үлдэгдэл

эдгээрийн баталгааг хэмжээг тооцож үзэхийн

тулд:

- 16.

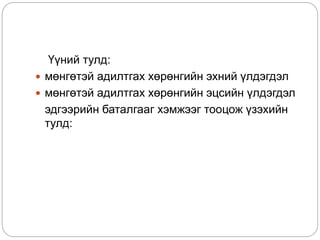

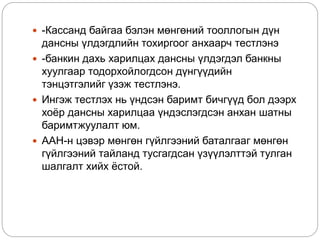

-Кассанд байгаабэлэн мөнгөний тооллогын дүн

дансны үлдэгдлийн тохиргоог анхаарч тестлэнэ

-банкин дахь харилцах дансны үлдэгдэл банкны

хуулгаар тодорхойлогдсон дүнгүүдийн

тэнцэтгэлийг үзэж тестлэнэ.

Ингэж тестлэх нь үндсэн баримт бичгүүд бол дээрх

хоёр дансны харилцаа үндэслэгдсэн анхан шатны

баримтжуулалт юм.

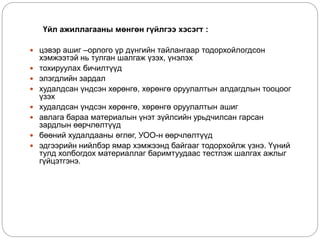

ААН-н цэвэр мөнгөн гүйлгээний баталгааг мөнгөн

гүйлгээний тайланд тусгагдсан үзүүлэлттэй тулган

шалгалт хийх ёстой.

- 17.

Үйл ажиллагааны мөнгөнгүйлгээ хэсэгт :

цэвэр ашиг –орлого үр дүнгийн тайлангаар тодорхойлогдсон

хэмжээтэй нь тулган шалгаж үзэх, үнэлэх

тохируулах бичилтүүд

элэгдлийн зардал

худалдсан үндсэн хөрөнгө, хөрөнгө оруулалтын алдагдлын тооцоог

үзэх

худалдсан үндсэн хөрөнгө, хөрөнгө оруулалтын ашиг

авлага бараа материалын үнэт зүйлсийн урьдчилсан гарсан

зардлын өөрчлөлтүүд

бөөний худалдааны өглөг, УОО-н өөрчлөлтүүд

эдгээрийн нийлбэр ямар хэмжээнд байгааг тодорхойлж үзнэ. Үүний

тулд холбогдох материаллаг баримтуудаас тестлэж шалгах ажлыг

гүйцэтгэнэ.

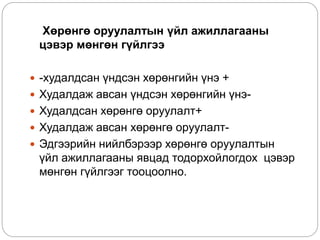

- 18.

Хөрөнгө оруулалтын үйлажиллагааны

цэвэр мөнгөн гүйлгээ

-худалдсан үндсэн хөрөнгийн үнэ +

Худалдаж авсан үндсэн хөрөнгийн үнэ-

Худалдсан хөрөнгө оруулалт+

Худалдаж авсан хөрөнгө оруулалт-

Эдгээрийн нийлбэрээр хөрөнгө оруулалтын

үйл ажиллагааны явцад тодорхойлогдох цэвэр

мөнгөн гүйлгээг тооцоолно.

- 19.

Санхүүгийн үйл ажиллагаанымөнгөн гүйлгээ

банкнаас авсан зээл+

улсаас өгсөн санхүүжилт+

төрөл бүрийн хандив+

зээл төлөлт-

урт хугацаатөрийн тайлангийн үе дэх төлөлт-

гаргасан хувьцаа +

мөнгөөр эргүүлж худалдаж авсан хувьцаа-

ноогдол ашгийн мөнгөөр төлсөн хэсэг

эдгээрийн нийлбэрээр санхүүгийн цэвэр мөнгөн гүйлгээг

тодорхойлж мөнгөн гүйлгээний тайлан үндсэн аргачлалаараа

тооцоологдсон үгүйг аудитор шалгаж дүгнэлт өгнө.

- 20.

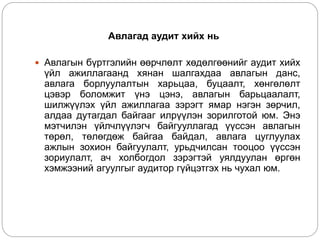

Авлагад аудит хийхнь

Авлагын бүртгэлийн өөрчлөлт хөдөлгөөнийг аудит хийх

үйл ажиллагаанд хянан шалгахдаа авлагын данс,

авлага борлуулалтын харьцаа, буцаалт, хөнгөлөлт

цэвэр боломжит үнэ цэнэ, авлагын барьцаалалт,

шилжүүлэх үйл ажиллагаа зэрэгт ямар нэгэн зөрчил,

алдаа дутагдал байгааг илрүүлэн зорилготой юм. Энэ

мэтчилэн үйлчлүүлэгч байгууллагад үүссэн авлагын

төрөл, төлөгдөж байгаа байдал, авлага цуглуулах

ажлын зохион байгуулалт, урьдчилсан тооцоо үүссэн

зориулалт, ач холбогдол зэрэгтэй уялдуулан өргөн

хэмжээний агуулгыг аудитор гүйцэтгэх нь чухал юм.

- 21.

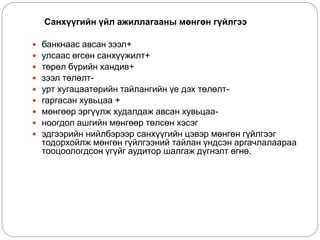

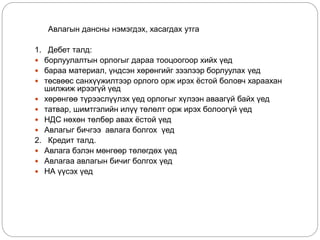

Авлагын дансны нэмэгдэх,хасагдах утга

1. Дебет талд:

борлуулалтын орлогыг дараа тооцоогоор хийх үед

бараа материал, үндсэн хөрөнгийг зээлээр борлуулах үед

төсвөөс санхүүжилтээр орлого орж ирэх ёстой боловч хараахан

шилжиж ирээгүй үед

хөрөнгөө түрээслүүлэх үед орлогыг хүлээн аваагүй байх үед

татвар, шимтгэлийн илүү төлөлт орж ирэх болоогүй үед

НДС нөхөн төлбөр авах ёстой үед

Авлагыг бичгээ авлага болгох үед

2. Кредит талд.

Авлага бэлэн мөнгөөр төлөгдөх үед

Авлагаа авлагын бичиг болгох үед

НА үүсэх үед

- 22.

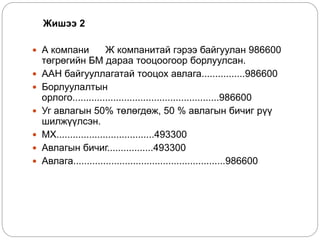

Жишээ 2

Акомпани Ж компанитай гэрээ байгуулан 986600

төгрөгийн БМ дараа тооцоогоор борлуулсан.

ААН байгууллагатай тооцох авлага................986600

Борлуулалтын

орлого......................................................986600

Уг авлагын 50% төлөгдөж, 50 % авлагын бичиг рүү

шилжүүлсэн.

МХ....................................493300

Авлагын бичиг.................493300

Авлага........................................................986600

- 23.

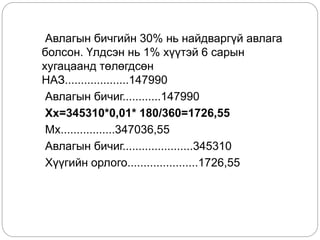

Авлагын бичгийн 30%нь найдваргүй авлага

болсон. Үлдсэн нь 1% хүүтэй 6 сарын

хугацаанд төлөгдсөн

НАЗ....................147990

Авлагын бичиг............147990

Хх=345310*0,01* 180/360=1726,55

Мх.................347036,55

Авлагын бичиг......................345310

Хүүгийн орлого......................1726,55

- 24.