Recommended

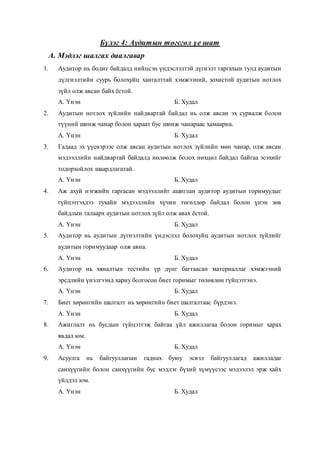

PDF

PPTX

PPTX

PPTX

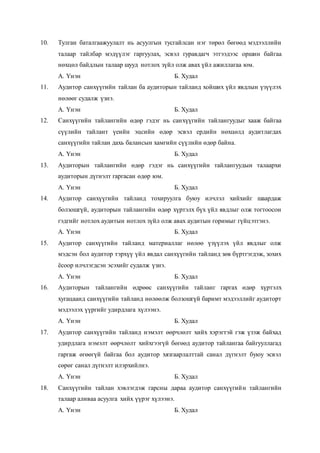

аудитийн мэргэжлийн стандартууд

PPT

PPTX

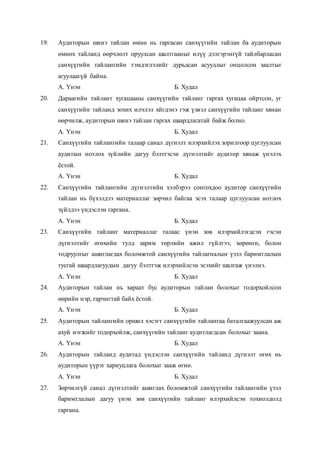

DOC

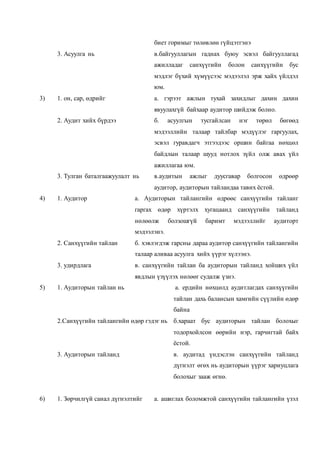

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPTX

Aудитын тухай ойлголт, мөн чанар

PPTX

DOC

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PPTX

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PDF

Financial management lecture 1

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPTX

PPTX

8 oorchlolt oruulsan auditoriin tailan

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PPTX

More Related Content

PDF

PPTX

PPTX

PPTX

аудитийн мэргэжлийн стандартууд

PPT

PPTX

DOC

ҮАГ Санхүүгийн тайлангийн аудитын гарын авлага

PPTX

Aудитын тухай ойлголт, мөн чанар

What's hot

PPTX

DOC

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PPTX

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PDF

Financial management lecture 1

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPTX

PPTX

8 oorchlolt oruulsan auditoriin tailan

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

Viewers also liked

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PPTX

PPTX

DOCX

дотоод аудитын-гарын-авлага

PPT

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

PPTX

DOC

Сангийн сайдын 2010 оны 388 дугаар тушаал

DOCX

PPTX

Similar to Audit test2014

PDF

DOCX

PPTX

5 auditiinajliinehlelzohionbaiguulalt

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PDF

ИССАИ 1 - Лимагийн тунхаглал

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

PPTX

New book on Internal Audit

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt

PPTX

PPTX

Банкны хяналт шинжилгээ power point-4

More from Burnee Oogii

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

Audit test2014 1. “Аудит” хичээлийн хяналтын ажлын

цахим сан-2015 он

Хичээлийн код: ВА-370

Хичээлийн нэр: Аудит

Хичээлийн кредит: 3

Бүлэг 1: Аудитын тухай ойлголт, үүсэл хөгжил

A. Мэдлэг шалгах даалгавар

Үнэн худал

1. АОУС 200-ын зорилго нь санхүүгийн тайлангийн аудитын зорилго болон

баримтлах ерөнхий зарчмуудын талаар стандарт тогтоож удирдамжаар хангахад

оршино.

А. Үнэн Б. Худал

2. Санхүүгийн тайланг материаллаг бус бүх үзүүлэлтээр санхүүгийн тайлагналын

тогтсон баримтлалд нийцүүлж бэлтгэсэн эсэх талаар санал дүгнэлтээ

илэрхийлэх боломжийг аудиторт олгоход санхүүгийн тайлангийн аудитын

зорилго оршино.

А. Үнэн Б. Худал

3. Аудитор нь аудитын ажилд холбогдох ёс зүйн шаардлагуудыг дагаж мөрдөх

ёсгүй.

А. Үнэн Б. Худал

4. Аудитор нь аудитыг АОУС-ын дагуу гүйцэтгэнэ.

А. Үнэн Б. Худал

5. Мэргэжлийн үл итгэх хандлага гэдэг нь нотлох зүйлийн хүчин төгөлдөр эсэхэд

хянуур хандахыг хэлнэ.

А. Үнэн Б. Худал

6. Үндэслэлтэй баталгаа нь санхүүгийн тайлан материаллаг буруу илэрхийлэл

агуулаагүй гэж дүгнэхэд шаардагдах аудитын нотлох зүйл цуглуулахтай

холбоотой ойлголт юм.

2. А. Үнэн Б. Худал

7. Аудитор нь бүрэн, төгс баталгааг олж авч чаддаггүй.

А. Үнэн Б. Худал

8. Аудитор нь санхүүгийн тайлангийн талаар өөрийн санал дүгнэлтийг гаргаж,

илэрхийлэх үүрэгтэй. Уг санхүүгийн тайланг бэлтгэж танилцуулах үүргийг

үйлчлүүлэгч байгууллагын нягтлан бодох хүлээнэ.

А. Үнэн Б. Худал

9. Үндэслэлтэй баталгаа нь аудитын бус бүх үйл явцад хамаарна.

А. Үнэн Б. Худал

10. Аудитор нь АОУС-ыг дагаж мөрдөхдөө “Аудитын Практикийн Олон Улсын

Мэдэгдэл” /АПОУМ/-ийг мөн харгалзан үзэхгүй.

А. Үнэн Б. Худал

11. Санхүүгийн тайлангийн аудитын зорилго бол санхүүгийн тайлангууд нь бүх

материаллаг бус зүйлсийнхээ хувьд санхүүгийн тайлагналын тогтолцооны дагуу

бэлтгэгдсэн эсэхэд дүгнэлт өгөхөд оршино.

А. Үнэн Б. Худал

12. Аудитын цар хүрээ гэдэг нь аудитын зорилгод хүрэхийн тулд гүйцэтгэх

шаардлагатай бүх аудитын горимууд юм.

А. Үнэн Б. Худал

13. Аудитор нь АОУС-ын дагуу аудит хийнэ.

А. Үнэн Б. Худал

14. Аудитын пүүс бүр АОУС эсвэл тухайн улсын стандарт, арга практикт

нийцүүлэн аудитын ажлыг чанартай гүйцэтгэхэд хяналт тавих бодлого ба горим

журамтай байвал зохино.

А. Үнэн Б. Худал

15. Аудитын үйл ажиллагаа гэдэг нь бие даасан хараат бус аудитор болон

компаниас явуулж байгаа санхүүгийн тайлангуудыг үнэн зөв болохыг батлан

явуулж байгаа системтэй үйл ажиллагаа юм.

А. Үнэн Б. Худал

16. Аудитын үйл ажиллагааг хамрах хүрээгээр нь:

Заавал хийх аудит

Сайн дурын аудит гэж ангилна.

А. Үнэн Б. Худал

3. 17. Орчин үеийн аудитын тогтолцоо Америкт үүссэн.

А. Үнэн Б. Худал

18. “Заавал хийгдэх аудит” гэдэг нь төрийн хууль тогтоомжинд тусгайлан заасан

аудитыг хэлнэ.

А. Үнэн Б. Худал

19. “Дотоод аудит” гэдэг нь бие даасан аудиторууд болон аудитын компанийн

явуулж байгаа санхүүгийн тайлангийн аудит юм

А. Үнэн Б. Худал

20. Аудитын үйл ажиллагааг хийгдэх үндэслэлээр нь:

Санхүүгийн тайлангийн аудит

Гүйцэтгэлийн ба удирдлагын аудит

Хууль зүйн ба зохицолдолгооны аудит

А. Үнэн Б. Худал

21. Аудиторын хараат бус байдал гэдэг нь Аудитор санхүүгийн тайлангуудыг

шалгаж, дүгнэлт өгөхдөө хэн нэгнээс хамааралгүй байхыг хэлнэ.

А. Үнэн Б. Худал

22. Аудитор ба үйлчлүүлэгч ажлын нөхцлийг харилцан тохиролцоно.

А. Үнэн Б. Худал

23. Ажлын тохиролцсон нөхцлүүд нь аудитын ажлын захидал, эсвэл тохиромжтой

бусад гэрээний хэлбэрээр бичигдсэн байх хэрэгтэй.

А. Үнэн Б. Худал

24. Санхүүгийн тайлангийн аудиттай холбогдуулан ажлын захидал бичихэд нь

аудиторт туслах зорилготой. Уг удирдамж нь бусад холбогдох үйлчилгээнүүдэд

бас хэрэглэнэ.

А. Үнэн Б. Худал

25. АОУС-ын дагуу санхүүгийн тайланд аудит хийнэ гэдэг нь:

a. Холбогдох дүрэм журмыг мөрдсөн эсэхийг нотлон дүгнэх

b. Үйлчлүүлэгч компанийн бизнесийн үйл ажиллагаа үр ашигтай,

амжилттай явагдаж байгаа гэдгийг бодитоор баталгаажуулах

c. Санхүүгийн тайлан дахь бүх алдаатай илэрхийлэл болон заль мэхийг

илрүүлсэнг батлах

4. d. Санхүүгийн тайлангуудад ямар ч материаллаг алдаатай илэрхийлэл

байхгүйг батлах явдал юм.

26. Аль нь аудитын үйл ажиллагааны гүйцэтгэгчид хамаарахгүй вэ?

a. Заавал хийгдэх аудит

b. Дотоод аудит

c. Төрийн ба засгийн газрын аудит

d. Залилангийн аудит

27. Дараах зүйлүүдийн аль нь аудитын гэрээт ажлын захидалд тусгагдах ёсгүй вэ?

a. Санхүүгийн мэдээлэлд аудит хийх зорилт

b. Санхүүгийн мэдээллийн талаар удирдлагын хүлээх хариуцлага

c. Аудитын ажлын цар хүрээ

d. Аудитын гэрээт ажилтай холбоотой харилцааны үр дүн болон аливаа

тайлангийн хэлбэр

e. Аудитын гаргахаар төлөвлөж буй аудитын дүгнэлтийн төрөл

28. Аудитор борлуулалтын тасалбар болголтын тест гүйцэтгэжээ. Тестийн зорилго

нь жилийн эцсээс өмнө хийгдсэн боловч ирэх он хүртэлх хугацаанд

бүртгэгдээгүй зээлээр хийгдсэн борлуулалтыг илрүүлэх явдал юм. Энэхүү

тасалбар болголтын тестээр удирдлагын дараах батламж мэдэгдлийг

баталгаажуулна.

a. Тайлагнал

b. Эрх

c. Оршин байх

d. Иж бүрэн байх

29. Дараах нөхцлүүдээс аль нь аудиторт заль мэх хууль бус үйл ажиллагаа хийгдсэн

байж болзошгүйг илтгэх дохио болдог вэ?

a. Тухайн компани жилийн туршид хуулийн зөвлөхийн үйлчилгээг

ашиглаагүй

b. Тайлант жилийн ашиг өнгөрсөн жилийн ашгаас 5 хувиар буурсан

c. Компаний дотоод аудитын албагүй

d. Компани их хэмжээний мөнгөн гүйлгээ хийдэг

30. Компанийн дээд удирдлага, захирлууд, хувь нийлүүлэгчдэд хяналт тавих болон

түүний ач холбогдлын талаар баримталж буй бодлого, горим болон явуулж буй

үйл ажиллагааг юу гэж нэрлэдэг вэ?

a. Удирдлагын эрсдлийн үнэлгээ

5. b. Хяналтын үйл ажиллагаа

c. Хяналтын орчин

d. Дотоод хяналтын систем

Тестийн хариу

Үнэн худал:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Үнэн

Худал

25 26 27 28 29 30

A

B

C

D

E

B. Чадвар шалгах даалгавар

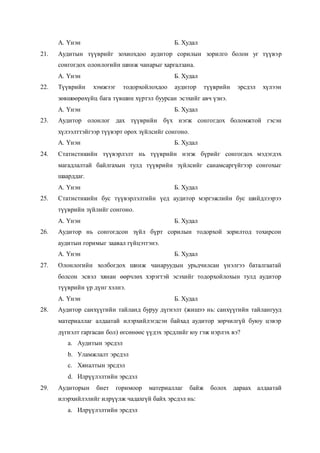

1) 1. Дотоод аудит а. Улсын секторын болон бизнесийн байгууллагуудын аж

ахуйн үйл ажиллагааны технологи санхүүгийн бүртгэл

тайланд хөндлөнгөөс хийгдэх хараат бус шалгалт

баталгаажуулалтын үйлчилгээ

2. Гадаад аудит б. Тухайн байгууллагын ажил үйлчилгээ явуулж буй орчин,

олон нийтэд үзүүлж буй нөлөөллийг үнэлж дүгнэсэн

сонирхогч талуудын оролцоо мөн.

3. Нийгмийн аудит в. Төрийн ба бизнесийн байгууллагуудын удирдлага, аж

ахуйн үйл ажиллагааны хүрээнд хийгдэх тусгай алба

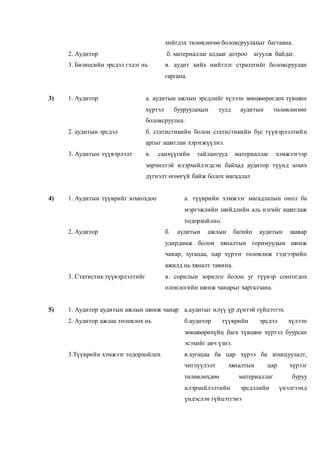

2)1. АОУС 200 а. Санхүүгийн тайлангийн аудиттай холбогдуулан ажлын

захидал бичихэд нь аудиторт туслах зорилготой.

6. 2. АОУС 210 б. “Санхүүгийн түүхэн мэдээллийн аудитын чанарын

хяналт”-ын горимын талаар стандарт тогтоож, удирдамж

өгөх зорилготой.

3. АОУС 220 в. Санхүүгийн тайлангийн аудитын зорилго болон

баримтлах ерөнхий зарчмуудын талаар стандарт тогтоож

удирдамжаар хангахад оршино.

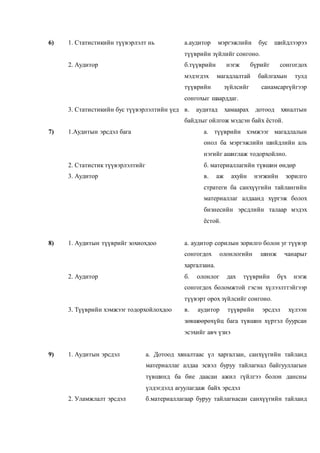

3) 1. Мэргэжлийн үл итгэх хандлага а. аудитыг АОУС-ын дагуу

гүйцэтгэнэ.

2. Аудитор нь б. нотлох зүйлийн хүчин төгөлдөр

эсэхэд хянуур хандахыг хэлнэ.

3. Аудиторын хараат бус байдал гэдэг нь в.Аудитор санхүүгийн тайлангуудыг

шалгаж, дүгнэлт өгөхдөө хэн нэгнээс

хамааралгүй байхыг хэлнэ.

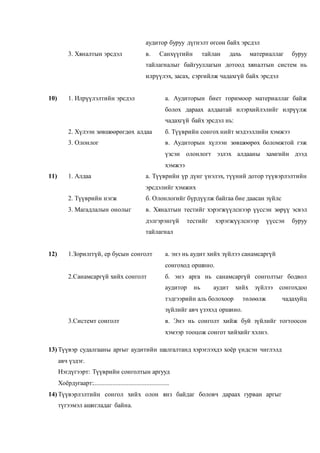

4) 1. Ерөнхий стандарт а. Аудитын үйл ажиллагааны явцыг тодорхойлон

чиглүүлж өгдөг.

2. Ажлын стандарт б. Аудиторын шалгалтын тайлан дүгнэлтийн бүтэц,

арга хэлбэр тэдгээрийн онцлог байдал, учир

шалтгааны заалтууд байдаг.

3. Тайлагналын стандарт в. Аудитын шалгалтын чанар, үр нөлөө, ач

холбогдлын тодруулах, үүний үр дүнд бусад хүмүүс

үйлчлүүлэгчдийн зүгээс тодорхой ойлголт

эзэмшүүлнэ.

5) 1. Аудит хийгдэх үндэслэлээр нь а. Заавал хийгдэх аудит, сайн дурын аудит

2. Хамрах хүрээгээр нь б. Гадаад, дотоод, төрийн, засгийн газрын

3. Гүйцэтгэгчээс хамааруулан в.Санхүүгйин тайлангийн аудит, удирдлагын

6) 1. Гадаад аудит а. тухайн байгууллагын орон тооны ажилчин

боловч өөрийн байгуулгын үйл ажиллагаанд

хөндлөнгийн хяналт шалгалтуудыг хийж

байгаа бие даасан аудитор болон хэсэг бүлэг

2. Дотоод аудит б. Бие даасан аудтиорууд

7. 3. Төр ба засгийн газрын аудит в. Төрийн болон төсвийн байгууллагын үйл

ажилагаанд улмаар холбогдох хууль

тогтоомжууд хэрхэн хэрэгжиж байгаа талаар

аудитын шалгалтыг хийж байгаа байгуулга

юм.

7) 1.Аудитын үйл ажиллагаа а.Бие даасан хараат бус аудитор болон компаниас

явуулж байгаа санхүүгийн тайлангуудыг үнэн зөв

болохыг батлан явуулж байгаа системтэй үйл

ажиллагаа юм.

2. Заавал хийгдэх аудит б. Хуульд тусгайлан заасан аж ахуй нэгж

байгуулгууд энэ аудитыг хийлгэнэ, жишээ нь бүх

төрлийн ХК-нууд

3. Аудитор в. Аудитийн үйл ажиллагаа явуулах эрх авсан хүн.

8) 1. МЭӨ 4000 он а. Дотоод хяналтын зөвлөлийн гишүүд эдлэн газруудын

данс хяналт хийсэн

2. МЭӨ 1800-МЭ95 б. Лондон хотын санхүүд хяналт хийсэн

3. МЭ 1130 он в. Англи болон Шотланд улсын төрийн сангийн орлого

зарлагад хяналт хийсэн

4. МЭ 1200 г. Гэнэтийн ба дотоод хяналт хйих библийн зөвлөмж

гарсан

5. МЭ 1500 д. Вавилонд татвар цуглуулалтын анхны хяналт хийдсэн

9) 1. Аудитор нь а. аудитын ажилд холбогдох ёс зүйн шаардлагуудыг

дагаж мөрдөх ёсгүй.

2. Үндэслэлтэй баталгаа нь б. тухайн аудиторын зүгээс үйлчлүүлэгч

байгууллага, хүмүүсийн нөлөөнд автахгүйгээр

үнэнч шударга ажиллахад чиглэгдэнэ.

3. Хараат бус байх зарчим в.санхүүгийн тайлан материаллаг буруу илэрхийлэл

агуулаагүй гэж дүгнэхэд шаардагдах аудитын

нотлох зүйл цуглуулахтай холбоотой ойлголт юм.

8. 10) 1. Дэг журамтай байх зарчим а. мэргэшсэн нягтлан бодогч нарын

хэмжээнд эзэмшвэл зохих онол аргазүйн

тулгуур үндэс

2. Нууц хадгалах зарчим б. үйлчлүүлэгчдийн бизнес менежментийн

бодлого, санхүүгийн бүтэц чадавхитай

холбогдсон аливаа зүйлийг аудитор хадгалах

ёстой.

3. Аудит нь в. аудитор аудитын ажил үйлчилгээг

гүйцэтгэхдээ төрийн хууль, мөрдөгдөх дүрэм

журмыг хэрэгжүүлнэ.

11) 1. НББ нь а.Нягтлан бодогч мэргэжлийн үндсэн суурь ухаан

2. АОУС б. Олон улсын нягтлан бодогчдын холбооноос

баталсан аудитын үйл ажиллагааг эрхлэн явуулах

зарчим, горимыг тусгасан баримт бичиг

3. Аудитын байгууллага в. Эрх бүхий байгууллагаас аудитын үйл ажиллагаа

явуулах зөвшөөрөл авч, улсын бүртгэлд бүртгүүлж

байгуулсан нэгж

12) 1. Санхүүгийн баримт а. Аудитор ба үйлчлүүлэгч харилцан

тохиролцоно.

2. Ажлын тохиролцсон нөхцлүүд нь б.Хуулийн этгээдийн санхүүгийн асуудалтай

холбоотой НББ-ийн данс, санхүүгийн тайлан,

авлага, өр зэргийг хэлнэ.

3. ажлын нөхцлийг в. аудитын ажлын захидал, эсвэл

тохиромжтой бусад гэрээний хэлбэрээр

бичигдсэн байх хэрэгтэй.

13) 1. Аудитор нь а. санхүүгийн тайланд дүгнэлт гаргах үүрэгтэй

2. Удирдлага б. үнэнч шударга хандлагатай байж, зарчимч,

шударга байдалд үл нийлэх аливаа ашиг сонирхлоос

ангид байх ёстой.

3. Аудиторын зарчим нь в. санхүүгийн тайланг бэлтгэж танилцуулах

14) 1. Компани нь а. дүгнэлт өгөх үндэслэл болж байдаг

2. Аудитын нотолгоо нь б. хүлээсэн үүргээ биелүүлж чадахуйц мэдлэг, ур

чадвар, арга зүйтэй боловсон хүчинтэй байх ёстой.

9. 3. Аудитор нь в. Үйлчлүүлэгч байгууллагын санхүүгийн тайлан нь

үнэн зөв бэлтгэгдсэн эсэх талаар дүгнэлтээ

илэрхийлнэ

15) 1. Аудит нь а.аудиторыг материаллаг алдаа илрүүлэхэд

нь сөргөөр нөлөөлдөг

2. Санхүүгийн хяналт б. төр, засгийн газрын байгууллагаас үүрэг

авч хийдэг

3. Уламжлалт хязгаарлалтууд нь в. “сонсох” гэсэн утгатай латин үгнээс

гаралтай

16) 1. НББ нь а.Нягтлан бодогч мэргэжлийн үндсэн суурь ухаан

2. АОУС б. Олон улсын нягтлан бодогчдын холбооноос

баталсан аудитын үйл ажиллагааг эрхлэн явуулах

зарчим, горимыг тусгасан баримт бичиг

3. Аудитын байгууллага в. Эрх бүхий байгууллагаас аудитын үйл ажиллагаа

явуулах зөвшөөрөл авч, улсын бүртгэлд бүртгүүлж

байгуулсан нэгж

17) Аудитор ............................ гаргахын тулд хангалттай бөгөөд зохистой аудитын

нотлох зүйлсийг олж авна.

18) ............................. гэдэг нь аудитын үйл ажиллагаа явуулах батламж авсан

Мэргэшсэн нягтлан бодогч юм.

19) Аудитын ажил үйлчилгээний зарчмууд

a) Хараат бус байх зарчим

b) ...................................

c) Мэргэжлийн хянамгай байдал

d) .........................................

e) Ёс зүйг баримтлах

f) ...............................

Тестийн хариу:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 в б б в а б а в а в а б а б в а

2 а в а а в а б б в б б в в а б б

3 б а в б б в в а б а в а б в а в

10. д/д Хариулт

17 Дүгнэлт

18 Аудитор

19 Дэг журамтай байх, Нууц хадгалах, Дүрэм журам стандарт баримтлах

С. Хэрэглээ шалгах даалгавар:

1. Аудит гэдэг нь ..............................................................................................................

.............................................................................................................................................

.......................................................................................................................................

2. Аудитын үйл ажиллагааг хийгдэх үндэслэлээр нь:

...................................................

Сайн дурын аудит гэж ангилна.

3. Аудитын үйл ажиллагааг хамрах хүрээгээр нь:

Санхүүгийн тайлангийн аудит

................................................................

Хууль зүйн ба зохицолдолгооны аудит

4. Аудитын үйл ажиллагааг гүйцэтгэгчээс нь хамааруулан:

..................................................

Дотоод аудит

Төрийн ба засгийн газрын аудит

Залилангийн аудит

5. Балансын арга нь ...........................................................................................................

............................................................ дээр суурилсан арга юм.

6. Аудитын хамрах хүрээ гэдэг нь ...................................................................................

..........................................................................................................................................

7. Гадаад аудит гэдэг нь ...................................................................................................

............................................................................................... юм.

8. Хуулиндаа дараах байгууллагууд заавал аудит хийлгэнэ.

Бүх төрлийн ХК-ууд

.............................................................

..............................................................

11. ..............................................................

Нийт хөрөнгө нь 50 сая төгрөгнөөс дээш ХХК-ууд, сангууд

9. Аудитын цар хүрээ гэдэг нь ........................................................................................

..........................................................................................................................................

10. Санхүүгийн тайлангийн аудитын зорилго нь ............................................................

.............................................................................................................................................

................................................................ илэрхийлэхэд оршино.

11. Дотоод аудит гэдэг нь ..................................................................................................

.............................................................................................................................................

.......................................................................................................................................

12. Аудитын үйл ажиллагаа гэдэг нь ................................................................................

....................................................................................................................................

.................................................................

13. Нийтээр хүлээн зөвшөөрөх стандарт нь дараах гурван хэсгээс бүрдэнэ.

а. Ерөнхий стандарт

б. ..........................................

в. ..........................................

14. Хараат бус байдалд дараах шаардлагыг тавьдаг.

а. Сэтгэл санааны хувьд хараат бус байх

б. ..................................................................

Бодлого

15. Хэрэв компани 2006 оны хуримтлагдсан түрээсийн орлогыг бүртгээгүй ба 2007

онд цуглуулалтаар түрээсийг хүлээн зөвшөөрдөг бол жилийн эцэст цэвэр ашиг ба

эргэлтийн хөрөнгийн дутуу илэрхийлэгдэнэ.

а. 2006 б.2007 в. 2008 г. 2009

16. Бараа материалын үнэ цэнийн бууралтын нөөцийн нэмэгдлийг 2006 оны эцэст

үйл ажиллагаанд шингээсэн. Бүртгэлийн бичилт дараах зүйлд үр нөлөөтэй.

а. 2006 оны ашгийг илүү илэрхийлэх

б. 2006 оны ашгийг дутуу үнэлэх

в. Хуримтлагдсан ашгийг илүү илэрхийлэх

г. Хуримтлагдсан ашигт нөлөөгүй

17. Хөрөнгө оруулагч 12000 төгрөгөөр 100 ширхэг хувьцаа худалдан авсан бөгөөд

сүүлд 20%-ийн хувьцаагаарх ноогдол ашиг хүлээн авч, нэг бүрийг нь 110

12. төгрөгөөр борлуулсан. Хувьцаагаарх ноогдол ашиг байдлаар хүлээн авсан

хувьцааны борлуулалтыг дараах байдлаар бүртгэсэн. уг бичилтийн хамт орлого

хэдий хэмжээгээр илүү илэрхийлэгдэх вэ?

мөнгө ....................2200

Орлого ................................2200

а. 2200 б. 2000 в. 200 г. Аль нь ч биш

18. Дараах мэдээллээс бүтээн босгосон шинэ барилгын нийт өртгийг тодорхойл.

Бүтээн босголтын гэрээний үнэ 400,000

Архитектурын хөлс ба барилгын зөвшөөрлийн үнэ 25,000

Бүтээн босголтын хугацаанд зээлсэн мөнгөнд төлсөн хүү 12,000

Барилгын өнөөгийн үнэ цэнийн гэрээт үнээс хэтэрсэн дүн 50,000

а. 487’000 б. 437’000 в. 425’000 г.400’000

19. 2006 оны 1-р сарын 2нд 10000 ₮-р худалдан авсан тоног төхөөрөмжийг

(тооцоолсон ашиглах хугацаа 10 жил) засвар үйлчилгээ дансанд шингээсэн бол

2006 оны цэвэр ашиг хичнээнээр дутуу илэрхийлэгдсэн вэ?

а. 100’000 б. 10’000 в. 20’000 г. Аль нь ч биш

20)

21)

Аудитын нийтээр зөвшөөрсөн

стандартууд

Ажлын стандартууд

Хууль зүйн ба

зохицолдолгооны аудитГүйцэтгэлийн ба

удирдлагын стандарт

Аудитын үйл ажиллагааг

хамрах хүрээгээр нь

13. 22)

23)

24)

25)

Үндэсий аудитын газар

(төрийн аудит)

Аудитын байгууллагын

хэлбэр

Аудитын үйл ажиллагааг

гүйцэтгэгчээс нь хамааруулаад

Заавал хийгдэх аудит

Аудитын үйл ажиллагааг

хийгдэх үндэслэл

Гадаад аудит Залилангийн

аудит

Шинжилгээний

арга

Системийн

арга

Балансын аргаБиет тестийн

арга

Бизнесийн

эрсдэлийн арга

Аудитын аргачлал

14. 26)

Тестийн хариу:

д/д Хариулт

1 Эдийн засгийн үйл ажиллагаа болон үйл явцын талаарх батламж мэдэгдэл болон

эдгээр нь тогтоосон шалгуур үзүүлэлтэнд нийцэж байгаа эсэхийг тодорхойлохын

тулд уг баталгаатай холбоотой нотлох баримтыг олж авч үнэлэх болон үр дүнг

сонирхсон хэрэглэгчдэд мэдээлэх системтэй үйл ажиллагаа юм.

2 Заавал хийх аудит

3 Гүйцэтгэлийн буюу удирдлагын аудит

4 Гадаад аудит

5 Санхүүгийн тайлангуудаас баланс хамгийн чухал тайлан гэсэн үзэл дээр

суурилсан аудит

6 Аудитын зорилтод хүрэхийн тулд тухайн нөхцөл байдалд шаардлагатай гэж

үзсэн аудитын бүх горимуудад хамаарна.

7 Бие даасан аудиторууд болон аудитын компанийн явуулж байгаа санхүүгийн

тайлангийн аудит

8 Төрийн өмчийн оролцоотой компаниуд, Банк санхүү даатгалын байгууллагууд,

гэх мэт

9 Тухайн нөхцөл байдалд аудитын зорилгод хүрэх, дүгнэлт гаргахад

шаардлагатайаудитын горимууд юм.

10 Санхүүгийн тайлангууд нь бүх материаллаг зүйлсийн хувьд санхүүгийн

тайлагналын үндсэн суурийн дагуу бэлтгэгдсэн гэдэг дүгнэлтээ аудиторын

зүгээс илэрхийлэхэд оршино

11 Тухайн байгууллагын орон тооны ажилтан боловч өөрийн байгууллагын үйл

ажиллагаанд хөндлөнгийн хяналт шалгалтуудыг хийж байгаа бие даасан аудитор

болон хэсэг бүлэг хүмүүсээс бүрдсэн хэлтэс юм.

ҮйлчлүүлэгчАудитор

Санхүүгийн тайлангийн

аудитад оролцогч талууд

15. 12 Бие даасан хараат бус аудитор болон компаниас явуулж байгаа санхүүгийн

тайлангуудыг үнэн зөв болохыг батлан явуулж байгаа системтэй үйл ажиллагаа

юм.

13 Ажлын хүрээний стандарт, Тайлагналын стандарт

14 Гадна төрхийн хараат бус байдал

15 16 17 18 19

А

Б

В

Г

20 Ерөнхий стандарт, Тайлагналын стандарт

21 Санхүүгийн тайлангийн стандарт

22 Бизнесийн аудитын газар (Хувийн аудит)

23 Сайн дурын аудит

24 Дотоод аудит, Төрийн ба засгийн газрын аудит

25 Аудитын эрсдэлд суурилсан арга, Шууд тестлэх

26 Аудитын пүүсүүд

16. Бүлэг 2: Аудитын ажлын баримт

A. Мэдлэг шалгах даалгавар

1. АОУС 230-ийн зорилго нь аудитын баримтжуулалтын стандартыг тогтоож,

удирдамжаар хангахад оршино.

А. Үнэн Б. Худал

2. Аудитор нь аудиторын дүгнэлтийг үндэс болох хангалттай, зохистой, аудитыг

АОУС болон холбогдох хууль, дүрэм, журмын дагуу гүцэтгэсэн гэдгийг

нотолж ажлын баримтыг цаг хугацаанд нь бүрдүүлнэ.

А. Үнэн Б. Худал

3. Аудиторын дүгнэлтийн үндэс болох хангалттай, зохистой ажлын баримтыг

хугацаанд нь бүрдүүлэх явдал нотлох зүйлийг үнэлэх, аудитын ажлын чанарыг

дээшлүүлэхэд ач холбогдолтой.

А. Үнэн Б. Худал

4. Аудитын баримтжуулалт/ ажлын баримт гэж аудитын горимыг гүйцэтгэхтэй

холбогдуулан бэлтгэсэн ба бэлтгүүлсэн, цуглуулсан болон хадгалж буй баримт

материалыг хэлнэ.

А. Үнэн Б. Худал

5. Ажлын баримт нь цаас, хальс, цахим болон мэдээллийн бусад хэрэгсэл дээр

хадгалагдсан мэдээний хэлбэртэй байна.

А. Үнэн Б. Худал

6. Аудитор нь ажлын явцад илэрсэн онцлог зүйлсийн тодорхойлох шинж чанарыг

баримтжуулна. Тодорхойлох шинж чанар нь аудитын горим болон тухайн

зүйлээс хамааран өөрчлөгдөхгүй.

А. Үнэн Б. Худал

7. Аудитор чухал асуудлын тухайд үйлчлүүлэгчийн удирдлагатай уулзаж ярилцах

бүрдээ баримтжуулна.

А. Үнэн Б. Худал

8. Аудитор чухал асуудлын хувьд дүгнэлттэйгээ зөрчилдсөн мэдээллийг олж

тогтоосон бол энэ талаар баримтжуулна.

А. Үнэн Б. Худал

9. Аудитор тодорхой нөхцөлд аудитын суурь зарчим, гол горитуудаас гажсан бол

шалтгаанаа тайлбарлаж, өөр горим нь аудитын зорилгод хэрхэн хүрсэн талаар

баримтжуулна.

17. А. Үнэн Б. Худал

10. Аудиторын дүгнэлт гарсанаас хойш 60 өдрийн дотор аудитын төгсгөлийн

файлыг бүрдүүлж бэлэн болгоно.

А. Үнэн Б. Худал

11. “Баримтжуулалт” гэдэг нь аудит хийхтэй холбогдуулан аудиторын бэлтгэсэн

эсвэл олж авсан ба хадгалж байгаа ажлын баримт материалыг хэлнэ. Ажлын

баримт нь цаас, хальс, цахим хэрэгсэлдээр буулгасан мэдээний хэлбэрээр байж

болно.

А. Үнэн Б. Худал

12. Аудитын тухай бүхий л ойлголт өгөхийн тулд аудитор, хангалттай иж бүрэн ба

дэлгэрэнгүй ажлын баримт материалыг бэлтгэх хэрэгтэй.

А. Үнэн Б. Худал

13. Ажлын баримт материал бол аудиторын өмч мөн.

А. Үнэн Б. Худал

14. Ажлын тооцоолж буй цар хэмжээ ба аудитыг гүйцэтгэх арга зүйг тодорхойлсон

аудитын ерөнхий төлөвлөгөөг аудитор боловсруулж, баримтжуулна.

А. Үнэн Б. Худал

15. Тухайн аудитын явцад шаардлагатай бол аудитын ерөнхий төлөвлөгөө ба

аудитын хөтөлбөрийг үл засаж болно.

А. Үнэн Б. Худал

16. Бизнесийн нэгжийн талаар мэдлэгтэй болох явдал бол мэдээлэл цуглуулах ба

үнэлэх, уг мэдлэгээ аудитын бүх шатанд аудитын нотолгоо ба мэдээлэлтэй

холбох байнгын, нийлмэл процесс юм.

А. Үнэн Б. Худал

17. Давтан гүйцэтгэх гэрээт ажлын хувьд аудитор өмнө цуглуулсан мэдээлэл

түүний дотор өмнөх жилүүдийн ажлын материал дахь мэдээллийг шинэчлэн

баяжуулах ба дахин үнэлж цэгнэнэ.

А. Үнэн Б. Худал

18. “Аудитын ажлын баримт” аудитын баримтжуулалтад хэрэглэж байгаа аливаа

баримт материалууд юм.

А. Үнэн Б. Худал

19. Ажлын файл нь үйлчлүүлэгчийн явуулсан болон ирүүлсэн баримт материалыг

агуулдаг.

18. А. Үнэн Б. Худал

А. Үнэн Б. Худал

20. Аудитын иж бүрэн ажлын баримт нь логик дараалалтай, индекс болон лавлагаа

дугаартай байх хэрэгтэй.

А. Үнэн Б. Худал

21. Дэлгэрэнгүй ажлын баримтууд нь аудитын программ иж бүрэн хэрэгжээгүй

бөгөөд аудитын баримтжуулалтын нэгдсэн файлыг харуулж чаддаггүй.

А. Үнэн Б. Худал

22. Индекс нь номны хуудасны дугаартай ижил зорилгоор хэрэглэгддэг.

А. Үнэн Б. Худал

23. Лавлагааг аудитын баримт хоорондын мэдээлэл шилжүүлэлтэнд ашигладаг.

А. Үнэн Б. Худал

24. Ажлын баримтын дуусгалтын өдөр нь холбогдох аудитын ажлыг хийж

гүйцэтгэсэн эцсийн хугацааг харуулна.

А. Үнэн Б. Худал

25. Аудит нь маш их үнэ өртөгтэй ажил байдаг.

А. Үнэн Б. Худал

26. Аудитад мэдээллийн технологийг ашиглах үед аудитын ажлын баримтын

хадгалалт хамгаалалтыг хангах нь хамгийн чухал.

А. Үнэн Б. Худал

27. Аудитын нотолгоо нь маш нууц бөгөөд мэдрэмж сайтай мэдээлэл баримтуудыг

агуулж байдаг.

А. Үнэн Б. Худал

28. Аудитын баримтжуулалт нь аудитыг дууссанаас хойш 5 жилийн хугацаанд

хадгалагдаж байх ёстой.

А. Үнэн Б. Худал

29. Ажлын баримт материал нь ганцаарчилсан аудит нэг бүрийн нөхцөл байдал

болон аудиторын хэрэгцээг тусгасан загвар ба зохион байгуулалттай байна.

А. Үнэн Б. Худал

30. Аудитын баримтанд агуулагдсан бүх мэдээлэл эсвэл тоо дүн нь өөр бусад

холбогдох хүснэгтүүдээс лавлагаагаар холбогдсон.

А. Үнэн Б. Худал

19. Тестийн хариу:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Үнэн

Худал

16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Үнэн

Худал

B. Чадвар шалгах даалгавар

1) 1. АОУС 230-ийн зорилго нь а. Аудитын баримтжуулалтын стандартыг

тогтоож, удирдамжаар хангахад оршино.

2. Ажлын баримт нь б. Цаас, хальс, цахим болон мэдээллийн

бусад хэрэгсэл дээр хадгалагдсан мэдээний

хэлбэртэй байна.

3. Дэлгэрэнгүй ажлын баримтууд нь в. Аудитын программ иж бүрэн хэрэгжсэн

бөгөөд аудитын баримтжуулалтын нэгдсэн

файлыг харуулдаг.

2) 1. Аудитор нь ажлын баримтыг а. Цаг хугацаанд нь бүрдүүлэх нь аудиторын

дүгнэлтийг үндэс болох хангалттай,

зохистой, аудитыг АОУС болон холбогдох

хууль, дүрэм, журмын дагуу гүцэтгэсэн

гэдгийг нотолж

2. “Аудитын ажлын баримт” б.холбогдох аудитын ажлыг хийж

гүйцэтгэсэн эцсийн хугацааг харуулна.

3. Ажлын баримтын дуусгалтын өдөр в. аудитын баримтжуулалтад хэрэглэж байгаа

аливаа баримт материалууд юм.

20. 3) 1.Индекс нь а. ойлголт өгөхийн тулд аудитор, хангалттай иж бүрэн ба

дэлгэрэнгүй ажлын баримт материалыг бэлтгэх хэрэгтэй.

2. Аудитор нь б. ажлын явцад илэрсэн онцлог зүйлсийн тодорхойлох шинж

чанарыг баримтжуулна.

3. Аудитын тухай в. номны хуудасны дугаартай ижил зорилгоор хэрэглэгддэг.

4) 1. Ажлын баримт нь а. Аудиторын дүгнэлт гарсанаас хойш 60 өдрийн

дотор бүрдүүлж бэлэн болгоно.

2. Байнгын файл нь б.аудиторын өмч мөн.

3. аудитын төгсгөлийн файлыг в.гэрээт ажлыг үргэлжлүүлэхтэй холбоотой

мэдээллийг агуулдаггүй.

5) 1. Аудитор а.тодорхой нөхцөлд аудитын суурь зарчим,

гол горимуудаас гажсан бол шалтгаанаа

тайлбарлаж, өөр горим нь аудитын зорилгод

хэрхэн хүрсэн талаар баримтжуулна.

2. Ажлын баримтын дуусгалтын өдөр нь б.холбогдох аудитын ажлыг хийж

гүйцэтгэсэн эцсийн хугацааг харуулна.

3. Дэлгэрэнгүй ажлын баримтууд нь в. аудитын программ иж бүрэн хэрэгжээгүй

бөгөөд аудитын баримтжуулалтын нэгдсэн

файлыг харуулж чаддаггүй.

6) 1. Удирдлага нь а. Аудитор чухал асуудлын тухайд уулзаж ярилцах бүрдээ

баримтжуулна

2. Аудитор б. Ажлын тооцоолж буй цар хэмжээ ба аудитыг гүйцэтгэх арга

зүйг тодорхойлсон аудитын ерөнхий төлөвлөгөөг боловсруулж,

баримтжуулна.

3. Аудит нь в. Маш их үнэ өртөгтэй ажил байдаг.

7) 1. Аудитын баримтанд а. агуулагдсан бүх мэдээлэл эсвэл тоо дүн нь өөр

бусад холбогдох хүснэгтүүдээс лавлагаагаар

холбогдсон.

21. 2. Аудиторын дүгнэлтийн үндэс б. Давтан гүйцэтгэх гэрээт ажлын хувьд өмнө

цуглуулсан мэдээлэл түүний дотор өмнөх

жилүүдийн ажлын материал дахь мэдээллийг

шинэчлэн баяжуулах ба дахин үнэлж цэгнэнэ.

3. Аудитор в.хангалттай, зохистой ажлын баримтыг хугацаанд

нь бүрдүүлэх явдал нотлох зүйлийг үнэлэх, аудитын

ажлын чанарыг дээшлүүлэхэд ач холбогдолтой.

8) 1. Аудитор чухал асуудал нь а. аудит хийхтэй холбогдуулан аудиторын бэлтгэсэн

эсвэл олж авсан ба хадгалж байгаа ажлын баримт

материалыг хэлнэ.

2. “Баримтжуулалт” гэдэг нь б. дүгнэлттэйгээ зөрчилдсөн мэдээллийг олж

тогтоосон бол энэ талаар баримтжуулна.

3. Тухайн аудитын явцад в. шаардлагатай бол аудитын ерөнхий төлөвлөгөө ба

аудитын хөтөлбөрийг үл засаж болно.

9) 1. Бизнесийн нэгжийн мэдлэг нь а. мэдээлэл цуглуулах ба үнэлэх, уг мэдлэгээ

аудитын бүх шатанд аудитын нотолгоо ба

мэдээлэлтэй холбох байнгын, нийлмэл

процесс юм.

2. Ажлын файл нь а. үйлчлүүлэгчийн явуулсан болон ирүүлсэн

баримт материалыг агуулдаг.

3. Аудитад в.мэдээллийн технологийг ашиглах үед

аудитын ажлын баримтын хадгалалт

хамгаалалтыг хангах нь хамгийн чухал.

10) 1. Аудитын нотолгоо нь а. ганцаарчилсан аудит нэг бүрийн нөхцөл байдал

болон аудиторын хэрэгцээг тусгасан загвар ба

зохион байгуулалттай байна

2. Аудитын баримтжуулалт нь б. аудитыг дууссанаас хойш 5 жилийн хугацаанд

хадгалагдаж байх ёстой.

22. 3. Ажлын баримт материал нь в. маш нууц бөгөөд мэдрэмж сайтай мэдээлэл

баримтуудыг агуулж байдаг.

11) 1. Аудитын баримтжуулалтын зорилго нь а. Дүгнэлт нь гол чухал асуудлууд

дээр үндэслэгдэнэ.

2. Аудитор б. Тухайн байгууллагаас гарсан

тайлан, мэдээнээс хэрэгтэй мэдээллээ

олж авч болно.

3. Аудитын программ нь в. Аудитын баримтуудыг дэлгэрэнгүй

хэлбэрээр бэлтгэдэг.

12) 1. Аудитын ажлын баримтыг а. Салбар бүрийн хувьд хэрэгжүүлэхээр

төлөвлөсөн горимуудын мөн чанар

хэрэгжүүлэх хугацаа, тестлэх зүйлс

хамаарагдана.

2. Аудитын ерөнхий төлөвлөгөөг б. Ажлын тооцоолж буй цар хэмжээ ба

аудитыг гүйцэтгэх арга зүйг тодорхойлсон

зүйлийг аудитор боловсруулж

баримтжуулна.

3. Салбаруудыг баримтжуулахад в. Гадны халдалт орохоос сэргийлэн нууц үг

хэрэглэж компьютерт нэвтэрдэг байхаар

зохион байгуулна.

13) 1. Баримтжуулалтын зорилго нь а. Өөрчлөлт гарсан бол аудитын ажлын

баримтанд өөрчлөлт хийнэ.

2. Аудитын явцад б. Аудиторын болон аудитын байгууллагын

өмч юм.

3. Аудитын ажлын бармит нь в. Хэрэгжүүлсэн аудитын горимууд болон

олж авсан аудитын нотолгооны үр дүн нь

зохистой бөгөөд хангалттай

23. 14) 1. Аудитын баримтууд нь а. Алдагдах эсвэл хаягдвал аудиторын

үйлчлүүлэгчийн мэдээллийн нууцыг хадгалах

үүрэгт хариуцлага тооцно.

2.Хянагч нь б. Дансны ангилал дотроо дансны кодоор

илэрхийлсэн хуудасны дугаараар дарааллын дагуу

дугаарлагдсан байдаг.

3. Аудитын нотолгоо в. Индекс болон лавлагааг ашиглан аливаа

бэрхшээлгүйгээр индекс болон лавлагааг дагаж

ажиллаж чаддаг байх хэрэгтэй.

15) 1. Байнгын файлд а. Үйлчлүүлэгчийн талаар мэдээлэл, гэрээ хэлэлцээр,

эрхийн гэрчилгээ, зөвшөөрөл гэх мэт багтана.

2.Аудитын программд б. Баримтын индекс, лавлагаа, бэлтгэсэн болон шалгасан

хүний нэр, гарын үсэг тэмдэглэгээ, огноо болон бусад

тайлбарууд багтана.

3. Ажлын баримтанд в.Аудитын дэлгэрэнгүй горимууд багтана.

16) Зөв дараалалд оруул

Ажлын баримт дараах дарааллаар бэлтгэж, хадгалана.

a. Аудиторын тайлан, удирдлагад өгсөн зөвлөмж захидал

b. Эцсийн драфт аудитлагдсан санхүүгийн тайлан

c. Ажлын шалгах баланс, залруулах бичилтүүд

d. Гэрээт ажлын захидал эсвэл аудитын ажлын гэрээ

e. Аудитын стратеги болон аудитын төлөвлөгөө

1. a,b,d,e,c 2. a,b,c,d,e 3. b,a,d,c,e

17) Бие даасан данс бүрийн хувьд бэлтгэсэн ажлын баримтууд

Толгой хүснэгтүүд

............................................

Дэлгэрэнгүй ажлын баримтууд

18) Аудитор ажлын баримтыг дараах байдлаар ангилж файл болгоно.

24. Ажлын файл

..........................

19) Ажлын баримт нь дараах зүйлсийг агуулсан байх ёстой.

Индекс

...............................

Бэлтгэсэн ба шалгасан хүний гарын үсэг

...........................................

Тестийн хариу:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16

1 а а в б а в а б б в а в в б а

2 б в б в б а в а а б б б а в в

3 в б а а в б б в в а в а б а б

д/д Хариулт

17 Аудитын программ

18 Байнгын файл

19 Лавлагаа, бусад тэмдэглэгээ ба тайлбар

C. Хэрэглээ шалгах даалгавар

Өгүүлбэр нөхөх

1. Аудитын ажлын баримт нь дараах гол зорилгуудтай.

Аудитыг АОУС болон холбогдох хууль, дүрэм журмын заалтыг

баримтлан хийж гүйцэтгэсэн гэдгийг нотлох

..............................................................................................................................

Аудитын төлөвлөх, .............................................................

Дараагийн үеийн гэнэтийн шүүхийн зарга маргааны үед аудиторын

хамгаалах хэрэгсэл болох

2. Аудитын баримтжуулалтанд дараах үндсэн 2 зарчимыг баримталж байх

шаардлагатай.

a. Хэрэв бүртгэгдээгүй л бол энэ нь тохиолдоогүй гэдгийг илэрхийлнэ.

25. b. ..............................................................................................................................

......

3. Аудитын байгууллага нь аудитын баримтын хадгалалтын асуудлыг зохистой

байдлаар шийдсэн байх ёстой.

Аудитын ажлын бүхий л файлуудыг найдвартай хадгалах байр бэлдэх

.......................................................................................

Мэдээллийн технологид үндэслэн файлыг архивлах ба буцаан сэргээх

4. Аудитор дараах зүйлсийг заавал баримтжуулна.

a. ..............................................................................................................................

......

b. Дотоод хягалтын системийн зохион байгуулалт

c. Урьдчилсан шинжилгээний горим болон уг горимын үр дүнтэй

холбоотой ажлын баримтууд

5. АОУС 230-ийн зорилт нь

...................................................................................................

..........................................................................................................................................

6. Ажлын баримт материалууд нь дараах зүйлд шаардлагатай.

a. Аудитыг төлөвлөх ба ..................................................

b. ........................................................................................

c. Аудитыг гүйцэтгэсний үр дүнд аудиторын санал дүгнэлтийг дэмжихээр

олж авсан аудитын нотлох зүйлийг бичиж тэмдэглэнэ.

7. Ажлын баримт материалын хэлбэр ба агуулагад дараах асуудлууд нөлөөлдөг.

Ажлын мөн чанар

..........................................

Тухайн бизнесийн мөн чанар болон нарийн төвөгтэй байдал

.........................................................................................................................

Аудитын явцад хэрэглэсэн тусгай аргачлал ба технологи

8. Стандартчилагдсан ажлын баримт материалыг ашиглах нь

..........................................

..........................................................................................................................................

......

9. Аудитын үр ашгийг дээшлүүлэхийн тулд аудитор

.........................................................

..........................................................................................................................................

.....

10. Аудиторын шийдвэрийн дагуу ажлын баримт материалаас

..........................................

..........................................................................................................................................

.......................................................................

11. Аудитор төрөл бүрийн аргуудыг ашиглан олон төрлийн эх үүсвэрээс баримт

цуглуулж болно. Үүнд:

Байгууллагын дээд шатны удирдлага

...........................................................................

26. ................................................................................

Байгууллагын хуулийн төлөөлөгч

12. Бүртгэл ба баримтуудыг шалгах гол горим нь:

Аливаа хөрөнгийн оршин байгаа эсэхийг тодорхойлох шууд нотолгоо

.......................................................

Хяналт тавигдаж байгаа талаар нотолгоо

Тасалбар болголтын нотолгоо

13. Ажлын баримт нь дараах мэдээний хэлбэртэй байж болно.

Цаас

.........................................

.........................................

Мэдээллийн бусад хэлбэр

14. Аудитын ажлын баримт нь

Аудитын байгууллагын өмч

..............................................

15. Байнгын файлд дараах зүйлс багтана.

Үйлчлүүлэгчийн талаарх мэдээлэл

...............................................................

.............................................................

Эрхийн гэрчилгээ гэх мэт

16. Аудитын иж бүрэн ажлын баримтанд дараах зүйлс байх ёстой.

Логик дараалалтай

Индекс

.......................................

17. Ажлын файлд дараах зүйлс багтана.

Үйлчлүүлэгчийн явуулсан баримт материал

..........................................................................

18. Аудитор тухайн байгууллагаас гарсан тайлан мэдээнээс хэрэгтэй баримтаа олж

болно.

Байгууллагын жил бүрийн тайлан

...............................................................

.................................................................

.................................................................. гэх мэт

19. Аудиторын тайланг нийтэд харуулсанаас хойш

..............................................................

27. ..........................................................................................................................................

.....

20. Лавлагаа нь

.........................................................................................................................

.......................................................

21. Индекс гэдэг нь

..................................................................................................................

22. Бүрэн бус бүртгэлийн арга ашигладаг бизнесийг аудитлах явцад 2006 оны 1

сарын 1-ний дансны авлага 34,000 ₮, жилийн турш худалдан авагчдаас

цуглуулсан авлага 142,000₮, 2006 оны 12 сарын 31-ний дансны авлага 36,000

байгааг тогтоосон. 2006 оны зээлийн борлуулалт хэд байх вэ?

а. 140,000 б. 144,000 в. 142,000 г. Аль нь ч биш

23. Анхны өртөг 50,000 ₮, үлдэх өртөггүй. Таван жил ашиглагдах хугацаатай 2006

оны 1 сарын 2-нд авсан хүргэлтийн тоног төхөөрөмжийг 2008 оны 6 сарын 30-

нд 27,000 ₮-өөр борлуулсан. Компанийн нягтлан бодогч борлуулалтыг дараах

байдлаар бүртгэсэн.

Мөнгө .............................27,000

Тээврийн хэрэгсэл ..........................27,000. Уг бичилт нь дараах байдлаар

нөлөөлнө.

а. Цэвэр ашгийг 2000₮-өөр дутуу илэрхийлэх

б. Цэвэр ашгийг 2000₮-өөр илүү илэрхийлэх

в. Цэвэр ашгийг 5000₮-өөр илүү илэрхийлэх

г. Алдаагүй

24. Бараа материалын аудит нь дараах мэдээллийг хуримтлуулсан:

2006.12.31-ний үйлчлүүлэгчийн бүх биет бараа материал 275,000

Үйлчлүүлэгчийн агентаар эзэмшиж байгаа бараа 20,000

Замд яваа бараа, ФОВ ачуулах цэг 15,000

Давхар тоолсон бараа материалын зүйлс 3,000

Хажуугийн ба хөлийн дүн гаргах алдаа (дутуу үнэлсэн) 4,000

2006.12.31-ний бараа материалыг дараах байдлаар тогтоовол зохино:

а. 271’000 б. 311’000 в. 276’000 г. 290’000

25. Дараахь мэдээлэлд үндэслэн хувьцааны бүртгэлийн үнэ хэд байх вэ?

Хувьцаат капитал (нэрлэсэн үнэ 100₮, бүгдийг гаргасан) 300’000

Нэмж төлөгдсөн капитал 15’000

Хуримтлагдсан ашиг (Цэвэр ашиг) 120’000

Ногдол ашгийн өглөг 45’000

Болзошгүй зүйлийн нөөц (Сан) 30’000

а. 170 б. 140 в. 145 г. 155

26. Дараах мэдээнд нийт ашгийн шинжилгээг хэрэглэвэл 2006.12.31-ний

тооцоолсон бараа материал хэдээр илүү илэрхийлэгдэх вэ?

Бараа материал 2005.12.31 250,000

Бараа материал 2006.12.31 (бүртгэлийн ажилтан тооцсон) 320’000

Худалдан авалт 2006 400’000

Борлуулалт 2006 600’000

28. Борлуулалтын дундаж нийт ашгийн түвшин 40%

а. 30’000 б. 10’000 в. 20’000 г. Аль нь ч биш

Тестийн хариу:

д/д Хариулт

1 Аудиторын тайланг бэлтгэх гол үндэслэл болох, Гүйцэтгэх удирдан чиглүүлэх

болон хянан шалгахад туслах

2 Хэрэв ойлгомжгүй байгаа бол энэ нь тохиолдоогүй байх магадлалтай

3 Хуучин файлуудыг архивлах

4 Үйлчлүүлэгчээс бизнесийн талаарх ойлголтууд

5 Санхүүгийн тайлангийн аудитад холбогдолтой баримтжуулалтын талаар

стандарт тогтоох ба удирдамжаар хангахад оршино.

6 Гүйцэтгэхэд тусална, Аудитын ажлыг хянан удирдах болон давтан шалгахад

тусална

7 Аудтиторын тайлангийн хэлбэр, Байгууллагын НББ-ийн болон дотоод хяналтын

тогтолцооны мөн чанар ба нөхцөл байдал

8 Ажлын баримт материалын боловсруулалт ба хяналтын үр ашгийг дээшлүүлдэг

талтай.

9 Тухайн байгууллагын бэлтгэсэн хүснэгт, шинжилгээ болон бусад баримтуудыг

ашиглаж болно.

10 Материалаас нэг хэсэг буюу ишлэл хэсгийг тухайн байгууллагад өгч болох

боловч эдгээр нь тухайн байгууллагын НББ-ийг орлохгүй

11 Тусгайлсан үйл ажиллагаануудыг хариуцдаг удирдлагын хэлтэс нэгж, Дотоод

хяналтын ажилтан дотоод аудитын хэлтэс нэгж

12 Эзэмшдийг илэрхийлдэг нотолгоо

13 Хальс, цахим

14 Аудиторын өмч

15 Гэрээ хэлэлцээр, зөвшөөрөл

16 цэгцтэй

29. 17 Лавлагаа дугаар

18 Санхүүгийн мэдээ мэдээлэл, Удирдлагын бэлтгэсэн тайлан, Дотоод аудитын

тайлан

19 60 хоногийн дотор аудитын баримтжуулалтыг дуусгасан байхаар тооцдог.

20 Аудитын баримт хоорондын мэдээлэл шилжүүлэлтэнд ашигладаг.

21 Хуудасны дугаартай ижил зорилгоор ашигладаг

22 23 24 25 26

А

Б

В

Г

30. Бүлэг 3: Аудитын ажлын үе шат

A. Мэдлэг шалгах даалгавар

1. Аудитор аудитын ажлыг үр нөлөөтэй хийгдэхүйц байдлаар аудитын ажлыг

төлөвлөнө.

А. Үнэн Б. Худал

2. Аудитын төлөвлөлт гэдэгт аудитын ажлыг явуулахад шаардагдах аудитын

стратеги болон аудитын эрсдэлийг хүлээн зөвшөөрөгдөх доод түвшинд

хүргэхийн тулд хийгдэх төлөвлөгөө боловсруулахыг багтаана.

А. Үнэн Б. Худал

3. Аудитор аудит хийх нийтлэг стратегийг боловсруулан гаргана.

А. Үнэн Б. Худал

4. Нийтлэг стратеги нь аудитын хүрээ, ажлын хугацааг тогтоохын дээр аудитын

нарийвчилсан төлөвлөгөөг боловсруулахад удирдамж нь болно.

А. Үнэн Б. Худал

5. Аудитор аудитын ажлын эрсдлийг хүлээн зөвшөөрөгдөх түвшин хүртэл

бууруулахын тулд аудитын төлөвлөгөөг боловсруулна.

А. Үнэн Б. Худал

6. Аудитын нийтлэг стратеги ба аудитын төлөвлөлт нь аудитын ажлын явцад

шаарлдлагатай бол өөрчлөгдөж шинэчлэгдэнэ.

А. Үнэн Б. Худал

7. Аудитор аудитын ажлын багийн аудитын заавар удирдамж болон хяналтын

горимуудын шинж чанар, хугацаа, цар хүрээг төлөвлөж тэдгээрийн ажилд нь

хяналт тавина.

А. Үнэн Б. Худал

8. Аудитор аудитын ажлын шинж чанар, хугацаа ба цар хүрээ ба зохицуулалт,

чиглүүлэлт хяналтын цар хүрээг төлөвлөхдөө материаллаг буруу

илэрхийлэлтийн эрсдэлийн үнэлгээнд үндэслэн гүйцэтгэнэ.

А. Үнэн Б. Худал

9. Аудитор аудитын нийтлэг стратеги ба аудитын төлөвлөгөө ба аудитын ажлын

явцад гарсан бүх өөрчлөлтүүдийг баримтжуулах ёстой.

А. Үнэн Б. Худал

10. Аудитор ажлын төлөвлөлтийн элементүүдийг хэлэлцэхдээ тухайн байгууллагын

удирдлагуудын хамтаар хэлэлцэх болно.

31. А. Үнэн Б. Худал

11. Аудитор аж ахуйн нэгжийн зорилго стратеги ба санхүүгийн тайлангийн

материаллаг алдаанд хүргэж болох бизнесийн эрсдлийн талаар мэдэх ёстой.

А. Үнэн Б. Худал

12. Бизнесийн эрсдэл гэдэг нь материаллаг алдаанаас өргөн агуулгатай тиймээс, энэ

ойлголт нь материаллаг алдааг дотроо агуулж байдаг. Бизнесийн эрсдэл нь

ялангуяа аж ахуй нэгжийн иж бүрдлийн өөрчлөлтөөс эрсдэл гарч болзошгүй

юм.

А. Үнэн Б. Худал

13. Аудитор аудитад хамаарах дотоод хяналтын байдлыг ойлгож мэдсэн байх ёстой.

А. Үнэн Б. Худал

14. Дотоод хяналтыг явуулсан арга зам ба гүйцэтгэсэн чиглэл зэрэг нь аж ахуй

нэгжийн хэмжээ ба иж бүрэн байдлын улмаас ялгаатай байна.

А. Үнэн Б. Худал

15. Дотоод хяналтын бүрэлдэхүүн тус бүрийг ойлгох, аудиторын хамгаалалтын

хяналтыг авч үзэх нь санхүүгийн тайлангийн найдвартай байдлын хамаарлын

хувьд хязгаарлагдмал байдаг.

А. Үнэн Б. Худал

16. Аудитыг илүү үр дүнтэй гүйцэтгэхийн тулд аудитор аудитын ажлаа төлөвлөх

хэрэгтэй.

А. Үнэн Б. Худал

17. Материаллагийн түвшин ба аудитын эрсдэл нь хоорондоо урвуу хамааралтай.

Өөрөөр хэлбэл материаллагийн түвшин өндөр байвал аудитын эрсдэл бага,

материаллагийн түвшин бага бол аудитын эрсдэл өндөр байна

А. Үнэн Б. Худал

18. Санхүүгийн тайлангууд материаллаг хэмжээгээр зөрчилтэй илэрхийлэгдсэн

байхад аудитор түүнд зохих дүгнэлт өгөөгүй байж болох магадлалыг “аудитын

эрсдэл” гэнэ.

А. Үнэн Б. Худал

19. Аудитын түүвэрлэлтийг статистикийн болон статистикийн бус түүвэрлэлтийн

аргыг ашиглан хэрэгжүүлнэ.

А. Үнэн Б. Худал

20. Статистик түүвэрлэлтийг гүйцэтгэхдээ түүврийн хэмжээг магадлалын онол ба

мэргэжлийн шийдлийн аль нэгийг аштиглаж тодорхойлно.

32. А. Үнэн Б. Худал

21. Аудитын түүврийг зохиохдоо аудитор сорилын зорилго болон уг түүвэр

сонгогдох олонлогийн шинж чанарыг харгалзана.

А. Үнэн Б. Худал

22. Түүврийн хэмжээг тодорхойлохдоо аудитор түүврийн эрсдэл хүлээн

зөвшөөрөхүйц бага түвшин хүртэл буурсан эсэхийг авч үзнэ.

А. Үнэн Б. Худал

23. Аудитор олонлог дах түүврийн бүх нэгж сонгогдох боломжтой гэсэн

хүлээлттэйгээр түүвэрт орох зүйлсийг сонгоно.

А. Үнэн Б. Худал

24. Статистикийн түүвэрлэлт нь түүврийн нэгж бүрийг сонгогдох мэдэгдэх

магадлалтай байлгахын тулд түүврийн зүйлсийг санамсаргүйгээр сонгохыг

шаарддаг.

А. Үнэн Б. Худал

25. Статистикийн бус түүвэрлэлтийн үед аудитор мэргэжлийн бус шийдлээрээ

түүврийн зүйлийг сонгоно.

А. Үнэн Б. Худал

26. Аудитор нь сонгогдсон зүйл бүрт сорилын тодорхой зорилтод тохирсон

аудитын горимыг заавал гүйцэтгэнэ.

А. Үнэн Б. Худал

27. Олонлогийн холбогдох шинж чанаруудын урьдчилсан үнэлгээ баталгаатай

болсон эсвэл хянан өөрчлөх хэрэгтэй эсэхийг тодорхойлохын тулд аудитор

түүврийн үр дүнг хэлнэ.

А. Үнэн Б. Худал

28. Аудитор санхүүгийн тайланд буруу дүгнэлт (жишээ нь: санхүүгийн тайлангууд

материаллаг алдаатай илэрхийлэгдсэн байхад аудитор зөрчилгүй буюу цэвэр

дүгнэлт гаргасан бол) өгсөнөөс үүдэх эрсдлийг юу гэж нэрлэх вэ?

a. Аудитын эрсдэл

b. Уламжлалт эрсдэл

c. Хяналтын эрсдэл

d. Илрүүлэлтийн эрсдэл

29. Аудиторын биет горимоор материаллаг байж болох дараах алдаатай

илэрхийлэлийг илрүүлж чадахгүй байх эрсдэл нь:

a. Илрүүлэлтийн эрсдэл

33. b. Хяналтын эрсдэл

c. Уламжлалт эрсдэл

d. Нэгдсэн эрсдэл

30. Нягтлан бодох бүртгэлийн дансны үлдэгдэл эсвэл ажил гүйлгээний 100-с доош

хувьд ашиглагддаг бөгөөд ингэснээр аль ч ажил гүйлгээг сонгон түүвэрлэн

оруулж болох магадлалтай аудитын горимыг юу гэж нэрлэдэг вэ?

a. Түүвэрлэлтийн эрсдэл

b. Аудитын түүвэрлэлт

c. Түүвэрлэлтийн нэгж

d. Задлан ангилал

Тестийн хариу

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Үнэн

Худал

16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Үнэн

Худал

B. Чадвар шалгах даалгавар

1) 1. Аудитор а. аудитын хүрээ, ажлын хугацааг тогтоохын дээр

аудитын нарийвчилсан төлөвлөгөөг боловсруулахад

удирдамж нь болно.

2. Нийтлэг стратеги нь б. аудитын ажлыг үр нөлөөтэй хийгдэхүйц байдлаар

аудитын ажлыг төлөвлөнө.

3. Аудитын төлөвлөлт нь в. аудитын ажлын явцад шаардлагатай бол өөрчлөгдөж

шинэчлэгдэнэ.

2) 1.Аудитын төлөвлөлт гэдэгт а. аудитын ажлыг явуулахад шаардагдах аудитын

стратеги болон аудитын эрсдэлийг хүлээн

зөвшөөрөгдөх доод түвшинд хүргэхийн тулд

34. хийгдэх төлөвлөгөө боловсруулахыг багтаана.

2. Аудитор б. материаллаг алдааг дотроо агуулж байдаг.

3. Бизнесийн эрсдэл гэдэг нь в. аудит хийх нийтлэг стратегийг боловсруулан

гаргана.

3) 1. Аудитор а. аудитын ажлын эрсдлийг хүлээн зөвшөөрөгдөх түвшин

хүртэл бууруулахын тулд аудитын төлөвлөгөөг

боловсруулна.

2. аудитын эрсдэл б. статистикийн болон статистикийн бус түүвэрлэлтийн

аргыг ашиглан хэрэгжүүлнэ.

3. Аудитын түүвэрлэлт в. санхүүгийн тайлангууд материаллаг хэмжээгээр

зөрчилтэй илэрхийлэгдсэн байхад аудитор түүнд зохих

дүгнэлт өгөөгүй байж болох магадлал

4) 1. Аудитын түүврийг зохиохдоо а. түүврийн хэмжээг магадлалын онол ба

мэргэжлийн шийдлийн аль нэгийг ашиглаж

тодорхойлно.

2. Аудитор б. аудитын ажлын багийн аудитын заавар

удирдамж болон хяналтын горимуудын шинж

чанар, хугацаа, цар хүрээг төлөвлөж тэдгээрийн

ажилд нь хяналт тавина.

3. Статистик түүвэрлэлтийг в. сорилын зорилго болон уг түүвэр сонгогдох

олонлогийн шинж чанарыг харгалзана.

5) 1. Аудитор аудитын ажлын шинж чанар а.аудитыг илүү үр дүнтэй гүйцэтгэх

2. Аудитор ажлаа төлөвлөх нь б.аудитор түүврийн эрсдэл хүлээн

зөвшөөрөхүйц бага түвшин хүртэл буурсан

эсэхийг авч үзнэ.

3.Түүврийн хэмжээг тодорхойлох в.хугацаа ба цар хүрээ ба зохицуулалт,

чиглүүлэлт хяналтын цар хүрээг

төлөвлөхдөө материаллаг буруу

илэрхийлэлтийн эрсдэлийн үнэлгээнд

үндэслэн гүйцэтгэнэ

35. 6) 1. Статистикийн түүвэрлэлт нь а.аудитор мэргэжлийн бус шийдлээрээ

түүврийн зүйлийг сонгоно.

2. Аудитор б.түүврийн нэгж бүрийг сонгогдох

мэдэгдэх магадлалтай байлгахын тулд

түүврийн зүйлсийг санамсаргүйгээр

сонгохыг шаарддаг.

3. Статистикийн бус түүвэрлэлтийн үед в. аудитад хамаарах дотоод хяналтын

байдлыг ойлгож мэдсэн байх ёстой.

7) 1.Аудитын эрсдэл бага а. түүврийн хэмжээг магадлалын

онол ба мэргэжлийн шийдлийн аль

нэгийг ашиглаж тодорхойлно.

2. Статистик түүвэрлэлтийг б. материаллагийн түвшин өндөр

3. Аудитор в. аж ахуйн нэгжийн зорилго

стратеги ба санхүүгийн тайлангийн

материаллаг алдаанд хүргэж болох

бизнесийн эрсдлийн талаар мэдэх

ёстой.

8) 1. Аудитын түүврийг зохиохдоо а. аудитор сорилын зорилго болон уг түүвэр

сонгогдох олонлогийн шинж чанарыг

харгалзана.

2. Аудитор б. олонлог дах түүврийн бүх нэгж

сонгогдох боломжтой гэсэн хүлээлттэйгээр

түүвэрт орох зүйлсийг сонгоно.

3. Түүврийн хэмжээг тодорхойлохдоо в. аудитор түүврийн эрсдэл хүлээн

зөвшөөрөхүйц бага түвшин хүртэл буурсан

эсэхийг авч үзнэ

9) 1. Аудитын эрсдэл а. Дотоод хяналтаас үл харгалзан, санхүүгийн тайланд

материаллаг алдаа эсвэл буруу тайлагнал байгууллагын

түвшинд ба бие даасан ажил гүйлгээ болон дансны

үлдэгдэлд агуулагдаж байх эрсдэл

2. Уламжлалт эрсдэл б.материаллагаар буруу тайлагнасан санхүүгийн тайланд

36. 13) Түүвэр судалгааны аргыг аудитийн шалгалтанд хэрэглэхдэ хоёр үндсэн чиглэлд

авч үздэг.

Нэгдүгээрт: Түүврийн сонголтын аргууд

Хоёрдугаарт:...............................................

14) Түүвэрлэлтийн сонгол хийх олон янз байдаг боловч дараах гурван аргыг

түгээмэл ашигладаг байна.

аудитор буруу дүгнэлт өгсөн байх эрсдэл

3. Хяналтын эрсдэл в. Санхүүгийн тайлан дахь материаллаг буруу

тайлагналыг байгууллагын дотоод хяналтын систем нь

илрүүлэх, засах, сэргийлж чадахгүй байх эрсдэл

10) 1. Илрүүлэлтийн эрсдэл а. Аудиторын биет горимоор материаллаг байж

болох дараах алдаатай илэрхийлэлийг илрүүлж

чадахгүй байх эрсдэл нь:

2. Хүлээн зөвшөөрөгдөх алдаа б. Түүврийн сонгох нийт мэдээллийн хэмжээ

3. Олонлог в. Аудиторын хүлээн зөвшөөрөх боломжтой гэж

үзсэн олонлогт эзлэх алдааны хамгийн дээд

хэмжээ

11) 1. Алдаа а. Түүврийн үр дүнг үнэлэх, түүний дотор түүвэрлэлтийн

эрсдэлийг хэмжих

2. Түүврийн нэгж б. Олонлогийг бүрдүүлж байгаа бие даасан зүйлс

3. Магадлалын онолыг в. Хяналтын тестийг хэрэгжүүлснээр үүссэн зөрүү эсвэл

дэлгэрэнгүй тестийг хэрэгжүүлснээр үүссэн буруу

тайлагнал

12) 1.Зорилггүй, ер бусын сонголт а. энэ нь аудит хийх зүйлээ санамсаргүй

сонгоход оршино.

2.Санамсаргүй хийх сонголт б. энэ арга нь санамсаргүй сонголтыг бодвол

аудитор нь аудит хийх зүйлээ сонгохдоо

тэдгээрийн аль болохоор төлөөлж чадахуйц

зүйлийг авч үзэхэд оршино.

3.Системт сонголт в. Энэ нь сонголт хийж буй зүйлийг тогтоосон

хэмээр тооцож сонгот хийхийг хэлнэ.

37. .......................................

Системт сонголт

Зорилггүй ер бусын сонголт

15) Түүврийн сонголтийн тоог тогтоосний дараа түүвэр тархалт, магадлалийн

тархалтийн цуваа, түүврийн стандарт алдаа, нэг төрлийн түүврийн стандарт

алдаа,..................................... зэргийг тооцоолж бүрэн бодиттой шийдэлд хүрэх нь

аудиторын түүвэр шалгалт явуулах үндсэн зорилгод хамаарагдана.

16) Статистик түүвэр шалгалтын арга нь дараах ач холбогдолтой юм.

Шалгалт баталгаажуулалтыг төлөвлөх

...........................

Эрсдлийг үнэлэх

17) Түүвэрлэлтийн шалгалтыг зохион байгуулахдаа аудиторын зүгээс үйл

ажиллагаагаа дараахь үе шаттайгаар зохион байгуулна. Үүнд:

...................................

....................................

.....................................

Аудитын шалгалтыг гүйцэтгэх

Үр дүнг тооцож үнэлэх

Үйлчлүүлэгчийн үйл ажиллагааны

түвшинд үүссэн эрсдэл

18) Аудитын эрсдэл

Аудитын хяналт шалгалт

баталгаажуулалтын түвшинд бий

болсон эрсдэл

19) Тусгайлан сонголт хийснээр түүврийн бус эрсдлийг үүсгэж болно. Тусгайлан

сонгох зүйлсэд дараах шинж чанар бүхий зүйлс багтаж болно. Үүнд :

Өндөр үнэ цэнэтэй эсвэл гол чухал зүйлс

Тодорхой дүнгээс дээш гарсан бүх зүйлс

.......................................................................

.......................................................................

Тестийн хариу:

38. 1 2 3 4 5 6 7 8 9 10 11 12

1 б а а в в Б б а б а в Б

2 а в в б а В а б а в б А

3 в б б а б А в в в б а В

д/д Хариулт

13 Түүвэр шалгалтын гүйцэтгэх арга

14 Санамсаргүй хийх сонголт

15 Сорилын түүврийн стандарт алдаа

16 Үр дүнг тооцоолох

17 Түүвэрлэлтийг төлөвлөх, Түүвэрлэлтийн сонголтыг шийдвэрлэх,

Түүвэрлэлтээ шийдвэрлэх

18 Дотоод хяналтын эрсдэл

19 Мэдэж олж авах боломжтой бүх зүйлс

C. Хэрэглээ шалгах даалгавар

1. Аудитын эрсдэл = Уламжлалт эрсдэл * ...................................................... *

Илрүүлэлтийн эрсдэл

2. Төлөвлөлтийн үйл явц дараах үе шаттайгаар явагдана.

Төлөвлөлтийн бэлтгэл үе шат буюу урьдчилсан төлөвлөлт

Үйлчлүүлэгчийн талаар мэдээлэл цуглуулах

..............................................................................

...................................................................................

........................................................................................

3. Алдааг гурав ангилж үздэг.

Материаллаг бус. Энэ нь хэрэглэгчийн шийдвэрт ямар нэг байдлаар

нөлөөлөхгүй алдаа юм.

Хэрэглэгчийн шийдвэрт тодорхой хэмжээнд нөлөөлдөг боловч бодит

байдлыг харуулж чадахуйц хэмжээний алдаа

39. ..............................................................................................................................

4. Төлөвлөх үе шатанд:

Аль үзүүлэлтийг шалгахаа шийднэ.

Материаллаг байдлын мөнгөн дүнг ьөлөвлөж, тооцоолно.

Гүйцэтгэх шатанд:

............................................................................

............................................................................

Тайлагнах шатанд:

Илрүүлсэн алдааг материаллаг байдлын хязгаартай харьцуулж, аудитор

ямар дүгнэлт өгөхөө шийдэх

5. Түүвэр судалгааны алдааны хэмжээ нь дараахь үндсэн зүйлүүдээс шалтгаална.

Үүнд:

Судлагдаж байгаа олонлог

Мэдээлэл цуглуулж буй арга

Түүврийн хэмжээ

..............................................

..............................................

6. Дотоод хяналтын тогтолцоонд үнэлэлт, дүгнэлт өгөх, түүвэр аудит хийх ажил

дараах үе шаттай.

Аудитын чиглэлийг тодруулах

Хэлбэлзлийг тогтоох

Ерөнхий иж бүрдлийг тодорхойлох

.............................................................

..............................................................

7. Аудитор дараах тохиолдлуудад түүвэр шалгалтыг хэрэглэдэг.

Дансны үлдэгдэл буюу ажил гүйлгээг шалгахад 100%-ийн шалгалт хийх

шаардлаггүй.

..............................................................................................................................

..............................................................................................................................

8. Аудитын түүвэрлэлтийг хэрэгжүүлэхдээ дараах аргыг ашиглана.

Статистикийн арга

40. ..................................................

9. Аудитын түүвэрлэлт гэдэг нь ............................................................................................

................................................................................................................................................

................................................................................................................................................

10. Түүврийн эрсдэл гэдэг нь ...................................................................................................

................................................................................................................................................

................................................................................................................................................

11. Аудитын эрсдэл гэдэг нь ....................................................................................................

................................................................................................................................................

12. Аудитор аудитын эрсдлийн үнэлгээг дараах бүрэлдэхүүн хэсгүүдийн хувьд хийдэг.

Уламжлалт эрсдэл

...................................................

....................................................

13. ФОВ ачуулах цэг нөхцлөөр худалдан авсан барааг жилийн эцэст хүлээн аваагүй

байгааг таны аудит харуулсан. Компаний нягтлан бодогч худалдан авалтыг

бүртгээгүй бөгөөд уг барааг бараа материалд оруулаагүй. Шаардлагатай ямар

засвар хийх вэ?

а. Зөвхөн дансны өглөг нэмэгдэнэ

б. Зөвхөн бараа материал нэмэгдэнэ

в. Бараа материал ба дансны өглөг хоёул нэмэгдэнэ

г. Засвар шаардлагагүй.

14. “Кик” компанийн тохируулагдаагүй шалгах балансыг хэсэгчлэн харуулав.

Дебит Кредит

Дансны авлага 144,000

Найдваргүй авлагын хасагдуулга 4,000

Борлуулалт 750,000

Борлуулалтын буцаалт 8,000

Төлөгдөөгүй дансны авлагын 3%-иар найдваргүй авлагын хасагдуулга

тооцохын тулд та юу хийх хэрэгтэй вэ?

а. Хасагдуулгыг 2,070₮-өөр бууруулах

б. Хасагдуулгыг 1,440₮-өөр бууруулах

в. Хасагдуулгыг 320₮-өөр нэмэгдүүлэх

г. Тохируулга хийхгүй

41. 15. 2006.12.31-д дуусгавар болсон жилийн авлагын бичгийн шалгалтаар бусад

зүйлсээс гадна 2006.11.01-д бичигдсэн 90 хоногийн, 20,000₮-ний нэрлэсэн үнэтэй, 9

хувийн хүүтэй бичиг байгааг харуулсан. Уг бичгийг компанийн капиталын

хувьцааг захиалсан хувьцаа эзэмшигчдээс төлбөр болгон авсан. 2006.12.31-ний

байдлаар хийгдэх тохируулах бичилт нь:

а. Хуримтлагдсан хүүгийн зардал – 300₮

б. Хуримтлагдсан хүүгийн орлого – 450₮

в. Хуримтлагдсан хүүгийн орлого – 300₮

г. Тохируулах шаардлагагүй

16. Аудитын явцад 2007.12.31-ний байдлаарх авлагын бичилтүүд дотор 2007.12.01-д

бичигдсэн 60 хоногийн, 10,000₮-ний нэрлэсэн үнэтэй, 12 хувийн хүүтэй бичиг

байсан. Уг бичгийг компанийн капиталын хувьцааг захиалагч хувьцаа эзэмшигч

төлбөр болгон бичсэн. 2007.12.31-ний байдлаар хийгдэх тохируулах бичилт нь:

а. Тохируулах шаардлагагүй

б. Хуримтлагдсан хүүгийн орлого – 200₮

в. Хуримтлагдсан хүүгийн орлого – 100₮

г. Хуримтлагдсан хүүгийн зардал – 100₮

д. Аль нь ч биш

17. “Хус” үйлдвэрлэлийн компанийн машин дансанд оруулсан дараах дебитүүдийн

алийг нь капиталжуулахгүй байх вэ?

а. Хоёр машины худалдан авалт, тээврийн зардлыг оруулсан 6,000

б. Ашиглахаа больсон машиныг шилжүүлэх өртөг, шинэ машинд

зориулсан байрыг засах 250

в. Хоёр шинэ машиныг суурилуулах өртөг 300

г. Бүтээгдэхүүний өөрчлөлтөөр хоёр төрлийн гурван машин болгох

зайлшгүй шаардлагатай болсон 1,500

д. Аль нь ч биш

18. Хэрэв түүврийн үр дүнгийн үнэлгээгээр олонлогийн шинж чанарын үнэлгээг

өөрчлөх хэрэгтэй гэж үзсэн бол аудитор дараах алхамуудыг хийнэ.

Олж илрүүлсэн алдаа болон бусад гарч болзошгүй алдаануудыг нягтлан

шалгах болон шаардлагатай залруулгуудыг хийх талаар удирдлагаас

хүсэх

42. Нэмэлт аудитын горимуудын мөн чанар, цаг хугацаа болон цар хүрээг

өөрчлөх

.........................................................................................

19. Түүврийн хэмжээ

Түүврийн хэмжээ .........-аас бага бол тухайн түүврийнг бага түүвэр гэж

нэрлэнэ

............-аас дээш хэмжээтэй эх олонлогийг маш том эх олонлог гэж үзнэ.

Эх олонлог багахан бол түүврийн хувь .......... байхад боломжийн гэж

үзнэ.

20. Төлөөлөх чадварт нөлөөлөх хүчин зүйлс

.................................

.................................

Түүврийн хэмжээ

Хариултын түвшин буюу судалгаанд хамрагдсан хүн амын хариулт өгч

буй байдал

21. Түүвэрлэлттэй холбоогүйгээр гарч буй бүх төрлийн алдаа. Дараах төрлийн

алдаанууд байж болно. Үүнд :

Хамрагдалтын алдаа

Хариултын алдаа

...........................

...........................

22. Түүвэрт тавигдах шаардлага

Төлөөлөх чадвар

...............................

Үр ашигтай

Хэмжээ тохиромжтой

..................................

23. Магадлалт түүвэрлэлт Магадлалт бус түүвэрлэлт

....................................... ...........................

....................................... ...................................

.......................................

.........................................

43. 24. Аудитын шалгалт нь 3 үе шаттайгаар явагдана.

Аудитын төлөвлөлт. Өөрөөр хэлбэл энэ үе шатанд шалгах асуудлаа

дэшүүлэн гаргаж, аудитын үйл ажиллагааг төлөвлөнө.

Аудитын ажлыг гүйцэтгэх үе шат. Энэ үе шатанд аудитор шалгалтанд

хэрэглэх мэдээлэл цуглуулна.

..............................................................................................................................

25. Аудитын стандарт бус тайлан нь дараах 3 төрөлтэй.

a) Өөрчлөлт оруулсан

b) ...........................

c) Дүгнэлт өгөхөөс татгалзах

26. Аудиторын үүрэг

a) Зарчимч

b) ..................

c) Шударга

Тестийн хариу:

д/д Хариулт

1 Хяналтын эрсдэл

2 Аудитын эрсдлийг үнэлэх, Дотоод хяналтын тогтолцоотой танилцаж эрсдлийг

үнэлэх, Аудитын ерөнхий төлөвлөгөө хөтөлбөрөө боловсруулах

3 Материалллаг алдаа

4 Материаллаг дүн бүхий түүврийг шалгах, Шаардалагатай бол хяналтын нэмэлт

горим гүйцэтгэх

5

Түүвэрлэлт хийх арга барил, Хэлбэлзлийг тодорхойлох

6 Түүвэрлэх хэмжээг тодорхойлох, Түүвэрлэлт хийх

7 Түүврийн санамсаргүй сонголт, тодорхой дансууд

8 Статистик бус

9 Нийт 100% мэдээллээс тодорхой хэсгийг сонгон түүвэрлэхийг хэлнэ.

10 Сонгосон үзүүлэлтийн буруу материаллаг алдаа гарсан үед

11 Аудитор санаатай болон санамсаргүй үйлдлээр гарах магадлалтай материаллаг

алдаа

44. 12 Хяналтын эрсдэл, Илрүүлэлтийн эрсдэл

13 14 15 16 17

А

Б

В

18 Аудитын эрсдэлийг үнэлэх

19 30; 10-30

20 Түүврийн хүрээний бодит байдал, Түүврийн загварын сонголт

21 Хариуцлагагүйн улмаас гарах алдаа, Тооцооллын алдаа

22 Хэмжигдэж болохуйц, Жигд хамарсан

23 Хэсэгчилсэн, хэсэгчилсэн бус гэсэн ялгаатай байна.

24 Аудитыг тайлагнах үе шат

25 Зөрчилтэй тайлан

26 хариуцлагатай

45. Бүлэг 4: Аудитын төгсгөл үе шат

А. Мэдлэг шалгах даалгавар

1. Аудитор нь бодит байдалд нийцсэн үндэслэлтэй дүгнэлт гаргахын тулд аудитын

дүлгнэлтийн суурь болохуйц хангалттай хэмжээний, зохистой аудитын нотлох

зүйл олж авсан байх ёстой.

А. Үнэн Б. Худал

2. Аудитын нотлох зүйлийн найдвартай байдал нь олж авсан эх сурвалж болон

түүний шинж чанар болон хараат бус шинж чанараас хамаарна.

А. Үнэн Б. Худал

3. Гадаад эх үүсвэрээс олж авсан аудитын нотлох зүйлийн мөн чанар, олж авсан

мэдээллийн найдвартай байдалд нөлөөлж болох нөхцөл байдал байгаа эсэхийг

тодорхойлох шаардлагатай.

А. Үнэн Б. Худал

4. Аж ахуй нэгжийн гаргасан мэдээллийг ашиглан аудитор аудитын горимуудыг

гүйцэтгэхдээ тухайн мэдээллийн хүчин төгөлдөр байдал болон үнэн зөв

байдлын талаарх аудитын нотлох зүйл олж авах ёстой.

А. Үнэн Б. Худал

5. Аудитор нь аудитын дүгнэлтийн үндэслэл болохуйц аудитын нотлох зүйлийг

аудитын горимуудаар олж авна.

А. Үнэн Б. Худал

6. Аудитор нь хяналтын тестийн үр дүнг багтаасан материаллаг хэмжээний

эрсдлийн үнэлгээнд хариу болгосон биет горимыг төлөвлөн гүйцэтгэнэ.

А. Үнэн Б. Худал

7. Биет хөрөнгийн шалгалт нь хөрөнгийн биет шалгалтаас бүрдэнэ.

А. Үнэн Б. Худал

8. Ажиглалт нь бусдын гүйцэтгэж байгаа үйл ажиллагаа болон горимыг харах

явдал юм.

А. Үнэн Б. Худал

9. Асуулга нь байгууллагын гаднах буюу эсвэл байгууллагад ажилладаг

санхүүгийн болон санхүүгийн бус мэдлэг бүхий хүмүүсээс мэдээлэл эрж хайх

үйлдэл юм.

А. Үнэн Б. Худал

46. 10. Тулган баталгаажуулалт нь асуулгын тусгайлсан нэг төрөл бөгөөд мэдээллийн

талаар тайлбар мэдүүлэг гаргуулах, эсвэл гуравдагч этгээдээс оршин байгаа

нөхцөл байдлын талаар шууд нотлох зүйл олж авах үйл ажиллагаа юм.

А. Үнэн Б. Худал

11. Аудитор санхүүгийн тайлан ба аудиторын тайланд хойших үйл явдлын үзүүлэх

нөлөөг судалж үзнэ.

А. Үнэн Б. Худал

12. Санхүүгийн тайлангийн өдөр гэдэг нь санхүүгийн тайлангуудыг хааж байгаа

сүүлийн тайлант үеийн эцсийн өдөр эсвэл ердийн нөхцөлд аудитлагдах

санхүүгийн тайлан дахь балансын хамгийн сүүлийн өдөр байна.

А. Үнэн Б. Худал

13. Аудиторын тайлангийн өдөр гэдэг нь санхүүгийн тайлангуудын талаархи

аудиторын дүгнэлт гаргасан өдөр юм.

А. Үнэн Б. Худал

14. Аудитор санхүүгийн тайланд тохируулга буюу илчлэл хийхийг шаардаж

болзошгүй, аудиторын тайлангийн өдөр хүртэлх бүх үйл явдлыг олж тогтоосон

гэдгийг нотлох аудитын нотлох зүйл олж авах аудитын горимыг гүйцэтгэнэ.

А. Үнэн Б. Худал

15. Аудитор санхүүгийн тайланд материаллаг нөлөө үзүүлэх үйл явдлыг олж

мэдсэн бол аудитор тэрхүү үйл явдал санхүүгийн тайланд зөв бүртгэгдэж, зохих

ёсоор илчлэгдсэн эсэхийг судалж үзнэ.

А. Үнэн Б. Худал

16. Аудиторын тайлангийн өдрөөс санхүүгийн тайланг гаргах өдөр хүртэлх

хугацаанд санхүүгийн тайланд нөлөөлж болзошгүй баримт мэдээллийг аудиторт

мэдээлэх үүргийг удирдлага хүлээнэ.

А. Үнэн Б. Худал

17. Аудитор санхүүгийн тайланд нэмэлт өөрчлөлт хийх хэрэгтэй гэж үзэж байхад

удирдлага нэмэлт өөрчлөлт хийхгээгүй бөгөөд аудитор тайлангаа байгууллагад

гаргаж өгөөгүй байгаа бол аудитор хязгаарлалттай санал дүгнэлт буюу эсвэл

сөрөг санал дүгнэлт илэрхийлнэ.

А. Үнэн Б. Худал

18. Санхүүгийн тайлан хэвлэгдэж гарсны дараа аудитор санхүүгийн тайлангийн

талаар аливаа асуулга хийх үүрэг хүлээнэ.

А. Үнэн Б. Худал

47. 19. Аудиторын шинэ тайлан өмнө нь гаргасан санхүүгийн тайлан ба аудиторын

өмнөх тайланд өөрчлөлт оруулсан шалтгааныг илүү дэлгэрэнгүй тайлбарласан

санхүүгийн тайлангийн тэмдэглэлийг дурьдсан асуудлыг онцолсон заалтыг

агуулаагүй байна.

А. Үнэн Б. Худал

20. Дараагийн тайлант хугацааны санхүүгийн тайланг гаргах хугацаа ойртсон, уг

санхүүгийн тайланд зохих илчлэл хйгдэнэ гэж үзвэл санхүүгийн тайланг хянан

өөрчилж, аудиторын шинэ тайлан гаргах шаардлагатай байж болно.

А. Үнэн Б. Худал

21. Санхүүгийн тайлангийн талаар санал дүгнэлт илэрхийлэх зорилгоор цуглуулсан

аудитын нотлох зүйлийн дагуу бэлтгэсэн дүгнэлтийг аудитор хянаж үнэлэх

ёстой.

А. Үнэн Б. Худал

22. Санхүүгийн тайлангийн дүгнэлтийн хэлбэрээ сонгохдоо аудитор санхүүгийн

тайлан нь бүхэлдээ материаллаг зөрчил байгаа эсэх талаар цуглуулсан нотлох

зүйлдээ үндэслэн гаргана.

А. Үнэн Б. Худал

23. Санхүүгийн тайланг материаллаг талаас үнэн зөв илэрхийлэгдсэн гэсэн

дүгнэлтийг өгөхийн тулд зарим төрлийн ажил гүйлгээ, хөрөнгө, болон

тодруулгыг ашиглагдах боломжтой санхүүгийн тайлагналын үзэл баримтлалын

тусгай шаардлагуудын дагуу бэлтгэж илэрхийлсэн эсэхийг шалгаж үнэлнэ.

А. Үнэн Б. Худал

24. Аудиторын тайлан нь хараат бус аудиторын тайлан болохыг тодорхойлсон

өөрийн нэр, гарчигтай байх ёстой.

А. Үнэн Б. Худал

25. Аудиторын тайлангийн оршил хэсэгт санхүүгийн тайлангаа баталгаажуулсан аж

ахуй нэгжийг тодорхойлж, санхүүгийн тайланг аудитлагдсан болохыг заана.

А. Үнэн Б. Худал

26. Аудиторын тайланд аудитад үндэслэн санхүүгийн тайланд дүгнэлт өгөх нь

аудиторын үүрэг хариуцлага болохыг зааж өгнө.

А. Үнэн Б. Худал

27. Зөрчилгүй санал дүгнэлтийг ашиглах боломжтой санхүүгийн тайлангийн үзэл

баримтлалын дагуу үнэн зөв санхүүгийн тайланг илэрхийлсэн тохиолдолд

гаргана.

48. А. Үнэн Б. Худал

28. Стандарт, хууль эсвэл нийтээр хүлээн зөвшөөрсөн зарчмын дагуу аудиторын

үүрэг хариуцлагатай холбоотой зарим нэг асуудлыг тусад нь илэрхийлэхийг

шаардаж болно. Эдгээр зүйлийг аудиторын дүгнэлтийн дараа тусад нь харуулна.

А. Үнэн Б. Худал

29. Аудиторын дүгнэлтэнд гарын үсэг зурсан байх ёстой бөгөөд аудитын

компанийн нэр, аудиторын эсвэл эдгээр хоёрыг зэрэг хэрэглэх боломжтой.

А. Үнэн Б. Худал

30. Аудиторын тайлангийн хүрээнд аудитор нэмэлт үүрэг хариуцлага үүрч байгаа

бол энэ тухай дүгнэлтийн ард тусгай зүйл болгон оруулна.

А. Үнэн Б. Худал

Тестийн хариу:

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

Үнэн

Худал

16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

Үнэн

Худал

В. Чадвар шалгах даалгавар:

1) 1. Аудитор нь а. аудитын дүгнэлтийн үндэслэл болохуйц аудитын

нотлох зүйлийг аудитын горимуудаар олж авна.

2. Биет хөрөнгийн шалгалт нь б. гүйцэтгэж байгаа үйл ажиллагаа болон горимыг

бусдын харах явдал юм.

3. Ажиглалт нь в. хөрөнгийн биет шалгалтаас бүрдэнэ.

2) 1. Аудитор нь а. санхүүгийн тайлангуудын талаархи аудиторын

дүгнэлт гаргасан өдөр юм.

2. Аудиторын тайлангийн өдөр б.хяналтын тестийн үр дүнг багтаасан материаллаг

хэмжээний эрсдлийн үнэлгээнд хариу болгосон

49. биет горимыг төлөвлөн гүйцэтгэнэ

3. Асуулга нь в.байгууллагын гаднах буюу эсвэл байгууллагад

ажилладаг санхүүгийн болон санхүүгийн бус

мэдлэг бүхий хүмүүсээс мэдээлэл эрж хайх үйлдэл

юм.

3) 1. он, сар, өдрийг а. гэрээт ажлын тухай захидлыг дахин дахин

явуулахгүй байхаар аудитор шийдэж болно.

2. Аудит хийх бүрдээ б. асуулгын тусгайлсан нэг төрөл бөгөөд

мэдээллийн талаар тайлбар мэдүүлэг гаргуулах,

эсвэл гуравдагч этгээдээс оршин байгаа нөхцөл

байдлын талаар шууд нотлох зүйл олж авах үйл

ажиллагаа юм.

3. Тулган баталгаажуулалт нь в.аудитын ажлыг дуусгавар болгосон өдрөөр

аудитор, аудиторын тайландаа тавих ёстой.

4) 1. Аудитор а. Аудиторын тайлангийн өдрөөс санхүүгийн тайланг

гаргах өдөр хүртэлх хугацаанд санхүүгийн тайланд

нөлөөлж болзошгүй баримт мэдээллийг аудиторт

мэдээлэнэ.

2. Санхүүгийн тайлан б. хэвлэгдэж гарсны дараа аудитор санхүүгийн тайлангийн

талаар аливаа асуулга хийх үүрэг хүлээнэ.

3. удирдлага в. санхүүгийн тайлан ба аудиторын тайланд хойших үйл

явдлын үзүүлэх нөлөөг судалж үзнэ.

5) 1. Аудиторын тайлан нь а. ердийн нөхцөлд аудитлагдах санхүүгийн

тайлан дахь балансын хамгийн сүүлийн өдөр

байна

2.Санхүүгийн тайлангийн өдөр гэдэг нь б.хараат бус аудиторын тайлан болохыг

тодорхойлсон өөрийн нэр, гарчигтай байх

ёстой.

3. Аудиторын тайланд в. аудитад үндэслэн санхүүгийн тайланд

дүгнэлт өгөх нь аудиторын үүрэг хариуцлага

болохыг зааж өгнө.

6) 1. Зөрчилгүй санал дүгнэлтийг а. ашиглах боломжтой санхүүгийн тайлангийн үзэл

50. баримтлалын дагуу үнэн зөв санхүүгийн тайланг

илэрхийлсэн тохиолдолд гаргана.

2. Аудиторын дүгнэлтэнд б.гарын үсэг зурсан байх ёстой бөгөөд аудитын

компанийн нэр, аудиторын эсвэл эдгээр хоёрыг

зэрэг хэрэглэх боломжтой.

3. Аудиторын тайлангийн хүрээнд в. аудитор нэмэлт үүрэг хариуцлага үүрч байгаа

бол энэ тухай дүгнэлтийн ард тусгай зүйл болгон

оруулна.

7) 1. аудитын горимуудаар а. Аудитор нь аудитын дүгнэлтийн үндэслэл

болохуйц аудитын нотлох зүйлийг олж авна.

2. Аудиторын тайлангийн оршилд б.Аудитын үйл ажиллагааны төгсгөлд

хяналт шалгалтын ажлын баримтжуулалт,

нотолгоо, тестүүдээ нэгтгэн нэгдсэн дүгнэлт

хийхдээ бэлтгэнэ.

3. аудитор нь в. санхүүгийн тайлангаа баталгаажуулсан аж ахуй нэгжийг

тодорхойлж, санхүүгийн тайланг аудитлагдсан болохыг

заана

8) 1. аудиторын тайлан нь а. Аудитын дүгнэлтийг баталгаажуулахад шаардагдах

дүгнэлт хийх материалын тухай аудиторын олж авсан

мэдээлэл юм.

2. аудитын нотолгоо б. Үйлчлүүлэгчийн цар хүрээний хязгаарлагдмал байдлаас

шалтгаална.