Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

E-Gazarchin Online University

PPTX, PDF

9,023 views

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

Education

◦

Read more

2

Save

Share

Embed

Embed presentation

Download

Downloaded 29 times

1

/ 21

2

/ 21

3

/ 21

4

/ 21

5

/ 21

6

/ 21

7

/ 21

8

/ 21

Most read

9

/ 21

10

/ 21

11

/ 21

12

/ 21

13

/ 21

14

/ 21

15

/ 21

16

/ 21

Most read

17

/ 21

18

/ 21

19

/ 21

20

/ 21

21

/ 21

Most read

More Related Content

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

PPT

лекц 2

by

Seku Hurel

PDF

НББОУС-21

by

Enebish Vandandulam

PPTX

Бүлэг5

by

Burnee Oogii

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

by

ИЗ-СЭЗС багш Б.Өнөрцэцэг

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

by

Bachkana Enhbat

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

PDF

Зардлын бүртгэл Лекц 2

by

Bbujee

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

лекц 2

by

Seku Hurel

НББОУС-21

by

Enebish Vandandulam

Бүлэг5

by

Burnee Oogii

Нягтлан бодох бүртгэлийн тухай ойлголт

by

ИЗ-СЭЗС багш Б.Өнөрцэцэг

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

by

Bachkana Enhbat

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

Зардлын бүртгэл Лекц 2

by

Bbujee

What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

PDF

Financial management lecture 1

by

Bbujee

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

PPTX

арилжааны банкууд

by

Nomin-Erdene Gantur

PPTX

Sb 4 avl

by

E-Gazarchin Online University

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

by

Chuluun Zulaa

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

PPT

Lecture №13,14,15,16

by

ariunubu

PPTX

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPTX

Санхүүгийн хөшүүрэг

by

Shunkhlai Group LLC

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

PPTX

үндсэн хөрөнгө

by

Davaa Davaa

PPTX

Дунд шатны НББ

by

oyunsuren84

PPTX

Lecture4,5

by

Bbujee

PPTX

санхүүгийн зах зээл, ббсб

by

Nomin-Erdene Gantur

PPTX

өртгийн систем, өртөг тооцох аргууд

by

Enebish Vandandulam

PDF

20820162report

by

Byambadrj Myagmar

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

Financial management lecture 1

by

Bbujee

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

арилжааны банкууд

by

Nomin-Erdene Gantur

Sb 4 avl

by

E-Gazarchin Online University

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

by

Chuluun Zulaa

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

Lecture №13,14,15,16

by

ariunubu

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

Санхүүгийн хөшүүрэг

by

Shunkhlai Group LLC

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

үндсэн хөрөнгө

by

Davaa Davaa

Дунд шатны НББ

by

oyunsuren84

Lecture4,5

by

Bbujee

санхүүгийн зах зээл, ббсб

by

Nomin-Erdene Gantur

өртгийн систем, өртөг тооцох аргууд

by

Enebish Vandandulam

20820162report

by

Byambadrj Myagmar

Viewers also liked

PPTX

Бүлэг6

by

Burnee Oogii

PDF

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

PPT

Lecture №9,10,11,12

by

ariunubu

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

PPTX

Sb 1 b.ua

by

E-Gazarchin Online University

PPT

Lecture №5,6,7,8

by

ariunubu

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

by

Adilbishiin Gelegjamts

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

by

Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

by

Chuluun Zulaa

PPT

Lecture №1.2.3.4

by

ariunubu

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

DOCX

эргэцийн шинжилгээ

by

Dalai Tumursukh

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

by

Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

PPTX

лекц 9.10 pptx

by

oyunsuren84

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

by

E-Gazarchin Online University

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

by

dibo_emua

PDF

Эрхэт - Онлайн санхүүгийн програмын сургалтын гарын авлага

by

Mend-Orshikh Amartaivan

PDF

Эрхэт - Онлайн санхүүгийн програмын гарын авлага

by

Mend-Orshikh Amartaivan

DOC

Hicheeliin todorhoilolt

by

oyunsuren84

Бүлэг6

by

Burnee Oogii

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

Lecture №9,10,11,12

by

ariunubu

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

Sb 1 b.ua

by

E-Gazarchin Online University

Lecture №5,6,7,8

by

ariunubu

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

by

Adilbishiin Gelegjamts

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

by

Chuluun Zulaa

Lecture №1.2.3.4

by

ariunubu

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

эргэцийн шинжилгээ

by

Dalai Tumursukh

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

лекц 9.10 pptx

by

oyunsuren84

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

by

E-Gazarchin Online University

лекц 5 НББ-ийн үе шат 1-р хэсэг

by

dibo_emua

Эрхэт - Онлайн санхүүгийн програмын сургалтын гарын авлага

by

Mend-Orshikh Amartaivan

Эрхэт - Онлайн санхүүгийн програмын гарын авлага

by

Mend-Orshikh Amartaivan

Hicheeliin todorhoilolt

by

oyunsuren84

Similar to "Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

PPT

Sm3 1

by

E-Gazarchin Online University

PDF

Investment lecture 15

by

Gunjargal

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

DOCX

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPTX

лекц 5,6

by

uugii4411

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

PPTX

лекц 15

by

oyunsuren84

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

PDF

Sedev 6 nemelt material

by

Баянтөр Дэлгэр

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PPT

SM2-2

by

E-Gazarchin Online University

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

baagiizul

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

zulaat

PDF

Nemelt unshih-material

by

Баянтөр Дэлгэр

PPTX

56 131030234751-phpapp01

by

Үргэлж Цэмбий

PPTX

Fma l 2 2020 delgerengui

by

Davaa Oyunaa

PPT

Chp014

by

Baterdene Batchuluun

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

Sm3 1

by

E-Gazarchin Online University

Investment lecture 15

by

Gunjargal

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

лекц 5,6

by

uugii4411

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

лекц 15

by

oyunsuren84

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

Sedev 6 nemelt material

by

Баянтөр Дэлгэр

Inv fin mkt_3

by

Adilbishiin Gelegjamts

SM2-2

by

E-Gazarchin Online University

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

baagiizul

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

zulaat

Nemelt unshih-material

by

Баянтөр Дэлгэр

56 131030234751-phpapp01

by

Үргэлж Цэмбий

Fma l 2 2020 delgerengui

by

Davaa Oyunaa

Chp014

by

Baterdene Batchuluun

More from E-Gazarchin Online University

PPTX

ESON101-Хичээл 11 /20190325/

by

E-Gazarchin Online University

PPTX

ECON303-Хичээл 9 /20190311/

by

E-Gazarchin Online University

PPTX

ECON303-Хичээл 8 /20190304/

by

E-Gazarchin Online University

PPTX

ECON303-Хичээл 7 /20190225/

by

E-Gazarchin Online University

PPT

ECON302-хичээл 9 /20190312/

by

E-Gazarchin Online University

PPTX

ECON302-хичээл 10 /20190319/

by

E-Gazarchin Online University

PPTX

ECON303-Хичээл 10 /20190318/

by

E-Gazarchin Online University

PPT

ESON101-Хичээл 9 /20190313/

by

E-Gazarchin Online University

PPTX

ECON302-хичээл 4 /20190129/

by

E-Gazarchin Online University

PPTX

ESON101-Хичээл 5 /20190213/

by

E-Gazarchin Online University

PPT

ESON101-Хичээл 4 /20190130/

by

E-Gazarchin Online University

PPT

ESON101-Хичээл 6-1 /20190220/

by

E-Gazarchin Online University

PPTX

ECON303-Хичээл 6 /20190218/

by

E-Gazarchin Online University

PPTX

ESON101-Хичээл 8 /20190306/

by

E-Gazarchin Online University

PPTX

CPON411-Хичээл-2-1 /20190122/

by

E-Gazarchin Online University

PPT

ESON101-Хичээл 3 /20190123/

by

E-Gazarchin Online University

PDF

KLON103-Хичээл-2 /20190125/

by

E-Gazarchin Online University

PDF

KLON102-Хичээл 3/20190122/

by

E-Gazarchin Online University

PDF

KLON102-Хичээл 2 /2019015/

by

E-Gazarchin Online University

PPTX

ESON101-Хичээл 7 /20190227/

by

E-Gazarchin Online University

ESON101-Хичээл 11 /20190325/

by

E-Gazarchin Online University

ECON303-Хичээл 9 /20190311/

by

E-Gazarchin Online University

ECON303-Хичээл 8 /20190304/

by

E-Gazarchin Online University

ECON303-Хичээл 7 /20190225/

by

E-Gazarchin Online University

ECON302-хичээл 9 /20190312/

by

E-Gazarchin Online University

ECON302-хичээл 10 /20190319/

by

E-Gazarchin Online University

ECON303-Хичээл 10 /20190318/

by

E-Gazarchin Online University

ESON101-Хичээл 9 /20190313/

by

E-Gazarchin Online University

ECON302-хичээл 4 /20190129/

by

E-Gazarchin Online University

ESON101-Хичээл 5 /20190213/

by

E-Gazarchin Online University

ESON101-Хичээл 4 /20190130/

by

E-Gazarchin Online University

ESON101-Хичээл 6-1 /20190220/

by

E-Gazarchin Online University

ECON303-Хичээл 6 /20190218/

by

E-Gazarchin Online University

ESON101-Хичээл 8 /20190306/

by

E-Gazarchin Online University

CPON411-Хичээл-2-1 /20190122/

by

E-Gazarchin Online University

ESON101-Хичээл 3 /20190123/

by

E-Gazarchin Online University

KLON103-Хичээл-2 /20190125/

by

E-Gazarchin Online University

KLON102-Хичээл 3/20190122/

by

E-Gazarchin Online University

KLON102-Хичээл 2 /2019015/

by

E-Gazarchin Online University

ESON101-Хичээл 7 /20190227/

by

E-Gazarchin Online University

Recently uploaded

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

by

oyunaa8812

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

by

Babaa Naya

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

by

Babaa Naya

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

by

Babaa Naya

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

by

Babaa Naya

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

by

Babaa Naya

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

by

Babaa Naya

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

by

oyunaa8812

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

by

Babaa Naya

Мэдээлэл технологийн аюулгүй байдал хангах журам

by

Babaa Naya

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

by

Babaa Naya

УПК-ийн Мэдээллийн төв ашиглах журам 2025

by

Babaa Naya

УПК-ын Дипломын ажил бичих аргачлал 2025

by

Babaa Naya

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

by

Babaa Naya

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

1.

НББ-ийн балансын тухай ойлголт 2015-10-27 Лекц-7

2.

Баланс • Баланс бол

бизнесийн байгууллагын санхүүгийн байдлыг хөрөнгө, өр төлбөр, эзэмшигчдийн өмч гэсэн үзүүлэлтүүдээр тайлангийн тодорхой үеэр тасалбар болгон харуулдаг санхүүгийн тайлангийн нэгэн бүрэлдэхүүн хэсэг юм.

3.

• Áàëàíñûí ¿íäñýí

4 òºðºë áàéíà. a) 1. Ýõëýëòèéí áàëàíñ b) 2.Äóóñãàëòûí áàëàíñ c) 3.¯íäñýí ¿éë àæèëëàãààíû áàëàíñ d) 4. Øàëãàõ áàëàíñ

4.

• Баланс нь

хөрөнгө оруулалтын өгөөжийг тооцох, байгууллагын капиталын бүтцийг үнэлэх, байгууллагын төлбөрийн чадвар болон санхүүгийн уян хатан байдлыг үнэлэхэд чухал хэрэгтэй мэдээллийг агуулдаг ба эзэн зээлдүүлэгчийн өмчийн ашиглалтын эерэг сөрөг үр дүнд үнэлэлт өгөх, компаний санхүүгийн байдалд эдийн засгийн шинжилгээ хийж удирдлагын шийдвэр гаргахад эдгээр мэдээллийг ашигладаг.

5.

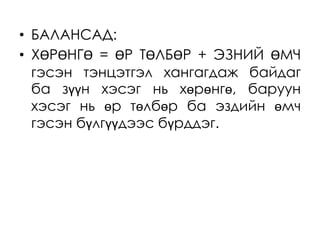

• БАЛАНСАД: • ХӨРӨНГӨ

= ӨР ТӨЛБӨР + ЭЗНИЙ ӨМЧ гэсэн тэнцэтгэл хангагдаж байдаг ба зүүн хэсэг нь хөрөнгө, баруун хэсэг нь өр төлбөр ба эздийн өмч гэсэн бүлгүүдээс бүрддэг.

6.

Балансад дараах зарчмыг баримтлах Эргэлтийн

хөрөнгийг байрлуулахдаа мөнгөнд түргэн хувирах чадвараар нь байрлуулна. Эргэлтийн бус хөрөнгийг байрлуулахдаа үл хөдлөх чанараар нь байрлуулна. Өр төлбөрийг байрлуулахдаа төлөгдөх хугацааг нь баримтална. Эздийн өмчийн хэсэг нь тухайн байгууллага нь хоршоо эсвэл ХК

7.

Балансын үндсэн хэлбэр 1.

Дансны хэлбэр – энэ нь хөрөнгийнг зүүн гар талд нь, өр төлбөр ба эздийн өмчийг баруун гар талд нь зэрэгцүүлэн хүснэгтээр харуулдаг. 2. Тайлангийн хэлбэрээр – энэ нь хөрөнгө, өр төлбөр, эзний эздийн өмчийг цувуулан харуулна.

8.

Exsel Талст ХХК Үлдэгдлийн баланс 2011.12.31 Хөрөнгө

Дүн Өр төлбөр ба эзний өмч Дүн 1.эргэлтийн хөрөнгө 1.Өр төлбөр мөнгөн хөрөнгө 350,000.00 а/богино хугацаат өр төлбөр түргэн борлогдох үнэт цаас 200,000.00 өглөг 1,200,000.00 авлага 420,000.00 цалингийн өглөг 320,000.00 найдваргүй авлагын нөөц (50,000.00) татварын өглөг 90,000.00 түүхий эд материал 130,000.00 НДШ өглөг 35,000.00 дуусаагүй үйлдвэрлэл 75,000.00 ноогдол ашгийн өглөг 60,000.00 бэлэн бүтээгдэхүүн 60,000.00 урьдчилж орсон орлого 1,300,000.00 урьдчилж төлсөн зардал 80,000.00 банкны богино хугацаат зээл 1,200,000.00 богино хугацаат өрийн дүн 4,205,000.00 эргэлтийн хөрөнгийн дүн 1,265,000.00 б/урт хугацаат өр төлбөр 2.эргэлтийн бус хөрөнгө БУХЗээл 8,000,000.00 а/ биет хөрөнгө бондын өглөг 3,500,000.00 газар 15,000,000.00 бондын хөнгөлөлт (350,000.00) барилга 8,500,000.00 С компанийн урт хугацаат өглөг 5,000,000.00 барилга ХЭ (850,000.00) урт хугацаат өр төлбөрийн дүн 16,150,000.00 тоног төхөөрөмж 7,200,000.00 нийт өр төлбөрийн дүн 20,355,000.00 тоног төхөөрөмжийн ХЭ (500,000.00) 2.эзний өмч эд хогшил 5,600,000.00 энгийн хувьцаа(100.0ш*150₮) 15,250,000.00 халаасны хувьцаа (250,000.00) эд хогшил ХЭ (250,000.00) давуу эрхийн хувьцаа(7.0ш*250₮) 1,750,000.00 бусад хөрөнгө 750,000.00 нэмж төлөгдсөн капитал 1,800,000.00 бусад хөрөнгийн ХЭ (120,000.00) хуримтлагдсан ашиг 4,700,000.00 биет хөрөнгийн дүн 35,330,000.00 хөрөнгийн үнэлгээний зөрүү 3,970,000.00 б/биет бус хөрөнгө эзний өмчийн дүн 27,220,000.00 зохиогчийн эрх 90,000.00 патент 150,000.00 программ хангамж 560,000.00 гудвилл 180,000.00 биет бус хөрөнгийн дүн 980,000.00 в/урт хугацаат хөрөнгө оруулалт 10,000,000.00 эргэлтийн бус хөрөнгийн дүн 46,310,000.00 НИЙТ ХӨРӨНГИЙН ДҮН 47,575,000.00 НИЙТ ЭХ ҮҮСВЭРИЙН ДҮН 47,575,000.00

9.

Хөрөнгө • Хөрөнгө бол

ирээдүйн үйл ажиллагааны явцад үр өгөөжөө өгөхөөр хүлээгдэж буй, тухайн бизнесийн байгууллагын өмчлөлд байгаа эдийн засгийн нөөц юм. • Эргэлтийн хөрөнгө • Эргэлтийн бус хөрөнгө

10.

Эргэлтийн хөрөнгө • Эргэлтийн

хөрөнгө нь нэг жилийн дотор эсвэл байгууллагын үйл ажиллагааны циклийн явцад борлуулахаар төлөвлөн хадгалж байгаа хөрөнгө болон ашиглахад нь хязгаар тавиагүй мөнгө, мөнгөтэй адилтгэх зүйлс юм.

11.

• Эргэлтийн хөрөнгийг

бүрдүүлдэг 5 гол хөрөнгө нь: –Мөнгөн хөрөнгө –Түргэн борлогдох үнэт цаас –Дансны авлага –Бараа материал –Урьдчилж төлсөн зардал

12.

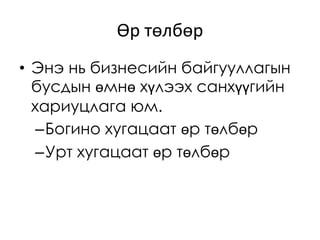

Өр төлбөр • Энэ

нь бизнесийн байгууллагын бусдын өмнө хүлээх санхүүгийн хариуцлага юм. –Богино хугацаат өр төлбөр –Урт хугацаат өр төлбөр

13.

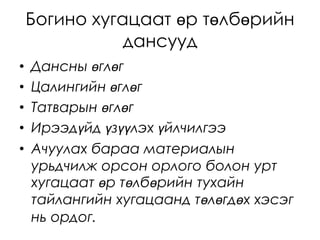

Богино хугацаат өр

төлбөрийн дансууд • Дансны өглөг • Цалингийн өглөг • Татварын өглөг • Ирээдүйд үзүүлэх үйлчилгээ • Ачуулах бараа материалын урьдчилж орсон орлого болон урт хугацаат өр төлбөрийн тухайн тайлангийн хугацаанд төлөгдөх хэсэг нь ордог.

14.

Урт хугацаат өр

төлбөрийн дансууд • Бондын өглөг • Хойшлогдсон татварын өглөг • Түрээсийн төлбөр • Урт хугацаат өрийн вексель • Барьцаат өр зэрэг орно.

15.

Эзэмшигчийн өмч • Энэ

нь тухайн бизнесийн нэгжийн мэдэлд ашиглагдаж байгаа өөрийн хөрөнгөөр тодорхойлогдоно. Өөрийн капитал нь нийт хөрөнгийн дүнгээс өр төлбөрийг хассан дүнтэй тэнцүү. Өөрөөр хэлбэл нийт өр төлбөрийг барагдуулсны дараа байгууллагын эзэмшигчдэд үлдэх хөрөнгө учир түүнийг цэвэр хөрөнгө гэж нэрлэдэг.

16.

Эзний өмчийн дансууд •Хувьцаа •Нэмж

төлөгдсөн капитал •Хуримтлагдсан ашиг •Эзний капитал

17.

• Балансанд хөрөнгө

өр төлбөр эздийн өмчийг нийт дүнгээр нь эсвэл цэвэр байдлаар харуулдаг. • Жишээлбэл: – Авлагаас найдваргүй авлагын нөөцийг хасах – Үндсэн хөрөнгийн дүнгээс хуримтлагдсан элэгдлийг хасах – Удаан хугацааны зээллэгийн дүнгээс хөнгөлөлтийг хасах зэргээр цэвэр балансыг бэлтгэдэг.

18.

Дасгал 1 • С

компанийн 2011 оны 3-р сарын 31-ний хөрөнгө эх үүсвэрийн байдал: мөнгөн хөрөнгө- 5500000₮, цалингийн өглөг-180000₮, авлага- 960000₮, нийгмийн даатгалын шимтгэлийн өглөг-200000₮, найдваргүй авлагын нөөц- 90000₮, бондын өглөг-2500000₮, түүхий эд материал-120000₮ бондын хөнгөлөлт- 1500000₮, урьдчилж төлсөн зардал-250000, энгийн хувьцаа-3100000₮, барилга-1000000₮, халаасны хувьцаа-800000₮, барилгын хуримтлагдсан элэгдэл-110000₮ хуримтлагдсан ашиг-3950000₮ бол хөрөнгө ба эх үүсвэрийг тэнцүүл.

19.

Балансыг судалж үзэхдээ дараах

харьцаануудыг ашигладаг Эргэлтийн хөрөнгийн төлбөрийн чадварын харьцаа=эргэлтийн хөрөнгө:эргэлтийн өглөг - энэ үзүүлэлт эргэлийн хөрөнгөөр богино хугацаат өр төлбөрийг барагдуулах чадварыг харуулна. 1:1 болон 2:1 байвал тохиромжтой.

20.

Түргэн хөрвөх хөрөнгийн

төлбөрийн чадварын харьцаа = (мөнгөн хөрөнгө + түргэн борлогдох үнэт цаас + цэвэр авлага):богино хугацаат өр төлбөр – энэ үзүүлэлт богино хугацаанд хөрвөх чадвартай хөрөнгөөр богино хугацаат өр төлбөрийг барагдуулах чадварыг харуулна. 1:1 буюу түүнээс өндөр байвал зохимжтой. Энд цэвэр авлага = авлага-найдваргүй авлагын нөөц

21.

Цэвэр эргэлтийн хөрөнгө

= эргэлтийн хөрөнгө – богино хугацаат өр төлбөр Өрийн харьцаа = нийт өр төлбөр : нийт хөрөнгийн дүн - энэ үзүүлэлт нийт хөрөнгийн хэдэн хувийг зээлээр бэлтгэснийг харуулна. Хувь нь өндөр байх тусам санхүүгийн эрсдэл их бага байгааг харуулна. Эздийн өмчийн харьцаа = эздийн өмч : нийт хөрөнгө – энэ үзүүлэлт нийт хөрөнгийн хэдэн хувийг эзэн өөрийн хөрөнгөөр бэлтгэснийг харуулна. Хувь нь өндөр байх тусам санхүүгийн эрсдэл бага байгааг харуулна.

Download