More Related Content

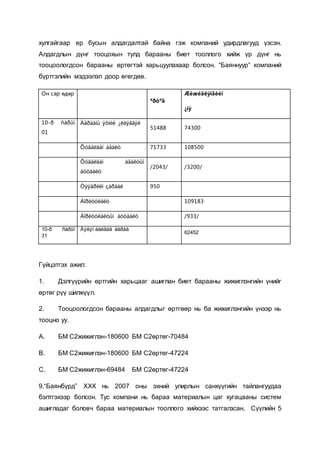

PPTX

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PDF

Financial management lecture 1

PPTX

PDF

What's hot

PPTX

PPT

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PDF

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PDF

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PPT

PPTX

Decentralized organization

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт Viewers also liked

PPT

PPTX

DOCX

PDF

PPTX

DOCX

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

DOCX

PPT

DOCX

DOCX

DOCX

PDF

"Шинэ үеийн нягтлан бодогчид 2013" онлайн тэмцээний 2-р шатны цогц бодлого

PDF

Эрхэт - Онлайн санхүүгийн програмын сургалтын гарын авлага

PPTX

PPT

PPTX

Day 2 session 3 governance v29_october2016 (mng) new

PPT

DOC

PPTX

Similar to санхүү бүртгэл тест сан

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PPTX

PPTX

DOCX

PPT

PPTX

PPTX

PDF

Санхүүгийн үйл ажиллагаатай холбоотой зөвлөмж

PDF

PDF

Biy daaltiin jishee bodolt

PDF

PDF

PDF

PDF

PPTX

Үйлдвэрлэлийн Дадлагын төайлан ппт файлаар

DOCX

DOCX

PPTX

PPTX

PDF

More from Burnee Oogii

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

Recently uploaded

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx санхүү бүртгэл тест сан

- 1.

“Санхүү бүртгэл” хичээлийнхяналтын ажлын

цахим сан-2014 он

Хичээлийн код: ВА-207

Хичээлийн нэр: Санхүү бүртгэл

Хичээлийн кредит: 3

Бүлэг 1. Эргэлтийн хөрөнгийн бүртгэл

А. Мэдлэг шалгах даалгавар:

1. Бизнесийн байгууллагын эргэлтийн хөрөнгийн нэг гол бүрэлдэхүүн хэсэг бөгөөд

хамгийн түргэн хөрвөх чадвартай, төлбөр тооцоонд түгээмэл хэрэглэгддэг

хөрөнгө бол........................... юм

a) Богино хугацаат хөрөнгө оруулалт

b) Мөнгөн хөрөнгө

c) Урт хугацаат хөрөнгө оруулалт

d) Авлагын бичиг

2. Тухайн байгууллага хүмүүст тэдгээрийн аль нэг харилцагчаас банкаар болон

шуудангаар гуйвуулсан бэлэн мөнгөний баримт болон шаардлагатай үедээ сольж

болох бэлэн мөнгөний нэг хэлбэр юу вэ?

a) Мөнгөний адилтгал

b) Мөнгөний овердрафт

c) Мөнгөний ордер

d) Бүгд буруу

3.Тухайн аж ахуйн нэгж байгууллагын бараа бүтээгдэхүүнийг худалдан авч, ажил

үйлчилгээ гүйцэтгүүлснийхээ төлөө төлбөр тооцоонд бэлэн бусаар зарцуулах

эрхийн бичгийг юу гэдэг вэ?

a) Банкны гаргасан бэлэн мөнгөний чек

b) Байгууллагын гаргасан чек

- 2.

c) Хувь хүмүүсийнчек

d) Аялал жуулчлалын чек

4. Байгууллагын Мөнгөн хөрөнгө нь ..........................................ба

............................хөрөнгөөс бүрдэнэ.

a) Эргэлтийн ба эргэлтийн бус

b) Биет ба биет бус

c) Мөнгө ба мөнгөтэй адилтгах

d) Аль нь ч биш

5. Жижиг мөнгөн сангийн хэмжээ нь :

a) 100000 – 200000

b) 200000 – 500000

c) 100000 – 500000

d) 100000 – 300000

6. Компани чек бичээд түүнийг өөрийн данснаас хассан боловч банк түүгээр

төлбөр хийж бүртгээгүй, байгууллагын чекийн данснаас уг мөнгийг хасаагүй

тохиолдолд ............................... үүснэ.

a) Замд яваа хадгаламж

b) Хүрэлцээгүй сантай чек

c) Төлбөр хийгдээгүй чек

d) Хүүгийн орлого

7.Байгууллага мөнгөн гүйлгээндээ дотоод хяналт тавьдаг. Дотоод хяналт хэдэн үе

шаттай вэ?

a. 4 b. 5 c. 6 d. 7

8. Банкны зохицуулалтын тайланг хэзээ хийх вэ?

a) Банк компани хоёр өөрсдийн баримтаар хөтөлсөн бүртгэлээ тодорхой

хугацааны эцэст тулгахад зөрүү үүссэн үед хийнэ:

b) Банк компани хоёр гүйлгээ хийгдсэн үед үүссэн алдааг хэлнэ.

c) Банк компанийн авлагыг цуглуулж, түүнийг дансанд оруулсан үед үүсдэг.

- 3.

d) Банк компанихоёроос шалтгаалахгүй гуравдагч этгээдээс үүссэн

нөлөөллийн үед үүснэ.

9. Банкны зохицуулалтын тайлан бэлтгэх хэдэн үе шат байдаг вэ?

a. 1 b. 2 c. 3 d. 4 е. 5

10Тодорхой мөнгөн дүнд шууд хөрвөдөг, хүүгийн түвшний өөрчлөлтөөр бараг

эрсдэл хүлээдэггүй хөрвөх чадвар сайтай хөрөнгө оруулалт нь

a) Хязгаарласан мөнгө

b) Нөхөх үлдэгдэл

c) Банкны овердрафт

d) Мөнгөний адилтгал

11. Дараах нөхцөлд жижиг мөнгөн санг дебетлэнэ.

a) Зөвхөн санг байгуулах үед

b) Уг санг хорогдуулсан үед

c) Санг байгуулаад түүний хэмжээг ихэсгэх үед

d) Санг байгуулаад түүний хэмжээг багасгах үед

12. Дараах зүйлүүдээс аль нь мөнгөн хөрөнгийн бүрэлдэхүүнд орохгүй вэ?

a) Аялал жуулчлалын чек

b) Мөнгөний ордер

c) Бондоорх хөрөнгө оруулалт

d) Үнэт цаасны зах зээлд зориулсан харилцах

13. “Э” компани Атар өргөө ХК-ний хувьцааг арилжаалах зорилгоор брокерийн

пүүсээр дамжуулан худалдан авсан. Бүгд 180 ширхэг хувьцаа нэг бүрийг 500₮ -

өөр худалдан авч, брокерийн шимтгэлд 1800₮ төлсөн. “Э” компанид хийгдэх

журналын бичилт нь

a) Дт Богино хугацаат хөрөнгө оруулалт 90000₮

Кт Энгийн хувьцаа 90000₮

b) Дт Энгийн хувьцаа 91800₮

- 4.

Кт Мөнгөн хөрөнгө91800₮

c) Дт Богино хугацаат хөрөнгө оруулалт 91800₮

Кт Мөнгөн хөрөнгө 91800₮

d) Дт Богино хугацаат хөрөнгө оруулалт 90000₮

Дт Брокерийн үйлчилгээний хөлс 1800₮

Кт Мөнгөн хөрөнгө 91800₮

14. Бэлэн мөнгөнд мөнгөний овердрафт ордог.

a) Тийм

b) Үгүй

15. Тухайн сарын мөнгөн хөрөнгийн эцсийн үлдэгдлийг олохын тулд

a) Чагтан дансанд бүртгэж олно

b) Журналын бичилт хийж олно

c) Бэлэн мөнгөний гүйлгээний тайлан бэлтгэж олно

d) Мөнгөн гүйлгээний тайлан бэлтгэж олно.

16. Мөнгөн адилтгах хөрөнгөнд дараах зүйлүүдээс аль нь орохгүй вэ?

a) Жижиг мөнгөн сан

b) Мөнгөний ордер

c) Компаний гаргасан чек

d) Хязгаарласан мөнгө

17. Áанкны зохьцуулалтын тайланг яагаад бэлтгэдэг вэ?

a) Мөнгөн хөрөнгийн үлдэгдлийг гаргахын тулд

b) Мөнгөн хөрөнгийн үлдэгдлийн алдааг засахын тулд

c) Äýýðõ á¿ãä çºâ

d) Á¿ãä áèø

18. Банкны зохьцуулалтын 4 баганатай тайлан нь дараах бүтэцтэй байна.

a) МХ с1, мөнгөн орлого, мөнгөн зарлага, МХс2

b) Мөнгөн орлого, Мөнгөн зарлага, МХс1, МХс2

- 5.

c) МХс2, Мөнгөнзарлага, Мөнгөн орлого, МХс1

d) Мөнгөн зарлага, МХс1, Мөнгөн орлого, МХс2

19. Нярав, нягтлан бодогчын ажил нэг байх ёстой.

a) Тийм

b) Үгүй

20. ............. гэдэг нь бүтээгдэхүүн нийлүүлж, ажил, үйлчилгээ үзүүлснийхээ

хөлсөнд байгууллага худалдан авагчдаасаа авах ёстой, нэхэмжилсэн мөнгөн дүн

юм

a) Мөнгөн хөрөнгө

b) Авлага

c) Богино хугацаат хөрөнгө оруулалт

d) Өр төлбөр

21.. Зээлээр хийсэн нийт борлуулалт ба нийт төлөгдөөгүй авлагын дүнгээс

хүлээгдэж буй найдваргүй авлагын тооцооллыг хийж төлөвлөх арга нь

a) Нийт дүнгийн арга

b) Шууд данснаас хасах арга

c) Цэвэр дүнгийн арга

d) Хасагдуулгын арга

22. Найдваргүй авлагын нөөц данс нь балансын дараах хэсэгт байрлана

a) Эзэмшигчийн өмч

b) Өр төлбөр

c) Хөрөнгөөс хасагдах

d) Хөрөнгө

23. Байгууллага бусдаас авах авлагаа тодорхой шимтгэлтэйгээр факторингийн

үйл ажиллагаа эрхэлдэг санхүүгийн байгууллагад худалдах үйл явц нь

a) Дансны авлагын барьцаалал

b) Дансны авлагын борлуулалт

24. Найдваргүй авлагыг бүртгэх нөөцийн аргын үед найдваргүй авлагын нөөцийг

бууруулах тохиолдол нь

- 6.

a) Авлагыг найдваргүйдтооцож данснаас хасах үед

b) Сэргээх бичилт хийх үед

c) Найдваргүй авлагын нөөцийг бүртгэх үед

d) Дээрх бүгд буруу25. Авлагын бичиг гэдэг нь:

a) Өрийн бичиг

b) Баталгаатай үнэт цаас

c) Вексель

d) Хүүтэй хугацаатай баримт

26. Авлагын бичиг нь дараах ажил гүйлгээний улмаас үүсдэг.

a) Шууд авлагын бичгээр борлуулалт хийх үед

b) Авлагын бичгийн хүү төлөгдөх үед

c) Дансаар тооцогдсон авлагын хугацаа хэтэрсэн үед

d) Зээлээр худалдан авалт хийх үед

27. Авлагын бичгийн хөнгөлөлт нь зөвхөн

a) Авлагын бичгийн хувьд бий болно

b) Энгийн векселийн хувьд

c) Шилжих векселийн хувьд

d) Бүгд буруу

28. Буруу хариултыг сонгоно уу?

a) Хүүгүй авлагын бичгийн нэрлэсэн үнэд хүүг оруулсан байдаг.

b) Авлагын бичгийн хүү нь үр ашигтай хүүнээс их үед авлагын бичиг

хөнгөлөлттэй арилжаалагдана.

c) Авлагын бичгийн өнөөгийн үнэ цэнийг тооцохдоо үндсэн дүнгийн өнөөгийн

үнэ цэнэ дээр хүүгийн төлбөрүүдийн өнөөгийн үнэ цэнийг нэмнэ.

a) d)“Авлагын бичгийн хөнгөлөлт” авлагын бичгийн сөрөг тохируулах данс юм.

29. Авлагын эргэцийн үзүүлэлтийг тооцохдоо

b) Борлуулалтын өртгийг 365 хоногт хуваана

c) Цэвэр борлуулалтыг авлагын дундаж үлдэгдэлд харьцуулна

d) Дансны авлагыг борлуулалтын орлогод харьцуулна

- 7.

e) 365 хоногийгборлуулалтын орлогод харьцуулна

30. Авлагыг зориулалтаар нь :

a) Хэвийн ба хэвийн бус авлага

b) Байнгын ба байнгын бус

c) Худалдааны ба худалдааны бус

d) Дээрх бүгд буруу

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

A + +

B + + +

C + + + + + + +

D + + +

16 17 18 19 20 21 22 23 24 25 26 27 28 29 30

A + + + + +

B + + + + + +

C +

D + + +

Чадвар шалгах даалгавар:

1.Авлагын данс, авлагын бичиг 2 ялгаатай юу? Яагаад?

............................................................................................................................................

............................................................................................................................................

..........................................................................................................

2. Авлагын данстай холбоотой НББ-ийн 3 асуудал гарч ирдэг. Үүнийг нэрлэ.

A. ...................

B. ...................

C. ...................

3. Холбох даалгавар:

- 8.

1. үйлчилгээний хөлса)мөнгөн орлого дээр нэмэгдэж

эцсийн үлдэгдэл дээр нэмэгдэнэ

(өмнөх сарынх боловч энэ сард бүртгэгдсэн)

2. хүрэлцээгүй сантай чек b)мөнгөн зарлага дээр нэмэгдэж

эцсийн үлдэгдэлээс хасагдана

3. авлагын цуглуулал c)эхний үлдэгдэлээс

хасагдаж мөнгөн зарлагаас хасагдана

A. 1b2a3c

B. 1c2b3a

C. 1a2b3c

D. 1c2a3b

4.Нийт ашгийг яаж олдог вэ?

A. Борлуулалт дээр бараа материалын үлдэгдэлээ нэмнэ

B. Борлуулалтын үнээс өртөгөө хасна

C. Борлуулалтын тоо хэмжээг үнээр үржүүлнэ

5.Бараа материалын өртөг тооцох аргыг холбо

1. Lifo A. Сүүлд авсан бараагаа эхэлж зарах

2. Fifo B. хоорондоо ялгаатай бараа материалын

өртгийг тооцоход ашигладаг арга

3. Тусгай тэмдэглэгээний арга C. Бараа материалын нэг дундаж

үнийг олдог арга

4. Дундаж өртгийн арга D. Эхэлж авсан барааг эхэлж зарах арга

A. 1d2a3c4b

B. 1d2a3b4c

C. 1a2d3b4c

D. 1a2d3c4b

- 9.

6. Бараа материалынүлдэгдэлийг үнэлэхдээ үндсэн 3 аргыг ашигладаг. Үүнийг

нэрлэ.

1. ........................................................

2. ........................................................

3. .......................................................

7. Жижиг мөнгөн санг ямар зорилгоор байгуулдаг вэ?

............................................................................................................................................

...................................................................................

8.Жижиг мөнгөн санд ямар тохиолдолд илүү гарч, дутдаг вэ?

............................................................................................................................................

............................................................................................................................................

............................................................................................................................................

.........................

9.Авлагын ангиллыг холбо.

1. Төлөгдөх шинжээр нь A. Эргэлтийн, эргэлтийн бус

2. Хугацаагаар нь B. хэвийн, хэвийн бус

3. Хамрах хүрээгээр нь C. Худалдааны, худалдааы бус

a. 1b2a3c

b. 1c2a3b

c. 1a2b3c

d. 1b2c3a

10. Мөнгөн хөрөнгө ямар ямар хэлбэрээр байж болдог вэ? Нэрлэ.

......................................................................................................................................

..................................................................................................................

11.Тоо хэмжээний хөнгөлөлт олгох жагсаалт эсвэл каталогийн үнэ дээр үндэслэн

худалдан авалтын жишиг үнэ тогтоож өгдөг. Үүнийг ...............гэнэ.

a. Борлуулалтын хөнгөлөлт

b. Худалдааны хөнгөлөлт

c. Авлагын хүлээн зөвшөөрөлт

- 10.

12.Авлагын данс ямартохиолдолд үүсдэг вэ?

......................................................................................................................................

...................................................................................................................................

13. Холбо

1. Эхэлж авснаа эхэлж зарах A.average costing

2. Сүүлд авснаа эхэлж зарах B.specific identification

3. Тусгай тэмдэглэгээний арга C.first in, first out

4. Дундаж өртгийн арга D.last in, first out

a. 1c2d3a4b

b. 1d2c3b4a

c. 1c2d3b4a

14.Худалдан авагчаас цуглуулагдахгүй гэж үзсэн мөнгөний дүнг...................гэнэ.

15.Авлагын дансыг гуравдагч талд шилжүүлэх 2 хувилбар байдаг. Үүнийг нэрлэ.

1. .............................

2. .............................

16.........................гэдэг нь тухайн жилд авлага нь хэдэн удаа мөнгө болж хувирах

бооломжтой вэ? гэдгийг харуулдаг.

17.Холбо

1. БЗБМ A. БЗБМ-ББӨ

2. ББӨ B. (борлуулалт-борлуулалт буцаалт)*(100%-ашгийн түвшин)

3. БМС2 C. БМС1+цэвэр худалдан авалтын өртөг

a. 1c2b3a

b. 1b2c3a

c. 1a2b3c

18.Lifo аргыг ямар үед ашиглавал ашигтай вэ?

...........................................................................................................................

19.Хамгийн их ашигладаг хялбар арга аль нь вэ?

a. Lifo

- 11.

b. Fifo

c. Дундажөртгийн арга

d. Тусгай тэмдэглэгээний арга

Тест

№

Хариулт

1. Ялгаатай. Авлагын данс нь худалдан авагчийн аман амлалт, харин

авлагын бичиг нь авлагын бичиг гаргагчийн бичгэн амлалт.

2. 1. авлагын дансны хүлээн зөвшөөрөлт

2. авлагын үнэлгээ

3. авлагыг данснаас хасах

3. B. 1c2b3a

4. B. борлуулалтын үнээс өртөгөө хасна

5. C. 1a2d3b4c

6. 1. зах зээлийн үнийн аль багаар үнэлэх арга

2. нийт ашгийн арга

3. жижиглэнгийн арга

7. Өдөр тутмын хэрэгцээнд зориулж байгуулдаг.

8. - баримтаар баталгаажуулаагүйгээс

- математик алдаа гаргаснаас

-журналд бүртгээгүйгээс

9. A. 1b2a3c

10. -кассанд буюу бэлэн мөнгө хэлбэрээр

-банкинд буюу харилцах дансны хэлбэрээр

-чек, төлбөрийн карт

11. B. худалдааны хөнгөлөлт

12. Зээлийн борлуулалттай холбоотойгоор үүснэ.

13. C. 1c2d3b4a

- 12.

14. Найдваргүй авлага

15.1. авлагын дансыг барьцаалах

2. авлагын дансыг шилжүүлэх

16. Авлагын эргэц

17. A. 1c2b3a

18. Инфляци өндөртэй үед

19. C дундаж өртгийн арга

- 13.

Хэрэглээ шалгах даалгавар:

1.2009оны 6-р сарын 31-ний байдлаар “Түмэн“ ХХК нь доорх хөрөнгийг

эзэмшиж байна.

Харилцах дансанд байгаа бэлэн мөнгө 6320000

Кассанд байгаа бэлэн мөнгө 744000

Татварын албанаас авах ёстой мөнгөн төлбөр 251200

Чекийн дансан дахь үлдэгдэл 136000

Чекийн сертификат 900000

Ө компаниас авах авлага 587000

УОО 897300

Гүйцэтгэх ажил: Мөнгөн хөрөнгийн хэмжээ хэд вэ?

a) 8100000

b) 8997300

c) 8861300

d) 8097300

2. “Өрнөх“ компани 6-р сарын 1-нд 258000 төгрөгөөр бэлэн мөнгөний санг

байгуулжээ. 6-р сарын 20-нд сангийн зарцуулалт дараах байдалтай байв.

Шуудан холбооны зардалд 62050 төгрөг, түрээсийн төлбөрт 70000 төгрөг, бусад

зардалд 42500 төгрөг тус тус зарцуулсан байна. Жижиг мөнгөн санг 6,21-нд

тоолж үзэхэд 20000 төгрөгөөр дутсан.

6.23-нд жижиг мөнгөн сан 50000 илүү гарсан.

Гүйцэтгэх ажил: 6-р сарын 1 болон 6-р сарын 20-нд зайлшгүй хийх

шаардлагатай журналын бичилтийг бэлтгэнэ үү.

ЖМС-258000 Бусад зардал-174550

МХ 258000 МХ 174550

- 14.

3. “Ундрах” компани11-р сарын 1-нд жижиг мөнгөн санг байгуулж 350000

төгрөгийн санхүүжилт хийсэн байна. 11-р сарын 28-нд жижиг мөнгөн

сангаас гарсан зардлуудыг нэгтгэжээ. Үүнд:

Цэвэрлэгээний материал худалдан авахад 20000

Засварын зардал 57000

Телефон холбооны зардал 42000

Хэвлэл захиалга 34600

Хувилах машин засуулсан 55000

Принтерын шинэ хор худалдаж авсан 90000

11-р сарын 28-нд жижиг мөнгөн сангийн үлдэгдэл 51400 төгрөг байсан ба бэлэн

мөнгөний санг тогтоосон хэмжээгээр дахин санхүүжүүлсэн.

Гүйцэтгэх ажил: Холбогдох журналын бичилтийг бэлтгэ.

а. ЖМС 350000 ЖМС С2-51400

МХ 350000

Бусад зардал 298600 ЖМС 350000

МХ 298600 МХ 350000

4. Бамбар компани нь 2008 оны 9 сарын дараах ажил гүйлгээ гарсан

байна.

9.01-нд Мөнгөн хөрөнгийн үлдэгдэл 900000 төгрөг байсан ба жижиг мөнгөн санг

150000 төгрөгөөр нээсэн.

9.05-нд А компаниас 800000 төгрөг бэлэн мөнгөөр зээлсэн.

9.07-нд принтерийн хор худалдаж авахад 10000 төгрөг зарцуулсан

9.10-нд А компанид 50000 төгрөгийн өрөө төлсөн

9.15-нд тээвэр, унааны зардалд 4500 төгрөг зарцуулсан

- 15.

9.20 –нд цахилгаанызардалд 24000 төгрөг төлөх ёстой боловч төлөөгүй байна

9.25-нд жижиг мөнгөн санг нөхөж 50000 төгрөг хийсэн

9.27-нд Р компаниас 28000 төгрөгийн тоног төхөөрөмж зээлээр авсан

9.28-нд А компанид үлдсэн өрөө төлсөн

9.30-нд Р компанид өрөө төлсөнГүйцэтгэх ажил:

1. Холбогдох журналын бичилтүүдийг хийх.

2. Мөнгөн хөрөнгийн хэмжээг олж, бэлэн мөнгөний гүйлгээний тайлан бэлтгэ.

A. 685500

B. 657500

C. 785500

5. Худалдааны Анхил ХХК- д 2010.02 сард мөнгөн хөрөнгөтэй холбоотой

дараах ажил гүйлгээ гарсан.

02.01-нд Нийт өмнөх сарын мөнгөн хөрөнгийн үлдэгдэл 750000 төгрөг байсан.

02.02-нд жижиг мөнгөн санд 360000 төгрөг хуваариласан.

02.03-нд өмнөх сарын авлагаас 50000 төгрөгийг бэлэн мөнгөөр авсан.

02.04-нд жижиг мөнгөн сангаас дараах зардлууд гарсан: цахилгааны 118000,

хэвлэлийн 48000, утасны 36000, бичиг хэргийн 12000, унааны 21400 тус тус

зарцуулсан.

02.05-нд Голомт банкинд төлөх ёстой 420000 өрнөөсөө 210000 төгрөгийг бэлэн

мөнгөөр төлсөн.

02.06-нд жижиг мөнгөн сандаа зарцуулсан зардлын хэмжээгээр нөхөн дүүргэлт

хийсэн.

02.09-нд тавилга худалдаж 145000 орлого хүлээн авсан. Ажлын өдрийн эцэст

орлогоо тоолж үзэхэд 138700 төгрөг байсан.

02.10-нд сандал худалдаж 60000 төгрөг хүлээн авсан боловч орой нь тоолж

үзэхэд 62000 төгрөг байсан

- 16.

Гүйцэтгэх ажил:

Мөнгөн хөрөнгийнхэмжээг олж, бэлэн мөнгөний гүйлгээний тайлан бэлтгэ.

A. (40100)

B. (90100)

C. 40100

6. “Сэцэн” ХХК нь 2010оны 5-р сарын 10 нд зайлшгүй зардалд зориулан

150000 төгрөгний жижиг мөнгөн сан байгуулав. 5-р сарын 20 нд бэлэн

мөнгөний зарцуулалт дараах байдалтай байлаа.

Бичиг хэргийн зардал 52050 төгрөг

Засвар үйлчилгээний зардал 25000 төгрөг

Түрээсийн төлбөр 30000 төгрөг

Холбооны зардал 11000 төгрөг тус тус байв.

5-р сарын 21-нд жижиг мөнгөн санд нөхөн дүүргэлт хийсэн.

5 сарын 22-нд жижиг мөнгөн сангийн үлдэгдлийг тоолж үзэхэд 15000

төгрөгөөр дутсан.

5 сарын 23 нд А компанитай гэрээ байгуулж 4 сарын орлого болох 650000

төгрөгийг урьдчилан авсан.

5 сарын 24 нд жижиг мөнгөн санг 100000 нэмж хийсэн

5 сарын 25-нд жижиг мөнгөн сангийн үлдэгдэл 70000 төгрөгөөр илүү гарсан

гэж үзвэл бэлэн мөнгөний гүйлгээний тайланг бэлтгэ?

А. 248900

B. 148900

C. 218900

7. 2004 оны 6-р сарын 30 ны өдөр “Маргад“ компанийн мөнгөн хөрөнгийн

бүртгэлийн талаар дараах мэдээлэл өгөгджээ.

- 17.

Банкны хуулгын үлдэгдэл558932.5 төг

Бүртгэл дэх үлдэгдэл 541994.2 тө

Гар дээр байгаа чек 53438.3 төг

Замд яваа хадгаламж 35000.0 тө

Банкны үйлчилгээний хөлс 1500.0 төг

Гүйцэтгэх ажил:

1.Банкны тохируулгын тайлан бэлтгэ.

2. Холбогдох журналын бичилт хий.

A. 540494.2

B. 541994.2

C. 558932.5

8. 2004 оны 7-р сарын 31 “Орхон“ компанийн мөнгөн хөрөнгийн

бүртгэлийн талаар дараах мэдээлэл өгөгджээ.

Банкны үлдэгдэл 487007.5

Бүртгэл дэх үлдэгдэл 373027.5

Төлбөр хийгдээгүй чек 167635.0

Замд яваа хадгаламж 55315.0

Банкны үйлчилгээний хөлс 500.0

Зээлдэгчдээс зээлийн хүүгийн төлбөр тооцсон 2160.0

Гүйцэтгэх ажил:

1. Банкны тохируулгын тайлан бэлтгэ

2. Холбогдох журналын бичилт хий.

A. 319372.5

B. 374687.5

- 18.

C. 540662.5

9. Энхкомпаний банкны тайлан дахь үлдэгдэл нь 2010.06.30-ны байдлаар

229680 төгрөг, 2010 оны 7 сарын банкны тайлан дахь нийт мөнгөн орлого

/хадгаламж/ 678720 төгрөг ба энэ дүнд 2010.06.30 ны замд явсан 6440

төгрөг багтсан.

2010 оны 7 сарын банкны тайлан дахь нийт мөнгөн зарлага 583400 ба

үүнд 2010.06.30-ны 15220 төлөгдөөгүй чек орсон болно.

2010 оны 7 сард компаний бүртгэл дэх нийт мөнгөн орлого 690080

төгрөг.

2010.07 сард компанийн бүртгэл дэх нийт мөнгөн зарлага 587680.

2010.07.31-нд 20000 төгрөгийн хадгаламж хийсэн боловч банкны тайланд

тусгагдаагүй байна.

2010.07 сард бичсэн боловч 7 сардаа банкны тайланд тусгагдаагүй

чекүүд

чек 1015 9000

Чек 1021 11500

Чек 1030 4500

Банкны 600 төгрөгийн үйлчилгээний шимтгэлийг Энх компаний бүртгэлд

тусгаагүй байсан.

Банк Энх компаний нэрийн өмнөөс 2200 төгрөгийн авлагыг цуглуулж

өгсөн бөгөөд үүнийг компани бүртгэлдээ тусгаагүй.

Энх компаний үйлчлүүлэгч байгууллагын 4000 төгрөгийн чекийг банкны

тайлангийн хамт буцаасан ба Хүрэлцээгүй сантай чек гэж тэмдэглэсэн.

Банк энэ төлбөрийн чадваргүй чекийг зарлага байдлаар бүртгэсэн.

Энх компани Сар компаний дансны өр төлбөрт 7 сард бичсэн 1092-р

чекийг 23200 төгрөгийг бүртгэлдээ 22300 гэж андуурч бүртгэсэн.

Гүйцэтгэх ажил:

Банкны 4 багантай зохьцуулалтын тайлан бэлтгэж, холбогдох бүртгэлийг хий.

- 19.

A. C1-220900 мөнгөнорлого-692280 мөнгөн зарлага-593180 C2-320000

B. C1-229680 мөнгөн орлого-692280 мөнгөн зарлага-583400 C2-325000

C. C1-220900 мөнгөн орлого-690080 мөнгөн зарлага-593180 C2-332080

10. 2009 оны 2-р сарын 28-д “Болор“ компани банкны тохируулгын тайлан

бэлтгэх гэж байна. Үүнтэй холбоотой дараах мэдээлэл өгөгджээ.

a) 2-р сарын 28-нд “Болор“ компанийн мөнгөн хөрөнгийн дансны

үлдэгдэл 677000 төгрөг, банкны хуулгын үлдэгдэл 845500 төгрөг

байв.

b) Банкны тайланд банкны үйлчилгээний хөлс 4500 төгрөгийг тусгасан

ба үүнийг “Болор“ компани бүртгээгүй байна.

c) 15800.0 төгрөгийн төлөгдөөгүй чек байсан.

d) 5800 төгрөгийн 56 дугаар чекийг мөнгөн зарлагын журналд 8500

төгрөг гэж андууран компани бүртгэсэн байна.

e) 2-р сарын 28-ний мөнгөн орлого 14800 төгрөгийг банкны тайланд

тусгаагүй орхигдуулсан байв.

f) “Болор“ компаний дансанд худалдан авагчдаас цуглуулах боломжгүй

32500 төгрөгийн чекийг тусгасан байсан ба түүнийг банк цуглуулсан.

g) 136800 чекийг компани бичсэн боловч банк төлбөрийг хараахан

хийгээгүй байсан.

Гүйцэтгэх ажил:

1. 2009 оны 2-р сарын 28-р банкны тохируулгын тайлан бэлтгэ.

2. “Болор“ компанийн бүртгэлд зайлшгүй хийвэл зохих журналын

бичилтүүдийг бэлтгэнэ үү.

a. 705000

b. Банкны үлдэгдэл-707700 компанийн үлдэгдэл-702300

c. Банкны үлдэгдэл-707700 компанийн үлдэгдэл-705000

11. “Ундрам” компаний мөнгөн хөрөнгийн ерөнхий дэвтрийн үлдэгдлийн

талаархи 12-р сарын 31 ний мэдээлэл өгөгдөв. Үүнд:

a) 12-р сарын Мөнгөн хөрөнгийн дэвтрийн үлдэгдэл 12129 төгрөг, банкны

тайлангийн үлдэгдэл 11177 төгрөг байсан.

- 20.

b) 11-р сарын30 нд 463 төгрөгийн 277-р чек, 418 төгрөгийн 278-р чекүүд

төлбөр хийгдээгүй байсан. 12-р сард 278-р чекийн төлбөр хийгдсэн,

харин 277-р чекийн төлбөр хийгдээгүй орхигдсон байв.

c) 12-р сарын чекүүдийг бүртгэлийн бичилтүүдтэй харьцуулж байх үед

дэлгүүрийн хангамжийн төлбөр болох 717 төгрөгийн 287-р чекийг

компани бүртгэхдээ 771 төгрөг гэж буруу бичсэн байв.

d) Зохицуулалтын үед дараахь зүйлүүд нь банкны тайланд тусгагдсан.

Харин компани бүртгээгүй байсан.

e) Компаний 2150 төгрөгийн баталгаат авлагыг банк цуглуулж, цуглуулсны

төлбөрт 15 төгрөг банк суутган авсан.

f) Чек хэвлэсний зардалд 54 төгрөг компаний данснаас авсан.

g) 12-р сарын мөнгөн орлого 3550 төгрөгийн банкны ажлыг дууссаны дараа

”автомат хүлээн авагч”-аар дамжуулсан ба банкны тайланд тусгагдаагүй

Гүйцэтгэх ажил:

1. Компаний 12-р сарын 31 ний банкны зохицуулалтын тайлан бэлтгэ.

a. 10714

b. 13450

c. 14264

12. “Ц” компаний 2011 оны 12-р сарын 31 ний ерөнхий дэвтэр дэх мөнгөн

хөрөнгийн үлдэгдэл 21327.08 төгрөг, Хадгаламж банкны тайлан дах

мөнгөний хөрөнгийн үлдэгдэл 26175.73 төгрөг байв

a. 12-р сарын 31 ний мөнгөн орлого болох 2610.47 төгрөгийн хадгаламж

нь банкны тайланд тусгагдаагүй.

b. Төлбөр хийгдээгүй чек 1968.40 төгрөг.

c. Компаний тайланд тусгагдсан 960 төгрөгийн чекийг 690 гэж буруу

бүртгэгдсэн. Энэ чекийг бараа материалын төлбөрт зориулж бичсэн.

d. 12-р сарын банкны үйлчилгээний хөлс 12.50 төгрөг.

e. “Ц” ХХК-ний 6120 төгрөгийн векселийг банк цуглуулсан. Векселийн

нэрлэсэн үнэ 6000 төгрөг байв.

f. “Угалз” ХК ний 91.78 төгрөгийн чек нь хүрэлцээгүй сантай байсан.

- 21.

g. Банк 12сарын дундаж үлдэгдлийн хүүд 170 төгрөгийг компаний

дансанд хийсэн байв.

h. Компаний дансанд орох ёстой байсан 425 төгрөгийн чекийг банк өөр

компаний дансанд андуурч бичсэн.

Гүйцэтгэх ажил:

1. “Ц” компаний 12-р сарын 31-ны Банкны зохицуулалтын тайлан бэлтгэ.

2. “Ц” компаний журналын бичилтийг бэлтгэ.

a. 27242.8

b. 27257.8

c. 27782.8

13. “Сутай” ХХКомпанийн 2010 оны мөнгөн хөрөнгийн бүртгэлээс дараах

мэдээлэл өгөгджээ.

a. 3-р сарын 31-нд “Сутай“ компаний мөнгөн хөрөнгийн данс 46560.0

төгрөг, банкны хуулга 126040 төгрөгийн үлдэгдэлтэй байв.

b. 90350 төгрөгийн төлбөрийн чек банкны дансанд бүртгэгдээгүй

байна.

c. Компанийн дансанд цуглуулах боломжгүй 3500 төгрөгийн чекийг

банк цуглуулсан.

d. 20400 төгрөгийн 36 дугаартай төлбөрийн чекийг компаний бүртгэлд

2040 гэж тэмдэглэгдсэн байна.

e. 3-р сарын 31-ний орой шилжүүлсэн 50010 төгрөгийн хадгаламж

банкны тайланд тусгагдаагүй байсан.

f. “Сутай” ХХКомпани банкаар дамжуулан векселийн авлагаа

цуглуулсан байна. Уг авлагын нийт хэмжээ 25000 төгрөг, үүнд

20000 төгрөг нь үндсэн авлага 5000 төгрөг нь хүүгийн хамт орж

байна.

g. Банкны үйлчилгээний шимтгэл 720 төгрөгийг компани хараахан

бүртгэж амжаагүй.

h. Банк компаний 29720 төгрөгийн өртөг бүхий чекийг бүртгэлээсээ

хасаагүй байв.

- 22.

Гүйцэтгэх ажил:

1. Банкнытохируулгын тайлан бэлтгэ.

a) 74340

b) 136910

c) 55980

14. 2009 оны 09.30-ны K компаний мөнгөн хөрөнгийн бүртгэлийн үлдэгдэл

7942000, банкны үлдэгдэл 7560000 тус тус байсан. Дээрх зөрүүг шалган

үзэхэд:

a) 9.28-нд Ховд аймгийн Б компаниас барааны үнэнд шилжүүлсэн 251000

төгрөгийг банк тайландаа тусгасан боловч компани бүртгэлдээ тусгаж

амжаагүй байв.

b) Банкны үйлчилгээний хөлс болох 10900 төгрөгийг мөнгөн хөрөнгийн

журналд бүртгээгүй байв.

c) 9.29 –нд бямба гаригт тушаасан компаний үйлчилгээний орлого болох

789400 банкны гүйлгээ хааснаас хойш хийгдсэн тул тухайн сарын банкны

тайланд тусгагдаж амжаагүй байна.

d) Компаниас халаалтын хөлсөнд шилжүүлсэн 53000 төгрөгийг банкны 1201

дугаарын чекэнд 35000 гэж ташаа бүртгэжээ.

e) Электрон барааны дэлгүүрээс худалдан авсан гар утасны 101 тоот

чекээр бичсэн 65200,тээврээр үйлчлүүлсний хөлсөнд 102 тоот чекээр

бичсэн 45600 банкны бүртгэлд хараахан төлбөрийг хийгээгүй байна.

f) Компаний тухайн сарын мөнгөн хөрөнгийн дундаж үлдэгдэлд банкны

тооцсон хүү болох 8000 компани мэдээгүй

g) Банкны ажилтны буруугаар М компанид шилжин ирсэн 58500 орлогыг К

компаний дансанд андууран бүртгэжээ.

h) Банк компаний өмнөөс 89000 төгрөгийг цуглуулж өгсөнг компани

бүртгээгүй байсан.

i) К компаний 117000 төгрөгийг П компаний дансанд банкны ажилтан

андуурч бүртгэсэн байв.

Гүйцэтгэх ажил: Банкны тохируулгын тайлан бэлтгэ.

A. 8279100

- 23.

B. Банкны үлдэгдэл-8431100компанийн үлдэгдэл-8010100

C. Банкны үлдэгдэл-707700 компанийн үлдэгдэл-7951600

15.“Уянга“ компанийн 2011 болон 2012 оны үйл ажиллагааны талаар

дараах мэдээлэл өгөгджээ.

a) 2011 оны 11-12-р сард: Нийт мөнгөөр хийгдсэн борлуулалт 600000

төгрөг, зээлээр хийгдсэн борлуулалт 1200000 төгрөг байсан ба

авлагаас 990000 төгрөг нь буцааж төлөгдсөн байв.

b) 2012 оны 1-р сарын 20-нд: “Уран” компани иргэн Доржийн авлага 870

төгрөгийг найдваргүйд тооцсон.

c) 3-р сарын 04-нд мөн иргэн Насангийн авлага 2660 төгрөгийг

найдваргүйд тооцсон.

d) 4-р сарын 30-нд Иргэн Доржоос 850 төгрөгийн төлбөрийн даалгаврыг

хүлээн авсан.

e) 11-12-р сард: Бусад хувийн дансдаас нийт 28550 төгрөгийг

найдваргүйд тооцсон.

f) 11-12-р сард: Нийт 1800000 төгрөгийн борлуулалт хийсэн.

Борлуулалтын 8%-ийг бэлэн мөнгөөр, үлдсэн хувийг зээлээр хийсэн.

g) 11-12-р сард: Авлагаас 1364000 төгрөг буцааж төлөгдсөн.

12-р сарын 31нд Компанийн тооцоолсноор 2012 оны найдваргүй авлагын

зардалд 24840 төгрөг зөвшөөрч тооцсон.

Гүйцэтгэх ажил:

Дээрх ажил гүйлгээг бүртгэх журналын бичилтүүдийг бэлтгэ.

2012 оны 12-р сарын 31-ны авлагын данс ба найдваргүй авлагын

дансдын үлдэгдлийг тооцоол.

A. 210000

B. 234840

C. 185160

16. Монос компани Х компанид 2012 оны 7 сарын 15-нд 2359000 төгрөгийн

борлуулалт хийж, 1200000 2/10, n/30 нөхцөлтэйгээр дансаар авахаар тооцож,

үлдсэнийг нь дараа авахаар болсон.

7.16 Эрэл компани 584120 төгрөгийн барааг 5 хоногийн хугацаатай дараа

тооцоогоор авсан

7.20-нд Х компани нь 1200000 авлагынхаа төлбөрийг төлсөн

Монос нь Б компанид 560000 борлуулалт хийж мөнгийг дараа авахаар тооцсон

- 24.

Х компаниүлдсэн авлагынхаа 98 %-г төлж 2 % -г төлөхгүй болсон .

тиймээс үлдэх 2 %-г найдваргүй болно гэж Монос тооцоолсон.

Б компаниас авах ёстой авлага найдваргүй авлага болох нь тогтоогдсон

хэд хоногийн дараа Б компани нийт найдваргүй гэж үзэж байсан авлагын 40 %-г

төлсөн

эрэл компани 584120 төгрөгийн авлагыг 7.16-.д өгөх ёстой боловч өгөөгүй тул

Монос компани 0,5 -% торгууль оногдуулж авлагаа барагдуулсан.

Гүйцэтгэх ажил:

Aвлагаас хэдэн хувь нь найдваргүй болсон бэ журналын бичилт хий.

A. 359180

B. 560000

C. 583180

17. Мөнх ХХК-н авлагын бүртгэлийн талаар дараах мэдээлэл өгөгджээ.

он Цэвэр борлуулалт Найдваргүй авлага

2000 5420000 56000

2001 5483000 65400

2002 6540000 58100

2003 9870000 89700

2004 8456000 75620

2005 3456000 28970

2006 8794000 65420

2007 4215000 35600

2008 6521000 56200

2009 7895000 64210

Харин 2010 онд

Нийт борлуулалт: 1566000

Борлуулалтын буцаалт: 152000

Борлуулалтын хөнгөлөлт : 25000

- 25.

Гүйцэтгэх ажил: Борлуулалтынхувийн жингийн аргаар найдваргүй авлагын

хэмжээг ол?

A. 12400

B. 12500

C. 12600

18 “Мөнх” компанийн авлагын бүртгэлийн талаар дараах мэдээлэл

өгөгджээ.

a) 2009.01.01-нд тооцоолсон найдваргүй авлагын дансны үлдэгдэл

1130000төгрөг.

b) б/ 2010.01.01-нд найдваргүй нь тодорхой болсон 846000 төгрөг авлагыг

данснаас хассан.

c) в/ 2010 оны нийт борлуулалт 810000 төгрөг, үүнээс 90% нь зээлээр

хийгдсэн.

Гүйцэтгэх ажил:

1. Борлуулалтын хувийн жинд тулгуурлан 2010 оны найдваргүй авлагын

хэмжээг тодорхойл. Авлага найдваргүй болох хэмжээг 1.5% гэж үз.

2. Холбогдох журналын бичилтүүдийг хийж найдваргүй авлага дансны хэмжээг

гарга.

a) 12150

b) 10935

c) 24840

19. Атар компани нь талх үйлдвэрлэн худалдаалдаг. Атар компанид 2010

оны авлагын бүртгэлтэй холбоотой доорх ажил гүйлгээ гарсан.

a) 2-р сарын 12-нд: УИД-д Од ХХК-аас авах 1500 төгрөгийн авлагыг

найдваргүй авлага болгон данснаас хассан.

b) 4-р сарын 20-нд УИД-д 23000 төгрөгийн талх борлуулж, 8000

төгрөгийг бэлнээр авч үлдсэнийг нь дараа авахаар болсон.

- 26.

c) 6-р сарын10-нд Атар ХК нь Хүнсний 2-р дэлгүүрээс авлагынхаа

оронд 60 хоногийн хугацаатай ,10%-ийн хүүтэй 24000 төгрөгийн

вексель хүлээн авсан.

d) 6-р сарын 16-нд дээрх векселийг 13% ийн хөнгөлөлттэйгээр

банкинд худалдсан.

e) 6-р сарын 30-нд УИД авлагынхаа оронд 3 сарын хугацаатай 12%-

ийн хүүтэй 15000 төгрөгийн вексель өгсөн.

f) 9-р сарын 2-нд 5-р дэлгүүрээс авах урьд оны 4000 төгрөгийн

авлагыг цуглуулж авч чадахгүй гээд найдваргүй авлагын дансанд

бичсэн байсан боловч уг авлага нь төлөгдсөн.

g) 9-р сарын 30 нд УИД-ээс векселийн төлбөрийг хүлээн авав.

Тохиргоо бичилтийн өгөгдөл:

i. Балансын /авлагын хувийн жингийн/ аргаар тооцоолсон найдваргүй

авлагын дүн 12500 төгрөг. Жилийн эцэс дэх тохиргооны өмнөх

найдваргүй авлагын данс нь 1200 төгрөгийн дебет үлдэгдэлтэй байсан

ii. 2010 оны борлуулалт 4256000 төгрөг, борлуулалтын буцаалт 43000

төгрөг, борлуулалтын хөнгөлөлт 31000 төгрөг, цэвэр борлуулалтын

0.6%-ийг цуглуулж авч чадаагүй гэж үзсэн.

Гүйцэтгэх ажил:

Дээрх ажил гүйлгээ ба тохиргоо бичилтийн журналын бичилтийг хий.

a) Найдваргүй авлага-25092

b) Найдваргүй авлага-4182000

c) Найдваргүй авлага-24092

20.Жижиглэгийн арга ямар онцлогтой вэ?

.................................................................................................................................

....................................................................................................................

21.Бараа материалын ангиллыг бич.

1. ........................

2. ........................

- 27.

3. ........................

4. ........................

5.........................

22.Цэвэр боломжит үнэ цэнийн томьёог бич.

.......................................................................................................................

23.ФОБ хүрэх цэг, ФОБ ачаалах цэг 2 ялгаатай юу? Яагаад?

.................................................................................................................................

24. Холбо

1. cash A. авлагын бичиг

2. check B.мөнгөн хөрөнгө

3. notes receivable C.чек

a. 1a2c3b

b. 1b2c3a

c. 1c2b3a

25.Тухайн байгууллагын ашиг орлого, татварт шууд нөлөөлдөг зүйл юу вэ?

a. үндсэн хөрөнгийн зардал

b. элэгдэл

c. тоног төхөөрөмж

d. мөнгө

26.Тайлангийн хугацааны эцэст иж бүрэн болсон өргөн хэрэглээ хэрэглэгчийн

хэрэгцээг хангахад бэлэн болсон борлуулаагүй үлдсэн бүтээгдэхүүний өртгийг

..............................гэнэ.

27. БМ-ыг n/30 2/10 нөхцлөөр худалдан авах үед заасан хугацаанаас өмнө

төлбөрөө хийсэн тохиолдолд

………………………………………………………………………………………………….

- 28.

Тест

№

Хариулт

1. B. 8997300

2.ЖМС- 258000 Бусад зардал-174550

МХ 258000 МХ 174550

3. ЖМС-350000 ЖМС С2-51400

МХ ------------ 350000

Бусад зардал-298600 ЖМС-350000

МХ -----------298600 МХ ------------350000

4. Мөнгөн хөрөнгө С1-900000

ЖМС-150000 МХ-800000

МХ---------------150000 Өр төлбөр---------800000

Принтерийн хор-10000 Өр төлбөр-50000

МХ-----------------------------10000 МХ ---------------------50000

Тээвэр, унааны зардал-4500 цахилгааны зардал-24000

МХ --------4500 өр төлбөр ----------------------24000

ЖМС-50000 тоног төхөөрөмж-28000

МХ-------------50000 өр төлбөр--------------------28000

Өр төлбөр-750000 өр төлбөр-28000

МХ-----------------------750000 МХ----------------------28000

Мөнгөн хөрөнгө С2-685500

5. Мөнгөн хөрөнгө С1-750000

ЖМС -360000 мөнгөн хөрөнгө-50000

- 29.

Мөнгөн хөрөнгө--------360000 авлага------------------50000

Бусадзардал-235400 өр төлбөр-210000

Мөнгөн хөрөнгө--------235400 мөнгөн хөрөнгө-----210000

ЖМС -235400

Мөнгөн хөрөнгө-----235400

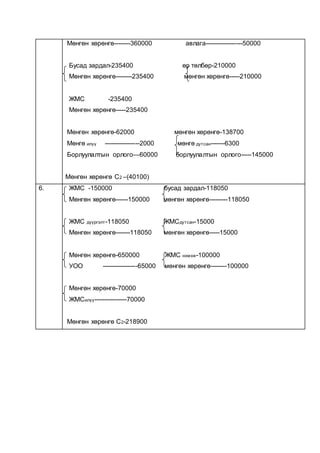

Мөнгөн хөрөнгө-62000 мөнгөн хөрөнгө-138700

Мөнгө илүү -----------------2000 мөнгө дутсан-------6300

Борлуулалтын орлого—60000 борлуулалтын орлого-----145000

Мөнгөн хөрөнгө С2 –(40100)

6. ЖМС -150000 бусад зардал-118050

Мөнгөн хөрөнгө------150000 мөнгөн хөрөнгө---------118050

ЖМС дүүргэлт-118050 ЖМСдутсан-15000

Мөнгөн хөрөнгө-------118050 мөнгөн хөрөнгө-----15000

Мөнгөн хөрөнгө-650000 ЖМС нэмэж-100000

УОО -----------------65000 мөнгөн хөрөнгө--------100000

Мөнгөн хөрөнгө-70000

ЖМСилүү----------------70000

Мөнгөн хөрөнгө С2-218900

- 30.

7.

Банкны зохицуулалтын тайлан

“Маргад”ХХК

2004.06.30

Банкны үлдэгдэл Компанийн үлдэгдэл

С1-558932.5 С1- 541994.2

Төлбөр хийгдээгүй чек-(53438.3) банкны үйлчилгээний хөлс-( 1500)

Замд яваа хадгаламж-35000

540494.2 540494.2

8.

Банкны зохицуулалтын тайлан

“Орхон” ХХК

2004.07.31

Банкны үлдэгдэл компанийн үлдэгдэл

С1-487007.5 С1- 373027.5

Төлбөр хийгдээгүй чек-(167635) банкны үйлчилгээний хөлс-( 500)

Замд яваа хадгаламж-55315 хүүгийн орлого-2160

374687.5 374687.5

9.

С1 орлого зардал С2

Банкны тайлан дахь 229680 678720 583400 325000

Замд яваа хадгаламж

Өмнөх сар 6440 6440

Энэ сар 20000 20000

Төлбөр хийгдээгүй чек

2 сарын өмнөх

Өмнөх сар (15220) (15220)

Энэ сар 25000 (25000)

- 31.

Алдаа 1

Зохицуулагдсан үлдэгдэл220900 692280 593180 320000

Бүртгэл дэх 220900 690080 587680 332080

Үйлчилгээний хөлс

Тухайн сарын 600 (600)

Өмнөх сарынх боловч

энэ сардбүртгэгдсэн

Хүрэлцээгүй сантай чек 4000 (4000)

Авлагын цуглуулалт 2200 2200

Алдаа2

Алдаа 3 (900) 900

Зохицуулагдсан үлдэгдэл 220900 692280 593180 320000

10. Банкны зохицуулалтын тайлан

“Болор” ХХК

2009.02.28

Банкны үлдэгдэл компанийн үлдэгдэл

С1-845500 С1- 677000

Төлбөр хийгээгүй чек-(15800) банкны үйлчилгээний хөлс-(4500)

Мөнгөн орлого- 14800 банкны кт- 32500

Төлбөр хийгээгүй чек- (136800) компанийн алдаа-(2700)

707700 702300

Зөрүү-5400

11. Банкны зохицуулалтын тайлан

“Ундрам” ХХК

2009.12.31

Банкны үлдэгдэл компанийн үлдэгдэл

С1-11177 С1- 12129

Замд яваа хадгаламж-3550 банкны үйлчилгээний хөлс-(15)

Авлагын цуглуулалт-2150

Төлбөр хийгээгүй чек- (463) компанийн алдаа-(54)

Үйлчилгээний орлого-54

- 32.

14264 14264

12. Банкнызохицуулалтын тайлан

“Ц” ХХК

2011.12.31

Банкны үлдэгдэл компанийн үлдэгдэл

С1-26175.73 С1- 21327.08

Замд яваа хадгаламж-2610.47 банкны үйлчилгээний хөлс-(12.50)

Банкны алдаа- 425 Авлагын цуглуулалт-6120

Төлбөр хийгээгүй чек- (1968.4) компанийн алдаа-(270)

хүүгийн орлого-170

хүрэлцээгүй сантай чек-(91.78)

27242.8 27242.8

13. Банкны зохицуулалтын тайлан

“Сутай” ХХК

2010.03.31

Банкны үлдэгдэл компанийн үлдэгдэл

С1-126040 С1- 46560

Замд яваа хадгаламж-50010 банкны үйлчилгээний хөлс-(720)

Чек- (29720) Авлагын цуглуулалт-3500

Төлбөр хийгээгүй чек- (90350) компанийн алдаа-(18360)

хүүгийн орлого-5000

векселийн авлагын цуглуулалт-20000

55980 55980

- 33.

14. Банкны зохицуулалтынтайлан

“К” ХХК

Голомт 205-р салбар

№ 1086

Банкны үлдэгдэл компанийн үлдэгдэл

С1-7560000 С1- 7942000

Замд яваа хадгаламж-251000 банкны үйлчилгээний хөлс-(10900)

Замд яваа хадгаламж - 789400 банкны кт-89000

Төлбөр хийгээгүй чек- (65200) компанийн алдаа-(18000)

Төлбөр хийгээгүй чек- (45600)

банкны алдаа – (58500) хүүгийн орлого-8000

8431100 8010100

Зөрүү-421000

15. Мөнгөн хөрөнгө-600000

Борлуулалтын орлого--------600000

2011.11-12-р сард

Авлага-1200000 мөнгөн хөрөнгө-990000

Борлуулалтын орлого--------1200000 авлага------------------------990000

2012.01.20нд

Найдваргүй авлагын зардал-870

авлага --------870

03.04нд

Найдваргүй авлагын зардал-2660

авлага --------2660

04.30нд

Авлага-850 мөнгөн хөрөнгө-850

НАЗ----------850 авлага---------------------850

- 34.

11-12-р сард

НАЗ-28550 мөнгөнхөрөнгө-1364000

Авлага -------28550 авлага--------------------------1364000

Мөнгөн хөрөнгө-144000

Авлага-------------1656000

Борлуулалтын орлого-----1800000

12.31нд

НАЗ-24840

Авлага------24840

1200000-990000=210000

210000-24840=185160 үлдэгдэл авлага

16.

Авлага-1200000 2/10 n/30

Авлага-1159000

Борлуулалтын орлого------2359000

Авлага-584120

Мөнгөн хөрөнгө-------584120

Мөнгөн хөрөнгө-1200000

Авлага--------------------------1200000

Авлага-560000

Борлуулалтын орлого--------560000

Мөнгөн хөрөнгө-1135820 98%

НАЗ-------------------23180 2%

Авлага----------------------------------1159000

- 35.

НАЗ-560000

Авлага-------560000

Мөнгөн хөрөнгө-224000 авлага-224000

Авлага------------------------224000НАЗ----------------224000

Мөнгөн хөрөнгө-613326

Торгууль-----------------------29206 0.5%

Авлага--------------------------584120

17.

он Цэвэр борлуулалт Найдваргүй авлага хувь

2000 5420000 56000 1

2001 5483000 65400 1.2

2002 6540000 58100 0.9

2003 9870000 89700 0.9

2004 8456000 75620 0.9

2005 3456000 28970 0.8

2006 8794000 65420 0.7

2007 4215000 35600 0.8

2008 6521000 56200 0.86

2009 7895000 64210 0.8

2010 1389000 12500 0.9

- 36.

18. Найдваргүй авлагаС1-1130000

НАЗ-846000

Авлага-------846000

Мөнгөн хөрөнгө-81000

Авлага--------------729000

Борлуулалтын орлого------810000

Он Борлуулалт Найдваргүй авлага Хувь

2010 810000 12150 1.5%

19. 2.12нд

НАЗ-1500

Авлага------1500

4.20нд

Мөнгөн хөрөнгө-8000

Авлага--------------15000

Борлуулалтын орлого-----23000

6.10нд

Вексель-24000 60 хоног 10%

Авлага-----------24000

6.16нд

Мөнгөн хөрөнгө-23924

Хүүгийн зардал-65

Авлага------------------------24000

6.30нд

Вексель-15000

Авлага-----------15000

- 37.

9.2нд

Авлага-4000 Мөнгөн хөрөнгө-4000

НАЗ------------4000авлага----------------------4000

9.30нд

Мөнгөн хөрөнгө-15000

Вексель---------------------15000

Он Цэвэр борлуулалт Найдваргүй авлага Хувь

2010 4182000 25092 0.6%

20. Жижиглэнгийн үнээр бараа материалын эцсийн үлдэгдэл олж байхад тухайн

бараа материалын өртгийг тооцож зах зээл дээр хэдээр борлуулах вэ?

гэдгийг олдог онцлогтой.

21. 1. түүхий эд материал

2. дуусаагүй үйлдвэрлэл

3. бараа, бэлэн бүтээгдэхүүн

4. хагас боловсруулсан бүтээгдэхүүн

5. хангамжийн материал

22. Цэвэр боломжит үнэ цэнэ=Авлагын данс-Найдваргүй авлага

23. Ялгаатай. Фоб хүрэх цэг нь бараа материал худалдан авахад тээврийн

зардлыг борлуулагч тал хариуцна, харин Фоб ачаалах цэг нь худалдан

авагчтай холбоотой тээврийн зардлыг худалдан авагч хариуцна.

24. B. 1b2c3a

25. D. мөнгө

26. Бэлэн бүтээгдэхүүн

27. 2 хувийн хөнгөлөлт эдэлнэ.

- 38.

Бүлэг 2. Эргэлтийнбус хөрөнгийн бүртгэл

Мэдлэг шалгах даалгавар:

1. Дараах зүйлүүдээс аль нь буруу вэ?

a) Бараа материалын байнгын системийн үед дундаж өртгийн аргаар

бараа материалын эцсийн үлдэгдэл болон борлуулсан

бүтээгдэхүүний өртгийг тодорхойлоход зарцуулалт хийсэн тухай бүрд

нь шинэ дундаж өртгийг тодорхойлно

b) Цаг үеийн системийн үед борлуулсан бүтээгдэхүүний өртөгт бичилт

хийдэггүй

c) Цаг үеийн систем ба байнгын системийн үед борлуулсан

бүтээгдхүүний өртгийг ЭАЭЗ аргаар тооцоход аргачлал нь өөр өөр

байна.

d) Дээрх бүгд буруу

2. Бараа материалын байнгын системийн үед худалдан авалт болон

борлуулалт нь дараах дансанд бүртгэгдэнэ.

a) Худалдан авалт

b) Бараа материал

c) Борлуулсан бүтээгдэхүүний өртөг

3. Бараа материалын цаг үеийн системийн үед худалдан авалт болон

борлуулалт нь дараах дансанд бүртгэгдэнэ.

a) Худалдан авалт

b) Бараа материал

c) Борлуулсан бүтээгдэхүүний өртөг

4. Хөрөнгөтэй холбоотой зардал, даатгал, татварын зардал зэрэг нь

a) Цаг хугацааны зардал

b) Үйлдвэрлэлийн зардал

c) Хувьсах зардал

d) Тогтмол зардал

- 39.

5. Худалдан авсанбараа материалыг бодит байдлаар нь бүртгэн үлдэгдлийг

мөн бодит өртгөөр нь тодорхойлох арга

a) Эхэлж авснаа эхэлж зарлагадах арга

b) Сүүлд авснаа эхэлж зарлагадах арга

c) Тусгай тэмдэглэгээний арга

d) Дундаж өртгийн арга

6.Замд яваа бараа гэдэг нь.................................................................

............................................................................................................

7. Бараа материалын бүртгэлийн цаг үеийн системийг ашиглаж байгаа үед

борлуулсан бүтээгдэхүүний өртгийг зөвхөн тооллогоор гаргах боломжтой

a) Тийм

b) Үгүй

8. Бараа материалын бүртгэлийн байнгын системийг ашиглаж байгаа үед

борлуулсан бүтээгдэхүүний өртгийг зөвхөн тооллогоор гаргах боломжтой

a) Тийм

b) Үгүй

9. Үнэ өсөж байгаа үед бараа материалын үнэлгээний аль арга нь орлогын

татварын зардлыг хамгийн бага байлгах вэ?

a) ЭАЭЗ арга

b) САЭЗ арга

c) Дундаж өртгийн арга

d) Дээрх бүх арга

10. Бүтээгдэхүүний өртгийн нэг хэсэг нь болж өгдөг, бүтээгдэхүүний

үйлдвэрлэлд хараахан ашиглагдаагүй үйлдвэрийн эзэмшилд байгаа

материалын хэсгийг …………………………… гэнэ.

a) Түүхий эд материал

b) Хагас боловсруулсан бүтээгдэхүүн

c) Бэлэн бүтээгдэхүүн

- 40.

11. Бараа материалынбүртгэлийн байнгын системийн үед бараа материал

худалдан авсан тохиолдолд дараах журналын бичилтийг хийнэ.

a) Дт Худалдан авалт

Кт Өглөг / Мөнгөн хөрөнгө /

a) Дт Бараа материал

Кт Өглөг / Мөнгөн хөрөнгө /

b) Дт Авлага, Мөнгөн хөрөнгө

Кт Борлуулалтын орлого

d) Дт Өглөг

Кт Бараа материал

12. Тайлант хугацааны эцэст хараахан хүлээж аваагүй боловч өмчлөх эрх нь

хууль ёсоор шилжсэн худалдан авсан барааг

………………………………………………… гэнэ.

a) Замд яваа бараа

b) Агент дахь бараа

c) Борлуулалтын тусгай гэрээ

13. Эдгээр бараа материалд захиалагч нь төлбөрөө урьдчилаад хийчихсэн,

одоогоор ачигдаж амжаагүй байгаа зүйлс орно.

a) Замд яваа бараа

b) Агент дахь бараа

c) Борлуулалтын тусгай гэрээ

14. Агентийн бараа гэдэг нь.....................................................................

....................................................................................................................

15. Бараа материалыг бүртгэх байнгын буюу цаг үеийн системийн ялгаа,

онцлог:..................................................................................................

..........................................................................................................................

..........................................................................................................................

- 41.

16Үндсэн хөрөнгийг худалданавах болон өргөтгөхтэй холбогдон гарсан зардал

нь

a) Капиталчлагдах зардал

b) Үл капиталчлагдах зардал

c) Тайлангийн үеийн зардал

17. Тоног төхөөрөмжийн өртөгт

a) Тоног төхөөрөмжийг худалдан авсан үнэ

b) Тээврийн зардал

c) Даатгал болон суурилуулах зардал

d) Дээрх бүгд зөв

18. Үндсэн хөрөнгийг данснаас хасах үед гүйцэтгэх хамгийн зөв

журналын бичилтийг сонгоно уу?

a) Үндсэн хөрөнгө дансны Кт – ээс хуримтлагдсан элэгдэл дансны Дт – д

хөрөнгийн анхны өртгөөр бичнэ.

b) Данснаас хасах өдөр хүртэл элэгдлийг байгуулж үндсэн хөрөнгө

дансны Кт – ээс хуримтлагдсан элэгдэл дансны Дт – д хөрөнгийн

анхны өртгөөр бичнэ.

c) Данснаас хасах өдөр хүртэл элэгдлийг байгуулж үндсэн хөрөнгө

дансны Кт –ээс хуримтлагдсан элэгдэл дансны Дт хуримтлагдсан

элэгдлийн хэмжээгээр бичнэ.

d) Данснаас хасах өдөр хүртэл элэгдлийг байгуулах ба уг хөрөнгөтэй

холбогдсон бүх дансдыг хааж үндсэн хөрөнгө данснаас хасалтын олз

буюу гарзыг хүлээн зөвшөөрнө.

19. Урт удаан хугацааны туршид байгууллагын үндсэн үйл ажиллагаанд

ашиглагдаж, ашиглалтын явцад өгөөжөө өгдөг, зарж борлуулах зориулалтгүй

хөрөнгө нь

a) Биет бус хөрөнгө

b) Эргэлтийн хөрөнгө

c) Үндсэн хөрөнгө

d) Эргэлтийн бус хөрөнгө

- 42.

20. Үндсэн хөрөнгөнь шинжлэх ухаан, техникийн хөгжил дэвшлийн улмаас

орчин үеийн шаардлага хангаж чадахгүй болж элэгдэх нь

a) Биет элэгдэл

b) Хоцрогдлын элэгдэл

21. Хөрөнгийг хугацааны туршид тэнцүү хэмжээгээр элэгдүүлэх арга нь

a) Шулуун шугамын арга

b) Бүтээгдэхүүний нэгжид ноогдуулах арга

c) Үлдэгдэл бууруулах арга

d) Ашиглах жилүүдийн нийлбэрийн арга

22. Элэгдлийг үлдэгдэл өртгөөс тогтмол хувиар бодох арга нь

a) Шулуун шугамын арга

b) Бүтээгдэхүүний нэгжид ноогдуулах арга

c) Үлдэгдэл бууруулах арга

d) Ашиглах жилүүдийн нийлбэрийн арга

23.Үлдэгдэл бууруулах аргын онцлог нь:.....................................................

.....................................................................................................................

24. Арилжаалагдах биет бус хөрөнгөнд

a) Патент, зохиогчийн эрх, барааны тэмдэг

b) Нэр төрийн зардал, гудвил

c) Зохион байгуулалтын зардал, судалгаа хөгжүүлэлтийн зардал

25. Биет бус хөрөнгийн хасагдуулгыг дараах аргаар тооцдог.

a) Шулуун шугамын арга

b) Бүтээгдэхүүний нэгжид ноогдуулах арга

c) Үлдэгдэл бууруулах арга

d) Ашиглах жилүүдийн нийлбэрийн арга

26. Эхний жилийн элэгдэл хамгийн өндөр тооцогддог арга нь

a) Шулуун шугамын арга

- 43.

b) Бүтээгдэхүүний нэгжидноогдуулах арга

c) Үлдэгдэл бууруулах арга

d) Ашиглах жилүүдийн нийлбэрийн арга

27. 300000 төгрөгийн анхны өртөгтэй машины тооцоолсон ашиглалтын хугацаа

5 жил, үлдэх өртөг нь 30000 төгрөг байжээ. Элэгдлийг шулуун шугамын аргаар

тооцдог. Жилийн элэгдлийн хэмжээ хэд болох вэ?

a) 60000

b) 54000

c) 66000

d) 70000

28. Биет бус хөрөнгөнд дараах хөрөнгүүд орно.........................................

..........................................................................................................................

29. Үндсэн хөрөнгийн элэгдүүлэх өртөг гэдэг нь

a) Ашиглалтын хугацаанд нь зарцуулагдаж дуусах өртөг

b) Хөрөнгийн анхны өртгөөс хуримтлагдсан элэгдлийг хассан дүн

c) Хөрөнгийн ашиглалтын хугацааны эцэст байхаар тооцоолсон зах

зээлийн үнэ

d) Хөрөнгийг олж бэлтгэсэн өртөг

30. Патентын элэгдлийг

a) Патентын сөрөг тохируулах данс болох “Патентын хуримтлагдсан

элэгдэл” дансанд бүртгэнэ.

b) Патент дансны Кт – д бичнэ.

c) Үндсэн хөрөнгөнөөс хасагдах байдлаар харуулна.

d) Биет бус хөрөнгийн хөнгөлөлт дансанд бүртгэнэ.

1 2 3 4 5 6 7 8 9 10 11 12

A + Тайлант хугацааны

эцэст хараахан

+ + + +

B + + + +

- 44.

C + хүлээжаваагүй

барааг хэлнэ.D +

13 14 15 16 17

A Төв компани

салбартаа

түгээх барааг

хэлнэ.

Байнгийн системд бүтээгдэхүүний

худалдан авалт, борлуулалтыг тухай бүрд

нь бараа материалын дансанд бүртгэдэг

бол цаг үеийн системд ББӨ-г тайлангийн

хугацааны эцэст тодорхойлдог.

+

B

C +

D +

18 19 20 21 22 23 24 25 26 27 28 29 30

A + Үлдэх

өртөг

ашиглахгүй

+ + Патент

Лиценз

Онцгой

эрх

+

B + + +

C + + + +

D

- 45.

Чадвар шалгах даалгавар:

1.Үндсэн хөрөнгө ямар шинж чанар агуулдаг вэ?

1. ..........................................

2. ..........................................

3. ..........................................

2. Үндсэн хөрөнгийн төрлийг гүйцээж бич.

Сёмаөаө

хмроро

3. Биет элэгдэл, хоцрогдлын элэгдэл 2-ын ялгааг бич.

.......................................................................................................................................

.......................................................................................................................................

.........................................................................................................

4. Элэгдэл тооцох дараах аргуудаас түгээмэл ашигладаг аргыг сонго.

a. Хурдавчилсан арга

b. Бүтээгдэхүүний нэгжид ноогдуулах арга

c. Шулуун шугамын арга

5. Холбо

1. Шулуун шугамын арга A. Хүчин чадал ашигладаг

2. Бүтээгдэхүүний нэгжид ногдуулах B. Хугацаа ашигладаг

3. Үлдэгдэл бууруулах арга C. Тогтмол хувь олдог

a. 1c2a3b

b. 1b2a3c

c. 1a2b3c

6. Биет бус хөрөнгө гэдэг нь

.................................................................................................................................

.............................................................................................................

7. Патент лиценз 2ялгаатай юу? Яагаад?

Үндсэн хөрөнгө

газар Тоног

төхөөрөмж

бусад

- 46.

.......................................................................................................................................

...................................................................................................................

8. Дараах нэртомьёог холбо.

1. Биет бус хөрөнгө A.fixed asset

2. Үндсэн хөрөнгө B. land

3. Барилга C. building

4. Газар D. intangible asset

A. 1d2a3c4b

B. 1a2d3c4b

C. 1d2a3b4c

9. Биет бус хөрөнгийг мөнгөөр худалдан авахаас гадна 2 хэлбэрээр худалдан

авч болдог. Үүнийг нэрлэ.

1. ....................................................

2. ....................................................

10.Бүтээгдэхүүний патент, технологийн патент хоёрын ялгааг бич.

................................................................................................................................

.............................................................................................................

11.Зохиогчийн эрхэд дараах бүтээлүүд орно.

a. ......................

b. ......................

c. ......................

d. ......................

e. ......................

f. ......................

12.Дараах биет бус хөрөнгүүдийг тайлбарла.

1. Патент-

2. Зохиогчийн эрх-

3. Лиценз-

4. Худалдааны тэмдэг-

13.Биет бус хөрөнгө худалдан авахын ач холбогдол.

................................................................................................................................

..............................................................................................................

- 47.

14.Үндсэн хөрөнгө ньашиглалтын улмаас муудах, нар салхинд анхны чанар

байдлаа алдахыг .......................................................................гэнэ.

15.Үндсэн хөрөнгө нь ШУ техник, технологийн хөгжлийн улмаас орчин үеийн

шаардлага хангаж чадахгүйд хүрсэнийг ..............................................гэнэ.

16. Тухайн үндсэн хөрөнгийн хүчин чадлыг ашиглан элэгдлийг тооцдог

аргыг юу гэдэг вэ?

a. хурдавчилсан арга

b. Шулуун шугамын арга

c. бүтээгдэхүүний нэгжид ноогдуулах арга

d. Ашигласан жилүүдийн нийлбэрийн арга

17.Барилгын өртөгт ямар зардлууд орох вэ?

.................................................................................................................................

.................................................................................................................................

....................................................

18.Газрын зардлуудад юу хамаарах вэ?

................................................................................................................................

................................................................................................................................

......................................................

19.Хөрөнгө солих хэлбэрүүд нь

1.

2.

Тест № Хариулт

1. 1. бизнесийн үйл ажиллагаанд ашиглах, худалдан борлуулах

зорилгогүй

2. нэгээс дээш жилийн ашиглалтын хугацаатай

3. биет материаллаг шинж чанартай

2. - барилга байгууламж

- машин тээврийн хэрэгсэл

-компьютер, програм хангамж

- тавилга эд хогшил

3. Биет элэгдэл нь анхны шинж чанараа алддаг, харин хоцрогдлын

элэгдэл нь техник технологийн дэвшлийн улмаас орчин үеийн

- 48.

шаардлага хангахаа больдог.

4.С. Шулуун шугамын арга

5. B. 1b2a3c

6. Биет бус хөрөнгө гэдэг нь биетэй бодьтойгоор оршдоггүй боловч

бизнесийн үйл ажиллагаанд ашиглагддаг хөрөнгийг хэлнэ.

7. Ялгаатай. Патент нь баримт бичиг, лиценз нь зөвшөөрөл

8. A. 1d2a3c4b

9. 1. хувьцаа болон үнэт цаасаар худалдан авах

2. бусад төрлийн биет, биет бус хөрөнгүүдийн хамт бөөн дүнгээр

худалдан авах

10. Бүтээгдэхүүний патент нь уг бүтээгдэхүүний биет байдалтай

холбоотой, технологийн патент нь бүтээгдэхүүнийг үйлдвэрлэх

үйлдвэрийн процесстой холбоотой байдаг.

11. -Шинжлэх ухаан, уран зохиол

-жүжгийн бүх төрлийн бүтээл

-кино урлаг-

-дуу авиа, дүрс бичлэгийн бүтээл

12. Зохиогчийн эрх нь өөрийн бүтээл, зохиол бүхий зохиолч , уран

барималч зэрэг хүмүүст хамаарагддаг.

13. Биет бус хөрөнгө нь урт хугацаанд эзэмшигчдээ эрх болон давуу талыг

олгодог.

14. Биет элэгдэл

15. Хоцрогдлын элэгдэл

16. С. Бүтээгдэхүүний нэгжид ноогдуулах арга

17. -архитектурын хөлс

-зөвшөөрлийн хураамж

-хөдөлмөр

-барилгын суурь ухах зардал

18. - Худалдаж авсан үнэ.

- газрыг худалдаж авахтай холбогдсон хууль эрх зүйн зардал

-газрыг тэгшлэх,хуурайшуулахтай холбогдсон зардал

- 49.

19. 1. ижилхөрөнгийн зардал

2. ижил бус хөрөнгийн зардал

Хэрэглээ шалгах даалгавар:

1. Байгалийн нөөцийн өртөгт

a. худалдан авсан үнэ

b. хайгуулын зардал

c. ..................................................зэрэг орно.

2.Шулуун шугамын аргын онцлог

a. . ..................................

b. . ....................................

c. үлдэгдэл өртөг нь тооцсон үлдэх өртөг хүртлээ ижил

хэмжээгээр буурна.

3.2011.10.31нд “Өрнөх“ ХХКомпанийн бүртгэлээс дараах мэдээлэл өгөгджээ.

Үүнд:

Түүхий эд материал 2011.01.01 520000

Худалдан авалтын хөнгөлөлт 71500

Худалдан авалт 3435000

Тээврийн зардал 297000

Түүхий эд материал 2011.12.31 723000

Худалдан авалтын буцаалт 216000

Гүйцэтгэх ажил:

2011.12.31-ний борлуулсан бүтээгдэхүүний өртгийг тодорхойл.

a) 3241500

b) 3221500

c) 2944500

- 50.

d) 3964500

4. 2010.11.30ндЦог компанийн бүртгэлээс дараах мэдээлэл өгөгджээ. үүнд :

Бараа материалын эхний үлдэгдэл 2010.01.01……………670000

Худалдан авалт…………………………………………..5440000

Худалдан авалтын хөнгөлөлт…………………………..72000

Худалдан авалтын буцаалт………………………………210000

Тээврийн зардал……………………..278000

Бараа материалын эцсийн үлдэгдэл 2010.12.30….........745000

Гүйцэтгэх ажил: 2010 оны 12.30-ны борлуулсан бүтээгдэхүүний өртгийг

тодорхойл.

a) 5361000

b) 5083000

c) 6106000

5. “Мөнх” ХХК –н үйл ажиллагааны талаарх 2009.12 сарын турш гарсан

мэдээлэл өгөгдсөн байна.

12.1 Худалдааны О компаниас n/30, 2/10 нөхцлөөр 750000 төгрөгний бараа

худалдаж авсан.

12.3 Х компаниад n/60, 3/15 нөхцлөөр 462000 төгрөгний бараа борлуулсан.

12.4 66500 төгрөгний барааг бэлэн мөнгөөр худалдаж авсан.

12.8 О компанид 12000 төгрөгний бараа шаардлага хангаагүй тул буцаасан

12.9 43700 төгрөгний барааг бэлэн мөнгөөр борлуулсан.

12.15 О компанид үлдсэн төлбөрийг төлсөн.

12.20 n /30 3/15 нөхцлөөр 499000 төгрөгний бараа С компаниас худалдаж

авсан.

12.21 Х компани 125000 төгрөний барааг буцааж ирүүлсэн

- 51.

12.22 Бараа материалтатахдаа холбоотой 28000 төгрөгний тээврийн зардал

гарсан.

12.26 С компанид төлбөрийг төлсөн.

12.27 Х компани төлбөрөө төлсөн.

12.28 Бараа материалын эхний үлдэгдэл 72300 байсан.

Гүйцэтгэх ажил :

1. Холбогдох журналын бичилтүүдийг хийх.

2. Бараа материалын эцсийн үлдэгдэл хэд вэ?

a) 1080130

b) 1008130

c) 671130

6. Мандал” ХХК –н үйл ажиллагааны талаарх 2012.12 сарын турш гарсан

мэдээлэл өгөгдсөн байна.

1.1 Худалдааны o компаниас n/30, 2/10 нөхцлөөр 620000 төгрөгний бараа

худалдаж авсан.

1.3 X компаниас n/60, 3/15 нөхцлөөр 489000 төгрөгний бараа борлуулсан.

1.5 51000 төгрөгний барааг бэлэн мөнгөөр худалдаж авсан.

1.7 O компанид 28000 төгрөгний бараа шаардлага хангаагүй тул буцаасан.

1.8 62000 төгрөгний барааг бэлэн мөнгөөр борлуулсан

1.10 O компанид үлдсэн төлбөрийг төлсөн

1.15 n /30 3/15 нөхцлөөр 563000 төгрөгний бараа Л компаниас худалдаж авсан.

1.18 X компани 130000 төгрөний барааг буцааж ирүүлсэн.

1.20 Бараа материал татахдаа холбоотой 35000 төгрөгний тээврийн зардал

гарсан.

1.26 Л компанид төлбөрийг төлсөн.

- 52.

1.28 X компанитөлбөрөө төлсөн.

1.30 Бараа материалын эхний үлдэгдэл 73900 байсан.

Гүйцэтгэх ажил:

1.Холбогдох журналын бичилтүүдийг хийх.

2.Бараа материалын эцсийн үлдэгдэл хэд вэ?

a. 865170

b. 538000

c. 748170

7. Бичиг хэрэгслэлийн дэлгүүрийн Ня-бо өөрийн барааныхаа борлуулалтын

үнэ ба зах зээлийн үнийг тооцсон. Өнгөрсөн туршлагаас харахад дэлгүүрийн

борлуулалтын зардал нь борлуулалтын үнийн 10%, хэвийн ашиг нь

борлуулалтын үнийн 25%-тай тэнцүү.

Áàðààíû Àíõíû Áîðëóóëàëòûí Äàõèí îðëóóëàëòûí

Òºðºë ºðòºã ¿íý ¿íý

À 4.00 4.80 3.80

Á 15.00 22.50 15.75

2.15 3.00 2.00

à 3.41 3.25 3.00

Ä 4.20 4.80 4.00

Å 7.30 9.00 7.50

¨ 3.80 4.20 3.75

Æ 9.00 10.00 6.40

Гүйцэтгэх ажил: Бараа материалын өртөг ба зах зээлийн үнийн аль багаар

үнэл.

8.“Баяннуур” компани жижиглэнгийн худалдаа эрхэлдэг дэлгүүр ба барааны

эцсийн үлдэгдлээ тооцохдоо Бараа материалын жижиглэнгийн аргыг

ашигладаг. Ойрын 7 хоногуудад дэлгүүрийн хулгай буюу ажилчдын жижиг

- 53.

хулгайгаар ер бусыналдагдалтай байна гэж компаний удирдлагууд үзсэн.

Алдагдлын дүнг тооцохын тулд барааны биет тооллого хийж үр дүнг нь

тооцоологдсон барааны өртөгтэй харьцуулахаар болсон. “Баяннуур” компаний

бүртгэлийн мэдээлэл доор өгөгдөв.

Он сар өдөр

ªðòºã

Æèæèãëýíãèéí

¿íý

10-ð ñàðûí

01

Áàðààíû ýõíèé ¿ëäýãäýë

51488 74300

Õóäàëäàí àâàëò 71733 108500

Õóäàëäàí àâàëòûí

áóöààëò

/2043/ /3200/

Òýýâðèéí çàðäàë 950

Áîðëóóëàëò 109183

Áîðëóóëàëòûí áóöààëò /933/

10-ð ñàðûí

31

Áýëýí áàéãàà áàðàà

62452

Гүйцэтгэх ажил:

1. Дэлгүүрийн өртгийн харьцааг ашиглан биет барааны жижиглэнгийн үнийг

өртөг рүү шилжүүл.

2. Тооцоологдсон барааны алдагдлыг өртгөөр нь ба жижиглэнгийн үнээр нь

тооцно уу.

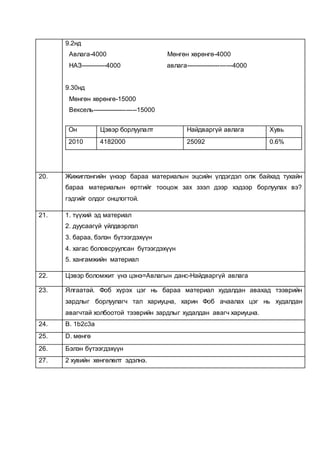

A. БМ С2жижиглэн-180600 БМ С2өртөг-70484

B. БМ С2жижиглэн-180600 БМ С2өртөг-47224

C. БМ С2жижиглэн-69484 БМ С2өртөг-47224

9.“Баянбүрд” ХХК нь 2007 оны эхний улирлын санхүүгийн тайлангуудаа

бэлтгэхээр болсон. Тус компани нь бараа материалын цаг хугацааны систем

ашигладаг боловч бараа материалын тооллого хийхээс татгалзсан. Сүүлийн 5

- 54.

жилийн туршид компанийнийт ашгийн хувь дунджаар 35% байсан ба жилийн

эхний улирлын мэдээлэл доор өгөгдөв.

1-ð ñàðûí1. Áàðàà ìàòåðèàëûí ýõíèé ¿ëäýãäýë 116250

Õóäàëäàí àâàëò 275200

Õóäàëäàí àâàëòûí áóöààëò 2550

Òýýâðèéí çàðäàë 3300

Áîðëóóëàëò 435500

Áîðëóóëàëòûí áóöààëò 6400

Гүйцэтгэх ажил: Нийт ашгийн аргыг ашиглан компани 3-р сарын 31-ний бараа

материалыг тооцно уу.

a. БМ С2 113285

b. БМ С2 392200

c. БМ С2 278915

10.“ Кулон “ компанид 2005.12.31-нд дараах мэдээлэл өгөгджээ.

Өртөг Жижиглэн

1 сарын 1-нд эхний үлдэгдэл 6020 100660

Худалдан авалт 318560 524200

Худалдан авалтын буцаалт 2470 4200

Үнийн бууралтын нэмэгдэл 6420

Үнийн өсөлт 4700

Борлуулалт 376290

Борлуулалтын буцаалт 3800

Гүйцэтгэх ажил:

- 55.

Түүхий эд материалынэцсийн үлдэгдлийг жижиглэнгийн аргаар

тодорхойл.

A. БМ С2жижиглэн-234150 БМ С2өртөг-121758

B. БМ С2жижиглэн-180600 БМ С2өртөг-70484

C.БМ С2жижиглэн-234150 БМ С2өртөг-70484

11. “Маргад“ компани “ЛМ“ компаниас дараах үнэлгээтэй үндсэн хөрөнгүүдийг

худалдан авчээ.

Үндсэн хөрөнгө Үнэлгээ

Бульдозер 50000

Цэвэрлэгч машин 125000

Трактор 187500

Экскаватор 262500

Нийт 625000

Гүйцэтгэх ажил:

“Маргад“ компани “ЛМ “ компанид нийт 500000 төлсөн бол хөрөнгө тус

бүрийн өртгийг олж журналын бичилт хий.

Хөрөнгийн

төрөл

Зах зээлийн

үнэ

Нийт дүнд эзлэх

хувийн жин

Худалдан авалтын

нийт үнэ

Хөрөнгө тус

бүрийн өртөг

12. Энх компани шинэ машин тоног төхөөрөмж худалдаж авахад дараах

зардлууд гарсан. үүнд:

Нийт худалдаж авсан үнэ…………………7000000

- 56.

Худалдааны татвар………………………..56000

Тээврийн зардал……………………….24000

Угсралтынзардал……………………..30000

Суурилуулах зардал…………………..25000

Шалгах зардал……………………….42000

Худалдан авалтын хөнгөлөлт……………70000

Гүйцэтгэх нь: Машин, тоног төхөөрөмжийн нийт өртөг хэд вэ?

a) 7197000

b) 7121000

c) 7247000

13. 2007 он 02-р сарын 01-нд “Оргил” компаний балансад хөрөнгөтэй холбоотой

дараах мэдээлэл өгөгджээ.Үүнд:

Шарах зуух 9000

Хасах нь: Хуримтлагдсан элэгдэл 6800 2200

Угаалгын машин 30000

Хасах нь: Хуримтлагдсан элэгдэл 6000 24000

Тоос сорогч 12000

Хасах нь: Хуримтлагдсан элэгдэл 9000 3000

Уг компани 2007 онд үндсэн хөрөнгөтэй холбоотой доорх үйл ажиллагааг

явуулсан байна.

а/ Шарах зуухыг 1500 төгрөгөөр борлуулсан.

б/ Хуучин угаалгын машинаа арай илүү хүчин чадалтай ижил төрлийн

машинаар сольж “Алтай” компанид худалдсан. Шинэ машины зах зээлийн

- 57.

нэрлэсэн үнэ 38000төгрөг. Гэвч “Алтай” компани “Оргил” компаниас хуучин

машин дээр нь нэмж 20000 төгрөг төлөхийг шаардсан.

в/ Хуучин тоос сорогчоо 15000 төгрөгийн нэрлэсэн үнэтэй шинэ тоос

сорогчоор сольсон. “Оргил” компани хуучин тоос сорогч дээрээ нэмж 10000

төгрөг төлсөн.

Гүйцэтгэх ажил: Дээрх ажил гүйлгээтэй холбоотой журналын бичилт бэлтгэ.

14. “Онон” компани өнгөрсөн жилд дараах зүйлүүдийг “Урт хугацааны хөрөнгө”

дансанд дебетлэсэн.

a. Хэсэг газар авахад зориулж 400000 төгрөг төлсөн.

b. Газар худалдаж авсантай холбоотой хуулийн хураамж ба даатгалд

13100 төгрөг төлсөн.

c. Газрыг ашиглахад бэлэн болгох зорилгоор цэвэрлэж янзлах ажилд

28000 төгрөг зарсан.

d. Барилга барих талбайг яг нарийн зөв тодорхойлуулахын тулд 6400

төгрөг шинжээчид өгсөн.

e. Барилгын зөвшөөрөл авахад 1000 төгрөг төлсөн.

f. Барилгын архитекторч ба эрхлэгчид загвар гаргуулахын тулд

300000 төгрөг төлсөн.

g. Барилгыг барьж гүйцэтгэж байгаа байгууллагад 1600000 төгрөг

төлсөн.

h. Явган болон авто зам хийхэд зориулж 285000 төгрөг төлөв.

i. Зүлэгжүүлэх ажилд 207000 төгрөг төлжээ.

j. Барилгыг тойрсон хашаа бариулахад 32800 төгрөг төлөв.

Гүйцэтгэх ажил: Хөрөнгө тус бүрийн өртгийг тодорхойлно уу.

15.Алтжин компани 2012.06.02-нд 560000 төгрөгийн анхны өртөгтэй, 560000

төгрөгийн хуримтлагдсан элэгдэлтэй тоног төхөөрөмжийг устгасан.

a) Тоног төхөөрөмжийг устгах явцад 20000 төгрөгийн сэлбэг эргүүлэн

татсан

Дээрх тоног төхөөрөмжийн хуримтлагдсан элэгдэл хэрвээ 530000 төгрөг

байсан гэж үзвэл гарз нь хэд вэ?

- 58.

b) Дээрх тоногтөхөөрөмжийн үлдэгдэл өртөгтэй нь тэнцүү хэмжээний 30000

төгрөгөөр худалдаж мөнгийг хүлээн авсан

c) 30000 төгрөгийн үлдэх өртөгтэй тоног төхөөрөмжөө 25000 төгрөгөөр

худалдсан.

d) хэрэв 30000 үлдэх өртөгтэй тоног төхөөрөмжөө 35000 төгрөгөөр

худалдсан гэж үзвэл.

Гүйцэтгэх ажил: Тоног төхөөрөмжөө устгасны нийт олзыг ол?

A. 90000

B. 95000

C. 85000

16. Бамбууш компани 2009.04.15-нд 1860000 төгрөгийн анхны өртөгтэй тоног

төхөөрөмжийг устгасан

a) Тоног төхөөрөмжийг устгах явцад 180000 төгрөгийн сэлбэг эргүүлэн

татах боломжтой байсан тул дахин хэрэглэхээр авсан.

b) Дээрх тоног төхөөрөмжийн хуримтлагдсан элэгдэл нь 1780000 төгрөг

байхад устгасан гэж үзвэл

c) 80000 төгрөгийн үлдэх өртөгтэй тоног төхөөрөмжөө 82500 төгрөгөөр

худалдсан.

d) Харин 80000 үлдэх өртөгтэй тоног төхөөрөмжөө 78500 төгрөгөөр

худалдсан.

a. 8500

b. 9500

c. 11000

Гүйцэтгэх ажил: Ажил гүйлгээ тус бүр дээр холбогдох журналын бичилтийг хийж

нийт гарзыг ол?

17. Хотжил компани үндсэн хөрөнгө худалдан авалтын талаарх дараах

мэдээллүүд өгөгдсөн байна.үүнд :

- 59.

a) 2009 оны10 сарын 1-нд 8 жил ашиглагдах 8000000 төгрөгний анхны

үнэтэй цэвэрлэгч машин худалдаж авсан. үлдэх өртөг нь 900000 төгрөг

гэж үзвэл ашигласан жилүүдийн нийлбэрийн аргаар элэгдлийг тооц.

b) 2009 оны 11 сарын 5 нд 15 жил ашиглагдах хугацаатай 780000 төгрөгний

анхны өртөгтэй цэцэрлэгжүүлэлтийн тоног төхөөрөмж худалдаж авсан.

үлдэх өртөг нь 70000 төгрөг гэж үзвэл Шулуун шугамын аргаар элэгдлийг

тооц.

c) 2009 оны 10 сарын 1-нд 8 жил ашиглагдах 10000000 төгрөгний анхны

үнэтэй суудлын машиныг худалдаж авсан. үлдэх өртөг нь 1000000

төгрөг, Хүчин чадал 3000000 миль буюу 1 миль нь 1 төгрөг эхний жил

850000 миль, 2 дахь жил 750000 миль, 3 дахь жил 600000 миль, 4 дэх

жил 500000 миль, 5 дахь жил нь 300000 миль явсан гэж үзвэл БННА –р

тооц

d) 2009 оны 12 сарын 5 нд 6 жил ашиглагдах хугацаатай 700000 төгрөгний

анхны өртөгтэй мод тайрагч тоног төхөөрөмж худалдаж авсан. үлдэх

өртөг нь 80000 төгрөг гэж үзвэл үлдэгдэл бууруулах аргаар элэгдлийг

тооц

18. Батбайгаль компани үндсэн хөрөнгө худалдан авалтын талаарх дараах

мэдээллүүд өгөгдсөн байна. үүнд :

a) 2008 оны 10 сарын 1-нд 10 жил ашиглагдах 500000 төгрөгний анхны

үнэтэй шарах шүүгээг худалдаж авсан. үлдэх өртөг нь 10000 төгрөг гэж

үзвэл ашигласан жилүүдийн нийлбэрийн аргаар элэгдлийг тооц.

b) 2008 оны 11 сарын 5 нд 15 жил ашиглагдах хугацаатай 680000 төгрөгний

анхны өртөгтэй зуурмагийн машин худалдаж авсан. үлдэх өртөг нь

60000 төгрөг гэж үзвэл Шулуун шугамын аргаар элэгдлийг тооц.

c) 2009 оны 10 сарын 1-нд 5 жил ашиглагдах 7000000 төгрөгний анхны

үнэтэй төрөлжүүлэн ангилагч машин худалдаж авсан. үлдэх өртөг нь

700000 төгрөг, Хүчин чадал 100000 миль буюу 1 миль нь 1 төгрөг гэж

үзвэл БННА –р тооц

d) 2009 оны 11 сарын 5 нд 8 жил ашиглагдах хугацаатай 600000 төгрөгний

анхны өртөгтэй хөлдөөгч худалдаж авсан. үлдэх өртөг нь 40000 төгрөг

гэж үзвэл үлдэгдэл бууруулах аргаар элэгдлийг тооц

- 60.

19. “Зэрэглээ“ компанибизнесийн үйл ажиллагаагаа явуулаад хэдэн жил болж

байгаа бөгөөд 2005.12.31-нд уг компанид доорх үндсэн хөрөнгүүд байв.

1. Барилга байгууламж – 1995.06.30-нд 2800000 төгрөгөөр худалдаж

авсан бөгөөд ашиглагдах жил нь 15, үлдэх өртөг нь 130000 төгрөг.

2. Трактор – 2001.01.01-нд 5 жилийн ашиглагдах хугацаатай 4000

төгрөгийн үлдэх өртөгтэй тракторыг 34000 төгрөгөөр худалдан

авчээ.

3. Машин – 2004.11.01-нд 144000 төгрөгөөр худалдан авчээ.

Ашиглагдах хугацаа 12 жил, үлдэх өртөг 6000 төгрөг.

“Зэрэглээ“ компанийн барилга байгууламжийн элэгдлийг шулуун шугамын арга,

тракторын элэгдлийг ашиглах жилүүдийн нийлбэрийн аргаар, машины

элэгдлийг үлдэгдэл бууруулах аргаар тооцдог.

Гүйцэтгэх ажил: Хөрөнгө тус бүрийн 2005.12.31-ний элэгдлийн зардлыг

тодорхойлно уу.

20. Хөрөнгийн ашиглах хугацааг ашиглах жилүүдийн нийлбэрт хувааж,

хөрөнгийн анхны өртөгөөс үлдэх өртгийг хассан суурь өртгөөр үржүүлнэ. Энэ

нь элэгдэл тооцох ямар арга вэ?

.......................................................................................................................

21. Үндсэн хөрөнгийн элэгдэл тооцоолоход нөлөөлөх хүчин зүйлс.

a. .................................

b. .................................

c. .................................

d. .................................

22. Биет хөрөнгийн элэгдлийг хуримтлагдсан элэгдэл рүү шилжүүлж тооцдог

харин биет бус хөрөнгийн элэгдлийг ................... рүү шилжүүлж тооцно.

23.Үндсэн хөрөнгийг ямар үед санхүү бүртгэлд тусгадаг вэ?

.................................................................................................................................

.............................................................................................................................

24.Шулуун шугамын аргаар элэгдэл тооцдог томёог бич.

................................................................................................................................

................................................................................................................................

- 61.

- 62.

11.

Хөрөнгө Зах зээлийнүнэ Эзлэх хувь Анхны өртөг

Бульдозер 50000 8 40000

Ц.Машин 125000 20 100000

Трактор 187500 30 150000

Экскаватор 262500 42 210000

Нийт 625000 100 500000

12. B.7121000

13. a. мөнгөн хөрөнгө-1500

хуримтлагдсан элэгдэл-6800

бор.гарз---700

шарах зуух----------------------------9000

b. Шинэ у.машин-38000

Хуучин у.машин----------------------30000

Хуримтлагдсан элэгдэл-6000

Мөнгөн хөрөнгө----------------------2000

Солилцоо гарз—6000

С. шинэ т.сорогч-15000

Хуучин т.сорогч---------------------12000

Хуримтлагдсан элэгдэл-9000

Мөнгөн хөрөнгө---------------------10000

Солилцоо олз--------------------------2000

15. A.90000

16. B.9500

- 63.

17. A 8жил=1+2+3+4+5+6+7+8=36

1жил 8/36*(8000000-900000)=1577778

2жил 7/36*(8000000-900000)=1380556

3жил 6/36*(8000000-900000)=1183333

4жил 5/36*(8000000-900000)=986111

5жил 4/36*(8000000-900000)=788889

6жил 3/36*(8000000-900000)=591667

7жил 2/36*(8000000-900000)=394444

8жил 1/36*(8000000-900000)=197222

B.ШШАЭТ =(780000-70000)/15=47333

C.БННАЭТ

1жил=(10000000-1000000)/300000*850000=2550000

2жил=(10000000-1000000)/300000*750000=2250000

3жил=(10000000-1000000)/300000*600000=1800000

4жил=(10000000-1000000)/300000*500000=1500000

5жил=(10000000-1000000)/300000*300000=900000

18. A. 10 жил=1+2+3+4+5+6+7+8+9+10=55

1жил 10/55*(500000-10000)=89091

2жил 10/55*(500000-10000)=80182

3жил 10/55*(500000-10000)=71273

4жил 10/55*(500000-10000)=62364

5жил 10/55*(500000-10000)=53455

6жил 10/55*(500000-10000)=44545

7жил 10/55*(500000-10000)=35636

8жил 10/55*(500000-10000)=26727

9жил 10/55*(500000-10000)=17818

10жил 10/55*(500000-10000)=8909

- 64.

B. ШШАЭТ=(680000-60000)/15=41333