More Related Content

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PDF

PDF

Санхүү, НББ-ийн мэдээллийн систем

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

PPT

Хувьцаа, хувьцааны үнэлгээ What's hot

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPT

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PPTX

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

DOCX

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired] Viewers also liked

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

PPTX

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PDF

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

PPT

Similar to Бүлэг7

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

PPT

PPTX

PDF

PPTX

Оруулсан хөрөнгө капиталын шин

PDF

PPTX

PDF

PDF

Д.Батцэнгэл Б.Ганбаяр - САНХҮҮГИЙН ХАРЬЦААНД ТУЛГУУРЛАСАН АШИГТ АЖИЛЛАГААНЫ ...

PDF

Mungun hurungiin udirdlaga

DOCX

PPTX

мөнгө босгох шалгарсан арга

PPT

PPTX

12лаотдлтбдлтдтдблтадлтдблатдлтбалдбтлдат

PPTX

PPT

PPTX

PDF

PPT

More from Burnee Oogii

PPTX

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

DOCX

PPTX

DOCX

PPTX

PPTX

PPTX

PPT

PPT

PPTX

PPTX

PPTX

PPTX

PPTX

Бүлэг7

- 1.

- 2.

• Хуримтлагдсан ашигнь анх

оруулсан хөрөнгийг ашиглан бий

болгосон нэмэлт эх үүсвэрийн хэмжээг

илтгэнэ.

• Балансад Хуримтлагдсан ашиг

гэсэн нэрээр тусгагдана.

• Хуримтлагдсан ашгийн дансанд

элдэв орлого болон зардлыг

бүртгэхгүй.

- 3.

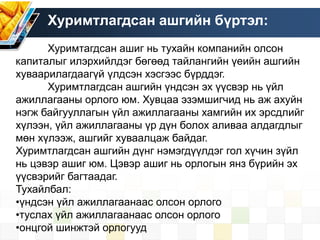

Хуримтлагдсан ашгийн бүртэл:

Хуримтагдсанашиг нь тухайн компанийн олсон

капиталыг илэрхийлдэг бөгөөд тайлангийн үеийн ашгийн

хуваарилагдаагүй үлдсэн хэсгээс бүрддэг.

Хуримтлагдсан ашгийн үндсэн эх үүсвэр нь үйл

ажиллагааны орлого юм. Хувцаа эзэмшигчид нь аж ахуйн

нэгж байгууллагын үйл ажиллагааны хамгийн их эрсдлийг

хүлээн, үйл ажиллагааны үр дүн болох аливаа алдагдлыг

мөн хүлээж, ашгийг хуваалцаж байдаг.

Хуримтлагдсан ашгийн дүнг нэмэгдүүлдэг гол хүчин зүйл

нь цэвэр ашиг юм. Цэвэр ашиг нь орлогын янз бүрийн эх

үүсвэрийг багтаадаг.

Тухайлбал:

•үндсэн үйл ажиллагаанаас олсон орлого

•туслах үйл ажиллагаанаас олсон орлого

•онцгой шинжтэй орлогууд

- 4.

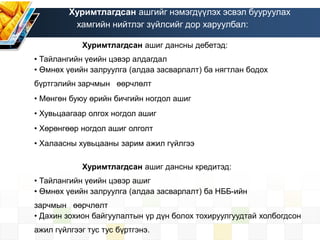

Хуримтлагдсан ашгийг нэмэгдүүлэхэсвэл бууруулах

хамгийн нийтлэг зүйлсийг дор харуулбал:

Хуримтлагдсан ашиг дансны дебетэд:

• Тайлангийн үеийн цэвэр алдагдал

• Өмнөх үеийн залруулга (алдаа засварлалт) ба нягтлан бодох

бүртгэлийн зарчмын өөрчлөлт

• Мөнгөн буюу өрийн бичгийн ногдол ашиг

• Хувьцаагаар олгох ногдол ашиг

• Хөрөнгөөр ногдол ашиг олголт

• Халаасны хувьцааны зарим ажил гүйлгээ

Хуримтлагдсан ашиг дансны кредитэд:

• Тайлангийн үеийн цэвэр ашиг

• Өмнөх үеийн залруулга (алдаа засварлалт) ба НББ-ийн

зарчмын өөрчлөлт

• Дахин зохион байгуулалтын үр дүн болох тохируулгуудтай холбогдсон

ажил гүйлгээг тус тус бүртгэнэ.

- 5.

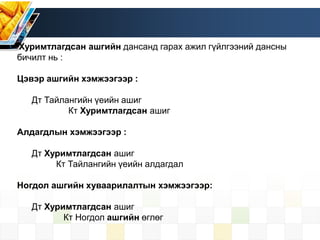

Хуримтлагдсан ашгийн дансандгарах ажил гүйлгээний дансны

бичилт нь :

Цэвэр ашгийн хэмжээгээр :

Дт Тайлангийн үеийн ашиг

Кт Хуримтлагдсан ашиг

Алдагдлын хэмжээгээр :

Дт Хуримтлагдсан ашиг

Кт Тайлангийн үеийн алдагдал

Ногдол ашгийн хуваарилалтын хэмжээгээр:

Дт Хуримтлагдсан ашиг

Кт Ногдол ашгийн өглөг

- 6.

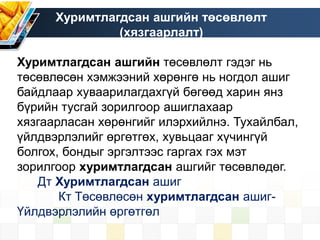

Хуримтлагдсан ашгийн төсөвлөлт

(хязгаарлалт)

Хуримтлагдсанашгийн төсөвлөлт гэдэг нь

төсөвлөсөн хэмжээний хөрөнгө нь ногдол ашиг

байдлаар хуваарилагдахгүй бөгөөд харин янз

бүрийн тусгай зорилгоор ашиглахаар

хязгаарласан хөрөнгийг илэрхийлнэ. Тухайлбал,

үйлдвэрлэлийг өргөтгөх, хувьцааг хүчингүй

болгох, бондыг эргэлтээс гаргах гэх мэт

зорилгоор хуримтлагдсан ашгийг төсөвлөдөг.

Дт Хуримтлагдсан ашиг

Кт Төсөвлөсөн хуримтлагдсан ашиг-

Үйлдвэрлэлийн өргөтгөл

- 7.

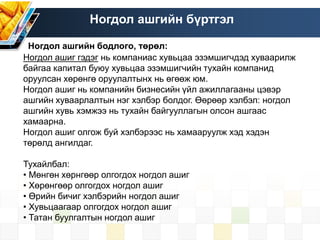

Ногдол ашгийн бүртгэл

Ногдолашгийн бодлого, төрөл:

Ногдол ашиг гэдэг нь компаниас хувьцаа эзэмшигчдэд хуваарилж

байгаа капитал буюу хувьцаа эзэмшигчийн тухайн компанид

оруулсан хөрөнгө оруулалтынх нь өгөөж юм.

Ногдол ашиг нь компанийн бизнесийн үйл ажиллагааны цэвэр

ашгийн хуваарлалтын нэг хэлбэр болдог. Өөрөөр хэлбэл: ногдол

ашгийн хувь хэмжээ нь тухайн байгууллагын олсон ашгаас

хамаарна.

Ногдол ашиг олгож буй хэлбэрээс нь хамааруулж хэд хэдэн

төрөлд ангилдаг.

Тухайлбал:

• Мөнгөн хөрнгөөр олгогдох ногдол ашиг

• Хөрөнгөөр олгогдох ногдол ашиг

• Өрийн бичиг хэлбэрийн ногдол ашиг

• Хувьцаагаар олгогдох ногдол ашиг

• Татан буулгалтын ногдол ашиг

- 8.

Ногдол ашгийг олгоход3 төрлийн цаг хугацааг

хэрэглэдэг:

1. Ногдол ашиг олгохоор зарласан өдөр -

компанийн зүгээс нийт төлөх ногдол ашгийн

дүнгээ зарласан өдөр

2. Хувьцаа эзэмшигчийн хувьцааг бүртгэх өдөр -

хувьцаа эзэмшигч нь эзэмшлийн хувьцаагаа

авсан байх ёстой өдөр

3. Ногдол ашиг олгосон өдөр - ногдол ашгийг

олгосон өдөр

- 9.

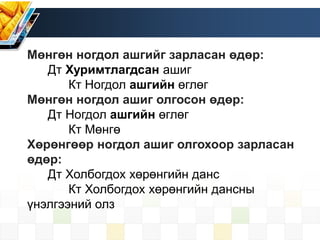

Мөнгөн ногдол ашгийгзарласан өдөр:

Дт Хуримтлагдсан ашиг

Кт Ногдол ашгийн өглөг

Мөнгөн ногдол ашиг олгосон өдөр:

Дт Ногдол ашгийн өглөг

Кт Мөнгө

Хөрөнгөөр ногдол ашиг олгохоор зарласан

өдөр:

Дт Холбогдох хөрөнгийн данс

Кт Холбогдох хөрөнгийн дансны

үнэлгээний олз

- 10.

Ногдол ашгийн төрлүүд:

•Мөнгөн ногдол ашиг

• Хөрөнгөөр олгох ногдол ашиг-Мөнгөнөөс бусад

тухайлбал, бараа, үл хөдлөх хөрөнгө, хөрөнгө

оруулалт зэрэг хөрөнгөөр төлөх ногдол ашгийг

хэлнэ. Энэ төрлийн ногдол ашгийг бүртгэхдээ

шилжүүлэн өгсөн хөрөнгийн зах зээлийн үнээр

бүртгэх ба хөрөнгийн данснаас хасалтын аливаа

олз буюу гарзыг хүлээн зөвшөөрдөг.

• Векселийн өглөгөөрх ногдол ашиг-Компани одоо

ногдол ашиг төлөхийн оронд ногдол ашгийн

төлбөрийг тодорхой хугацаагаар хойшлуулсан гэсэн

үг. Өөрөөр хэлбэл, энэ нь тусгай хэлбэрийн өрийн

бичиг юм.

- 11.

• Татан буулгалтынногдол ашиг-Зарим үед

компанийн капиталд төлсөн зүйлсийг ногдол ашиг

олгоход ашигладаг. Өөрөөр хэлбэл, ашигт

үндэслээгүй аливаа ногдол ашиг нь компанийн

капиталд төлсөн зүйлсийн бууралт байх бөгөөд энэ

хэмжээгээр татан буулгалтын ногдол ашиг бий болно.

• Хувьцаагаар олгох ногдол ашиг-Энэ тохиолдолд

хөрөнгө хуваарилахгүй бөгөөд хувьцаагаар ногдол

ашиг зарласны дараа хувьцаа эзэмшигч бүр

компанид ногдол ашиг зарлахын өмнөхтэй яг адил

хувь оролцоотой байна. Ногдол ашгийг зарлах үед

хувьцаагаар олгох ногдол ашиг нь эргэлтэнд байгаа

энгийн хувьцааны 20-25 хувиас бага тохиолдолд

гаргах хувьцааны зах зээлийн үнээр хуримтлагдсан

ашгаас шилжүүлдэг. Ийм төрлийн ногдол ашгийг

жижиг хувьцаагаар ногдол ашиг гэнэ.

- 12.

Хөрөнгөөр ногдол ашиголгосон өдөр:

Дт Хөрөнгөөр олгох ногдол ашгийн өглөг

Кт Холбогдох хөрөнгийн данс

Векселийн өглөгөөр ногдол ашиг зарласан өдөр:

Дт Хуримтлагдсан ашиг

Кт Хувьцаа эзэмшигчдэд төлөх векселийн өглөг

Векселийн өглөгийн ногдол ашгийг төлсөн өдөр:

Дт Хувьцаа эзэмшигчдэд төлөх векселийн өглөг

Дт Хүүгийн зардал

Кт Мөнгө

Татан буулгалтын ногдол ашгийг зарласан өдөр:

Дт Хуримтлагдсан ашиг

Дт Нэмж төлөгдсөн капитал

Кт Ногдол ашгийн өглөг

Эсвэл

Дт Нэмж төлөгдсөн капитал

Кт Ногдол ашгийн өглөг

Татан буулгалтын ногдол ашгийг олгосон өдөр:

Дт Ногдол ашгийн өглөг

Кт Мөнгө

- 13.

Давуу эрхтэй хувьцааныногдол

ашиг нь үндсэн 3 хэлбэртэй

байдаг. Үүнд:

1. Тайлант жилийн олгогдох ногдол

ашиг

2. Хуримтлалтай ба хуримтлалгүй

ногдол ашиг

3. Оролцоотой ба оролцоогүй ногдол

ашиг

- 14.

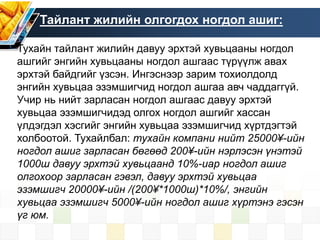

Тайлант жилийн олгогдохногдол ашиг:

Тухайн тайлант жилийн давуу эрхтэй хувьцааны ногдол

ашгийг энгийн хувьцааны ногдол ашгаас түрүүлж авах

эрхтэй байдгийг үзсэн. Ингэснээр зарим тохиолдолд

энгийн хувьцаа эзэмшигчид ногдол ашгаа авч чаддаггүй.

Учир нь нийт зарласан ногдол ашгаас давуу эрхтэй

хувьцаа эзэмшигчидэд олгох ногдол ашгийг хассан

үлдэгдэл хэсгийг энгийн хувьцаа эзэмшигчид хүртдэгтэй

холбоотой. Тухайлбал: тухайн компани нийт 25000¥-ийн

ногдол ашиг зарласан бөгөөд 200¥-ийн нэрлэсэн үнэтэй

1000ш давуу эрхтэй хувьцаанд 10%-иар ногдол ашиг

олгохоор зарласан гэвэл, давуу эрхтэй хувьцаа

эзэмшигч 20000¥-ийн /(200¥*1000ш)*10%/, энгийн

хувьцаа эзэмшигч 5000¥-ийн ногдол ашиг хүртэнэ гэсэн

үг юм.

- 15.

Хуримтлалтай болон хуримтлалгүй

ногдолашиг:

Зарим тайлант хугацаанд тухайн компанийн нийт

зарласан ногдол ашгийн хэмжээ нь давуу эрхт хувьцаа

эзэмшигчидэд олгох ногдол ашгийн хэмжээнд хүрдэггүй.

Өмнөх жишээг авч үзвэл, дараа жил нь нийт зарласан

хувьцаа нь 15000¥ болсон гэвэл, давуу эрхтэй хувьцаа

эзэмшигчдийн хүртэх ёстой ногдол ашигт хүрэхгүй

байна. /15000¥ - ((200¥*1000ш)*10%)=-5000¥ дутуу/ Энэ

үед дутуу зөрүү болох 5000¥-ийг авах эрхтэй ч

зарлагдаагүй ногдол ашиг гэж үзнэ.

Төлж барагдах хүртэл энгийн хувьцаа эзэмшигчид ногдол

ашиг хүртдэггүй бөгөөд төлөгдөх хүртэлх хугацаан дахь

ногдол ашгийг хуримтлалттай ногдол ашиг гэнэ. Харин

зарлагдаагүй буюу төлөх ёстой боловч дутсан ногдол

ашгийг дараа нь нөхөж төлдөггүй ногдол ашгийг

хуримтлагддаггүй ногдол ашиг гэнэ.

- 16.

Оролцоотой ба оролцоогүйногдол ашиг:

Давуу эрхтэй хувьцааны ногдол ашиг нь түүний

нэрлэсэн үнийн тодорхой хувиар тооцсон ногдол ашгийн

дүнгээр хязгаарлагддаг. Энэ төрлийн давуу эрхтэй

хувьцааг хувь оролцоогүй ногдол ашигтай давуу эрхтэй

хувьцаа гэнэ. /өмнөх жишээн дээрх хязгаарлалт нь

20000¥/

Гэхдээ зарим тохиолдолд компани энэ хязгаарлалтаас

илүү ногдол ашгийг давуу эрхтэй хувьцаа эзэмшигчдэд

олгодог бөгөөд энэ төрлийн давуу эрхтэй хувьцааг хувь

оролцоотой давуу эрхт хувьцаа гэнэ.

Оролцоотой ногдол ашгийг тодорхойлох талаар

тусгай зарчим баримтлаагүй бол дараах үндсэн

аргачлалыг баримтлах нь зүйтэй гэж үздэг.

- 17.