More Related Content

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPTX

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPT

PDF

Бонд, бондын үнэлгээ, бондын зах зээл What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PPTX

PPT

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

PPTX

PPTX

PPTX

PPTX

DOCX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

PPTX

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл Viewers also liked

PDF

Sanhuugiin tailangiin shinjilgee 2

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PDF

PPT

PPT

ODP

нийлүүлэлт түүний тухай ойлголт

PPTX

PDF

PPT

PPT

PDF

PDF

PPT

DOCX

PDF

PPTX

PPTX

хувь хүний хэрэглээ ба хадгаламж(huvi hunii hereglee ba hadgalamj)

PDF

DOCX

PPTX

Similar to Бүлэг5

DOCX

PDF

DOCX

PPT

PPTX

PPT

6 interest rates and bond valuation

PDF

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PPT

PPT

PPTX

PPTX

PPTX

Lecture_8._Cost_of_Capital_2022_2023.pptx

PDF

Sanhuugiin undes L15.2019- 2020

PPTX

PPTX

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPT

PPTX

Turuun sanhuu L16.2020-2021.pptx More from Burnee Oogii

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

PPT

Бүлэг5

- 2.

Агуулга :

1. Өртөлбөрийн тухай ерөнхий ойлголт

2. Богино хугацаат өр төлбөр буюу Өрийн

бичиг

3. Урт хугацаат өр төлбөрийн тухай ойлголт

4. Бондын тухай ойлголт, төрөл, ангилал,

бүртгэл, тооцоололт

www.themegallery.com

- 3.

ӨР ТӨЛБӨР ГЭЖЮУ ВЭ ?

Өр төлбөр нь аж ахуйн нэгж, байгууллагын

бусдын өмнө хүлээсэн эдийн засгийн

хариуцлага юм. Өр төлбөрт бусдад өгөх

төрөл бүрийн өглөг, ирээдүйд үзүүлэх

үйлчилгээний төлбөрийг урьдчилан авсан

орлого хамаарна. НББОУС-т зааснаар

өнгөрсөн үйл ажиллагаа, ажил гүйлгээний

үр дүнд бий болсон , ирээдүйд зайлшгүй

төлөх, бусдын өмнө хүлээсэн үүрэг буюу

санхүүгийн хариуцлагыг өр төлбөр гэнэ гэж

тусгасан байдаг.

www.themegallery.com

- 4.

- 5.

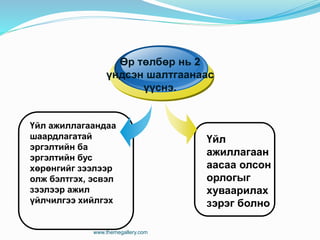

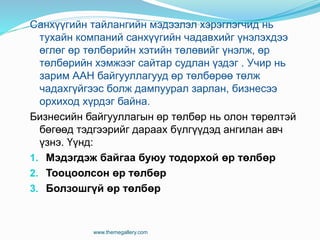

Санхүүгийн тайлангийн мэдээлэлхэрэглэгчид нь

тухайн компаний санхүүгийн чадавхийг үнэлэхдээ

өглөг өр төлбөрийн хэтийн төлөвийг үнэлж, өр

төлбөрийн хэмжээг сайтар судлан үздэг . Учир нь

зарим ААН байгууллагууд өр төлбөрөө төлж

чадахгүйгээс болж дампуурал зарлан, бизнесээ

орхиход хүрдэг байна.

Бизнесийн байгууллагын өр төлбөр нь олон төрөлтэй

бөгөөд тэдгээрийг дараах бүлгүүдэд ангилан авч

үзнэ. Үүнд:

1. Мэдэгдэж байгаа буюу тодорхой өр төлбөр

2. Тооцоолсон өр төлбөр

3. Болзошгүй өр төлбөр

www.themegallery.com

- 6.

- 7.

Өр төлбөр үүсгэхүйл ажиллагаа нь хараахан явагдаагүй боловч

ирээдүйд үүсэх нь зайлшгүй өр төлбөрийг урьдчилан тооцож бүртгэлд

тусгасныг тооцоолсон өр төлбөр гэнэ.

www.themegallery.com

Орлогын татвар

Хөрөнгийн татвар

Ээлжийн амралтын цалингийн нөөц

Тооцоолсон

өр төлбөр

- 8.

Өнгөрсөн буюу урьдөмнөх тайлант хугацаанд явагдсан

ажил үйлчилгээнээс ирээдүйд үүсч болзошгүй өр

төлбөрийг хэлнэ.

Company Logo

Болзошгүй

Өр төлбөр

Баталгаат

Засварын

нөөц

Шүүхийн зарга,

Нэхэмжлэл ба

Торгуулийн үнэлгээ

Байгаль орчинд

Учруулсан хохирлоос

Үүсэх өр төлбөр

- 9.

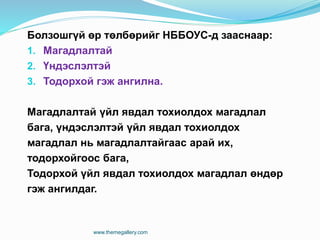

Болзошгүй өр төлбөрийгНББОУС-д зааснаар:

1. Магадлалтай

2. Үндэслэлтэй

3. Тодорхой гэж ангилна.

Магадлалтай үйл явдал тохиолдох магадлал

бага, үндэслэлтэй үйл явдал тохиолдох

магадлал нь магадлалтайгаас арай их,

тодорхойгоос бага,

Тодорхой үйл явдал тохиолдох магадлал өндөр

гэж ангилдаг.

www.themegallery.com

- 10.

www.themegallery.com

Өр нь хөрөнгийн

Нэгэх үүвэр

Цаг хугацаатай

байна

ЗЗ үнээр

үнэлэгдэнэ.

Богино

хугацаат:

1 жилийн

дотор

эсвэл нэг

мөчлөгийн

дотор

төлөгдөх

ёстой өр

төлбөр

Урт

хугацаат:

1 жилээс

дээш

хугацаанд

төлөгддөг

өр

төлбөрийг

хэлнэ.

Өр төлбөрийн эргэж төлөглөх

хугацаагаар нь :

Өр төлбөрийн нийтлэг

шинж

- 11.

Мэдэгдэж байгаа буюутодорхой өр

төлбөрүүдийн бүртгэл:

А. Дансны өглөг: энэ нь бэлтгэн нийлүүлэгчээс

бараа материал, ажил үйлчилгээг зээлээр

авсан үед үүссэн өр төлбөр юм.

Жишээ: А компани Г компаниас 800000 төгрөгийн,

Э компаниас 390000 төгрөгийн бараа

материалыг зээлээр худалдан авсан.

Бараа материал....................ххх

Г –н өглөг..................................................ххх

Э-н өглөг..................................................ххх

www.themegallery.com

Богино хугацаат өр төлбөрийн бүртгэл:

Богино хугацаат өр төлбөрийг балансын өр

төлбөр ба эзний өмчийн талд хамгийн эхэнд

бичиж тайлагнана.

- 12.

- 13.

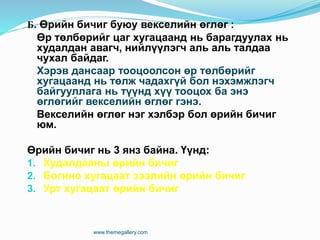

Б. Өрийн бичигбуюу векселийн өглөг :

Өр төлбөрийг цаг хугацаанд нь барагдуулах нь

худалдан авагч, нийлүүлэгч аль аль талдаа

чухал байдаг.

Хэрэв дансаар тооцоолсон өр төлбөрийг

хугацаанд нь төлж чадахгүй бол нэхэмжлэгч

байгууллага нь түүнд хүү тооцох ба энэ

өглөгийг векселийн өглөг гэнэ.

Векселийн өглөг нэг хэлбэр бол өрийн бичиг

юм.

Өрийн бичиг нь 3 янз байна. Үүнд:

1. Худалдааны өрийн бичиг

2. Богино хугацаат зээлийн өрийн бичиг

3. Урт хугацаат өрийн бичиг

www.themegallery.com

- 14.

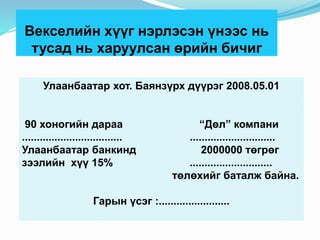

Векселийн хүүг нэрлэсэнүнээс нь

тусад нь харуулсан өрийн бичиг

Улаанбаатар хот. Баянзүрх дүүрэг 2008.05.01

90 хоногийн дараа “Дөл” компани

.................................. .............................

Улаанбаатар банкинд 2000000 төгрөг

зээлийн хүү 15% ............................

төлөхийг баталж байна.

Гарын үсэг :........................

- 15.

- 16.

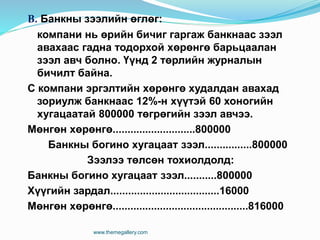

В. Банкны зээлийнөглөг:

компани нь өрийн бичиг гаргаж банкнаас зээл

авахаас гадна тодорхой хөрөнгө барьцаалан

зээл авч болно. Үүнд 2 төрлийн журналын

бичилт байна.

С компани эргэлтийн хөрөнгө худалдан авахад

зориулж банкнаас 12%-н хүүтэй 60 хоногийн

хугацаатай 800000 төгрөгийн зээл авчээ.

Мөнгөн хөрөнгө............................800000

Банкны богино хугацаат зээл................800000

Зээлээ төлсөн тохиолдолд:

Банкны богино хугацаат зээл...........800000

Хүүгийн зардал.....................................16000

Мөнгөн хөрөнгө..............................................816000

www.themegallery.com

- 17.

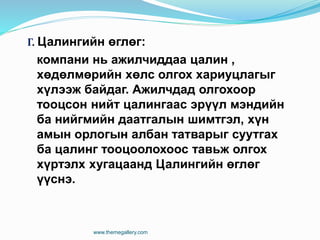

Г. Цалингийн өглөг:

компанинь ажилчиддаа цалин ,

хөдөлмөрийн хөлс олгох хариуцлагыг

хүлээж байдаг. Ажилчдад олгохоор

тооцсон нийт цалингаас эрүүл мэндийн

ба нийгмийн даатгалын шимтгэл, хүн

амын орлогын албан татварыг суутгах

ба цалинг тооцоолохоос тавьж олгох

хүртэлх хугацаанд Цалингийн өглөг

үүснэ.

www.themegallery.com

- 18.

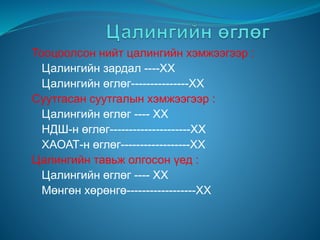

Тооцоолсон нийт цалингийнхэмжээгээр :

Цалингийн зардал ----ХХ

Цалингийн өглөг---------------ХХ

Суутгасан суутгалын хэмжээгээр :

Цалингийн өглөг ---- ХХ

НДШ-н өглөг---------------------ХХ

ХАОАТ-н өглөг------------------ХХ

Цалингийн тавьж олгосон үед :

Цалингийн өглөг ---- ХХ

Мөнгөн хөрөнгө------------------ХХ

- 19.

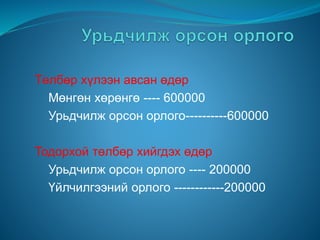

Төлбөр хүлээн авсанөдөр

Мөнгөн хөрөнгө ---- 600000

Урьдчилж орсон орлого----------600000

Тодорхой төлбөр хийгдэх өдөр

Урьдчилж орсон орлого ---- 200000

Үйлчилгээний орлого ------------200000

- 20.

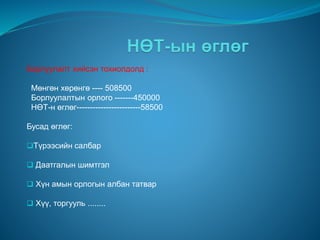

Борлуулалт хийсэн тохиолдолд:

Мөнгөн хөрөнгө ---- 508500

Борлуулалтын орлого -------450000

НӨТ-н өглөг------------------------58500

Бусад өглөг:

Түрээсийн салбар

Даатгалын шимтгэл

Хүн амын орлогын албан татвар

Хүү, торгууль ........

- 21.

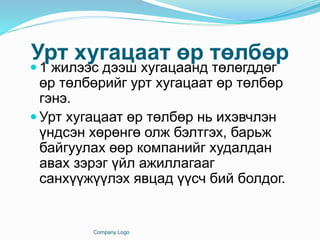

Урт хугацаат өртөлбөр

1 жилээс дээш хугацаанд төлөгддөг

өр төлбөрийг урт хугацаат өр төлбөр

гэнэ.

Урт хугацаат өр төлбөр нь ихэвчлэн

үндсэн хөрөнгө олж бэлтгэх, барьж

байгуулах өөр компанийг худалдан

авах зэрэг үйл ажиллагааг

санхүүжүүлэх явцад үүсч бий болдог.

Company Logo

- 22.

- 23.

Урт хугацаат өртөлбөр буюу бонд

Company Logo

Компани

тодорхой

хугацааны

дараа

тогтоосон

хувийн

хүүтэйгээр

төлөхийг

баталсан бичиг

Бонд нь:

Хөрөнгө

оруулагчдаас

компанид

мөнгө зээлсэн

тухай

баталгаатай

үнэт цаас

- 24.

- 25.

- 26.

Company Logo

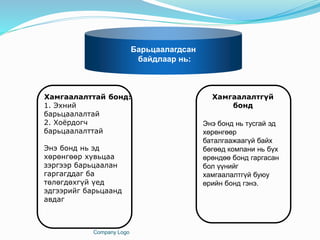

Хамгаалалттай бонд:

1.Эхний

барьцаалалтай

2. Хоёрдогч

барьцаалалттай

Энэ бонд нь эд

хөрөнгөөр хувьцаа

зэргээр барьцаалан

гаргагддаг ба

төлөгдөхгүй үед

эдгээрийг барьцаанд

авдаг

Хамгаалалтгүй

бонд

Энэ бонд нь тусгай эд

хөрөнгөөр

баталгаажаагүй байх

бөгөөд компани нь бүх

өрөндөө бонд гаргасан

бол үүнийг

хамгаалалтгүй буюу

өрийн бонд гэнэ.

Барьцаалагдсан

байдлаар нь:

- 27.

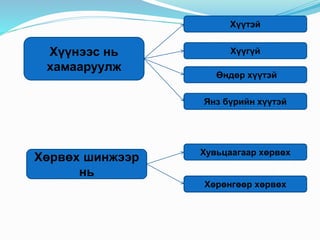

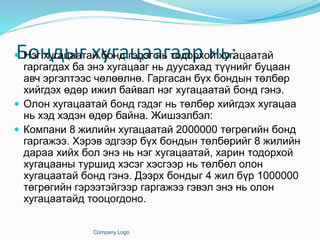

Бондыг хугацаагаар нь:Нэг хугацаатай бонд гэдэг нь тодорхой хугацаатай

гаргагдах ба энэ хугацааг нь дуусахад түүнийг буцаан

авч эргэлтээс чөлөөлнө. Гаргасан бүх бондын төлбөр

хийгдэх өдөр ижил байвал нэг хугацаатай бонд гэнэ.

Олон хугацаатай бонд гэдэг нь төлбөр хийгдэх хугацаа

нь хэд хэдэн өдөр байна. Жишээлбэл:

Компани 8 жилийн хугацаатай 2000000 төгрөгийн бонд

гаргажээ. Хэрэв эдгээр бүх бондын төлбөрийг 8 жилийн

дараа хийх бол энэ нь нэг хугацаатай, харин тодорхой

хугацааны туршид хэсэг хэсгээр нь төлбөл олон

хугацаатай бонд гэнэ. Дээрх бондыг 4 жил бүр 1000000

төгрөгийн гэрээтэйгээр гаргажээ гэвэл энэ нь олон

хугацаатайд тооцогдоно.

Company Logo

- 28.

Бондыг хүүнээс ньхамааруулж:

Company Logo

Өрөө төлөхөд хүндрэлтэй

Болсон мөнгөн орлого дутагдсан

үед компаниуд гаргадаг буюу

Аргацааллын бонд

Бонд эзэмшигчдийн аз туршилтыг

Ихээхэн багасгадаг зах зээлээ

даган хувьсдаг

Хөнгөлөлттэй бонд

Нэрлэсэн хүүтэй

Байна. Хүү нь нэг

Хэвийн

өөрчлөгддөггүй

Өндөр хүүтэй бонд

Янз бүрийн хүүтэй

Хүүгүй бонд

Хүүтэй бонд

- 29.

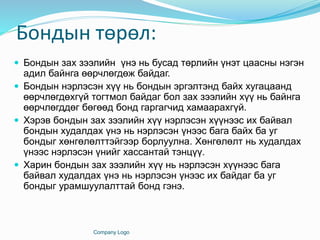

Бондыг эзэмшилтээр нь:

CompanyLogo

Нэргүй

бонд

Нэр

заасан

Компаний

бүртгэлд бонд

эзэмшигчийн

нэр хаягийг

бичиж тараан

хүүг нь зөвхөн

бонд

эзэмшигчид

чекээр төлдөг

бонд юм.

Компани нь

зарим үед бонд

Эзэмшигчийн

нэр хаягийг

бүртгэлд

авахгүйгээр

тэдэнд купон

/тасалбар/

олгодог. Үүнийг

купонтой бонд

гэнэ.

- 30.

Бондыг хөрвөх шинжээрнь:

Company Logo

Бонд нь бонд эзэмшигчийн

шийдвэрээр үнэт металл,

газрын тос зэргийн хөрөнгөөр

солигдож болно. Ийм бондыг

хөрөнгөтэй холбоотой бонд

гэнэ.

Бонд гаргасан компани үйл

ажиллагаа нь амжилттай

сайн явагдаж ихээхэн

хэмжээний ашигтай

ажиллаж байвал өөрийн

үнэт цаасаар хийсэн

хөрөнгө оруулалтаа

эзэмшилт буюу өмчийн үнэт

цаасаар хийгдэх хөрөнгө

оруулалтаар сольж бондыг

хувьцаанд хөрвүүлдэг.

Хувьцаагаар

хөрвөх

Хөрөнгөтэй

холбоотой

- 31.

Бондын төрөл:

Бондынзах зээлийн үнэ нь бусад төрлийн үнэт цаасны нэгэн

адил байнга өөрчлөгдөж байдаг.

Бондын нэрлэсэн хүү нь бондын эргэлтэнд байх хугацаанд

өөрчлөгдөхгүй тогтмол байдаг бол зах зээлийн хүү нь байнга

өөрчлөгддөг бөгөөд бонд гаргагчид хамаарахгүй.

Хэрэв бондын зах зээлийн хүү нэрлэсэн хүүнээс их байвал

бондын худалдах үнэ нь нэрлэсэн үнээс бага байх ба уг

бондыг хөнгөлөлттэйгээр борлуулна. Хөнгөлөлт нь худалдах

үнээс нэрлэсэн үнийг хассантай тэнцүү.

Харин бондын зах зээлийн хүү нь нэрлэсэн хүүнээс бага

байвал худалдах үнэ нь нэрлэсэн үнээс их байдаг ба уг

бондыг урамшуулалттай бонд гэнэ.

Company Logo

- 32.

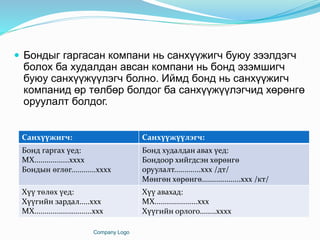

Бондыг гаргасанкомпани нь санхүүжигч буюу зээлдэгч

болох ба худалдан авсан компани нь бонд эзэмшигч

буюу санхүүжүүлэгч болно. Иймд бонд нь санхүүжигч

компанид өр төлбөр болдог ба санхүүжүүлэгчид хөрөнгө

оруулалт болдог.

Company Logo

Санхүүжигч: Санхүүжүүлэгч:

Бонд гаргах үед:

МХ.................хххх

Бондын өглөг............хххх

Бонд худалдан авах үед:

Бондоор хийгдсэн хөрөнгө

оруулалт.............ххх /дт/

Мөнгөн хөрөнгө...................ххх /кт/

Хүү төлөх үед:

Хүүгийн зардал.....ххх

МХ............................ххх

Хүү авахад:

МХ.....................ххх

Хүүгийн орлого........хххх

- 33.

Company Logo

Урт хугацаатөр

төлбөрүүд:

Барьцаат өглөг Урт хугацаат өрийн

бичиг

1-сдээш жилийн

хугацаатай

Хамгийн нийтлэг

байдаг

бонд

- 34.

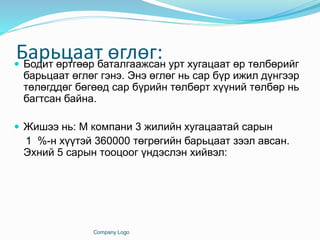

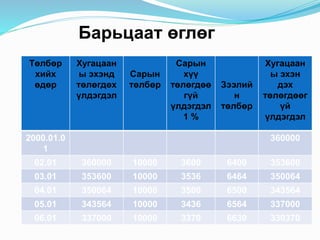

Барьцаат өглөг: Бодитөртгөөр баталгаажсан урт хугацаат өр төлбөрийг

барьцаат өглөг гэнэ. Энэ өглөг нь сар бүр ижил дүнгээр

төлөгддөг бөгөөд сар бүрийн төлбөрт хүүний төлбөр нь

багтсан байна.

Жишээ нь: М компани 3 жилийн хугацаатай сарын

1 %-н хүүтэй 360000 төгрөгийн барьцаат зээл авсан.

Эхний 5 сарын тооцоог үндэслэн хийвэл:

Company Logo

- 35.

- 36.

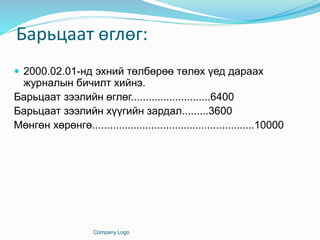

Барьцаат өглөг:

2000.02.01-ндэхний төлбөрөө төлөх үед дараах

журналын бичилт хийнэ.

Барьцаат зээлийн өглөг...........................6400

Барьцаат зээлийн хүүгийн зардал.........3600

Мөнгөн хөрөнгө.......................................................10000

Company Logo

- 37.