1. 2015년 02월 25일 수요일

투자포커스

환헤지 해외투자를 늘리는 US Money

- 유럽유동성 확장의 4가지 기대 효과는 평균회귀 효과, 신호효과, 기대인플레이션 변화, Spill-over effect

- 유럽주식, 하이일드채권 강세로 자산간 평균회귀 발생. 유럽경제지표개선과 맞물려 긍정적 신호효과도 강화.

3월부터는 기대인플레 변화, 포트폴리오 교체효과 나타날 것으로 예상

- 환헤지형 유럽주식 ETF로 자금유입 집중. 유럽 변화를 긍정적으로 보지만 유로약세 피하겠다는 심리 때문

- 미국의 금리인상, 약한 유로화자산 수요, 환헤지 유럽투자 증가로 유로화 강세 속도는 기대보다 약할 것

오승훈. 769.3803 oshoon99@daishin.com

산업 및 종목 분석

정유업: 신호와 소음의 구분이 필요한 시점

- 최근 정제마진 회복세 시현. 그 원인은? 1) 미국 공급차질 2) 동절기 수요 3) 저유가 수요자극

- 미국의 공급차질 발생: 일시적인 요인들이 대부분(미국 동부 한파 + 정유사 파업)

- 미국 정제설비 가동차질에 따른 원유재고 증가세는 가속: 유가하향 압박 요인

- 다만, 저유가로 인한 수요 자극 가능성은 중장기 관점에서 긍정적인 신호

- 구조적 정제마진 강세를 논하기에는 아직 이름. 일시적인 소음은 제거하고 봐야할 듯

윤재성. 769.3362 js_yoon@daishin.com

현대해상: 손해율 개선을 통해 2015년 이후 실적 개선 전망

- 투자의견 매수, 목표주가 39,500원 유지

- 우리는 현대해상을 손해보험업종 최선호 종목으로 제시함. 자동차보험 손해율 개선, 일반보험 손해율 정상

화, 위험손해율 안정화 전망. 그리고 실적 개선의 Key인 장기보험의 갱신비중이 2015년 이후 경쟁사 대비

높을 것으로 예상되어 실적 개선의 가시성이 높다고 판단되기 때문

- 동사는 2015년 순이익 가이던스로 2,500억원을 제시하였음. 우리는 동사 가이던스 대비 장기 손해율 및

투자수익률에 대해 낙관적으로 전망하고 있으며 2015년 순이익을 2,670억원으로 전망하고 있음

강승건. 769.3096 cygun101@daishin.com

2. 2

투자포커스

환헤지 해외투자를 늘리는

US Money

오승훈

02.769.3803

oshoon99@daishin.com

※ 유럽 유동성 확장의 기대효과 4가지

유럽 유동성 확장을 통해 기대할 수 있는 것은 평균회귀, 신호효과, 기대인플레이션, Spill-over effect

등 네가지이다. ECB의 국채매입 선언 이후 평균회귀(Mean reversion)와 신호효과(Signaling effect)는

이미 글로벌 자산시장에서 나타나고 있다.

평균회귀는 자산군내, 자산국간 뒤쳐져있던 자산군의 수익률 회복을 의미한다. 1월 중순 이후 선진국

주식중 유럽주식이 압도적인 수익률을 보이고 있으며, 채권 중 하이일드채권의 강세, 상품중 유가의 반

등이 수익률 평균회귀를 대표하고 있다. 또한 자산매입 선언은 유럽 경기지표의 회복과 맞물려 유럽

경기 개선에 대한 긍정적인 신호효과를 주고 있다. 3월 자산매입이 시작되면 포트폴리오 교체에 따른

Spill-over effect와 하락을 멈춘 기대인플레이션의 상승을 기대할 수 있다.

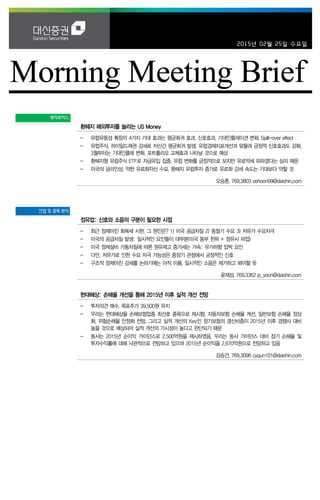

※ 환헤지 유럽 ETF로 자금유입 급증 : 유럽은 OK, 유로화는 NO

2015년 자금유입 상위 ETF의 특징은 유럽 및 미국제외 선진국(EAFE) 주식 모두Hedged ETF에 돈이

몰리고 있다는 점이다. Hedged ETF는 해당통화에 환노출을 시키지 않고 해당통화 매도로 환헤지를

한다는 의미이다. WisdomTree Europe Hedged ETF의 경우 유로화 매도를 통해 환헤지를 하고 투자

수익률만을 취하는 구조이다. Hedged ETF로 자금이 몰린 이유는 투자대상국 주가의 상승 가능성을

높게 보지만 환율 변동위험(유로약세)은 피하겠다는 심리 때문이다. 결국 Hedged ETF의 자금유입 증

가는 유럽 등 미국이외 지역 주가의 상승 가능성을 높게 보지만 달러강세, 유로약세 흐름이 쉽게 꺽이

지 않을 것이라는 점을 반영하고 있다.

※ 유로화와 유럽증시 정의 상관관계 약화 예상

높았던 유로화와 유럽증시의 상관관계가 역으로 돌아선 것은 이전과 다른 조건이 형성되고 있기 때문

이다. 우선 미국의 금리인상 연내 실시될 가능성이 높아 달러강세 심리가 쉽게 꺽이지 않고 있다. 둘

째, 약한 유로화 자산 수요도 영향을 주는 것으로 판단한다. 3월부터 ECB의 자산매입 이후 포트폴리

오 교체에 따른 spill-over effect가 확인되겠지만 남유럽 국채 매입 등 유로화 자산에 집중되었던

2012년과는 다른 흐름이 나타날 가능성이 높다. 마지막으로 유럽에 대한 개선 기대가 높지만 이전과

달리 해외투자자가 환노출이 아닌 환헤지 형태(유로화 매도)로 유럽증시에 유입되는 것도 유로화 강세

를 제한하는 요인이 될 것으로 보인다. 미국의 금리인상, 약한 유로화자산 수요, 환헤지 유럽투자

증가로 유로화 강세 속도는 기대보다 약할 것으로 예상한다.

그림 1. 유럽주식 ETF 환율노출 vs. 환율헤지 총수익률 비교 그림 2. 유럽주식 ETF 환율노출 vs. 환율헤지 자금유입 비교

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

1.80

1.90

2.00

80

90

100

110

120

130

140

150

160

170

180

12.1 12.5 12.9 13.1 13.5 13.9 14.1 14.5 14.9 15.1

Vanguard FTSE Europe ETF Fund(환노출)

WisedomTree Europe Hedged Equity ETF(환헤지)

달러/유로 환율(우)

-2,000

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

12.1 12.7 13.1 13.7 14.1 14.7 15.1

(백만달러)

Vanguard FTSE Europe ETF Fund(환노출)

WisedomTree Europe Hedged Equity ETF(환헤지)

주: 각ETF는 총수익률기준으로 2012.1.3일을 100으로 재산정

자료: Bloomberg, 대신증권 리서치센터

자료: Bloomberg, 대신증권 리서치센터

3. 3

Issue & News

정유업

신호와 소음의

구분이 필요한 시점

윤재성

769.3362

js_yoon@daishin.com

투자의견

Overweight

비중확대, 유지

최근 정제마진 회복세 시현. 그 원인은?

- 최근 복합정제마진(Spot 및 당사 추정기준, OSP인하효과 감안하지 않음) 회복세 시현 중.

3Q14기준 7.6$/bbl → 4Q14기준 9.5$/bbl → 지난주 기준 11.4$/bbl까지 개선됨. 참고로, 당

사 복합정제마진 기준으로 9~11$/bbl 수준이 정유사 BEP로 추정됨

- 1) 미국의 공급 차질로 인한 글로벌 공급부담 일시적으로 완화 2) 동절기 수요 3) 저유가 하

에서 수요자극 발생 등에 따른 요인인 것으로 판단

미국의 공급차질 발생: 일시적인 요인들이 대부분

1) 미국 동부 한파: 일부 설비 가동중단 및 운송차질 발생 + 난방수요 발생

- 미국 동부 소재 정제설비가 심각한 한파의 영향으로 가동률이 80% 이하 수준에 그치고 있는

것으로 파악됨(Energy News Today, 2/20일). 해안 결빙으로 인한 원유하역 난항 및 일부

설비 트러블 때문이며, 정유제품 운송 또한 차질이 발생되고 있음

- 반면, 한파로 인한 난방유 수요는 증가하는 추세. 결론적으로 미국 동부의 수요공급 밸런스

악화로 인해 유럽의 차익거래 물량이 미국 동부로 유입되고 있는 상황

2) 정유사 파업: 15개 정제설비 파업에 돌입

- 미국 정유사 파업은 2/1일부터 9개 정제설비에서부터 시작됨. 2/22일 현재 추가적으로 6개

의 정제설비가 파업에 동참해 현재는 총 15개의 정제설비가 파업에 돌입한 것으로 파악됨

- 업계에서는 미국 생산량의 20%가 감축될 것으로 예상하고 있으며, 이를 감안하면 1월 기준

88% 수준에 달하는 미국 정제설비 가동률이 2월부터는 80%를 하회할 가능성도 높음

⇒ 단기적으로 1) 미국 정제설비 가동률 하향에 따른 정유제품 순수출 추세 약화 및 2) 미국 동

부 지역의 공급 이슈로 인한 유럽 차익거래 물량 유입은 글로벌 공급 부담 경감을 의미. 이는

결국 아시아 정제마진 강세 요인. 다만, 일시적인 요인임을 감안할 필요 있음

미국 정제설비 가동차질에 따른 원유재고 증가세는 가속

- 미국 상업원유 재고 4.26억bbl로 80년 래 최고치를 기록. 이는 미국 정유사 가동률 하향에

따른 영향. 최근의 가동률 하향 추세를 감안하면 추가적인 미국 원유재고 상승 가능성은 존재함

- 미국 한파 및 파업이 단기간에 종료된다고 하더라도 원유재고 증가 요인은 여전함. 3~5월

석유수요의 비수기에 진입하기 때문. 이에 따라 정제설비의 다수가 정기보수에 돌입. 이는 원유

재고의 추가 상승 요인이며, 원유 재고 증가는 단기적으로 유가 하향 압박 요소로 작용할 전망

다만, 저유가로 인한 수요 자극 가능성은 중장기 관점에서 긍정적인 신호

- 2014년 10월 이후 미국 자동차 주행거리 및 휘발유 수요가 비수기임에도 불구하고 약 7년

래 최고치까지 상승. 저유가에 따른 수요 자극이 나타나고 있다고 판단됨

구조적 정제마진 강세를 논하기에는 아직 이름. 일시적인 소음은 제거하고 봐야할 듯

- 중장기 측면에서 유가의 바닥 지지 및 저유가의 수요자극 가능성 증대에는 동의하기 때문에

Overweight 의견 유지하나, 단기적으로는 보수적인 관점에서 정제마진 추이를 지켜봐야 할 것

으로 판단함. 미국의 일시적인 공급 차질 및 계절적 수요로 인한 영향을 감안하면 단기적으로

정제마진은 고점에 근접한 것으로 판단되기 때문

- 또한 올해 예정된 98만b/d의 CDU 증설 중에서 73%에 달하는 71.7만b/d의 설비(UAE

Ruwais 30만b/d + 인도 IOC 41.7만b/d)가 1Q15에 가동(Ruwais 2/5일 생산시작, IOC 1/2일

시운전 시작)에 돌입했기 때문에 상반기 정유제품 공급부담이 일시에 해소되기는 어려울 것으

로 전망함

Rating & Target

종목명 투자의견 목표주가

SK이노베이션 Buy 120,000원

S-Oil Buy 70,000원

GS Buy 52,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.7 21.4 12.9 -17.2

상대수익률 7.9 21.2 18.0 -17.6

-45

-40

-35

-30

-25

-20

-15

-10

-5

0

5

50

60

70

80

90

100

110

14.02 14.05 14.08 14.11 15.02

(%)(pt) 정유산업(좌)

Ralative to KOSPI(우)

4. 4

Results Comment

현대해상

(001450)

손해율 개선을 통해 2015

년 이후 실적 개선 전망

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 39,500

유지

현재주가

(15.02.24) 27,100

손해보험업종

투자의견 매수, 목표주가 39,500원 유지

- 투자의견 매수, 목표주가 39,500원 유지. 2015년 예상 BPS 대비 1.2배 수준임

- 2013년 이후 감소하던 이익이 2014년을 저점으로 증가할 것으로 전망되며 손해율 개선을 통해

현실화 될 수 있을 것으로 전망됨

- 2014년 보험료 인상의 영향이 반영되며 자동차보험 손해율이 개선될 것이고 일반보험 손해율의

정상화, 그리고 위험손해율의 안정으로 실적 개선이 2015년부터 가시화될 것으로 전망

- 2014년 순이익은 2,333억원으로 2013년대비 3.1% 감소하였음. 원인은 손해율 상승으로 일반

5.8%p, 자동차 1.6%p, 장기위험 6.3%p 등 손해율이 전년대비 상승하였음

- 동사는 2015년 순이익 가이던스로 2,500억원을 제시하였으며 우리는 충분히 달성 가능한 수준

으로 평가함

- 우리는 현대해상을 손해보험업종 최선호 종목으로 제시함. 실적 개선의 Key인 장기보험의 갱신

비중이 2015년 이후 경쟁사 대비 높을 것으로 예상되어 실적 개선의 가시성이 높다고 판단되기

때문임

2015년 순이익 가이던스 2,500억원(별도기준) 제시

- 원수보험료 2.3% 성장(일반 -0.4%, 장기 2.5%, 자동차 2.9%), 인담보 신계약 월평균 69억원

- 손해율 0.6%p↓(일반 2.3%p↓, 자동차 4.8%p↓, 장기 0.6%p↑), 사업비율 0.3%p↑

- 투자수익률 3.5% 수준, 별도기준 순이익 2,500억원, 2013년 순이익 2,333억원 대비 7.1% 증가

제시(세전이익은 18.4% 증가)

- 우리는 동사 가이던스 대비 장기 손해율 및 투자수익률에 대해 낙관적으로 전망하고 있으며

2015년 순이익을 2,670억원으로 전망하고 있음

2014년 12월 순이익 153억원, 2014년 연간 순이익 2,333억원 시현

- 12월 순이익은 153억원으로 법인세 환급 약 300억원의 영향으로 이익을 시현하였음

- IBNR 추가적립 및 계절성의 영향으로 자동차 및 장기위험 손해율이 상승하여 합산비율이

108.9% 수준까지 급등하였으며, 하이카다이렉트 손상차손 130억원이 반영되며 투자수익률은

3.4%을 시현, 세전이익은 157억원 적자를 시현하였음

- 2014년 순이익은 2,333억원으로 연초 가이던스 대비 6.8% 미달하였음. 투자수익률은 가이던스

3.54%대비 크게 상승한 3.91%를 시현하였지만 손해율이 계획보다 1.7%p 상승하였기 때문임

- 하지만 인담보 신계약 성장은 초과 달성하였음. 가이던스는 월평균 67억원이었지만 보장성 판매

집중 전략과 2014년 12월 절판효과의 영향으로 월평균 71억원을 시현하였음

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY12A FY13A 2014A 2015F 2016F

경과보험료 9,467 7,443 10,413 10,720 11,020

보험영업이익 11 -34 -233 -222 -246

투자영업이익 612 346 568 623 690

세전순이익 458 284 291 356 399

총당기순이익 344 211 235 270 302

지배지분순이익 342 210 235 270 296

EPS 4,257 3,475 2,921 3,354 3,686

PER 7.5 8.8 9.3 8.1 7.4

BPS 26,535 25,302 29,340 32,002 35,200

PBR 1.2 1.2 0.9 0.8 0.8

ROE 17.6 13.4 10.7 10.9 11.0

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 현대해상, 대신증권 리서치센터

KOSPI 1976.12

시가총액 2,423십억원

시가총액비중 0.20%

자본금(보통주) 45십억원

52주 최고/최저 32,400원 / 24,900원

120일 평균거래대금 61억원

외국인지분율 34.19%

주요주주 정몽윤 외 4 인 22.16%

트러스톤자산운용 외 1 인 9.57%

주가수익률(%) 1M 3M 6M 12M

절대수익률 8.0 1.3 -15.7 -5.4

상대수익률 5.8 1.4 -12.3 -6.7

-15

-10

-5

0

5

10

18

20

22

24

26

28

30

32

34

14.02 14.05 14.08 14.11 15.02

(%)(천원) 현대해상(좌)

Relative to KOSPI(우)

6. 6

▶ 최근 5 일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

SK 하이닉스 94.5 1.2 GS리테일 87.1 -9.1 제일모직 122.8 5.1 NAVER 65.6 -4.6

POSCO 62.1 2.8 삼성화재 69.8 -10.0 GS 리테일 67.2 -9.1 현대중공업 53.4 -6.3

LG 화학 61.4 1.1 삼성생명 56.1 -3.4 삼성전자 65.4 0.4 LG디스플레이 37.9 -5.1

현대모비스 45.3 3.5 하나금융지주 44.8 4.3 신한지주 36.5 2.1 현대글로비스 30.2 0.0

삼성에스디에스 45.1 10.7 NAVER 33.2 -4.6 기아차 33.6 2.9 대림산업 28.2 -1.1

현대차 41.5 2.8 현대홈쇼핑 27.5 0.4 두산인프라코어 32.0 9.6 현대미포조선 26.4 -7.0

KB 금융 34.3 2.9 OCI 14.4 3.9 LG 이노텍 26.5 0.5 LG화학 26.1 1.1

현대글로비스 30.6 0.0 삼성전자 13.5 0.4 하나금융지주 24.9 4.3 현대모비스 24.0 3.5

한국전력 26.1 -2.9 현대차2우B 12.8 -1.8 현대홈쇼핑 23.4 0.4 삼성물산 21.6 2.3

삼성전기 26.1 2.8 아모레G 11.2 2.0 GS 건설 22.0 4.9 SK하이닉스 21.4 1.2

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 2/24 2/23 2/17 2/16 2/13 02월 누적 15년 누적

한국 100.8 134.2 -17.0 146.0 168.7 710 -323

대만 -- -- -- -- 427.8 2,064 4,208

인도 -- -- -- -0.3 60.9 249 3,128

태국 -- -1.3 -67.4 -46.4 -4.1 79 -49

인도네시아 -- 54.9 12.8 48.4 100.9 623 642

필리핀 12.0 14.1 5.9 10.0 36.9 345 874

베트남 5.6 0.0 0.0 0.0 6.0 36 40

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.