2015년 11월 9일월요일

투자포커스

[주간전망] KOSPI 변곡점에서 나타난 네가지 변화

- KOSPI 단기추세 변화 임박. 리스크에 대한 경계심 확대 필요

- 미국 증시보다 여타 금융시장 / 신흥국 증시 / 상품가격 변화가 중요.

- 그 이유는 1) 연내 미국 금리인상 가능성 확대, 2) 리스크 지표들의 반등, 3) 외국인, 8주만에 선물 매도전

환, 4) 기술적 지표들의 Negative Divergence 발생

- 이번주 KOSPI 하락변동성 경계. KOSPI 2,020p(120, 200MA)가 단기 추세의 중요 분기점

이경민. Kmlee337@daishin.com

Macro Issue

금리인상 방아쇠에 손가락을 얹다

- 미 10월 비농업부문 취업자수는 전월대비 27.1만명 증가로 8월과 9월 부진을 상쇄하는 큰 상승폭을 기록.

실업률은 완전고용 수준으로 평가되는 5.0%에 도달

- 이번 10월 고용지표 서프라이즈는 미국의 12월 금리인상에 당위성을 부여해줌과 동시에 연준에 대한 신뢰

의 추가 하락을 막아줄 수 있는 상징적인 계기가 될 것으로 판단

- 9월 FOMC 이후 약 2개월간 되돌림을 보여온 신흥국 통화가치, 다시 하락 국면으로 진입한 것으로 판단

박형중. econ4u@daishin.com

산업 및 종목 분석

롯데쇼핑: 아쉬운 본업의 경쟁력

- 투자의견 매수, 목표주가 275,000원 유지

- 3분기 총매출액과 영업이익은 각각 7조 7,187억원(yoy +6.9%), 1,953억원(yoy -35.9%) 으로 백화점, 대

형마트 국•내외 사업 모두 부진

- 장기적으로 주가와 실적 저점은 올해가 될 것으로 보이나 본연의 경쟁력 회복으로 이익이 의미 있게 증가

하는 시기는 경영권 분쟁이 종료 이후로 판단

유정현. cindy101@daishin.com

롯데하이마트: 높은 기저 효과로 실적 부진

- 투자의견 매수 유지, 목표주가 75,000원으로 하향, 목표주가 하향은 예상을 하회하는 3Q 실적과 Target

P/E를 15배에서 13배로 낮춘데 따른 것임

- 3분기 매출액과 영업이익은 각각 1조633억원(+4.6%YoY), 562억원(-2.3%YoY)으로 지난해 일회석 이익

기저 영향으로 영업이익 부진

- 낮은 기저와 소비 진작 정책 등으로 4Q 실적 개선 전망

유정현. cindy101@daishin.com

현대백화점: 성공적인 출점 전략으로 영업이익 증가 구조 진입

- 투자의견 매수, 목표주가 200,000원 유지

- 3분기 총매출액과 영업이익은 각각 1조 1,447억원(yoy +10%), 700억원(yoy +0.1%) 으로 7개 분기 만에

영업이익 증가 구조 진입

- 4Q 출발 호조, 10월 판교점 영업이익률 3% 달성 추정

유정현. cindy101@daishin.com

2.

2

CJ CGV: 중국박스오피스 51% 성장, CGV M/S 2.3%로 확대

- 투자의견 매수 유지, 목표주가 2016년 EPS 적용시점 변경으로 120,000원(+9%)으로 상향

- 3분기 연결기준 매출액 3,581억원(+16% YoY), 영업이익 390억원(+15% YoY)으로 실적 컨센서스 부합

- 중국 공격적 확장에도 기존 사이트 이익개선으로 영업이익 개선, 16년부터 연결영업이익 기여 시작 전망,

김윤진. yoonjinkim@daishin.com

DGB금융: 예상치 상회했지만 아쉬움이 많은 실적

- 투자의견 매수 유지, 목표주가 15,000원 유지

- 3분기 순익은 812억원으로 우리예상치 소폭 상회. 휴면예금 관련 세금 환급 효과 353억원 등 일회성 이익

발생 때문. 이를 대손충당금 추가 적립과 유가증권 매각익 미실현에 활용하면서 보수적으로 손익 관리

- NIM이 5bp 하락해 5개분기 동안 46bp나 하락했지만 7월을 기점으로 월중 NIM이 상승 추세를 보이고 있

어 4분기에는 3~4bp 반등 예상. 다만 이는 일시적일 가능성 높은 편

- 자산건전성 개선 추세도 더딘 상황. 당분간 대손비용이 큰폭 감소할 가능성은 낮다고 판단

최정욱, CFA. cuchoi@daishin.com

BNK금융: 뛰어난 Franchise Value. 여기에 NIM과 건전성 두마리 토끼를 잡은 실적

- 투자의견 매수 유지, 목표주가 20,000원 유지

- 3분기 순익은 1,480억원으로 컨센서스에 부합. 비이자이익은 다소 부진했지만 경남은행 NIM이 6bp나 상

승했고 경남 및 부산은행의 요구불예금이 5% 이상씩 증가하면서 지역 기반의 franchise value 입증

- BNK캐피탈의 한일월드 이슈도 마무리 국면. 3분기 76억원의 손실 인식. 4분기 120~130억원 추가 인식시

관련 손실 우려는 완전히 소멸될 전망

- BNK그룹이 PF로 참여한 해운대 엘시티의 분양 호조가 2016년 대출성장률에 기여 예상. 2016년 EPS가

적어도 8% 이상 상승 가능해 이익 개선 모멘텀 부각 기대

최정욱, CFA. cuchoi@daishin.com

광주은행: 이익 개선 기대에 신뢰감을 높일 수 있을 정도의 좋은 실적

- 투자의견 매수 유지, 목표주가 11,500원 유지

- 3분기 순익은 120억원으로 예상치 상회. 명예퇴직 실시에 따른 판관비 증가에도 불구하고 대규모 충당금

환입 영향에 기인

- 중소기업 위주의 높은 성장률과 저원가성예금 증가로 NIM이 1bp 상승했고 원화대출이 5%나 증가해 이자

이익이 개선된 점도 실적 개선에 기여. 반면 높은 성장세로 보통주자본 비율이 소폭이나마 계속 하락

- 자산건전성 개선 추세 지속에 따라 당분간 대손비용 하향 안정화 계속될 전망. 2016년부터는 실적 안정성

이 보다 확고해질 전망

최정욱, CFA. cuchoi@daishin.com

JB금융: 전북은행 부진 지속. 증권사 인수 관련 불확실성도 계속

- 투자의견 시장수익률 유지, 목표주가 7,000원 유지

- 3분기 순익은 314억원으로 컨센서스 소폭 상회. 광주은행 순익이 예상보다 양호했기 때문

- 광주은행 호실적, 캐피탈 예상치 수준이었던 반면 전북은행은 순익이 152억원에 그쳐 저조한 수준이 지속

- 유상증자에 따른 dilution과 LIG투자증권 입찰제안서 제출로 투자심리 위축 중. 인수가 상승 우려도 부각

- 그룹 보통주자본비율 추가 하락. 공격적인 증권사 M&A보다는 자본비율 관리가 더 중요한 때라고 판단

최정욱, CFA. cuchoi@daishin.com

파트론: 3Q리뷰 - 호실적 시현, 카메라모듈의 변화에 수혜

- 15년 3분기 실적(연결)은 당사 및 시장 예상치를 상회, 호실적으로 판단.

- 삼성전자의 스마트폰 출하량 증가로 파트론의 안테나, 카메라모듈 중심으로 매출이 증가하면서 마진율이 큰

폭으로 개선. 전분기대비 매출(2,204억원)은 19.3%, 영업이익(198억원)은 217.7% 증가 시현

- 16년 1분기 이후에 갤럭시 S7 출시 효과, 진동 모터 및 스마트폰향 액세서리 등 신규 매출 증가에 힘입어

2016년 연간 매출과 영업이익은 전년대비 13.1%, 32% 증가 예상

박강호. john_park@daishin.com

3.

3

원익IPS: 3Q15 리뷰- 4분기에 아파도 회복 빠를 것

- 투자의견 매수 유지. 목표주가 14,000원으로 하향 조정. 2015년 및 2016년 EPS를 각각 -17%, -40% 조정했기 때

문. 주요 고객사의 반도체 투자 속도에 따른 우려 반영

- 목표 PER은 18.5배 유지. 동사의 성장 전략 유효하기 때문, (1) 원익 그룹 내 반도체 사업 가치 개선하는 방향으로

구조 개편, (2) 장비 신제품 개발 지속, (3) 해외 경쟁사 대비 빠른 점유율 확장

- 3Q15: 연결 및 별도 영업이익 435억원, 340억원으로 사상 최대 수준. 반도체용 장비와 자회사 특수가스 실적 견조

- 4Q15: 비수기 진입. 영업이익은 연결 및 별도 기준 각각 137억원, 57억원 전망. 가스 공급 장치와 디스플레이 장비

로 실적의 하방 경직성 확보

김경민, CFA. clairekim@daishin.com

4.

4

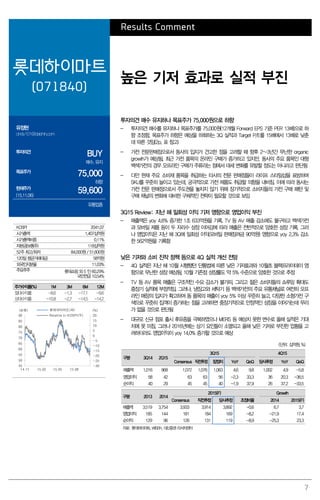

투자포커스

[주간전망] KOSPI 변곡점

에서나타난 네가지 변화

이경민

kmlee337@daishin.com

※ 미국 고용지표 서프라이즈, 흔들리지 않은 미국 증시

- 지난 주말 미국 고용지표는 양적, 질적인 측면에서 모두 예상을 크게 상회. 연내 미국 금리인상

가능성은 더욱 높아짐. 미국 증시는 금융주 강세에 힘입어 혼조세로 마감

※ 수렴/정체 이후 발산국면 임박. KOSPI 향배는?

- KOSPI 오랜기간 동안 정체/박스권 등락을 거침에 따라 단기추세 형성 임박. 국내외 여건은 리스

크에 민감하게 반응할 필요가 있음을 시사.

- 미국 증시보다는 여타 금융시장, 신흥국 증시, 상품가격 변화가 중요. 자세한 내용은 다음과 같음

1) 글로벌 정책공조 기대감 약화. 연내 미국 금리인상 가능성

2) 리스크 지표들의 반등 : 미국 금리인상 우려감 반영 중. 글로벌 금융시장의 변곡점 임박

3) 외국인, 8주만에 선물 매도전환 : 수급의 선행성. 외국인 수급변화 가능성

4) 기술적 지표들의 Negative Divergence : 단기 추세반전 시사

※ [주간전망] 하락변동성 경계. KOSPI 2,020가 중요 분기점

- 이번주 KOSPI는 하락변동성을 경계해야 할 것

- 만만치 않은 국내외 부담 속에 중국의 수출입지표 쇼크가 신흥국 증시의 불확실성 증폭 요인이

될 수 있기 때문

- 120일, 200일선과 박스권 하단이 위치한 KOSPI 2,020p가 단기 추세의 중요 분기점

엇갈린 미국 달러 인덱스와 아시아 통화지수 외국인 선물 매매의 선행성. 11 월 첫째주, 외국인 8 주만에 선물 매도전환

106

108

110

112

114

90

91

92

93

94

95

96

97

98

99

100

101

달러인덱스(좌)

JP모건 아시아통화지수(우)

(P) (P)

1,800

1,850

1,900

1,950

2,000

2,050

2,100

2,150

2,200

(2)

0

2

4

6

8

10

12

1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 9.1 10.1 11.1

외국인 현물 누적 순매수(좌)

외국인 선물 누적 순매수(좌)

KOSPI(우)

(조원) (p)

선물매수전환

지수 고점

현물 매도전환

선물매도전환

지수 저점

선물매도

전환 가능성

자료: CEIC, 대신증권 리서치센터 자료: WiseFn, 대신증권 리서치센터

5.

5

Macro 금리인상 방아쇠에손가락을 얹다

박형중

econ4u@daishin.com

미 10월 고용 서프라이즈, 연준 12월 금리인상에 당위성을 부여

- 미 10월 비농업부문 취업자수는 전월대비 27.1만명 증가로 8월과 9월 부진을 상쇄하는 큰 상승

폭을 기록. 실업률은 완전고용 수준으로 평가되는 5.0%에 도달함

- 이번 10월 고용지표 서프라이즈는 미국의 12월 금리인상을 시장이 받아들일 수 있도록 당위성

을 부여해줌과 동시에 연준에 대한 신뢰의 추가 하락을 막아줄 수 있는 상징적인 계기가 될 것으

로 판단

- 앞으로 남은 연말동안 연준의 과제는 기존의 입장대로 12월에 금리인상을 단행하고 유동성 흡수

에 대한 명확한 가이드라인을 제시하는 일일 것임

신흥국 통화, 다시 약세 국면으로

- 9월 FOMC 이후 약 2개월간 되돌림을 보여온 신흥국 통화가치는 다시 하락 국면으로 접어들었

음. 최근의 신흥국 통화가치 반등은 ‘미 금리인상 연기’라는 큰 변수를 반영한 상황이었기 때문

- 중국의 성장둔화와 미 통화정책 정상화 사이에서 신흥시장이 겪는 경기와 금융시장 영향 간 괴

리가 지속 확대되어갈 것으로 본다면 향후 상당기간 신흥국에 대해서는 보수적으로 접근할 필요

가 있을 것임

- ECB와 BoJ가 시장의 예상대로 추가 양적완화 등 추가적인 금융완화 정책을 제시할 경우 글로벌

금융시장에 유동성을 공급하면서 미 통화정책에 따른 신흥국 금융시장의 불안을 상쇄해주는 역

할을 기대해볼 수는 있을 것임. 다만, US의 통화정책 정상화에 따른 신흥 금융시장 불안을 Non-

US 선진국의 완화적 통화정책이 충분히 상쇄시켜주지 못할 가능성을 염두에 두어야 함

그림1. 미 고용시장, 연준 12월 금리인상을 지지

0

50

100

150

200

250

300

350

400

450

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

8.5

12 13 14 15

(천명)(%) 비농가취업자수 증감(우)

실업률(좌)

자료: BLS, 대신증권 리서치센터

6.

6

Results Comment

롯데쇼핑

(023530)

아쉬운 본업의경쟁력

유정현

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

275,000

유지

현재주가

(15.11.06)

234,000

유통업종

투자의견 매수와 목표주가 275,000원 유지

- 투자의견 매수와 목표주가 275,000원(2016년 EPS 기준 Target P/E 14배 적용) 유지. Target

P/E 14배는 KOSPI 평균 PER 11배에 지배구조 개선에 대한 premium 30%를 적용한 것임

- 지배구조 개선에 대한 기대감으로 회복되었던 주가는 경영권 분쟁이 다시 불거지면서 하락. 현재

상황에서는 실적 보다는 경영권과 관련된 새로운 뉴스에 따라 주가의 변동성이 커질 수 있음. 그

러나 분쟁 해소에 다소 시간이 걸릴 것으로 예상되며 본업의 실적 개선도 당장 기대하기 어려워

당분간 주가는 지루한 흐름이 전개될 것으로 전망

3Q15 실적 Review: 백화점, 대형마트 국·내외 사업 모두 부진

- 총매출액과 영업이익은 각각 7조 7,187억원(yoy +6.9%), 1,953억원(yoy -35.9%) 기록. 백화점

총매출액은 yoy 3.4% 증가했으나 영업이익이 yoy 39.4% 감소했고, 대형마트 총매출액은 yoy

2.5% 증가했으나 영업이익이 60억원에 불과해 매우 부진한 실적 기록

- 2Q 동사의 백화점 기존점 성장률은 -1.4%를 기록. MERS 여파 이후 8~9월 추석 특수가 기대치

에 미치지 못하며 기존점 성장률이 예상보다 하회. 이에 따라 지난 상반기와 마찬가지로 지난 해

4Q에 시행한 자산유동화 4개 점포의 임차료 부담이 크게 증가하며 수익성 대폭 악화

- 2Q 마트 기존점 성장률은 -0.1%를 기록. 신선식품 부문이 +7% 성장하며 선전했지만 2Q부터 시

작된 매입 구조 변경 영향과 해외 부문 적자 확대 등 부진이 지속되어 영업이익은 yoy 87.2% 감

소함(해외 부문 영업적자 3Q15 -350억원 vs. 3Q14 -270억원)

- 코리아세븐(편의점) 매출액은 30.2% 성장. 그러나 경쟁사 대비 높은 담배 매출 비중과 3Q부터

VAN사 리베이트 미수취로 영업이익은 9% 증가에 그침. 영업이익률은 경쟁사의 4.5% 대비 낮은

1.7% 기록. 양호한 실적을 기대했던 하이마트도 시장 기대치에 못 미치는 실적을 기록하면서 백화

점과 할인점 사업부를 제외한 기타 사업부 영업이익도 yoy 22.4% 감소

본업의 경쟁력 약화가 아쉬움

- 백화점과 대형마트의 기존점 성장률이 경쟁사 대비 낮은 것으로 집계되며 전반적으로 효율이 낮게

나타남. 또한 중국 할인마트 사업의 구조조정에도 불구하고 영업적자가 줄지 않는 점이 실적 개선

의 걸림돌로 작용하고 있음

- 현재 진행 중인 경영권 분쟁이 예상보다 길어질 경우 장기적으로 동사의 경쟁력이 크게 약화될 수

있음. 그러나 동사는 총수일가의 개혁 방향과 속도에 따라 구조적 비효율성의 개선의 여지가 많아

장기적으로 주가와 실적 저점은 올해가 될 것으로 보임. 올해 백화점부터 홈쇼핑까지 대부분의 유

통 채널에서 큰 폭의 실적 부진을 겪음에 따라 내년부터 이익은 완만히 늘어날 것으로 예상되나 본

연의 경쟁력 회복으로 이익이 의미 있게 증가하는 시기는 경영권 분쟁이 종료 이후로 판단

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 6,983 7,228 7,333 7,488 7,488 7.2 3.6 7,800 5.3 4.2

영업이익 305 202 275 266 195 -35.9 -3.6 213 23.5 46.8

순이익 252 65 158 151 18 -90.8 -72.5 87 흑전 906.9

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 28,212 28,100 29,322 29,451 29,451 0.0 -0.4 4.8

영업이익 1,485 1,188 1,026 720 951 32.1 -20.0 -20.0

순이익 788 527 491 444 367 -17.3 -33.2 -30.3

자료: 롯데쇼핑, WISEfn, 대신증권 리서치센터

KOSPI 2041.07

시가총액 7,369십억원

시가총액비중 0.57%

자본금(보통주) 157십억원

52주 최고/최저 303,000원 / 204,500원

120일 평균거래대금 242억원

외국인지분율 16.97%

주요주주 신동빈 외 18 인 63.97%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -13.3 5.4 -9.3 -16.6

상대수익률 -15.5 4.0 -6.5 -20.9

-35

-30

-25

-20

-15

-10

-5

0

5

10

180

200

220

240

260

280

300

320

14.11 15.02 15.05 15.08

(%)(천원) 롯데쇼핑(좌)

Relative to KOSPI(우)

7.

7

Results Comment

롯데하이마트

(071840)

높은 기저효과로 실적 부진

유정현

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

75,000

하향

현재주가

(15.11.06)

59,600

유통업종

투자의견 매수 유지하나 목표주가 75,000원으로 하향

- 투자의견 매수를 유지하나 목표주가를 75,000원(12개월 Forward EPS 기준 PER 13배)으로 하

향 조정함. 목표주가 하향은 예상을 하회하는 3Q 실적과 Target P/E를 15배에서 13배로 낮춘

데 따른 것임(2p. 표 참고)

- 가전 전문판매점으로서 동사의 입지가 견고한 점을 고려할 때 향후 2~3년간 무난한 organic

growth가 예상됨. 최근 가전 품목의 온라인 구매가 증가하고 있지만, 동사의 주요 품목인 대형

백색가전의 경우 오프라인 구매가 주류라는 점에서 대세 변화를 유발할 정도는 아니라고 판단됨

- 다만 현재 주요 소비재 품목을 취급하는 타사의 전문 판매점들이 라이프 스타일샵을 표방하며

SKU를 꾸준히 늘이고 있는데, 궁극적으로 가전 제품도 취급할 의향을 내비침. 이에 따라 동사는

가전 전문 판매점으로서 주도권을 놓치지 않기 위해 장기적으로 소비자들의 가전 구매 패턴 및

구매 채널의 변화에 대비한 구체적인 전략이 필요할 것으로 보임

3Q15 Review: 지난 해 일회성 이익 기저 영향으로 영업이익 부진

- 매출액은 yoy 4.6% 증가한 1조 633억원을 기록. TV 등 AV 매출 감소에도 불구하고 백색가전

과 모바일 제품 등이 두 자리수 성장 이어감에 따라 매출은 전반적으로 양호한 성장 기록. 그러

나 영업이익은 지난 해 3Q에 일회성 이익(모바일 판매장려금 90억원) 영향으로 yoy 2.3% 감소

한 562억원을 기록함

낮은 기저와 소비 진작 정책 등으로 4Q 실적 개선 전망

- 4Q 실적은 지난 해 10월 시행됐던 단통법에 따른 낮은 기저효과와 10월초 블랙프라이데이 영

향으로 무난한 성장 예상됨. 10월 기존점 성장률도 약 5% 수준으로 양호한 것으로 추정

- TV 등 AV 품목 매출은 구조적인 수요 감소가 불가피. 그리고 젊은 소비자들의 쇼루밍 확대도

중장기 실적에 부정적임. 그러나, 냉장고와 세탁기 등 백색가전의 주요 유통채널로 여전히 오프

라인 매장의 입지가 확고하여 동 품목의 매출이 yoy 5% 이상 꾸준히 늘고, 다양한 소형가전 구

색으로 꾸준히 집객이 증가하는 점을 고려하면 중장기적으로 안정적인 성장을 이어가는데 무리

가 없을 것으로 판단됨

- 대규모 신규 점포 출시 후유증을 극복하였으나 MERS 등 예상치 못한 변수로 올해 실적은 기대

치에 못 미침. 그러나 2016년에는 상기 요인들이 소멸되고 올해 낮은 기저로 부진한 업황을 고

려하더라도 영업이익이 yoy 14.0% 증가할 것으로 예상

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 1,016 968 1,072 1,076 1,063 4.6 9.8 1,002 4.9 -5.8

영업이익 58 42 63 63 56 -2.3 33.3 36 20.3 -36.5

순이익 40 29 45 45 40 -1.9 37.9 26 37.2 -33.5

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 3,519 3,754 3,933 3,914 3,892 -0.6 6.7 3.7

영업이익 185 144 181 184 169 -8.2 -21.9 17.4

순이익 129 96 126 131 119 -8.9 -25.3 23.3

자료: 롯데하이마트, WISEfn, 대신증권리서치센터

KOSPI 2041.07

시가총액 1,407십억원

시가총액비중 0.11%

자본금(보통주) 118십억원

52주 최고/최저 84,000원 / 51,600원

120일 평균거래대금 58억원

외국인지분율 11.03%

주요주주 롯데쇼핑 외 5 인 60.29%

국민연금 10.54%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -8.6 -1.3 -17.1 -9.6

상대수익률 -10.8 -2.7 -14.5 -14.2

-30

-25

-20

-15

-10

-5

0

5

10

15

20

45

50

55

60

65

70

75

80

85

90

14.11 15.02 15.05 15.08

(%)(천원) 롯데하이마트(좌)

Relative to KOSPI(우)

8.

8

Results Comment

현대백화점

(069960)

성공적인 출점전략으로

영업이익 증가 구조 진입

유정현

cindy101@daishin.com

투자의견

BUY

매수, 유지

목표주가

200,000

유지

현재주가

(15.11.06)

131,500

유통업종

투자의견 매수와 목표주가 200,000원 유지

- 투자의견 매수와 목표주가 200,000원(2016년 EPS 기준 PER 13배) 유지

- 대규모 출점 이벤트 소멸 후 오히려 비용에 대한 우려, 그리고 경기 불확실성 등으로 주가는 부진

한 흐름 지속. 그러나 3Q 실적에서도 나타났듯이 동사의 이익 관리 능력이 뛰어나고 효율적인 출

점 전략으로 비우호적인 경기 상황에서도 마진 방어가 가능한 것으로 보임. 4Q부터 본격적으로

이익 회수기에 접어들고 valuation도 부담 없는 수준으로 매수 의견 유지

3Q15 실적 Review: 7개 분기 만에 영업이익 증가 구조 진입

- MERS 여파, 예상보다 부진한 추석 특수로 7~9월 백화점 업계 평균 기존점 성장률이 -1.0%로

저조했음에도 불구하고 2월 김포아울렛과 8월 판교점 오픈에 힘입어 3Q 총 매출액은 yoy 10%

증가한 1조 1,447억원을 기록함

- 영업이익은 700억원으로 yoy +0.1% 증가. 당초 판교 출점에 따른 비용 부담 우려가 있었으나

판교점이 프리미엄 식품관 효과, 그리고 주변 경쟁 상권 대비 우월한 MD 등을 바탕으로 초반 집

객에 성공했고, 효과적인 비용 통제로 양호한 이익 수준을 달성함. 이로써 7개 분기 만에 영업이

익이 다시 증가하는 구조에 진입. 다만 순이익은 보유 중이었던 판교 알파돔시티 PEF 2% 지분

(152억원)에 대한 보수적 회계처리로 시장 컨센서스를 다소 하회. 이는 추후 환입 가능성 있음

4Q 출발 호조, 10월 판교점 영업이익률 3% 달성 추정

- 10월 코리아 블랙프라이데이 행사 효과로 10월 상반월 매출액은 yoy +20%에 달했음. 이 때문에

10월 기존점 성장률은 9% 남짓으로 추정되며 4Q 출발이 나쁘지 않은 상황임. 무엇보다 김포아

울렛과 마찬가지로 판교점도 개점 직후부터 이익에 기여하고 있는 것으로 파악되어 긍정적임. 판

교점의 10월 영업이익률은 3% 수준으로 추정

- 판교 알파돔시티 복합쇼핑몰 개장에 따라 올해 약 129억원, 내년 약 300억원의 감가상각비 부담

이 증가하나 올해 킨텍스점과 내년 대구점의 인테리어 비용의 감가상각 연한이 종료됨에 따라 판

교점 개점에 따른 실질적인 비용 부담은 크지 않은 상황임. 향후 돌발적인 경기 변수가 없다면 올

해 4Q와 2016년 영업이익은 각각 yoy 9%, 25% 증가할 것으로 예상

- 2015년 2월 김포 아울렛을 시작으로 5월 디큐브시티, 8월 판교 복합쇼핑몰, 그리고 하반기 가든

파이브를 비롯, 2016년 송도 프리미엄 아울렛 등 연속적인 신규 출점으로 2년간 영업면적은 기존

대비 37% 증가 전망. 동사가 이익 관리 능력이 뛰어나고 지난 해 11월부터 백화점 기존점 성장

률이 줄곧 (-)였다는 점을 고려하면 베이스도 낮아 실적 개선 가시성이 매우 뚜렷한 것으로 판단

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 355 387 395 402 398 12.1 2.7 528 22.4 32.9

영업이익 70 70 71 74 70 0.1 -15.3 133 8.9 89.4

순이익 43 53 57 55 50 35.7 -16.9 100 19.6 128.8

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 1,534 1,552 1,680 1,713 1,709 -0.2 1.2 10.1

영업이익 393 364 366 369 365 -1.1 -7.5 0.4

순이익 299 268 280 281 267 -5.1 -10.2 -0.6

주: 순매출액 기준임

자료: 현대백화점, WISEfn, 대신증권 리서치센터

KOSPI 2041.07

시가총액 3,077십억원

시가총액비중 0.24%

자본금(보통주) 117십억원

52주 최고/최저 166,500원 / 116,000원

120일 평균거래대금 126억원

외국인지분율 35.14%

주요주주 정지선 외 3 인 36.08%

국민연금 9.36%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -5.1 -14.9 -9.9 0.8

상대수익률 -7.4 -16.0 -7.1 -4.4

-15

-10

-5

0

5

10

15

20

25

90

100

110

120

130

140

150

160

170

180

14.11 15.02 15.05 15.08

(%)(천원) 현대백화점(좌)

Relative to KOSPI(우)

9.

9

Results Comment

CJ CGV

(079160)

중국박스오피스 51% 성장,

CGV M/S 2.3%로 확대

김윤진

yoonjinkim@daishin.com

투자의견

BUY

매수, 유지

목표주가

120,000

상향

현재주가

(15.11.06)

107,000

엔터테인먼트업종

투자의견 매수, 목표주가 120,000원(+9% 상향)

- 목표주가 120,000원 = 2016년 EPS 3,420원 * 목표 PER 35배 적용

- 목표주가 상향: 2016년 EPS로 적용 시점 변경. 목표 PER 동일

3분기 실적 컨센서스 부합

- 3분기 연결기준 매출액 3,581억원(+16% YoY), 영업이익 390억원(+15% YoY) 기록

- 1)국내 매출액 증가와, 2)연결 자회사 실적 개선으로 영업이익 증가

- 중국: 공격적 확장에 따른 초기비용 발생에도 기존 사이트 이익 개선으로 영업이익 개선

(1Q15 -11억원, 2Q15 +15억원, 3Q15 +23억원)

(실적) 꾸준한 한국 실적과 개선되는 해외 실적

- 한국 실적은 직영관 증가로 꾸준한 성장 예상

- 중국 매출액 성장에 따른 판관비 비중 빠르게 하락, 손익개선 이어질 것

- 베트남 또한 상영관 증가로 손익 개선 전망

- 2016년 매출액 1.4조원(14% YoY), 영업이익 996억원(+31% YoY) 추정

(중국) 약속된 성장, 가능성 높은 손익 개선

- 연말 64개 사이트 운영 -> 2016년 95개 -> 2018년 150개 운영 예상

- 기존 사이트 손익 개선과 비중 증가로 신규 사이트 비용 커버 시작

- 2016년부터 연결 영업이익 기여하기 시작할 것으로 전망

-중국 박스오피스 +57% YoY, CGV M/S 2.3%로 +0.3%p 증가

(밸류에이션) 별도 1.5조원 + 해외 1.0조원

- 별도기준 순이익 750억원 가능 * PER 20배 = 1.5조원

- 해외사업은 상영관당 가치를 할인하여 적용 = 1.0조원

(2018년 해외 상영관 200개 * 50억원, 국내 사이트당 가치 약 180억원)

- 해외사업 할인요소는 1)2018년에 대한 현가할인과, 2)국내 대비 낮은 지배력 반영

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 308 278 358 360 358 16.3 28.6 293 13.3 -18.0

영업이익 34 9 39 43 39 15.0 352.7 13 144.2 -66.4

순이익 24 11 26 30 32 35.1 184.1 14 흑전 -56.4

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 916 1,039 1,192 1,180 1,187 0.6 13.5 14.3

영업이익 52 52 73 90 75 -16.3 1.1 44.4

순이익 13 17 52 56 67 20.1 31.3 301.7

자료: CJ CGV, WISEfn, 대신증권 리서치센터

KOSPI 2041.07

시가총액 2,264십억원

시가총액비중 0.18%

자본금(보통주) 11십억원

52주 최고/최저 131,000원 / 47,000원

120일 평균거래대금 201억원

외국인지분율 14.61%

주요주주 CJ 외 1 인 39.04%

국민연금 11.82%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -8.5 -13.0 34.8 127.7

상대수익률 -10.8 -14.2 39.0 116.0

0

20

40

60

80

100

120

140

160

180

36

46

56

66

76

86

96

106

116

126

136

14.11 15.02 15.05 15.08

(%)(천원) CJ CGV(좌)

Relative to KOSPI(우)

10.

10

Results Comment

DGB 금융

(139130)

예상치상회했지만 아쉬움

이 많은 실적

최정욱, CFA

cuchoi@daishin.com

박찬주

cjpark04@daishin.com

투자의견 BUY

매수, 유지

목표주가 15,000

유지

현재주가

(15.11.06) 10,900

은행업종

투자의견 매수, 목표주가 15,000원 유지

- 목표주가는 2015년말 추정 BPS 20,816원 대비 목표 PBR 0.7배를 적용해 산출

- DGB금융 3분기 순익은 전년동기대비 8.6% 증가한 812억원으로 우리예상치를 소폭 상회.

다만 이는 휴면예금 관련 세금 환급 353억원 효과에 주로 기인. 예상치 못한 일회성 이익

발생으로 선제적으로 대손충당금을 추가 적립했고, 유가증권 매각익도 가급적 미실현하면서

대손충당금과 비이자이익이 다소 부진했지만 이는 보수적인 손익 관리의 영향으로 이해

- 3분기에도 NIM이 5bp 추가 하락해 2014년 2분기 이후 5개 분기 만에 NIM이 46bp나 하락.

그나마 다행스러운 것은 7월을 기점으로 월중 NIM이 반등 추세를 보였다는 점임

- 그룹 대손비용은 640억원으로 다소 큰폭 증가했는데 보수적인 충당금 정책에 따른 추가 충

당금 적립 150억원을 제외해도 경상 충당금은 500억원 내외로 추정되어 2011~2013년의

낮은 충당금 수준으로 복원되지 않고 있음. 이는 신규 연체와 실질 NPL 순증 규모가 좀처

럼 감소하지 않는 등 자선건전성 개선이 더디기 때문

- 3분기 주요 일회성 요인으로는 DGB생명 인수에 따른 공정가치차액 상각 82억원, 휴면예금

세금 환급 353억원(세후), 보수적 추가 충당금 150억원, 유가증권 매각익 미실현 및 이연

100억원, 해외지점 외환환산손 50억원, 추석상여금 70억원 및 캐피탈·생명의 일시적 판

관비 증가 등으로 이를 제외한 경상 순이익은 약 650억원 수준으로 하락한 것으로 추정

- 따라서 NIM과 자산건전성 개선이 수반되지 않는 한 동사의 현재 경상 순이익을 기반으로 일회

성 요인들을 추가 감안해도 2016년 순익은 2,800억원을 크게 상회하기가 어려울 것으로 전망.

2016년 순이익은 올해대비 11.1% 감소 예상

- 다만 동사의 경상 ROE가 7.5% 내외이고, 기대배당수익률 3.2%로 배당매력도 양호하다는 점

에서 현 PBR 0.52배는 valuation 매력 상존. 중장기 투자대상으로는 괜찮은 대안으로 평가

급락했던 NIM은 4분기 소폭 반등이 예상되지만 일시적일 가능성 높은 편

- 동사는 3분기에도 NIM이 5bp 하락해 상대적으로 타행보다 NIM 하락 폭이 큰 상황 지속.

2014년 2분기 2.61%에서 2015년 3분기 2.15%로 5개분기 동안 무려 NIM이 46bp나 하락.

물론 7월을 기점으로 월중 NIM이 상승 추세를 보이고 있어 4분기에는 3~4bp 반등 예상

- 그러나 7월 이후 월중 NIM 상승 배경은 1~2분기의 높은 성장률이 3분기에는 다소 둔화된데

다 총대출은 증가한 반면 총수신은 감소하는 등 예대율을 상승시킨 점이 주요 원인이었던 것으

로 분석. 대구은행의 3분기 예대율은 94.9%로 2011년 이후 관리 수준인 95% 내외로 상승해

예대율을 더 높이지 않는 한 NIM 개선이 쉽지는 않을 듯. 게다가 3분기 누적 원화대출금 성장

률이 약 8% 내외에 달하는 등 이미 연간 목표치에 근접해 4분기에도 성장률 관리가 이어지겠

지만 2016년 1분기 이후에는 다시 대출성장률이 크게 높아질 가능성이 높다고 판단

- 적절한 성장률 관리와 대출포트폴리오 mix 조절, 저원가성예금 증가 현황 및 예대율 조절 등에

따라서 향후 NIM 방향성이 결정될 것으로 추정되는데 상황을 좀더 관찰할 필요가 있다고 판단

자산건전성 개선 추세도 더딘 상황. 당분간 대손비용이 큰폭 감소할 가능성 낮다고 판단

- 매·상각전 실질 연체와 고정이하여신은 각각 970억원과 900억원 순증해 전분기보다는

순증 폭이 소폭 감소했지만 여전히 상당한 수준(2011~2014년 분기 평균 순증 규모는

500~600억원에 불과). 3분기 실시한 보수적 충당금 적립은 건전성 재분류 없이 정상과 요

주의 여신에 대해 적립률을 상향해 적립했기 때문에 관련 이슈가 NPL에 미치는 영향은 없

었음. 2013년과 2014년 원화대출 성장률이 각각 10.5%와 15.6%에 달하는 등 고성장을

보였기 때문에 타 시중은행들과는 달리 자산건전성 개선 추세도 더딘 상황으로 판단

- 3분기 총자산대비 대손비용률은 0.50%로 상승. 보수적 추가 충당금 제외시에는 0.4% 내외

로 하락해 절대적 기준에서 높은 수준은 아니지만 현재의 자산건전성을 고려할 때 당분간

대손비용이 큰폭 감소할 가능성은 낮다고 판단

KOSPI 2,041.07

시가총액 1,843십억원

시가총액비중 0.14%

자본금(보통주) 845십억원

52주 최고/최저 14,607원 / 9,620원

120일 평균거래대금 50억원

외국인지분율 70.44%

주요주주

Aberdeen Asset Manangement Asia

Limited 외 2 인 7.01%

삼성생명보험 6.95%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.3 -0.9 -10.3 -25.1

상대수익률 0.8 -2.3 -7.5 -29.0

-35

-30

-25

-20

-15

-10

-5

0

8

9

10

11

12

13

14

15

14.11 15.02 15.05 15.08

(%)(천원) DGB금융지주(좌)

Relative to KOSPI(우)

11.

11

Results Comment

BNK 금융

(138930)

뛰어난Franchise Value.

여기에 NIM과 건전성 두마리

토끼를 잡은 실적

최정욱, CFA

cuchoi@daishin.com

박찬주

cjpark04@daishin.com

투자의견 BUY

매수, 유지

목표주가 20,000

유지

현재주가

(15.11.06) 13,800

은행업종

투자의견 매수, 목표주가 20,000원 유지

- 목표주가는 2015년말 추정 BPS 22,999원 대비 목표 PBR 0.9배를 적용해 산출

- 3분기 그룹 순이익은 1,480억원으로 시장 컨센서스에 부합. 그러나 비이자이익이 다소 부진했던

반면 NIM과 대손충당금은 매우 양호해 질적으로는 상당히 뛰어난 실적으로 평가

- 적격대출 유동화와 공공기관자금 만기 상환, 부동산 PF 감소 등으로 부산은행과 경남은행의 양행

평균 대출성장률은 0.4%에 그쳤지만 부산은행은 NIM이 유지되고, 경남은행은 NIM이 6bp나 상

승하면서 그룹 순이자이익이 2.4%나 증가. 양행 모두 저원가성수신 중에서도 핵심예금이라 볼 수

있는 요구불예금이 5% 이상씩 증가하면서 지역 기반의 franchise value를 입증. 공공기관 등 저

금리 대출 축소 및 저원가예금 증가에 따른 조달비용 감소 등이 NIM 선방의 주요 배경으로 추정

- 경남은행의 충당금 환입과 더불어 부산은행도 자산건전성이 개선되면서 그룹 대손충당금은 410

억원으로 큰폭 감소. 경남은행은 소송 승소 관련 기타충당금 188억원 및 NPL 매각 관련 충당금

188억원 환입 등으로 3분기 대손충당금이 64억원에 불과했고, 부산은행도 기업 상시평가 관련

추가 충당금 57억원 적립에도 불구하고 대손충당금이 198억원에 그쳤음

- 한일월드 렌털채권 관련 손실 인식 및 유가증권 매매익 감소 등으로 비이자이익은 다소 저조했지

만 구조적 핵심이익 기반이 매우 견고하다는 점에서 우려할 필요는 없다고 판단

- 경남은행 수익성 개선에 따라 그룹 이익이 한단계 레벨업되었고, 위험가중자산 증가 폭은 미미해

3분기 그룹 보통주자본비율은 7.30%로 전분기대비 11bp 상승. 위험가중자산 증가 폭은 2분기와

3분기 모두 1.0% 내외에 그쳐 동사의 위험가중자산 관리 노력이 돋보임. 아직은 여전히 자본비

율이 타행대비 낮지만 소폭이나마 보통주자본비율이 상향되고 있는 점은 긍정적인 요인으로 판단

- 한동안 주가 약세를 야기했던 BNK캐피탈의 한일월드 이슈도 마무리 국면. 해약·반납 과정에서

손상차손을 인식할 것으로 추정되는데 3분기 중 약 76억원의 손실을 인식. 현 장부가 상태에서의

렌탈자산 매각가치와 유효 담보 등을 감안시 총 200억원 내외의 손실이 인식될 것으로 추정. 따라

서 4분기 중 120~130억원을 추가 인식할 경우 관련 손실 우려는 완전히 소멸될 전망

- 타행대비 자본비율이 낮다는 점은 단점이지만 이익모멘텀이 뛰어나고 경상 ROE 9.0% 수준의 수

익성 대비 현 PBR이 0.60배에 불과해 가격 매력이 매우 높다는 사실은 이러한 단점을 충분히 상

쇄할 수 있을 전망. 지방은행 중 최선호 종목으로 제시

부산은행과 경남은행 모두 실질 자산건전성이 개선되면서 대손비용이 큰폭 감소

- 부산은행의 매·상각전 실질 연체와 요주의는 각각 1,266억원과 941억원 순증했는데 이는 경남

기업 관련 부동산 PF와 중소기업 상시평가에 따른 외감 및 비외감 업체들에 대해 약 900억원 가

량을 요주의로 재분류했기 때문. 실질 NPL 순증 규모는 304억원으로 대폭 축소. 기업 상시평가

관련해 추가 충당금을 57억원 적립했음에도 불구하고 3분기 대손비용은 198억원으로 큰폭 감소

- 경남은행은 매·상각전 실질 연체가 1,221억원 순증했지만 요주의는 오히려 90억원 순감. 연체

순증분 중에는 거액여신 1곳 557억원이 포함되어 있는데 기적립 충당금과 유효 담보로 커버 가

능해 충당금에 미치는 영향 없을 듯(연내 정리 예정). 실질 NPL은 550억원 순증해 순증 규모 축

소. 소송 관련 기타충당금 환입과 NPL 매각 충당금 환입으로 대손비용이 64억원으로 큰폭 감소

엘시티 분양 호조로 2016년 성장성도 기대. 2016년 EPS는 8% 이상 상승 가능할 전망

- 3분기 성장률이 다소 둔화됐지만(부산은행 YTD 성장률 6.2%, 경남은행 3.6%) BNK그룹이 PF로 참

여한 해운대 엘시티의 분양이 호조를 보이면서 2016년 대출성장률에 다소 기여할 것으로 예상. 분

양자 대부분이 재력가라는 점에서 고객기반 확대의 기회로도 삼을 수 있을 전망. 다만 동사는 지속

적인 보통주자본비율 개선이 필요하다는 점에서 성장과 더불어 자본비율 관리에도 신경써야 할 듯

- 현 수익성을 고려할 때 2016년 순이익은 보수적 기준으로도 5,500억원을 상회할 것으로 추정. 따

라서 2016년 EPS는 적어도 약 8% 이상 상승 가능할 전망. 2016년에도 EPS가 크게 개선되는 몇

안되는 은행 중 하나로서 이익 개선 모멘텀이 부각될 수 있을 것으로 기대

KOSPI 2,041.07

시가총액 3,532십억원

시가총액비중 0.27%

자본금(보통주) 1,280십억원

52주 최고/최저 17,300원 / 12,750원

120일 평균거래대금 105억원

외국인지분율 51.90%

주요주주 국민연금 12.85%

롯데장학재단 외 8 인 12.01%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.7 -6.4 -15.3 -19.5

상대수익률 -3.2 -7.7 -12.7 -23.7

-35

-30

-25

-20

-15

-10

-5

0

9

10

11

12

13

14

15

16

17

18

14.11 15.02 15.05 15.08

(%)(천원) BNK금융지주(좌)

Relative to KOSPI(우)

12.

12

Results Comment

광주은행

(192530)

이익 개선기대에 신뢰감을 높

일 수 있을 정도의 좋은 실적

최정욱, CFA

cuchoi@daishin.com

박찬주

cjpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

11,500

유지

현재주가

(15.11.06)

8,400

은행업종

투자의견 매수, 목표주가 11,500원 유지

- 목표주가는 2015년말 추정 BPS 26,560원대비 목표 PBR 0.4배를 적용해 산출

- 광주은행 3분기 순익은 120억원으로 우리예상치를 상회. 89명 명예퇴직 실시에 따른 301억원의

판관비 증가 부담에도 불구하고 대규모 충당금 환입에 따라 예상치를 상회한 실적을 시현

- 3분기 중 NIM이 소폭 하락할 것으로 예상했지만 2분기에 21%나 증가한 지역기업의 거액 기관

요구불예금이 유지되고 3분기에도 오히려 1.4% 추가 증가해 조달비용률 하락에 기여하고 있고,

상대적으로 금리가 높은 중소기업 위주의 높은 성장률이 지속되면서 NIM이 오히려 1bp 상승. 3

분기도 원화대출이 5.0% 증가해 이자이익이 전분기대비 4.5%나 개선된 점도 실적 개선에 기여

- 주요 일회성 요인으로는 유가증권 감액손(대한전선 등) 23억원, 명예퇴직비용 301억원, 대손충당

금 환입 117억원(광주일보 등) 등으로 이를 제외한 경상 순익은 약 270억원 수준으로 추정. 다만

충당금 환입을 고려해도 3분기 경상 대손비용이 40억원에 불과해 너무 낮기 때문에 상기 추세가

지속되기는 어렵다고 판단. 따라서 현 수준의 분기 경상 순익은 200억원 초반 내외로 판단

- 높은 성장률과 NIM 선방, 건전성 개선에 따른 대손충당금 감소 등 모든 부분의 실적이 양호한 상

황이지만 높은 성장세로 인해 보통주자본비율이 소폭이나마 계속 하락하고 있다는 점은 부담 요

인. 따라서 성장률을 적절히 관리해야 할 것으로 판단. 과거 전북은행도 고성장이 지속되면서 자

본비율이 크게 하락한 점을 상기할 필요가 있을 듯

- 1분기 경남기업 충당금 적립과 3분기 명예퇴직 비용 발생 등의 일회성 요인으로 올해 광주은행

의 연간 순익은 422억원에 그칠 전망(4분기 순익은 기업구조조정 충당금 감안해 60억원으로 추

정). 그러나 2016년 이후에는 보수적인 기준으로도 800억원을 상회하는 실적이 기대되어 ROE는

6%에 근접하거나 상회할 듯. JB금융의 자본비율 고려시 BNK금융의 경남은행 사례와는 달리 JB

금융이 광주은행을 당장 조기에 완전자회사하기는 현실적으로 어려울 것으로 판단. 따라서 펀더

멘털 매력을 고려했을 때 현 PBR 0.32배는 지나치게 저평가된 수준

자산건전성 개선 추세 지속에 따라 2016년부터는 실적 안정성 확고해질 전망

- 광주은행의 3분기 중 매·상각전 실질 연체 순증 규모는 130억원에 그치고, 실질 NPL은 오히려

180억원 순감. 그동안 보수적인 기준에서 충당금을 적립해 왔던 경남기업, 광주일보, 대한전선,

동부건설 등에서 일부 여신은 매각되고, 일부 여신은 건전성이 상향되면서 NPL이 감소했기 때문.

3분기 중 NPL은 순감한 반면 요주의가 순증한 점이 이를 반증. 그러나 이러한 요인들을 제외한

상태에서도 실질 NPL이 거의 순증하지 않았던 것으로 분석

- 자산건전성 개선 추세에 따라 대손비용 하향 안정화 추세 지속 전망. 우리는 동사의 분기 경상 대

손충당금을 약 150억원 내외로 추정하지만 당분간 이를 하회할 가능성 높은 편. 광주은행 2016

년 추정 순이익은 820억원(대손충당금 610억원 가정)으로 건전성 개선 추세가 지속될 경우 실제

순익은 예상치를 상회할 여지가 높다고 판단. 2016년부터는 실적 안정성이 보다 확고해질 전망

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15(F)

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

충전영업이익 30 38 NA 33 7 -76.2 -81.2 61 130.7 753.8

세전이익 6 29 NA 11 16 154.7 -46.6 9 356.2 -45.7

순이익 5 23 10 8 12 134.6 -47.4 6 501.5 -50.0

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

충전영업이익 187 165 NA 140 140 0.0 -11.5 -15.5

세전이익 73 69 NA 56 56 0.0 -6.1 -19.1

순이익 61 52 41 42 42 0.0 -14.5 -19.1

자료: 광주은행, WISEfn, 대신증권 리서치센터

KOSPI 2,041.07

시가총액 431십억원

시가총액비중 0.03%

자본금(보통주) 257십억원

52주 최고/최저 10,800원 / 7,400원

120일 평균거래대금 10억원

외국인지분율 6.08%

주요주주 JB금융지주 외 1 인 56.98%

브이아이피투자자문 6.80%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.9 7.4 4.6 -22.2

상대수익률 7.2 6.0 7.9 -26.2

-40

-35

-30

-25

-20

-15

-10

-5

0

6

7

7

8

8

9

9

10

10

11

11

14.11 15.02 15.05 15.08

(%)(천원) 광주은행(좌)

Relative to KOSPI(우)

13.

13

Results Comment

JB 금융

(175330)

전북은행부진 지속. 증권사

인수 관련 불확실성도 계속

최정욱, CFA

cuchoi@daishin.com

박찬주

cjpark04@daishin.com

투자의견 MarketPerform

시장수익률, 유지

목표주가 7,000

유지

현재주가

(15.11.06) 6,050

은행업종

투자의견 시장수익률, 목표주가 7,000원 유지

- 목표주가는 2015년말 추정 BPS 13,693원대비 목표 PBR 0.5배를 적용해 산출

- JB금융 3분기 순이익은 314억원을 시현해 전분기대비 26.1% 감소했지만 컨센서스를 소폭 상회.

컨센서스 상회의 배경은 광주은행 순익이 120억원을 시현하면서 예상보다 양호했기 때문

- 광주은행은 이익 개선 기대에 신뢰감을 높일 수 있을 정도의 좋은 실적이었던 반면(별도 발간된 광

주은행 3분기 실적코멘트 참조), 전북은행의 경우는 순익이 152억원에 그쳐 저조한 수준이 지속.

전북은행 대손충당금은 전분기대비 감소했지만 NIM이 5bp나 추가 하락해 2014년 4분기 이후의

하락 추세가 계속 이어지고 있음. 따라서 3분기 중 원화대출금이 약 3.0%나 증가했음에도 불구하

고 순이자이익 개선 폭은 매우 미미했음

- 전북은행의 3분기 대손충당금은 129억원으로 전분기보다 57억원 감소했지만 매·상각전 실질

연체와 고정이하여신 순증액은 각각 250억원과 210억원에 달해 자산건전성이 크게 개선되지는

않는 모습. 건전성이 대폭적으로 개선되고 있는 광주은행과는 다른 상황. 다만 광주은행 충당금

감소로 인해 그룹 총자산대비 대손비용률은 0.39%로 큰폭 하락

- 비이자이익도 단기매매증권 관련손실이 약 28억원 발생하면서 투자채권 매각익과 단기매매증권

관련익이 약 36억원 발생했던 2분기대비 크게 부진한 편. 또한 2분기 중 발생했던 법인세비용 감

소 효과 40억원도 소멸되면서 전북은행 순익은 2분기대비 23.6% 감소했음

- 캐피탈의 경우 수입차를 비롯한 신차금융, 중고차 및 렌터카 취급고 증가로 지속적으로 하락하던

M/S가 상승 반전하고 영업수익도 큰폭 증가. 인건비 감소에 따라 판관비도 감소. 대손충당금이

다소 증가하기는 했지만 180억원의 순익을 기록해 기대 수준의 실적을 시현

- 10월 중 약 1,820억원에 달하는 유상증자 결정이 주가 반등을 제약하고 있는데 신주 발행가액이

주당 6,300원으로 할증발행되지만 BPS dilution이 10% 이상으로 워낙 크기 때문. 또한 LIG투자

증권 인수를 위한 최종입찰제안서를 제출했다고 공시하면서 투자심리도 위축되고 있는 중. 게다

가 LIG투자증권 인수전에 예상외로 희성그룹이 참가하면서 인수가 상승 우려도 커지고 있음

- 현 PBR 0.44배로 절대적 수준은 낮지만 가격 매력이 부각되기에는 어려운 상황으로 판단

그룹 보통주자본비율 추가 하락 중. 공격적인 증권사 M&A 보다는 자본비율 관리가 더 중요

- 3분기 그룹 보통주자본비율은 6.85%로 전분기대비 18bp 하락해 7%를 하회. 높은 대출성장률로

인해 위험가중자산은 약 3.9% 증가한 반면 순익 부진으로 보통주자본 증가 폭은 미미했기 때문

- 유상증자에 따른 자본확충 효과를 감안해도 보통주자본비율은 7.5%로 상승하는데 그치고, 증권

사 인수 추진시에는 자본비율과 레버리지비율이 다시 악화될 것으로 전망. 만약 금번 증자가 자본

적정성 개선이 아닌 증권사 M&A를 위한 목적이라면 투자자들의 실망이 배가될 공산이 큼

- 국내 경기 지표 부진이 지속될 것으로 예상되는 데다 미국 금리인상에 따른 국내 시장금리 상승

가능성이 높아지고 있고, 이에 따른 기업구조조정 및 가계부채 부실화 우려가 이슈화되고 있는 현

상황에서는 공격적인 증권사 M&A 보다는 자본비율 관리가 더 중요한 때라고 판단

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15(F)

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

충전영업이익 53 123 NA 111 88 67.3 -28.6 99 145.8 11.9

세전이익 25 68 NA 43 53 110.3 -21.9 17 -96.6 -67.4

순이익 16 42 29 29 31 92.7 -26.1 12 -97.7 -62.7

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

충전영업이익 118 199 NA 440 429 -2.4 68.4 116.2

세전이익 47 580 NA 169 169 0.0 1,136.1 -70.8

순이익 30 549 111 104 104 0.0 1,724.9 -81.1

KOSPI 2,041.07

시가총액 765십억원

시가총액비중 0.06%

자본금(보통주) 633십억원

52주 최고/최저 7,200원 / 5,730원

120일 평균거래대금 28억원

외국인지분율 14.89%

주요주주 브이아이피투자자문 13.02%

삼양바이오팜 외 3 인 11.07%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.0 -6.9 -13.6 -4.0

상대수익률 -0.5 -8.2 -10.9 -8.9

-15

-10

-5

0

5

10

15

5

5

6

6

7

7

8

14.11 15.02 15.05 15.08

(%)(천원) JB금융지주(좌)

Relative to KOSPI(우)

14.

14

Results Comment

파트론

(091700)

3Q리뷰 :호실적 시현,

카메라모듈의 변화에 수혜

박강호

john_park@daishin.com

투자의견

BUY

매수, 유지

목표주가

12,500

유지

현재주가

(15.11.06)

9,690

가전 및 전자부품업종

투자의견 ‘매수(BUY)’ 및 목표주가 12,500원 유지

- 15년 3분기 실적(연결)은 당사 및 시장 예상치를 상회, 호실적으로 판단. 삼성전자의 스마트

폰 출하량 증가로 파트론의 안테나, 카메라모듈 중심으로 매출이 증가하면서 마진율이 큰 폭

으로 개선. 전분기대비 매출(2,204억원)은 19.3%, 영업이익(198억원)은 217.7% 증가 시현

- 3분기 카메라모듈의 매출이 18.9%(qoq) 증가, 이는 삼성전자의 갤럭시노트5 및 엣지플러스,

중저가 스마트폰 출하량 증가에 기인. 8M, 13M 중심의 후면용 카메라모듈의 매출도 증가하

여 전면용 카메라모듈의 가격하락 분을 상쇄한 점도 긍정적으로 평가

- 또한 연결법인의 매출 확대, 원가개선으로 별도대비 연결 영업이익 개선 폭이 크게 나타남.

영업이익은 별도가 18%(qoq) 증가, 연결 법인은 흑자로 전환(-52억원에서 64억원으로)하여

전사(연결)는 217.7% 증가

- 15년 4분기는 전통적으로 비수기(12월 가동률 하락, 재고조정 예상)로 매출과 이익은 전분

기대비 감소 예상. 그러나 16년 1분기 이후에 갤럭시 S7 출시 효과, 진동 모터 및 스마트폰

향 액세서리 등 신규 매출 증가에 힘입어 2016년 연간 매출과 영업이익은 전년대비 13.1%,

32% 증가 예상

- 16년 1분기 실적 개선과 갤럭시S7향 기대감으로 현 주가 수준에서 비중 확대 전략 유효. 투

자 포인트는

16년 스마트폰의 차별화는 카메라모듈에서 시작, 파트론의 수혜 예상으로 16년 영업이익

(713억원)은 32.1% 증가 추정

- 1) 카메라모듈의 평균판매단가 상승으로 16년 실적은 타휴대폰 부품업체대비 양호할 전망.

프리미엄급 스마트폰 전면용 카메라모듈은 화소 수 상향 및 듀얼 카메라 채택 가능성, 후면

용은 8M 및 13M급 중저가 모델에서 점유율 증가로 16년 카메라모듈 매출은 14.3% 증가

한 6,687억원으로 추정

- 2) 삼성전기의 진동모터 사업 매각으로 일부 반사이익 기대, 지문인식센서 모듈 및 액세서리

매출 증가로 카메라모듈, 안테나 이외의 사업 비중이 확대되면서 스마트폰 시장의 성장이

둔화된 가운데 양호한 매출 증가가 2016년 이후에 가능하다고 판단

- 3) 16년 연간 매출과 영업이익은 9,148억원(14.3% yoy), 713억원(32.1% yoy)으로 추정. 스

마트폰의 외형적 차별화가 카메라모듈 중심으로 진행되는 점도 긍정적으로 평가. 15년 해외

법인의 수익성 체질 개선 및 신규 사업의 매출 비중 확대가 전체 이익 증가로 연결될 전망

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 173 185 209 215 220 27.2 19.3 202 -1.5 -8.4

영업이익 12 6 15 18 20 61.0 217.7 14 4.8 -30.2

순이익 10 2 14 17 17 72.0 645.0 12 74.4 -28.2

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 1,100 770 799 802 809 0.9 -30.0 5.1

영업이익 135 66 49 54 54 0.8 -50.9 -18.5

순이익 106 48 40 42 42 0.6 -54.3 -13.1

자료: 파트론, WISEfn, 대신증권 리서치센터

KOSDAQ 694.21

시가총액 525십억원

시가총액비중 0.26%

자본금(보통주) 27십억원

52주 최고/최저 15,200원 / 6,790원

120일 평균거래대금 133억원

외국인지분율 15.90%

주요주주 김종구 외 7 인 25.47%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.5 1.4 -16.1 9.5

상대수익률 -5.2 9.2 -19.5 -16.1

-60

-40

-20

0

20

40

60

5

7

9

11

13

15

17

14.11 15.02 15.05 15.08 15.11

(%)(천원) 파트론(좌)

Relative to KOSDAQ(우)

15.

15

Results Comment

원익 IPS

(030530)

3Q15리뷰: 4분기에 아파도 회복 빠를 것

김경민, CFA

clairekim@daishin.com

투자의견

BUY

매수, 유지

목표주가

14,000

하향

현재주가

(15.11.06)

9,860

반도체업종

투자의견 매수 유지. 목표주가 18,500원에서 14,000원으로 하향 조정

- 원익IPS의 목표 주가 산정 시 12개월 Forward(선행) EPS 758원에 목표 PER 18.5배 적용

- 2015년 3분기 실적이 사상 최대 수준을 기록했지만, 4분기 이후 실적에 대한 우려로 목표주가를

하향 조정. 2015년 및 2016년 EPS를 각각 -17%, -40% 조정했기 때문. 주요 고객사가 반도체

생산시설의 신규 증설보다 기존 시설의 미세 공정 전환 및 생산 효율화에 중점을 둘 것으로 전망

되어, 원익IPS의 2016년 매출 증가율이 한자릿수로 둔화될 것으로 예상되기 때문. 또한 디스플레

이용 장비 매출 비중의 증가(2015년 16%, 2016년 28%)로 2016년 별도 기준 영업이익률이

2015년보다 하락할 가능성을 고려했기 때문

- 목표 PER은 18.5배 유지. 이는 전방 산업 환경 변화에도 불구하고 동사는 2016년에 성장 전략을

변함 없이 추진하여 외부 변수에 따른 실적 영향을 최소화할 것으로 예상되기 때문, (1) 원익 그룹

내 반도체 부문의 사업 가치를 개선하는 방향으로 구조 개편 전개, (2) 장비 신제품의 개발 지속,

(3) 해외 경쟁사 대비 빠른 점유율 확장

3Q15: 연결 및 별도 영업이익 435억원, 340억원으로 사상 최대 실적 달성

- 이번 분기 실적은 2010년 ㈜아토와 ㈜아이피에스의 합병 이후 사상 최대 수준. 연결 기준 매출과

영업이익은 각각 2,256억원(+106%QoQ, +85%YoY), 435억원(+241%QoQ, +148%YoY) 기록.

별도 기준 매출과 영업이익은 각각 1,739억원, 340억원, 영업이익률 20% 달성

- 원익IPS 본사의 DRAM용 미세 공정 전환 장비 및 NAND용 증착 장비 매출이 견조한 가운데, 연결

자회사 원익머트리얼즈에서도 특수 가스 신제품 매출 시현으로 전년 대비 견조한 실적 달성

4Q15: 비수기 진입. 가스 공급 장치와 디스플레이 장비로 실적의 하방 경직성 확보

- 4분기 영업이익은 연결 및 별도 기준으로 각각 137억원, 57억원 전망. 3분기 대비 대규모 감익 원

인은 (1) 4분기가 비수기로 주요 고객사의 반도체 투자가 일단락되고, (2) 비메모리 반도체용 장비

매출이 기존 추정치를 하회할 것으로 전망되기 때문

- 가스 공급 장치와 디스플레이 장비는 4분기 매출의 30%, 45%를 기록하며 실적의 하방 경직성을

확보하는 데 기여할 것

- 가스 공급 장치는 지난 3년(2012~2015년)간 연평균 15%의 꾸준한 매출 성장 기록. 반도체와 디

스플레이 신규 증설 뿐 아니라 기존 시설의 유지보수 시에 반드시 필요한 장치이기 때문. 한편 디

스플레이 장비는 반도체 장비 대비 계약 기간이 길고 현금화 속도가 느리지만 OLED 설비 투자

확대에 힘입어 매출 기여도는 장기적으로 꾸준히 증가할 것으로 전망

(단위: 십억원, %)

구분 3Q14 2Q15

3Q15 4Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 122 109 221 207 226 84.5 106.1 141 -30.3 -37.5

영업이익 18 13 44 39 43 147.6 241.3 14 -62.0 -68.4

순이익 12 10 31 24 20 65.4 99.8 18 50.3 -8.1

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 423 557 653 671 632 -5.9 31.7 13.3

영업이익 55 92 112 117 99 -15.6 66.7 7.9

순이익 27 47 77 81 67 -16.7 70.6 44.2

주: 원익머트리얼즈 포함한 연결 기준 실적/ 자료: 원익IPS, WISEfn, 대신증권 리서치센터

KOSDAQ 694.21

시가총액 794십억원

시가총액비중 0.40%

자본금(보통주) 40십억원

52주 최고/최저 16,150원 / 8,840원

120일 평균거래대금 138억원

외국인지분율 18.68%

주요주주 원익 외 12 인 23.61%

주가수익률(%) 1M 3M 6M 12M

절대수익률 6.3 -21.1 -15.0 -28.3

상대수익률 5.5 -15.0 -18.5 -45.1

-70

-60

-50

-40

-30

-20

-10

0

10

7

8

9

10

11

12

13

14

15

16

17

14.11 15.02 15.05 15.08

(%)(천원) 원익IPS(좌)

Relative to KOSDAQ(우)

17

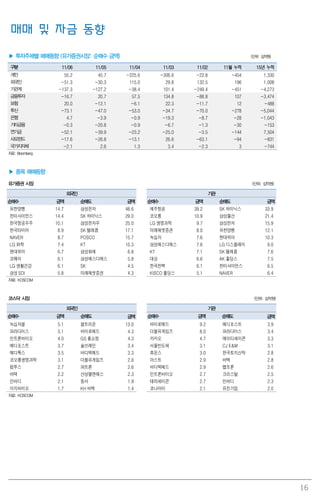

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

NAVER 108.2 4.5 SK텔레콤 227.4 -4.8 엔씨소프트 72.8 14.2 삼성전자 201.8 -3.3

아모레퍼시픽 75.2 -1.1 삼성전자우 188.8 -2.8 현대차 72.0 3.8 삼성물산 82.0 -5.1

삼성SDI 65.1 0.5 SK 64.4 -3.0 POSCO 42.2 1.4 NAVER 75.2 4.5

한국항공우주 58.6 3.8 POSCO 52.4 1.4 제주항공 39.2 0.0 유한양행 43.9 5.7

KCC 44.0 -0.2 삼성전자 51.6 -3.3 현대모비스 38.9 4.4 SK하이닉스 40.7 -3.0

유한양행 38.8 5.7 롯데케미칼 36.6 0.4 기아차 34.3 2.0 현대해상 33.8 -3.8

한화테크윈 35.5 -3.1 삼성에스디에스 34.9 1.0 KB 손해보험 21.0 4.0 LG생활건강 33.6 0.2

현대해상 34.9 -3.8 KT 25.4 1.2 LG 20.8 0.1 삼성SDI 33.4 0.5

한국타이어 34.0 12.0 KT&G 23.9 -2.6 삼성전자우 20.8 -2.8 삼성에스디에스 26.3 1.0

현대차 32.8 3.8 한미약품 20.1 40.8 LG 전자 18.7 -2.2 삼성생명 22.8 -4.4

자료: KOSCOM 자료: KOSCOM

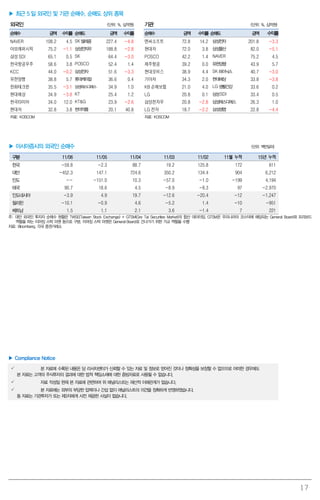

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 11/06 11/05 11/04 11/03 11/02 11월 누적 15년 누적

한국 -59.8 -2.3 88.7 19.2 125.8 172 611

대만 -452.3 147.1 724.6 350.2 134.4 904 6,212

인도 -- -151.0 10.3 -57.0 -1.0 -199 4,194

태국 90.7 18.6 4.5 -8.9 -8.3 97 -2,970

인도네시아 -3.9 4.9 19.7 -12.6 -20.4 -12 -1,247

필리핀 -10.1 -0.9 4.6 -5.2 1.4 -10 -951

베트남 1.5 1.1 2.1 3.6 -1.4 7 221

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

![2015년 11월 9일 월요일

투자포커스

[주간전망] KOSPI 변곡점에서 나타난 네가지 변화

- KOSPI 단기추세 변화 임박. 리스크에 대한 경계심 확대 필요

- 미국 증시보다 여타 금융시장 / 신흥국 증시 / 상품가격 변화가 중요.

- 그 이유는 1) 연내 미국 금리인상 가능성 확대, 2) 리스크 지표들의 반등, 3) 외국인, 8주만에 선물 매도전

환, 4) 기술적 지표들의 Negative Divergence 발생

- 이번주 KOSPI 하락변동성 경계. KOSPI 2,020p(120, 200MA)가 단기 추세의 중요 분기점

이경민. Kmlee337@daishin.com

Macro Issue

금리인상 방아쇠에 손가락을 얹다

- 미 10월 비농업부문 취업자수는 전월대비 27.1만명 증가로 8월과 9월 부진을 상쇄하는 큰 상승폭을 기록.

실업률은 완전고용 수준으로 평가되는 5.0%에 도달

- 이번 10월 고용지표 서프라이즈는 미국의 12월 금리인상에 당위성을 부여해줌과 동시에 연준에 대한 신뢰

의 추가 하락을 막아줄 수 있는 상징적인 계기가 될 것으로 판단

- 9월 FOMC 이후 약 2개월간 되돌림을 보여온 신흥국 통화가치, 다시 하락 국면으로 진입한 것으로 판단

박형중. econ4u@daishin.com

산업 및 종목 분석

롯데쇼핑: 아쉬운 본업의 경쟁력

- 투자의견 매수, 목표주가 275,000원 유지

- 3분기 총매출액과 영업이익은 각각 7조 7,187억원(yoy +6.9%), 1,953억원(yoy -35.9%) 으로 백화점, 대

형마트 국•내외 사업 모두 부진

- 장기적으로 주가와 실적 저점은 올해가 될 것으로 보이나 본연의 경쟁력 회복으로 이익이 의미 있게 증가

하는 시기는 경영권 분쟁이 종료 이후로 판단

유정현. cindy101@daishin.com

롯데하이마트: 높은 기저 효과로 실적 부진

- 투자의견 매수 유지, 목표주가 75,000원으로 하향, 목표주가 하향은 예상을 하회하는 3Q 실적과 Target

P/E를 15배에서 13배로 낮춘데 따른 것임

- 3분기 매출액과 영업이익은 각각 1조633억원(+4.6%YoY), 562억원(-2.3%YoY)으로 지난해 일회석 이익

기저 영향으로 영업이익 부진

- 낮은 기저와 소비 진작 정책 등으로 4Q 실적 개선 전망

유정현. cindy101@daishin.com

현대백화점: 성공적인 출점 전략으로 영업이익 증가 구조 진입

- 투자의견 매수, 목표주가 200,000원 유지

- 3분기 총매출액과 영업이익은 각각 1조 1,447억원(yoy +10%), 700억원(yoy +0.1%) 으로 7개 분기 만에

영업이익 증가 구조 진입

- 4Q 출발 호조, 10월 판교점 영업이익률 3% 달성 추정

유정현. cindy101@daishin.com](https://image.slidesharecdn.com/23281mmb151109-151108233143-lva1-app6892/85/_-_151109-1-320.jpg)

![2015년 11월 9일 월요일

투자포커스

[주간전망] KOSPI 변곡점에서 나타난 네가지 변화

- KOSPI 단기추세 변화 임박. 리스크에 대한 경계심 확대 필요

- 미국 증시보다 여타 금융시장 / 신흥국 증시 / 상품가격 변화가 중요.

- 그 이유는 1) 연내 미국 금리인상 가능성 확대, 2) 리스크 지표들의 반등, 3) 외국인, 8주만에 선물 매도전

환, 4) 기술적 지표들의 Negative Divergence 발생

- 이번주 KOSPI 하락변동성 경계. KOSPI 2,020p(120, 200MA)가 단기 추세의 중요 분기점

이경민. Kmlee337@daishin.com

Macro Issue

금리인상 방아쇠에 손가락을 얹다

- 미 10월 비농업부문 취업자수는 전월대비 27.1만명 증가로 8월과 9월 부진을 상쇄하는 큰 상승폭을 기록.

실업률은 완전고용 수준으로 평가되는 5.0%에 도달

- 이번 10월 고용지표 서프라이즈는 미국의 12월 금리인상에 당위성을 부여해줌과 동시에 연준에 대한 신뢰

의 추가 하락을 막아줄 수 있는 상징적인 계기가 될 것으로 판단

- 9월 FOMC 이후 약 2개월간 되돌림을 보여온 신흥국 통화가치, 다시 하락 국면으로 진입한 것으로 판단

박형중. econ4u@daishin.com

산업 및 종목 분석

롯데쇼핑: 아쉬운 본업의 경쟁력

- 투자의견 매수, 목표주가 275,000원 유지

- 3분기 총매출액과 영업이익은 각각 7조 7,187억원(yoy +6.9%), 1,953억원(yoy -35.9%) 으로 백화점, 대

형마트 국•내외 사업 모두 부진

- 장기적으로 주가와 실적 저점은 올해가 될 것으로 보이나 본연의 경쟁력 회복으로 이익이 의미 있게 증가

하는 시기는 경영권 분쟁이 종료 이후로 판단

유정현. cindy101@daishin.com

롯데하이마트: 높은 기저 효과로 실적 부진

- 투자의견 매수 유지, 목표주가 75,000원으로 하향, 목표주가 하향은 예상을 하회하는 3Q 실적과 Target

P/E를 15배에서 13배로 낮춘데 따른 것임

- 3분기 매출액과 영업이익은 각각 1조633억원(+4.6%YoY), 562억원(-2.3%YoY)으로 지난해 일회석 이익

기저 영향으로 영업이익 부진

- 낮은 기저와 소비 진작 정책 등으로 4Q 실적 개선 전망

유정현. cindy101@daishin.com

현대백화점: 성공적인 출점 전략으로 영업이익 증가 구조 진입

- 투자의견 매수, 목표주가 200,000원 유지

- 3분기 총매출액과 영업이익은 각각 1조 1,447억원(yoy +10%), 700억원(yoy +0.1%) 으로 7개 분기 만에

영업이익 증가 구조 진입

- 4Q 출발 호조, 10월 판교점 영업이익률 3% 달성 추정

유정현. cindy101@daishin.com](https://image.slidesharecdn.com/23281mmb151109-151108233143-lva1-app6892/75/_-_151109-1-2048.jpg)

![4

투자포커스

[주간전망] KOSPI 변곡점

에서 나타난 네가지 변화

이경민

kmlee337@daishin.com

※ 미국 고용지표 서프라이즈, 흔들리지 않은 미국 증시

- 지난 주말 미국 고용지표는 양적, 질적인 측면에서 모두 예상을 크게 상회. 연내 미국 금리인상

가능성은 더욱 높아짐. 미국 증시는 금융주 강세에 힘입어 혼조세로 마감

※ 수렴/정체 이후 발산국면 임박. KOSPI 향배는?

- KOSPI 오랜기간 동안 정체/박스권 등락을 거침에 따라 단기추세 형성 임박. 국내외 여건은 리스

크에 민감하게 반응할 필요가 있음을 시사.

- 미국 증시보다는 여타 금융시장, 신흥국 증시, 상품가격 변화가 중요. 자세한 내용은 다음과 같음

1) 글로벌 정책공조 기대감 약화. 연내 미국 금리인상 가능성

2) 리스크 지표들의 반등 : 미국 금리인상 우려감 반영 중. 글로벌 금융시장의 변곡점 임박

3) 외국인, 8주만에 선물 매도전환 : 수급의 선행성. 외국인 수급변화 가능성

4) 기술적 지표들의 Negative Divergence : 단기 추세반전 시사

※ [주간전망] 하락변동성 경계. KOSPI 2,020가 중요 분기점

- 이번주 KOSPI는 하락변동성을 경계해야 할 것

- 만만치 않은 국내외 부담 속에 중국의 수출입지표 쇼크가 신흥국 증시의 불확실성 증폭 요인이

될 수 있기 때문

- 120일, 200일선과 박스권 하단이 위치한 KOSPI 2,020p가 단기 추세의 중요 분기점

엇갈린 미국 달러 인덱스와 아시아 통화지수 외국인 선물 매매의 선행성. 11 월 첫째주, 외국인 8 주만에 선물 매도전환

106

108

110

112

114

90

91

92

93

94

95

96

97

98

99

100

101

달러인덱스(좌)

JP모건 아시아통화지수(우)

(P) (P)

1,800

1,850

1,900

1,950

2,000

2,050

2,100

2,150

2,200

(2)

0

2

4

6

8

10

12

1.1 2.1 3.1 4.1 5.1 6.1 7.1 8.1 9.1 10.1 11.1

외국인 현물 누적 순매수(좌)

외국인 선물 누적 순매수(좌)

KOSPI(우)

(조원) (p)

선물매수전환

지수 고점

현물 매도전환

선물매도전환

지수 저점

선물매도

전환 가능성

자료: CEIC, 대신증권 리서치센터 자료: WiseFn, 대신증권 리서치센터](https://image.slidesharecdn.com/23281mmb151109-151108233143-lva1-app6892/85/_-_151109-4-320.jpg)