More Related Content

PDF

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PDF

Зардлын бүртгэл Лекц 11,12

PDF

PPTX

What's hot

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PDF

PDF

PPTX

PPT

PDF

PDF

Хяналт, хяналтын удирдлага, хяналтын үүрэг, хяналтын тогтолцоо ...

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

DOCX

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

DOCX

Similar to өртгийн систем, өртөг тооцох аргууд

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

DOCX

PDF

PPTX

PPTX

PPTX

PDF

DOCX

Ашгийн өөрчлөлтийн шинжилгээ

PDF

микро эдийн засаг пүүсийн онол

DOCX

DOCX

DOCX

PDF

PPTX

PDF

PPTX

PPTX

DOC

Cost accounting todorhoilolt

PPTX

More from Enebish Vandandulam

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

зардал өртгийн тухай ойлголт

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

PDF

PPTX

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

PPTX

СТОУС 10 НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

DOCX

зах зээлийн идэвхжилийн шинжилгээ

PDF

PPTX

PPTX

Recently uploaded

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы... өртгийн систем, өртөг тооцох аргууд

- 1.

- 2.

Өртгийн системийн тухайойлголт

Бүтээгдэхүүн үйлдвэрлэлийн зардлыг холбогдох

өртгийн объектод хуримтлуулан бүртгэж үйлдвэрлэсэн

бүтээгдэхүүн үзүүлсэн ажил үйлчилгээний нэгжийн

өртгийг тодорхойлж байдаг. Ингэснээр:

1. үйлдвэрлэсэн бүтээгдэхүүнийг үнэлж бүртгэх

2. дараагийн дамжлагад шилжүүлсэн

бүтээгдэхүүний өртгийг бүртгэх

3. дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдэлд

ногдох өртгийг тодорхойлох

боломжтой болно.

- 3.

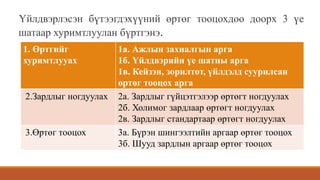

Үйлдвэрлэсэн бүтээгдэхүүний өртөгтооцохдоо доорх 3 үе

шатаар хуримтлуулан бүртгэнэ.

1. Өртгийг

хуримтлууах

1а. Ажлын захиалгын арга

1б. Үйлдвэрийн үе шатны арга

1в. Кейзэн, зорилтот, үйлдэлд суурилсан

өртөг тооцох арга

2.Зардлыг ногдуулах 2а. Зардлыг гүйцэтгэлээр өртөгт ногдуулах

2б. Холимог зардлаар өртөгт ногдуулах

2в. Зардлыг стандартаар өртөгт ногдуулах

3.Өртөг тооцох 3а. Бүрэн шингээлтийн аргаар өртөг тооцох

3б. Шууд зардлын аргаар өртөг тооцох

- 4.

Өртгийг хуримтлуулах аргууд

Өртөгтооцох аргыг сонгохдоо байгууллага бүр өөрийн

онцлогтоо тохируулан сонгох хэрэгтэй.

Гар ажиллагаа ихтэй, хөдөлмөрийн зардал их гардаг

байгууллагын хувьд уламжлалт аргууд буюу ажлын

захиалгын арга, технологын үе шатны аргууд илүү

тохиромжтой.

Бүрэн автоматжсан, тоног төхөөрөмжийн зардал өндөр

байгууллагын хувьд орчин үеийн аргууд болох кейзэн,

зорилтот, үйлдэлд суурилсан өртөг тооцох аргууд илүү

тохиромжтой.

- 5.

Уламжлалт аргууд

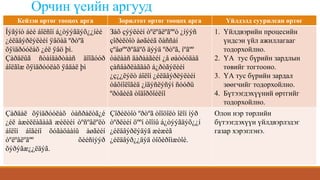

Ажлын захиалгынарга Технологийн үе шатны арга

1. Өөр хоорондоо харилцан адилгүй

бүтээгдэхүүнийг багц багцаар

үйлдвэрлэдэг.

2. Бүтээгдэхүүн тус бүрт ногдох

материал,хөдөлмөр,үйлдвэрлэлийн

нэмэгдэл зардалын харьцаа харилцан

адилгүй байдаг.

3. Ажлын захиалгын үед өртгийн объект нь

тодорхой бүтээгдэхүүн, захиалга, гэрээт

ажил байдаг.

4. Бүртгэлийн үндсэн маягт нь ажлын

захиалгын өртгийн хуудас

1. Нэг төрлийн бүтээгдэхүүнийг бөөн

бөөнөөр үйлдвэрлэнэ.

2. Нэгж бүтээгдэхүүн тус бүрт ногдох

материал, хөдөлмөр, үйлдвэрлэлийн

нэмэгдэл зардлын харьцаа бараг ижил

байдаг.

3. Өртгийн объект нь үйлдвэрлэлийн нэгж,

хэсэг, цех, тасаг, шат, дамжлага

4. Үйлд

5. вэрлэлийн цех, тасаг, шат дамжлага тус

бүрийн үйлдвэрлэлийн өртгийн тайлан

- 6.

Орчин үеийн аргууд

Кейзэнөртөг тооцох арга Зорилтот өртөг тооцох арга Үйлдэлд суурилсан өртөг

Íýãýíò áèé áîëñîí á¿òýýãäýõ¿¿íèé

¿éëäâýðëýëèéí ÿâöàä ºðòºã

õÿìäðóóëàõ ¿éë ÿâö þì.

Çàðäëûã ñòàíäàðòààñ äîîãóóð

áîëãîæ õÿìäðóóëàõ ÿâäàë þì

Зàõ çýýëèéí òºëºâëºãººò ¿íýýñ

çîðèëòîò àøãèéã õàññàí

çºâøººðºãäºõ äýýä ºðòºã, íºãºº

òàëààñ äàðààãèéí ¿å øàòóóäàä

çàñâàðëàãäàõ á¿ðòãýëèéí

¿ç¿¿ëýëò áîëîí ¿éëäâýðëýëèéí

òåõíîëîãèä ¿íäýñëýñýí ñóóðü

ºðòãèéã òîäîðõîéëíî

1. Үйлдвэрийн процесийн

үндсэн үйл ажиллагааг

тодорхойлно.

2. ҮА тус бүрийн зардлын

төвийг тогтооно.

3. ҮА тус бүрийн зардал

зөөгчийг тодорхойлно.

4. Бүтээгдэхүүний өртгийг

тодорхойлно.

Çàðäàë õÿìäðóóëàõ òàñðàëòã¿é

¿éë àæèëëàãààã æèëèéí òºñºâëºëò

áîëîí áîãèíî õóãàöààíû àøãèéí

òºëºâëºãºº õèéñíýýð

õýðýãæ¿¿ëäýã.

Çîðèëòîò ºðòºã òîîöîëò îëîí íýð

òºðëèéí öººí òîîíû á¿òýýãäýõ¿¿í

¿éëäâýðëýäýã æèæèã

¿éëäâýð¿¿äýä òîõèðîìæòîé.

Олон нэр төрлийн

бүтээгдэхүүн үйлдвэрлэдэг

газар хэрэглэнэ.

- 7.

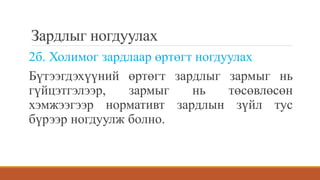

Зардлыг ногдуулах

2а. Зардлыггүйцэтгэлээр өртөгт ногдуулах:

Бүх зардлыг гүйцэтгэлээр нь өртөгт шингээх

ба энэ нь зардлын гүйцэтгэлд хяналт тавих

боломжгүй эдийн засгийн шинжилгээ норм

норматив ашиггүй газрууд хэрэглэвэл илүү

тохиромжтой.

- 8.

Зардлыг ногдуулах

2б. Холимогзардлаар өртөгт ногдуулах

Бүтээгдэхүүний өртөгт зардлыг зармыг нь

гүйцэтгэлээр, зармыг нь төсөвлөсөн

хэмжээгээр нормативт зардлын зүйл тус

бүрээр ногдуулж болно.

- 9.

Зардлыг ногдуулах

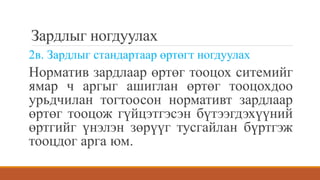

2в. Зардлыгстандартаар өртөгт ногдуулах

Норматив зардлаар өртөг тооцох ситемийг

ямар ч аргыг ашиглан өртөг тооцохдоо

урьдчилан тогтоосон нормативт зардлаар

өртөг тооцож гүйцэтгэсэн бүтээгдэхүүний

өртгийг үнэлэн зөрүүг тусгайлан бүртгэж

тооцдог арга юм.

- 10.

Зардлыг ногдуулах

2в. Зардлыгстандартаар өртөгт ногдуулах

Норматив зардлаар өртөг тооцох ситемийг

ямар ч аргыг ашиглан өртөг тооцохдоо

урьдчилан тогтоосон нормативт зардлаар

өртөг тооцож гүйцэтгэсэн бүтээгдэхүүний

өртгийг үнэлэн зөрүүг тусгайлан бүртгэж

тооцдог арга юм.

- 11.

Өртөг тооцох

Бүрэн шингэлтийнаргаар өртөг тооцох

системийг ихэвчлэн зардлын бүртгэлд

ашигладаг.

Харин шууд зардлаар өртөг тооцох системийг

удирдлагын бүртгэлд ашигладаг.

- 12.

Бүрэн шингээлтээр өртөгтооцох

систем:

Энэ нь бүтээгдэхүүний өртгийг тооцохдоо

бүх зардлыг оруулж тооцдог.

Өөрөөр хэлбэл зардлын хувьсах болон

тогтмол хэсгийг үл харгалзан бүх зардлыг

бүтээгдэхүүний өртөгт ногдуулдаг өртөг

тооцох систем юм.

- 13.

Шууд зардлаар өртөгтооцох систем:

Энэ нь бүтээгдэхүүнд шууд хамааралтайгаар

гардаг зардлаар өртөг тооцох систем юм.

Өөрөөр хэлбэл шууд материалын зардал,

шууд хөдөлмөрийн зардал, үйлдвэрлэлийн

нэмэгдэл зардын хувьсах хэсгээр өртөг

тооцно.

Editor's Notes

- #4 Бүх зардлыг гүйцэтгэлээр тооцох нь зардлын гүйцэтгэлд хяналт тавих боломжгүй эдийн засгийн шинжилгээ норм норматив ашиггүй газрууд хэрэглэвэл илүү тохиромжтой.