More Related Content

PPTX

PDF

PDF

PPTX

санхүүгийн ахисан түвшний бүртгэл

DOCX

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

зардал өртгийн тухай ойлголт

PDF

Зардлын бүртгэл Лекц 11,12 What's hot

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

PPTX

PPTX

PPTX

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PDF

PPTX

PPT

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PPTX

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PDF

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PDF

Similar to хөдөлмөрийн зардлын бүртгэл

PDF

PPTX

PDF

DOCX

Ганбаатарын Лхагвасүрэн - БИЗНЕСИЙН БАЙГУУЛЛАГА ДАХЬ ЦАЛИНГИЙН ШАТЛАЛ

DOCX

PPTX

DOC

Г. Мөнхцэцэг - ЦАЛИН ХӨЛС УРАМШУУЛЛЫН БҮТЭЦ, ХЭРЭГЛЭЭНД ХИЙСЭН СУДАЛГАА

DOCX

хөдөлмөрийнхөлсний доод хэмжээг оновчтой тогтоож

PDF

PPTX

ДУНДАЖ ЦАЛИН ХӨЛС ТОДОРХОЙЛОХ ЖУРМЫН ТАНИЛЦУУЛГА

PPTX

ДУНДАЖ ЦАЛИН ХӨЛС ТОДОРХОЙЛОХ ЖУРМЫН ТАНИЛЦУУЛГА

PPTX

PPT

тах ын цалин хөлсний тогтолцоо, шагнал урамшуулал

PDF

2021 - Tsalin hulsnii butetsiin sudalgaa MN.pdf

PPTX

АЖЛЫН ЦАГИЙГ НЭГТГЭН БОДОХ ЖУРМЫН ТАНИЛЦУУЛГА

PPTX

DOCX

DOCX

хөдөлмөрийн зардлын хяналт

PPT

Dundaj tsalin hols todorhoiloh juram

DOCX

монгол улсын хөдөлмөрийн бүтээмж болон бодит цалингийн хамаарал More from Enebish Vandandulam

PPTX

PPTX

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

өртгийн систем, өртөг тооцох аргууд

DOCX

зах зээлийн идэвхжилийн шинжилгээ

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

PPTX

PPTX

PPTX

СТОУС 10 НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

PDF

PDF

хөдөлмөрийн зардлын бүртгэл

- 1.

- 2.

Хөдөлмөрийн зардлын тухайойлголт

Хөдөлмөрийн зардал нь үйлдвэрлэсэн бүтээгдэхүүн болон хийж

гүйцэтгэсэн ажил үйлчилгээний өртөгт нилээд хувийг эзэлдэг,

үйл ажиллагаа явуулахад хүний оруулсан хувь нэмэр буюу

ажиллах хүчний үнэ цэнэ бөгөөд НББ-ийн ихэнх системд энэ нь

байнга тооцож, хяналт тавьж, анализ хийхийг шаарддаг чухал

элемент юм.

- 3.

Хөдөлмөрийн зардлын бүтэц

Хөдөлмөрийнзардал нь ихэвчлэн дараах зардлуудаас бүрддэг.

Үүнд:

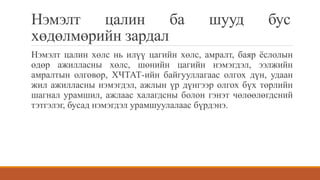

1. Үндсэн цалин ба шууд хөдөлмөрийн зардал

2. Нэмэлт цалин ба шууд бус хөдөлмөрийн зардал

3. Хөдөлмөрийн ашиглалттай холбогдон гарч байгаа бусад

зардал

- 4.

Үндсэн цалин башууд хөдөлмөрийн

зардал

Үндсэн цалин гэдэг нь гүйцэтгэсэн ажил, ажилласан цагт нь

тооцож олгодог хөлс юм. Энэ цалин хөлсийг ажлын норм болон

суурь үнэлгээгээр тооцно. Ажлын норм суурь үнэлгээг аж ахуйн

нэгж бүр ажлын төрөл, үйл явц, түүний ангилал бүрээр тогтоож

мөрдөнө.

- 5.

Нэмэлт цалин башууд бус

хөдөлмөрийн зардал

Нэмэлт цалин хөлс нь илүү цагийн хөлс, амралт, баяр ёслолын

өдөр ажилласны хөлс, шөнийн цагийн нэмэгдэл, ээлжийн

амралтын олговор, ХЧТАТ-ийн байгууллагаас олгох дүн, удаан

жил ажилласны нэмэгдэл, ажлын үр дүнгээр олгох бүх төрлийн

шагнал урамшил, ажлаас халагдсны болон гэнэт чөлөөлөгдсний

тэтгэлэг, бусад нэмэгдэл урамшуулалаас бүрдэнэ.

- 6.

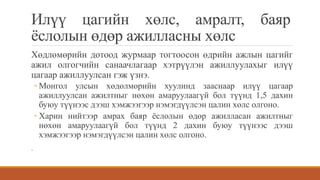

Илүү цагийн хөлс,амралт, баяр

ёслолын өдөр ажилласны хөлс

Хөдлөмөрийн дотоод журмаар тогтоосон өдрийн ажлын цагийг

ажил олгогчийн санаачлагаар хэтрүүлэн ажиллуулахыг илүү

цагаар ажиллуулсан гэж үзнэ.

◦ Монгол улсын хөдөлмөрийн хуулинд зааснаар илүү цагаар

ажиллуулсан ажилтныг нөхөн амаруулаагүй бол түүнд 1,5 дахин

буюу түүнээс дээш хэмжээгээр нэмэгдүүлсэн цалин хөлс олгоно.

◦ Харин нийтээр амрах баяр ёслолын өдөр ажилласан ажилтныг

нөхөн амаруулаагүй бол түүнд 2 дахин буюу түүнээс дээш

хэмжээгээр нэмэгдүүлсэн цалин хөлс олгоно.

.

- 7.

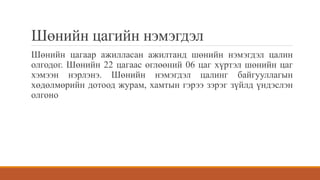

Шөнийн цагийн нэмэгдэл

Шөнийнцагаар ажилласан ажилтанд шөнийн нэмэгдэл цалин

олгодог. Шөнийн 22 цагаас өглөөний 06 цаг хүртэл шөнийн цаг

хэмээн нэрлэнэ. Шөнийн нэмэгдэл цалинг байгууллагын

хөдөлмөрийн дотоод журам, хамтын гэрээ зэрэг зүйлд үндэслэн

олгоно

- 8.

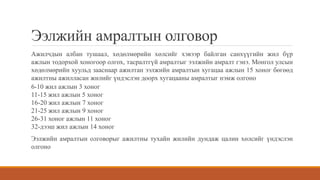

Ээлжийн амралтын олговор

Ажилчдыналбан тушаал, хөдөлмөрийн хөлсийг хэвээр байлган санхүүгийн жил бүр

ажлын тодорхой хоногоор олгох, тасралтгүй амралтыг ээлжийн амралт гэнэ. Монгол улсын

хөдөлмөрийн хуульд зааснаар ажилтан ээлжийн амралтын хугацаа ажлын 15 хоног бөгөөд

ажилтны ажилласан жилийг үндэслэн доорх хугацааны амралтыг нэмж олгоно

6-10 жил ажлын 3 хоног

11-15 жил ажлын 5 хоног

16-20 жил ажлын 7 хоног

21-25 жил ажлын 9 хоног

26-31 хоног ажлын 11 хоног

32-дээш жил ажлын 14 хоног

Ээлжийн амралтын олговорыг ажилтны тухайн жилийн дундаж цалин хөлсийг үндэслэн

олгоно

- 9.

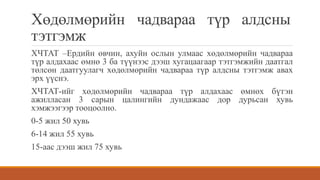

Хөдөлмөрийн чадвараа түралдсны

тэтгэмж

ХЧТАТ –Ердийн өвчин, ахуйн ослын улмаас хөдөлмөрийн чадвараа

түр алдахаас өмнө 3 ба түүнээс дээш хугацаагаар тэтгэмжийн даатгал

төлсөн даатгуулагч хөдөлмөрийн чадвараа түр алдсны тэтгэмж авах

эрх үүснэ.

ХЧТАТ-ийг хөдөлмөрийн чадвараа түр алдахаас өмнөх бүтэн

ажилласан 3 сарын цалингийн дундажаас дор дурьсан хувь

хэмжээгээр тооцоолно.

0-5 жил 50 хувь

6-14 жил 55 хувь

15-аас дээш жил 75 хувь

- 10.

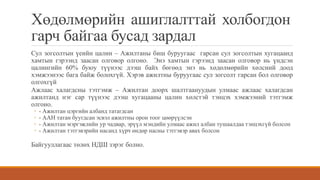

Хөдөлмөрийн ашиглалттай холбогдон

гарчбайгаа бусад зардал

Сул зогсолтын үеийн цалин – Ажилтаны биш буруугаас гарсан сул зогсолтын хугацаанд

хамтын гэрээнд заасан олговор олгоно. Энэ хамтын гэрээнд заасан олговор нь үндсэн

цалингийн 60% буюу түүнээс дээш байх бөгөөд энэ нь хөдөлмөрийн хөлсний доод

хэмжээнээс бага байж болохгүй. Хэрэв ажилтны буруугаас сул зогсолт гарсан бол олговор

олгохгүй

Ажлаас халагдсны тэтгэмж – Ажилтан доорх шалтгаануудын улмаас ажлаас халагдсан

ажилтанд нэг сар түүнээс дээш хугацааны цалин хөлстэй тэнцэх хэмжээний тэтгэмж

олгоно.

◦ - Ажилтан цэргийн албанд татагдсан

◦ - ААН татан буугдсан эсвэл ажилтны орон тоог цөөрүүлсэн

◦ - Ажилтан мэргэжлийн ур чадвар, эрүүл мэндийн улмаас ажил албан тушаалдаа тэнцэхгүй болсон

◦ - Ажилтан тэтгэвэрийн насанд хүрч өндөр насны тэтгэвэр авах болсон

Байгууллагаас төлөх НДШ зэрэг болно.

- 11.

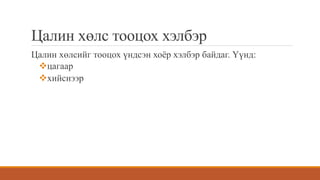

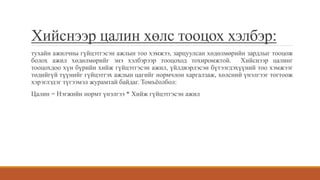

Цалин хөлс тооцоххэлбэр

Цалин хөлсийг тооцох үндсэн хоёр хэлбэр байдаг. Үүнд:

цагаар

хийснээр

- 12.

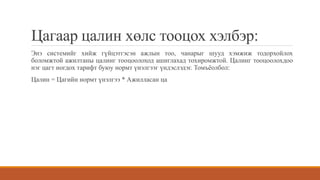

Цагаар цалин хөлстооцох хэлбэр:

Энэ системийг хийж гүйцэтгэсэн ажлын тоо, чанарыг шууд хэмжиж тодорхойлох

боломжтой ажилтаны цалинг тооцоолоход ашиглахад тохиромжтой. Цалинг тооцоолохдоо

нэг цагт ногдох тарифт буюу нормт үнэлгээг үндэслэдэг. Томъёолбол:

Цалин = Цагийн нормт үнэлгээ * Ажилласан ца

- 13.

Хийснээр цалин хөлстооцох хэлбэр:

тухайн ажилчны гүйцэтгэсэн ажлын тоо хэмжээ, зарцуулсан хөдөлмөрийн зардлыг тооцож

болох ажил хөдөлмөрийг энэ хэлбэрээр тооцоход тохиромжтой. Хийснээр цалинг

тооцохдоо хүн бүрийн хийж гүйцэтгэсэн ажил, үйлдвэрлэсэн бүтээгдэхүүний тоо хэмжээг

төдийгүй түүнийг гүйцэтгэх ажлын цагийг нормчлон харгалзаж, хөлсний үнэлгээг тогтоож

хэрэглэдэг түгээмэл журамтай байдаг. Томъёолбол:

Цалин = Нэгжийн нормт үнэлгээ * Хийж гүйцэтгэсэн ажил

- 14.

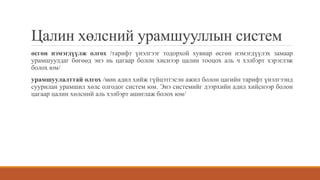

Цалин хөлсний урамшууллынсистем

өсгөн нэмэгдүүлж олгох /тарифт үнэлгээг тодорхой хувиар өсгөн нэмэгдүүлэх замаар

урамшуулдаг бөгөөд энэ нь цагаар болон хиснээр цалин тооцох аль ч хэлбэрт хэрэглэж

болох юм/

урамшуулалттай олгох /мөн адил хийж гүйцэтгэсэн ажил болон цагийн тарифт үнэлгээнд

суурилан урамшил хөлс олгодог систем юм. Энэ системийг дээрхийн адил хийснээр болон

цагаар цалин хөлсний аль хэлбэрт ашиглаж болох юм/

- 15.

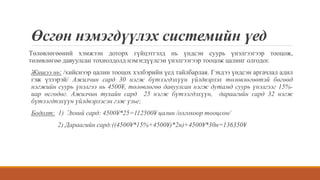

Өсгөн нэмэгдүүлэх системийнүед

Төлөвлөгөөний хэмжээн доторх гүйцэтгэлд нь үндсэн суурь үнэлгээгээр тооцож,

төлөвлөгөө давуулсан тохиолдолд нэмэгдүүлсэн үнэлгээгээр тооцож цалинг олгодог.

Жишээ нь: /хийснээр цалин тооцох хэлбэрийн үед тайлбарлая. Гэхдээ үндсэн аргачлал адил

гэж үзээрэй/ Ажилчин сард 30 нэгж бүтээгдэхүүн үйлдвэрлэх төлөвлөгөөтэй бөгөөд

нэгжийн суурь үнэлгээ нь 4500¥, төлөвлөгөө давуулсан нэгж дутамд суурь үнэлгээг 15%-

иар өсгөдөг. Ажилчин тухайн сард 25 нэгж бүтээгдэхүүн, дараагийн сард 32 нэгж

бүтээгдпэхүүн үйлдвэрлэсэн гэж үзье;

Бодолт: 1) Эхний сард: 4500¥*25=112500¥ цалин /олгохоор тооцсон/

2) Дараагийн сард:((4500¥*15%+4500¥)*2н)+4500¥*30н=136350¥

- 16.

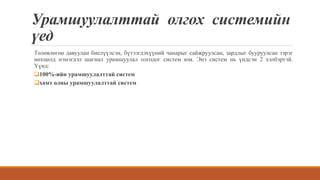

Урамшуулалттай олгох системийн

үед

Төлөвлөгөөдавуулан биелүүлсэн, бүтээгдэхүүний чанарыг сайжруулсан, зардлыг бууруулсан зэрэг

нөхцөлд нэмэгдэл шагнал урамшуулал олгодог систем юм. Энэ систем нь үндсэн 2 хэлбэртэй.

Үүнд:

100%-ийн урамшуулалттай систем

хамт олны урамшуулалттай систем

- 17.

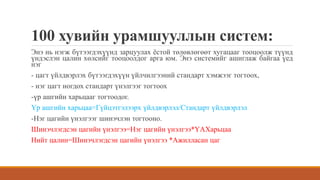

100 хувийн урамшууллынсистем:

Энэ нь нэгж бүтээгдэхүүнд зарцуулах ёстой төлөвлөгөөт хугацааг тооцоолж түүнд

үндэслэн цалин хөлсийг тооцоолдог арга юм. Энэ системийг ашиглаж байгаа үед

нэг

- цагт үйлдвэрлэх бүтээгдэхүүн үйлчилгээний стандарт хэмжээг тогтоох,

- нэг цагт ногдох стандарт үнэлгээг тогтоох

-үр ашгийн харьцааг тогтоодог.

Үр ашгийн харьцаа=Гүйцэтгэлээрх үйлдвэрлэл/Стандарт үйлдвэрлэл

-Нэг цагийн үнэлгээг шинэчлэн тогтооно.

Шинэчлэгдсэн цагийн үнэлгээ=Нэг цагийн үнэлгээ*ҮАХарьцаа

Нийт цалин=Шинэчлэгдсэн цагийн үнэлгээ *Ажилласан цаг

- 18.

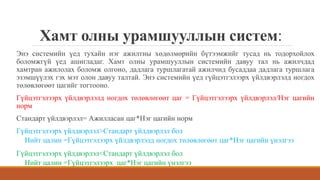

Хамт олны урамшууллынсистем:

Энэ системийн үед тухайн нэг ажилтны хөдөлмөрийн бүтээмжийг тусад нь тодорхойлох

боломжгүй үед ашигладаг. Хамт олны урамшууллын системийн давуу тал нь ажилчдад

хамтран ажилолах боломж олгоно, дадлага туршлагатай ажилчид бусаддаа дадлага туршлага

эзэмшүүлэх гэх мэт олон давуу талтай. Энэ системийн үед гүйцэтгэлээрх үйлдвэрлэлд ногдох

төлөвлөгөөт цагийг тогтооно.

Гүйцэтгэлээрх үйлдвэрлэлд ногдох төлөвлөгөөт цаг = Гүйцэтгэлээрх үйлдвэрлэл/Нэг цагийн

норм

Стандарт үйлдвэрлэл= Ажилласан цаг*Нэг цагийн норм

Гүйцэтгэлээрх үйлдвэрлэл>Стандарт үйлдвэрлэл бол

Нийт цалин =Гүйцэтгэлээрх үйлдвэрлэлд ногдох төлөвлөгөөт цаг*Нэг цагийн үнэлгээ

Гүйцэтгэлээрх үйлдвэрлэл<Стандарт үйлдвэрлэл бол

Нийт цалин =Гүйцэтгэлээрх цаг*Нэг цагийн үнэлгээ