More Related Content

PPTX

PDF

PPTX

ажлын захиалагын аргаар өртөг тооцох

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

What's hot

PDF

PDF

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PDF

PPTX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPTX

PPTX

PPT

Татварын бүртгэлийн тухай ойлголт

PPT

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

аудитын мэдээлэл цуглуулж аудитын технологийг хэрэгжүүлэх арга зүй Similar to зардлыг хуримтлуулан бүртгэх арга зүй

PDF

PPTX

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPTX

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PPTX

DOCX

PPTX

PDF

Cost l4 materialiin zardliin burtgel

DOCX

їйлдвэрлэлийн нэмэгдэл зардлыг бїтээгдэхїїний єртєгт шингээх арга зїй

DOCX

PDF

PPTX

DOCX

Yalgaa khud ba uild baiguullag

DOC

Cost accounting todorhoilolt

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв More from Enebish Vandandulam

PPTX

зардал өртгийн тухай ойлголт

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

биет бус-хөрөнгө-байгалийн-нөөц-богино.-2pptx

PPTX

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

СТОУС 10 НЭГТГЭСЭН САНХҮҮГИЙН ТАЙЛАН

PPTX

PDF

PDF

DOCX

зах зээлийн идэвхжилийн шинжилгээ

PPTX

DOCX

СТОУС 16: Түрээсийн бүртгэл

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

- 1.

Батлав. НББ-ийн тэнхимийнэрхлэгч Л.Баасандорж

Зардал хуримтлуулан бүртгэж өртөг

тооцох аргазүй

НББ-ИЙН 2-Р ТҮВШНИЙ ОЮУТНУУДАД ЗОРИУЛАВ.

- 2.

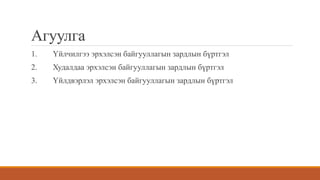

Агуулга

1. Үйлчилгээ эрхэлсэнбайгууллагын зардлын бүртгэл

2. Худалдаа эрхэлсэн байгууллагын зардлын бүртгэл

3. Үйлдвэрлэл эрхэлсэн байгууллагын зардлын бүртгэл

- 3.

1. Үйлчилгээ эрхэлсэнбайгууллагын

зардлын бүртгэл

Үйлчилгээ эрхэлдэг байгууллагын процесс нь

бага ч гэлээ үйлдвэрлэл эрхэлдэг

байгууллагатай, хэрэглэгчдэд үйлчилгээ

үзүүлдгээрээ худалдаа эрхэлдэг

байгууллагатай төстэй.

- 4.

Үйлчилгээ эрхэлсэн байгууллагын

зардлынбүртгэл

Үйлчилгээ эрхэлдэг байгууллагын үйл

ажиллагааны зардалд

1. Хангамжийн материал

2. Хөдөлмөрийн зардал

3. Бусад зардлууд хамаарах бөгөөд зардлыг

нь тус тусын зардлын дансаар бүртгэнэ.

- 5.

- 6.

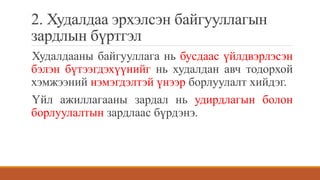

2. Худалдаа эрхэлсэнбайгууллагын

зардлын бүртгэл

Худалдааны байгууллага нь бусдаас үйлдвэрлэсэн

бэлэн бүтээгдэхүүнийг нь худалдан авч тодорхой

хэмжээний нэмэгдэлтэй үнээр борлуулалт хийдэг.

Үйл ажиллагааны зардал нь удирдлагын болон

борлуулалтын зардлаас бүрдэнэ.

- 7.

Худалдаа эрхэлсэн байгууллагын

зардлынбүртгэл

Тайлант хугацааны зардлын дийлэнх нь

борлуулсан бүтээгдэхүүний өртөг байдаг.

Удирдлагын болон борлуулалтын зардал дансны

Дт-д холбогдох дансны Кт-с зардлыг

хуримтлуулан бүртгэнэ.

- 8.

- 9.

3. Үйлдвэрлэл эрхэлсэнбайгууллагын

зардлын бүртгэл

Үйлдвэрлэл эрхэлсэн байгууллагын үйл ажиллагаа нь худалдаа болон

үйлчилгээний байгууллагын үйл ажиллагаанаас илүү өргөн хүрээнд явагддаг.

Бүтээгдэхүүнийг үйлдвэрлэхэд материалын, хөдөлмөрийн, үйлдвэрлэлийн

нэмэгдэл зардлууд гардаг. Эдгээрийг бүртгэх бичилт нь дараах байдалтай байна:

Дт Дуусаагүй үйлдвэрлэл хх

Кт Түүхий эд материал хх

Кт Цалингийн өглөг хх

Кт ҮНЗ-ын хяналт хх

- 10.

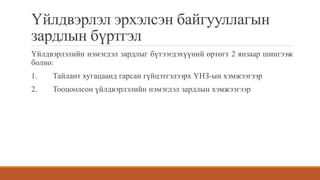

Үйлдвэрлэл эрхэлсэн байгууллагын

зардлынбүртгэл

Үйлдвэрлэлийн нэмэгдэл зардлыг бүтээгдэхүүний өртөгт 2 янзаар шингээж

болно:

1. Тайлант хугацаанд гарсан гүйцэтгэлээрх ҮНЗ-ын хэмжээгээр

2. Тооцоолсон үйлдвэрлэлийн нэмэгдэл зардлын хэмжээгээр

- 11.

Үйлдвэрлэл эрхэлсэн байгууллагын

зардлынбүртгэл

Үйлдвэрлэлээс бэлэн бүтээгдэхүүнийг агуулах руу шилжүүлэх үед үйлдвэрлэсэн

бүтээгдэхүүний өртгийн хэмжээгээр:

Дт Бэлэн бүтээгдэхүүн хх

Кт Дуусаагүй үйлдвэрлэл хх

Бэлэн бүтээгдэхүүнээ борлуулах үед борлуулсан бүтээгдэхүүний өртгийн

хэмжээгээр:

Дт Борлуулсан бүтээгдэхүүний өртөг хх

Кт Бэлэн бүтээгдэхүүн хх

Мөн борлуулалт, удирдлагын зардлуудыг уг зардлын дансдын Дт-д холбогдох

дансны Кт-с хуримтлуулан бүртгэнэ.

- 12.

Үйлдвэрлэл эрхэлсэн байгууллагынүйлдвэрлэсэн

бүтээгдэхүүний өртгийн тайлан нь дараах байдалтай байна:

Аж ахуйн нэгжийн нэр

Үйлдвэрлэсэн бүтээгдэхүүний өртгийн тайлан

Хугацаа

1. Ашигласан шууд материал

Түүхий эд материал С1 ......................................................ххх

(+) Түүхий эд материалын цэвэр худалдан авалт

Худалдан авсан түүхий эд материал ..............................ххх

Буцаасан түүхий эд материал .........................................(xx)

Худалдан авалтын хөнгөлөлт ………………………….(xx)

Бэлтгэл ажиллагааны зардал ……………… xx xxx

Ашиглахад бэлэн түүхий эд материал………………..xxxx

(-) Түүхий эд материал C2 ……………………………(xxx)

Ашигласан түүхий эд материал………………………xxx

2. Шууд хөдөлмөр……..………………………………xxx

3. Үйлдвэрлэлийн нэмэгдэл зардал ………..................xxx

Тайлант хугацааны үйлдвэрлэлийн зардал (1+2+3)…xxxx

(+) Дуусаагүй үйлдвэрлэл С1 ........................................xxx

(-)Дуусаагүй үйлдвэрлэл С2 .........................................(xxx)

Үйлдвэрлэсэн бүтээгдэхүүний өртөг…………………..xxx

- 13.

Үйлдвэрлэл эрхэлсэн байгууллагын

зардлынбүртгэл

Борлуулсан бүтээгдэхүүний өртгийн тайлан нь:

Аж ахуйн нэгжийн нэр

Борлуулсан бүтээгдэхүүний өртгийн тайлан

Хугацаа

Бэлэн бүтээгдэхүүн С1 ............................................................................ххх

(+) Үйлдвэрлэсэн бүтээгдэхүүний өртөг............................................... ххх

Борлуулахад бэлэн бүтээгдэхүүний өртөг...........................................хххх

(-) Бэлэн бүтээгдэхүүн С2.......................................................................(ххх)

Борлуулсан бүтээгдэхүүний өртөг .........................................................ххх