More Related Content

PPT

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

PPTX

PPTX

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPT

What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PDF

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PDF

PPTX

PPTX

PPTX

PPTX

PDF

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

DOCX

DOCX

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PPTX

PPTX

Similar to Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

DOCX

DOCX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

DOCX

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PPTX

Sedev 10 trail balance toim

PDF

PPTX

PPTX

Үйлдвэрлэлийн Дадлагын төайлан ппт файлаар

PPT

Fundamentals of accounting

PDF

PPTX

Sedev 11-financial-statements-toim

DOCX

PDF

PPT

PPT

Fundamentals of accounting 3

DOCX

DOCX

More from Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PDF

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

- 2.

- 3.

Ажлын хүнэгт түүнийбүтэц

Нягтлан бодогчид шалгах баланс хийх

тохируулан бичилт хийх, санхүүгийн тайлан

бэлтгэхдээ ажлын хүснэгтийг ашигладаг. НББийн мэдээллийг нэгтгэх ба хөнгөвчлөх бүртгэлд

гарах алдаанаас зайлсхийх үүднээс ажлын

хүснэгтийг

хэрэглэнэ.

Ажлын

хүснэгтийг

хэрэглэхдээ ерөнхий дэвтэрт бүртгэгдсэн бүх

дансуудын үлдэгдлийг ажлын хүснэгтийн шалгах

балансын баганын дебет ба кредит гэсэн

ангиллаар жагсаан бичиж хөлийн дүнг дүгнэж

НББ-ийн тэнцвэрийг хангаж байгаа эсэхийг

шалгана.

- 4.

- 5.

Тохируулах бичилтийн зорилготүүний ойлголт,

тохируулсаны дараах шалгах баланс

Бизнесийн үйл ажиллагааг үнэлж дүгнэхийн тулд

санхүүгийн тайланг тодорхой хугацаагаар үе болгон

харуулдаг. Ач холбогдол нь бизнесийн үйл ажиллагааг

өмнөх үеүдтэй нь харьцуулан дүн шинжилгээ хийхэд

оршино. Эдгээр тайлангийн хугацааны үе тус бүрт

тохируулах бичилт хийхийг шаардана. Тайлангийн нэг

үед гарч байгаа бүртгэлд туссан боловч 2-оос дээш

үед хамаардаг ажил гүйлгээ байдаг. Эдгээр ажил

гүйлгээг тайлангийн үеүдэд бүрт бичилт хийдэг.

Тохируулах бичилт нь бүртгэлийн үе бүрийн эцэст

холимог дансыг хувиарлахыг хэлэх ба тохируулах

бичилтийн тусламжтай баланс ба үр дүнг салгаж

тодорхойлно. Тохируулах бичилтийн үндсэн 4

төрөл байна.

- 6.

- 7.

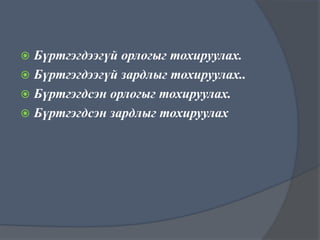

Бүртгэгдээгүй орлогыг тохируулах:энэ нь тухайн

тайлангийн үед гарсан боловч хариуцагч талаас

мөнгөөр төлөгдөөгүй орлогыг тайлангийн эцэст

тохируулж бичихийг хэлнэ. Уг орлогыг бий болгох нь

баримт хөтлөгдсөн үетэйгээ тохироогүй байх юм.

Ийм орлогыг хуримтлагдсан орлого гэх ба үүнд:

хүүгийн орлого, түрээсийн орлого хамаарна.

Жишээ нь: А компани Б компанитай 2009.01.01 нд

улирал бүр 10,000 төгрөг авч байхаар түрээсийн

гэрээ байгуулсан гэвч 03.31 нд түрээсийн орлогоос

2,000 төгрөг төлөгдөөгүй байсан гэвэл дансны

бичилт нь:

Мөнгөн хөрөнгө - 8,000

Авлага – 2,000

Түрээсийн орлого – 10,000

- 8.

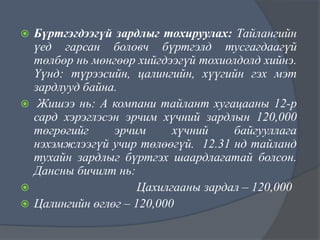

Бүртгэгдээгүй зардлыг тохируулах:Тайлангийн

үед гарсан боловч бүртгэлд тусгагдаагүй

төлбөр нь мөнгөөр хийгдээгүй тохиолдолд хийнэ.

Үүнд: түрээсийн, цалингийн, хүүгийн гэх мэт

зардлууд байна.

Жишээ нь: А компани тайлант хугацааны 12-р

сард хэрэглэсэн эрчим хүчний зардлын 120,000

төгрөгийг

эрчим

хүчний

байгууллага

нэхэмжлээгүй учир төлөөгүй. 12.31 нд тайланд

тухайн зардлыг бүртгэх шаардлагатай болсон.

Дансны бичилт нь:

Цахилгааны зардал – 120,000

Цалингийн өглөг – 120,000

- 9.

Бүртгэгдсэн орлогыг тохируулах:энэ нь зарим үед

худалдан авагч нар дараагийн тайлангийн үеүдэд

хийлгэх үйлчилгээний хөлс ба худалдан авах

бүтээгдэхүүний үнийг урьдчилан төлсөнөөс болж

үүсдэг. Энэ орлогыг тухайн тайлангийн үед орлого

гэж хүлээн зөвшөөрөхгүй ба өр төлбөрийн хэсэгт

урьдчилж орсон орлого хэлбэрээр бүртгэдэг.

Жишээ нь: А компани Б компанид тоног

төхөөрөмжөө сарын 20,000 төгрөгөөр түрээсэлсэн

эхний сард түрээсийн төлбөрт 80,000 төгрөг

шилжүүлсэн. Дансны бичилт нь:

Мөнгөн хөрөнгө - 80,000

УОО – 80,000

УОО – 60,000

Үйлчилгээний орлого – 60,000

- 10.

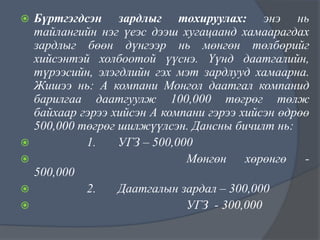

Бүртгэгдсэн зардлыг тохируулах:энэ нь

тайлангийн нэг үеэс дээш хугацаанд хамаарагдах

зардлыг бөөн дүнгээр нь мөнгөн төлбөрийг

хийсэнтэй холбоотой үүснэ. Үүнд даатгалийн,

түрээсийн, элэгдлийн гэх мэт зардлууд хамаарна.

Жишээ нь: А компани Монгол даатгал компанид

барилгаа даатгуулж 100,000 төгрөг төлж

байхаар гэрээ хийсэн А компани гэрээ хийсэн өдрөө

500,000 төгрөг шилжүүлсэн. Дансны бичилт нь:

1.

УГЗ – 500,000

Мөнгөн

хөрөнгө

500,000

2.

Даатгалын зардал – 300,000

УГЗ - 300,000

- 11.

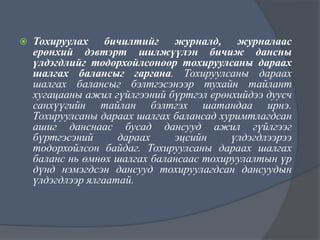

Тохируулах бичилтийг журналд,журналаас

ерөнхий дэвтэрт шилжүүлэн бичиж дансны

үлдэгдлийг тодорхойлсоноор тохируулсаны дараах

шалгах балансыг гаргана. Тохируулсаны дараах

шалгах балансыг бэлтгэсэнээр тухайн тайлант

хугацааны ажил гүйлгээний бүртгэл ерөнхийдээ дуусч

санхүүгийн тайлан бэлтгэх шатандаа ирнэ.

Тохируулсаны дараах шалгах балансад хуримтлагдсан

ашиг данснаас бусад дансууд ажил гүйлгээг

бүртгэсэний

дараах

эцсийн

үлдэгдлээрээ

тодорхойлсон байдаг. Тохируулсаны дараах шалгах

баланс нь өмнөх шалгах балансаас тохируулалтын үр

дүнд нэмэгдсэн дансууд тохируулагдсан дансуудын

үлдэгдлээр ялгаатай.

- 12.

- 13.

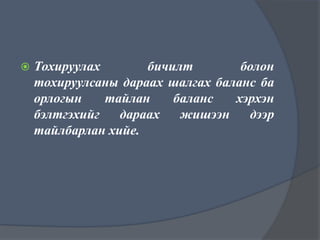

Дасгал ажил 1:

“Сан”Компаний 2009 оны 12.31 ны ерөнхий дэвтрийн үлдэгдэл

дараах байдлаар өгөгдсөн байна. Үүнд: Мөнгөн хөрөнгө 110,000

дансаарх авлага 225,000 дансаарх өглөг 160,000 хангамжийн

материал 16,000 шалгах төхөөрөмж 1035,000 машин 1720,000

УОО 80,000 эзний өмч 2000,000 эзний татан авалт 60,000

үйлчилгээний орлого 3500,000 түрээсийн зардал 440,000 цалингийн

зардал 1184,000 сурталчилгааны зардал 280,000 тээврийн зардал

670,000 .

Тайлангийн хугацааны тохируулах ажил гүйлгээнүүд:

1. Тайлангийн хугацаанд зарцуулсан хангамжийн зүйл 12,000₮

2. УОО-оос тайлангийн хугацаанд үйлчилгээ үзүүлсэн 35,000₮

3. Төлөхөөр тооцсон цахилгааны зардал

10,800₮

4. Олгохоор тооцсон цалин

70,000₮

5. Тайлангийн хугацааны үйлчилгээний орлого

950,000 ₮

Хийх зүйл:

Тохируулах бичилтийг дансанд тусган харуулж шалгах баланс,

тохируулах бичилт , тохируулсаны дараах шалгах баланс , орлогын

тайлан, баланс бэлтгэ.

- 14.

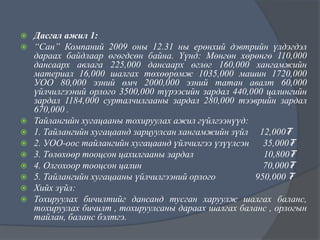

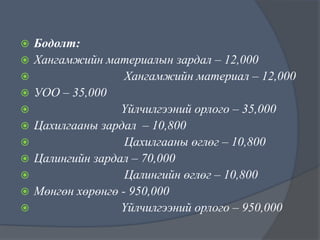

Бодолт:

Хангамжийн материалын зардал– 12,000

Хангамжийн материал – 12,000

УОО – 35,000

Үйлчилгээний орлого – 35,000

Цахилгааны зардал – 10,800

Цахилгааны өглөг – 10,800

Цалингийн зардал – 70,000

Цалингийн өглөг – 10,800

Мөнгөн хөрөнгө - 950,000

Үйлчилгээний орлого – 950,000

- 15.

Үзүүлэлт

Шалгах баланс

Дт

Мөнгөн

хөрөнгө

Дансаарх

авлага

Хангамжийн

материал

Шалгах

төхөөрөмж

Машин

Дансаарх

өглөг

УОО

Эзний өмч

Эзнийтатан

авалт

Үйлчилгээни

й орлого

Түрээсийн

зардал

Цалингийн

зардал

Сурталчилгаа

-ны зардал

Тээврийн

зардал

Кт

110,000

Тохируулах бичилт

Дт

Кт

950,000

Тохируулсаны дараах

шалгах баланс

Дт

Кт

Орлогын тайлан

Дт

Кт

Баланс

Дт

1060,000

1060,000

225,000

225,000

4,000

4,000

1035,000

1035,000

1035,000

1720,000

1720,000

Кт

1720,000

225,000

16,000

12,000

160,000

80,000

160,000

160,000

45,000

60,000

45,000

2000,000

35,000

2000,000

2000,000

60,000

3500,000

985,000

440,000

60,000

4485,000

4485,000

440,000

440,000

1254,000

1254,000

280,000

280,000

280,000

670,000

670,000

670,000

12,000

12,000

12,000

10,800

10,800

10,800

1184,000

70,000

Хангамжийн

материалын

зардал

Цахилгааны

зардал

Цахилгааны

өглөг

Цалингийн

өглөг

Дүн

Цэвэр ашиг

10,800

5,740,000

1,077,800

10,800

70,000

5,740,000

10,800

70,000

70,000

1,077,800

6,770,800

6,770,800

2,666,800

1,818,200

4,485,000

4,104,000

2,285,800

1,818,200

- 16.

Дасгал ажил 2:

“Найрамдал”нөхөрлөлийн ерөнхий дэвтрүүдийн дансдуудын үлдэгдэл 2009.12.31 –ны

байдлаар доор өгөгдсөн байна. /Төгрөгөөр/

Мөнгөн хөрөнгө 25,000

Авлага 9,500

Эзний татан авалт 50,000

Урьдчилж төлсөн даатгал 8,000

Хангамжийн материал 7,600

Тоног төхөөрөмж 19,000

Машин 133,000

Өглөг 10,000

Эзний өмч 160,000

Өглөгийн бичиг 30,000

Үйлчилгээний орлого 565,600

Түрээсийн зардал 59,000

Цалингийн зардал 334,000

Шатахууны зардал 80,000

Цахилгааны зардал 28,200

Хүүгийн зардал 12,300

Нэмэлт мэдээлэл:

Тооллогоор байгаа хангамжийн материал 3,100

Даатгалын зардал 2,000

Харилцагч байгууллага бараа захиалж 24,000 төгрөгийг шилжүүлсэн.

Тооцоолсон цалингийн өглөг 6,000

Нэхэмжлэх нь ирээгүй цахилгааны зардал 2,500

Нэхэмжлээгүй үйлчилгээний орлого 9,000

- 17.

Бодолт: Дансны бичилт:

Хангамжийнматериалын зардал – 4,500

Хангамжийн материал – 4,500 /7,600-3,100/

Даатгалын зардал – 2,000

УТДаатгал – 2,000

Мөнгөн хөрөнгө - 24,000

УОО – 24,000

Цалингийн зардал – 6,000

Цалингийн өглөг – 6,000

Цахилгааны зардал – 2,500

Цахилгааны өглөг – 2,500

Авлага – 9,000

Үйлчилгээний орлого – 9,000

- 18.

Үзүүлэлт

Мөнгөн хөрөнгө

Авлага

УГ даатгал

Хангамжийнматериал

Тоног төхөөрөмж

Машин

Өглөг

Эзний өмч

Эзний татан авалт

Шалгах баланс

Дт

25,000

9,500

8,000

Цалингийн зардал

Цахилгааны зардал

Шатахууны зардал

Хүүгийн зардал

УОО

Хангамжийн

материалын зардал

Кт

2,000

4,500

19,000

Тохируулсаны дараах шалгах

баланс

Дт

Кт

49,000

18,500

6,000

3,100

19,000

133,000

133,000

10,000

160,000

2,500

50,000

12,500

160,000

50,000

30,000

30,000

565,600

9,000

59,000

574,600

59,000

334,000

6,000

340,000

28,200

2,500

30,700

80,000

80,000

12,300

12,300

24,000

24,000

4,500

765,600

765,600

4,500

2,000

Даатгалын зардал

Цалингийн өглөг

Дүн

Дт

24,000

9,000

7,600

Өглөгийн бичиг

Үйлчилгээний орлого

Түрээсийн зардал

Кт

Тохируулах бичилт

2,000

48,000

6,000

48,000

807,100

6,000

807,100