More Related Content

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPT

PPTX

PPTX

3 auditiin ajliin ehlel, zohion baiguulalt What's hot

PPTX

PPTX

PDF

PDF

PDF

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

PPTX

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PPTX

PPTX

PDF

Санхүүгийн эрсдэл ба өгөөж

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PPTX

Similar to Зардлын бүртгэл Лекц 15, 16

PDF

PDF

PPT

PPTX

PPTX

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

PPTX

PDF

PPTX

DOCX

PPTX

DOCX

PPT

DOCX

DOCX

PPTX

PPT

DOC

Cost accounting todorhoilolt

PPTX

More from Bbujee

PDF

Financial management lecture 14, 15

PDF

PDF

PDF

Зардлын бүртгэл Лекц 13. 14

PDF

Financial management lecture 7

PDF

Financial management lecture 8

PDF

Financial management lecture 6

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

Financial management lecture 12, 13

PDF

Financial management lecture 11

PDF

Financial management lecture 9, 10

PDF

Financial management lecture 5

PDF

Financial management lecture 4

PDF

Financial management lecture 3 Зардлын бүртгэл Лекц 15, 16

- 1.

Лекц 15-16

Стандарт өртгийнбүртгэл, хяналт

Хичээлийн индекс: BA 352

Хичээлийн кредит: 3

Олон Улсын Улаанбаатарын Их Сургууль

Бизнес менежментийн тэнхим

- 2.

Сэдвийн агуулга

Стандартөртөг тооцох болон түүний ач холбогдол

Материалын стандарт ба хэлбэлзэл

Хөдөлмөрийн стандарт ба хэлбэлзэл

Үйлдвэрлэлийн нэмэгдэл зардлын стандарт ба.

хэлбэлзэл

- 3.

Стандарт өртөг тооцохболон

түүний ач холбогдол

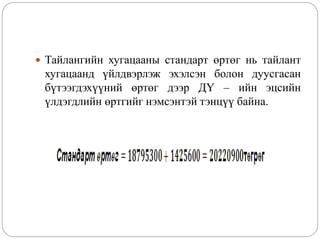

Стандарт зардал гэдэг нь төсөвлөсөн

хугацаанд төсөвлөсөн хэмжээний

бүтээгдэхүүн үйлдвэрлэхэд гарах төсөвлөсөн

зардал юм.

Нэгжийн стандарт өртөг гэдэг нь нэгж

бүтээгдэхүүнийг үйлдвэрлэхэд гарах

төсөвлөсөн зардлын нийлбэр юм.

- 4.

Стандарт зардал нь2 бүрэлдэхүүн хэсэгтэй.

Биет стандарт. Гарцын нэг нэгжид ноогдох

орцын стандарт хэмжээ юм.

Үнийн стандарт. Орцын нэг нэгжийн

стандарт зардал юм.

- 5.

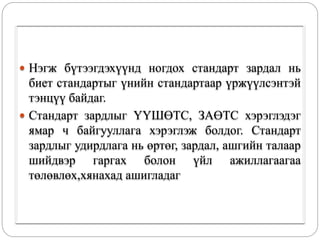

Нэгж бүтээгдэхүүндногдох стандарт зардал нь

биет стандартыг үнийн стандартаар үржүүлсэнтэй

тэнцүү байдаг.

Стандарт зардлыг ҮҮШӨТС, ЗАӨТС хэрэглэдэг

ямар ч байгууллага хэрэглэж болдог. Стандарт

зардлыг удирдлага нь өртөг, зардал, ашгийн талаар

шийдвэр гаргах болон үйл ажиллагаагаа

төлөвлөх,хянахад ашигладаг

- 6.

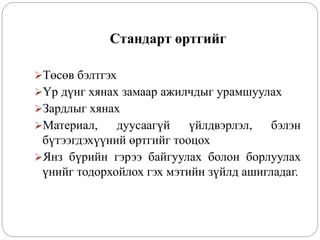

Стандарт өртгийг

Төсөв бэлтгэх

Үрдүнг хянах замаар ажилчдыг урамшуулах

Зардлыг хянах

Материал, дуусаагүй үйлдвэрлэл, бэлэн

бүтээгдэхүүний өртгийг тооцох

Янз бүрийн гэрээ байгуулах болон борлуулах

үнийг тодорхойлох гэх мэтийн зүйлд ашигладаг.

- 7.

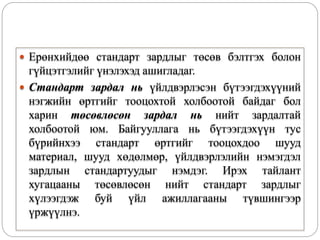

Ерөнхийдөө стандартзардлыг төсөв бэлтгэх болон

гүйцэтгэлийг үнэлэхэд ашигладаг.

Стандарт зардал нь үйлдвэрлэсэн бүтээгдэхүүний

нэгжийн өртгийг тооцохтой холбоотой байдаг бол

харин төсөвлөсөн зардал нь нийт зардалтай

холбоотой юм. Байгууллага нь бүтээгдэхүүн тус

бүрийнхээ стандарт өртгийг тооцохдоо шууд

материал, шууд хөдөлмөр, үйлдвэрлэлийн нэмэгдэл

зардлын стандартуудыг нэмдэг. Ирэх тайлант

хугацааны төсөвлөсөн нийт стандарт зардлыг

хүлээгдэж буй үйл ажиллагааны түвшингээр

үржүүлнэ.

- 8.

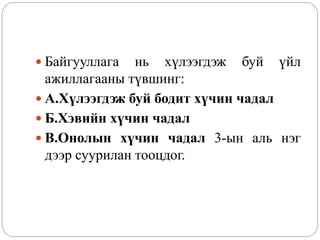

Байгууллага ньхүлээгдэж буй үйл

ажиллагааны түвшинг:

А.Хүлээгдэж буй бодит хүчин чадал

Б.Хэвийн хүчин чадал

В.Онолын хүчин чадал 3-ын аль нэг

дээр суурилан тооцдог.

- 9.

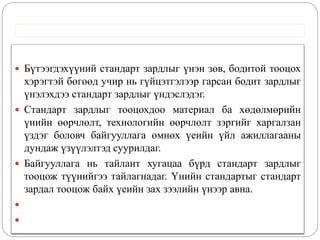

Бүтээгдэхүүний стандартзардлыг үнэн зөв, бодитой тооцох

хэрэгтэй бөгөөд учир нь гүйцэтгэлээр гарсан бодит зардлыг

үнэлэхдээ стандарт зардлыг үндэслэдэг.

Стандарт зардлыг тооцохдоо материал ба хөдөлмөрийн

үнийн өөрчлөлт, технологийн өөрчлөлт зэргийг харгалзан

үздэг боловч байгууллага өмнөх үеийн үйл ажиллагааны

дундаж үзүүлэлтэд суурилдаг.

Байгууллага нь тайлант хугацаа бүрд стандарт зардлыг

тооцож түүнийгээ тайлагнадаг. Үнийн стандартыг стандарт

зардал тооцож байх үеийн зах зээлийн үнээр авна.

- 10.

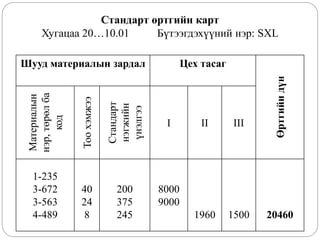

Стандарт өртгийн карт

Хугацаа20…10.01 Бүтээгдэхүүний нэр: SXL

Шууд материалын зардал Цех тасаг

Өртгийндүн

Материалын

нэр,төрөлба

код

Тоохэмжээ

Стандарт

нэгжийн

үнэлгээ

I II III

1-235

3-672

3-563

4-489

40

24

8

200

375

245

8000

9000

1960 1500 20460

- 11.

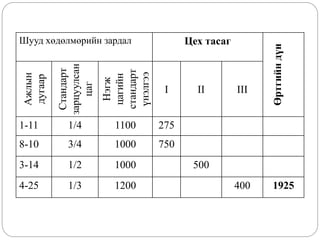

Шууд хөдөлмөрийн зардалЦех тасаг

Өртгийндүн

Ажлын

дугаар

Стандарт

зарцуулсан

цаг

Нэгж

цагийн

стандарт

үнэлгээ

I II III

1-11 1/4 1100 275

8-10 3/4 1000 750

3-14 1/2 1000 500

4-25 1/3 1200 400 1925

- 12.

- 13.

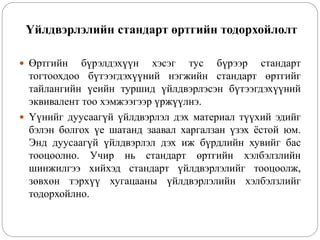

Үйлдвэрлэлийн стандарт өртгийнтодорхойлолт

Өртгийн бүрэлдэхүүн хэсэг тус бүрээр стандарт

тогтоохдоо бүтээгдэхүүний нэгжийн стандарт өртгийг

тайлангийн үеийн туршид үйлдвэрлэсэн бүтээгдэхүүний

эквивалент тоо хэмжээгээр үржүүлнэ.

Үүнийг дуусаагүй үйлдвэрлэл дэх материал түүхий эдийг

бэлэн болгох үе шатанд заавал харгалзан үзэх ёстой юм.

Энд дуусаагүй үйлдвэрлэл дэх иж бүрдлийн хувийг бас

тооцоолно. Учир нь стандарт өртгийн хэлбэлзлийн

шинжилгээ хийхэд стандарт үйлдвэрлэлийг тооцоолж,

зөвхөн тэрхүү хугацааны үйлдвэрлэлийн хэлбэлзлийг

тодорхойлно.

- 14.

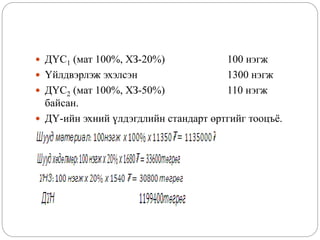

ДҮС1 (мат100%, ХЗ-20%) 100 нэгж

Үйлдвэрлэж эхэлсэн 1300 нэгж

ДҮС2 (мат 100%, ХЗ-50%) 110 нэгж

байсан.

ДҮ-ийн эхний үлдэгдлийн стандарт өртгийг тооцъё.

- 15.

- 16.

- 17.

- 18.

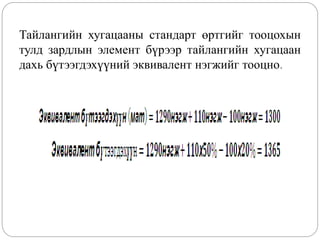

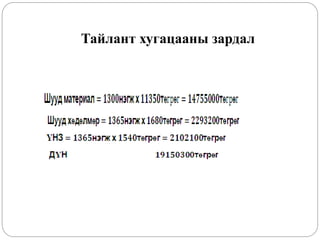

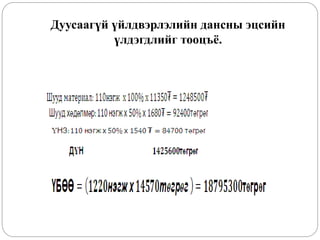

Тайлангийн хугацааныстандарт өртөг нь тайлант

хугацаанд үйлдвэрлэж эхэлсэн болон дуусгасан

бүтээгдэхүүний өртөг дээр ДҮ – ийн эцсийн

үлдэгдлийн өртгийг нэмсэнтэй тэнцүү байна.

- 19.

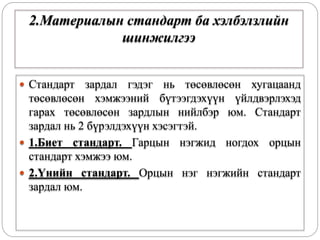

2.Материалын стандарт бахэлбэлзлийн

шинжилгээ

Стандарт зардал гэдэг нь төсөвлөсөн хугацаанд

төсөвлөсөн хэмжээний бүтээгдэхүүн үйлдвэрлэхэд

гарах төсөвлөсөн зардлын нийлбэр юм. Стандарт

зардал нь 2 бүрэлдэхүүн хэсэгтэй.

1.Биет стандарт. Гарцын нэгжид ногдох орцын

стандарт хэмжээ юм.

2.Үнийн стандарт. Орцын нэг нэгжийн стандарт

зардал юм.

- 20.

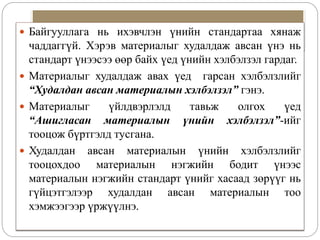

Байгууллага ньихэвчлэн үнийн стандартаа хянаж

чаддаггүй. Хэрэв материалыг худалдаж авсан үнэ нь

стандарт үнээсээ өөр байх үед үнийн хэлбэлзэл гардаг.

Материалыг худалдаж авах үед гарсан хэлбэлзлийг

“Худалдан авсан материалын хэлбэлзэл” гэнэ.

Материалыг үйлдвэрлэлд тавьж олгох үед

“Ашигласан материалын үнийн хэлбэлзэл”-ийг

тооцож бүртгэлд тусгана.

Худалдан авсан материалын үнийн хэлбэлзлийг

тооцохдоо материалын нэгжийн бодит үнээс

материалын нэгжийн стандарт үнийг хасаад зөрүүг нь

гүйцэтгэлээр худалдан авсан материалын тоо

хэмжээгээр үржүүлнэ.

- 21.

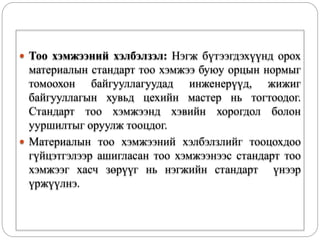

Тоо хэмжээнийхэлбэлзэл: Нэгж бүтээгдэхүүнд орох

материалын стандарт тоо хэмжээ буюу орцын нормыг

томоохон байгууллагуудад инженерүүд, жижиг

байгууллагын хувьд цехийн мастер нь тогтоодог.

Стандарт тоо хэмжээнд хэвийн хорогдол болон

ууршилтыг оруулж тооцдог.

Материалын тоо хэмжээний хэлбэлзлийг тооцохдоо

гүйцэтгэлээр ашигласан тоо хэмжээнээс стандарт тоо

хэмжээг хасч зөрүүг нь нэгжийн стандарт үнээр

үржүүлнэ.

- 22.

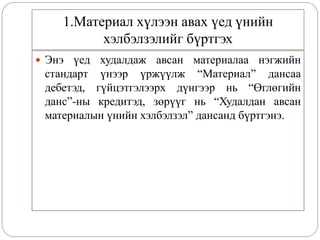

1.Материал хүлээн авахүед үнийн

хэлбэлзэлийг бүртгэх

Энэ үед худалдаж авсан материалаа нэгжийн

стандарт үнээр үржүүлж “Материал” дансаа

дебетэд, гүйцэтгэлээрх дүнгээр нь “Өглөгийн

данс”-ны кредитэд, зөрүүг нь “Худалдан авсан

материалын үнийн хэлбэлзэл” дансанд бүртгэнэ.

- 23.

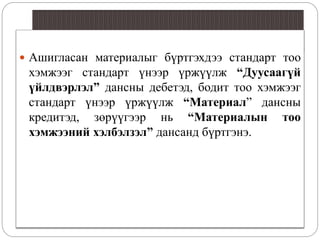

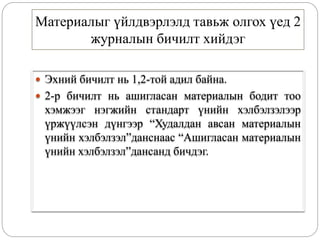

Ашигласан материалыгбүртгэхдээ стандарт тоо

хэмжээг стандарт үнээр үржүүлж “Дуусаагүй

үйлдвэрлэл” дансны дебетэд, бодит тоо хэмжээг

стандарт үнээр үржүүлж “Материал” дансны

кредитэд, зөрүүгээр нь “Материалын тоо

хэмжээний хэлбэлзэл” дансанд бүртгэнэ.

- 24.

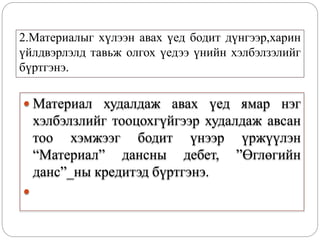

2.Материалыг хүлээн авахүед бодит дүнгээр,харин

үйлдвэрлэлд тавьж олгох үедээ үнийн хэлбэлзэлийг

бүртгэнэ.

Материал худалдаж авах үед ямар нэг

хэлбэлзлийг тооцохгүйгээр худалдаж авсан

тоо хэмжээг бодит үнээр үржүүлэн

“Материал” дансны дебет, ”Өглөгийн

данс”_ны кредитэд бүртгэнэ.

- 25.

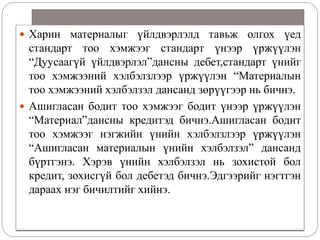

Харин материалыгүйлдвэрлэлд тавьж олгох үед

стандарт тоо хэмжээг стандарт үнээр үржүүлэн

“Дуусаагүй үйлдвэрлэл”дансны дебет,стандарт үнийг

тоо хэмжээний хэлбэлзлээр үржүүлэн “Материалын

тоо хэмжээний хэлбэлзэл дансанд зөрүүгээр нь бичнэ.

Ашигласан бодит тоо хэмжээг бодит үнээр үржүүлэн

“Материал”дансны кредитэд бичнэ.Ашигласан бодит

тоо хэмжээг нэгжийн үнийн хэлбэлзлээр үржүүлэн

“Ашигласан материалын үнийн хэлбэлзэл” дансанд

бүртгэнэ. Хэрэв үнийн хэлбэлзэл нь зохистой бол

кредит, зохисгүй бол дебетэд бичнэ.Эдгээрийг нэгтгэн

дараах нэг бичилтийг хийнэ.

- 26.

- 27.

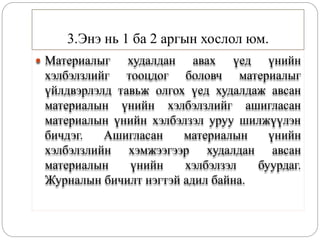

Материалыг үйлдвэрлэлд тавьжолгох үед 2

журналын бичилт хийдэг

Эхний бичилт нь 1,2-той адил байна.

2-р бичилт нь ашигласан материалын бодит тоо

хэмжээг нэгжийн стандарт үнийн хэлбэлзэлээр

үржүүлсэн дүнгээр “Худалдан авсан материалын

үнийн хэлбэлзэл”данснаас “Ашигласан материалын

үнийн хэлбэлзэл”дансанд бичдэг.

- 28.

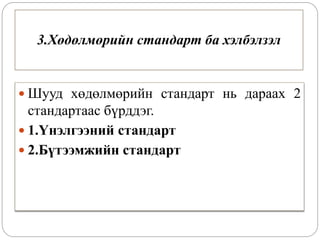

3.Хөдөлмөрийн стандарт бахэлбэлзэл

Шууд хөдөлмөрийн стандарт нь дараах 2

стандартаас бүрддэг.

1.Үнэлгээний стандарт

2.Бүтээмжийн стандарт

- 29.

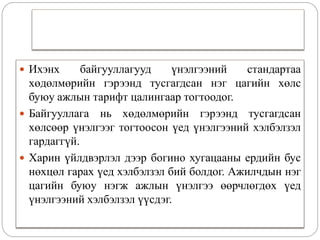

Ихэнх байгууллагуудүнэлгээний стандартаа

хөдөлмөрийн гэрээнд тусгагдсан нэг цагийн хөлс

буюу ажлын тарифт цалингаар тогтоодог.

Байгууллага нь хөдөлмөрийн гэрээнд тусгагдсан

хөлсөөр үнэлгээг тогтоосон үед үнэлгээний хэлбэлзэл

гардаггүй.

Харин үйлдвэрлэл дээр богино хугацааны ердийн бус

нөхцөл гарах үед хэлбэлзэл бий болдог. Ажилчдын нэг

цагийн буюу нэгж ажлын үнэлгээ өөрчлөгдөх үед

үнэлгээний хэлбэлзэл үүсдэг.

- 30.

- 31.

Нэгж бүтээгдэхүүндхэдий хэмжээний хөдөлмөр цаг

зарцууулах ёстойг хүлээн зөвшөөрөгдсөн практикийн

дагуу үндэслэлтэйгээр маш зөв тооцох хэрэгтэй.

Зарим үед ажилчдын бодитоор гүйцэтгэсэн цаг юмуу

эсвэл хэд хэдэн ажилчдын дундаж цагаар тодорхойлж

болдог.

- 32.

Цалингийн зардлыгүйлдвэрлэлийн хэлтэс, тасгуудад

хуваарилах үед “Дуусаагүй үйлдвэрлэл”дансны

дебетэд стандарт цагийг 1 цагийн стандарт

үнэлгээгээр үржүүлсэн дүнгээр, ”Цалингийн тооцоо”

дансны кредитэд бодит ажлын цагийг 1 цагийн бодит

үнэлгээгээр үржүүлсэн дүнгээр бичих бөгөөд

“Хөдөлмөрийн үнэлгээний хэлбэлзэл”, ”Хөдөлмөрийн

бүтээмжийн хэлбэлзэл”-ийг бүртгэнэ.

Эдгээр хэлбэлзэл нь зохистой үед кредитэд, зохисгүй

бол дебетэд бичнэ.

- 33.

Үйлдвэрлэлийн нэмэгдэл зардлынстандарт ба

хэлбэлзэл

Үйлдвэрлэлийн нэмэгдэл зардлын стандартыг

тодорхойлохын тулд эхлээд уян хатан төсвийг

бэлтгэж,хүлээгдэж буй хүчин чадлын түвшин бүр дээр

гарах зардлыг үйлдвэрлэлийн нэмэгдэл зардлын нэр төрөл

тус бүрийн хувьд тодорхойлно.Дараа нь үйлчилгээний

хэлтсийн төсөвлөсөн зардлуудыг үзүүлэх үйлчилгээний

хувь дээр суурилан үйлдвэрлэлийн хэлтсийн нийт

төсөвлөсөн үйлдвэрлэлийн нэмэгдэл зардлыг тухайн

хэлтсийн төсөвлөсөн үйл ажиллагааны түвшинд хуваах

замаар хэлтэс тус бүрийн үйлдвэрлэлийн нэмэгдэл зардлын

түвшинг тодорхойлно.Жишээ нь:”Д” компаний

үйлдвэрлэлийн нэмэгдэл зардлын уян хатан төсөв нь

дараах байдалтай байсан.

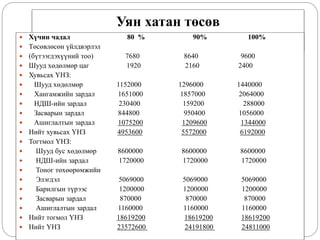

- 34.

Уян хатан төсөв

Хүчин чадал 80 % 90% 100%

Төсөвлөсөн үйлдвэрлэл

(бүтээгдэхүүний тоо) 7680 8640 9600

Шууд хөдөлмөр цаг 1920 2160 2400

Хувьсах ҮНЗ:

Шууд хөдөлмөр 1152000 1296000 1440000

Хангамжийн зардал 1651000 1857000 2064000

НДШ-ийн зардал 230400 159200 288000

Засварын зардал 844800 950400 1056000

Ашиглалтын зардал 1075200 1209600 1344000

Нийт хувьсах ҮНЗ 4953600 5572000 6192000

Тогтмол ҮНЗ:

Шууд бус хөдөлмөр 8600000 8600000 8600000

НДШ-ийн зардал 1720000 1720000 1720000

Тоног төхөөрөмжийн

Элэгдэл 5069000 5069000 5069000

Барилгын түрээс 1200000 1200000 1200000

Засварын зардал 870000 870000 870000

Ашиглалтын зардал 1160000 1160000 1160000

Нийт тогмол ҮНЗ 18619200 18619200 18619200

Нийт ҮНЗ 23572600 24191800 24811000

- 36.

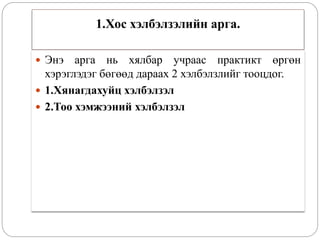

1.Хос хэлбэлзэлийн арга.

Энэ арга нь хялбар учраас практикт өргөн

хэрэглэдэг бөгөөд дараах 2 хэлбэлзлийг тооцдог.

1.Хянагдахуйц хэлбэлзэл

2.Тоо хэмжээний хэлбэлзэл

- 37.

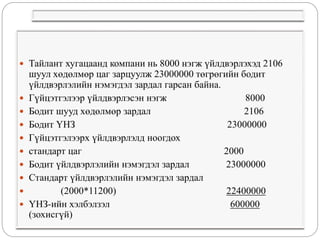

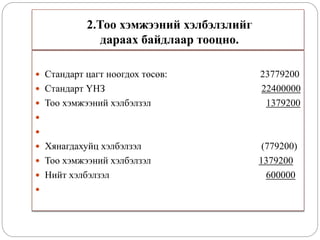

1.Хянагдахуйц хэлбэлзэлийгдараах байдлаар тооцно.

Бодит үйлдвэрлэлийн нэмэгдэл зардал 23000000

Стандарт цагт ноогдох төсөв:

Хувьсах ҮНЗ (2000*2580) 5160000

Тогтмол ҮНЗ 18619200

23779200

Хянагдахуйц хэлбэлзэл (779200)

зохистой

- 38.

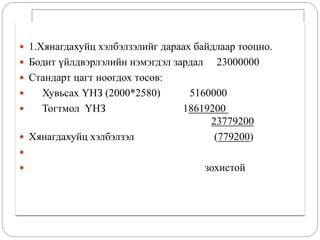

2.Тоо хэмжээний хэлбэлзлийг

дараахбайдлаар тооцно.

Стандарт цагт ноогдох төсөв: 23779200

Стандарт ҮНЗ 22400000

Тоо хэмжээний хэлбэлзэл 1379200

Хянагдахуйц хэлбэлзэл (779200)

Тоо хэмжээний хэлбэлзэл 1379200

Нийт хэлбэлзэл 600000

- 39.

- 40.

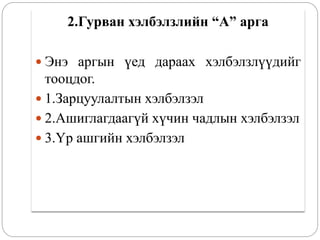

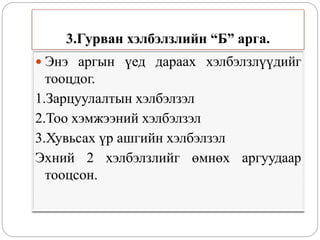

2.Гурван хэлбэлзлийн “А”арга

Энэ аргын үед дараах хэлбэлзлүүдийг

тооцдог.

1.Зарцуулалтын хэлбэлзэл

2.Ашиглагдаагүй хүчин чадлын хэлбэлзэл

3.Үр ашгийн хэлбэлзэл

- 41.

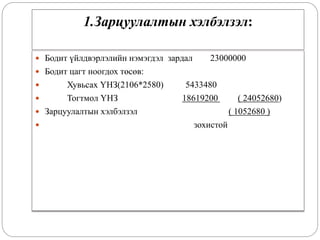

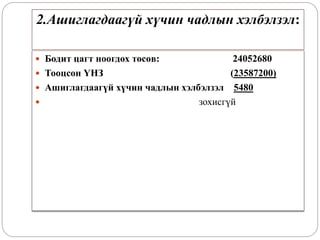

1.Зарцуулалтын хэлбэлзэл:

Бодитүйлдвэрлэлийн нэмэгдэл зардал 23000000

Бодит цагт ноогдох төсөв:

Хувьсах ҮНЗ(2106*2580) 5433480

Тогтмол ҮНЗ 18619200 ( 24052680)

Зарцуулалтын хэлбэлзэл ( 1052680 )

зохистой

- 42.

2.Ашиглагдаагүй хүчин чадлынхэлбэлзэл:

Бодит цагт ноогдох төсөв: 24052680

Тооцсон ҮНЗ (23587200)

Ашиглагдаагүй хүчин чадлын хэлбэлзэл 5480

зохисгүй

- 43.

3.Үр ашгийн хэлбэлзэл:

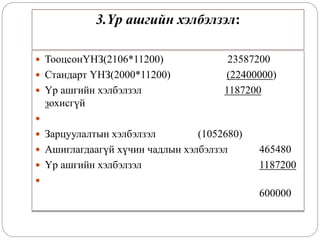

ТооцсонҮНЗ(2106*11200) 23587200

Стандарт ҮНЗ(2000*11200) (22400000)

Үр ашгийн хэлбэлзэл 1187200

зохисгүй

Зарцуулалтын хэлбэлзэл (1052680)

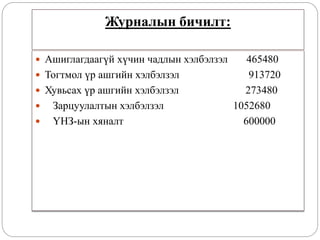

Ашиглагдаагүй хүчин чадлын хэлбэлзэл 465480

Үр ашгийн хэлбэлзэл 1187200

600000

- 44.

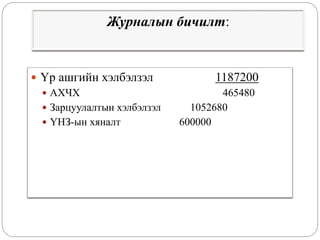

Үр ашгийнхэлбэлзэл 1187200

АХЧХ 465480

Зарцуулалтын хэлбэлзэл 1052680

ҮНЗ-ын хяналт 600000

- 45.

- 46.

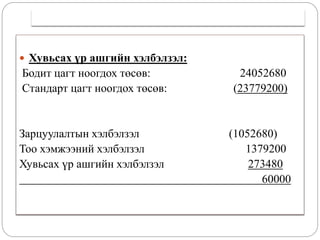

Хувьсах үрашгийн хэлбэлзэл:

Бодит цагт ноогдох төсөв: 24052680

Стандарт цагт ноогдох төсөв: (23779200)

Зарцуулалтын хэлбэлзэл (1052680)

Тоо хэмжээний хэлбэлзэл 1379200

Хувьсах үр ашгийн хэлбэлзэл 273480

60000

- 47.

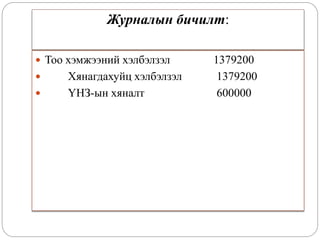

Журналын бичилт:

Тоохэмжээний хэлбэлзэл 1379200

Хувьсах үр ашгийн хэлбэлзэл 273480

Зарцуулалтын хэлбэлзэл 1052680

ҮНЗ-ын хяналт 600000

- 48.

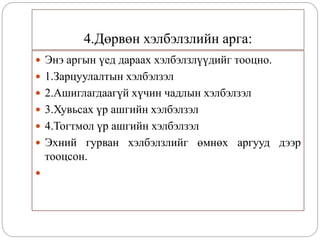

4.Дөрвөн хэлбэлзлийн арга:

Энэ аргын үед дараах хэлбэлзлүүдийг тооцно.

1.Зарцуулалтын хэлбэлзэл

2.Ашиглагдаагүй хүчин чадлын хэлбэлзэл

3.Хувьсах үр ашгийн хэлбэлзэл

4.Тогтмол үр ашгийн хэлбэлзэл

Эхний гурван хэлбэлзлийг өмнөх аргууд дээр

тооцсон.

- 49.

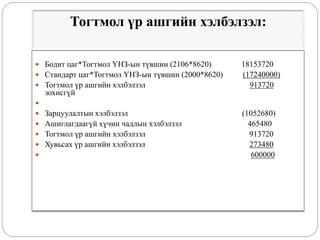

Бодит цаг*ТогтмолҮНЗ-ын түвшин (2106*8620) 18153720

Стандарт цаг*Тогтмол ҮНЗ-ын түвшин (2000*8620) (17240000)

Тогтмол үр ашгийн хэлбэлзэл 913720

зохисгүй

Зарцуулалтын хэлбэлзэл (1052680)

Ашиглагдаагүй хүчин чадлын хэлбэлзэл 465480

Тогтмол үр ашгийн хэлбэлзэл 913720

Хувьсах үр ашгийн хэлбэлзэл 273480

600000

- 50.

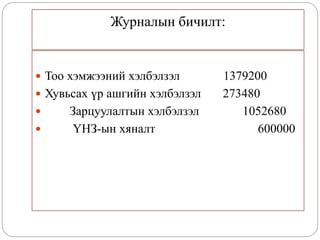

Журналын бичилт:

Ашиглагдаагүйхүчин чадлын хэлбэлзэл 465480

Тогтмол үр ашгийн хэлбэлзэл 913720

Хувьсах үр ашгийн хэлбэлзэл 273480

Зарцуулалтын хэлбэлзэл 1052680

ҮНЗ-ын хяналт 600000

- 51.

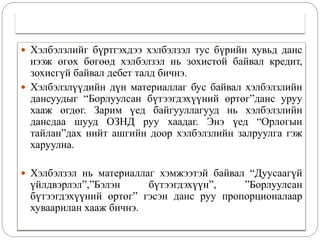

Хэлбэлзлийг бүртгэхдээхэлбэлзэл тус бүрийн хувьд данс

нээж өгөх бөгөөд хэлбэлзэл нь зохистой байвал кредит,

зохисгүй байвал дебет талд бичнэ.

Хэлбэлзлүүдийн дүн материаллаг бус байвал хэлбэлзлийн

дансуудыг “Борлуулсан бүтээгдэхүүний өртөг”данс уруу

хааж өгдөг. Зарим үед байгууллагууд нь хэлбэлзлийн

дансдаа шууд ОЗНД руу хаадаг. Энэ үед “Орлогын

тайлан”дах нийт ашгийн доор хэлбэлзлийн залруулга гэж

харуулна.

Хэлбэлзэл нь материаллаг хэмжээтэй байвал “Дуусаагүй

үйлдвэрлэл”,”Бэлэн бүтээгдэхүүн”, ”Борлуулсан

бүтээгдэхүүний өртөг” гэсэн данс руу пропорционалаар

хуваарилан хааж бичнэ.

- 52.

Ашигласан материал

А.Еркеш, О.Нүржигмаа “Нягтлан бодох бүртгэл” УБ

хот 2008 он

Ц. Баянмөнх “Зардал, удирдлагын нягтлан бодох

бүртгэл” (нэгдүгээр дэвтэр) УБ хот 2005 он

Г. Алтанзаяа, Г. Мөнхзул “Зардлын бүртгэл” УБ хот

2001 он

Н. Агваан “Нягтлан бодох бүртгэл” УБ хот 2004 он

Асри Хаммер “Зардлын нягтлан бодох бүртгэл” УБ хот

2000 он

Barfield Raiborn Kinney “Cost accounting” 1998 year