Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Bbujee

1,922 views

Зардлын бүртгэл Лекц 10

Зардлын бүртгэл

Economy & Finance

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 19

2

/ 19

3

/ 19

4

/ 19

5

/ 19

6

/ 19

7

/ 19

Most read

8

/ 19

9

/ 19

Most read

10

/ 19

Most read

11

/ 19

12

/ 19

13

/ 19

14

/ 19

15

/ 19

16

/ 19

17

/ 19

18

/ 19

19

/ 19

More Related Content

DOC

Audit gariin avlaga

by

Byambadrj Myagmar

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

by

Enebish Vandandulam

PPTX

ажлын захиалагын аргаар өртөг тооцох

by

Enebish Vandandulam

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

PPTX

бараа материалын бүртгэл

by

Enebish Vandandulam

PPTX

Lecture 11,12

by

Bbujee

PPTX

Lecture 5,6

by

Bbujee

DOCX

зардал

by

Selenge Seke

Audit gariin avlaga

by

Byambadrj Myagmar

зардлыг хуримтлуулан бүртгэх арга зүй

by

Enebish Vandandulam

ажлын захиалагын аргаар өртөг тооцох

by

Enebish Vandandulam

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

бараа материалын бүртгэл

by

Enebish Vandandulam

Lecture 11,12

by

Bbujee

Lecture 5,6

by

Bbujee

зардал

by

Selenge Seke

What's hot

PDF

Зардлын бүртгэл Лекц 5,6

by

Bbujee

PPTX

үндсэн хөрөнгө

by

Davaa Davaa

PPTX

Lecture 2

by

Gunjargal

PDF

Лекц 10

by

Etugen

PPTX

Sb 5 bm

by

E-Gazarchin Online University

PDF

Зардлын бүртгэл тест

by

Bbujee

DOCX

(1)

by

Bbn Bolormaa

PPTX

Lekts 5 tulburiin chadwar [repaired]

by

Byambadrj Myagmar

PPTX

6 medeelel tsugluulah

by

Timon CL

PPTX

санхүүгийн ахисан түвшний бүртгэл

by

Enebish Vandandulam

PDF

Зардлын бүртгэл Лекц 3

by

Bbujee

PPTX

Ppe

by

E-Gazarchin Online University

PDF

Зардлын бүртгэл Лекц 8,9

by

Bbujee

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

PDF

Зардлын бүртгэл Лекц 4

by

Bbujee

PPTX

Lecture 15,16

by

Bbujee

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

PPTX

өртгийн систем, өртөг тооцох аргууд

by

Enebish Vandandulam

PPTX

Бүлэг6

by

Burnee Oogii

Зардлын бүртгэл Лекц 5,6

by

Bbujee

үндсэн хөрөнгө

by

Davaa Davaa

Lecture 2

by

Gunjargal

Лекц 10

by

Etugen

Sb 5 bm

by

E-Gazarchin Online University

Зардлын бүртгэл тест

by

Bbujee

(1)

by

Bbn Bolormaa

Lekts 5 tulburiin chadwar [repaired]

by

Byambadrj Myagmar

6 medeelel tsugluulah

by

Timon CL

санхүүгийн ахисан түвшний бүртгэл

by

Enebish Vandandulam

Зардлын бүртгэл Лекц 3

by

Bbujee

Ppe

by

E-Gazarchin Online University

Зардлын бүртгэл Лекц 8,9

by

Bbujee

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

Зардлын бүртгэл Лекц 4

by

Bbujee

Lecture 15,16

by

Bbujee

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

өртгийн систем, өртөг тооцох аргууд

by

Enebish Vandandulam

Бүлэг6

by

Burnee Oogii

Similar to Зардлын бүртгэл Лекц 10

PPTX

Lecture 10

by

Bbujee

PDF

Зардлын бүртгэл Лекц 11,12

by

Bbujee

DOC

Cost accounting todorhoilolt

by

Bbujee1

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

by

Хотгойд Шанж Болдбаатар Ууганбаяр

DOCX

Sedev 7 unshih

by

Баянтөр Дэлгэр

PPTX

Lecture 3

by

Bbujee

DOCX

Amraagiin zardal

by

Vitalism Link

PPTX

Lecture 8,9

by

Bbujee

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

by

Chuluun Zulaa

PDF

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

PPTX

технологийн үе шатны аргаар өртөг тооцох

by

Enebish Vandandulam

DOCX

Ашгийн өөрчлөлтийн шинжилгээ

by

DOtgontsetseg

PPT

Lekts 4 pvvsiin onol

by

E-Gazarchin Online University

PPT

ECON121-20160603

by

E-Gazarchin Online University

PPTX

Lesson#1

by

Монгол Улсын Их Сургууль

PPTX

Lecture 13,14

by

Bbujee

PPTX

15 uildverleliin tsikl

by

GurragchaaIshnavaan

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

baagiizul

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

zulaat

Lecture 10

by

Bbujee

Зардлын бүртгэл Лекц 11,12

by

Bbujee

Cost accounting todorhoilolt

by

Bbujee1

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

by

Хотгойд Шанж Болдбаатар Ууганбаяр

Sedev 7 unshih

by

Баянтөр Дэлгэр

Lecture 3

by

Bbujee

Amraagiin zardal

by

Vitalism Link

Lecture 8,9

by

Bbujee

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

by

Chuluun Zulaa

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

технологийн үе шатны аргаар өртөг тооцох

by

Enebish Vandandulam

Ашгийн өөрчлөлтийн шинжилгээ

by

DOtgontsetseg

Lekts 4 pvvsiin onol

by

E-Gazarchin Online University

ECON121-20160603

by

E-Gazarchin Online University

Lesson#1

by

Монгол Улсын Их Сургууль

Lecture 13,14

by

Bbujee

15 uildverleliin tsikl

by

GurragchaaIshnavaan

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

baagiizul

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

zulaat

More from Bbujee

PDF

NBB Lecture 9

by

Bbujee

PDF

NBB Lecture 10

by

Bbujee

PDF

NBB Lecture 11

by

Bbujee

PDF

NBB Lecture 12

by

Bbujee

PDF

NBB Lecture 13

by

Bbujee

PDF

NBB Lecture 14

by

Bbujee

PDF

NBB Lecture 15

by

Bbujee

PDF

Financial management lecture 6

by

Bbujee

PDF

Financial management lecture 14, 15

by

Bbujee

PDF

Financial management lecture 12, 13

by

Bbujee

PDF

Financial management lecture 11

by

Bbujee

PDF

Financial management lecture 9, 10

by

Bbujee

PDF

Financial management lecture 8

by

Bbujee

PDF

Financial management lecture 7

by

Bbujee

PDF

Financial management lecture 5

by

Bbujee

PDF

Financial management lecture 4

by

Bbujee

PDF

Financial management lecture 3

by

Bbujee

PDF

Зардлын бүртгэл Лекц 7

by

Bbujee

PDF

Зардлын бүртгэл Лекц 2

by

Bbujee

PDF

Udirtgal hicheel lecture 1

by

Bbujee

NBB Lecture 9

by

Bbujee

NBB Lecture 10

by

Bbujee

NBB Lecture 11

by

Bbujee

NBB Lecture 12

by

Bbujee

NBB Lecture 13

by

Bbujee

NBB Lecture 14

by

Bbujee

NBB Lecture 15

by

Bbujee

Financial management lecture 6

by

Bbujee

Financial management lecture 14, 15

by

Bbujee

Financial management lecture 12, 13

by

Bbujee

Financial management lecture 11

by

Bbujee

Financial management lecture 9, 10

by

Bbujee

Financial management lecture 8

by

Bbujee

Financial management lecture 7

by

Bbujee

Financial management lecture 5

by

Bbujee

Financial management lecture 4

by

Bbujee

Financial management lecture 3

by

Bbujee

Зардлын бүртгэл Лекц 7

by

Bbujee

Зардлын бүртгэл Лекц 2

by

Bbujee

Udirtgal hicheel lecture 1

by

Bbujee

Зардлын бүртгэл Лекц 10

1.

Олон Улсын Улаанбаатарын

Их Сургууль Бизнес менежментийн тэнхим Лекц 10 Бүтээгдэхүүний өртөг тооцох ажлын захиалгын арга Хичээлийн индекс: BA 352 Хичээлийн кредит: 3

2.

Сэдвийн агуулга I. Ажлын

захиалгын аргын онцлог, захиалгат ажлын өртгийн хуудас II. Ажлын захиалгын аргаар үйлдвэрлэлийн зардлыг хуримтлуулан бүртгэж, өртөг тооцолт III. Хаягдал, гэмтэж муудсан бүтээгдэхүүн, гологдол бүтээгдэхүүний бүртгэл

3.

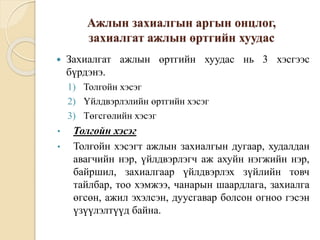

Ажлын захиалгын аргын

онцлог, захиалгат ажлын өртгийн хуудас Энэ аргын үед үйлдвэрлэлийн зардлуудыг үйлдвэрлэсэн бүтээгдэхүүн, үйлчилгээ тус бүрээр эсвэл худалдан авагчийн захиалга тус бүрээр хуримтлуулан бүртгэж, үйлдвэрлэсэн бүтээгдэхүүн, үйлчилгээний өртгийг тооцоолдог. Ажлын захиалгын аргын үед худалдан авагчдын захиалга нэг бүрээр захиалгат ажлын өртгийн хуудас нээдэг. Захиалгат ажлын өртгийн хуудас нь худалдан авагчдын захиалга бүрээр нээсэн туслах дэвтрийн дуусаагүй үйлдвэрлэл данс гэсэн үг юм.

4.

Ажлын захиалгын аргын

онцлог, захиалгат ажлын өртгийн хуудас Захиалгат ажлын өртгийн хуудас нь 3 хэсгээс бүрдэнэ. 1) Толгойн хэсэг 2) Үйлдвэрлэлийн өртгийн хэсэг 3) Төгсгөлийн хэсэг • Толгойн хэсэг • Толгойн хэсэгт ажлын захиалгын дугаар, худалдан авагчийн нэр, үйлдвэрлэгч аж ахуйн нэгжийн нэр, байршил, захиалгаар үйлдвэрлэх зүйлийн товч тайлбар, тоо хэмжээ, чанарын шаардлага, захиалга өгсөн, ажил эхэлсэн, дуусгавар болсон огноо гэсэн үзүүлэлтүүд байна.

5.

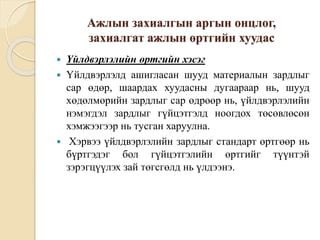

Ажлын захиалгын аргын

онцлог, захиалгат ажлын өртгийн хуудас Үйлдвэрлэлийн өртгийн хэсэг Үйлдвэрлэлд ашигласан шууд материалын зардлыг сар өдөр, шаардах хуудасны дугаараар нь, шууд хөдөлмөрийн зардлыг сар өдрөөр нь, үйлдвэрлэлийн нэмэгдэл зардлыг гүйцэтгэлд ноогдох төсөвлөсөн хэмжээгээр нь тусган харуулна. Хэрвээ үйлдвэрлэлийн зардлыг стандарт өртгөөр нь бүртгэдэг бол гүйцэтгэлийн өртгийг түүнтэй зэрэгцүүлэх зай төгсгөлд нь үлдээнэ.

6.

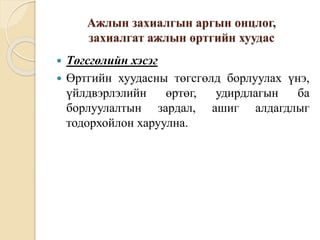

Ажлын захиалгын аргын

онцлог, захиалгат ажлын өртгийн хуудас Төгсгөлийн хэсэг Өртгийн хуудасны төгсгөлд борлуулах үнэ, үйлдвэрлэлийн өртөг, удирдлагын ба борлуулалтын зардал, ашиг алдагдлыг тодорхойлон харуулна.

7.

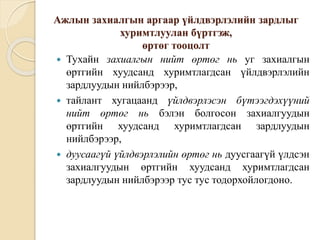

Ажлын захиалгын аргаар

үйлдвэрлэлийн зардлыг хуримтлуулан бүртгэж, өртөг тооцолт Тухайн захиалгын нийт өртөг нь уг захиалгын өртгийн хуудсанд хуримтлагдсан үйлдвэрлэлийн зардлуудын нийлбэрээр, тайлант хугацаанд үйлдвэрлэсэн бүтээгдэхүүний нийт өртөг нь бэлэн болгосон захиалгуудын өртгийн хуудсанд хуримтлагдсан зардлуудын нийлбэрээр, дуусаагүй үйлдвэрлэлийн өртөг нь дуусгаагүй үлдсэн захиалгуудын өртгийн хуудсанд хуримтлагдсан зардлуудын нийлбэрээр тус тус тодорхойлогдоно.

8.

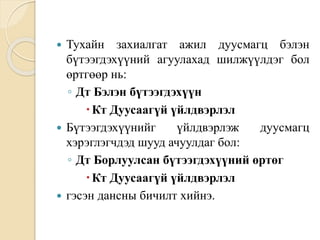

Тухайн захиалгат

ажил дуусмагц бэлэн бүтээгдэхүүний агуулахад шилжүүлдэг бол өртгөөр нь: ◦ Дт Бэлэн бүтээгдэхүүн Кт Дуусаагүй үйлдвэрлэл Бүтээгдэхүүнийг үйлдвэрлэж дуусмагц хэрэглэгчдэд шууд ачуулдаг бол: ◦ Дт Борлуулсан бүтээгдэхүүний өртөг Кт Дуусаагүй үйлдвэрлэл гэсэн дансны бичилт хийнэ.

9.

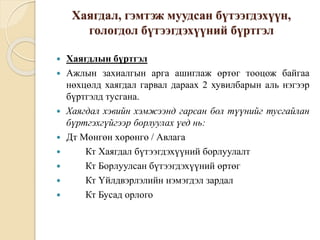

Хаягдал, гэмтэж муудсан

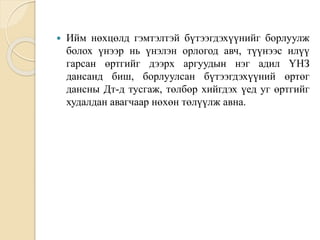

бүтээгдэхүүн, гологдол бүтээгдэхүүний бүртгэл Хаягдлын бүртгэл Ажлын захиалгын арга ашиглаж өртөг тооцож байгаа нөхцөлд хаягдал гарвал дараах 2 хувилбарын аль нэгээр бүртгэлд тусгана. Хаягдал хэвийн хэмжээнд гарсан бол түүнийг тусгайлан бүртгэхгүйгээр борлуулах үед нь: Дт Мөнгөн хөрөнгө / Авлага Кт Хаягдал бүтээгдэхүүний борлуулалт Кт Борлуулсан бүтээгдэхүүний өртөг Кт Үйлдвэрлэлийн нэмэгдэл зардал Кт Бусад орлого

10.

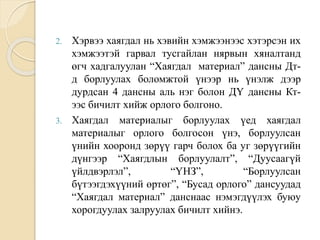

2. Хэрвээ хаягдал

нь хэвийн хэмжээнээс хэтэрсэн их хэмжээтэй гарвал тусгайлан нярвын хяналтанд өгч хадгалуулан “Хаягдал материал” дансны Дт- д борлуулах боломжтой үнээр нь үнэлж дээр дурдсан 4 дансны аль нэг болон ДҮ дансны Кт- ээс бичилт хийж орлого болгоно. 3. Хаягдал материалыг борлуулах үед хаягдал материалыг орлого болгосон үнэ, борлуулсан үнийн хооронд зөрүү гарч болох ба уг зөрүүгийн дүнгээр “Хаягдлын борлуулалт”, “Дуусаагүй үйлдвэрлэл”, “ҮНЗ”, “Борлуулсан бүтээгдэхүүний өртөг”, “Бусад орлого” дансуудад “Хаягдал материал” данснаас нэмэгдүүлэх буюу хорогдуулах залруулах бичилт хийнэ.

11.

Гэмтэж муудсан

бэлэн бүтээгдэхүүний бүртгэл Гэмтэж муудсан бүтээгдэхүүний өртгийг тооцож бүртгэлд тусгахдаа гэмтлийг дараах байдлаар ангилж бүртгэнэ. Нэг. Гэмтэл муудалт хэвийн боловч ажил тус бүрээр нийтлэг бус гардаг бол гэмтэж муудсан бүтээгдэхүүний цэвэр боломжит үнээс хэтэрсэн зөрүүг ҮНЗ дансны Дт-д гэмтэж муудсан бүтээгдэхүүн гэсэн дэлгэрэнгүй бүртгэлээр ДҮ дансны Кт-ээс бичиж өгнө. Хэвийн гэмтлийн өртгийг өмнөх туршлагадаа үндэслэн урьдчилан тооцож, ҮНЗ-ын урьдчилан тогтоосон төсөвт тусгаж өгнө.

12.

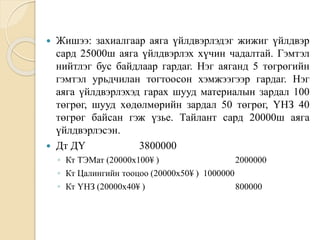

Жишээ: захиалгаар

аяга үйлдвэрлэдэг жижиг үйлдвэр сард 25000ш аяга үйлдвэрлэх хүчин чадалтай. Гэмтэл нийтлэг бус байдлаар гардаг. Нэг аяганд 5 төгрөгийн гэмтэл урьдчилан тогтоосон хэмжээгээр гардаг. Нэг аяга үйлдвэрлэхэд гарах шууд материалын зардал 100 төгрөг, шууд хөдөлмөрийн зардал 50 төгрөг, ҮНЗ 40 төгрөг байсан гэж үзье. Тайлант сард 20000ш аяга үйлдвэрлэсэн. Дт ДҮ 3800000 ◦ Кт ТЭМат (20000х100¥ ) 2000000 ◦ Кт Цалингийн тооцоо (20000х50¥ ) 1000000 ◦ Кт ҮНЗ (20000х40¥ ) 800000

13.

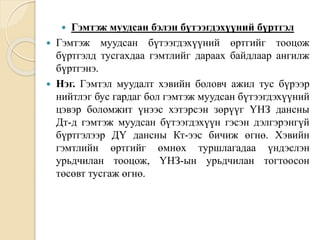

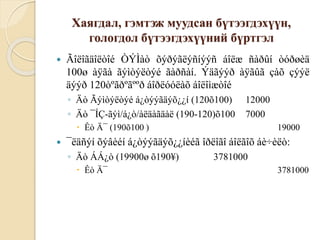

Хаягдал, гэмтэж муудсан

бүтээгдэхүүн, гологдол бүтээгдэхүүний бүртгэл Ãîëîãäîëòîé ÒÝÌàò õýðýãëýñíýýñ áîëæ ñàðûí òóðøèä 100ø àÿãà ãýìòýëòýé ãàðñàí. Ýäãýýð àÿãûã çàõ çýýë äýýð 120òºãðºãººð áîðëóóëàõ áîëîìæòîé ◦ Äò Ãýìòýëòýé á¿òýýãäýõ¿¿í (120õ100) 12000 ◦ Äò ¯ÍÇ-ãýì/á¿ò/àëäàãäàë (190-120)õ100 7000 Êò į (190õ100 ) 19000 ¯ëäñýí õýâèéí á¿òýýãäýõ¿¿íèéã îðëîãî áîëãîõ áè÷èëò: ◦ Äò ÁÁ¿ò (19900ø õ190¥) 3781000 Êò į 3781000

14.

Хоёр. Гэмтэл

муудалт хэвийн бус, урьдчилан тооцож байгаагүй нөхцөл байдлаас болсон тохиолдолд гэмтэлтэй бүтээгдэхүүний өртгийг хэвийн боловч нийтлэг бус гэмтлийн нэг адил бүртгэлд тусгана. Харин урьдчилан ийм гэмтэл гарна гэдгийг тооцоолоогүй учраас түүнд ноогдох зардлыг ҮНЗ-ын урьдчилан тогтоосон нормд оруулан, зардлын төсөвт тусгах бололцоогүй юм.

15.

Гурав. Гэмтэл

муудалт хэвийн, ажил тус бүрээр нийтлэг гардаг байж болно. Ийм үед гэмтсэн бүтээгдэхүүний цэвэр боломжит үнээс хэтэрсэн зөрүүг ажлын өртөгт шингээж, ҮНЗ-ын хэмжээнээс хасна. Дөрөв. Гэмтэл согог нь худалдан авагчийн шаардлагаар үүсэн гарч болно

16.

Ийм нөхцөлд

гэмтэлтэй бүтээгдэхүүнийг борлуулж болох үнээр нь үнэлэн орлогод авч, түүнээс илүү гарсан өртгийг дээрх аргуудын нэг адил ҮНЗ дансанд биш, борлуулсан бүтээгдэхүүний өртөг дансны Дт-д тусгаж, төлбөр хийгдэх үед уг өртгийг худалдан авагчаар нөхөн төлүүлж авна.

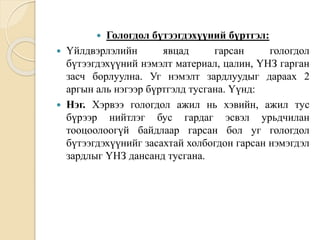

17.

Гологдол бүтээгдэхүүний

бүртгэл: Үйлдвэрлэлийн явцад гарсан гологдол бүтээгдэхүүний нэмэлт материал, цалин, ҮНЗ гарган засч борлуулна. Уг нэмэлт зардлуудыг дараах 2 аргын аль нэгээр бүртгэлд тусгана. Үүнд: Нэг. Хэрвээ гологдол ажил нь хэвийн, ажил тус бүрээр нийтлэг бус гардаг эсвэл урьдчилан тооцоолоогүй байдлаар гарсан бол уг гологдол бүтээгдэхүүнийг засахтай холбогдон гарсан нэмэгдэл зардлыг ҮНЗ дансанд тусгана.

18.

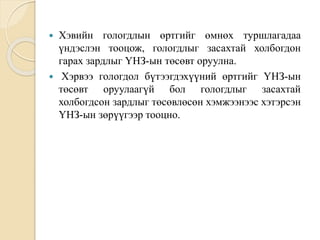

Хэвийн гологдлын

өртгийг өмнөх туршлагадаа үндэслэн тооцож, гологдлыг засахтай холбогдон гарах зардлыг ҮНЗ-ын төсөвт оруулна. Хэрвээ гологдол бүтээгдэхүүний өртгийг ҮНЗ-ын төсөвт оруулаагүй бол гологдлыг засахтай холбогдсон зардлыг төсөвлөсөн хэмжээнээс хэтэрсэн ҮНЗ-ын зөрүүгээр тооцно.

19.

Ашигласан материал А.

Еркеш, О.Нүржигмаа “Нягтлан бодох бүртгэл” УБ хот 2008 он Ц. Баянмөнх “Зардал, удирдлагын нягтлан бодох бүртгэл” (нэгдүгээр дэвтэр) УБ хот 2005 он Г. Алтанзаяа, Г. Мөнхзул “Зардлын бүртгэл” УБ хот 2001 он Н. Агваан “Нягтлан бодох бүртгэл” УБ хот 2004 он Асри Хаммер “Зардлын нягтлан бодох бүртгэл” УБ хот 2000 он Barfield Raiborn Kinney “Cost accounting” 1998 year

Download

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)