Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Баянтөр Дэлгэр

DOCX, PDF

335 views

Sedev 7 unshih

ҮЙЛДВЭРЛЭЛИЙН ЗАРДЛЫГ БҮРТГЭЖ БҮТЭЭГДЭХҮҮНИЙ ӨРТӨГ ТООЦОХ АРГА ЗҮЙ

Education

◦

Read more

1

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 6

2

/ 6

Most read

3

/ 6

Most read

4

/ 6

5

/ 6

Most read

6

/ 6

More Related Content

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

by

Enebish Vandandulam

PPTX

Lecture 3

by

Bbujee

PPTX

ажлын захиалагын аргаар өртөг тооцох

by

Enebish Vandandulam

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

PPTX

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

PPT

Lecture №13,14,15,16

by

ariunubu

PPTX

07 revenue cycle

by

unenbat4411

PPTX

Бүлэг6

by

Burnee Oogii

зардлыг хуримтлуулан бүртгэх арга зүй

by

Enebish Vandandulam

Lecture 3

by

Bbujee

ажлын захиалагын аргаар өртөг тооцох

by

Enebish Vandandulam

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

зардал өртгийн тухай ойлголт

by

Enebish Vandandulam

Lecture №13,14,15,16

by

ariunubu

07 revenue cycle

by

unenbat4411

Бүлэг6

by

Burnee Oogii

What's hot

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

DOCX

зардал

by

Selenge Seke

PPTX

технологийн үе шатны аргаар өртөг тооцох

by

Enebish Vandandulam

PDF

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

by

Хотгойд Шанж Болдбаатар Ууганбаяр

PPTX

Lecture 11,12

by

Bbujee

PDF

Зардлын бүртгэл Лекц 5,6

by

Bbujee

PDF

Зардлын бүртгэл Лекц 4

by

Bbujee

DOCX

Nbbism biydaalt 2 hevleh

by

Tengis Batsukh

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

PPTX

Sb 4 avl

by

E-Gazarchin Online University

PPTX

лекц 5

by

oyunsuren84

PPT

Бараа материал ба нөөцийн удирдлага-Үйл ажиллагааны менежмент /Хураангуй/

by

Adilbishiin Gelegjamts

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

PPTX

үндсэн хөрөнгө

by

Davaa Davaa

PPTX

Бүлэг7

by

Burnee Oogii

PPTX

лекц 2

by

Burnee Oogii

PPT

Lecture №9,10,11,12

by

ariunubu

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

PPTX

Авлагын бүргэл

by

Enebish Vandandulam

PPTX

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

зардал

by

Selenge Seke

технологийн үе шатны аргаар өртөг тооцох

by

Enebish Vandandulam

Лекц №10 Нэгж бүтээгдэхүүний өртөг тооцох аргууд

by

Хотгойд Шанж Болдбаатар Ууганбаяр

Lecture 11,12

by

Bbujee

Зардлын бүртгэл Лекц 5,6

by

Bbujee

Зардлын бүртгэл Лекц 4

by

Bbujee

Nbbism biydaalt 2 hevleh

by

Tengis Batsukh

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

Sb 4 avl

by

E-Gazarchin Online University

лекц 5

by

oyunsuren84

Бараа материал ба нөөцийн удирдлага-Үйл ажиллагааны менежмент /Хураангуй/

by

Adilbishiin Gelegjamts

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

үндсэн хөрөнгө

by

Davaa Davaa

Бүлэг7

by

Burnee Oogii

лекц 2

by

Burnee Oogii

Lecture №9,10,11,12

by

ariunubu

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

Авлагын бүргэл

by

Enebish Vandandulam

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

Similar to Sedev 7 unshih

PDF

Зардлын бүртгэл Лекц 2

by

Bbujee

PPTX

Lecture 2

by

Bbujee

PDF

Зардлын бүртгэл Лекц 3

by

Bbujee

PDF

Зардлын бүртгэл Лекц 11,12

by

Bbujee

PDF

Зардлын бүртгэл тест

by

Bbujee

PPT

Зардал зардлын тооцоо

by

Bach Baach

PDF

Зардлын бүртгэл Лекц 8,9

by

Bbujee

PPTX

Lecture 8,9

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

by

Chuluun Zulaa

PPTX

Abc өртөг тооцох арга

by

Tengis Batsukh

DOCX

Amraagiin zardal

by

Vitalism Link

DOCX

їйлдвэрлэлийн нэмэгдэл зардлыг бїтээгдэхїїний єртєгт шингээх арга зїй

by

Gerel Gerel

PDF

Xx xxx1

by

Amaraa Bat

PPTX

cmg

by

Tengis Batsukh

PPTX

Uildeld suurilsan ortog

by

BolorchimegBatburen

DOC

Cost accounting todorhoilolt

by

Bbujee1

PPTX

CMLectur-1

by

Amaraa Bat

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

zulaat

PPT

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

baagiizul

PPTX

Udirtgal hicheel lecture 1

by

Bbujee

Зардлын бүртгэл Лекц 2

by

Bbujee

Lecture 2

by

Bbujee

Зардлын бүртгэл Лекц 3

by

Bbujee

Зардлын бүртгэл Лекц 11,12

by

Bbujee

Зардлын бүртгэл тест

by

Bbujee

Зардал зардлын тооцоо

by

Bach Baach

Зардлын бүртгэл Лекц 8,9

by

Bbujee

Lecture 8,9

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

by

Chuluun Zulaa

Abc өртөг тооцох арга

by

Tengis Batsukh

Amraagiin zardal

by

Vitalism Link

їйлдвэрлэлийн нэмэгдэл зардлыг бїтээгдэхїїний єртєгт шингээх арга зїй

by

Gerel Gerel

Xx xxx1

by

Amaraa Bat

cmg

by

Tengis Batsukh

Uildeld suurilsan ortog

by

BolorchimegBatburen

Cost accounting todorhoilolt

by

Bbujee1

CMLectur-1

by

Amaraa Bat

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

zulaat

Chap001 ¦ч¦-tа¦+¦¬tл¦- ¦-tпtаt⦦tн¦¬¦¬¦¦¦- tвtгtе¦-¦¦ ¦-¦¦¦¬¦¦¦-¦¬tв

by

baagiizul

Udirtgal hicheel lecture 1

by

Bbujee

More from Баянтөр Дэлгэр

DOCX

10.2 ax shalgah balans

by

Баянтөр Дэлгэр

PPTX

Sedev 8 barimt, toologo toim

by

Баянтөр Дэлгэр

DOCX

9.3 dewter

by

Баянтөр Дэлгэр

PPTX

Sedev 10 trail balance toim

by

Баянтөр Дэлгэр

DOCX

10.1 guilgeenii balans

by

Баянтөр Дэлгэр

DOCX

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

DOCX

9.2 jurnal

by

Баянтөр Дэлгэр

DOCX

Sankhvvgiin tuhai oilgolt

by

Баянтөр Дэлгэр

PPTX

Sedev 11-financial-statements-toim

by

Баянтөр Дэлгэр

PPTX

Sedev 9 jurnal, ledjer toim

by

Баянтөр Дэлгэр

DOCX

11.1 st n butets

by

Баянтөр Дэлгэр

DOCX

10.5 ax haaltiin bichilt orlogiin tailan

by

Баянтөр Дэлгэр

DOCX

9.4 dewter t dans

by

Баянтөр Дэлгэр

DOCX

9.1 ugugdul

by

Баянтөр Дэлгэр

DOCX

9.5 dansnii code

by

Баянтөр Дэлгэр

DOCX

11.2 st n hugatsaa batlagdsan

by

Баянтөр Дэлгэр

DOCX

10.3 ax mohiruulan bichih

by

Баянтөр Дэлгэр

DOCX

10.4 ax dtshb

by

Баянтөр Дэлгэр

DOCX

10.6 ax balans ij buren ax

by

Баянтөр Дэлгэр

PDF

Sul ajliin bair

by

Баянтөр Дэлгэр

10.2 ax shalgah balans

by

Баянтөр Дэлгэр

Sedev 8 barimt, toologo toim

by

Баянтөр Дэлгэр

9.3 dewter

by

Баянтөр Дэлгэр

Sedev 10 trail balance toim

by

Баянтөр Дэлгэр

10.1 guilgeenii balans

by

Баянтөр Дэлгэр

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

9.2 jurnal

by

Баянтөр Дэлгэр

Sankhvvgiin tuhai oilgolt

by

Баянтөр Дэлгэр

Sedev 11-financial-statements-toim

by

Баянтөр Дэлгэр

Sedev 9 jurnal, ledjer toim

by

Баянтөр Дэлгэр

11.1 st n butets

by

Баянтөр Дэлгэр

10.5 ax haaltiin bichilt orlogiin tailan

by

Баянтөр Дэлгэр

9.4 dewter t dans

by

Баянтөр Дэлгэр

9.1 ugugdul

by

Баянтөр Дэлгэр

9.5 dansnii code

by

Баянтөр Дэлгэр

11.2 st n hugatsaa batlagdsan

by

Баянтөр Дэлгэр

10.3 ax mohiruulan bichih

by

Баянтөр Дэлгэр

10.4 ax dtshb

by

Баянтөр Дэлгэр

10.6 ax balans ij buren ax

by

Баянтөр Дэлгэр

Sul ajliin bair

by

Баянтөр Дэлгэр

Sedev 7 unshih

1.

ҮЙЛДВЭРЛЭЛИЙН ЗАРДЛЫГ БҮРТГЭЖ

БҮТЭЭГДЭХҮҮНИЙ ӨРТӨГ ТООЦОХ АРГА ЗҮЙ: Зардал гэдэг нь аливаа үйл ажиллагааг явуулахтай холбогдон гарч байгаа материаллаг нөөц, үндсэн хөрөнгө болон хөдөлмөр зарцуулалтыг мөнгөөр илэрхийлсэн дүн юм. Зардлыг үйл ажиллагааны тодорхой объекттой холбон, тодорхой хугацаагаар зааглан хуримтлуулсныг өртөг гэнэ. Санхүүгийн тайлан бэлтгэж, удирдлагын шийдвэр гаргах, төлөвлөх, хяналтын үйл ажиллагаанд шаардагдах зардал, өртгийн мэдээллийг бэлтгэх зэрэг зорилгуудаас үндэслэн зардлыг дараах байдлаар ангилан үздэг. Үүнд: 1. Бүтээгдэхүүний үйлдвэрлэлтэй холбоотойгоор: Үйлдвэрлэлийн зардал /үндсэн болон үйлдвэрлэлийн нэмэгдэл зардал гэж ангилна/ Үйл ажиллагааны зардал /борлуулалт болон удирдлагын зардал гэж ангилна./ 2. Санхүүгийн тайланд тусгагдах байдлаар: Капиталжуулах зардал /ирээдүйд үр ашиг авчрах, хөрөнгийн анхны өртөгт ордог зардлууд. Уг зардлыг балансад хөрөнгөөр бүртгэж харуулна/ Орлого олох зардал /тухайн тайлант хугацаанд үр ашиг авчрах, тайлант хугацааны орлогын тайланд тусгагддаг зардлууд/ 3. Үйлдвэрлэлийн хэмжээтэй хамааралтайгаар: Тогтмол зардал /холбогдлын нэг хүрээнд бүтээгдэхүүний үйлдвэрлэлийн хэмжээ өсч, буурахад дагаж өөрчлөгддөггүй, тогтвортой байдаг зардлууд/ Хувьсах зардал /үйлдвэрлэсэн бүтээгдэхүүн, гүйцэтгэсэн ажил, үйлчилгээний хэмжээ өөрчлөгдөхөд нийт хэмжээ нь өөрчлөгддөг зардлууд / Хагас хувьсах зардал /хувьсах болон тогтмол зардлын аль алиных нь шинжийг агуулсан зардал/ 4. Зардлын төвтэй уялдаатайгаар: Үйлдвэрлэлийн зардал Үйлчилгээний зардал 5. Өртгийн объектод хамрагдах байдлаар нь: Шууд зардал Шууд бус зардал Бүтээгдэхүүн үйлдвэрлэлийн зардал нь ирээдүйд ашиг бий болгоход чиглэгдсэн зардал байдаг учраас борлуулсан бүтээгдэхүүний өртгийг бүрдүүлдэг. Үйлдвэрлэлийн зардлын бүртгэл нь түүхий эд материалаа бэлтгэхээс эхлээд борлуулсан бүтээгдэхүүний өртөг тодорхойлох үйл ажиллагааг хамарна. Үйлдвэрлэлийн зардлуудыг бүтээгдэхүүн үйлчилгээний өртөгт оруулж,

2.

борлогдох хүртэл нь

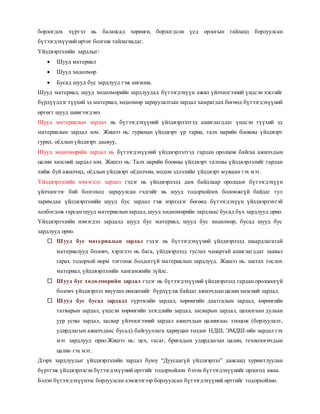

балансад хөрөнгө, борлогдсон үед орлогын тайланд борлуулсан бүтээгдэхүүний өртөг болгож тайлагнадаг. Үйлдвэрлэлийн зардлыг: Шууд материал Шууд хөдөлмөр Бусад шууд бус зардлууд гэж ангилна. Шууд материал, шууд хөдөлмөрийн зардлуудад бүтээгдэхүүн ажил үйлчилгээний үндсэн хэсгийг бүрдүүлдэг түүхий эд материал, хөдөлмөр зарцуулалтын зардал хамрагдах бөгөөд бүтээгдэхүүний өртөгт шууд шингээгдэнэ. Шууд материалын зардал нь бүтээгдэхүүний үйлдвэрлэлтэд ашиглагддаг үндсэн түүхий эд материалын зардал юм. Жишээ нь: гурилын үйлдвэрт үр тариа, талх нарийн боовны үйлдвэрт гурил, оёдлын үйлдвэрт даавуу, Шууд хөдөлмөрийн зардал нь бүтээгдэхүүний үйлдвэрлэлтэд гардан оролцож байгаа ажилчдын цалин хөлсний зардал юм. Жишээ нь: Талх нарийн боовны үйлдвэрт талхны үйлдвэрлэлийг гардан хийж буй ажилчид, оёдлын үйлдвэрт оёдолчин, модон эдлэлийн үйлдвэрт мужаан гэх мэт. Үйлдвэрлэлийн нэмэгдэл зардал гэдэг нь үйлдвэрлэлд дам байдлаар оролцдог бүтээгдэхүүн үйлчилгээг бий болгоход зарцуулсан гэдгийг нь шууд тодорхойлох боломжгүй байдаг тул заримдаа үйлдвэрлэлийн шууд бус зардал гэж нэрлэдэг бөгөөд бүтээгдэхүүн үйлдвэрлэхтэй холбогдож гарсан шууд материалынзардал, шууд хөдөлмөрийн зардлаас бусад бүх зардлууд орно. Үйлдвэрлэлийн нэмэгдэл зардалд шууд бус материал, шууд бус хөдөлмөр, бусад шууд бус зардлууд орно. Шууд бус материалын зардал гэдэг нь бүтээгдэхүүний үйлдвэрлэлд шаардлагатай материалууд боловч, хэрэглээ нь бага, үйлдвэрлэлд туслах чанартай ашиглагддаг заавал гарах тодорхой норм тогтоож болдоггүй материалын зардлууд. Жишээ нь: шатах тослох материал, үйлдвэрлэлийн хангамжийн зүйлс. Шууд бус хөдөлмөрийн зардал гэдэг нь бүтээгдэхүүний үйлдвэрлэлд гардан оролцоогүй боловч үйлдвэрлэл явуулах нөхцөлийг бүрдүүлж байдаг ажилчдын цалин хөлсний зардал. Шууд бус бусад зардалд түрээсийн зардал, хөрөнгийн даатгалын зардал, хөрөнгийн татварын зардал, үндсэн хөрөнгийн элэгдлийн зардал, засварын зардал, цахилгаан дулаан уур усны зардал, засвар үйлчилгээний зардал ажилчдын цалингаас тооцож (борлуулалт, удирдлагын ажилчдаас бусад) байгууллага хариуцан төлдөг НДШ, ЭМДШ-ийн зардал гэх мэт зардлууд орно.Жишээ нь: цех, тасаг, бригадын удирдлагын цалин, технологичдын цалин гэх мэт. Дээрх зардлуудыг үйлдвэрлэлийн зардал буюу “Дуусаагүй үйлдвэрлэл” дансанд хуримтлуулан бүртгэж үйлдвэрлэсэн бүтээгдэхүүний өртгийг тодорхойлон бэлэн бүтээгдэхүүнийг орлогод авна. Бэлэн бүтээгдэхүүнээс борлуулсан хэмжээгээр борлуулсан бүтээгдэхүүний өртгийг тодорхойлно.

3.

Үйлдвэрлэл эрхэлсэн байгууллагын

бүтээгдэхүүн үйлдвэрлэлийн зардлыг дараах байдлаар бүртгэлд тусгана. Худалдан авсан түүхий эд материал болон түүний зарцуулалтыг бүртгэлд тусгана. Мөн шууд бус материалыг хангамжийн материал дансанд бүртгэнэ. Дт Үйлдвэрлэлийн нэмэгдэл зардал ххх Кт Хангамжийн материал ххх Хөдөлмөр зарцуулалтыг бүртгэнэ. Ажиллагчдад олгох цалинг тооцоолж “Цалингийн өглөг” дансны кредитээс дараах дансдын дебетэд тус тус бүртгэнэ. Үйлдвэрийн ажилчдын шууд хөдөлмөрийн зардлыг “Дуусаагүй үйлдвэрлэл” дансанд Шууд бус хөдөлмөрийн зардлыг “Үйлдвэрлэлийн нэмэгдэл зардал” дансанд Удирдлага болон борлуулалтын албаны ажилчдын цалинг “Цалингийн зардал” дансны дебетэд бүртгэнэ. Дт Дуусаагүй үйлдвэрлэл ххх Дт Үйлдвэрлэлийн нэмэгдэл зардал ххх Дт Цалингийн зардал ххх Кт Цалингийн өглөг ххх Бүтээгдэхүүн үйлдвэрлэлтэй холбогдсон дээрх зардлуудаас бусад зардлуудыг “Үйлдвэрлэлийн нэмэгдэл зардал” дансны дебет талд дараах дансны кредитээс бичнэ. Үндсэн хөрөнгийн элэгдэл тооцож “Хуримтлагдсан элэгдэл” дансны кредитээс Үйлдвэрлэлд ашиглаж байгаа цахилгаан, ус, дулааны зардлыг “Мөнгө” эсвэл “Өглөг” дансны кредитээс Түрээсийн төлбөр төлөхөөр тооцоолбол “Түрээсийн өглөг” дансны кредитээс Бусад шууд бус зардлуудыг “Мөнгө” эсвэл “Өглөг” дансны кредитээс Дт Үйлдвэрлэлийн нэмэгдэл зардал ххх Кт Хуримтлагдсан элэгдэл ххх Кт Мөнгө / өглөг ххх Кт Түрээсийн өглөг ххх Үйлдвэрлэлийн нэмэгдэл зардал дансанд хуримтлагдсан зардлаас үйлдвэрлэсэн бүтээгдэхүүний өртөгт ногдох хэсгийг хуваарилж уг дансны кредитээс “Дуусаагүй үйлдвэрлэл”дансны дебетэд бичилт хийнэ. Дт Дуусаагүй үйлдвэрлэл ххх Кт Үйлдвэрлэлийн нэмэгдэл зардал ххх Үйлдвэрлэлээс бэлэн бүтээгдэхүүн хүлээн авч өртгөөр нь “Дуусаагүй үйлдвэрлэл” дансны кредитээс бэлэн бүтээгдэхүүн дансны дебетэд бичнэ. Дт Бэлэн бүтээгдэхүүн ххх Кт Дуусаагүй үйлдвэрлэл ххх

4.

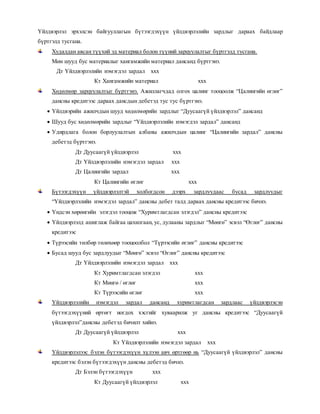

Бэлэн бүтээгдэхүүнээс борлуулсан

хэсгийн өртгийг тодорхойлж “Бэлэн бүтээгдэхүүн” дансны кредитээс “Борлуулсан бүтээгдэхүүний өртөг” дансны дебет талд бичнэ. Дт Борлуулсан бүтээгдэхүүний өртөг ххх Кт Бэлэн бүтээгдэхүүн ххх Дээрх ажил гүйлгээний урсгалыг чагтан дансаар дүрслэн харуулбал: Дт ТЭМ Кт Дт ДҮ Кт ШМЗ Дт ЦӨ Кт Дт ББ Кт ШХЗ Дт ЦЗ КТ Дт ББӨ Кт Борлуулт, ҮБӨ ББӨ удирдлагын цалин Дт ҮНЗ Кт ШБХЗ Дт Хан/ мат Кт ШБМЗ Дт Хур/элэгдэл Кт ҮНЗ-ыг ДҮ хуваарилах ҮХ элэгдэл Зардал Дт МХ /ДӨ/ КТ Үйлдвэрийн цахилгаан дулааны зардал ДТ Түрээсийн өглөг КТ Түрээсийн зардал Товчилсон үгс: ТЭМ – Түүхий эд материал ДҮ- Дуусаагүй үйлдвэр ШМЗ- шууд материалын зардал ШХЗ – шууд хөдөлмөрийн зардал ЦӨ- цалингийн өглөг ЦЗ- цалингийн зардал ҮНЗ- үйлдвэрийн нэмэгдэл зардал ШБХЗ-шууд бус хөдөлмөрийн зардал ШБМЗ- шууд бус материалын зардал Хан/мат – хангамжийн материал Хур/элэгдэл – хуримтлагдсан элэгдэл ҮХ –үндсэн хөрөнгө МХ- мөнгөн хөрөнгө ДӨ- Дансны өглөг ББ- Бэлэн бүтээгдэхүүн ҮБӨ –үйлдвэрлэсэн бүтээгдэхүүний өртөг ББӨ- борлуулсан бүтээгдэхүүний өртөг

5.

Дээрх зардлын ангиллуудтай

холбоотойгоор дараах томьёоллууд гардаг байна. Үүнд: Үндсэн зардал=ШМЗ+ШХЗ Хувиргалтын зардал=ШХЗ+ҮНЗ ҮНЗ=ШБМЗ+ШБХЗ+ШББЗ Үйлдвэрлэлийн зардал=ШМЗ+ШХЗ+ҮНЗ ҮйлЗ= ҮнЗ+ҮНЗ Үйл ажиллагааны зардал=Удирдлагын зардал+Борлуулалтын зардал Нийт үйл ажиллагааны зардал=Үйлдвэрлэлийн зардал+Үйл ажиллагааны зардал ТХГЗ= ШМЗ+ШХЗ+ӨТҮНЗ ШМЗ= ТЭМ с1+ХАМ - ТЭМ с2 ББӨ = ББс1+ҮБӨ - ББс2 ҮБӨ= ДҮс1 + ТХГЗ -ДҮс2 Товчилсон үгс: ШМЗ- шууд материалын зардал ШХЗ – шууд хөдөлмөрийн зардал ҮНЗ- үйлдвэрийн нэмэгдэл зардал ШБХЗ-шууд бус хөдөлмөрийн зардал ШБМЗ- шууд бус материалын зардал ШББЗ- шууд бус бусад зардал Үйл З- үйлдвэрлэлийн зардал ҮнЗ- үндсэн зардал ТЭМ с1 – түүхий эд материалын эхний үлдэгдэл ТЭМ с2 – түүхий эд материалын эцсийн үлдэгдэл ХАМ –худалдан авсан материал ТХГЗ- тайлант хугацаанд гарсан зардал ӨТҮНЗ- өртөгт тооцогдсон үйлдвэрлэлийн нэмэгдэл зардал ББ с1- Бэлэн бүтээгдэхүүний эхний үлдэгдэл ББ с2- Бэлэн бүтээгдэхүүний эцсийн үлдэгдэл ДҮ с1- дуусаагүй үйлдвэрлэлийн эхний үлдэгдэл ДҮ с2- дуусаагүй үйлдвэрлэлийн эцсийн үлдэгдэл ҮБӨ –үйлдвэрлэсэн бүтээгдэхүүний өртөг ББӨ- борлуулсан бүтээгдэхүүний өртөг

6.

ҮЙЛДВЭРЛЭСЭН БҮТЭЭГДЭХҮҮНИЙ ӨРТГИЙН ТАЙЛАН БОРЛУУЛСАН

БҮТЭЭГДЭХҮҮНИЙ ӨРТГИЙН ТАЙЛАН НЬ: 1. Ашигласан шууд материал Түүхий эд материал С1 Бэлэн бүтээгдэхүүн С1 (+) Түүхий эд материалын цэвэр худалдан авалт (+) Үйлдвэрлэсэн бүтээгдэхүүний өртөг. Худалдан авсан түүхий эд материал Борлуулахад бэлэн бүтээгдэхүүний өртөг. Буцаасан түүхий эд материал . (-) Бэлэн бүтээгдэхүүн С2 Худалдан авалтын хөнгөлөлт Борлуулсан бүтээгдэхүүний өртөг Бэлтгэл ажиллагааны зардал Ашиглахад бэлэн түүхий эд материал (-) Түүхий эд материал C2 ОРЛОГЫН ТАЙЛАН Ашигласан түүхий эд материал /ШМЗ/ Борлуулалтын орлого 2. Шууд хөдөлмөр Борлуулсан бүтээгдэхүүний өртөг 3. Үйлдвэрлэлийн нэмэгдэл зардал Нийт ашиг Тайлант хугацааны үйлдвэрлэлийн зардал (1+2+3) Үйл ажиллагааны зардал (+) Дуусаагүй үйлдвэрлэл С1 Татвар төлөхийн өмнөх ашиг (-)Дуусаагүй үйлдвэрлэл С2 Татвар /15%/ Үйлдвэрлэсэн бүтээгдэхүүний өртөг Цэвэр ашиг Ашигласан материал: Нягтлан бодох бүртгэлийн үндэс, МУИС-ийн НББ-ийн тэнхим, 2009 он Нягтлан бодох бүртгэлийн онол, Д.Моломжамц, 2017 он Нягтлан бодох бүртгэл, А.Еркеш, О.Нүржигмаа, 2012 он Зардлын нягтлан бодох бүртгэл, С.Өлзийбат, 2014 он Зардал, удирдлагын нягтлан бодох бүртгэл /I дэвтэр/, Ц.Баянмөнх, 2005 он

Download