More Related Content

PPT

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

PDF

PPTX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

PDF

PPTX

What's hot

PPTX

PPTX

PDF

PPTX

өртгийн систем, өртөг тооцох аргууд

PPTX

PPTX

PDF

PPTX

PPTX

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPT

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

Lekts 6 sanhuugiin togtwortoi baidal Similar to Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

Batjargal-tusuwlult төсөвлөлт

PPTX

PPTX

PDF

Лекц №7 Бараа материалын нөөцийн удирдлага

PPTX

зардлыг хуримтлуулан бүртгэх арга зүй

PPTX

PDF

PPTX

PPTX

PPTX

DOCX

PDF

Cost l4 materialiin zardliin burtgel

PPTX

PDF

PPT

fundamentals of accounting

PPTX

PPT

DOCX

Yalgaa khud ba uild baiguullag

DOCX

PPTX

More from Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PDF

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

- 1.

- 2.

- 3.

Худалдааны байгууллагын барааматериалиарх

хөрөнгө түүний онцлог.

Бүхий л аж ахуй нэгж байгууллагууд

үйл ажиллагаагаа бүртгэн хэмжиж үүнийхээ

үр дүнд байгууллагын санхүүгийн байдал үйл

ажиллагааны үр дүнг илэрхийлсэн санхүүгийн

тайлангаа бэлтгэдэг худалдааны байгууллага ч

мөн ялгаагүй.

- 4.

Балансын тэнцэтгэл нь:

Хөрөнгө= өр төлбөр + эзний өмч

гэсэн тэнцэтгэлтэй байдаг ба бараа материал нь

хөрөнгийн хэсэгт тэр дундаа эргэлтийн

хөрөнгийн хэсэгт тусгагддаг гэж ярилцсан

билээ.Худалдаа

эрхэлдэг

багууллагын

үйл

ажиллагаа нь үйлдвэрлэлийн байгууллагын үйл

ажиллагаанаас

ялгаатай

худалдааны

байгууллагын зорилго нь бараа материалыг

бусдаас худалдан авч жижиглэнгийн болон

бөөний

үйл

ажиллагаагаар

дамжуулан

хэрэглэгчдэд хүргэдэг.

- 5.

Худалдах зорилгоор олжэзэмшсэн бараа эсвэл

борлуулах зориулалт бүхий бүтээгдэхүүний

үйлдвэрлэлд ашиглах хөрөнгийг бараа материал

гэнэ. Худалдааны байгууллагын үндсэн үйл

ажиллагааны орчил нь бараа материалыг

худалдан авах, бараа материалыг борлуулах

/бэлнээр болон зээлээр/, ажилчдад хөлс төлөх

худалдан авагчдаас авлагаа цуглуулах гэсэн

тасралтгүй

үйл

ажиллагаа

явагдана.

Худалдааны байгууллагын бараа материал

гэдэгт борлууулах зорилгоор худалдан авсан

бараа материал болон хангамжийн зүйлсээс

бүрдэнэ.

- 6.

Худалдааны байгууллагад нягтланбодох

бүртгэл хөтлөх явцад үйл ажиллааганы

онцлогоос хамаарч нэмэлт элементүүд гарч

ирдэг. Үүнд:

Бараа материал:

Худалдан авалт: худалдан авалтын үйл

ажиллагааг мөнгөөр болон зээлээр гүйцэтгэнэ.

Бараа худалдан авсан бол худалдан авалт данс

нээнэ.

- 7.

Жишээ нь:01.01 нд 2000,000 төгрөгний барааг зээлээр худалдан авсан

гэвэл

Худалдан авалт – 2000,000

Өглөг – 2000,0000

Цэвэр худалдан авалт = Худалдан авалт-буцаалт+тээвэр

бэлтгэлийн зардал

Худалдан авалтын буцаалт ба үнийн хямдруулалт:янз бүрийн

шалтгаанаар бараагаа буцааж болно. Энэ үед худалдан авалтын

буцаалт ба үнийн хямдруулал данс нээнэ.

Жишээ нь: 11.02 –нд Компани 270,000 төгрөгний бараагаа чанарын

шаардлага хангаагүй учир буцаасан.

Өглөг – 270,000

Худалдан авалтын буцаалт – 270,000

Худалдан авалтын хөнгөлөлт: байгууллагууд бараа материалын

төлбөрийг хугацаанаас нь өмнө төлүүлэхийн тулд гэрээндээ

нөхцөл зааж өгдөг. Төлбөр гүйцэтгэх хугацаа 30 хоног 10

хоногийн дотор гүйцэтгэвэл үнийн дүнгээс 2%-хөнгөлөнө гэвэл

/2/10,n30/ гэсэн нөхцөлтэй байна.

- 8.

Жишээ нь:Компани 12.03 нд 2/10,n/30 нөхцөлөөр 170,000 төгрөгний бараа

худалдан авч төлбөрийг нь 12. 11 – нд хийсэн гэвэл

Өглөг – 170,000

Худалдан авалтын хөнгөлөлт – 3,400

Мөнгөн хөрөнгө - 166,600

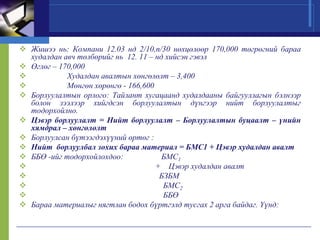

Борлуулалтын орлого: Тайлант хугацаанд худалдааны байгууллагын бэлнээр

болон зээлээр хийгдсэн борлуулалтын дүнгээр нийт борлуулалтыг

тодорхойлно.

Цэвэр борлуулалт = Нийт борлуулалт – Борлуулалтын буцаалт – үнийн

хямдрал – хөнгөлөлт

Борлуулсан бүтээгдэхүүний өртөг :

Нийт борлуулбал зохих бараа материал = БМС1 + Цэвэр худалдан авалт

ББӨ -ийг тодорхойлохдоо:

БМС1

+ Цэвэр худалдан авалт

БЗБМ

БМС2

ББӨ

Бараа материалыг нягтлан бодох бүртгэлд тусгах 2 арга байдаг. Үүнд:

- 9.

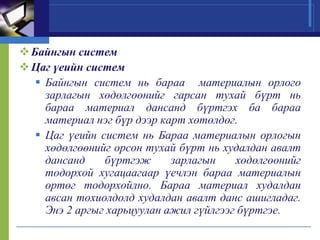

Байнгын систем

Цаг үеийн систем

Байнгын систем нь бараа материалын орлого

зарлагын хөдөлгөөнийг гарсан тухай бүрт нь

бараа материал дансанд бүртгэх ба бараа

материал нэг бүр дээр карт хөтөлдөг.

Цаг үеийн систем нь Бараа материалын орлогын

хөдөлгөөнийг орсон тухай бүрт нь худалдан авалт

дансанд

бүртгэж

зарлагын

хөдөлгөөнийг

тодорхой хугацаагаар үечлэн бараа материалын

өртөг тодорхойлно. Бараа материал худалдан

авсан тохиолдолд худалдан авалт данс ашигладаг.

Энэ 2 аргыг харьцуулан ажил гүйлгээг бүртгэе.

- 10.

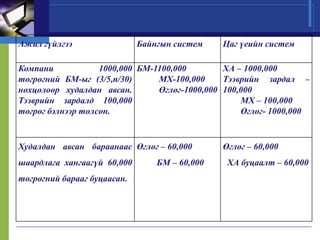

Ажил гүйлгээ

Байнгын систем

Цагүеийн систем

Компани

1000,000 БМ-1100,000

ХА – 1000,000

төгрөгний БМ-ыг (3/5,n/30)

МХ-100,000

Тээврийн зардал –

нөхцөлөөр худалдан авсан.

Өглөг-1000,000 100,000

Тээврийн зардалд 100,000

МХ – 100,000

төгрөг бэлнээр төлсөн.

Өглөг- 1000,000

Худалдан авсан бараанаас Өглөг – 60,000

шаардлага хангаагүй 60,000

төгрөгний барааг буцаасан.

БМ – 60,000

Өглөг – 60,000

ХА буцаалт – 60,000

- 11.

Бараа материалынөртөг тооцох аргуудын тухай.

Бараа материалыг орлогод авахдаа өртгөөр нь

бүртгэдэг. Байгууллагын үйл ажиллагааг тасралтгүй

явуулахын тулд тодорхой хэмжээний бараа материалын

нөөцтэй байхад дараагийн худалдан авалт хийдэг.

Ингэхдээ яг адилхан үнээр бараа материалыг өмнөхөөсөө

ялгаатай өртгөөр олж бэлтгэдэг. Энэ тохиолдолд бараа

материалын зарцуулалтын өртгийг тооцох аргын аль

нэгийг сонгон ашиглана. Үүнд:

–

–

–

–

Эхэлж авсанаа эхэлж зарлагадах арга /FIFO – first in first out/

Сүүлд авсанаа эхэлж зарлагадах арга /LIFO-last in last out/

Дундаж өртгийн арга

Тусгай тэмдэглээний арга

Зарцуулалтын өртөг тооцох эдгээр аргууд нь бараа

материалын байнгын болон цаг үеийн системийн алийг нь

хэрэглэж байгаагаас шалтгаалан эцсийн үр дүн нь өөр

өөр байна.

- 12.

ЭАЭЗ арга:энэ аргын үед зарцуулсан бараа материалын өртгийг

тооцохдоо эхний үлдэгдэл болон эхний худалдан авалтуудаас эхлэн

тооцох ба үлдэгдэлд сүүлийн худалдан авалтуудаас үлдэнэ.

САЭЗ арга: энэ аргын үед зарцуулсан бараа материалын өртгийг

тооцохдоо хамгийн сүүлийн худалдан авалтуудаас эхэлж тооцох ба

үлдэгдэлд сүүлийн худалдан авалтаас үлдэнэ.

Дундаж өртгийн арга:Энэ аргын үед зарцуулсан бараа материалын

өртгийг тооцохдоо нэгжийн дундаж өртгийг ашиглах ба БЗБМ –ийн

нийт өртгийг БЗБМ-ийн тоо хэмжээнд харьцуулж нэгжийн дундаж

өртгийг тодорхойлно. Байнгын системийн үед худалдан авалт хийх

бүртээ шинээр дундаж өртгийг тодорхойлдог бол цаг үеийн

системийн үед хугацааны эцэст нэг л удаа нэгжийн дундаж өртөг

тодорхойлно.

Тусгай тэмдгэлгээний арга: энэ аргын үед цөөн тооны өндөр үнэтэй

бараа материалыг зарлагадахад ашиглах ба аль худалдан авалтаас

борлуулсан тэр үнээр нь зарцуулалтын өртгөө тооцдог.Дээрх

аргуудыг ашиглан Од ХХК худалдааны байгууллагын жишээн дээр авч

үзье. 2010.01 р сарын бараа материалтай холбоотой дараах мэдээлэл

байна.

- 13.

- 14.

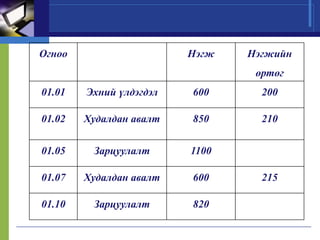

Бараа материалын цагүеийн системийн үед:

А. БМС1

600*200 = 120,000

Худалдан авалт

850*210 = 178,500

600*215 = 129,000

БЗБМ

2050

427,500

Б. Зарцуулсан бараа материал = 1920

В. БМС2 = 2050 – 1920 = 130 нэгж

- 15.

ЭАЭЗ арга:/эхэлж авсанаа эхэлж зарлагадах учир

үлдэгдэлд 130 нэгжийг хамгийн сүүлийн худалдан авсан

үнээрээ бодно./

БМС2 = 130 * 215 = 27,950

ББӨ = 427,500 - 27,950 = 399,550

САЭЗ арга: /сүүлд авсанаасаа зарлагадаж явах учир

үлдэгдэлд 130 нэгжийг эхний худалдан авалтийн үнээрээ

бодно./

БМС2 = 130 * 200 = 26,000

ББӨ = 427,500 – 26,000 = 401,500

Дундаж өртгийн арга

Нэгжийн дундэж өртөг = 427,500 / 2050 = 208,5

БМС2 = 130 * 208,5 = 27,105

ББӨ = 427,500 - 27,105 = 400,395

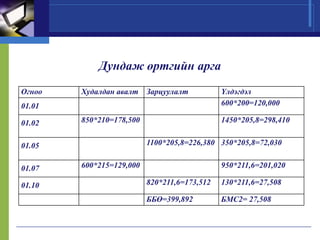

- 16.

•Бараа материалын байнгынсистемийн үед:

1.ЭАЭЗ арга:

Огноо

Худалдан авалт

Зарцуулалт

01.01

01.02

850*210=178,500

01.07

01.10

600*200=120,000

850*210=178,500

600*200=120,000

500*210=105,000

01.05

Үлдэгдэл

600*200=120,000

600*215=129,000

350*210=73,500

350*210=73,500

600*215=129,000

350*210=73,500

470*215=101,050

130*215=27,950

ББӨ=399,550

БМС2=27,950

- 17.

Дансны бичилт нь:

•Бараа материал – 178,500

Мөнгөн хөрөнгө - 178,500

• ББӨ - 225,000

Бараа материал – 225,000 г.м

- 18.

1.САЭЗ арга:

Огноо

Худалдан авалт

Зарцуулалт

01.01

01.02

850*210=178,500

850*210=178,500

250*200=50,000

01.05

01.07

01.10

600*215=129,000

600*215=129,000

220*200=44,000

ББӨ=401,500

Үлдэгдэл

600*200=120,000

600*200=120,000

850*210=178,500

350*200=70,000

350*200=70,000

600*215=129,000

130*200=26,000

БМС2=26,000

- 19.

Дундаж өртгийн арга

Огноо

Худалданавалт

Зарцуулалт

01.01

01.02

850*210=178,500

01.10

1450*205,8=298,410

1100*205,8=226,380 350*205,8=72,030

01.05

01.07

Үлдэгдэл

600*200=120,000

600*215=129,000

950*211,6=201,020

820*211,6=173,512

130*211,6=27,508

ББӨ=399,892

БМС2= 27,508

- 20.

Бодлого 1

“О” Компаний2009 оны бараа материалтай холбоотой мэдээлэл дор өгөгдөв.

Огноо

Нэгж

Нэгжийн өртөг

01.01

Эхний үлдэгдэл

300

233

01.05

Худалдан авалт 600

240

01.07

Зарцуулалт

01.09

Худалдан авалт 400

01.10

Зарцуулалт

500

500

250

- 21.

Хийх зүйл: байнгынба цаг үеийн системийн үед

ЭАЭЗ, САЭЗ, дундаж өртгийн аргаар өртгийг

тооцоол.

Огноо

Нэгж

Нэгжийн өртөг

03.01

Эхний үлдэгдэл

520

110

03.02

Худалдан авалт

1500

115

03.05

Зарцуулалт

1350

03.07

Худалдан авалт

1000

03.10

Зарцуулалт

1370

03.18

Худалдан авалт

1000

03.22

Зарцуулалт

1250

120

125

- 22.