Download as PDF, PPTX

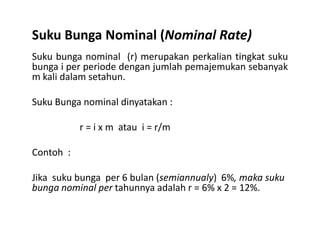

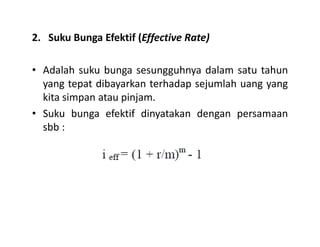

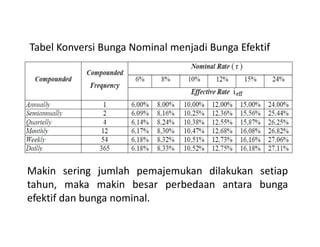

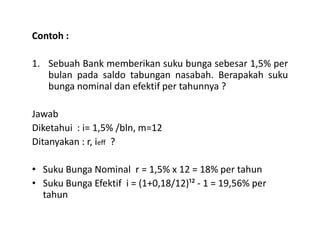

Dokumen ini membahas perhitungan bunga nominal dan bunga efektif, termasuk cara menghitungnya dalam praktik keuangan. Ditemukan bahwa periode pemajemukan dapat dilakukan lebih dari sekali dalam setahun, mempengaruhi perbedaan antara bunga nominal dan efektif. Beberapa contoh praktis disertakan untuk ilustrasi dalam konteks tabungan dan pinjaman.