1. 2015년 05월 28일 목요일

투자포커스

중국 하반기 3대(금융/재정/산업) 정책 모멘텀 주목

- 중국 상해종합지수, 5월부터 발표되고 있는 하반기 3대 정책 기대감으로 2008년 1월 이후 처음으로

4,900P선 돌파

- 중국 하반기 3대(금융/재정/산업) 정책 본격 실시에 따른 경기 회복 기대 1) 금융정책(‘심항통’/IPO)으로

민간기업 자금 융자 확대 2) 재정정책으로 지방정부 투자 및 가계 소비 여력 확대 3) 산업정책으로 ‘일대

일로’ 실시에 따른 지방정부 인프라 수요 확대

- 하반기 기저효과가 낮아지고 투자/소비 증가율도 안정적일 것으로 예상되어, GDP성장률은 상반기

(6.9%~7%) 대비 0.1%p 정도 반등할 것으로 판단

성연주. 769.3805 cyanzhou@daishin.com

산업 및 종목 분석

아이마켓코리아: B2B업계 편의점

- 투자의견 매수, 목표주가 4만원(FWD EPS 1,530 * 목표PER 26배) 제시

- (실적) 2015년 매출액 3.0조원(+9% YoY), 영업이익 715억원(+26% YoY) 예상

- (모멘텀) 1)삼성MRO 안정화, 2)비삼성MRO 고성장, 3)의약품도매 성장과 마진개선

김윤진. 769.3398 yoonjinkim@daishin.com

인터파크: 젊은여행 선두주자 공연판매 압도적 1위

- 투자의견 매수, 목표주가 2.8만원(FWD EPS 740 * 목표PER 38배) 제시

- (실적) 2015년 매출액 4,412억원(+8% YoY), 영업이익 286억원(+67% YoY) 예상

- (모멘텀) 여행, 공연 성장과 도서, 쇼핑 실적 정상화

김윤진. 769.3398 yoonjinkim@daishin.com

LG상사: 멀리보고 투자하자!

- 투자의견 매수, 목표주가 50,000원 제시하며 커버리지 개시

- 목표주가는 12mf PER 18X 적용했으며 14년 이후 글로비스 PER 밴드 14~22X 중간값임

- 향후 LG그룹 지배구조 이슈의 중추적 역할 예상되는 범한판토스 인수로 중장기 성장성 확보

- 프로젝트 오거나이징(Project Organizing) 사업은 올해 하반기부터 수익규모 확대될 전망

- 2015년은 1Q 바닥으로 턴어라운드, 2016년은 중장기 실적개선 본격화 전망

이종형. 769.3069 jhlee76@daishin.com

조선업: 해양플랜트 전방 업체들의 1Q 실적 특이점과 시사점

- 해양플랜트 전방업체들의 1분기 실적을 통해 해양플랜트 수주 전망을 위한 정보 획득

- 검토한 업체 : Shale 업체(4개사) / Oil Major(3개사) / Oil field Service (2개사) / Drilling 업체

- Drilling을 끝냈으나 Completion을 하지 않은 Well의 숫자 증가

- 1Q 실적 : Oil Major, YoY 크게 감소했지만 흑자 유지 / Shale업체들은 대부분 적자 전환

- 심해시추선(Floater) 용선 시장 연말까지 추가 악화 예상

- 조선주, 7월까지는 약세 전망. 8월 이후 매수 검토

전재천. 769.3082 jcjeon7@daishin.com

2. 2

로만손: 매스티지 기업으로 변신!

- 투자의견 매수, 목표주가 24,000 제시 (2016년 EPS 965원*PER 25배)

- 제이에스티나 브랜드 확장을 통해 쥬얼리, 핸드백, 화장품 사업 시작

- 쥬얼리는 연평균 10% 성장하며 로만손 Cash cow 역할

- 핸드백의 매출 증가율 21%로 성장세 지속될 것

- 중국 본토 백화점 진출, 2016년 2선, 3선 도시 백화점 확장으로 본격적인 매출 증가

박양주. 769.2582 guevara@daishin.com

지주회사: 원샷법 연구용역결과: 지주회사 관련 규제는 완화보다는 유예기간 연장 수준

- 전일 원샷법 공청회 개최. 발표된 내용은 시장기대치 하회한다고 판단

- 상법 관련 규제완화 긍정적. M&A에 따른 주총 부담 축소할 전망. 그러나 지주회사 관련 규제는 완화가 아

니라 유예기간 연장 수준에 그침

- 다만 한시적으로라도 자회사 공동출자를 허용한 점은 긍정적. SK 합병지주회사 수혜 가능할 전망

- 과잉공급분야로 한정한 사업재편지원대상에 대한 논의 더 필요할 듯

- 지주회사 설립 및 지배구조 개편을 촉진한다고 보기에는 무리가 있음

김한이. 769.3789 haneykim@daishin.com

3. 3

투자포커스

중국 하반기 3대(금융/재정/산업)

정책 모멘텀 주목

성연주

02.769.3805

cyanzhou@daishin.com

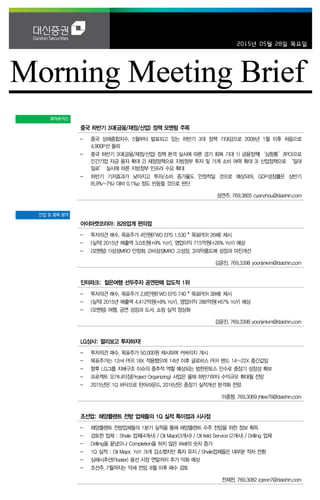

※ 중국 3대 정책 기대감↑, 상해종합지수 4,900P 돌파

- 5월부터 발표되고 있는 하반기 3대(금융/재정/산업) 정책 모멘텀이 확대되면서 중국 내수 회복

기대감으로 상해종합지수 2008년 1월 이후 처음으로 4,900P선 돌파

1) 금융정책(‘심항통’/IPO)으로 민간기업 자금 융자 확대

2) 재정정책으로 지방정부 투자 및 가계 소비 여력 확대

3) 산업정책으로 ‘일대일로’ 실시에 따른 지방정부 인프라 수요 확대

※ 중국 하반기 투자/소비 증가율 안정적 예상

- 지방정부는 ‘일대일로’ 건설중인 인프라투자 규모 1조 위안이며, 건설기간이 2년~4년 정도

라고 감안했을시 2015년 투자금액은 약 3,000억~4,000억 위안 정도. 고정자산투자 증가율도

약 0.5%p~0.7%p상승할 것으로 예상

- 6월말부터 일부 수입 소비재의 소비세가 인하되면서 중국인 해외 소비가 일부 중국 내 온라인을

통한 소비로 전환. 2014년 중국인 해외 소비액이 전체 소매판매액에서 비중이 1.9%인 점을 감

안하면, 이는 소매판매 증가율 약 1%p 정도 상승

- 하반기 기저효과가 낮아지고 투자/소비 증가율도 안정적일 것으로 예상되어, GDP성장률은 상반

기(6.9%~7%) 대비 0.1%p 정도 반등할 것으로 판단

2015 년 하반기 중국 정책 스케줄

경제공작회의 개최

6월 7월 8월

정책회의

재정 정책

*MSCI 편입

결과 발표

(10일)

*IPO 등록제 전환 예상

9월 10월 11월 12월

금융/산

업 정책

* 13차 5개년(2016년~2020년)

계획<건의> 공표 예정

*일대일로 <세칙> 발표 예정

*'심항통(심천거래소-홍콩거래

소)' 실시 예정

*소비세 인하

예정

* 지방정부 차환성 채권 발행 실시

자료: 대신증권 리서치센터

지방정부 5 월 인프라 프로젝트 비준 확대 2015 년 하반기 GDP 성장률 소폭 반등 예상

2,000

2,100

2,200

2,300

2,400

2,500

18일 20일

지방정부 프로젝트 비준

규모

(억위안)

6.5

6.7

6.9

7.1

7.3

7.5

7.7

7.9

-4

0

4

8

12

13.03

13.09

14.03

14.09

15.03

15.09

투자 기여율 소비 기여율

순수출 기여율 GDP성장률(우)

(%) (%)

자료: Wind, 대신증권 리서치센터 자료: Wind, 대신증권 리서치센터

4. 4

Initiation

아이마켓코리아

(122900)

B2B업계 편의점

김윤진

769.3398

yoonjinkim@daishin.com

투자의견 BUY

매수, 신규

목표주가 40,000

신규

현재주가

(15.05.27) 30,500

인터넷업종

(MRO) 편리함과 신속함이 키

- 미국, 일본 MRO 선두주자: 제품 가격보다 편리함과 신속함을 경쟁력으로 성장

- 삼성향 MRO: 삼성 비용절감 정책으로 하향 안정화 예상

- 비상성 MRO: 거래처 확대로 빠른 성장 기록 중

- 국내 대기업, 중소기업 편리함을 찾아 MRO 의존도 높아질 것으로 전망

(노령화) 대형병원 선호 현상 지속될 것

- 안연케어 인수를 통해 세브란스병원 의약품 도매물량 확보

- 가디언 M&A(2015.01), 중앙대병원 거래처 확대(2015.04) 등으로 의약품 도매사업 실적 성장

- 대형병원 선호현상으로 세브란스 등 주요 거래처 성장 지속될 것으로 전망

- 의약품 도매사업 성장은 1)기존 거래처 성장과, 2)거래처 확대가 핵심

(성장성) 1)M&A, 2)기존 거래처 구매품목 확대, 3)신규 거래처 확대

- 회사는 매년 1~2개의 의미있는 M&A를 통해 외형확대 이어갈 것으로 전망

- 기존 거래처 MRO를 통한 구매품목 확대 중 (신규 거래보다 더 큰 성장 기여)

- 삼성, 농심, CJ대한통운 등 기존 거래처 레퍼런스와 다양한 품목을 바탕으로 신규 거래처 확대

중

(밸류에이션) 투자의견 매수(신규), 목표주가 40,000원

- 삼성 MRO물량 불확실성과 무형자산상각비 발생에 대한 우려 등으로 최근 1년 주가는 부진했으

나, 1)우려는 주가에 기반영되었고, 2)실적성장과, 3)장기 성장성에 대한 확신이 높아지면서 향후

주가는 우상향 할 것으로 기대됨

- 목표주가 40,000원 = FWD EPS 1,530 * 목표 PER 26배

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

2013A 2014A 2015F 2016F 2017F

매출액 2,497 2,734 2,986 3,175 3,348

영업이익 49 57 72 82 94

세전순이익 51 57 74 84 96

총당기순이익 39 44 57 65 74

지배지분순이익 39 40 51 59 66

EPS 1,080 1,125 1,419 1,629 1,845

PER 23.8 25.2 19.4 16.9 14.9

BPS 9,648 10,295 11,219 12,212 13,328

PBR 2.7 2.8 2.5 2.3 2.1

ROE 11.7 11.3 13.2 13.9 14.4

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 아이마켓코리아, 대신증권 리서치센터

KOSPI 2,107.50

시가총액 1,096십억원

시가총액비중 0.08%

자본금(보통주) 18십억원

52주 최고/최저 40,450원 / 23,900원

120일 평균거래대금 36억원

외국인지분율 12.87%

주요주주 인터파크홀딩스 외 2 인 37.19%

우리블랙스톤코리아오퍼튜니티

1호사모 11.55%

주가수익률(%) 1M 3M 6M 12M

절대수익률 12.1 10.3 17.3 -10.8

상대수익률 14.8 3.9 10.3 -15.5

-40

-30

-20

-10

0

10

20

30

18

23

28

33

38

43

14.05 14.08 14.11 15.02 15.05

(%)(천원) 아이마켓코리아(좌)

Relative to KOSPI(우)

5. 5

Initiation

인터파크

(108790)

젊은여행 선두주자

공연판매 압도적 1위

김윤진

769.3398

yoonjinkim@daishin.com

투자의견 BUY

매수, 신규

목표주가 28,000

신규

현재주가

(15.05.27) 24,000

인터넷업종

(플랫폼) 여행과 공연 플랫폼 강화

- 국내 항공권 선두주자, 해외항공권 및 패키지 또한 높은 성장성 기록 중

- 인터넷 회사 베이스로 모바일 거래 비중도 선도적으로 확장 중

- 공연 티켓 시장은 압도적 1위 사업자

- 쇼핑 및 도서는 1위는 아니지만 ID 및 포인트 공유를 통한 시너지 기대

(모바일) 모바일 매출 비중 여행 및 공연에서 빠르게 성장

- 국내항공 및 국내숙박 모바일 예약비중 상반기 내 50% 돌파 예상

- 해외호텔 및 해외항공 모바일 예약비중 상반기 내 40% 돌파 전망

- 쇼핑, 도서도 모바일 비중 확대 중

- 모바일 플랫폼 입지 확대

(성장성) 1)여행, 2)공연, 3)쇼핑 중심으로 성장

- 여행: 모바일 거래에 익숙한 젊은층 위주로 여행사업 고성장 전망

- 공연: 국내 공연시장 성장과 동반성장 예상

- 쇼핑: 네이버 모바일 재입점으로 2015년 실적 턴어라운드 기대

(밸류에이션) 투자의견 매수(신규), 목표주가 28,000원

- 2014년 상장 후 실적이 시장 기대치보다 낮아 주가 부진했으나, 1)2015년부터 영업이익 성

장 예상되고, 2)여행, 공연사업 성장과, 3)쇼핑, 도서 실적 개선으로 2015년부터 점진적 주가

상승 기대됨

- 목표주가 28,000원 = FWD EPS 740 * 목표 PER 38배

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

2013A 2014A 2015F 2016F 2017F

매출액 386 407 441 471 507

영업이익 20 17 29 36 44

세전순이익 17 15 28 36 43

총당기순이익 13 11 21 27 33

지배지분순이익 13 11 21 27 33

EPS 487 339 649 824 1,006

PER 0.0 67.6 33.7 26.6 21.8

BPS 3,770 4,737 5,286 5,911 6,663

PBR 0.0 4.8 4.1 3.7 3.3

ROE 13.8 8.5 13.0 14.7 16.0

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 인터파크, 대신증권 리서치센터

KOSDAQ 699.19

시가총액 782십억원

시가총액비중 0.41%

자본금(보통주) 16십억원

52주 최고/최저 27,450원 / 16,700원

120일 평균거래대금 49억원

외국인지분율 9.70%

주요주주 인터파크홀딩스 외 6 인 72.01%

국민연금 7.93%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.6 14.8 14.6 21.8

상대수익률 9.6 2.6 -10.5 -4.5

-30

-20

-10

0

10

20

30

40

50

9

19

29

14.05 14.08 14.11 15.02 15.05

(%)(천원) 인터파크(좌)

Relative to KOSDAQ(우)

6. 6

LG 상사

(001120)

멀리보고 투자하자!

투자의견 매수, 목표주가 50,000원 제시하며 커버리지 개시

- 목표주가는 12mf PER 18X 적용했으며 14년 이후 글로비스 PER 밴드 14~22X 중간값임

- 향후 LG그룹 지배구조 이슈의 중추적 역할 예상되는 범한판토스 인수로 중장기 성장성 확보

- 프로젝트 오거나이징(Project Organizing) 사업은 올해 하반기부터 수익규모 확대될 전망

- 2015년은 1Q 바닥으로 턴어라운드, 2016년은 중장기 실적개선 본격화 전망

LG그룹 지배구조 이슈의 중추적 역할 예상되는 범한판토스 인수로 중장기 성장성 확보

- 5/12 범한판토스 지분 51%를 매입해 종속회사로 편입. 동시에 구본무 회장의 장남인 구광

모 상무를 포함한 LG그룹 직계가족들이 범한판토스 지분 19%를 인수한 것으로 알려짐

- 지분율상 범한판토스는 일감몰아주기 규제대상에 해당되지 않아 향후 LG그룹 지배구조 이슈

에 중추적 역할 예상되며 향후 중장기 관점에서 가파른 성장이 기대됨

- 범한판토스가 비상장 회사라는 제약으로 인해 향후 LG그룹 지배구조 이슈에 있어 최대주주

이며 상장사인 LG상사가 직/간접적으로 부각될 것으로 판단

프로젝트 오거나이징(Project Organizing) 사업은 올해 하반기부터 수익규모 확대될 전망

- 4월 투르크멘가스로부터 9.4억달러의 정유공장 현대화 2차 프로젝트를 수주했고 Frame

Agreement 상태인 38.9억달러 규모 천연가스 합성석유 플랜트도 조만간 본계약 체결 기대

- 작년부터 의미 있는 수익을 인식하기 시작한 오거나이징 사업은 기존 프로젝트의 기성률 상

승과 신규프로젝트 수주확대로 올해 하반기에서 내년으로 갈수록 수익규모가 확대될 전망

상품가격 반등으로 자원/원자재 수익성은 최악의 시기는 통과

- WTI는 3월말 $43대를 바닥으로 5월말 현재 $60 수준까지 상승. 향후 상품가격 상승세 지속

여부는 불투명하나 1Q15를 전후해 상품가격이 바닥은 통과했을 가능성은 매우 높다고 판단

- 따라서 LG상사의 자원/원자재 부분 수익성도 1Q15 저점으로 향후 완만한 턴어라운드 예상

2015년은 1Q 바닥으로 턴어라운드, 2016년은 중장기 실적개선 본격화 전망

- 5월 이후 범한판토스 연결 인식과 하반기 프로젝트 수익확대로 분기별 세전이익은 1Q15

232억원 바닥으로 2Q15 367억원, 3Q15 477억원, 4Q15 599억원으로 확대 전망

- 16년 실적은 매출액 13.5조원(+7%YoY), 세전이익 2,462억원(+47%YoY), 지배주주 순이익

1,291억원(+45%YoY)으로 중장기 성장이 본격화 전망

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2013A 2014A 2015F 2016F 2017F

매출액 12,073 11,372 12,539 13,464 13,914

영업이익 98 172 178 253 283

세전순이익 74 13 167 246 277

총당기순이익 44 -14 119 175 197

지배지분순이익 48 -13 89 129 145

EPS 1,242 -340 2,296 3,331 3,743

PER 23.1 NA 18.0 12.4 11.0

BPS 38,076 36,809 38,444 41,275 44,608

PBR 0.8 0.8 1.1 1.0 0.9

ROE 3.3 -0.9 6.1 8.4 8.7

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: LG상사, 대신증권 리서치센터

이종형

769.3069

jhlee76@daishin.com

투자의견 BUY

매수, 신규

목표주가 50,000

신규

현재주가

(15.05.27) 41,300

유통업종

KOSPI 2107.5

시가총액 1,601십억원

시가총액비중 0.12%

자본금(보통주) 194십억원

52주 최고/최저 43,300원 / 20,000원

120일 평균거래대금 100억원

외국인지분율 13.76%

주요주주 구본준 외 44 인 27.62%

국민연금 12.38%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.1 11.3 38.4 48.0

상대수익률 2.3 4.9 30.1 40.3

-30

-20

-10

0

10

20

30

40

50

60

18

23

28

33

38

43

48

14.05 14.08 14.11 15.02 15.05

(%)(천원) LG상사(좌)

Relative to KOSPI(우)

7. 7

News & Issue

조선업 해양플랜트 전방 업체들의 1Q

실적 특이점과 시사점

전재천

769.3082

jcjeon7@daishin.com

문용권

769.3081

ykmoon@daishin.com

투자의견

Underweight

비중축소, 유지

1) 보고서 작성 목적과 배경

- 해양플랜트 전방업체들의 1분기 실적을 통해 해양플랜트 수주 전망을 위한 정보 획득

- 검토한 업체 : Shale 업체(4개사) / Oil Major(3개사) / Oil field Service (2개사) / Drilling 업체

2) 해양플랜트 전방 업체들의 1Q 실적 특이점과 시사점

- 유가 하락으로 Shale Oil 2015년 손익분기 유가도 하락 : $53/bbl 내외로 하락 예상

* 비용 하락 배경 : Oilfield 서비스 업체의 비용 하락 + 생산 효율성 향상 동시 진행

* 2015년 Shale Oil의 평균 손익분기 유가는 YoY -15% 내외 하락 예상

-> 2014년 60불 초반에서 2015년에는 53불/bbl 내외로 하락 예상

* Shale Oil의 손익분기 유가 하락은 향후 지속 가능한 유가 하락을 의미하며

중동의 재정 손익분기 유가 또한 현재 80~130불에서 많아 낮아져야 함을 의미

- Drilling을 끝냈으나 Completion을 하지 않은 Well의 숫자 증가

* Completion을 뒤로 미루는 배경 : 현재의 유가가 경제성이 낮다고 판단

+ Completion 비용이 낮아지고 있어 시점을 늦추면 비용이 낮아지기 때문

* Shale Oil의 손익분기(14년 60불) 보다 높은 유가가 지속 시, 3개월 내에 생산량 크게 증가

* 이를 고려 시, 유가 60 초중반의 유가는 저항선 역할을 할 것으로 예상

- 1Q 실적 : Oil Major, YoY 크게 감소했지만 흑자 유지 / Shale업체들은 대부분 적자 전환

* Oil Major 흑자 유지 배경 : 원유 생산에서 미국 비중이 낮아 평균 원유 판매 단가가 높음

+ Shale Oil 비중이 낮아 원유 생산 원가 상대적으로 낮음 + 정제 마진 좋았던 정유 부문

이 상쇄

* Shale 업체 적전 배경 : Shale생산 업체에게는 유가 48.5불(1Q WTI평균)은 손익분기

이하 유가 -> 2Q WTI 53불 상황에서 흑자 전환하는지 여부 관심

- 심해시추선(Floater) 용선 시장 연말까지 추가 악화 예상

* 307척의 Floater 중, 56척(18%)가 5월 현재 미가동(Warm or Cold Stack) 상태

* 240척의 계약 상태의 Floater 중, 2016년 상반기까지 90척(38%)이 계약 만기 도래

3) 조선주, 7월까지는 약세 전망. 8월 이후 매수 검토

- 7월까지 약세 예상 : 해양 발주 약세 속에서 선박발주 또한 약세 전환 예상

+ 7월 유가 약세 전환 가능성

* 현재 발주가 강하게 진행되고 있는 Container선, VLCC도 올 중반경에는 약세 전환 예상

* 7월 유가 약세 전환 가능성 : 이란의 핵협상 타결(6월 말) + 미국 9월 금리인상 시,

2~3개월 전부터 달러 강세 시작 예상

- 2015년 4Q~2016년 상반기 조선주 기대 포인트

* LNG선 발주 4Q부터 증가 추세로 전환 예상

* 2016년 평균 유가는 2015년 보다 높을 것으로 예상되고 이에 따라 해양 생산설비 발주도

2015년 보다 증가할 것으로 예상 -> 이에 따른 해양생산설비 발주 회복에 대한 기대감

* 2016년 FLNG 발주 여부에 대해서는 현재 단언할 수 없으나 이 기대감까지 가세할 경우,

매우 긍정적

- 조선주 매수 검토 시기 : 상기 하락 요인들을 반영하고 난 이후인 8월~9월로 생각

- 단기적으로 6월 2일~5일 노르웨이에서 열리는 Nor Shipping에서 선박 계약이 몰릴 것으로

예상되어 단기 수주 모멘텀 감안할 필요 있음

Rating & Target

종목명 투자의견 목표주가

현대중공업 Marketperform 150,000원

삼성중공업 Marketperform 17,000원

현대미포조선 Marketperform 88,000원

대우조선해양 Buy 24,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 -5.1 2.0 -5.7 -33.7

상대수익률 -4.4 -5.2 -12.9 -37.8

-50

-40

-30

-20

-10

0

10

40

50

60

70

80

90

100

110

14.05 14.08 14.11 15.02 15.05

(%)(pt) 조선산업(좌)

Ralative to KOSPI(우)

8. 8

로만손

(026040)

매스티지 기업으로 변신

투자의견 매수, 목표주가 24,000원 제시

- 중국 현지 백화점 매출과 신규 라인업 제이에스티나 레드(화장품)의 매출이 본격화 되는

2016년 예상 EPS에 중국 소비주로서 PER 25배를 적용한 24,000원 목표주가 제시

- 제이에스티나 브랜드를 이용한 쥬얼리, 핸드백, 화장품 등 제품 라인업 다양화는 긍정적

- 신규사업인 화장품 사업은 8월에 롯데 본점에 첫 매장 오픈 예정

매스티지(Masstige) 기업으로 가치 평가 받을 시점

- 2003년에 런칭한 제이에스티나 브랜드의 성공적인 안착

- 가격과 품질을 만족시키는 매스티지 제품에 대한 소비 증가

- 특정 소비층을 대상으로 하는 명품시장 보다는 다수 소비층을 보유한 매스티지 시장의 성장

성이 더 클 것으로 판단

제이에스티나 쥬얼리의 안정적인 성장

- 쥬얼리 매출비중은 50%로 로만손의 Cash cow 역할을 하고 있으며 14%대의 영업이익률

유지(사업부 중 가장 높은 영업이익률)

- 브랜드 런칭 이후 연평균 10%의 안정적인 성장을 지속하고 있으며 2014년 면세점 매출은

211억원으로 전년대비 40% 증가하며 고성장 지속

- 신규브랜드 ‘제이에스티나 레드’ 편집샵 2015년 10개로 확대 계획

핸드백 사업 성장성은 밝아

- 핸드백 사업의 높은 성장성(2014년 매출 증가율 39%)은 지속될 것, 2010년 초기 매출액 21

억원, 2014년 508억원으로 증가

중국 본토 진출 원년, 본격적인 매출은 2016년부터

- 로만손의 매출은 시계 수출을 제외하고 내수에서 발생하고 있으나 하반기부터 중국 현지 매

출이 발생할 전망

- 중국 북경, 상해 명품 백화점에 입점하여 브랜드 인지도 확산, 2016년에는 2선, 3선도시 백

화점으로 확대하며 본격적인 매출이 발생할 것으로 전망

- 시계 사업부 구조조정을 통한 적자폭 축소로 실적 개선세는 이어질 것으로 판단

영업실적 및 주요 투자지표 (단위: 십억원, 원, %)

2013A 2014A 2015F 2016F 2017F

매출액 139 158 183 205 229

영업이익 11 11 14 20 25

세전순이익 10 11 14 20 24

총당기순이익 8 9 11 16 20

지배지분순이익 8 9 11 16 20

EPS 505 539 681 965 1,202

PER 16.6 31.0 22.3 15.8 12.6

BPS 3,781 4,544 5,131 5,998 7,102

PBR 2.2 3.7 3.0 2.5 2.1

ROE 14.1 12.9 14.1 17.3 18.3

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 로만손, 대신증권 리서치센터

박양주

769.2582

guevara@daishin.com

투자의견 BUY

매수, 신규

목표주가 24,000

신규

현재주가

(15.05.27) 15,200

기타제조

KOSDAQ 699.19

시가총액 251십억원

시가총액비중 0.13%

자본금(보통주) 9십억원

52주 최고/최저 21,500원 / 9,740원

120일 평균거래대금 60억원

외국인지분율 1.05%

주요주주 김기문 외 1 인 32.97%

정성훈 외 4 인 10.40%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -20.8 -7.0 -14.1 42.7

상대수익률 -20.8 -17.0 -32.9 11.9

0

20

40

60

80

100

120

140

8

10

12

14

16

18

20

22

24

14.05 14.08 14.11 15.02

(%)(천원) 로만손(좌)

Relative to KOSDAQ(우)

9. 9

Issue & News

지주회사

원샷법 연구용역결과:

지주회사 관련 규제는 완화

보다는 유예기간 연장 수준

김한이

769.3789

haneykim@daishin.com

전일 원샷법 공청회 개최. 연구용역결과의 발표

- 기업활력제고를 위한 특별법(원샷법) 제정: 기업 주도의 선제적 사업재편을 지원하는 법제도 마련

의 취지. 규제 완화로 신속한 사업재편을 마무리할 수 있도록 지원

- 전일 공청회에서 정부가 발주한 연구용역의 결과를 발표, 언론에 따르면 내달 입법 계획

- 파격적 혜택으로 M&A를 통한 지배구조 개편 활성화되리라는 기대감 높았으나 발표된 규제완화

정도는 시장의 기대치를 하회한다고 판단. 지원대상과 승인기준 등에 대한 추가 논의 필요할 전망

지원내용 뿐 아니라 지원대상과 절차 발표

1) 지원대상: ‘과잉공급분야’의 기업이 사업재편을 추진하는 경우로 한정. 업종/규모제한은 없음

2) 지원절차: 기업이 3년 이내의 범위 내에서 ‘사업재편계획기간’을 설정하고, M&A등 구체적

사업재편계획과 달성목표를 담은 ‘사업재편계획’을 작성하여 신청.

3) 승인: 민관합동위원회의 심의를 거쳐 주무부처가 승인. 제출받은 목표치를 종합적으로 감안

- 사업재편계획을 신청 후 소관부처 승인까지 2개월 소요 전망

4) 승인취소: 거짓, 부정한 방법으로 승인 받은 경우. 정당한 사유없이 이행하지 않은 경우. 편

법적 상송, 증여가 이뤄졌다고 판단되는 경우 금전혜택을 환수하고 지주회사 규제완화 등 공정거래

법상 특례를 활용 중일 경우 기존 법 위배하지 않는 상태로 복구

5) 패키지지원: 지원 효과를 극대화하기 위해 지원사항은 패키지로 지원

6) 특례기간을 한정: 사업재편계획기간(예: 3년) 등 제한적으로 운영하여 사업재편 유인 강화.

금융-세제 특례는 최소한의 범위 내에서 마련

상법 관련 지원내용: M&A 절차 간소화 및 비용 축소 가능

- M&A는 주총 특별결의사항. 반대매수청구에 따른 무산 및 현금지출에 대한 부담 상존

- 사업재편승인기업에 주총 절차 간소화, 채권자 보호절차 간소화, 간이합병 및 소규모합병 요건 완

화하여 주총 절차 및 시간적 부담과 반대매수청구에 대한 부담을 축소 가능

- 주식매수청구권은 제한하지 않고 반대매수청구기간을 20일에서 10일로 단축하며

- 상장회사는 1개월, 비상장회사는 2개월로 규정된 반대매수청구권 매수기간을 각각 3개월, 6개월

로 연장하여 사업재편기업의 단기적 현금부담도 절감

공정거래법 관련 지원내용:

일시적이라도 자회사 공동출자 허용은 긍정적. 나머지는 유예기간 연장에 그친 수준

- 계열사 지분보유(상장 20%, 비상장 40%), 증손회사 지분율, 부채비율, 비계열사 지분규제 등의 유

예기간을 기존 1년에서 사업재편기간(3+1년)으로 연장

- 기존에 금지되었던 자회사 공동출자를 사업재편기간(3+1년)동안 허용

- 사업재편기간 내에서만 허용되며 기간 종료 후에는 원래대로 공정거래법의 규제를 적용

우리의 의견

1) 자회사 공동출자 허용: SK 합병지주회사에 대한 긍정적 시각 유지

- 일시적이더라도, 자회사 공동출자 허용은 공동출자 금지 요건 때문에 M&A를 시도할 수 없었던

법정 지주회사 체제에 속한 기업들의 M&A를 활성화할 전망

- 지주회사 체제 내 기업들의 M&A는 궁극적으로 지주회사의 이익 증가로 귀결

- SK 합병지주회사가 상기 내용의 수혜를 받을 수 있다는 기존 의견을 유지

- SK그룹은 최근 합병으로 지배구조이슈를 해결, 이제는 그룹 내 사업재편을 통한 성장을 적극적으

로 모색할 수 있는 환경

10. 10

2) 상법관련 규제완화로 ‘M&A 활성화’ 가능할 전망. 지원대상에 대한 논의 더 필요할 듯

- M&A관련 절차, 비용 부담을 대폭 완화하는 내용임에 분명

- 그러나 현 시점에서는 지원대상인 ‘과잉공급분야’에 대한 기준이 명확하지 않아 관련 논의가 더

필요할 전망

- 재계에서는 지원대상을 신사업 진출, 기존사업 강화가 아니라 과잉공급분야로만 제한하는 것이 선

제적 사업재편 취지에 위배된다는 반발도 있을 것으로 예상

- 현 상황에서 상법관련 규제완화의 수혜기업을 찾는 것은 아직 이르다는 의견

3) 지주회사 설립 및 지배구조 개편을 촉진하는 법안이라고 보기에는 무리가 있음

- 지주회사 행위제한 규제를 완화하는 것이 아니라 사업재편기간 동안 유예기간을 연장하는 내용이

며 기간 종료 후 규제를 다시 적용하기 때문

그림 1. 원샷법 지원대상

구분 내용

지원대상 - 과잉공급분야* 기업. 사업재편** 추진하는 경우에 한정

* 과잉공급분야: 국내외 과잉경쟁으로 다수의 한계기업 존재하거나 대체산업 출현으로 경쟁력 약화된 분야

**사업재편: 생산성 향상을 위해 합병 등 조직개편과 병행해 사업의 혁신을 꾀하는 행위 – 신제품또는 신서비스의 개발 및 제

공, 제품의 새로운 생산-판매방식의 도입, 생산비용의 절감 등 - 를 하고자하는 것

과잉공급산업 판단기준 위원회와 주무부처가 기준 마련할 예정.

(예시) 상품 또는 서비스의 대체관계를 고려할 때 동일업종이라고 판단되는 업종이 다음 1), 2)를 만족

1) 해당업종 3 년 영업이익률이 직전 10 년 평균값보다 현저히 감소하는 것이 인정되고 그 요인으로 최근 제품가격 상승률이

원료가격 상승률보다 낮을 것

2) 수요회복이 어렵거나 원가구조가 맞지 않아 수요와 공급 간 괴리상황이 조기에 해소될 전망이 없을 것

사업재편제도

악용 가능성 관련

위법성 없고 사업재편제도 목적에 부합하는 경우 대기업이라고 해서 제도적용을 배제하는 것은 곤란

위원회 심사과정에서 일감몰아주기 규제 위배여부, 편법승계 가능성, 탈세 등 종합적으로 파악하여 승인여부 결정 (사후에 발견

되는 경우 승인 취소)

자료: 대신증권 리서치센터 정리

12. 12

▶ 최근 5 일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

SK 하이닉스 142.3 3.4 삼성물산 122.5 18.6 삼성에스디에스 122.3 12.1 NAVER 79.6 -1.3

NAVER 81.5 -1.3 현대차 75.9 -3.4 삼성물산 96.7 18.6 POSCO 78.9 -3.8

삼성전자 69.8 -3.8 신한지주 39.2 -7.9 제일모직 90.3 18.3 삼성전자 76.7 -3.8

SK 텔레콤 58.8 5.6 아모레G 39.1 -9.1 SK 하이닉스 66.1 3.4 현대건설 64.9 -7.2

삼성에스디에스 44.9 12.1 엔씨소프트 24.0 -7.8 한화케미칼 30.2 5.2 한미약품 52.5 -7.3

한미약품 39.3 -7.3 롯데칠성 23.6 -8.4 삼성생명 26.6 0.4 현대모비스 48.2 -2.8

KCC 34.1 5.9 LG전자 22.5 -1.8 한국카본 18.6 16.3 현대차 47.7 -3.4

롯데케미칼 28.5 3.1 오리온 22.2 -7.5 GS 18.3 1.4 대우조선해양 33.6 -2.4

삼성SDI 27.4 3.3 SK C&C 21.0 -4.4 SK 케미칼 17.8 7.9 CJ제일제당 33.2 -5.1

아모레퍼시픽우 27.0 -2.8 하나금융지주 18.1 -5.2 미래에셋증권 17.8 -2.8 한국콜마 31.9 -4.8

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 5/27 5/26 5/22 5/21 5/20 05월 누적 15년 누적

한국 -184.9 25.8 261.8 118.5 194.6 1,266 7,852

대만 86.5 154.8 90.2 -399.4 -50.3 1,124 8,864

인도 -- -- 43.5 -27.8 36.6 -401 6,811

태국 -- 33.0 68.8 28.2 59.1 146 -103

인도네시아 16.7 10.0 -39.3 24.6 -7.6 -214 670

필리핀 -28.5 -12.8 -14.3 -14.6 -8.0 -185 680

베트남 3.4 8.0 6.7 2.4 4.4 50 139

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.