1. 2013년 8월 9일 금요일

Global Radar

위기 모면, 포르투갈

- 포르투갈은 최근 긴축정책을 둘러싼 내부적 갈등에도 불구 재정절감 노력에 의해 국채금리는 안정화

- 연립정부 붕괴 우려를 낳은 정책안에 대한 갈등은 7월 21일 실바 대통령이 조기총선 가능성을 일축하면서 일단락

되었음

- 9월 지방선거 결과에 따라 정치적 갈등 가능성 있으나 정부 주도하 긴축 프로그램은 지속될 것으로 불안 재연 가

능성 낮음

한세진. 769.3840 seijin_han@daishin.com

AI(대체투자)

KRX 금 현물 거래소 개설, 주체별 기대효과와 한계점

- 7월 당정 협의를 거쳐 25일 KRX, 금 현물시장 개설 기본 방향 마련. 2014년 1분기 정식시장 개설

- 주식시장처럼 경쟁 매매 방식 도입. 증권사 지점이나 HTS 통해 거래. 소액투자자 위해 10g 이하 단위 매매 가능

- 투자자 관점, 가능한 금 관련 금융투자상품 중 가장 유리한 투자수단으로 판단. 당사 금 전망에도 부합하는 수단

- 부가가치세 탈루 차단 일부 기여할 것이나 지하경제 양성화 한계, 초기 유동성 확보 역시 낙관 쉽지 않은 상황

서지영. 769.3065 aroma840@deri.co.kr

산업 및 종목 분석

한화생명: 이익 측면에서는 부진하였지만 내용 측면에서는 양호

- 한화생명에 대한 투자의견을 시장수익률, 목표주가 8,300원을 유지

- 분기 순이익이 전년동기대비 감소한 이유는 유가증권 손상차손 113억원과 변액보험 보증준비금 208억원 등 일회

성 비용이 반영되었기 때문

- 위험손해율의 지속적인 하락, 금리 상승기의 RBC 비율 관리 노력 등은 긍정적으로 평가함

- 하지만 이자차 스프레드 마진 악화 부담은 여전히 남아있다고 판단하고 있으며 지난 4분기(1~3월) 절판 이후의

보장성 보험 성장이 정체되고 있는 부분은 부담 요인임

강승건. 769.3096 cygun101@daishin.com

파라다이스: 분기실적 또 한단계 레벨업

- 2Q 연결기준: 매출액 1,535억원(+14% YoY), 영업이익 398억원(+28% YoY)

- 2Q 별도기준: 매출액 1,295억원(+30% YoY), 영업이익 342억원(+57% YoY)

- 2Q 별도기준 1개월전 영업이익 컨센서스 269억원을 27% 상회한 서프라이즈 기록

김윤진. 769.3398 yoonjinkim@daishin.com

코웨이: 토끼를 앞지른 거북이

- 2분기 실적 어닝스 서프라이즈, 사상최고 영업이익률과 사상최저 렌탈 해약률

- 하반기도 높은 이익 모멘텀, 2014년 이후 가격인상 효과도 가세

- 투자의견 매수, 목표주가 7만 4천원으로 상향, Peer 그룹 대비 저평가 해소필요

이선경. 769.3162 sunny_lee@daishin.com

2. 2

Global

Radar

위기 모면, 포르투갈

한세진

02.769.3840

Seijin_han@daishin.com

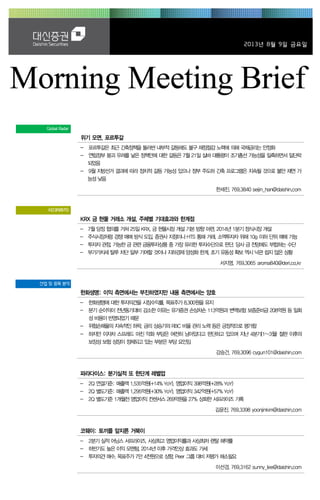

긴축을 둘러싼 내부 갈등은 일단락

포르투갈은 2011년 4월 구제금융 개시 이후 구제금융 조건을 성실히 이행해온 국가. 최근 긴축정책을

둘러싼 내부적 갈등에도 불구 재정절감 노력에 의해 국채금리는 안정화. 포르투갈 국채 금리는 2012

년 1월 16%를 상회한바 있고, 정치 불확실성이 제기된 올7월에는 7.5%까지 상승한 바 있음. 최근 국

채 10년물 금리는 6% 수준까지 낮아짐. 지난 7월 국채 시장에서 6개월물 발행금리는 2011년 4월

5.5%대비 크게 개선된 1.05% 기록

최근 긴축정책을 둘러싼 내부갈등은 연정 붕괴 우려까지 치달음. 카바코 실바 대통령은 7월 21일 조

기 총선 가능성을 일축하고 현 연립정부를 국회 임기말인 2015년 6월까지 유지한다고 밝혀 연정 해

체 위험은 일단락 되었음

9월 지방 선거 결과는 긴축 프로그램에 영향 끼칠 것

7월 21일 실바 대통령 담화발표를 살펴보면 1) 2015년 6월까지 연정 유지 2)구제금융 요건 재점검에

대한 추가적인 논의 진행으로 요약됨. 제1야당인 사회당은 구제금융 조건에 대한 재협상이 최종 결렬

됐다고 선언해 긴축정책을 둘러싼 갈등은 계속될 전망

9월 예정된 이벤트는 1) 포르투갈 지방정부 선거 2) 9월에 집중된 채권 상환액 61억유로. 지방선거에

서 긴축정책에 반대하는 사회당이 승리할 경우 구제금융 조건 이행에 어려움을 겪을 것으로 예상

8월 2일 발표된 여론조사 결과에 따르면 집권당인 사민당 지지율은 3월 28%에서 8월 32%로 증가,

그러나 사회당 역시 3월 31%에서 8월 35%로 상승해 지지율 차이는 좁혀지지 않음. 연정 구성원인

국민당 역시 최근 긴축정책에 회의적인 상황을 고려하면 9월 선거 이후 정치적 잡음 생길 가능성이

있음

포르투갈은 긴축 여파로 높아진 실업률과 마이너스 성장하고 있지만 산업생산지수와 경기기대지수는

개선되고 있음. 9월 지방선거 결과에 따라 정치적 갈등 가능성 있으나 정부 주도하 긴축 프로그램 수

행은 지속될 것으로 불안 재연 가능성은 낮음

그림1. 포르투갈PSI20 Index와국채10년물추이 그림2. 정당별 지지율추이

4.5

5.0

5.5

6.0

6.5

7.0

7.5

8.0

5,000

5,200

5,400

5,600

5,800

6,000

6,200

6,400

6,600

6,800

7,000

13.1 13.2 13.3 13.4 13.5 13.6 13.7 13.8

(%)(p)

PSI20 Index

포르투갈 국채 10년물 금리

5

28

31

8

12

3

32

35

7

11

0

5

10

15

20

25

30

35

40

국민당 사민당 사회당 좌익연합 녹색당

(%) 3월 8월

연립정부

자료: Bloomberg, 대신증권리서치센터 자료: Bloomberg, 대신증권리서치센터

3. 3

AI(대체투자) KRX 금 현물 거래소 개설,

기대효과와 한계점

서지영

02.769.3065

aroma840@deri.co.kr

▶ 7월 22일 당정은 <<금 현물시장 개설 등을 통한 금 거래 양성화 방안>>을 확정, 25일 한국거래

소(KRX)는 금 현물시장 개설 기본 방향을 마련 - 2014년 1분기 중 정식 시장 개설할 것

▶ 주식시장과 마찬가지로 경쟁매매 방식이 도입되고, 증권사 지점이나 HTS 통해 거래 가능하

며 소액 투자자 위해 10g 이하 단위(실물인출: 1kg)의 소액 매매 예정

▶ 현 정부 핵심과제인 '지하경제 양성화'가 취지로 음성거래 통한 부가가치세 탈루 차단 목적,

이를 위해 a) 금 수입관세 감면, b) 금 사업자들의 법인세 감면, c) 장내 거래의 부가세 비과

세 등 지원 방안 마련할 예정

▶ 투자자 관점: 1) 신뢰할수 있는 고품질 금을 공개된 가격으로 매입 및 유동화 가능, 2) 골드뱅

킹을 비롯 금 관련 가능한 금융투자상품 중 세금과 수수료 등 가장 유리한 투자수단으로 판단

당사 금 전망 하에서도 현재 적합한 투자수단으로 볼수 있음)

▶ 회원사 관점: 1) 거래 활성화될 경우 추가 수익 창출원 기대, 다만 2) 회원사 선정 기준 논

란 및 선점 경쟁 치열할 것

▶ 실수급자 관점: 국내 금 산업수요는 세계 산업수요 10%로 지 않은 규모 1) 관세 및 법인세

감면 , 2) 환율과 금 시세 변동을 동시에 고려해 의사결정 가능

▶ 지하경제 양성화: 1) 부가가치세 탈루 행위 막는데 일부 기여 가능, 다만 2) 부의 은닉, 증여

나 상속세 탈루에 대한 답은 될수 없다는 점은 한계점으로 보임

▶ 세계적 금 투자심리 약화로 초기 거래량 미흡할 전망으로 설립시기 늦었다는 점과 지하경제

양성화에 대한 한계점에도 불구 표준화된 거래 플랫폼 마련한다는 점, 현존 금 관련 투자 중

가장 합리적으로 보인다는 점에서 긍정적으로 평가

▶ 유동성을 초기에 확보해야 거래소 성공적으로 정착 가능

- 외국인과 기관 투자자 유입 기대 어려운 상태로 현재 기댈 곳은 개인 투자자와 실수급자뿐

- 금 순도와 품질, 브랜드에 대한 일반 인식 개선이 최우선 과제

- 회원사에도 실질 수익 창출원 되어야. 골드 리스 거래 도입도 한가지 방법

금 관련 투자 상품간 과세 비교

금 거래소 장내 매매 골드 뱅킹 역내 금 ETF 역외 금 ETF 금 선물투자

매매차익에 대한 과세

(세목)

Ⅹ

O

(배당소득세)

O

(배당소득세)

O

(양도소득세)

Ⅹ

종합과세 여부 Ⅹ O O

O

(분류과세)

Ⅹ

기타 실물인출시 VAT 10%

실물인출시 VAT 10%

+ 취급수수료 4~5%

기본예탁금 필요

자료: 한국조세연구원, 대신경제연구소

4. 4

Results Comment

한화생명

(088350)

이익 측면에서는 부진하였

지만 내용 측면에서는 양호

강승건

769.3096

cygun101@daishin.com

이민희

769.3417

mhlee@daishin.com

투자의견

Marketperform

시장수익률, 유지

목표주가

8,300

유지

현재주가

(13.08.08)

6,760

생명보험업종

투자의견 시장수익률, 목표주가 8,300원 유지

- 한화생명에 대한 투자의견을 시장수익률, 목표주가 8,300원을 유지

- 위험손해율의 지속적인 하락, 금리 상승기의 RBC 비율 관리 노력 등은 긍정적으로 평가함

- 하지만 이자차 스프레드 마진 악화 부담은 여전히 남아있다고 판단하고 있으며 지난 4분기

(1~3월) 절판 이후의 보장성 보험 성장이 정체되고 있는 부분은 부담 요인임

FY13년 1분기 순이익 1,160억원(별도기준), 전년동기대비 18.0% 감소

- 1분기 순이익이 전년동기대비 감소한 이유는 유가증권 손상차손 113억원과 변액보험 보증

준비금 208억원 등 일회성 비용이 반영되었기 때문임

- 이번 분기에 반영된 보증준비금 추가적립은 주가시장 하락에 따른 NAV 감소가 원인이며

NAV 회복시 환입될 수 있음

- 위험손해율은 81.0%로 전년동기대비 1.6%p 개선되었음. 갱신담보 비중 확대와 기존 비갱

신 담보의 위험손해율이 점진적으로 개선되며 나타난 현상으로 당분간 지속될 것으로 전망

- 보장성 신계약 APE는 1,940억원으로 전년동기대비 0.9% 감소, 지난 4분기(1~3월) 절판효

과의 영향이 일부 반영된 결과로 인식되지만 성장 정체에 대한 부담 존재

- 처분이익 540억원이 포함, 투자수익률 4.8% 시현

- 연결기준 순이익은 907억원으로 보유 중인 사모 수익증권의 평가손실이 반영되었기 때문임

순이익 측면에서 부진하지만 내용 측면에서는 양호한 실적이라고 평가함

- 우리가 내용 측면에서 양호한 실적으로 평가하는 이유는 1) 위험손해율의 지속적 개선, 2)

RBC 비율 관리 노력 때문임

- 동사의 6월말 기준 RBC 비율은 208.8%로 전분기대비 5.1%p 하락에 그쳤음

- 장기 국공채 매입을 통해 신용Risk와 금리Risk를 관리하였으며 경쟁사대비 높은 만기보유증

권 비중도 도움이 된 것으로 판단됨

- 만기보유증권의 높은 비중은 구조적으로 채권금리 상승에 따른 RBC 비율 하락을 방어해 줄

것이고 듀레이션 gap 방식의 금리위험액 산출 기준을 적용받고 있기 때문에 향후에도 듀레이

션 관리를 통해 지급여력기준금액 증가를 일정 부분 관리할 수 있을 것으로 판단됨

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

FY11A FY12E FY13F 2014F 2015F

보험영업수익 7,171 10,152 7,036 9,833 10,598

보험손익 677 3,308 1,711 2,188 2,464

투자손익 2,723 2,542 1,954 2,753 2,822

책임준비금전입액 3,522 6,405 3,983 5,408 5,716

세전순이익 677 644 559 749 815

총당기순이익 512 492 411 568 618

지배지분순이익 512 490.9 410 567 616

EPS 608 583 649 672 732

PER 12.3 11.7 10.1 9.8 9.0

BPS 7,735 8,376 8,476 9,170 9,884

PBR 1.0 0.8 0.8 0.7 0.7

ROE 7.8 7.2 7.7 7.6 7.7

주: FY13은 4~12월 기준, EPS/ROE는 연환산, 2014년 이후 CY기준, FY11부터 연결 기준

자료: 한화생명, 대신증권 리서치센터

KOSPI 1,883.97

시가총액 5,871십억원

시가총액비중 0.53%

자본금(보통주) 4,343십억원

52주 최고/최저 8,150원 / 6,320원

120일 평균거래대금 51억원

외국인지분율 13.78%

주요주주 한화건설 외 4인 48.30%

Lazard Asset Management LLC 외

32인 7.24%

주가수익률(%) 1M 3M 6M 12M

절대수익률 0.6 -0.3 -6.1 -2.5

상대수익률 -3.0 3.5 -2.8 -1.5

-15

-10

-5

0

5

10

15

5

6

6

7

7

8

8

12.08 12.11 13.02 13.05 13.08

(%)(천원) 한화생명(좌)

Relative to KOSPI(우)

5. 5

Results Comment

파라다이스

(034230)

분기실적 또 한단계 레벨업

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 유지

목표주가

28,000

유지

현재주가

(13.08.08)

22,200

엔터테인먼트업종

2분기 실적 리뷰

- 연결기준: 매출액 1,535억원(+14% YoY), 영업이익 398억원(+28% YoY)

- 별도기준: 매출액 1,295억원(+30% YoY), 영업이익 342억원(+57% YoY)

- 별도기준 1개월전 영업이익 컨센서스 269억원을 27% 상회한 서프라이즈 기록

- 호실적 기록은 1) 홀드율이 평균보다 높게 나온 점과, 2) 제주도 카지노 실적이 폭발적으로

증가했기 때문임. 홀드율이 높은 점은 구조적인 부분이 아니기 때문에 큰 의미가 없다고 판

단되나 제주도 실적 성장은 중국인 제주도 입도객 폭증에 따른 구조적인 현상으로 판단.

- 연말 성과급을 분기 약 21억원 추가반영하고 있는 점을 감안하면 인상적인 호실적

하반기 전망

- 3분기: 매출액 1,161억원(+5% YoY), 영업이익 233억원(-0% YoY)

- 4분기: 매출액 1,214억원(+31% YoY), 영업이익 216억원(흑전), 별도기준

- 3분기 실적 모멘텀은 작년 베이스가 높고 7월 매출액이 소폭 역성장하고 있어 제한적일 수

있으나 4분기부터 다시 성장할 것으로 예상됨. 3분기 매출액은 성장하나 영업이익 성장이 없

을 것으로 예상되는 이유는 연말 성과급 분기 안분률이 높아졌기 때문임. 반대로 4분기 연간

성과급 반영비율이 낮아져 4분기 이익성장은 크게 나타날 것으로 전망.

- 3분기부터 인천 카지노가 연결 실적에 포함될 예정. 3분기 연결 영업이익은 약 350억원 수

준으로 추정됨.

- 하반기 중 인천 리조트 카지노에 대한 구체적인 청사진이 나올 것으로 예상됨.

투자의견 매수, 목표주가 28,000원 유지

- 투자의견 매수: 1) 중국 카지노 Big Cycle 최대 수혜주, 2) 기존 카지노 성장과 계열사 카지

노 통합을 통해 계단식 실적 성장을 2015년까지 계획하고 있음, 3) 인천 리조트 카지노 진출

을 통해 장기적인 성장 청사진 확보.

- 목표주가는 연결 FWD EPS 1,400원 * 목표 PER 20배 적용한 28,000원 유지

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 99 123 124 128 129 30.2 5.3 116 5.4 -10.3

영업이익 22 30 29 33 34 57.2 12.7 23 -0.1 -32.1

순이익 20 26 25 27 31 60.6 22.6 20 -8.9 -34.8

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 358 402 499 491 490 -0.1 12.2 22.0

영업이익 49 63 105 112 109 -2.0 28.2 73.5

순이익 23 58 93 95 96 1.5 149.7 65.2

주: K-IFRS별도 기준. 별도실적에는(워커힐 카지노 + 제주 그랜드 카지노 실적 포함)

주요연결 회사는 부산 파라다이스 호텔, 파라다이스세가사미(3분기부터 인천카지노실적 포함될 예정)

자료: 파라다이스, WISEfn, 대신증권 리서치센터

KOSDAQ 555.3

시가총액 2,019십억원

시가총액비중 1.58%

자본금(보통주) 47십억원

52주 최고/최저 25,700원 / 13,000원

120일 평균거래대금 106억원

외국인지분율 13.53%

주요주주 파라다이스글로벌 외 17인 47.39%

MiRae Asset Korea Equity Fund(SICAV)

외 5인 8.59%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -9.6 -4.7 18.4 69.5

상대수익률 -16.0 -1.0 7.7 43.9

-10

0

10

20

30

40

50

60

70

80

90

9

11

13

15

17

19

21

23

25

27

12.08 12.11 13.02 13.05 13.08

(%)(천원) 파라다이스(좌)

Relative to KOSDAQ(우)

6. 6

Results Comment

코웨이

(021240)

토끼를 앞지른 거북이

이선경

769.3162

sunny_lee@daishin.com

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

74,000

상향

현재주가

(13.08.08)

58,800

기타서비스업종

22분기 실적 어닝스 서프라이즈, 사상최고 영업이익률과 사상최저 렌탈 해약률

- 2분기 매출 4,969억원(+11.3% YoY), 영업이익 794억원(+21.9% YoY), 순이익 606억원

(+37.7% YoY)으로 영업이익과 순이익 각각 12%, 18% 상회하는 어닝스 서프라이즈

- 전사업부에 걸친 고른 매출 성장: 렌탈 4% 성장, 수출 111% 성장, 멤버쉽 9%, 일시불

18%, 화장품 36% 성장

- 원가절감과 판관비 통제로 영업이익률 16.0% 기록해 회계조정으로 착시보였던 2010년

제외할 경우 사상 최고의 분기 영업이익률, 렌탈 해약률은 사상 최저 수준인 0.9% 기록

- 연결 매출 5,565억원(+13.7% YoY), 영업이익 819억원(+27.6% YoY), 순이익 597억원

(흑전 YoY), 연결시 영업이익 25억원 증가, 순이익 변동은 미미

하반기도 높은 이익 모멘텀, 2014년 이후 가격인상 효과도 가세

- 원가절감과 판관비 통제 지속에 기저효과로 3, 4분기 영업이익 각각 23%, 116% 성장

- 1분기 가수요 영향 감소와 신제품 출시로 렌탈 순주문 점차 증가, 낮은 해약률 유지, 렌탈폐

기손실 하향안정화로 렌탈 안정적 성장과 수익 개선 지속

- 3분기까지 일시불 높은 성장, 수출 호조 지속, 기타 사업부 보수적인 가정해도 2013년 매출

7.6% 성장

- 2014년부터 가격인상에 의한 수익개선 효과도 가세, 2014년 매출 6.3% 성장, 영업이익

11.3% 성장 전망

투자의견 매수, 목표주가 7만 4천원으로 상향, Peer 그룹 대비 저평가 해소필요

- 투자의견 매수 유지, 실적추정 상향과 밸류에이션 할인률 축소로 목표주가 7만 4천원

으로 상향. 목표주가의 12M Fwd implied PER 은 22.5x로 Peer 4사의 현주가 수준의 평균

값에 불과

- Peer그룹인 아모레퍼시픽, LG생활건강, 락앤락, 에스원 등 보다 높은 탑라인 성장률과

어닝 모멘텀에도 Peer그룹 대비 저평가되어 있어 할인 해소 진행 전망

- 2013년 수익성 강화에 초점, 2014년부터는 방판채널을 이용한 각종 제휴 및 해외사업 확대

를 통한 성장성 확대 노력도 강화될 것으로 기대

- 연말 배당금 1,100원 예상하나 소폭 증가할 수 있음

(단위: 십억원, %)

구분 2Q12 1Q13

2Q13 3Q13

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 446 465 482 474 497 11.3 6.8 494 7.8 -0.6

영업이익 65 69 73 70 79 21.9 14.7 78 23.4 -2.2

순이익 44 80 49 51 61 37.6 -24.4 55 322.7 -9.9

구분 2011 2012

2013(F) Growth

Consensus 직전추정 당사추정 조정비율 2012 2013(F)

매출액 1,710 1,807 1,930 1,898 1,943 2.4 5.7 7.6

영업이익 242 228 285 285 303 6.3 -6.0 33.1

순이익 177 120 237 230 249 8.3 -32.4 108.3

자료: 코웨이, WISEfn, 대신증권 리서치센터

KOSPI 1883.97

시가총액 4,535십억원

시가총액비중 0.41%

자본금(보통주) 41십억원

52주 최고/최저 60,500원 / 30,150원

120일 평균거래대금 96억원

외국인지분율 51.97%

주요주주 코웨이홀딩스 외 16인 31.05%

Lazard Asset Management LLC 외

32인 11.71%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -0.7 9.7 26.3 69.2

상대수익률 -4.2 13.9 30.8 70.9

-40

-20

0

20

40

60

80

27

32

37

42

47

52

57

62

67

12.08 12.11 13.02 13.05 13.08

(%)(천원) 코웨이(좌)

Relative to KOSPI(우)