1. 2015년 04월 30일 목요일

투자포커스

빚으로 가는 시장 (1) 신용 융자

- 4월까지 신용 융자는 코스닥 수급에 긍정적 변수였으나 5월 이후 변화 가능성.

- 이유는 (1) 유통시가총액대비 신용 융자 잔고 2007년 이후 최고치 (2) ‘기관+외국인’ 순매도 규모가 신용

융자 증가 규모보다 더 커짐 (3) 전년 동기 대비 코스닥 신용 융자 잔고 증가율(%)을 60% 상회.

- 코스닥 ‘신용 융자 선순환’의 중요 분기점은 670p. 훼손시 일시적인 유동성 공백 가능성.

- 기술적 과열과 신용 융자 과열 해소가 예상되는 7월이 비중 확대 적기가 될 것

김영일. 769.2176 ampm01@daishin.com

산업 및 종목 분석

대한유화: 실적 서프라이즈 시현, PER 7배로 여전히 저평가

- 투자의견 매수, 목표주가 260,000원 유지

- 폴리머 강세로 높은 이익률 시현 지속될 전망. 실적 성장세 감안하면 여전히 저평가

- 1Q15 영업이익 544억원(QoQ +124%, YoY +228%) 시현. 6년 래 최대 분기 실적을 달성

: 시장 컨센서스(308억원)와 당사 추정치(388억원)를 각각 70%, 40% 상회

- 2Q15 실적 개선세 유효. BD, BTX의 실적 개선 동참으로 사상 최대 분기 실적 달성 가능

윤재성. 769.3362 js_yoon@daishin.com

LG전자: 1Q 예상치에 부합, 2Q 신모델로 이익 증가

- 투자의견‘매수(BUY)’및 목표주가 80,000원 유지

- 1Q15년 매출은 13조 9,944억원으로 전년동기대비 유사하였으나 영업이익(3,052억원)은 전년대비(4,788억

원) 감소. 다만, 최근 낮아진 당사 및 시장 추정치에 부합한 것으로 평가

- 브라질, 러시아 등 신흥시장에서 TV 수요 약화, 환율 영향으로 판매 가격이 상승하면서 TV판매 부진 및 마

진율이 하락. 반면에 MC(Mobile Communication) 부문은 스마트폰 출하량 증가(25.2% yoy) 및 제품 믹스

효과로 영업이익률 2%, 전년동기대비 흑자전환

- 2Q15년 매출과 영업이익은 전분기대비 각각 9.6%, 57.3% 증가할 것으로 추정

박강호. 769.3087 john_park@daishin.com

두산: 자체사업 호조 지속. 관점을 바꾸어도 좋을 것 같은 2015년

- 투자의견 매수, 목표주가 160,000원 유지

- 1Q15 자체사업 영업이익 390억원(+33.1% YoY) 전자와 산업차량 호조, 모트롤 흑자 확대에 기인. 원가율

절감, 시장 확대 등 자체사업 성장을 위한 노력 지속되고 있음

- 1Q15 연결 매출액과 영업이익은 중공업 대형프로젝트 종료, 인프라코어의 구조조정비용 등으로 부진했으나

두산그룹은 중공업 대형수주 인식 재개, 구조조정 효과 등으로 2Q 이후 개선을 전망

- 꾸준한 자체사업 성장과 계열사 전반의 개선세로 re-rating 가능할 것이라는 기존 시각 유지

김한이. 769.3789 haneykim@daishin.com

2. 2

우리은행: 배당에 대한 과도한 기대감 다소 낮춰야 할 듯

- 투자의견 시장수익률로 하향, 목표주가 11,500원 유지

- 투자의견을 시장수익률로 하향한 배경은 최근 주가 상승으로 현 주가가 우리 목표가에 근접했기 때문. 1분기

순익은 2,910억원으로 컨센서스에 거의 부합했지만 경상 실적은 다소 부진했던 편. 최근 국내 기관투자자들

의 대규모 순매수는 배당투자 매력이 높다는 시각 때문이지만 과도한 기대감은 낮춰야 할 것으로 판단

- 1분기 보통주자본비율 추가 하락. 타행대비 낮은 자본비율이 성장과 배당여력을 제약할 전망

- 기존 구조조정업체 외 신규 부실 미발생은 긍정적이지만, 성동조선 지원 여부는 좀더 지켜봐야 할 듯

최정욱, CFA. 769.3837 cuchoi@daishin.com

두산중공업: 실적은 부진하지만 주가는 수주로 움직일 것

- 투자의견 매수, 목표주가 35,000원(+9%) 상향

- 중공업 기준 매출액(YoY -4%), 영업이익(YoY -26%) 당사 추정치 부합

- 수주는 전년대비 209% 증가한 2.49조원(15.4월말 기준)의 수주를 기록

- 수주업종의 주가는 수주가 부진한 시기에는 실적에 연동되고 수주가 회복되는 시점에는 미래 실적 개선에

대한 기대감이 주가에 선반영 되는 양상을 보임.

이지윤. 769.3429 leejiyun0829@daishin.com

화장품업: 중국 정부의 관세 및 소비세 인하 관련 코멘트

- 지난 28일 중국 정부는 1) 화장품 등 일부 품목에 대한 관세 인하, 2) 화장품 및 의류 소비세 조정, 3) 국내

면세점 확대, 4) 해외구매상품 통관 강화 등의 방안 발표

- 관세(약 10%)가 100% 인하된다고 가정해도 여전히 면세점 가격과 중국 현지 가격 간 10~20% 괴리 존재

- 관세인하: 한국에서 제품 조달해 중국 현지에서 판매하는 업체에게 원가 절감 효과 나타나 긍정적. 아모레퍼

시픽은 중국 법인 매출의 60% 이상을 한국법인으로부터 수입

- 소비세인하: 판매가 인하에 따른 수요 증가로 시장 규모 성장 기대 ODM 업체 등 현지 진출 업체에 호재

- 아모레퍼시픽: 중국 법인 매출 향후 5년간 연평균 32% 씩 성장 전망. 연결 매출 기여도 2015년 14%에서

2020년 22%까지 확대 기대

박신애. 769.2378 shinay.park@daishin.com

삼성전자: 1Q15 리뷰 – 상저하고 이익, 차분히 지켜보자

- 투자의견 매수, 목표주가 170만원 유지

- 1Q15 발표 실적: 영업이익 5.98조원. IM부문(2.74조원)이 당사 추정치 대비 상회. 주요원인은 (1) 마케팅 비용 축소

효과, (2) Mid-end 모델 판매 확대

- 2Q15 실적 전망: 영업이익 7.2조원 추정 (반도체 3.3조원, IM부문 3.2조원). 신제품 효과로 핸드셋 ASP가 전분기 대

비 9% 증가. 마케팅 비용 고려 시 실적개선 폭은 제한적

- 상반기 대비 하반기 이익 개선 가능성은 여전히 높은 것으로 전망. 이익 개선 견인차는 반도체 부문의 시스템LSI와

V-NAND. 2분기부터 반도체부문 이익은 전분기 대비 4,000억원 이상 증가(2Q 3.3조원, 3Q 3.7조원, 4Q 4.2조원)

김경민, CFA 769.3809 clairekim@daishin.com

LIG손해보험: ROE 15.2%, P/B 0.62배 수익성 대비 저평가

- 투자의견 매수, 목표주가 41,000원 유지

- 2015년 1분기 순이익은 688억원으로 ROE 15.2% 시현, 연간 이익 가이던스 34.2% 달성

- 높은 ROE에도 불구하고 낮은 Valuation에서 거래되는 원인은 피인수 절차가 마무리되지 않았다는 점과 향후

발생할 가능성이 있는 희석효과 때문이라고 판단

- 5월 미국 FRB 승인, 6월 사명변경 및 이사 선임이 마무리되면 일부 불확실성이 해소되면서 Valuation 할인

은 점진적으로 해소될 것으로 전망. 2분기 순이익은 617억원 예상

강승건. 769.3096 cygun101@daishin.com

3. 3

대우증권: 시장 예상을 상회하는 실적

- 투자의견 매수, 목표주가 20,000원 유지. 증권업종 최선호 종목으로 유지.

- 2015년 1분기 연결기준 순이익은 1,110억원으로 전분기/전년동기대비 크게 증가하였음

- 원인은 1) 일평균거래대금 증가에 따른 Brokerage 수수료 수익 증가, 2) 금리 하락에 따른 채권평가이익, 그

리고 3) ELS 조기 상환 급증에 따른 이익 증가 때문임

- 4월 일평균거래대금은 11조원으로 1분기대비 44.9% 증가하였으며 수수료율이 높은 오프라인 거래가 증가

하고 있다는 점을 감안할 때 2분기에도 양호한 이익 시현 전망. 2분기 연결기준 순이익 887억원 예상

강승건. 769.3096 cygun101@daishin.com

4. 4

투자포커스

빚으로 가는 시장

: 신용 융자

김영일

02.769.2176

Ampm01@daishin.com

※ 늘어나는 주식 시장 빚

- 주식 시장 상승과 함께 지난 몇 년간 소강 상태였던 개인투자자의 주식 시장 참여가 빠르게 증가

- 개인 투자자 귀환은 국내 유동성에 긍정적이다. 그리고 향후에도 우호적인 변수로 작용할 전망.

다만, 단기적으로 개인 투자자의 지나치게 빠른 변화 경계. 과거 신용 융자나 담보 융자 등 주식

시장의 빚이 급격히 늘어난 이후 한 차례 유동성 공백이 나타나곤 했기 때문

- 유동성 공백 우려로 5월 이후 코스닥 시장에 대해 경계감을 키워야 함. 4월 들어 유통 시가 총액

대비 신용 잔고가 역사적 고점에 도달한 가운데 상반기 중 예정된 가격 제한 폭 확대 로 인해 가

격 변동성 확대가 우려되기 때문. 예상대로 유동성 공백에 의한 KOSDAQ 하락이 나타난다면 좋

은 비중 확대 기회가 될 것. 그 시기를 7월로 예상

※ 빚과 주식 시장

- 투자자들은 강세장에서 빚을 늘리고 약세장에서 빚을 줄임. 빚이 늘어나는 이유는 주가 상승을

확신하는 투자자들이 많아지기 때문. 일반적으로 강세장에서 빚과 주가는 선순환 구도

- 빚이 지나치게 빠르게 늘어난다면 경계. 미국의 경우 신용 잔고가 전년 동기 대비 50% 가까이

증가한 이후 주가 고점

※ 빚에 대한 경계감 커지는 코스닥

- 2015년 코스닥 신용 융자 잔고가 거래소 신용 융자 잔고 넘어섬. 4월말 코스피와 코스닥 신용

융자 잔고는 3.5조원, 3.9조원. 올해 코스닥 신용 융자 증감과 주가 상승률은 높은 상관 관계

- 세가지 이유로 5월 이후 코스닥의 이러한 선순환 구도에 경계감을 가져야 함.

- (1) 유통시가총액대비 신용 융자 잔고가 2007년 이후 최고치를 넘어섬.(사례 2013년 2분기)

- (2) 신용 융자 증가 속도가 너무 빨랐음. 2011년 이후 신용 융자 잔고 증가율(%)이 60% 근접하

거나 상회한 시기는 2002년 9월과 2013년 5월이었고 이후 코스닥은 공통적으로 1~2개월간

단기 과열 해소 과정 진행. 참고로 1~2개월 진행된 과열 해소 기간이 좋은 비중 확대 시기였음

- (3)4월 신용 융자를 통한 유동성 공급보다 기관+외국인의 유동성 축소가 더 커짐

- 2007년 사례로 보면 5월까지는 신용 융자 잔고 증가 가능성. 신용 융자 8부 능선이 위치한 지수

대(670p) 주시. 대기 자금 많아 충격은 1~2개월 그칠 것. 코스닥 중기 기술적 지지선 650p내외

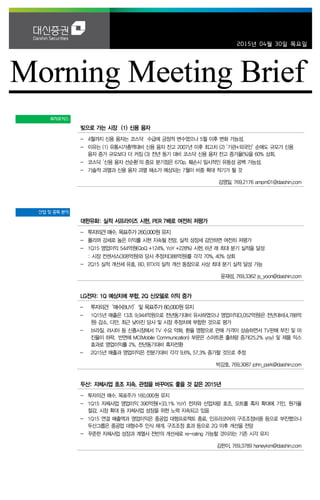

그림 1. 코스닥 중기 지지선 640~650 그림 2. 신용 융자 단기 심리 과열권

500

550

600

650

700

750

KOSDAQ

60일 이동평균선

A : 520p

B : 720p

*C : 645p

(38% of AB)

59.3

70.5

66.7

400

450

500

550

600

650

700

750

-20

0

20

40

60

80

100

11.1 11.7 12.1 12.7 13.1 13.7 14.1 14.7 15.1 15.7

코스닥 신용 잔고 증가율(%,전년비) 코스닥(우)

자료: Wisefn, 대신증권 리서치센터 자료: 코스콤, 대신증권 리서치센터

5. 5

Results Comment

대한유화

(006650)

실적 서프라이즈 시현,

PER 7배로 여전히 저평가

윤재성

769.3362

js_yoon@daishin.com

투자의견

BUY

매수, 유지

목표주가

260,000

유지

현재주가

(15.04.29)

183,000

화학업종

폴리머 강세로 높은 이익률 시현 지속될 전망. 실적 성장세 감안하면 여전히 저평가

- 투자의견 BUY, 목표주가 260,000원(유지) 제시

- 타이트한 폴리머(PE/PP) 수급밸런스 및 납사 가격 하락에 따른 영향으로 폴리머 마진 강세

가 지속되고 있는 상황. 동사 매출의 약 70% 가량을 폴리머 매출이 차지하고 있어 폴리머

마진 강세에 따른 이익 레버리지가 높음

- 에틸렌 강세에 따른 다운스트림 폴리머 강세는 적어도 2016년까지 지속될 것으로 전망됨.

이에 따른 이익의 기저는 견조할 것으로 예상. 신규 가동이 시작된 MEG 플랜트는 가동 초기

국면임에도 불구하고 소폭의 이익이 창출되고 있는 상황이며, 부타디엔은 빠르면 하반기부터

눈에 띄는 이익 개선이 나타날 것으로 전망됨

- 1Q15 실적 서프라이즈로 인해 2015년, 2016년 추정치를 각각 14%, 3% 상향조정함

- 목표주가는 2015~2016년 EPS 기준 10배 수준에 해당

- 현 주가는 12M Fwd 기준 PBR, PER 1.15배, 7.6배 수준

1Q15 영업이익 서프라이즈 시현. 6년 래 최대 분기 실적을 달성

- 영업이익 544억원(QoQ +124%, YoY +228%) 시현. 시장 컨센서스(308억원), 당사 추정치

(388억원)를 각각 70%, 40% 상회하는 실적을 달성. 6년 래 최대 분기 실적을 달성함

- 영업이익률은 12.7%을 기록. 4Q14에 발생한 재고평가손실이 환입(약 50~60억원)되었음을

감안하면, 실질 영업이익률은 11% 초반 정도를 시현했을 것으로 추정됨

- 1~2월 유가하락 국면에서 역래깅 효과가 발생해 다소 부진했으나, 3월부터 급격하게 실적

이 개선된 것으로 판단됨

- 이익 호조의 주 원인은 폴리머(PE/PP) 마진 강세. 신규 가동된 MEG 또한 이익에 기여한 것

으로 판단됨. 다만, 부타디엔의 이익 기여는 매우 미미했던 것으로 추정됨

2Q15 실적 개선세 유효. 사상 최대 분기 실적 달성 가능성도 배제할 수 없어

- 영업이익 640억원(QoQ +17.6%, YoY +723%) 추정. 폴리머/MEG 마진 강세가 지속되고

있으며, BD, BTX 또한 실적 개선에 동참할 것으로 예상됨. 이에 따라, 2Q09에 달성했던 최

고 분기 영업이익(666억원)에 근접하거나 넘어설 가능성도 배제할 수 없는 상황

- 1Q15 대비 영업이익률 개선세 나타날 전망. 영업이익률 보수적으로 13% 추정

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 524 479 440 412 429 -18.2 -10.6 494 -6.8 15.2

영업이익 17 24 31 39 54 228.0 123.1 64 722.5 17.6

순이익 14 22 25 32 42 193.2 85.8 50 531.7 19.9

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 1,966 2,053 1,883 2,005 1,999 -0.3 4.4 -2.6

영업이익 18 70 124 176 199 13.6 289.5 185.3

순이익 46 64 105 143 156 8.7 39.5 143.1

자료: 대한유화, WISEfn, 대신증권 리서치센터

KOSPI 2142.63

시가총액 1,190십억원

시가총액비중 0.09%

자본금(보통주) 41십억원

52주 최고/최저 184,500원 / 55,300원

120일 평균거래대금 51억원

외국인지분율 16.05%

주요주주 이순규 외 14 인 44.20%

국민연금 5.02%

주가수익률(%) 1M 3M 6M 12M

절대수익률 65.6 122.4 125.9 184.2

상대수익률 56.1 102.5 106.8 160.6

-50

0

50

100

150

200

45

65

85

105

125

145

165

185

205

14.04 14.07 14.10 15.01 15.04

(%)(천원) 대한유화(좌)

Relative to KOSPI(우)

6. 6

Results Comment

LG 전자

(066570)

1Q 예상치에 부합,

2Q 신모델로 이익 증가

박강호

769.3087

john_park@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

80,000

유지

현재주가

(15.04.29)

61,200

가전 및 전자부품업종

투자의견 ‘매수(BUY)’ 및 목표주가 80,000원 유지

- LG이노텍을 포함한 연결실적인 1Q15년 매출은 13조 9,944억원으로 전년동기대비 유사하

였으나 영업이익(3,052억원)은 전년대비(4,788억원) 감소. 다만, 최근 낮아진 당사 및 시장

추정치에 부합한 것으로 평가

- 브라질, 러시아 등 신흥시장에서 TV 수요 약화, 환율 영향으로 판매 가격이 상승하면서 TV

판매 부진 및 마진율이 하락. HE 매출은 4.8%(yoy) 감소, 영업이익률은 -0.1% 기록

- 반면에 MC 부문은 스마트폰 출하량 증가(25.2% yoy) 및 제품 믹스 효과로 영업이익률 2%,

전년동기대비 흑자전환, 전분기대비 0.2%p 개선. H&A 부문도 에어컨 성수기 진입과 프리미

엄 냉장고 비중 증가, 판매 호조로 영업이익률은 5.6%로 개선

- 2Q15년 매출과 영업이익은 전분기대비 각각 9.6%, 57.3% 증가할 것으로 추정, 단기적인

실적 개선 구간에 진입한 것으로 판단. G4 출시 및 TV, 가전부문의 신모델 판매 확대, 제품

믹스 개선 효과로 전부문의 수익성 개선 예상

- 투자의견은 ‘매수(BUY)’ 및 목표주가 80,000원을 유지. 투자포인트는

MC 부문은 점진적으로 수익성 개선, 2Q15년 전체 영업이익은 4,801억원 추정

- 첫째, 2Q15년 기점으로 MC, HE 부문이 이익 증가로 전환될 전망. G4 출시 및 OLED TV,

UHD TV 비중 확대로 평균판매단가가 상승하여 매출 증가, 마진율 개선이 가능할 전망

- G4는 삼성전자의 갤럭시S6, 애플의 아이폰6대비 브랜드 위상 약화 및 제품 라인업 한계로

초기에 고전할 것으로 예상되나 고객 영역군이 중첩되지 않는 점과 카메라모듈, 디스플레이

의 차별화 요소를 반영하면 G3 판매량(14년 580만대) 수준을 상회(G4의 15년 판매량은

770만대 예상)할 것으로 추정. G4 판매 증가 여부 및 규모 여부가 LG전자의 주가에 영향을

줄 것으로 추정

- 4Q15년에 새로운 프리미엄 모델을 출시할 것으로 추정, 1년의 2개 모델 출시로 상/하반기

의 판매량 변동성을 축소, LTE 비중 확대로 제품 믹스 개선도 기대

- 둘째, 자동차부품사업 강화는 긍정적으로 평가. LG화학, LG이노텍 등 그룹 관계사의 협력을

통한 배터리팩 및 다양한 전장부품 사업의 확대는 장기적인 사업 포트폴리오의 다변화에 기

여한다고 판단

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 13,989 15,272 14,600 14,810 13,994 0.0 -8.4 15,335 1.8 9.6

영업이익 479 275 306 287 305 -36.3 10.9 480 -21.3 57.3

순이익 75 -204 141 52 31 -59.0 흑전 266 -27.8 767.9

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 56,772 59,041 62,693 63,118 59,863 -5.2 4.0 1.4

영업이익 1,249 1,829 1,739 1,720 1,541 -10.4 46.4 -15.7

순이익 177 399 963 770 727 -5.6 125.9 82.0

주: 1Q14, 4Q14, 2013, 2014년 실적 PDP제외하여산출/ 순이익은 지배지분 기준

자료: LG전자, WISEfn, 대신증권 리서치센터

KOSPI 2142.63

시가총액 10,530십억원

시가총액비중 0.79%

자본금(보통주) 818십억원

52주 최고/최저 79,200원 / 57,600원

120일 평균거래대금 384억원

외국인지분율 23.45%

주요주주 LG 33.67%

국민연금 7.44%

주가수익률(%) 1M 3M 6M 12M

절대수익률 3.9 -2.2 -9.7 -14.6

상대수익률 -2.1 -11.0 -17.4 -21.7

-30

-25

-20

-15

-10

-5

0

5

10

45

50

55

60

65

70

75

80

85

14.04 14.07 14.10 15.01 15.04

(%)(천원) LG전자(좌)

Relative to KOSPI(우)

7. 7

Results Comment

두산

(000150)

자체사업 호조 지속.

관점을 바꾸어도 좋을 것

같은 2015년

김한이

769.3808

ysk25@daishin.com

투자의견

BUY

매수, 유지

목표주가

160,000

유지

현재주가

(15.04.29)

125,000

지주회사

투자의견 매수, 목표주가 160,000원 유지

- 목표주가 160,000원은 주당 NAV 237,705원에 목표 할인율 30.4%를 적용하여 산출

- 1Q15 연결기준 매출액 4조 6,001억원(-1.9% YoY), 영업이익 1,868억원(-22.5% YoY). 자

체사업 영업이익이 양호했으나 중공업의 대형 프로젝트 종료 임박 및 인프라코어의 구조조

정비용 300억원 발생 등으로 부진

- 두산그룹은 2Q 부터 중공업 대형수주 인식 재개, 인프라코어의 구조조정 효과 및 건설의 주

택분양 재개에 따른 실적 개선을 전망하고 있음

- 1Q15 자체사업 영업이익은 390억원(+33.1% YoY) 전자와 산업차량 호조, 모트롤 흑자 확

대에 기인. 원가율 절감, 시장 확대 등 자체사업 성장을 위한 노력 지속되고 있음

- 14년 하반기에는 두산의 양호한 자체사업이 계열사들에 대한 우려를 방어하는 형국이었으나

이제는 꾸준한 자체사업 성장과 계열사 전반적인 개선세가 두산의 re-rating을 견인할 수 있

을 것이라는 기존 시각 유지

자체사업 영업이익 390억원(+33.1% YoY) 2분기에도 호조 지속될 전망

- 고마진 제품 비중 확대에 따른 전자 영업이익 확대와 산업차량 호조, 모트롤의 비용절감노력

에 따른 흑자폭 확대로 전년동기대비 개선세 뚜렷한 실적

- [전자] 매출액 1,535억원(-1.9% YoY) 영업이익 126억원 (+11.5% YoY), OPM

8.2%(+1.0%p YoY) FCCL과 PKG CCL 등 고마진제품 확대로 영업이익 및 OPM 개선. 중

화권 매출 296억원(+78% YoY), 작년 인수한 CFL 영업이익 21억원으로 안정화

- 매출액은 예상치를 소폭 하회하고, 영업이익도 직전 최고치인 9.2%에는 미치지 못했는데 의

존도가 높은 고객사 신제품 생산량이 기대치를 하회, 수율도 낮았던 때문. 2분기 이후 전자

매출은 고객사 신제품 판매량 확대에 연동되겠지만 고마진제품 확대로 영업이익 개선세는

지속될 전망

- [산업차량] 매출액 1,512억원(+6.1% YoY) 영업이익 130억원(+13.0% YoY) OPM

8.6%(+0.5%p YoY) 북미시장 MS 확대 및 신흥시장 매출확대로 근래 최대 영업이익 시현

- 두산은 2분기 미국시장 성장 및 유럽 양적완화로 산업차량 매출 17% QoQ 증가 전망

- [모트롤] 매출액 833억원(-5.2% YoY) 영업이익 44억원(+175% QoQ) OPM 5.3%(+7.2%p

YoY) 중국시장 침체로 매출은 전년동기대비 소폭 감소했으나 비용절감으로 흑자규모 확대

- [연료전지] 매출액 190억원, 영업손실 10억원 신규 발생. Clear Edge Power의 공급망 회복

등으로 생산 시작. 1분기중 국내 PEMFC 시장 MS 100% 달성. 금년 4천억원 수주 전망 유

지되고 있으며 현재까지 2분기 일부 가시화 예상

자체사업 개선을 위한 지속적 노력 긍정적

- [전자] CCL 내 High-end 비중을 2Q14 45%에서 2Q15 51%까지 확대할 계획. 매출은 고

객사 신제품 판매량 영향이 크겠지만 수익성 개선 노력이 계속되고 있음

- [산업차량] 최근 북미 등지의 시장에서 점유율 확대되고 있어 기존 시장수준의 성장에서 향

후 시장 초과성장 기대 가능하며 신흥국 신규 수주로 매출 다변화 추진 중

- 1분기 영국 rental 업체 Rushlift를 인수했는데, 영국시장 및 글로벌 네트워크 확대 및 기존의

완제품 판매 중심에서 downstream 사업으로 영역 확대 기대

- [모트롤] 중국시장 침체에 따른 어려운 환경에도 고객, 제품다각화 및 제조원가절감 추진 중

- Bobcat용 주행 Device 개발 완료하여 4Q 신규공급 추진 중이며 2분기 비굴삭기 부품 사업

확대를 목표로경제형 부품 개발을 통한 A/M 시장 진출 확대

KOSPI 2142.63

시가총액 3,040십억원

시가총액비중 0.23%

자본금(보통주) 108십억원

52주 최고/최저 133,500원 / 100,000원

120일 평균거래대금 64억원

외국인지분율 11.56%

주요주주 박용곤 외 28 인 40.47%

국민연금 7.24%

주가수익률(%) 1M 3M 6M 12M

절대수익률 7.8 18.5 9.6 -6.4

상대수익률 1.6 7.9 0.4 -14.1

-30

-25

-20

-15

-10

-5

0

90

95

100

105

110

115

120

125

130

135

140

14.04 14.07 14.10 15.01 15.04

(%)(천원) 두산(좌)

Relative to KOSPI(우)

8. 8

Results Comment

우리은행

(000030)

배당에 대한 과도한 기대감

다소 낮춰야 할 듯

최정욱, CFA

02.769.3837

cuchoi@daishin.com

박찬주

769.2735

cjpark04@daishin.com

투자의견 MarketPerform

시장수익률, 하향

목표주가 11,500

유지

현재주가

(15.04.29) 10,800

은행업종

투자의견 시장수익률로 하향, 목표주가는 11,500원 유지

- 투자의견을 시장수익률로 하향하는 배경은 최근 주가 상승으로 현 주가가 우리의 목표가에 근접했

기 때문. 목표주가는 2015년말 추정 BPS 27,456원대비 목표 PBR 0.4배를 적용해 산출

- 1분기 순익은 2,910억원으로 컨센서스에 거의 부합. 다만 삼성차 소송 승소 관련 특별이익 약

1,320억원 발생을 감안하면 경상 실적은 다소 부진했던 편이고 어닝서프라이즈를 시현하고 있는

타행들과는 달리 매우 밋밋한 수치

- 일회성 제외 경상 실적이 부진한 이유는 기대치를 하회한 비이자이익과 대손충당금 때문. 동부메탈

및 우양에이치씨 등의 기업 부실 발생으로 약 410억원의 충당금을 추가 적립한데다 성동조선 신규

자금 지원에 따른 추가 충당금 489억원, STX엔진·중공업·조선해양 등 STX계열사들의 출자전환에

따른 660억원의 추가 충당금 적립 등으로 은행 대손충당금이 예상보다 크게 감소하지 않고 있는 상

황. 게다가 POSCO·쌍용건설 주식 감액손실이 320억원 발생했고 금리 하락에 따른 유가증권 매각

손익도 크지 않아 비이자이익도 크게 개선되지 못하는 모습

- 다만 주가는 최근 국내 기관투자자들의 대규모 순매수세에 힘입어 4월 6일 저점 이후 약 18.3% 상

승. 이러한 수급 개선의 원인은 배당투자 매력이 높다는 시각 때문으로 추정. 국민연금의 배당주형 주

식형 자금 집행 예정 소식이 알려진 이후 은행주내에서 상대적으로 배당수익률이 높을 수 있다는 인

식에 따라 수급 여건 개선에 대한 기대감이 커지고 있기 때문. 또한 시장금리 상승에 따라 은행주가

반등하기 시작하면서 낮은 PBR 수준과 높은 주가변동성에 대한 매력도 부각되고 있는 편

- 그러나 배당에 대한 과도한 기대감은 낮춰야 할 것으로 판단. 중간배당 실시 가능성은 높지만 타행대

비 낮은 자본비율 등을 고려했을 때 기말배당은 매우 미미할 것으로 예상(우리는 중간배당 250원, 기

말배당 50원으로 연간 주당배당금 300원 추정). 따라서 2015년 예상배당수익률은 약 2.8%로 은행

평균 2.5%를 상회하지만 의미가 클 정도의 차별화 포인트는 아니라고 판단

- 또한 PBR 0.39배로 시중은행 중 가장 낮은 multiple에 거래되고 있지만 수익성이 가장 취약한 데다

(2015년 ROA는 0.34%지만 이익추정치에 반영한 일회성 매각익을 배제한 경상 ROA는 0.3% 미만

으로 추정), 반복적인 추가 충당금 적립으로 이익안정성도 높지 않다는 점에서 타행대비 상대적인 투

자 매력은 높지 않은 편. 하반기 중 진행될 민영화 관련 불확실성이 상존하고 있는 점도 부담 요인

1분기 보통주자본비율 추가 하락. 타행대비 낮은 자본비율이 성장과 배당여력을 제약할 전망

- 1분기 보통주자본비율은 8.7%로 2014년말 9.0%대비 0.3%p 추가 하락. 1분기 중 총대출 성장률

이 3.2%에 달해 위험가중자산(RWA)이 전분기대비 약 2.1% 증가한데다 3천억원의 순익 시현에도

불구하고 대손준비금 적립 규모가 커지면서 보통주자본이 전년말대비 오히려 0.6% 감소했기 때문

- 높은 대출성장에 따라 예대율이 99.2%로 상승한데다 자본비율 추가 하락에 따라 2분기 이후 성장

률은 크게 둔화될 전망. 타행대비 낮은 자본비율은 향후 성장과 배당여력을 제약할 것으로 예상

- 1분기 NIM은 1.87%로 전분기대비 5bp 하락에 그쳤지만 이는 외화 NIM 개선에 기인한 바가 크고

(원화 NIM 8bp 축소, 외화 NIM 15bp 개선), 안심전환대출 판매액 4.8조원 중 1분기 기표 규모가

0.5조원에 불과하다는 점 때문으로 추정(1분기 이연부대비용 상각 규모는 20억원으로 1분기 NIM

에 미친 영향은 -0.4bp에 불과). 2분기에 잔여 4.3조원이 추가 기표될 경우 이연부대비용 170억

원 인식에 따라 약 3bp의 추가 하락 요인이 발생할 것으로 예상

기존 구조조정업체 외 신규 부실 미발생은 긍정적. 성동조선 지원 여부는 좀더 지켜봐야 할 듯

- 상·매각전 실질 연체와 NPL 순증 규모가 각각 3,500억원과 900억원 수준에 불과해 기존 구조

조정업체 외에 신규 부실이 크게 늘지 않고 있는 점은 긍정적. 다만 조선 등 기존 구조조정업체에

대한 추가 충당금 적립이 매분기 반복되면서 credit cost 불확실성은 여전히 지속

- 성동조선 지원 여부는 좀더 지켜봐야 할 듯. 우리은행이 성동조선 추가 지원에 반대 입장을 거듭

표명하고 있는 것으로 언론에 보도되고 있지만 경영정상화 지원이라는 대승적 차원에서 최종적으

로 추가 지원 결의를 할 가능성은 여전히 남아있다고 판단

KOSPI 2,142.63

시가총액 7,304십억원

시가총액비중 0.55%

자본금(보통주) 3,381십억원

52주 최고/최저 13,100원 / 8,780원

120일 평균거래대금 306억원

외국인지분율 19.04%

주요주주 예금보험공사 51.04%

국민연금 7.00%

주가수익률(%) 1M 3M 6M 12M

절대수익률 15.0 22.3 0.0 0.0

상대수익률 8.4 11.4 0.0 0.0

-40

-35

-30

-25

-20

-15

-10

-5

0

7

8

9

10

11

12

13

14

14.11 14.12 15.01 15.02 15.03 15.04

(%)(천원) 우리은행(좌)

Relative to KOSPI(우)

9. 9

Results Comment

두산중공업

(034020)

실적은 부진하지만

주가는 수주로 움직일 것

이지윤

769.3429

leejiyun0829@daishin.c

om

투자의견

BUY

매수, 유지

목표주가

35,000

상향

현재주가

(15.04.29)

30,650

기계업종

151Q: 중공업 기준 매출액, 영업이익 당사 추정치 부합

- 투자의견 매수, 목표주가 35,000원(+9%) 상향

- 실적은 상반기까지 전년대비 하락하겠으나 동사의 수주모멘텀을 고려하여 상향

- 중공업 기준 매출액: 1,66조원(YoY -4%), 영업이익 74십억원(YoY -26%, OPM 4.5%)

- 재무연결 기준 매출액: 4.04조원(YoY -3%), 영업이익 154십억원(YoY -25%, OPM 3.8%)

- 과거 보고서에서 언급했던 것과 같이 2014년 대부분의 수주가 4분기에 이루어졌기 때문에

동사의 실적은 상반기까지는 전년대비 하락할 수 밖에 없는 구조

- 응이손, 송하우등 대형프로젝트 매출인식이 시작되며 2015년 4분기부터 YoY로 의미있는

개선 예상하고 있으며 연간 매출액은 2016년부터는 확실히 성장하는 모습 예상하고 있음

(2016년 매출액 YoY +5%, 영업이익 YoY +19%)

수주: 2015년 실적은 부진하지만 주가는 수주로 움직일 것

- 2015년 4월말 기준 동사는 2,49조원의 수주를 기록하며 전년대비 +209% 증가

- 수주업종의 주가는 수주가 부진한 시기에는 실적에 연동되고 수주가 회복되는 시점에는 미

래 실적 개선에 대한 기대감이 주가에 선반영 되는 양상을 보임

- 2015년 8조원의 수주는 무난히 달성 가능할 것으로 보이며 3분기에 수주 모멘텀이 가장 강

할 것으로 예상됨(올해 기대되는 프로젝트 리스트는 표 3참고)

사업부별 실적 특이사항

- 발전 사업부 영업이익 하락 배경은 대형 EPC 프로젝트(몽중2, 라이푸르) 종료되면서 매출액

이 감소하였고 고수익의 미국 원자력 프로젝트 종료에 기인

- 자회사 기준으로 두산인프라코어가 1분기에 구조조정 실시, 두산건설 1분기 분양물량이 없

어 매출액이 전년대비 하락하면서 영업이익이 감소한 요인이 영향을 미쳤음

- 인프라코어는 2분기부터 구조조정 효과 반영되고, 두산건설 또한 2개 분양 프로젝트가 4월,

5월에 예정되어 있어 재무연결 기준 실적도 개선여지가 있음

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 4,177 5,009 4,148 4,132 4,037 -3.3 -19.4 4,558 -2.2 12.9

영업이익 203 209 181 171 154 -24.2 -26.3 280 -2.0 81.6

순이익 17 -97 2 -6 -55 적전 적지 18 흑전 흑전

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 19,208 18,128 18,149 18,016 17,688 -1.8 -5.6 -2.4

영업이익 958 888 965 968 924 -4.6 -7.3 4.0

순이익 69 -95 110 96 33 -66.1 적전 흑전

자료: 두산중공업, WISEfn, 대신증권 리서치센터

KOSPI 2142.63

시가총액 3,254십억원

시가총액비중 0.24%

자본금(보통주) 531십억원

52주 최고/최저 35,050원 / 21,450원

120일 평균거래대금 120억원

외국인지분율 14.81%

주요주주 두산 외 16 인 41.44%

주가수익률(%) 1M 3M 6M 12M

절대수익률 8.9 29.1 28.0 -11.8

상대수익률 2.6 17.5 17.1 -19.1

-40

-35

-30

-25

-20

-15

-10

-5

0

5

18

20

22

24

26

28

30

32

34

36

14.04 14.07 14.10 15.01 15.04

(%)(천원) 두산중공업(좌)

Relative to KOSPI(우)

10. 10

Issues & News

화장품업

중국 정부의 관세 및

소비세 인하 관련 코멘트

박신애

769.2378

shinay.park@daishin.com

투자의견

Overweight

비중확대, 유지

중국 정부, 내수 수요가 큰 일부 외국산 일용 소비품에 대한 수입관세 인하키로

- 지난 28일 중국 국무원 리커창(李克强) 총리는 국무원 상무회의를 개최해 대중소비제품의

수출입 관련 정책 개선을 위해 아래와 같이 5가지 시행 방안을 제시함. 자국민의 해외 소비

액을 국내로 돌려, 중국 국내 소비수요를 확대시키겠다는 의도로 해석됨

1. 의류, 화장품, 가방, 소형가전 등 일용품 중 일부 품목에 대해 오는 6월 말까지 관세를

시범적으로 인하한 뒤 관세인하 상품의 범위를 확대

2. 의류, 화장품 등 대중 소비품의 소비세 조정 (세율, 절차 등)

3. 국경지대와 공항 등에 면세점 확대 및 면세 적용범위 확대

4. 개인의 해외구매상품에 대한 통관 강화

5. 중국 제품의 브랜드 제고와 품질개선 유도

- 4월 초 선단양(沈丹陽) 상무부 대변인 또한, 내국인이 해외에 나가지 않고도 국내에서 합리

적 가격으로 고가 소비재를 구입할 수 있도록 관세 인하 등 다각적인 대응조치를 강구하겠

다고 밝힌 바 있음

관세인하로 요우커의 국내 면세점 수요 감소? 여전히 현지 가격과의 괴리 존재

- 국내 중고가 화장품의 면세점 가격과 중국 현지 매장에서의 가격차이는 약 20~30% 정도.

현재 중국 관세율은 약 10% 내외로 관세가 100% 인하된다고 가정해도 면세점과 중국 현지

가격간의 괴리는 여전히 10~20%가 유지될 전망으로 면세점 구매 메리트 유효

- 관세 인하율 및 인하 시기가 정해지지 않아 계량화된 분석은 어려우나, 면세점 매출 추이는

중국 관세 인하 이슈보다는 중국인 입국자수 추세에 더욱 크게 영향을 받을 것으로 판단

관세 및 소비세 인하: 중국 현지 생산, 현지 판매 업체에 긍정적

- [관세 인하] 한국에서 제품을 조달해 중국 현지에서 판매하는 업체에 긍정적. 아모레퍼시픽

중국 법인은 매출의 60% 이상을 국내 법인으로부터 수입해 판매하고 있어 원가 절감 효과

예상됨 (나머지 40%는 마몽드와 일부 이니스프리 제품으로 상해 공장에서 생산 중)

- [소비세 인하] 화장품 소비세 인하(또는 폐지)는 중국 소비자들과 로컬 업체들 뿐 아니라 중

국에 진출한 한국 업체들에게도 호재로 작용할 전망. 판매가 인하에 따른 수요 증가 및 고객

베이스/연령대 확대로 시장 규모의 성장 기대됨

중국 재정부, 화장품에 부과하는 30%의 소비세 폐지하는 방안 검토 중

현재는 화장품의 종류와 상관없이 자국에서 판매되는 화장품에 일괄적으로 30%의 소비

세가 적용되고 있지만, 향후 화장품 품목을 일반 화장품과 고급 화장품으로 구분지어 일

반 화장품에는 소비세를 부과하지 않을 계획

ODM 업체는 好好: 1) 중국 매출의 80% 로컬 고객사로부터 발생, 2) 면세점 영향 제한적

- 코스맥스와 한국콜마는 중국 법인 매출의 80% 이상이 중국 로컬 고객사로부터 발생. 중국

현지 소비 확대 및 로컬 제품의 품질개선 유도는 중국에 생산법인 보유한 ODM 업체에 호재

- 특히 코스맥스는 2015년 전사 매출의 37%가 중국 법인으로부터 발생할 전망

- ODM 업체들의 국내 매출은 순수 내수 수요와 연동성이 높으며, 면세점 영향은 제한적인 편

아모레퍼시픽: 중국법인 매출 2015F-20F CAGR 32%

- 당사는 아모레퍼시픽의 면세점 매출이 향후 5년간 연평균 19% 성장할 것으로 비교적 보수

적으로 추정했음 (면세점 매출 성장률 가정: 2015년 39%, 2016년 25%, 2017년 21%).

면세점의 연결 매출 기여도 또한 향후 5년간 19~21%를 유지할 것으로 가정함

- 반면 중국법인의 연결 매출 기여도는 2015년 14%에서 2020년 22%까지 확대될 전망.

중국법인 매출은 향후 5년간 연평균 32%씩 성장하며 2020년 2조 5,853억원 달성 예상

- 2015년 중국법인 매출액은 6,434억원으로 면세점 매출액 9,791억원 대비 낮을 전망이나

2019년에 면세점 매출을 역전할 것으로 내다봄

Rating & Target

종목명 투자의견 목표주가

아모레퍼시픽 Buy 4,000,000원

코스맥스 Buy 165,000원

한국콜마 Buy 77,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 18.9 43.7 60.1 193.9

상대수익률 12.1 30.8 46.6 169.5

-50

0

50

100

150

200

80

130

180

230

280

330

14.04 14.07 14.10 15.01 15.04

(%)(pt) 화장품산업(좌)

Ralative to KOSPI(우)

11. 11

Results Comment

삼성전자

(005930)

1Q15 리뷰: 상저하고 이익,

차분히 지켜보자

김경민, CFA

769.3809

clairekim@daishin.com

박강호

769.3087

john_park@daishin.com

투자의견

BUY

매수, 유지

목표주가

1,700,000

유지

현재주가

(15.04.29)

1,385,000

반도체업종

삼성전자 투자의견 매수, 목표주가 170만원 유지

- 목표주가 유지하는 이유는 2015년 실적 추정치에 큰 변화가 없기 때문

- 2015년 매출 209조원, 영업이익 28조원, 순이익 26조원 전망

- 2015년 부문별 영업이익: 반도체 14.2조원, 디스플레이 2.1조원, CE 0.4조원, IM 11.5조원

1분기 잠정실적: 영업이익 5.98조원. IM 부문이 당사 추정치 대비 상회

- 1분기 매출 47.12조원, 영업이익 5.98조원

- 부문별 영업이익: 반도체 2.93조원, 디스플레이 0.52조원, CE -0.14조원, IM 2.74조원

- IM 부문이 당사 예상 대비 상회. 기존 추정치 2.44조원 vs. 발표치 2.74조원

- 주요 원인: (1) 마케팅 비용 축소 효과, (2) Mid-end 모델 판매 확대

2분기 실적전망: 영업이익 7.2조원 추정. 반도체 3.3조원, IM 부문 3.2조원

- 2분기 영업이익 개선요인은 반도체 부문과 IM 부문

- 반도체 부문: 시스템LSI 흑자 전환 기대. 14nm 공정 적용된 AP 생산 본격화되기 때문

- IM 부문: 갤럭시 S6 및 edge 제품의 본격적 실적 기여 시작되기 때문. 신제품 효과에 힘입어 핸

드셋 ASP는 전분기 대비 9% 증가 예상

- 1분기 대비 IM 부문의 실적개선 가시성은 높지만 마케팅 비용의 증가를 고려한다면 실적개선 폭은

다소 제한적

주가 전망: 지나친 기대에 따른 역효과 경계. 2015년 실적도, 주가도 상저하고 예상

- 동사 주가는 최근 단기간 약세 지속. 갤럭시 S6 판매 호조와 모바일 AP 사업의 점유율 회복 및 실

적 개선에 대한 기대가 지나치게 높았기 때문인 것으로 판단

- 2분기 실적 가시성이 어느 정도 확보된 현 시점에서 향후 주목해야 할 것은 하반기 이익개선 여부

- 상반기 대비 하반기 이익개선 가능성이 여전히 높은 것으로 전망. 이익개선은 반도체 부문이 견인.

시스템LSI 흑자전환과 V-NAND 신제품 출시에 힘입어 반도체 부문 영업이익은 2분기부터 전 분

기 대비 4,000억원 이상 증가할 것으로 전망(2Q 3.3조원, 3Q 3.7조원, 4Q 4.2조원)

- 따라서 하반기 IM 부문 영업이익이 분기별로 2.7~2.8조원 내외를 기록하더라도, 전사적 관점에서

이익개선 가능할 것. 전사 영업이익은 상반기 13조원, 하반기 15조원 예상

- 결론적으로 연내 주가 방향성도 상저하고 예상

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 53,675 52,730 50,120 47,422 47,120 -12.2 -10.6 53,704 2.6 14.0

영업이익 8,489 5,288 5,453 5,932 5,980 -29.5 13.1 7,205 0.3 20.5

순이익 7,485 5,286 5,025 5,920 4,630 -39.2 -14.0 6,509 5.4 43.1

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 228,693 206,206 218,059 212,627 209,406 -1.5 -9.8 1.6

영업이익 36,785 25,025 27,685 27,590 28,176 2.1 -32.0 12.6

순이익 29,821 23,082 24,520 25,045 25,524 1.9 -22.6 10.6

자료: 삼성전자, WISEfn, 대신증권 리서치센터

KOSPI 2142.63

시가총액 228,304십억원

시가총액비중 17.09%

자본금(보통주) 778십억원

52주 최고/최저 1,503,000원 / 1,083,000원

120일 평균거래대금 3,208억원

외국인지분율 51.65%

주요주주 이건희 외 9 인 17.65%

국민연금 8.00%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -2.5 1.8 22.6 1.8

상대수익률 -8.1 -7.3 12.2 -6.6

-25

-20

-15

-10

-5

0

5

10

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

14.04 14.07 14.10 15.01 15.04

(%)(천원) 삼성전자(좌)

Relative to KOSPI(우)

12. 12

Results Comment

LIG 손해보험

(002550)

ROE 15.2%, P/B 0.62배

수익성 대비 저평가

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 41,000

유지

현재주가

(15.04.29) 24,550

손해보험업종

투자의견 매수, 목표주가 41,000원 유지

- 투자의견 매수, 목표주가 41,000원 유지

- 2015년 1분기 순이익은 688억원으로 ROE 15.2% 시현, 연간 이익 가이던스 34.2% 달성

- 1분기 순이익은 시장 기대치를 상회하는 실적이라고 평가함

- 높은 ROE에도 불구하고 낮은 Valuation에서 거래되는 원인은 피인수 절차가 마무리되지 않았다

는 점과 향후 발생할 가능성이 있는 희석효과 때문이라고 판단

- 5월에 미국 FRB 승인, 6월에 사명변경 및 이사 선임이 마무리되면 불확실성 중 일부가 해소되는

단계로 진입할 것으로 생각됨. 따라서 Valuation 할인은 점진적으로 해소될 것으로 전망

- 1분기 일반보험 손해율은 88.4%로 여전히 높은 수준이지만 미국지점의 대규모 IBNR 적립, 보험

금 지급과 같은 우려는 해소되는 단계로 판단됨

- 2분기 순이익은 617억원을 예상함. 계절성이 제거되며 손해율은 0.2%p 개선되겠지만 1분기 발

생하였던 처분 및 평가이익이 감소할 것으로 예상되기 때문임

2015년 3월 순이익 167억원, 전년동월대비 5.8% 감소

- 영업일수가 적었던 2월에 미청구된 보험금이 3월에 청구되며 자동차 및 장기위험 손해율이 평월

대비 크게 상승하였음. 3월 자동차 및 장기위험 손해율은 전월대비 각각 3.1%p, 17.3%p 상승

- 월별 일회성 요인을 제거한 2~3월 평균손해율은 자동차 및 장기위험이 각각 84.6%, 82.2%로

전년동기대비 각각 1.2%p 상승, 2.3%p 개선되었음

- 2월에 이어 3월에도 146억원의 평가 및 처분 손익이 반영되며 4.4%의 높은 투자수익률을 시현

- 146억원 중 약 120억원이 평가이익으로 단기매매증권 계정에 있는 주식 및 채권의 평가이익임

- 3월 인담보 신계약은 109억원으로 평월의 두배 규모로 급증하였음. Co-payment 상향을 앞두고

선수요가 급증하였기 때문임

2015년 1분기 순이익 688억원으로 전년동기대비 29.7% 증가, ROE 15.2%

- 자동차 및 일반보험 손해율 상승으로 전체 손해율은 전년동기대비 0.9%p 상승하였지만 사업비율

개선으로 합산비율은 0.5%p 상승하였음

- 운용자산은 전년동기대비 18.1% 증가하였으며 평가 및 처분이익을 통해 금리 하락의 영향을 일

부 상쇄하였음. 투자수익률은 15bp 하락

- 인담보 신계약은 219억원으로 전년동기대비 14.8% 고성장하였음

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY13A 2014A 2015F 2016F 2017F

경과보험료 5,993 7,815 7,955 8,142 8,343

보험영업이익 -242 -457

-404 -409 -408

투자영업이익 443 675 731 783 814

세전순이익 158 176 278

24 358

총당기순이익 117 13

211 245 271

지배지분순이익 117 139 211 245 271

EPS 2,988 2,656 4,021 4,680 5,171

PER 10.5 8.6 6.1 5.2 4.7

BPS 28,025 33,4

7 3

,356 43,4

0 48,091

PBR 1.1

0.7 0.6 0.6 0.5

ROE 10.3 8

6 11.0 11.3 11.3

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: LIG손해보험, 대신증권 리서치센터

KOSPI 2142.63

시가총액 1,473십억원

시가총액비중 0.11%

자본금(보통주) 30십억원

52주 최고/최저 31,000원 / 21,700원

120일 평균거래대금 55억원

외국인지분율 17.99%

주요주주 구본상 외 17 인 20.99%

트러스톤자산운용 외 2 인 10.77%

주가수익률(%) 1M 3M 6M 12M

절대수익률 9.4 4.2 -10.2 -18.0

상대수익률 3.1 -5.1 -17.8 -24.8

-35

-30

-25

-20

-15

-10

-5

0

5

18

20

22

24

26

28

30

32

14.04 14.07 14.10 15.01 15.04

(%)(천원) LIG손해보험(좌)

Relative to KOSPI(우)

13. 13

Results Comment

대우증권

(006800)

시장 예상을 상회하는 실적

강승건

02.769.3096

cygun101@daishin.com

투자의견 BUY

매수, 유지

목표주가 20,000

유지

현재주가

(15.04.29) 17,150

증권업종

투자의견 매수, 목표주가 20,000원 유지

- 투자의견을 매수, 목표주가 20,000원 유지

- 2015년 1분기 연결기준 순이익은 1,110억원으로 전분기/전년동기대비 크게 증가하였으며 우리

전망치 949억원을 상회하였음

- 1분기 순이익이 크게 증가한 원인은 1) 일평균거래대금 증가에 따른 Brokerage 수수료 수익 증

가, 2) 금리 하락에 따른 채권평가이익, 그리고 3) ELS 조기 상환 급증에 따른 이익 증가 때문임

- 우리가 동사의 1분기 이익에 대해 긍정적으로 평가하는 이유는 1) 평균 수수료율 상승이 동반되

고 있어 시장 거래대금 증가보다 Brokerage 이익 증가율이 더 높았다는 점과 2) 약 300억원 규

모의 성과급 재원을 1분기 인건비에 선반영하였음에도 1,110억원의 이익을 시현하였다는 점임

- 4월 일평균거래대금은 11조원으로 1분기 7.6조원 대비 44.9% 증가하였으며 수수료율이 높은 오

프라인 거래가 증가하고 있다는 점을 감안할 때 채권관련 평가 및 처분 이익 감소가 예상되는 2

분기에도 양호한 이익을 시현할 수 있을 것으로 예상됨

- 우리는 동사의 2분기 연결기준 순이익을 887억원으로 예상하고 있음

- 증권업종 최선호 종목으로 유지

2015년 1분기 세부 실적

- Brokerage 수수료 수익 780억원, 전분기대비 25.8% 증가, 시장거래대금은 13.2% 증가

- WM 수익은 288억원으로 전분기대비 24.1% 증가, 관리기준 ELS 판매수익 제외시 WM 수익은

172억원으로 전분기대비 5.2% 증가

- Trading 관련 이자 제외 이자수지는 390억원으로 전분기대비 26.6% 증가(2014년 4분기 대우캐

피탈CRV 배당금 수익이 이자수익으로 인식되었음. 이 부분을 제외한 기준)

- Trading 및 상품손익은 1,345억원(ELS 관련 판매 수익 포함시 1,455억원)으로 채권 관련 이익이

약 1,000억원(채권 관련 이자수익 약 670억원 포함), ELS 관련 수익이 약 340억원 반영

- 판관비 1,600억원에는 성과급 재원 약 300억원을 선반영하였음. 경상적 판관비는 1,200~1,300

억원 수준임

영업실적 및 주요 투자지표 (단위: 십억원, 원 , 배, %)

FY13A 2014A 2015F 2016F 2017F

영업수익 3,078 4,385 4,719 4,306 4,359

영업비용 3,113 4,115 4,252 3,872 3,905

영업이익 -35 271 466 433 454

총당기순이익 -27 206 370 358 389

지배지분순이익 -27 205 370 358 389

EPS -111 638 1,147 1,108 1,206

PER -80.5 15.4 15.0 15.5 14.2

BPS 12,120 12,913 13,813 14,505 15,294

PBR 0.7 0.8 1.2 1.2 1.1

ROE -0.9 5.1 8.6 7.8 8.1

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 대우증권, 대신증권 리서치센터

KOSPI 2142.63

시가총액 5,725십억원

시가총액비중 0.43%

자본금(보통주) 1,704십억원

52주 최고/최저 17,950원 / 8,310원

120일 평균거래대금 298억원

외국인지분율 15.57%

주요주주 한국산업은행 외 3 인 43.06%

국민연금 5.27%

주가수익률(%) 1M 3M 6M 12M

절대수익률 39.4 69.8 50.4 103.0

상대수익률 31.4 54.6 37.7 86.1

-20

0

20

40

60

80

100

120

7

9

11

13

15

17

19

14.04 14.07 14.10 15.01 15.04

(%)(천원) 대우증권(좌)

Relative to KOSPI(우)

15. 15

▶ 최근 5일 외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

SK 하이닉스 196.2 2.4 POSCO 55.3 2.2 POSCO 140.0 2.2 삼성전자 393.7 -4.5

기아차 152.2 2.4 삼성SDI 53.2 -11.6 엔씨소프트 76.9 4.2 삼성물산 180.3 -6.5

현대차 109.2 -2.6 SK 34.9 0.5 삼성생명 67.1 1.0 현대건설 103.2 -7.5

현대글로비스 71.3 -2.6 롯데케미칼 34.6 -5.4 기아차 54.4 2.4 삼성SDI 93.0 -11.6

LG 전자 68.0 -1.1 KT&G 30.6 -3.1 NAVER 51.0 -0.4 LG디스플레이 75.9 -3.2

삼성물산 64.8 -6.5 현대산업 26.3 -2.8 KT&G 50.6 -3.1 LG화학 50.1 -2.8

신한지주 62.7 1.6 호텔신라 25.6 -11.6 SK 45.1 0.5 LG생활건강 40.2 -7.0

현대제철 62.2 2.5 롯데칠성 23.3 9.0 제일모직 40.2 -7.0 삼성전기 38.6 -7.5

현대모비스 58.4 -2.6 삼성중공업 22.3 -4.9 현대위아 35.0 1.7 대우조선해양 37.6 -4.9

LG 화학 53.7 -2.8 우리은행 18.6 -1.8 한국가스공사 28.8 4.4 삼성중공업 36.2 -4.9

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 4/29 4/28 4/27 4/24 4/23 04월 누적 15년 누적

한국 -82.3 -79.1 220.7 506.2 365.9 3,971 6,591

대만 244.3 391.1 738.4 1,546.4 736.8 3,437 7,661

인도 -- -239.9 -251.6 -113.9 -13.4 1,806 7,806

태국 -88.6 -81.4 -50.2 35.7 -56.6 63 -193

인도네시아 -131.7 -140.7 -173.2 -20.2 -58.4 550 986

필리핀 -16.3 -14.0 -17.7 16.2 2.1 -150 918

베트남 -- -- -9.0 -2.2 7.4 76 89

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는 General Board와 프리보드

역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.