2015년 05월 14일목요일

투자포커스

유로존 경기회복에 대한 짝사랑

- 유로존 경기, “양적완화” 및 “저유가” 효과에 힘입어 앞으로도 개선세 지속될 전망

- 유로존 경기회복이 세계경제에 기여하고 있다는 징후는 발견되지 않고 있음

- 유로존 경기회복과 위험자산가격 상승을 이끌고 있다기 보다는 QE 시행 이후 민간 금융기관의 포트폴리오

밸런스 효과가 자산가격에 더 크게 영향을 미치고 있음.

- 유로존 회복 자체보다는 ‘유동성의 변화 여부’가 더 중요

박형중. 769.3091 econ4u@daishin.com

산업 및 종목 분석

엔씨소프트: RPG왕 모바일로 귀환

- 투자의견 매수, 목표주가 320,000원 유지

- 1분기 실적 전망치 하회했으나 올해 분기 실적 저점으로 판단.

- RPG왕 모바일로 귀환..중국 모바일 게임 트렌드 국내 재현 전망

김윤진. 769.3398 yoonjinkim@daishin.com

휴켐스: 하반기 DNT 가동률 상승 모멘텀을 기다릴 시점

- 투자의견 매수, 목표주가 33,000원 유지

- 1분기 실적 시장 예상치 및 당사 추정치에 부함. 일회성 비용 제거 및 초안/질산 이익기여 증가

- 2분기 실적은 탄소배출권 판매에도 불구, 정기보수 영향으로 전분기 대비 감소 예상

- 중장기 관점에서 말레이시아 프로젝트의 성장성 및 하반기 DNT 가동률 상승 기대

윤재성. 769.3362 js_yoon@daishin.com

한화생명: 유지비 개선과 처분이익을 통해 이익 전망치 상회

- 투자의견 매수 유지, 목표주가 9,300원으로 5.7% 상향

- 목표주가 상향 이유는 1) 1분기 순이익이 우리의 예상치를 상회하면서 연간이익 전망치를 5400억원(별도기

준)으로 5.8% 상향, 2) 장기채권금리 반등으로 동사에 부여하였던 Valuation discount를 축소시켰기 때문

- 1분기 별도기준 순이익은 1,565억원으로 우리 전망치 1,340억원대비 16.6% 상회. 예상보다 많은 규모의

처분이익이 시현되고 지난해 실시한 구조조정의 영향으로 인건비 및 관리비가 감소하였기 때문

강승건. 769.3096 cygun101@daishin.com

생명보험업: 장기채권금리 상승, 모멘텀 투자에만 이용하자

- 생명보험업 1분기 당기순이익은 전년동기대비 27.5% 증가함. 지난해 삼성생명의 법인세 환급을 감안하면

경상이익은 40.6% 증가한 것임. 1분기 실적 개선의 Key는 1) 위험손해율 개선, 2) 투자손익 증가임

- 최근 생명보험업종 주가는 강세를 시현하였음. 한국의 1분기 GDP성장률 발표 이후 MBS 사태, 그리고 독일 국채

금리를 비롯한 전세계 국채금리 상승이 모멘텀으로 작용하였기 때문

- 하지만 5~6년의 자산 듀레이션을 감안시 금리 상승으로 인한 이자차 역마진 스프레드 개선은 2015년에 지표로

확인하기 어려울 것으로 판단됨. 따라서 지금의 장기채권금리 상승을 모멘텀 투자의 기회로 삼는 것을 권고함.

강승건. 769.3096 cygun101@daishin.com

2.

2

오이솔루션: 1Q 예상치하회, 하반기를 기대하자

- 투자의견 매수 유지, 목표주가 22,400원으로 25.3% 하향

- 1분기 잠정 매출액은 153억원(-23.1% YoY), 영업이익 -8.6억원(적자전환 YoY), 지배주주 순이익 -8.0억

원(적자전환 YoY)으로 당사 예상 및 시장 기대치를 크게 하회

- 투자의견 매수 유지 이유: 전세계적인 통신 인프라 구축이 지속 및 동사는 전세계 메이져 통신장비 업체에

납품하고 있어 장기 성장성이 기대되기 때문.

- Smart 트랜시버 매출 성장 기대: Cisco향 납품 계약 체결로 레버리지 효과 클 것으로 전망.

고봉종. 769.3062 smallcap@daishin.com

한국콜마: 1Q15 실적 Review:영업이익 서프라이즈!

- 투자의견 매수 유지, 목표주가 77,000원에서 95,000원으로 23% 상향

- 1분기 연결 매출 +18% yoy, 영업이익 +63% yoy 기록, 매출 컨센서스 부합, 영업이익 35% 상회

- 국내 화장품 영업이익률 12% 기록하며 약 4%p 개선 추정: 1) 전년동기 3개 공장에 분산됐던 생산설비가

세공시 공장으로 집중되면서 효율성 개선, 2) 홈쇼핑 고객사 매출 호조, 3) 저마진 주문 축소 노력

- 2015년 매출총이익률은 외형 성장 및 생산 효율화에 힘입어 2.4%p yoy 개선 기대

- 북경콜마 매출 향후 3년간 연평균 44%씩 성장하고, 연결 영업이익 내 비중도 2015년 11%에서 2018년

19%로 확대될 전망

박신애. 769.2378 shinay.park@daishin.com

3.

3

투자포커스

유로존 경기회복에 대한

짝사랑

박형중

02.769.3091

Econ4u@daishin.com

※유로존 경기회복이 세계경제 회복에 기여하고 있는지가 중요

- 유로존 경기, ‘양적완화’ 및 ‘저유가’에 힘입어 개선세가 이어지고 있으며 향후에도 개선흐름이 지

속되리라 예상

- 유로존이 관심을 받는 이유는 이 지역의 경기개선이 여타 국가로 파급되어 세계경제 회복으로

연결될 수 있다는 기대감 때문임

- 그러나, 유로존 지역 경기개선에도 불구하고 유로존 지역의 수입이 늘어나거나, 중국을 비롯한

신흥국의 대 유로존 수출이 늘어나는 모습은 나타나고 있지 않음

- 유로존 지역의 경기회복 양상은 미국의 사례를 밟을 가능성이 크며, 이는 유로존 경제가 회복되

더라도 세계경제의 회복에 기여하는 정도는 매우 낮을 수 있음을 시사함

※ 유로존 경기개선보다는 ‘포트폴리오 리밸런스’가 자산가격에 영향

- 매크로 펀더멘털 측면에서, 유로존 지역의 경기 개선이 전세계 위험자산 가격 상승을 견인한 것

으로 보기는 어려움

- 한국을 비롯한 전세계 위험자산 가격의 상승은 견인차는 미 기준금리 조기 인상 가능성의 후퇴

와 ECB QE로 말미암은 금융기관의 포트폴리오 밸런스 효과(대차대조표 상에서 채권 자산이 주

식으로 변화)에서 찾는 것이 합리적임

- 유로존 경기회복의 긍정적 효과가 나타나지 않는다면 유로존 경기 회복이 자산시장에 주는 영향

은 일시적일 수 있음. 더 나아가 포트폴리오 밸랜스 효과가 얼마나 지속될 수 있을지가 자산시장

에 더 큰 영향을 줄 것임

※ 향후 유동성 흐름을 변화시킬 세 가지 요인

- 향후 유동성 흐름에 변화를 야기할 수 있는 요인은 1) 그리스 문제의 처리 과정, 2) 미 연준의 기

준금리 인상, 3) 취약 신흥국(브라질, 러시아 등)의 리스크 확대 여부임. 이들 요인의 변화에 따라

포트폴리오 밸런스 효과는 급격히 약화될 수 있음

그림 1. 유로지역 경기개선 지속되리라 예상

그림 2. 유로존 경기 개선에도 중국을 비롯한 신흥국의 대 유로존 수출은

증가하고 있지 않음

(1.5)

(1.0)

(0.5)

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

(%Q-Q, %Y-Y)

GDP SA 전기대비

GDP SA 전년대비

0

20

40

60

80

100

120

140

160

180

0

5

10

15

20

25

30

35

40

45

'95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15

(십억 유로)(십억 달러)

한국과 중국의 유로지역으로의 수출(좌)

유로지역의 총수입(우)

자료: EuroStat, 대신증권 리서치센터 자료: EuroStat, 통계청, General Admin of Customs 대신증권 리서치센터

4.

4

Results Comment

엔씨소프트

(036570)

RPG왕 모바일로귀환

김윤진

769.3398

yoonjinkim@daishin.com

투자의견

BUY

매수, 유지

목표주가

320,000

유지

현재주가

(15.05.13)

217,000

인터넷업종

1분기 실적 전망치 하회

- 1분기 매출액 1,881억원(+6% YoY), 영업이익 449억원(+1% YoY) 기록

- 전망치 하회 이유: 1)리니지 프로모션 효과 제거, 2)작년 최대실적 성과급 발생(일회성)

- 다만 1분기 실적이 올해 분기 실적 저점으로 판단

2분기부터 분기 실적 상승 예상

- 리니지 작년 연말 프로모션 제거 효과에 따른 하락 회복 전망

- 3분기 길드워2 확장팩 출시 계획

- 4분기 기존 게임 연말 프로모션, MXM등 신규게임 실적 기여 전망

신작게임

- MXM: 5월초 한국 OBT 반응 긍정적, 5월말 텐센트 통해 중국 OBT 예정

2015년 4분기 상용화 전망

- LE(리니지이터널): 6월 소규모 CBT통해 공개 예정, 2016년말 서비스 전망

- B&S모바일: 6월 텐센트 통해 TEST, 3분기 상용화 전망

- AION레기온즈 모바일: 3분기 국내 상용화 전망

RPG왕 모바일로 귀환

- 중국 모바일 게임 트랜드: 신규 게임 남발로 이용자 피로 증가 -> 기존 유명한 PC RPG IP

활용한 게임이 인기를 얻고 있음. 하반기부터 엔씨 올드IP 게임이 모바일로 순차적으로 상용

화 예정

투자의견 매수, 목표주가 320,000원(유지)

- 투자의견 매수: (실적) 기존 게임만으로 영업이익 2700억원 창출 가능

(모멘텀) LE 등 모바일RPG 기대감 상승

(밸류에이션) 목표 PER 28배 (AION 출시 전 PER 30배, B&S 출시 전 PER 41배)

- 목표주가: FWD EPS 11,500 * 목표PER 28배 = 32만원

- 주가전망: 분기 실적 바닥을 지났고 모바일 MMORPG 성공 기대감이 반영되면서 주가는 매

우 긍정적일 것으로 전망

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 178 235 192 188 188 5.6 -20.0 203 -5.2 7.8

영업이익 45 87 58 45 45 0.8 -48.7 56 -13.5 25.1

순이익 37 63 48 39 37 -0.5 -41.7 48 -12.1 30.4

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 757 839 888 857 857 0.0 10.8 2.2

영업이익 205 278 303 270 270 0.0 35.5 -3.0

순이익 159 230 253 224 221 -1.3 44.9 -3.9

자료: 엔씨소프트, WISEfn, 대신증권 리서치센터

KOSPI 2,114.16

시가총액 4,759십억원

시가총액비중 0.36%

자본금(보통주) 11십억원

52주 최고/최저 218,500원 / 123,500원

120일 평균거래대금 539억원

외국인지분율 42.11%

주요주주 NEXON CO., Ltd. 외 1 인 15.08%

김택진 외 3 인 10.16%

주가수익률(%) 1M 3M 6M 12M

절대수익률 15.7 9.3 31.1 9.3

상대수익률 14.9 1.2 21.6 2.5

-40

-30

-20

-10

0

10

20

90

110

130

150

170

190

210

230

14.05 14.08 14.11 15.02 15.05

(%)(천원) 엔씨소프트(좌)

Relative to KOSPI(우)

5.

5

Results Comment

휴켐스

(069260)

하반기 DNT가동률 상승

모멘텀을 기다릴 시점

윤재성

769.3362

js_yoon@daishin.com

투자의견

BUY

매수, 유지

목표주가

33,000

유지

현재주가

(15.05.13)

27,900

화학업종

하반기 DNT 가동률 상승에 따른 모멘텀을 기다려야 할 시점

- 투자의견 BUY, 목표주가 33,000원(유지)

- 동사의 주가 모멘텀은 하반기 DNT 가동률 상승에 따른 실적 개선에 의해 나타날 전망

- 2Q15는 질산, MNB 정기보수 영향에 따라 전분기 대비 실적이 감소할 것으로 전망되어, 단

기 실적 모멘텀은 다소 약화될 것으로 전망됨

- 하지만, 중장기 관점에서 말레이시아 프로젝트의 성장성 및 하반기 DNT 가동률 상승에 따른

실적 개선 가능성을 감안한 투자를 추천

1Q15 실적은 시장 예상치에 부합. 일회성 비용 제거 및 초안/질산 이익기여 증가

- 영업이익 174억원(QoQ +48.1%, YoY -8.5%) 시현. 시장 예상치 및 당사 추정치에 부합하

는 실적을 시현

- 1) 전분기에 발생한 일회성 비용이 제거되었으며, 2) 암모니아 가격 하락에 따른 Spot 초안/

질산 물량의 스프레드가 확대되며 이익에 기여를 한 것으로 판단됨

- DNT 가동률은 OCI의 TDI 가동률 하락 등 영향에 따라 전분기 대비 소폭 하락한 60% 중반

수준으로 추정됨. 참고로 4Q14의 DNT 가동률은 70% 수준

2Q15 실적은 탄소배출권 판매에도 불구하고, 정기보수 영향으로 전분기 대비 감소 예상

- 영업이익 149억원(QoQ -14.8%, YoY +73.6%) 추정. 전분기 대비 감익을 예상

- 당사는 4월 중 탄소배출권 20만톤을 톤당 10,500원에 판매하였음. 이에 따른 매출은 약 21

억원이 발생하였으며, 이에 따라 동 매출의 약 60~70%가 영업이익으로 추가될 전망

- DNT 가동률 또한 전분기 대비 개선된 흐름을 나타낼 것으로 기대됨

- 하지만, 5월 중 질산/MNB 플랜트의 정기보수가 예정되어 있어 이에 따른 기회손실이 발생

할 것으로 판단됨

- 또한 유가 상승에 따른 암모니아 가격 상승이 전분기 발생한 초안/질산 스프레드 확대분을

상쇄할 것으로 판단되어 전분기 대비 감익이 불가피할 것으로 예상됨

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 191 201 165 147 162 -15.4 -19.3 145 2.2 -10.5

영업이익 19 12 17 17 17 -8.5 48.1 15 73.6 -14.8

순이익 16 8 13 14 13 -19.1 57.2 12 65.4 -11.5

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 796 717 744 642 696 8.4 -9.9 -2.9

영업이익 60 53 75 88 84 -4.4 -11.5 59.6

순이익 54 41 58 76 66 -13.0 -24.8 62.4

자료: 휴켐스, WISEfn, 대신증권 리서치센터

KOSPI 2114.16

시가총액 1,141십억원

시가총액비중 0.09%

자본금(보통주) 41십억원

52주 최고/최저 28,150원 / 21,600원

120일 평균거래대금 37억원

외국인지분율 8.73%

주요주주 박연차 외 5 인 37.53%

국민연금 12.59%

주가수익률(%) 1M 3M 6M 12M

절대수익률 6.9 6.5 11.8 29.2

상대수익률 6.1 -1.4 3.7 21.1

0

5

10

15

20

25

30

35

18

20

22

24

26

28

30

14.05 14.08 14.11 15.02 15.05

(%)(천원) 휴켐스(좌)

Relative to KOSPI(우)

6.

6

Results Comment

한화생명

(088350)

유지비 개선과처분이익을

통해 이익 전망치 상회

강승건

02.769.3096

cygun101@daishin.com

투자의견

BUY

매수, 유지

목표주가

9,300

상향

현재주가

8,220

생명보험업종

투자의견 매수 유지, 목표주가 9,300원으로 5.7% 상향

- 투자의견을 매수로 유지하고 목표주가를 9,300원으로 5.7% 상향

- 투자의견을 매수로 유지하는 이유는 1) 비용절감에 따른 유지비차 개선, 2) 이익 가이던스 달성을

위한 회사의 강력한 의지 확인, 3) 35% 수준의 높은 배당성향을 수반한 자본정책 때문임

- 목표주가를 상향한 이유는 1) 1분기 순이익이 우리의 예상치를 상회하면서 연간이익 전망치를 기

존 5,100억원(별도기준)에서 5,400억원으로 5.8% 상향하였으며 2) 장기채권금리 반등으로 동사

에 부여하였던 Valuation discount를 축소시켰기 때문임

- 목표주가 9,300원은 2015년 예상 BPS 11,195원에서 Target multiple 0.9배를 적용하여 산출한

목표주가와 2015년 예상 EVPS 12,165원에 Target multiple 0.7배를 적용하여 산출한 목표주가

를 산술 평균한 것임

- 장기채권금리 상승이 보유이원 상승 또는 이자차 역마진 스프레드 개선으로 나타나기 위해서는

상당한 시간이 소요되기 때문에 우리는 금리 상승을 모멘텀 투자관점에서 접근하고 있음

2015년 1분기 별도 기준 순이익 1,565억원, 전년동기대비 69.6% 증가

- 1분기 별도 기준 순이익은 1,565억원으로 우리 전망치 1,340억원대비 16.6% 상회

- 우리의 예상보다 많은 규모의 처분이익이 시현되었기 때문임

- 1분기 위험손해율은 88.4%로 IBNR 추가적립 약 450억원이 반영되며 전년동기대비 상승하였음.

이를 제외하면 79.7% 수준으로 전년동기대비 4.9%p 개선임

- 유지비는 2,046억원으로 지난해 1분기와 3분기 평균 유지비 2,201억원 대비 약 200억원 감소.

이는 지난해 2분기와 4분기 실시한 구조조정의 영향으로 인건비 및 관리비가 감소하였기 때문임

- IBNR 추가적립 이슈에도 불구하고 전년동기대비 이익이 크게 증가한 이유는 950억원 규모의 처

분이익 때문임. 동사의 1분기 투자수익률은 4.7%로 전년동기대비 11bp 상승하였으며 투자영업

이익은 16.7% 증가하였음

- 저금리로 인한 보유이원 하락 방어를 위해 2014년에는 해외채권 투자를 확대하였으며 2015년

1분기에는 국내외 주식투자를 확대하였음. 1분기 주식투자 금액은 1조 5,000억원 수준임

- 운용자산 포트폴리오 변경에 따라 대규모 채권 처분이익이 시현된 것으로 판단됨

- 보장성 신계약 APE는 2,622억원으로 전년동기대비 11.9% 성장하였음. 표준예정이율 인하 및

경험생명표 변경 전 보험가입 수요 증가 때문임

영업실적 및 주요 투자지표 (단위: 십억원, 원, 배, %)

FY13A 2014A 2015F 2016F 2017F

보험영업수익 6,518 9,307 9,792 9,900 10,377

보험손익 1,310 1,515 1,614 1,529 1,511

투자손익 1,975 2,876 2,966 3,016 3,224

책임준비금전입액 3,659 5,040 4,996 4,926 5,072

세전순이익 461 524 713 760 813

총당기순이익 355 405 544 576 616

지배지분순이익 355 405 543 575 615

EPS 562 491 658 697 745

PER 12.4 15.0 12.5 11.8 11.0

BPS 8,292 10,487 11,195 11,214 11,246

PBR 0.8 0.7 0.7 0.7 0.7

ROE 6.7 5.2 6.1 6.2 6.6

주: FY13은 4~12월 합산 기준, EPS/ROE는 연 환산, 2014년 이후 CY기준

자료: 한화생명, 대신증권 리서치센터

KOSPI 2114.16

시가총액 7,139십억원

시가총액비중 0.55%

자본금(보통주) 4,343십억원

52주 최고/최저 8,690원 / 6,310원

120일 평균거래대금 76억원

외국인지분율 15.42%

주요주주 한화건설 외 4 인 48.30%

예금보험공사 22.75%

주가수익률(%) 1M 3M 6M 12M

절대수익률 13.1 6.8 -3.2 24.2

상대수익률 12.3 -1.2 -10.2 16.5

-10

-5

0

5

10

15

20

25

30

35

5

6

6

7

7

8

8

9

14.05 14.08 14.11 15.02 15.05

(%)(천원) 한화생명(좌)

Relative to KOSPI(우)

7.

7

Issue & News

생명보험

장기채권금리상승,

모멘텀 투자에만 이용하자

강승건

02.769.3096

cygun101@daishin.com

투자의견

Overweight

비중확대, 유지

1. 1분기 주요 실적평가: 보험 효율 지표 측면에서 긍정적, 보장성 성장은 절판효과 때문

- 당기순이익은 전년동기대비 27.5% 증가하였지만 지난해 삼성생명의 법인세 환급을 감안하면 경

상이익은 40.6% 증가한 것임. 1분기 실적 개선의 Key는 1) 위험손해율 개선, 2) 투자손익 증가임

- 이익 측면에서는 한화생명과 동양생명이 전년동기대비 크게 증가하였으며 지표 측면에서는 동양

생명이 양호한 모습을 보였다고 평가함

- 삼성생명의 경우 전반적으로 양호한 지표 흐름 속에서 퇴직연금 이익 기여도 확대, 이자차 역마진

악화 방어 등이 긍정적인 모습으로 평가됨

- 보장성 신계약 APE는 8,652억원으로 전년동기대비 12.5% 성장하였음. 표준이율 인하, 경험생명

표변경 우려가 반영되며 절판효과 발생

2. 보험영업지표: 위험손해율 개선 추이 지속

- 상장 3사 위험손해율은 82.4%로 전년동기대비 4.9%p 하락하였음. 한화생명의 IBNR 추가적립

450억원을 제외하면 실질 손해율은 79.4%로 7.8%p 개선임

- 사망담보의 손해율은 낮은 수준을 유지하는 가운데 생존담보의 손해율, 특히 2006년 이전에 판매

한 생존담보의 손해율이 개선되며 나타나는 현상으로 판단

- 사차이익은 2,654억원으로 전년동기대비 45.1% 증가하였음. 한화생명의 IBNR 감안시 사차이익

은 3,104억원으로 전년동기대비 69.7% 증가한 수준임

- 사업비는 전년동기대비 3.2% 증가하였는데 이는 신계약 판매 증가에 따른 판매비 증가 때문임.

한화생명의 경우 유지비가 전년동기대비 5.6% 감소하였음

- 3사 합산 보험손익은 1조 6,759억원으로 전년동기대비 26.6% 증가하였음

3. 투자손익: 배당수익 및 처분이익 증가

- 투자손익은 전년동기대비 9.7% 증가하였음. 삼성생명의 처분이익은 감소하였지만 보유 주식(계열

사 주식 포함) 배당수익 증가로 3사 합산 배당수익이 전년동기대비 42.7% 증가하였고 한화생명과

동양생명의 대규모 처분이익으로 처분손익이 73.5% 증가하였음

- 투자손익이 증가하였음에도 불구하고 투자수익률이 12bp 하락한 이유는 13.5%의 높은 운용자산

성장률 때문임. 금리 하락에 따라 증가한 채권평가이익으로 운용자산이 높은 수준으로 증가하였고

이로 인하여 투자수익률이 하락한 것으로 산출됨

4. 투자전략: 장기채권금리 상승을 모멘텀 투자에만 이용하자

- 최근 생명보험업종 주가는 강세를 시현하였음. 한국의 1분기 GDP성장률 발표 이후 MBS 사태,

그리고 독일 국채금리를 비롯한 전세계 국채금리 상승이 모멘텀으로 작용하였기 때문

- 장기채권금리가 상승하는 동안 생명보험사 주가도 강세를 이어가겠지만 최근 주가 급등으로 높아

진 Valuation과 1분기 이익이 연중 Peak가 될 것임을 감안할 때 지속적 상승보다는 조정도 같이

고민해야 할 시점이 도래하였다고 판단

- 위험손해율이 지난해 2분기부터 실질적으로 개선되었다는 점을 감안할 때 2분기 이후 손해율 개

선폭은 축소될 것으로 전망됨. 1분기 투자영업이익 증가에 영향을 미쳤던 배당수익의 경우 1분기

만 반영되는 요인이며, 처분이익의 경우 회사의 의지에 따라 결정될 사안이지만 1분기와 같이 대

규모로 발생할 가능성은 낮다고 판단됨. 따라서 1분기가 절대이익의 Peak가 될 것으로 전망됨

- 남은 것은 금리 모멘텀임. 최근 급등한 금리로 이자차 역마진 스프레드가 개선되는 모습을 보일

경우 이익 전망치 상향 및 추가적인 모멘텀으로 작용 가능하겠지만 5~6년의 자산 듀레이션을 감

안할 때 역마진 스프레드 개선은 2015년에 지표로 확인하기 어려울 것으로 판단됨

- 결국 지금의 장기채권금리 상승을 모멘텀 투자의 기회로 삼는 것을 권고함. 하반기에는 생명보험

사의 모멘텀이 실적이나 지표 측면에서 크게 부각되기 어려울 것으로 예상되기 때문임

Rating & Target

종목명 투자의견 목표주가

삼성생명 Marketperform 124,000원

한화생명 Buy 9,300원

동양생명 Buy 17,000원

주가수익률(%) 1M 3M 6M 12M

절대수익률 20.7 12.5 -0.9 23.0

상대수익률 19.8 4.1 -8.1 15.4

-5

0

5

10

15

20

25

30

35

90

100

110

120

130

140

14.05 14.08 14.11 15.02 15.05

(%)(pt) 생명보험산업(좌)

Ralative to KOSPI(우)

8.

8

Results Comment

오이솔루션

(138080)

1Q 예상치하회, 하반기를

기대하자

고봉종

769.3062

smalllcap@daishin.com

투자의견

BUY

매수, 유지

목표주가

22,400

하향

현재주가

(15.05.13)

17,700

투자의견 매수, 목표주가 22,400원으로 하향

- 1Q2015 잠정 매출액은 153억원(-23.1% YoY), 영업이익 -8.6억원(적자전환 YoY), 지배주

주 순이익 -8.0억원(적자전환 YoY)으로 당사 예상 및 시장 기대치를 크게 하회

- 실적 하회로 인한 전망치 조정에 따라 목표주가를 22,400원으로 하향했으나 투자의견은 매

수로 유지함, 그 이유는 전세계적인 통신 인프라 구축이 지속되고 있고 동사는 전세계 메이져

업체에 납품하고 있어 장기 성장성이 기대되기 때문임

- 매출액 급감 이유는 국내 매출액이 1Q14 110억원에서 1Q15 35억원으로 급감했기 때문,

2014년 국내 LTE-A투자에 따른 역 기저효과로 판단됨

- 해외 매출액은 1Q14 85억원에서 1Q15 120억원으로 증가했으나 마진율이 낮은 반제품 매

출이 증가했기 때문에 이익측면에서는 기여도가 낮았음

하반기 정상화 전망

- 하반기 국내 주파수 경매가 예상되어 설비투자가 재개될 것으로 예상

- 주요 고객사의 스프린트 납품이 하반기 예상되어 국내 매출 턴어라운드 기대됨

- 세계 Top 10통신 장비 업체 중 8개사 (Cisco, Huawei, Ericsson, ALU, NSN, Fujitsu, NEC,

Samsung)에 납품하고 있어 전세계적인 통신 인프라 구축 수혜는 지속될 것으로 판단

- 매출 정상화되면 신공장 가동률 상승에 따른 고정비 부담이 빠르게 완화되어 이익률 개선이

전망됨

Smart 트랜시버 매출 성장 기대

- 동사는 Smart트랜시버를 세계 2번째로 개발하였고 이를 바탕으로 Cisco에 납품 계약을 체

결하였음

- Cisco대량발주를 대비해 공장을 증설한 상황이며 현재 발주량이 미미하나 대량 발주로 연결

시 레버리지 효과가 클 것으로 전망됨

영업실적 및 주요 투자지표 (단위: 억원, 원 , %)

2013A 2014A 2015F 2016F 2017F

매출액 605 720 785 870 960

영업이익 85 107 74 118 154

세전순이익 76 119 87 136 159

총당기순이익 76 117 79 123 143

지배지분순이익 76 117 79 123 143

EPS 1,716 2,312 1,516 2,372 2,756

PER - 8.3 11.7 7.5 6.4

BPS 3,953 9,453 10,769 12,940 15,497

PBR - 2.0 1.6 1.4 1.1

ROE 54.6 35.4 15.0 20.0 19.4

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 오이솔루션, 대신증권 리서치센터

KOSDAQ 692.33

시가총액 917억원

시가총액비중 0.05%

자본금(보통주) 30억원

52주 최고/최저 25,750원 / 16,300원

120일 평균거래대금 25억원

외국인지분율 1.40%

주요주주 박찬 외 11 인 46.16%

신영자산운용 8.01%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -17.3 -20.1 -12.4 -8.3

상대수익률 -17.6 -29.8 -30.7 -26.2

-40

-30

-20

-10

0

10

20

30

9

11

13

15

17

19

21

23

25

27

14.05 14.08 14.11 15.02 15.05

(%)(천원) 오이솔루션(좌)

Relative to KOSDAQ(우)

9.

9

Results Comment

한국콜마

(161890)

1Q15 실적Review:

영업이익 서프라이즈!

박신애

769.2378

shinay.park@daishin.com

투자의견

BUY

매수, 유지

목표주가

95,000

상향

현재주가

(15.05.13)

76,700

화장품업종

1Q15 Review: 높은 기저효과에도 기대치 큰 폭 상회하는 이익 서프라이즈 달성

- 1분기 연결기준 매출 1,264억원(+18% yoy), 영업이익 145억원(+63% yoy) 기록하며,

매출은 컨센서스 부합하고 영업이익은 컨센서스 35% 상회하는 이익 서프라이즈 기록

- 인센티브 지급(2월) 및 신규 인력 채용으로 인건비 전년동기대비 114% 증가

- 별도기준: 매출 1,223억원(+18% yoy), 영업이익 138억원(+66% yoy), OPM 11.3%

국내 화장품: 매출 913억원(+19% yoy) 기록, 영업이익률은 11.8%로 약 4%p yoy 개선

된 것으로 ‘추정’. 홈쇼핑 고객사 매출 호조 및 브랜드샵 기능성 기초 제품 라인업 강

화에 기인. 글로벌 업체로의 수출 매출은 47억원으로 전년동기대비 27% 성장

제약: 매출 309억원(+16% yoy) 기록, 영업이익률 10% ‘추정’. 최근 신규품목허가 획

득한 무좀 전용 치료제(오리지널 약품명 ‘풀케어’)가 지난 3월 출시되며 매출 성장에

기여

- 북경콜마: 매출 57억원(+49% yoy), 영업이익 8억원(+64% yoy) 시현하며 당사 매출 추정

치 78억원을 하회. 그러나 최근 여러 로컬 대기업 화장품 업체들이 신규 고객사로 추가됨에

따라 올해 매분기 QoQ로 매출 증가 전망

국내 화장품 부문의 놀라운 마진 개선에 주목!

- 별도 (화장품+제약) 마진 1Q13 6.0% 1Q14 8.0% 1Q15 11.3%로 매년 큰 폭 개선

- 1Q15 국내 ‘화장품’ 영업이익률 11.8% 기록하며 약 4%p 개선된 것으로 ‘추정’되며,

그 이유는 아래와 같음. 높아진 영업이익률은 향후 지속 가능할 것으로 전망

1. 생산 효율성 개선: 2014년 1분기에는 3개 공장에 화장품 생산이 분산됐었으나, 2014

년 7월 세종시 공장이 완공되면서 12월부터는 세종시 공장에서 생산, 출고, 재고 보관

까지 모든 과정이 이뤄 지기 시작. 또한 공장 자동화 비중이 확대되었고 흩어져 있던

인력도 한 곳에 집중되면서 효율성 크게 개선

2. 홈쇼핑 고객사 매출 호조 (홈쇼핑 주문은 브랜드샵 대비 ASP 높은 것으로 추정됨)

3. 장기간에 걸쳐 단행된 저마진 주문 축소 노력

투자의견 매수 유지, 목표주가 95,000원으로 상향

- 목표주가를 기존 77,000원에서 95,000원으로 23% 상향함. 목표주가는 12M Fwd EPS

2,345원에 Target PE multiple 40x 적용 (코스맥스 2012-14년 평균 PER에 15% 할증)

- 2015년 매출총이익률은 외형 성장 및 생산 효율화에 힘입어 2.4%p yoy 개선 기대

- 북경 공장은 2014년말 Capa 300억에서 오는 3분기 Design Capa 1,500억원 증설 완료

- 현주가는 12M Fwd ESP 기준 PER 35x에서 거래 중. 북경콜마 매출 향후 3년간 연평균

44%씩 성장하고, 연결 영업이익 내 비중도 2015년 11%에서 2018년 19%로 확대될 전망

(단위: 십억원, %)

구분 1Q14 4Q14

1Q15 2Q15

Consensus 직전추정 잠정치 YoY QoQ 당사추정 YoY QoQ

매출액 107 120 123 122 126 18.4 5.5 140 14.5 10.9

영업이익 9 14 11 11 14 62.9 4.8 15 13.0 6.6

순이익 6 8 8 8 9 53.8 8.2 12 21.7 27.7

구분 2013 2014

2015(F) Growth

Consensus 직전추정 당사추정 조정비율 2014 2015(F)

매출액 282 461 532 531 551 3.8 63.4 19.5

영업이익 20 47 54 52 62 18.1 138.0 31.9

순이익 14 33 42 39 47 19.4 133.3 42.2

자료: 한국콜마, WISEfn, 대신증권 리서치센터

KOSPI 2114.16

시가총액 1,618십억원

시가총액비중 0.12%

자본금(보통주) 11십억원

52주 최고/최저 76,900원 / 34,850원

120일 평균거래대금 118억원

외국인지분율 46.61%

주요주주 한국콜마홀딩스 외 27 인 21.84%

일본콜마 13.16%

주가수익률(%) 1M 3M 6M 12M

절대수익률 5.4 23.9 42.8 120.1

상대수익률 4.6 14.7 32.5 106.4

0

20

40

60

80

100

120

140

27

37

47

57

67

77

87

14.05 14.08 14.11 15.02 15.05

(%)(천원) 한국콜마(좌)

Relative to KOSPI(우)

11

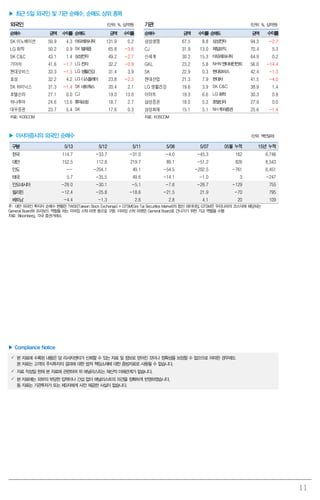

▶ 최근 5일외국인 및 기관 순매수, 순매도 상위 종목

외국인 (단위: %, 십억원) 기관 (단위: %, 십억원)

순매수 금액 수익률 순매도 금액 수익률 순매수 금액 수익률 순매도 금액 수익률

SK 이노베이션 50.9 4.3 아모레퍼시픽 131.9 0.2 삼성생명 67.5 8.8 삼성전자 94.3 -2.7

LG 화학 50.2 0.9 SK텔레콤 65.8 -3.8 CJ 31.9 13.0 제일모직 70.4 5.3

SK C&C 43.1 1.4 삼성전자 49.2 -2.7 신세계 30.2 15.3 아모레퍼시픽 64.9 0.2

기아차 41.6 -1.7 LG전자 32.2 -0.9 GKL 23.2 5.8 NHN엔터테인먼트 56.0 -14.4

현대모비스 33.3 -1.3 LG생활건강 31.4 3.9 SK 22.9 0.3 현대모비스 42.4 -1.3

효성 32.2 4.2 LG디스플레이 23.8 -2.3 현대산업 21.3 7.9 현대차 41.5 -4.0

SK 하이닉스 31.3 -1.4 SK네트웍스 20.4 2.1 LG 생활건강 19.6 3.9 SK C&C 38.9 1.4

호텔신라 27.1 0.0 CJ 19.0 13.0 이마트 19.3 6.6 LG화학 30.3 0.9

하나투어 24.6 13.6 롯데쇼핑 18.7 2.7 삼성증권 18.0 5.3 호텔신라 27.9 0.0

대우증권 23.7 5.4 SK 17.6 0.3 삼성화재 15.1 5.1 NH투자증권 25.6 -1.4

자료: KOSCOM 자료: KOSCOM

▶ 아시아증시의 외국인 순매수 (단위: 백만달러)

구분 5/13 5/12 5/11 5/08 5/07 05월 누적 15년 누적

한국 114.7 -33.7 -31.0 -4.0 -45.3 162 6,748

대만 152.5 112.8 219.7 89.1 -51.2 826 8,543

인도 -- -204.1 49.1 -54.5 -202.5 -761 6,451

태국 5.7 -35.5 49.6 -14.1 -1.0 3 -247

인도네시아 -29.0 -30.1 -5.1 -7.6 -26.7 -129 755

필리핀 -12.4 -25.8 -18.6 -21.5 21.9 -70 795

베트남 -4.4 -1.3 2.6 2.8 4.1 20 109

주: 대만 외국인 투자자 순매수 현황은 TWSE(Taiwan Stock Exchange) + GTSM(Gre Tai Securities Market)의 합산 데이터임. GTSM은 우리나라의 코스닥에 해당되는

General Board와 프리보드 역할을 하는 이머징 스탁 마켓 등으로 구분. 이머징 스탁 마켓은 General Board로 건너가기 위한 가교 역할을 수행

자료: Bloomberg, 각국 증권거래소

▶ Compliance Notice

본 자료에 수록된 내용은 당 리서치센터가 신뢰할 수 있는 자료 및 정보로 얻어진 것이나 정확성을 보장할 수 없으므로 어떠한 경우에도

본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다.

자료 작성일 현재 본 자료에 관련하여 위 애널리스트는 재산적 이해관계가 없습니다.

본 자료에는 외부의 부당한 압력이나 간섭 없이 애널리스트의 의견을 정확하게 반영하였습니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.