1. 2014년 7월 9일 수요일

투자포커스

예고된 어닝쇼크, 이제 수급과 환율을 보자

- 삼성전자의 어닝쇼크와 주가반응은 1월과 유사. 12% 하락한 주가는 어닝쇼크를 선반영.

- 삼성전자의 영업이익 하향조정으로 한국 기업이익 하향조정 마무리는 1~2주 지연(현대차 24일 실적발표)

- 환율 변화에 주목. 7월중 원달러 환율 저점에 대한 인식 강화시 실적과 관련된 환율 스트레스 완화

- 수급에서도 긍정적 변화 나타나고 있음. 높아진 펀드순유입 지수대, 낮아진 펀드환매 압력은 주가의 안전판.

6월 통화정책 이후 유럽계 펀드 비중이 높은 Asia ex Japan펀드의 자금유입은 유럽계 자금 유입의 시그널

오승훈. 769.3803 oshoon99@daishin.com

산업 및 종목 분석

현대중 2Q Preview : 2013년 저가 수주물량 매출인식으로 실적 약세 지속

- 투자의견 매수 유지, 목표주가 250,000원으로 하향(-5%) 조정

* 실적 하향 조정 반영. 목표주가는 PBR 1.1배 수준

- 2Q 실적 기대치 하회 예상. 3Q까지도 실적 약세 지속 예상

* 조선사업부와 정유사업부의 약세가 가장 큰 원인으로 추정

- 실적 개선은 2014년 4Q 실적 부터 조금씩 확인 가능할 것

- 4Q에 해양생산설비 수주 증가하며 수주 상승 반전하며 주가 반등 예상

전재천. 769.3082 jcjeon7@daishin.com

현대로템 2Q Preview: 2분기 실적 환율영향과 플랜트 사업부 부진으로 고전

- 투자의견 매수, 목표주가 34,000원으로 기존 목표주가 대비 12% 하향조정

- 목표주가 하향은 플랜트 사업부 수주 부진에 따라 기존 2014년 수주 추정치 10% 하향조정한 것에 기인

(5.25조-> 4.78조)

- 2분기 실적은 기존 보고서(5월 21일)에서 언급하였다시피 부진한 실적 예상

- 2분기까지 플랜트 사업부 적자 지속. 환율하락 영향으로(OPM -0.4pt 효과) 인해 수출비중이 높은 철도사업

부 영업이익 둔화

- 3분기부터 현대제철물량 공정이 본격적으로 시작되면서 플랜트 사업부 흑자전환 예상되며 해외철도, 중기사

업부 수주 몰려있음

이지윤. 769.3429 leejiyun0829@daishin.com

삼성전자: 2Q14 잠정실적 리뷰 - 목표주가 140만원, P/B 1.3배 적용

- 2분기 잠정 영업이익 7.2조원 공시. 컨센서스 하단 (7.2~7.6조원) 부합. 컨센서스 평균 (8.0조원) 및 당사 기

존 추정치 (7.9조원) 하회. 실적쇼크 원인은 스마트폰 출하부진. 2분기 IM 부문 영업이익 4.6조원으로 예상

- 3분기 영업이익 추정치, 8.4조원에서 7.8조원으로 하향조정. 다만, 2분기(7.2조원) 대비 증익은 여전히 가능.

중저가 모델과 갤럭시 노트4의 신제품 효과 때문. 다만 아이폰과 경쟁심화로 3분기 스마트폰 출하량은 2분

기대비 한자릿수(6%) 증가한 80.9백만대로 추정

- 목표주가 160만원에서 140만원으로 하향 조정. P/B 1.3배 적용. P/E가 아니라 P/B 적용한 이유는, EPS 추

정치 하향조정으로 P/E가 오히려 상승 (7.3배▶7.6배)하여 밸류에이션을 왜곡할 수 있기 때문

- 투자의견은 매수 유지. 삼성그룹 내에서 투자여력 및 배당여력(주주이익환원)이 가장 크다는 점에서 성장주와

가치주로서의 가능성을 동시에 보유하고 있기 때문

김경민 769.3809 clairekim@daishin.com

2. 2

신한지주: 리딩뱅크의 수익성 재확인 전망

- 투자의견 매수, 목표주가 53,000원 유지

- 2분기 순이익은 전년동기 및 전분기와 유사한 5,530억원으로 시장컨센서스 소폭 상회 예상. 2분기에도 약

5,500억원대의 순익 시현으로 리딩뱅크로서의 확고한 수익성이 재확인될 것으로 전망

- 비외감 대출 확대 지속으로 대출성장률 다시 복원 중. 높은 성장률에도 경상 NIM 개선세 지속

최정욱 CFA 769.3837 cuchoi@daishin.com

3. 3

투자포커스

예고된 어닝쇼크,

이제 수급과 환율을 보자

오승훈

02.769.2176

oshoon99@daishin.com

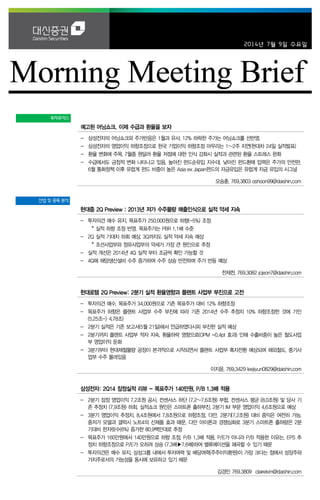

※ 1월과 유사한 삼성전자 어닝쇼크와 주가반응

어닝쇼크에도 불구하고 삼성전자 주가는 강보합권에서 선방했다. 어닝쇼크가 주가에 선반영된

측면이 있고, 무엇보다도 외국인의 순매수가 주가의 하방경직성을 만들어 주었다고 판단한다.

주가의 패턴도 지난 1월과 비슷하다. 1월의 경우 삼성전자 주가는 잠정실적 발표전 25일 동안

13% 하락했다. 이번에도 잠정실적 발표전 24일 동안 12%가 하락했다[그림1].

1월 삼성전자의 어닝쇼크 이후 연간 영업이익은 6% 하향조정 된 바 있다. 주가도 잠정실적 이

후 이익하향 반영하여 저점까지 5% 추가 하락한 바 있다. 이번에도 삼성전자의 2분기 어닝쇼크

로 3분기, 4분기의 영업이익 추정치가 하향조정 될 가능성이 높다. 현재 2014년 삼성전자의 영

업이익 컨센서스는 33.8조로 2분기 쇼크와 하반기 하향조정을 반영하면 31조원대로 낮아질 것

으로 예상한다. 12% 하락한 주가는 2분기 어닝쇼크를 이미 반영했다고 생각한다. 추가적인 주

가 하락은 5%내외가 될 것으로 판단한다.

※ 환율(금통위)과 수급(유럽계자금)의 변화

변화의 포인트는 환율이다. 우리는 7월 중 원달러 환율의 연중 저점이 형성될 것으로 예상하고

있다. 단기적으로 환율이 달러당 1천원을 위협할 수 있지만 1천원선 하회 이후에는 1,020원대

로 복귀하는 과정이 진행될 것으로 예상한다. 10일 금통위에서 환율 하락에 대한 중앙은행의 경

계감이 표출된다면 환율 저점 인식이 강화될 수 있다. 원달러 환율 저점에 대한 인식이 강화되

면 실적에 반영된 환율관련 스트레스는 점차 해소되어 갈 것이다.

주식형 펀드의 순유출이 지속되고 있지만 이전과 다른 변화가 나타나고 있다. 지난해와 달리 펀

드 순유입 지수대가 높아지고 있다는 점(1950이하에서 펀드순유입)과 향후 펀드 환매 압력 또

한 낮아지고 있다는 점은 수급상 중요한 변화이며 주가의 안전판으로 작용할 것이다.

6월 중순 이후 유입세가 강화되는 Asia ex-Japan펀드는 소재지 기준으로 유럽 비중이 54%달

한다. Asia ex-Japan펀드의 자금유입 강화는 6월초 유럽의 통화정책 발표 이후 나타난 현상이

라는 점에 의미가 크다. 유럽의 통화정책 확장과 함께 유럽계 자금이 움직이기 시작했음을 보여

주고 있다.

1 월과 유사한 삼성전자 어닝쇼크와 주가 반응 : 어닝쇼크 선반영 유럽계 자금 유입 신호 : 유럽비중이 높은 Asia-ex japan 순유입 강화

0

2

4

6

8

10

12

(15)

(10)

(5)

0

5

10

15

20

25

12.1 12.5 12.9 13.1 13.5 13.9 14.1 14.5

(조원)(십억달러)

Asia ex Japan 펀드 누적순유입 플로우

한국의 유럽계 자금 누적순유입 플로우(우)

자료: KOSCOM, 대신증권리서치센터 자료: EPFR 대신증권리서치센터

4. 4

Earnings Preview

현대중공업

(009540)

현대중 2Q Preview :

2013년 저가 수주물량 매

출인식으로 실적 약세 지속

전재천

769.3082

jcjeon7@daishin.com

투자의견 BUY

매수, 유지

목표주가 250,000

하향

현재주가

(14.07.08) 174,000

조선업종

1) 투자포인트

- 투자의견 매수 유지, 목표주가 250,000원으로 하향(-5%) 조정

* 실적 하향 조정 반영. 목표주가는 PBR 1.1배 수준

- 2Q 실적 기대치 하회 예상. 3Q까지도 실적 약세 지속 예상

* 조선사업부와 정유사업부의 약세가 가장 큰 원인으로 추정

- 실적 개선은 2014년 4Q 실적 부터 조금씩 확인 가능할 것

- 4Q에 해양생산설비 수주 증가하며 수주 상승 반전하며 주가 반등 예상

2) 2Q 실적 기대치 하회 예상 : 조선, 정유 부문의 부진이 가장 큰 원인으로 추정

- 현대중공업의 2분기 실적은 매출 14,128십억원(YoY +8%), 영업이익 -160십억원

(YoY 적전), 지배순이익 -150십억원(YoY 적전)로 기대치 하회 예상

- 조선부문은 2013년 상반기 저가 수주 물량에 대한 매출 인식 증가로 적자 지속이 예상되고

정유부문은 정제마진 하락과 원화 환산유가 하락에 따른 재고 평가손실로

1Q 대비 이익 부진 예상됨

- 조선부문은 3분기에도 2013년 저가 수주 물량 증가로 인해 적자 지속 예상

- 2015년 영업이익은 2013년 하반기 선가 상승의 결과로 3년만에 상승 전환 예상

3) 주가는 8월까지 당분간 약세 지속 예상

- 연초 이후 수주 약세, 실적 약세가 이어지며 주가 하락이 이어지고 있음

- 수주 약세의 후행적 결과로 선가까지 하락 반전하며 투자 심리에 부정적 영향을 끼치고 있음

- 주가는 역사적 PBR밴드 하단인 0.8배에 위치해 있으나 8월까지는 약세 지속 예상

* 수주 약세 지속 + 2분기 실적 기대치 하회 + 통상임금 이슈 부각

- 4Q 부터는 수주 증가 전환하며 주가 반등 예상

* 해양생산설비와 Shale가스 수송용 LNG선 발주 증가 예상

(단위: 십억원, %)

구분 2Q13 1Q14 2Q14(F) YoY QoQ 2Q14F

Consensus

Difference

(%)

매출액 13,091 13,521 14,128 7.9 4.5 13,636 3.6

영업이익 289 -189 -160 적전 적지 28 -671.8

순이익 98 -58 -150 적전 적지 -34 -337.7

구분 2012 2013 2014(F)

Growth 2014(F)

Consensus

Difference

(%)2013 2014

매출액 54,974 54,188 56,629 -1.4 4.5 55,504 2.0

영업이익 2,006 802 -487 -60.0 적전 152 -420.2

순이익 993 279 -341 -71.9 적전 13 -2,750.2

자료: 현대중공업, WISEfn, 대신증권 리서치센터

KOSPI 2006.66

시가총액 13,376십억원

시가총액비중 1.12%

자본금(보통주) 380십억원

52주 최고/최저 288,500원 / 176,000원

120일 평균거래대금 455억원

외국인지분율 16.91%

주요주주 정몽준 외 9인 21.31%

국민연금공단 6.31%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -4.4 -20.5 -29.6 -5.4

상대수익률 -4.9 -21.0 -31.3 -14.4

-20

-10

0

10

20

30

40

50

90

140

190

240

290

340

13.07 13.10 14.01 14.04

(%)(천원) 현대중공업(좌)

Relative to KOSPI(우)

5. 5

Earnings Preview

현대로템

(064350)

2분기 실적 환율영향과 플

랜트사업부 부진으로 고전

이지윤

769.3429

leejiyun0829@daishin.c

om

투자의견 BUY

매수, 유지

목표주가 34,000

하향

현재주가

(14.07.08) 26,700

기계업종

투자의견 매수, 목표주가 34,000원으로 기존 목표주가 대비 12% 하향

- 목표주가 하향은 플랜트 사업부 수주 부진에 따라 기존 2014년 수주 추정치 10% 하향

조정한 것에 기인(5.25조-> 4.78조)

- 상반기에 수주 예상되었던 플랜트 물량(제철설비 일부, 힐사이드 광산 등) 하반기로 지연되면

서 매출인식 시점 또한 미뤄지는 점을 감안하여 플랜트 연간 매출액 1.1조에서 862십억원으

로 27% 하향조정

- 상반기 수주 1.6조(철도 960십억원, 방산 190십억원, 플랜트 450십억원) 달성하여 회사 수

주 가이던스 대비 30% 달성

2분기 실적은 기존 보고서에서 언급하였다시피 부진한 실적 예상

- 2분기 매출액 721십억원(YoY-7.7%), 영업이익 21십억원(YoY -57.3%) 추정

- 2분기까지 실적 약세 예상되고 3분기부터 YoY 플러스 성장

- 2분기까지 플랜트 사업부 적자 지속. 환율하락 영향으로(OPM -0.4pt 효과) 인해 수출비중이

높은 철도사업부 영업이익 둔화

3분기부터 실적 턴어라운드, 수주 모멘텀 스토리 여전히 유효

- 3분기부터 현대제철물량 공정이 본격적으로 시작되면서 플랜트 사업부 흑자전환 예상

- 하반기 철도사업부에서는 해외 메트로 프로젝트(터키, 인도, 홍콩 유지보수 등) 수주

기대되며, 국내 2호선 교체물량 수주 기대

- 중기사업부 12월 K2 2차양산 물량, 플랜트 사업부 힐사이드 광산, 기아차, 현대차 증설물량

등 수주 기대

- 단, 상반기 수주 예상되었던 플랜트 물량 수주 지연되어 연간실적 하향조정하면서 하반기 실

적 턴어라운드 폭은 기존 예상치 보다 낮아짐

(단위: 십억원, %)

구분 2Q13 1Q14 2Q14(F) YoY QoQ

2Q14F

Consensus

Difference

(%)

매출액 781 698 721 -7.7 3.2 783 -8.0

영업이익 49 20 23 -53.4 13.9 30 -24.1

순이익 32 10 12 -61.7 20.4 16 -23.8

구분 2012 2013 2014(F)

Growth 2014(F)

Consensus

Difference

(%)2013 2014

매출액 3,117 3,299 3,508 5.9 6.3 3,622 -3.1

영업이익 175 174 171 -0.3 -2.2 181 -6.0

순이익 88 119 105 35.8 -11.8 111 -5.1

자료: 현대로템, WISEfn, 대신증권 리서치센터

KOSPI 2006.66

시가총액 2,270십억원

시가총액비중 0.19%

자본금(보통주) 425십억원

52주 최고/최저 38,750원 / 25,800원

120일 평균거래대금 94억원

외국인지분율 0.86%

주요주주 현대자동차 외 1인 43.36%

엠에스피이 메트로-인베스트먼트 에이비

24.81%

주가수익률(%) 1M 3M 6M 12M

절대수익률 2.9 -5.8 -13.2 0.0

상대수익률 2.3 -6.5 -15.2 0.0

-35

-30

-25

-20

-15

-10

-5

0

18

23

28

33

38

43

13.10 14.01 14.04

(%)(천원) 현대로템(좌)

Relative to KOSPI(우)

6. 6

Issue & News

삼성전자

(005930)

2Q14 잠정실적 리뷰:

목표주가 140만원, P/B 1.3배 적용

김경민

769.3809

clairekim@daishin.com

박기범

769.2956

kbpark04@daishin.com

투자의견

BUY

매수, 유지

목표주가

1,400,000

하향

현재주가

(14.07.08)

1,295,000

반도체업종

2014년 2분기 잠정 영업이익, 7.2조원으로 발표

- 7/8(화), 삼성전자 2분기 잠정실적 공시. 매출 52조원, 영업이익 7.2조원

- 이번에 발표된 잠정실적은 시장 컨센서스 하단 (7.2~7.6조원) 부합. 컨센서스 평균 (8.0조

원) 및 당사 기존 추정치 (7.9조원) 하회

- 잠정실적이 당사 기존 추정치를 하회한 원인은 스마트폰 출하부진 때문. 따라서 IM 부문 영

업이익 추정치를 기존 5.3조원에서 4.6조원으로 하향조정. 2분기 스마트폰 출하는 1분기대비

15% 감소한 76.2백만대로 예상

2분기 사업부문별 확정실적, 반도체와 CE 부문 예상상회 가능성

- 2분기 사업부문별 영업이익은 반도체 2.0조원, IM 4.6조원, 디스플레이 1,253억원, CE

4,394억원으로 추정

- 동사는 7월말에 확정실적 및 사업부문별 실적을 발표할 예정. 과거의 사례로 미루어보아 전

사 기준 확정실적은 월초에 발표된 잠정실적에 부합할 전망

- 다만 사업부문별 실적은 시장 컨센서스와 상이할 가능성이 있음. IM 부문 재고조정 이슈 때

문. IM 부문 영업이익이 당사 추정치 (4.6조원)를 하회하는 경우, 반도체 (2.0조원) 및 CE

(4,394억원) 부문 실적은 당사 추정치를 상회할 것으로 전망

3분기 실적은 2분기 대비 개선될 전망. 스마트폰 신제품 출시 때문

- 당사는 3분기 영업이익 추정치를 기존 8.4조원에서 7.8조원으로 하향조정

- 실적 하향조정에도 불구하고 3분기는 2분기 대비 증익 가능할 전망. 중저가 모델과 갤럭시

노트4의 신제품 효과와, 중국 LTE 보급 확대에 따른 수혜가 기대되기 때문

- 다만 아이폰 신제품 대기수요에 따른 경쟁심화 우려 상존. 따라서 3분기 스마트폰 출하량은

2분기대비 한자릿수(6%) 증가한 80.9백만대로 추정

목표주가 140만원으로 하향. 매수의견 유지. 성장주와 가치주로서 가능성 동시 보유

- 분기실적 하향 조정으로 2014년 및 2015년 EPS는 기존대비 각각 6%, 4% 하향조정

- 목표주가는 160만원에서 140만원으로 하향 조정. 12개월 Forward BPS 1,063,747원에

P/B 1.3배 적용. 목표주가 산정 시 P/E가 아니라 P/B를 적용한 이유는, EPS 추정치 하향조

정으로 P/E가 오히려 상승 (7.3배▶7.6배)하여 밸류에이션을 왜곡할 수 있기 때문

- 투자의견은 매수 유지. 삼성그룹 내에서 투자여력 및 배당여력(주주이익환원)이 가장 크다는

점에서 성장주와 가치주로서의 가능성을 동시에 보유하고 있기 때문

- 최근 외국인 전문가 영입이 지속되고 애널리스트 데이, 투자자 포럼 개최 등 IR 커뮤니케이

션이 강화되는 모습은 단기실적과는 무관하나 장기적으로 중요한 의미를 지니는 점진적 변화

로서 주목해야 한다고 판단

영업실적 및 주요 투자지표 (단위: 십억원, 원 , %)

2012A 2013A 2014F 2015F 2016F

매출액 201,104 228,693 209,130 208,234 207,342

영업이익 29,049 36,785 31,031 31,193 29,445

세전순이익 29,915 38,364 32,945 34,032 33,322

총당기순이익 23,845 30,475 26,170 27,034 26,470

지배지분순이익 23,185 29,821 25,471 26,312 25,763

EPS 156,318 200,519 170,988 176,694 172,969

PER 9.7 6.8 7.6 7.3 7.5

BPS 688,251 848,999 974,560 1,093,759 1,187,298

PBR 2.2 1.6 1.3 1.2 1.1

ROE 21.6 22.8 16.4 15.0 13.3

주: EPS와 BPS, ROE는 지배지분 기준으로 산출

자료: 삼성전자, 대신증권 리서치센터

KOSPI 2006.66

시가총액 214,636십억원

시가총액비중 17.91%

자본금(보통주) 778십억원

52주 최고/최저 1,500,000원 / 1,217,000원

120일 평균거래대금 3,111억원

외국인지분율 50.81%

주요주주 이건희 외 10인 17.65%

국민연금공단 7.71%

주가수익률(%) 1M 3M 6M 12M

절대수익률 -11.1 -7.1 0.3 5.6

상대수익률 -11.6 -7.7 -2.1 -4.4

-6

-4

-2

0

2

4

6

8

10

12

900

1,000

1,100

1,200

1,300

1,400

1,500

1,600

13.07 13.10 14.01 14.04 14.07

(%)(천원) 삼성전자(좌)

Relative to KOSPI(우)

7. 7

Earnings Preview

신한지주

(055550)

리딩뱅크의 수익성 재확인 전망

최정욱, CFA

769.3837

cuchoi@daishin.com

김한이

769.3789

haneykim@daishin.com

투자의견

BUY

매수, 유지

목표주가

53,000

유지

현재주가

(14.07.08)

46,050

은행업종

투자의견 매수, 목표주가 53,000원 유지

- 목표주가는 2014년말 추정 BPS 59,287원대비 목표 PBR 0.9배를 적용해 산출

- 2분기 순이익은 전년동기 및 전분기와 유사한 5,530억원으로 시장컨센서스 소폭 상회 예상. 2분

기에도 약 5,500억원대의 순익 시현으로 리딩뱅크로서의 확고한 수익성이 재확인될 것으로 전망.

일회성 제외한 경상 순이익은 5,000억원으로 1분기 4,800억원 대비 개선될 것으로 예상

- 2분기 원화대출금은 약 2.5% 증가해 상반기에만 4.2%의 대출성장률 시현 추정. 따라서 2014년

성장률 목표치 4~5%를 이미 달성할 것으로 보임. NIM은 1.77%로 전분기와 비슷한 수준 예상

- 1분기 중 발생했던 약 940억원의 충당금 환입 요인 소멸 및 일부 대기업에 대한 추가 충당금 발

생 등에도 불구하고 경상 대손충당금이 낮은 수준을 기록하면서 2분기 그룹 대손상각비는 2,100

억원을 하회할 것으로 추정. 핵심 top-line과 bottom-line 모두 양호할 모습을 보일 것으로 전망

- 1분기말 기준 그룹 Tier I 비율과 보통주자본비율은 11.4%와 10.3%로 타금융지주사 대비 자본비

율이 상당히 양호. 저성장 시기의 자본효율화 방안은 결국 M&A와 배당. 다각화된 포트폴리오를

더욱 공고히 하면서 주주가치를 제고시킬 수 있는 뚜렷한 M&A 매물이 없다는 점에서 동사의 경

우 배당 확대에 노력을 기울일 것으로 예상. 감독당국의 자본 사외유출 억제 요구가 계속될 것으

로 보이지만 자본이 상당히 견고한 편이라는 점에서 배당 억제 유인도 점차 완화될 것으로 판단

- Management의 영속성과 일관된 전략이 중장기적으로 은행 자산건전성과 수익성을 좌우하고 결

국 주가 수준을 결정한다는 사실이 새삼 재확인되고 있음. 타은행대비 multiple은 다소 높지만 업

종내 주도주로서의 지위가 유지되고, 향후 투자매력도 타행대비 약화되지 않을 것으로 판단

비외감 대출 확대 지속으로 대출성장률 다시 복원 중. 높은 성장률에도 경상 NIM 개선세 지속

- 2분기에는 1분기 1.7%보다도 높은 2.5%의 대출성장률이 예상되는데 가계대출이 약 1.8% 증가하고

기업대출은 3% 가까이 성장 추정. 1분기부터 시작된 비외감기업 대출확대 전략이 본격화되고 있는

것으로 보임. 비외감기업 대출확대는 대출수익률 하락을 완화시킬 수 있다는 점에서 NIM에도 긍정적

- 표면 NIM은 전분기 수준이지만 일회성 요인을 제외한 경상 NIM은 상승세가 지속되고 있는 듯. 2

분기 중 약 1.4조원 고금리 조달의 만기 도래 효과가 조달코스트 추가 하락에 일조한 것으로 보

임. 상기 요인만 약 2bp의 개선 효과가 있었을 것으로 분석. 높은 대출성장률에도 불구하고 경상

NIM이 하락하지 않을 것으로 예상된다는 점은 고무적인 요인

- 대기업 신용위험 재평가 관련 추가 충당금은 2013년의 170억원을 하회하고, 동부그룹 구조조정 추

가 충당금도 150억원 미만으로 추정. 팬택의 경우 법정관리 진입시에도 추가 충당금은 35억원에 불

과할 전망. 2분기 그룹 대손충당금은 2,060억원으로 총자산대비 약 0.25%에 그칠 것으로 예상

- 신용회복기금 감액손실이 약 73억원 추가 발생하지만 MASTER 카드를 포함한 보유 유가증권 매각

익이 다수 발생하면서 손익 안정화에 기여할 듯. 기타비이자이익은 1분기보다도 증가할 것으로 전망

2014년 2분기 실적 추정 비교 (단위: 십억원, 원, %)

구분 2Q13 1Q14 2Q14(F) YoY(%) QoQ(%)

2Q14F

Consensus

Difference

(%)

충전영업이익 975.7 924.4 1,030.8 5.6 11.5 NA NA

영업이익 782.0 767.4 838.0 7.2 9.2 NA NA

순이익 555.0 558.4 552.8 -0.4 -1.0 534.1 3.5

구분 2012 2013 2014(F)

Growth 2014(F)

Consensus

Difference

(%)2013(%) 2014(%)

충전영업이익 4,509.1 3,762.5 3,924.9 -16.6 4.3 NA NA

세전이익 3,233.0 2,682.1 3,026.3 -17.0 12.8 NA NA

순이익 2,322.7 1,902.8 2,078.3 -18.1 9.2 2,087.9 -0.5

자료: 신한지주, WISEfn, 대신증권 리서치센터

KOSPI 2,006.66

시가총액 21,813십억원

시가총액비중 1.82%

자본금(보통주) 2,590십억원

52주 최고/최저 48,650원 / 38,150원

120일 평균거래대금 378억원

외국인지분율 65.52%

주요주주 국민연금공단 8.81%

BNP Paribas SA 5.35%

주가수익률(%) 1M 3M 6M 12M

절대수익률 1.7 0.2 2.7 20.7

상대수익률 1.1 0.5 0.2 9.3

-4

-2

0

2

4

6

8

10

12

14

16

18

27

32

37

42

47

52

13.07 13.10 14.01 14.04 14.07

(%)(천원) 신한지주(좌)

Relative to KOSPI(우)