More Related Content

PPTX

хөдөлмөрийн зардлын бүртгэл

PPTX

технологийн үе шатны аргаар өртөг тооцох

PPTX

PPTX

PDF

PPTX

PDF

National calculation systems

PDF

What's hot

PDF

Үйлдвэрлэлийн зардал-1а /тогтмол болон хувьсах зардал гэх мэт.../

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PPTX

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PDF

PPTX

PDF

PPTX

PPTX

PPTX

PPT

PDF

Лекц-2 Эдийн засгийн судлах зүйл, судлагааны арга

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PDF

PDF

PPTX

PPTX

PPTX

PDF

микро эдийн засаг пүүсийн онол Viewers also liked

PPTX

Шинжилгээний тухай ерөнхий ойлголт

PPT

Lekts 7 uil ajillagaanii shinjilgee

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

Зах зээлийн идэвхижилийн шинжилгээ ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

DOCX

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

PPTX

Adidas brand analyses presentation

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PPT

PDF

санхүүгийн тайлангийн маягт

PDF

PDF

PDF

DOC

Hicheeliin todorhoilolt санхүү эдийн засгийн шинжилгээ

PPTX

8 oorchlolt oruulsan auditoriin tailan

PPTX

PDF

Similar to Капиталын зардал хөшүүргийн шин

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

DOCX

Mg304 санхүүгийн удирдлага

DOCX

Ba304 financial management

PPT

PPTX

DOCX

Sedev 12 nemelt material 2

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

PPTX

PDF

Д.Батцэнгэл Б.Ганбаяр - САНХҮҮГИЙН ХАРЬЦААНД ТУЛГУУРЛАСАН АШИГТ АЖИЛЛАГААНЫ ...

PDF

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

PPTX

Lecture_8._Cost_of_Capital_2022_2023.pptx

PPT

PPTX

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013 More from Byambadrj Myagmar

PDF

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PDF

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PDF

Капиталын зардал хөшүүргийн шин

- 1.

- 2.

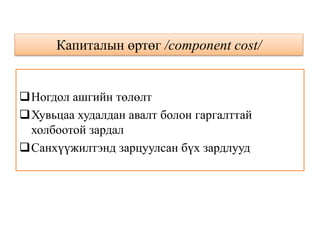

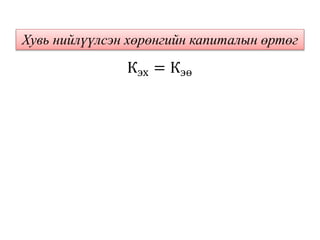

Капиталын өртөг /componentcost/

Ногдол ашгийн төлөлт

Хувьцаа худалдан авалт болон гаргалттай

холбоотой зардал

Санхүүжилтэнд зарцуулсан бүх зардлууд

- 3.

- 4.

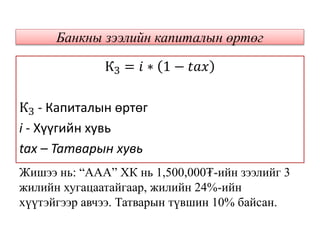

Банкны зээлийн капиталынөртөг

КЗ = 𝑖 ∗ 1 − 𝑡𝑎𝑥

КЗ - Капиталын өртөг

i - Хүүгийн хувь

tax – Татварын хувь

Жишээ нь: “ААА” ХК нь 1,500,000₮-ийн зээлийг 3

жилийн хугацаатайгаар, жилийн 24%-ийн

хүүтэйгээр авчээ. Татварын түвшин 10% байсан.

- 5.

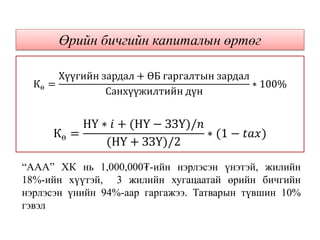

Кө =

Хүүгийн зардал+ ӨБ гаргалтын зардал

Санхүүжилтийн дүн

∗ 100%

Кө =

НҮ ∗ 𝑖 + (НҮ − ЗЗҮ)/𝑛

(НҮ + ЗЗҮ)/2

∗ (1 − 𝑡𝑎𝑥)

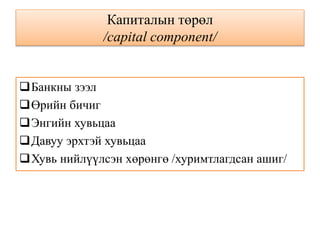

Өрийн бичгийн капиталын өртөг

“ААА” ХК нь 1,000,000₮-ийн нэрлэсэн үнэтэй, жилийн

18%-ийн хүүтэй, 3 жилийн хугацаатай өрийн бичгийн

нэрлэсэн үнийн 94%-аар гаргажээ. Татварын түвшин 10%

гэвэл

- 6.

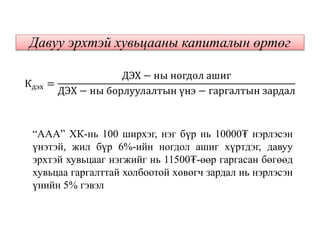

Давуу эрхтэй хувьцааныкапиталын өртөг

Кдэх =

ДЭХ − ны ногдол ашиг

ДЭХ − ны борлуулалтын үнэ − гаргалтын зардал

“ААА” ХК-нь 100 ширхэг, нэг бүр нь 10000₮ нэрлэсэн

үнэтэй, жил бүр 6%-ийн ногдол ашиг хүртдэг, давуу

эрхтэй хувьцааг нэгжийг нь 11500₮-өөр гаргасан бөгөөд

хувьцаа гаргалттай холбоотой хөвөгч зардал нь нэрлэсэн

үнийн 5% гэвэл

- 7.

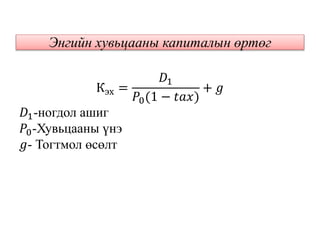

Кэх =

𝐷1

𝑃0(1 −𝑡𝑎𝑥)

+ 𝑔

𝐷1-ногдол ашиг

𝑃0-Хувьцааны үнэ

𝑔- Тогтмол өсөлт

Энгийн хувьцааны капиталын өртөг

- 8.

- 9.

- 10.

Хөшүүргийн тухай ойлголт

Хөшүүрэгнь бүтээгдэхүүний үйлдвэрлэлт,

борлуулалтыг нэмэгдүүлэхийн хэрээр байгууллагын ашиг, үр

дүн хэрхэн дээшлэх хамаарлыг илтгэсэн, санхүүгийн

удирдлагын нэгэн чухал ойлголт юм.

Өөрөө хэлбэл, орлого ашгийн хоорондын хамаарлыг

илэрхийлдэг эдийн засгийн ойлголт юм. Санхүүгийн

удирдлагад хөшүүрэг нь ашгийг нэмэгдүүлэх зорилгоор

хөрөнгө болон зардлыг удирдах процессоор илрэн гарна.

- 11.

Хөшүүргийн тухай ойлголт

Хөшүүрэггэсэн ойлголтын эдийн засгийн утга

агуулгыг ямарваа нэг үзүүлэлтийн өчүүхэн бага өөрчлөлт нь

уг үзүүлэлтийнхээ үр дүнд бодитой нөлөөлөхүйц хүчин зүйл

болно гэж тайлбарлаж болно.

Аливаа бизнесийн гол зорилго нь үйл ажиллагааны

явцад зайлшгүй гарч байдаг тогтмол ба хувьсах зардлуудыг

нөхөөд цааш нь ашигттай ажиллах зарчимд тулгуурладаг.

- 12.

Хөшүүргийн ангилал

Эдийн засгийнүзүүлэлтэнд нийт болон хувьсах зардал,

ашиг гэх мэт үзүүлэлтүүд хэрхэн нөлөөлж байгаагаар нь

хөшүүргийг дараах байдлаар ангилж болдог.

Үүнд:

– Үйл ажиллагааны хөшүүрэг -degree of operation leverage

– Санхүүгийн хөшүүрэг-degree of financial leverage

– Нийт хөшүүрэг-degree of total leverage

гэж ангилна.

- 13.

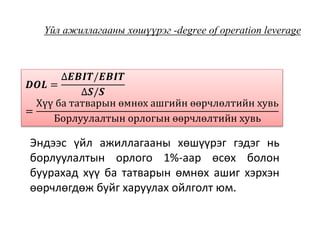

Үйл ажиллагааны хөшүүрэг-degree of operation leverage

𝑫𝑶𝑳 =

∆𝑬𝑩𝑰𝑻/𝑬𝑩𝑰𝑻

∆𝑺/𝑺

=

Хүү ба татварын өмнөх ашгийн өөрчлөлтийн хувь

Борлуулалтын орлогын өөрчлөлтийн хувь

Эндээс үйл ажиллагааны хөшүүрэг гэдэг нь

борлуулалтын орлого 1%-аар өсөх болон

буурахад хүү ба татварын өмнөх ашиг хэрхэн

өөрчлөгдөж буйг харуулах ойлголт юм.

- 14.

Үйл ажиллагааны хөшүүргийнзэрэг өндөр байна

гэдгийг үйл ажиллагааны тогтмол зардал өндөр байна гэсэн

үг бөгөөд борлуулалтын өөрчлөлтийн нөлөөгөөр хүү ба

татварын өмнөх ашгийн хэмжээ нэмэгдэж байгаа үр дүнгээр

тайлбарлаж болно.

Нөгөөтэйгүүр тодорхой түвшний үйл ажиллагааны

ашгийг суурь түвшин болгон сонгон авч үйл ажиллагааны

хөшүүргийн зэргийг доорх байдлаар тооцоолж болно.

- 15.

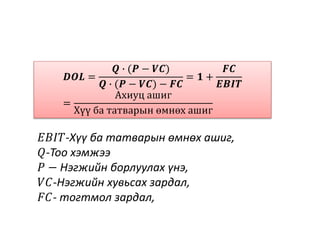

𝑫𝑶𝑳 =

𝑸 ∙(𝑷 − 𝑽𝑪)

𝑸 ∙ (𝑷 − 𝑽𝑪) − 𝑭𝑪

= 𝟏 +

𝑭𝑪

𝑬𝑩𝑰𝑻

=

Ахиуц ашиг

Хүү ба татварын өмнөх ашиг

𝐸𝐵𝐼𝑇-Хүү ба татварын өмнөх ашиг,

𝑄-Тоо хэмжээ

𝑃 − Нэгжийн борлуулах үнэ,

𝑉𝐶-Нэгжийн хувьсах зардал,

𝐹𝐶- тогтмол зардал,

- 16.

Санхүүгийн хөшүүрэг-degree offinancial leverage

Үйл ажиллагааны тогтмол зардал зардал нь хүү ба

татварын өмнөх ашигт нөлөөлдгийн адил, санхүүжилтийн

тогтмол зардлууд нь хувьцаа эзэмшигчдийн нэгж хувьцааны

ногдол ашигт нөлөөлж байдаг.

Тиймээс санхүүгийн хөшүүрэг нь хүү ба татарын

өмнөх ашиг болон нэгж хувьцаанд ногдох ашгийн хоорондох

хамаарлыг харуулдаг бөгөөд санхүүгийн тогтмол зардлаас

үүдэн бий болж байна.

Байгууллагын хувьд санхүүжилтийн тогтмол зардлууд

нь их байх тусам санхүүгийн хөшүүрэг их байх ба хүү ба

татварын өмнөх ашгийг нэг хувиар өөрчлөхөд нэгж

хувьцааны ногдол ашигт хэрхэн өөрчлөлт гарахыг

санхүүгийн хөшүүргийн зэргээр хэмжигддэг.

- 17.

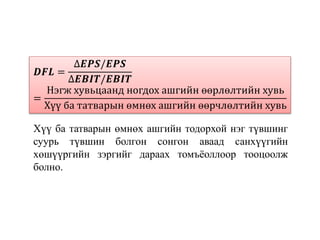

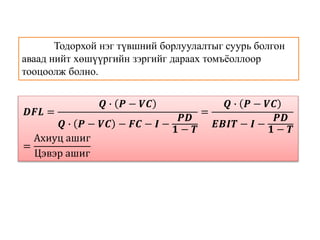

𝑫𝑭𝑳 =

∆𝑬𝑷𝑺/𝑬𝑷𝑺

∆𝑬𝑩𝑰𝑻/𝑬𝑩𝑰𝑻

=

Нэгж хувьцаандногдох ашгийн өөрлөлтийн хувь

Хүү ба татварын өмнөх ашгийн өөрчлөлтийн хувь

Хүү ба татварын өмнөх ашгийн тодорхой нэг түвшинг

суурь түвшин болгон сонгон аваад санхүүгийн

хөшүүргийн зэргийг дараах томъёоллоор тооцоолж

болно.

- 18.

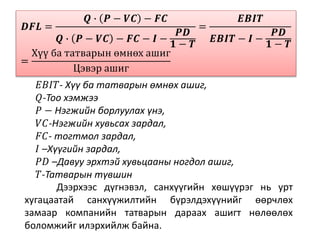

𝑫𝑭𝑳 =

𝑸 ∙𝑷 − 𝑽𝑪 − 𝑭𝑪

𝑸 ∙ 𝑷 − 𝑽𝑪 − 𝑭𝑪 − 𝑰 −

𝑷𝑫

𝟏 − 𝑻

=

𝑬𝑩𝑰𝑻

𝑬𝑩𝑰𝑻 − 𝑰 −

𝑷𝑫

𝟏 − 𝑻

=

Хүү ба татварын өмнөх ашиг

Цэвэр ашиг

𝐸𝐵𝐼𝑇- Хүү ба татварын өмнөх ашиг,

𝑄-Тоо хэмжээ

𝑃 − Нэгжийн борлуулах үнэ,

𝑉𝐶-Нэгжийн хувьсах зардал,

𝐹𝐶- тогтмол зардал,

𝐼 –Хүүгийн зардал,

𝑃𝐷 –Давуу эрхтэй хувьцааны ногдол ашиг,

𝑇-Татварын түвшин

Дээрхээс дүгнэвэл, санхүүгийн хөшүүрэг нь урт

хугацаатай санхүүжилтийн бүрэлдэхүүнийг өөрчлөх

замаар компанийн татварын дараах ашигт нөлөөлөх

боломжийг илэрхийлж байна.

- 19.

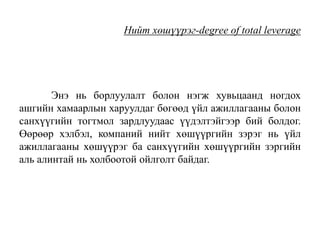

Нийт хөшүүрэг-degree oftotal leverage

Энэ нь борлуулалт болон нэгж хувьцаанд ногдох

ашгийн хамаарлын харуулдаг бөгөөд үйл ажиллагааны болон

санхүүгийн тогтмол зардлуудаас үүдэлтэйгээр бий болдог.

Өөрөөр хэлбэл, компаний нийт хөшүүргийн зэрэг нь үйл

ажиллагааны хөшүүрэг ба санхүүгийн хөшүүргийн зэргийн

аль алинтай нь холбоотой ойлголт байдаг.

- 20.

Нийт хөшүүрэг-degree oftotal leverage

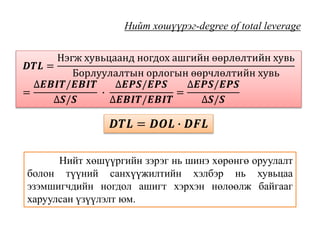

𝑫𝑻𝑳 =

Нэгж хувьцаанд ногдох ашгийн өөрлөлтийн хувь

Борлуулалтын орлогын өөрчлөлтийн хувь

=

∆𝑬𝑩𝑰𝑻/𝑬𝑩𝑰𝑻

∆𝑺/𝑺

∙

∆𝑬𝑷𝑺/𝑬𝑷𝑺

∆𝑬𝑩𝑰𝑻/𝑬𝑩𝑰𝑻

=

∆𝑬𝑷𝑺/𝑬𝑷𝑺

∆𝑺/𝑺

𝑫𝑻𝑳 = 𝑫𝑶𝑳 ∙ 𝑫𝑭𝑳

Нийт хөшүүргийн зэрэг нь шинэ хөрөнгө оруулалт

болон түүний санхүүжилтийн хэлбэр нь хувьцаа

эзэмшигчдийн ногдол ашигт хэрхэн нөлөөлж байгааг

харуулсан үзүүлэлт юм.

- 21.

Тодорхой нэг түвшнийборлуулалтыг суурь болгон

аваад нийт хөшүүргийн зэргийг дараах томъёоллоор

тооцоолж болно.

𝑫𝑭𝑳 =

𝑸 ∙ 𝑷 − 𝑽𝑪

𝑸 ∙ 𝑷 − 𝑽𝑪 − 𝑭𝑪 − 𝑰 −

𝑷𝑫

𝟏 − 𝑻

=

𝑸 ∙ 𝑷 − 𝑽𝑪

𝑬𝑩𝑰𝑻 − 𝑰 −

𝑷𝑫

𝟏 − 𝑻

=

Ахиуц ашиг

Цэвэр ашиг

- 22.

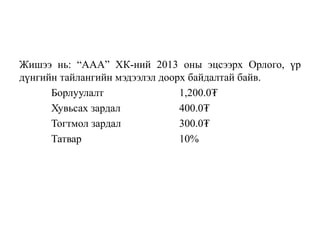

Жишээ нь: “ААА”ХК-ний 2013 оны эцсээрх Орлого, үр

дүнгийн тайлангийн мэдээлэл доорх байдалтай байв.

Борлуулалт 1,200.0₮

Хувьсах зардал 400.0₮

Тогтмол зардал 300.0₮

Татвар 10%

- 23.

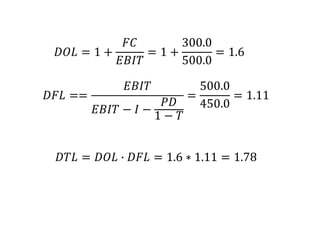

𝐷𝑂𝐿 = 1+

𝐹𝐶

𝐸𝐵𝐼𝑇

= 1 +

300.0

500.0

= 1.6

𝐷𝐹𝐿 ==

𝐸𝐵𝐼𝑇

𝐸𝐵𝐼𝑇 − 𝐼 −

𝑃𝐷

1 − 𝑇

=

500.0

450.0

= 1.11

𝐷𝑇𝐿 = 𝐷𝑂𝐿 ∙ 𝐷𝐹𝐿 = 1.6 ∗ 1.11 = 1.78