Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Adilbishiin Gelegjamts

PDF, PPTX

23,158 views

Үйлдвэрлэлийн зардал-1а /тогтмол болон хувьсах зардал гэх мэт.../

Үйлдвэрлэлийн зардал-1а /тогтмол болон хувьсах зардал гэх мэт.../

Technology

◦

Business

◦

Read more

15

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 32

2

/ 32

3

/ 32

4

/ 32

5

/ 32

6

/ 32

Most read

7

/ 32

8

/ 32

9

/ 32

10

/ 32

11

/ 32

12

/ 32

13

/ 32

14

/ 32

Most read

15

/ 32

Most read

16

/ 32

17

/ 32

18

/ 32

19

/ 32

20

/ 32

21

/ 32

22

/ 32

23

/ 32

24

/ 32

25

/ 32

26

/ 32

27

/ 32

28

/ 32

29

/ 32

30

/ 32

31

/ 32

32

/ 32

More Related Content

PDF

Сангийн бодлого

by

Adilbishiin Gelegjamts

PDF

Lecture 9

by

tserenda

PDF

төгс өрсөлдөөнт зах зээл /Үйлдвэрлэлийн хэмжээ ба үнэ бүрдэлт/

by

Adilbishiin Gelegjamts

PPTX

Lecture 9

by

Энхтамир Ш

PPTX

Хэрэглэгчийн онол Хэрэглэгчийн худалдан авалтанд нөлөөлөх хүчин зүйлс Ханамжи...

by

BatzusemSharkhuu

PDF

Sanhuugiin undes L12.2019 - 2020

by

hicheel2020

PDF

Макро эдийн засгийн судлах зүйл, үндсэн зорилго ба асуудал

by

Adilbishiin Gelegjamts

PDF

Пүүсийн онол

by

Гончигжавын Болдбаатар

Сангийн бодлого

by

Adilbishiin Gelegjamts

Lecture 9

by

tserenda

төгс өрсөлдөөнт зах зээл /Үйлдвэрлэлийн хэмжээ ба үнэ бүрдэлт/

by

Adilbishiin Gelegjamts

Lecture 9

by

Энхтамир Ш

Хэрэглэгчийн онол Хэрэглэгчийн худалдан авалтанд нөлөөлөх хүчин зүйлс Ханамжи...

by

BatzusemSharkhuu

Sanhuugiin undes L12.2019 - 2020

by

hicheel2020

Макро эдийн засгийн судлах зүйл, үндсэн зорилго ба асуудал

by

Adilbishiin Gelegjamts

Пүүсийн онол

by

Гончигжавын Болдбаатар

What's hot

PDF

Мөнгөний бодлого

by

Adilbishiin Gelegjamts

PPTX

валютийн ханш

by

Zorigoo Gantumur

PDF

Lecture 12

by

tserenda

PPT

Lecture.2

by

Tj Crew

PDF

Lecture 8

by

tserenda

PPTX

Lecture 3

by

Энхтамир Ш

PDF

Зардлын бүртгэл тест

by

Bbujee

PDF

Монополь зах зээл

by

Just Burnee

PDF

Монопольт өрсөлдөөн

by

Adilbishiin Gelegjamts

PPTX

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

PDF

Үйлдвэрлэлийн хүчин зүйлс

by

Just Burnee

PDF

Lecture 4

by

tserenda

PDF

Монополь пүүсийн үйл ажиллагаа

by

Just Burnee

PPTX

ажилгүйдэл

by

Tj Crew

PPTX

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

PDF

лекц №1

by

norovsambuu

DOCX

ханамж

by

Just Burnee

PPTX

лекц № 12 Хүчин зүйлийн зах зээл

by

Just Burnee

PDF

Лекц 9

by

Etugen

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

Мөнгөний бодлого

by

Adilbishiin Gelegjamts

валютийн ханш

by

Zorigoo Gantumur

Lecture 12

by

tserenda

Lecture.2

by

Tj Crew

Lecture 8

by

tserenda

Lecture 3

by

Энхтамир Ш

Зардлын бүртгэл тест

by

Bbujee

Монополь зах зээл

by

Just Burnee

Монопольт өрсөлдөөн

by

Adilbishiin Gelegjamts

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

Үйлдвэрлэлийн хүчин зүйлс

by

Just Burnee

Lecture 4

by

tserenda

Монополь пүүсийн үйл ажиллагаа

by

Just Burnee

ажилгүйдэл

by

Tj Crew

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

лекц №1

by

norovsambuu

ханамж

by

Just Burnee

лекц № 12 Хүчин зүйлийн зах зээл

by

Just Burnee

Лекц 9

by

Etugen

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

More from Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_6

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_5

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_4

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_2

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

PPTX

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

PPTX

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

PPSX

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

PPTX

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

Inv fin mkt_6

by

Adilbishiin Gelegjamts

Inv fin mkt_5

by

Adilbishiin Gelegjamts

Inv fin mkt_4

by

Adilbishiin Gelegjamts

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Inv fin mkt_2

by

Adilbishiin Gelegjamts

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Үйлдвэрлэлийн зардал-1а /тогтмол болон хувьсах зардал гэх мэт.../

1.

Үйлдвэрлэлийн зардал-1а

Микро Эдийн Засаг хичээл Багш: А.Гэлэгжамц 2009 он А.Гэлэгжамц http://gelegjamts.blogspot.com Микро Эдийн Засаг-1

4.

Зардлын ангилал • Эдийн

засгийн зардал • Нягтлан бодох бүртгэлийн зардал

5.

Үйлдвэрлэлийн зардал • Зардлын

олон төрөл байна. • Пүүсүүд аливаа зардлыг бага байлгахыг хичээж ажиллана.

6.

Тогмол зардал, хувьсах

зардал, нийт зардал • Тогтмол зардал гэдэг нь үйл ажиллагаа явуулах, үл явуулахаас хамааран хугацааны ижил түвшинд гарах зардал юм. – Урт хугацаанд эдгээр зардлууд нь бүгд хувьсах шинж чанартай зардлууд болдог. – Богино хугацаанд эдгээр зардлууд тогтмол байдаг.

7.

Тогмол зардал, хувьсах

зардал, нийт зардал • Үйл ажиллагаа /үйлдвэрлэл/ явуулахтай уялдан өөрчлөгдөж байгаа зардлыг хувьсах зардал гэнэ.

8.

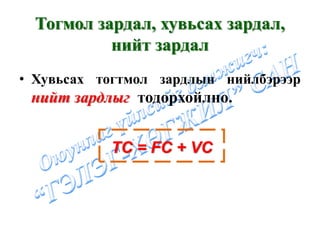

Тогмол зардал, хувьсах

зардал, нийт зардал • Хувьсах тогтмол зардлын нийлбэрээр нийт зардлыг тодорхойлно. TC = FC + VC

9.

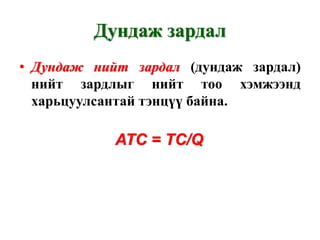

Дундаж зардал • Дундаж

зардал нь пүүсийн гол асуудал юм.

10.

Дундаж зардал • Дундаж

нийт зардал (дундаж зардал) нийт зардлыг нийт тоо хэмжээнд харьцуулсантай тэнцүү байна. ATC = TC/Q

11.

Дундаж зардал • Дундаж

тогтмол зардал AFC = FC/Q

12.

Дундаж зардал • Дундаж

хувьсах зардал AVC = VC/Q

13.

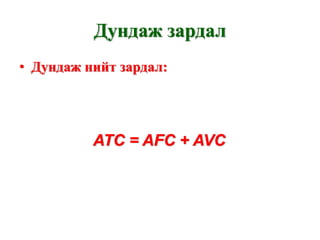

Дундаж зардал • Дундаж

нийт зардал: ATC = AFC + AVC

14.

Ариу зардал • Ахиу

зардал: нь бүтээгдэхүүн, үйлчилгээний тоо хэмжээ буюу үйлдвэрлэлийг нэг нэгжээр өөрчлөгдөхтэй холбогдон гарах зардал байна. • Үйлдвэрлэлийн шийдвэр гаргахад ашигладаг хамгийн чухал хэмжигдэхүүн юм. Ахиу зардлыг тодорхойлох нь: 1) MC = TC2 – TC1 – Хэрвээ үйлдвэрлэлийн зардал өөрчлөгдсөн бол тэр өөрчлөлттэй тэнцүү байна. /үйлдвэрлэлийн хэмжээ нэг нэгжээр өөрчлөгдөхөд/ − Эсвэл: 2) MC = ΔTC/ ΔQ –Хэрвээ үйлдвэрлэлийн хэмжээ нэгээс илүү нэгжээр өөрчлөгдсөн бол

15.

Үйлдвэрлэлийн зардал Гарц

FC VC TC MC AFC AVC ATC 3 50 38 88 — 16.67 12.66 29.33 4 50 50 100 12 12.50 12.50 25.00 9 50 100 150 — 5.56 11.11 16.67 10 50 108 158 8 5.00 10.80 15.80 16 50 150 200 — 3.13 9.38 12.50 17 50 157 207 7 2.94 9.24 12.18 22 50 200 250 — 2.27 9.09 11.36 23 50 210 260 10 2.17 9.13 11.30 27 50 255 305 — 1.85 9.44 11.30 28 50 270 320 15 1.79 9.64 11.42

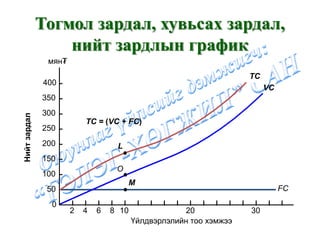

16.

Тогмол зардал, хувьсах

зардал, нийт зардлын график мян₮ TC 400 VC 350 300 Нийт зардал TC = (VC + FC) 250 200 L 150 O 100 M 50 FC 0 2 4 6 8 10 20 30 Үйлдвэрлэлийн тоо хэмжээ

17.

TP болон TVC

Q TP Q’ L L’ ₮ TVC = L x цалин TVC’ (L’ x W) Q Q’

18.

Зардлын график

TC ₮ TVC TFC Q

19.

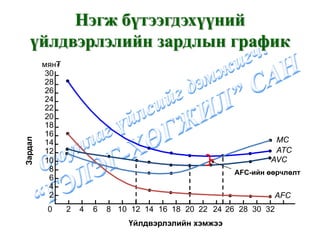

Нэгж бүтээгдэхүүний

үйлдвэрлэлийн зардлын график мян₮ 30 28 26 24 22 20 18 16 MC Зардал 14 12 ATC 10 AVC 8 AFC-ийн өөрчлөлт 6 4 2 AFC 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 Үйлдвэрлэлийн хэмжээ

20.

Үр өгөөж ба

зардлын хамаарал

21.

Үр өгөөж ба

зардлын хамаарал • Нэг нь өсөж байхад бусад нь буурч байна. Нэг нь хамгийн их утга авч байхад бусад нь хамгийн бага утгаа авч байдаг.

22.

Үр өгөөж ба

зардлын хамаарал мян₮ 18 9 16 MC 8 Ажилчдын үр өгөөж 14 7 Нэгжийн зардал 12 AVC 6 A 10 5 8 4 AP 6 3 4 2 2 1 MP 0 4 8 12 16 20 24 Үйлдвэрлэл 0 4 8 12 16 20 24 Үйлдвэрлэл

23.

Үр өгөөж ба

зардлын хамаарал Үйлдвэрлэл A (a) B AP MP 0 Орц Зардал MC AVC (b) B A 0 Үйлдвэрлэл

24.

Ахиу болон дундаж

зардлын хамаарал • Товчоо: Хэрвээ MC > ATC байвал ATC өснө. Хэрвээ MC = ATC байвал ATC хамгийн бага байна. Хэрвээ MC < ATC байвал ATC буурна.

25.

Ахиу болон дундаж

зардлын хамаарал • Ахиу болон нийт дундаж зардлын хамаарлыг ахиу зардал, хувьсах дундаж зардлын хамаарлаар тайлбарлаж болно. Хэрвээ MC > AVC байвал AVC өснө. Хэрвээ MC = AVC байвал AVC хамгийн бага байна. Хэрвээ MC < AVC байвал AVC буурна.

26.

Ахиу болон дундаж

зардлын хамаарал • Урт хугацаанд дундаж тогтмол зардал буурсан ч дундаж хувьсах зардал нэгмэгддэггүй ба ахиу зардал дундаж хувьсах зардлаас их байгаа үед нийт дундаж зардал буурна.

27.

Ахиу болон дундаж

зардлын хамаарал мян₮ 90 ATC 80 MC 70 A бүс C бүс AVC 60 B бүс 50 ATC 40 AVC 30 B 20 A 10 MC Q0 Q1 0 1 2 3 4 5 6 7 8 9 Тоо хэмжээ

32.

Ашигласан ном, сурах

бичгийн жагсаалт А.Бакей “Микро эдийн засгийн ухаан” 2009 он УБ хот В.Норжванчиг “Эдийн засгийн ухаан” 2005 он УБ хот Б.Баяраа, Д.Гансүлд “Микро эдийн засаг” 2006 он УБ хот С.Авирмэд “Микро эдийн засаг” 2005 он УБ хот Ц.Цэцэгмаа “Жижиг үйлдвэрийн эдийн засаг, менежмент” 2004 он УБ хот Д.Энх-Амгалан “Микро эдийн засаг гарын авлага” 2002 он УБ хот М. Фогил “Микро эдийн засаг” 2002 он УБ хот Б.Алтанцэцэг ба бус “Микро экономикс” 2001 он УБ хот Л. Г.Рейнольдс “Микро эдийн засгийн ухаан” 1992 он УБ хот Б.Баярдаваа “Микро экономикс” 2005 он УБ хот Б.Батбаяр “Микро эдийн засаг” 2005 он УБ хот Т.Нарантуяа Микроэкономикс сэдэвчилсэн тайлбар толь” 2006 он УБ хот С.Алтангэрэл “Микро эдийн засгийн ухаан” 2007 он УБ хот Кэмпбелл Р.Макконнелл, Стэнли Л.Брю “Экономикс” 2005 он УБ хот N.Gregory Mankiw “Essentials of economics” 2004 Hal R. Varian “Intermediate Microeconomics” Sixth Edition Walter Nicholson “Microeconomic Theory” William A. McEachern “Microeconomics” Robert S. Pindyck, Daniel L. Rubinfeld “Microeconomics” 5th Edition Jeffrey Perloff “Microeconomics” 5th Edition 2008 Joseph Nellis, David Parker “Principles of Business Economics” 2006 Saul Estrin, Laidler David, Michael Dietrich “Microeconomics” 2008 Hugh Gravelle, Ray Rees “Microeconomics” 3th Edition 2004 Krister Ahlersten “Essentials of Microeconomics: Exercises” 2008 R.Preston McAfee, J. Stanley Johnson “Introduction to Economic Analysis” 2005 David A.Dilts “Introduction to Microeconomics” 2003 Ariel Rubinstein “Lecture Notes in Microeconomic Theory” 2006 Guoqiang Tian “Lecture Notes on Microeconomic Theory” 2008 Nolan H. Miller “Notes on Microeconomic Theory” 2006 Libby Rittenberg, Timothy Tregarthen “Principles of Microeconomics” 2009 ГЭХ МЭТ ...

Download