More Related Content

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PPTX

ҮХХ зах зээлийн харьцуулалтын хандлага

PPTX

PPTX

PDF

What's hot

PDF

Зардлын бүртгэл Лекц 11,12

PPTX

лекц № 10 уян хатан төсөв зохиолд

PPTX

технологийн үе шатны аргаар өртөг тооцох

PDF

PPTX

зардал өртгийн тухай ойлголт

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPT

PPTX

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPTX

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPT

PPTX

PPTX

Санхүүгийн тайланг унших аргууд

PPT

PPTX

PPTX

PPTX

Viewers also liked

PPTX

PPTX

PDF

PPTX

PPT

PPTX

PDF

PDF

Similar to лекц №1

PDF

Hurungiin vnelgeeni tuxai law

DOCX

PPT

Session 1 introduction to valuation

PPTX

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн хандлагыг хэрэглэх нь

DOCX

PPT

Lecture 9 market value approach

DOCX

PPTX

PPTX

Lecture 12 personal property valuation

PPTX

БИЗНЕСИЙН ҮНЭЛГЭЭ ХИЙХ АРГАЧЛАЛЫН ТАНИЛЦУУЛГА

PPTX

Бизнесийн хөрөнгө оруулалт

PDF

DOCX

Ц.Баярмагнай Г.Халиунаа - ХУВЬЦААНЫ ХАНШИЙН ТААМАГЛАЛЫН ШИНЖИЛГЭЭ

PPTX

биет бус хөрөнгийн зах зээлийн хандлагын зарим онцлог

PPTX

Lecture 14 appraiser's ethic

DOC

С.Уянга С.Сарнай - ҮНЭТ ЦААСНЫ ЗАХ ЗЭЭЛИЙГ ХӨГЖҮҮЛЭХ МЭДЭЭЛЛИЙН ХЭРЭГСЛИЙГ СА...

PDF

PDF

DOCX

DOCX

Г.Халиунаа - МОНГОЛЫН ҮНЭТ ЦААСНЫ БАГЦ СОНГОЛТ, ЭРСДЛИЙН ҮНЭЛГЭЭ, ХУВЬЦААНЫ Х... More from Byambadrj Myagmar

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PDF

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PDF

PDF

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

PDF

Аудитын тухай /шинэчилсэн найруулга/

PDF

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PPTX

Шинжилгээний тухай ерөнхий ойлголт Recently uploaded

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам лекц №1

- 1.

- 2.

Хөрөнгийн үнэлгээний хууль

Хөрөнгийнүнэлгээний олон улсын стандарт, 2011 он

Санхүүгийн тайлагналын олон улсын стандарт, 2011 он

Хөрөнгийн үнэлгээний үндэс, ММҮИ, 2 дахь хэвлэл, 2014 он

Хөрөнгийн үнэлгээчний зөвшөөрөл олгох анхан шатны сургалтын материал,

ММҮИ, 2016 он

- 3.

Үнэлгээ, үнэлгээний тулгууройлголтууд, тэдгээрийн мөн

чанар, ач холбогдол;

Үнэлгээг хөгжүүлэх шаардлага, эрэлт хэрэгцээ, үнэлгээний

ажлын үе шат;

Манай улсад үнэлгээний үйл ажиллагааг зохицуулж буй

өнөөгийн байдал, үйлчилж буй хууль эрх зүйн актууд;

- 5.

ТОДОРХОЙЛОЛТ

Хөрөнгийн үнэлгээ гэжхууль, эрх зүй, стандартыг үндэслэн янз

бүрийн зориулалтаар хөрөнгийн үнэ цэнийг тодорхойлоход зайлшгүй

шаардагдах өгөгдлүүдийг системчлэн цуглуулж, судалгаа, тооцоолол

хийж, нэгтгэн дүгнэлт гаргах үйл ажиллагааг хэлнэ.

Хөрөнгийн үнэлгээний зорилго нь Олон улсын болон улс, үндэсний

хэмжээнд өмч, хөрөнгийн үнэлгээний хүлээн зөвшөөрөгдсөн

тогтолцоог бүрдүүлж, төлөвшүүлсэнээр үнэлгээний зах зээлийн

хэрэгцээг хангахад оршино.

- 6.

Хөрөнгийн үнэлгээний зорилтнь үнэлгээний үйл ажиллагааг итгэл, үнэмшилтэй

болгоход дараах зорилтуудыг хэрэгжүүлж болно. Үүнд:

Үнэлгээний ажлын зохицуулалтын тогтолцоо (хууль эрх зүй, стандарт) бүрдүүлж,

төлөвшүүлэх;

Үнэлгээний байгууллагын удирдлага, зохион байгуулалт (төрийн, мэргэжлийн

өөрөө удирдах) сайжруулах;

Үнэлгээчдийг шинээр бэлтгэх болон тэдний мэдлэг, чадвар, дадалыг тасралтгүй

сайжруулах;

Олон улс, бүс нутаг болон тухайн улсад үнэлгээний ажлыг хөгжүүлэх, хамтын

ажиллагааг өргөжүүлэх гэх мэт;

ТОДОРХОЙЛОЛТ

- 7.

ҮНЭЛГЭЭ, ҮНЭЛГЭЭНИЙ ТУЛГУУРОЙЛГОЛТУУД

Манай улс зах зээлийн эдийн засгийн тогтолцоонд шилжих

явцад өмчийн нэг хэлбэрээс өмчийн олон хэлбэрт шилжихтэй

зэрэгцэн хөрөнгийг эзэмшүүлэх, захиран зарцуулах, түрээслэх гэх мэт

өмчлөх эрхийн асуудлууд гарч ирсэн.

Энэ нь өмчлөх эрх үүсэх болон эдийн засгийн үйл явцыг зах

зээлийн зарчмаар удирдах, зохицуулахтай салшгүй холбоотой

шаардлагыг бий болгосон байна.

Эдгээр шаардлагын хүрээнд хийгдсэн гол ажил бол төрийн,

хувийн, олон нийтийн байгууллага болон иргэдийн өмч хөрөнгийг

хараат бусаар үнэлэх ажил байсан юм.

- 8.

ХӨРӨНГӨ

СТОУС-аар (НББОУС 38.8)

Дараахшинж чанарыг агуулсан

нөөцийг хэлнэ:

Аж ахуйн нэгжийн өнгөрсөн үйл

ажиллагааны үр дүнд бий болсон;

Аж ахуйн нэгжид ирээдүйн эдийн

засгийн үр өгөөж өгөхөөр

хүлээгдэж байгаа;

ХҮОУСтандартаар

Үл хөдлөх хөрөнгө – Газар болон

түүний салшгүй хэсэг болох мод,

эрдэс баялаг, түүн дээр хүний

бүтээн бий болгосон газрын дээрх

болон доорх бүхий л зүйлс багтана.

Үл хөдлөх өмч – Үл хөдлөх

хөрөнгийн өмчлөлд хамаарах бүх

эрх, эрх ашиг, үр ашгийг хэлнэ.

- 9.

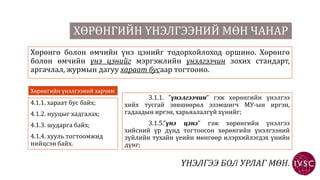

ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ МӨНЧАНАР

Хөрөнгө болон өмчийн үнэ цэнийг тодорхойлоход оршино. Хөрөнгө

болон өмчийн үнэ цэнийг мэргэжлийн үнэлгээчин зохих стандарт,

аргачлал, журмын дагуу хараат бусаар тогтооно.

Хөрөнгийн үнэлгээний зарчим

4.1.1. хараат бус байх;

4.1.2. нууцыг хадгалах;

4.1.3. шударга байх;

4.1.4. хууль тогтоомжид

нийцсэн байх.

3.1.1. ”үнэлгээчин” гэж хөрөнгийн үнэлгээ

хийх тусгай зөвшөөрөл эзэмшигч МУ-ын иргэн,

гадаадын иргэн, харьяалалгүй хүнийг;

3.1.5.”үнэ цэнэ” гэж хөрөнгийн үнэлгээ

хийсний үр дүнд тогтоосон хөрөнгийн үнэлгээний

зүйлийн тухайн үеийн мөнгөөр илэрхийлэгдэх үнийн

дүнг;

- 10.

ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ ТУХАЙ

ХУУЛИАС

3.1.2.”үйлчлүүлэгч” гэж хөрөнгийн үнэлгээ хийлгэж байгаа Монгол

Улсын иргэн, гадаадын иргэн, харьяалалгүй хүн, хуулийн этгээдийг;

3.1.3. ”хөрөнгийн үнэлгээний зүйл” гэж тодорхой үнэ цэнээр

үнэлэгдэх эд хөрөнгө болон эдийн бус хөрөнгө, бизнесийн үйл ажиллагаа,

санхүүгийн өмчлөх эрхийг;

3.1.4.”хөрөнгийн үнэлгээ хийх” гэж хөрөнгийн үнэлгээний зүйлийн

үнэ цэнийг тогтооход чиглэсэн үнэлгээчний хараат бус үйл ажиллагааг;

3.1.6.”хөрөнгийн үнэлгээний суурь” гэж хөрөнгийн үнэлгээний

зүйлийн үнэ цэнийг тогтооход баримталсан зах зээлийн ба зах зээлийн бус

үнийн талаархи үндэслэлийг.

- 11.

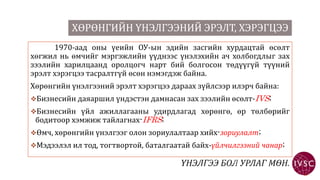

ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ ЭРЭЛТ,ХЭРЭГЦЭЭ

1970-аад оны үеийн ОУ-ын эдийн засгийн хурдацтай өсөлт

хөгжил нь өмчийг мэргэжлийн үүднээс үнэлэхийн ач холбогдлыг зах

зээлийн харилцаанд оролцогч нарт бий болгосон төдүүгүй түүний

эрэлт хэрэгцээ тасралтгүй өсөн нэмэгдэж байна.

Хөрөнгийн үнэлгээний эрэлт хэрэгцээ дараах зүйлсээр илэрч байна:

Бизнесийн даяаршил үндэстэн дамнасан зах зээлийн өсөлт-IVS;

Бизнесийн үйл ажиллагааны удирдлагад хөрөнгө, өр төлбөрийг

бодитоор хэмжиж тайлагнах-IFRS;

Өмч, хөрөнгийн үнэлгээг олон зориулалтаар хийх-зориулалт;

Мэдээлэл ил тод, тогтвортой, баталгаатай байх-үйлчилгээний чанар;

- 12.

ҮНЭЛГЭЭГ ХӨГЖҮҮЛЭХ ШААРДЛАГА

Өмчхөрөнгийг хувьчлах, өмчлөх эрхийг шилжүүлэх;

Үндэслэлтэй өртгөөр данс бүртгэл, тайланд тусгах;

Хөрөнгийн тухай зээлийн баталгаа гаргах;

Хөрөнгийн хохиролыг нөхөх;

Татварын тооцоо хийх;

Түрээсийн тооцоолол хийх;

Хөрөнгө оруулалтыг тооцох;

Төрийн эрх бүхий этгээдийн шийдвэр;

Байгууллага, иргэдийн хөрөнгийн өгөөжийг тодорхойлох.

- 13.

Үүнийг дараах байдлаартайлбарлаж болно.

Хөрөнгийн үнэлгээний хэрэгцээ нэмэгдсэнд;

Хөрөнгийн хэмжилт тооноос чанарт шилжсэн;

зохицуулалт төрөөс мэргэжлийн байгууллагын чиг үүрэгт шилжсэн;

Үнэлгээ хийх үйл явц нь аргачлалаас стандартад шилжсэн;

Мэргэжлийн хүрээ өргөжиж, үнэлгээг зөвхөн үнэлгээчин хийхээс гадна үнэлгээний

баг хийж гүйцэтгэх болсон зэрэг шинэчлэлийн үйл явц зэрэг юм.

- 14.

Бэлтгэл Үнэлгээ хийхТөгсгөл

Зорилгоо тодорхойлох

Гэрээ, хэлцэл хийх

Үнэлгээний обьектын

талаарх ойлоголт олж авах

Хэрэглэгдэх стандарт эрх

зүйн баримтыг бэлтгэх

Мэдээлэл цуглуулж

боловсруулалт хийх

Нэмэлт засвар хийх гэх мэт

Тухайн хөрөнгийн

эрсдлийн үнэлгээ хийх

Сонгосон үнэлгээний арга,

хандлагын дагуу хөрөнгө,

өмч бүрээр тооцоолол

хийж үнэлгээний дүнг

тодорхойлох

Боловсруулалт хийсэн

мэдээлэл, тооцоо,

судалгаандаа үндэслэн

үнэлгээний тайлан бэлтгэх

Үнэлгээний тайлан,

дүгнэлт, зөвлөмжийг

захиалагчид хүргүүлнэ.

Мэдээлэл цуглуулахдаа дараах 3 төрлийн мэдээнд онцгой анхаарал хандуулна.

1. Зардлын талаарх мэдээ 2. Арилжааны талаарх мэдээ 3. Орлогын талаарх

мэдээ

- 15.

Хөрөнгийн үнэлгээ ньүнэлгээний объект, субъектээс гадна үнэлгээнд

ашиглагддаг арга, хандлагууд болон бусад хүчин зүйлсээс хамаардаг нарийн төвөгтэй

үйл ажиллагаа юм.

хөрөнгийн үнэлгээний үндсэн тулгуур зарчим нь үл хөдлөх хөрөнгийн үнэ

цэнийг бодитой тодорхойлох дүрэм юм. үл хөдлөх үнэлгээний үндсэн зарчмыг 4 бүлэгт

хуваан үздэг хандлага байдаг. Үүнд:

1. Хэрэглэгчийн төсөөлөлд тулгуурлах зарчмууд

2. Үл хөдлөх хөрөнгөтэй холбоотой зарчмууд

3. Зах зээлийн орчинтой холбоотой зарчмууд

4. Хамгийн сайн, хамгийн их үр ашигт нөхцлөөр үнэлэх зарчим

- 16.

Үл хөдлөх хөрөнгөтэйхолбоотой зарчмууд:

- Үлдэгдэл бүтээмжийн

- Хувь нэмрийн

- Орлого өсөх буурах

- Тэнцвэрт байдлын

- Зохистой хэмжээний

- Эдийн засгийн хуваалтын

Зах зээлийн орчинтой холбоотой

зарчмууд:

- Ашигт байршлын

- Эрэлтэнд нийцэх

- Эрэлт нийлүүлэлтийн

- Өрсөлдөөний

- Өөрчлөлтийн

Хэрэглэгчийн төсөөлөлд тулгуурласан зарчмууд:

- Ашигт байдлын

- Орлуулалтын

- Хүлээлтийн

Хамгийн сайн, үр ашигт нөхцлөөр үнэлэх зарчим

- 17.

МАНАЙ УЛСАД ҮНЭЛГЭЭНИЙҮЙЛ АЖИЛЛАГААГ

ЗОХИЦУУЛЖ БУЙ ӨНӨӨГИЙН БАЙДАЛ

1994 оноос үнэлгээчин бэлтгэж эхэлсэн (14-21)

1995 онд “Дельтамон” ХХК хөрөнгийн үнэлгээний төв байгуулагдсан.

1995 онд Монголын Мэргэшсэн Үнэлгээчдийн Холбоо байгуулагдсан.

2001 оны 8 сард Монголын Мэргэшсэн Үнэлгээчдийн Нийгэмлэг

“МОНМҮН”, Хөрөнгийн Үнэлгээний Мэргэжлийн Нийгэмлэг “ХҮМҮН”

байгуулагдсан.

2010.04.24 Монголын Мэргэшсэн Үнэлгээчдийн институт байгуулагдсан.

- 18.

Төрийн байгууллага

Хууль зүйдотоод, хэргийн яам (1997-2006)

Сангийн яам (2007 хойш)

43

86

48 49

11 11

32

2002 2007 2008 2009 2010 2011 2013

ХҮ-ний тоо

Мэргэжлийн байгууллага

Монголын Мэргэшсэн Үнэлгээчдийн Холбоо

(1997-2001)

Монголын Мэргэшсэн Үнэлгээчдийн нийгэмлэг

(2001-2010)

Монголын Мэргэшсэн Үнэлгээчдийн Институт

(2010 хойш мэргэжлийн байгууллагын статусыг

хуулиар зөвшөөрсөн)

- 19.

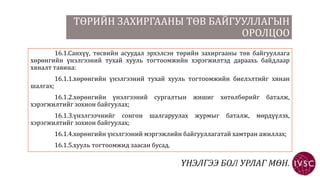

ТӨРИЙН ЗАХИРГААНЫ ТӨВБАЙГУУЛЛАГЫН

ОРОЛЦОО

16.1.Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллага

хөрөнгийн үнэлгээний тухай хууль тогтоомжийн хэрэгжилтэд дараахь байдлаар

хяналт тавина:

16.1.1.хөрөнгийн үнэлгээний тухай хууль тогтоомжийн биелэлтийг хянан

шалгах;

16.1.2.хөрөнгийн үнэлгээний сургалтын жишиг хөтөлбөрийг баталж,

хэрэгжилтийг зохион байгуулах;

16.1.3.үнэлгээчнийг сонгон шалгаруулах журмыг баталж, мөрдүүлэх,

хэрэгжилтийг зохион байгуулах;

16.1.4.хөрөнгийн үнэлгээний мэргэжлийн байгууллагатай хамтран ажиллах;

16.1.5.хууль тогтоомжид заасан бусад.

- 20.

17 дугаар зүйл.Тусгайзөвшөөрөл олгох журам

18 дугаар зүйл.Үнэлгээчний сонгон шалгаруулалтыг зарлах

19 дүгээр зүйл.Сонгон шалгаруулалтад оролцохыг хүсэгчид тавих шаардлага

20 дугаар зүйл.Сонгон шалгаруулалтад оролцохыг хүсэгчийн бүрдүүлэх

баримт бичиг

21 дүгээр зүйл.Сонгон шалгаруулалтыг зохион байгуулах

22 дугаар зүйл.Тусгай зөвшөөрөл олгох, сунгах

23 дугаар зүйл.Тусгай зөвшөөрлийг түдгэлзүүлэх

24 дүгээр зүйл.Тусгай зөвшөөрлийг хүчингүй болгох

- 21.

ХӨРӨНГИЙН ҮНЭЛГЭЭНИЙ МЭРГЭЖЛИЙН

БАЙГУУЛЛАГА

25.1.Хөрөнгийнүнэлгээний мэргэжлийн байгууллага нь

үнэлгээчдийг эгнээндээ нэгтгэсэн, тэдгээрийн эрх ашгийг хамгаалах

зорилго бүхий гишүүддээ үйлчилдэг төрийн бус байгууллага байна.

25.2.Хөрөнгийн үнэлгээний мэргэжлийн байгууллагын дэргэд

үнэлгээчний мэргэжлийн алдаа гаргасан тухай маргааныг хянан

шийдвэрлэх чиг үүрэг бүхий Мэргэжлийн зөвлөл, үнэлгээчин ёс зүйн алдаа

гаргасан тухай холбогдох этгээдээс ирүүлсэн гомдлыг хянан шийдвэрлэх чиг

үүрэг бүхий Ёс зүйн зөвлөл тус тус ажиллана.

- 22.

ҮЙЛЧИЛЖ БУЙ ХУУЛЬЭРХ ЗҮЙН АКТУУД

Эрх зүйн зохицуулалт

Үнэлгээний холбогдолтой хуулиуд, болон олон улсын стандартууд,

Засгийн газраас гаргасан тогтоолоор батлагдсан заавар журмууд,

Сайдын тушаалаар батлагдсан заавар, журмууд,

Мэргэшсэн үнэлгээчдийн институтээс батлан гаргасан дүрэм журам.

Удирдлага, зохион байгуулалт

Төрийн чиг үүрэг

Үнэлгээний мэргэжлийн байгууллага

Монголын Мэргэшсэн Үнэлгээчдийн Институт /ММҮИ/

- 23.

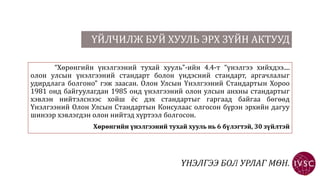

1997 оныг хүртэлүнэлгээчид тус тусдаа үнэлгээ хийж байсан бол 1997

оноос Монголын мэргэшсэн үнэлгээчдийн холбоо байгуулагдаж, мөн 2001

онд Монголын мэргэшсэн үнэлгээчдийн “МОНМҮН” нийгэмлэг, 2006 онд

Хөрөнгийн Үнэлгээний “ХҮМҮН” нийгэмлэг байгуулагдан хамтран

ажиллаж, үнэлгээний үйл ажиллагааг зохицуулах эрх зүйн орчинг

боловсронгуй болгох зорилго тавин ажиллаж байсан юм.

2010 оны 1 дүгээр сарын 21-ний өдөр УИХ-аар “Хөрөнгийн үнэлгээний

тухай хууль” батлагдснаар хөрөнгийн үнэлгээ хийх эрх зүй зохион

байгуулалтын үндсийг тогтоож, энэ чиглэлээр ажилладаг төрийн

байгууллага, иргэн, хуулийн этгээдтэй холбоотой аливаа харилцааг

хуульчилан зохицуулсан нь үнэлгээ хийх эрх зүйн таатай орчныг

бүрдүүлсэн гэж үзэж болно.

ҮЙЛЧИЛЖ БУЙ ХУУЛЬ ЭРХ ЗҮЙН АКТУУД

- 24.

“Хөрөнгийн үнэлгээний тухайхууль”-ийн 4.4-т “үнэлгээ хийхдээ....

олон улсын үнэлгээний стандарт болон үндэсний стандарт, аргачлалыг

удирдлага болгоно” гэж заасан. Олон Улсын Үнэлгээний Стандартын Хороо

1981 онд байгуулагдан 1985 онд үнэлгээний олон улсын анхны стандартыг

хэвлэн нийтэлснээс хойш ёс дэх стандартыг гаргаад байгаа бөгөөд

Үнэлгээний Олон Улсын Стандартын Консулаас олгосон бүрэн эрхийн дагуу

шинээр хэвлэгдэн олон нийтэд хүртээл болгосон.

Хөрөнгийн үнэлгээний тухай хууль нь 6 бүлэгтэй, 30 зүйлтэй

ҮЙЛЧИЛЖ БУЙ ХУУЛЬ ЭРХ ЗҮЙН АКТУУД

- 25.

Монгол улсын Үндсэнхуулийн заалтаас гадна хөрөнгийн үнэлгээ,

өмч, өмчлөлийн эрх зүй болон нийгмийн харилцааг зохицуулсан

олон хуулиуд байдаг. Тухайлбал:

Иргэний хууль,

Төрийн болон Орон нутгийн өмчийн тухай хууль,

Нягтлан бодох бүртгэлийн тухай хууль,

Үл хөдлөх хөрөнгийн албан татварын тухай хууль,

Эрдэнэсийн сангийн тухай хууль,

Даатгалын тухай багц хуулиуд гэхчлэн олон хуулиудад хөрөнгийн

үнэлгээний зохицуулалтын талаар тусгасан зүйл заалтууд байдаг.

ҮЙЛЧИЛЖ БУЙ ХУУЛЬ ЭРХ ЗҮЙН АКТУУД

- 26.

ҮНЭЛГЭЭНИЙ АЖЛЫГ ЗОХИЦУУЛАХЖУРАМУУД

Барилга, хот байгуулалтлын сайдын 2007 оны 136 дугаар тушаал

Барилга, хот байгуулалтлын сайдын 2006 оны 111 дугаар тушаал

Дэд бүтэцийн хөгжлийн сайдын 1999 оны 343 дугаар тушаал

Сангийн сайдын 2010 оны 19 дугаар тушаал

Сангийн сайдын 2010 оны 112 дугаар тушаал

Сангийн сайдын 2010 оны 19 дүгээр тушаал

- 27.

Засгийн газрын 2010оны 12 дугаар сарын 22-ны 336 дугаар тогтоол “Барилгын

нэгж талбайн төсөвт өртөг, төсвийн жишиг үнэлгээ батлах тухай”

Засгийн газрын 2011 оны 6 дугаар сарын 29-ны 199 дүгээр тогтоол “Улсын

тэмдэгтийн хувь, хэмжээг тогтоох тухай”

Зам,тээвэр, барилга, хот байгуулалтын сайдын 2011 оны 02 дугаар сарын 01-ны

өдрийн 29 тоот тушаал “Барилгын дүрэм батлах тухай”

Сангийн сайдын 2011 оны “Шинжилгээнд авсан бүтээгдэхүүний дээжийн үнийг

тогтоох аргачлал”

Сангийн сайд/санхүүгийн зохицуулах хорооны даргын 2011 оны 274/240 тоот

тушаал “Бизнесийн үнэлгээ хийх аргачлал”

Санхүүгийн зохицуулах хорооны 2012 оны 122 дугаар тогтоол “Аудит, үнэлгээ, эрх

зүйн дүгнэлт гаргах болон тайланг хянахад мөрдөх заавар”

ҮНЭЛГЭЭНИЙ АЖЛЫГ ЗОХИЦУУЛАХ ЖУРАМУУД

- 28.