More Related Content

PPTX

PPTX

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

Decentralized organization

PPTX

PPTX

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired] What's hot

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PPT

PPT

PDF

PPTX

Оруулсан хөрөнгө капиталын шин

PDF

PDF

PPTX

санхүүгийн зах зээл, ббсб

PPTX

ҮХХ зах зээлийн харьцуулалтын хандлага

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPTX

PPT

PDF

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

PPTX

Aудитын тухай ойлголт, мөн чанар Similar to лекц №4

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

PPTX

Lecture 8 revenue approach

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

PPTX

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

PPTX

Lecture 5,6 ratio analysis

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

PPTX

PPT

PDF

PDF

2015 он хагас жилийн тайлан More from Byambadrj Myagmar

PPTX

PPTX

PPTX

PPTX

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

PDF

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

PPTX

PPTX

PPTX

PDF

Аудитын тухай /шинэчилсэн найруулга/

PPTX

PDF

PDF

PPTX

Шинжилгээний тухай ерөнхий ойлголт Recently uploaded

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx лекц №4

- 1.

- 2.

Агуулга

Үл хөдлөх хөрөнгийнтухай ойлголт

Үл хөдлөх хөрөнгийн үнэлгээнд орлогын хандлагыг хэрэглэх

урьд ач нөхцөл, мэдээллийн эх сурвалжууд;

Орлогын тооцоололд ашиглагдах санхүүгийн мэдээлэл,

байгууллагын санхүүгийн байдал, хөрөнгийн ашиглалт, өгөөжийн

үнэлгээ дүгнэлт.

Үл хөдлөх хөрөнгийн ашиглалтын орлогод хамаарах орлого,

хөнгөлөлтүүд, үйл ажиллагааны цэвэр орлогыг тооцоолох

аргазүй.

Үнэлгээний үндсэн харьцаануудын үнэлгээ дүгнэлт.

- 3.

Үл хөдлөх хөрөнгийнтухай

ойлголт

Үл хөдлөх хөрөнгө гэдэг нь: газар биет байдлаараа, газраас салгаж үл

болох хүний бүтээсэн эд зүйлсийг хэлнэ.

Монгол улсын иргэний тухай

хууль:

84.3. Газар, түүнээс

салгамагц зориулалтын

дагуу ашиглаж үл болох

эд юмс үл хөдлөх эд

хөрөнгөд хамаарна.

Эд хөрөнгө өмчлөх эрх, түүнтэй

холбоотой эд хөрөнгийн бусад эрхийн

улсын бүртгэлийн тухай хууль:

Монгол улсын нутаг дэвсгэрт байгаа

газар, түүнээс салгамагц зориулалтын

дагуу ашиглаж үл болох барилга

байгууламж, хөлөг онгоц зэрэг

хөрөнгийг ҮХХ-нд хамааруулна.

- 4.

Үл хөдлөх хөрөнгийнангилал

ҮА-ны зориулалт:

Орон сууц

Албан контор

Үйлдвэр

Худалдаа

Ресторан

Түүх

Соёлын гэх мэт

Хэрэгцээ:

Нийтийн сууц

Хувийн сууц

Орд, харш

Хотоос зайтай

зуслангийн байр гэх

мэт

Байршил:

Олонд танил

Нэртэй дүүрэг

Хотын төв

Хотоос зайдуу

Амралт, сувилалын

бүс гэх мэт

- 5.

Орлогын аргаарх үнэлгээндашиглагдах

мэдээллийн эх сурвалж

Захиалагчийн гаргаж өгсөн мэдээлэл

Зах зээл ба бизнесийн орчны жишиг мэдээлэл

Үнэлгээчин, үнэлгээний мэргэжлийн байгууллагын

мэдээллийн сангийн мэдээл

- 6.

Орлогын хандлагын үндсэнзарчим

Орлого хүлээлт

ХА дээд үнэ < ЦМО

ЦМОрлого:

-Өнөөгийн мөнгөн орлого

-Ирээдүйн мөнгөн орлого

Дээд зэргийн үр ашигтай

хэрэглээ

Аливаа хязгаарлалтгүй

Зөвшөөрөгдсөн

Хэрэгжих магадлалтай

Элэгдэл, Хоцрогдол, Хүчин

чадлын дутуу ашиглалт

- 7.

- 8.

Хөрөнгийн үнэлгээний арга,хандлагын сонголт

Зориулалт

• Өвлөх

• Өмчлөх

• Худалдах

• Худалдан авах

• Зээлийн барьцаа

• Түрээслэх

• Даатгуулах

Обьектын шинж

байдал

• Орон сууц

• Оффис

• Үйлдвэрлэл

• Худалдаа

• Үйлчилгээ

Мэдээллийн олдоц

•Хөрөнгийн

тодорхойлолт

•Техникийн баримт

бичиг

•Нөхөн орлуулах ба

сэргээн босгох өртөг

•Дансны үнэ

•Орлогын таамаглал

•ЗЗ-ийн жишиг үнэ

- 9.

- 10.

Үнэлгээг бодитой тодорхойлохынтулд

Хөрөнгийн өнөөгийн төлөв байдал

Ашиглалын түвшин, зориулалт

Үр өгөөжтэй ашиглах арга зам

Ашиглалтанд эерэг болон сөргөөр нөлөөлөх хүчин зүйлүүд

Байгууллагын санхүүгийн чадавхи, төлбөрийн чадвар, хөрөнгийн

ашиглалт, үр өгөөжийг судалж дүгнэлт өгвөл зохино.

- 11.

ҮХХ-ийг орлогын хандлагынаргаар үнэлэхдээ дараах

дарааллаар гүйцэтгэнэ:

1-р Алхам: Мэдээллийн эх сурвалжын харьцуулсан дүгнэлт,

урьдчилсан шинжилгээ

2-р Алхам: ҮХХ-ийн ашиглалтын хүлээгдэж буй ҮАЦО-ын тооцоолол.

3-р Алхам: Орлогын үнэлгээнд ашиглагдах үзүүлэлтүүд болох орлогыг

капиталчлах хувь буюу хүүний норм

4-р Алхам: Үнэлэх аргуудаа тодорхойлох

5-р алхам: Шаардлагатай тохиолдолд холбогдох тохируулгуудыг

бэлтгэж үнэлгээг тогтоох.

- 12.

1-р Алхам: Урьдчилсаншинжилгээ хийх

1. Обьектын үнэлгээ болон ирээдүйн ашиглалтын орлогод

нөлөөлөх нийгэм, эдийн засаг, улс төрийн нийтлэг хүчин

зүйлийн шинжилгээ;

2. Тухайн салбар, бүс нутаг, улс орон болон зах зээлийн орчны

шинжилгээ;

3. Тухайн хөрөнгийн чанар байдал, эзэмшигч байгууллагын

санхүүгийн тайлан, бусад холбогдох мэдээлэлд хийсэн

шинжилгээ.

- 13.

Нийгэм

• Оршин суугчдын

нийгмийнбүтэц

• Хэрэглээний

онцлог

• Хүн ам

• Өрхийн тоо

• Ам бүл зэрэг

бараа үйлчилгээ,

түүний эрэлтэд

нөлөөлөх хүчин

зүйлс

Эдийн засаг

• Ажил эрхлэлт

• Дундаж орлого

• Хэрэглээний

бүтэц

• Орон сууц

• Ажлын байрны

хангамж зэрэг

худалдан авах

чадварт нөлөөлөх

хүчин зүйлс

Улс төр

• ҮХХ

• Газар өмчлөл

• Хөрөнгийн татвар

• Даатгал

• Бизнесийн

дэмжлэг

• Эрүүл ахуй

• Аюулгүй

байдлын талаарх

төрийн бодлого.

- 14.

Байгууллагын санхүүгийн тайлангийншинжилгээ дүгнэлт

Хөрөнгө, эх үүсвэр, ҮХХ-ийн бүтэц бүрэлдэхүүн, өсөлтийн шинжилгээ.

Төлбөрийн чадвар, санхүүгийн тогтвортой байдал.

Байгууллагын үйл ажиллагаа, бүтээгдэхүүний үйлдвэрлэлт – борлуулалт;

Хөрөнгийн ашиглалт, бүтээмжийн шинжилгээ;

Орлого, үр дүн, ашигт ажиллагаа, хөрөнгө оруулалтын өгөөж;

Капиталын зардал, хөшүүрэг, зах зээлийн үнэлэмж

- 15.

2-р Алхам: ҮХХ-ийнашиглалтын ирээдүйн орлого

Борлуулалтын орлогын ҮХХ-нд хамаарах хэсэг

ҮХХ-ийн үнийн өсөлтийн орлого

ҮХХ-ийн түрээсийн орлого

Хөрөнгийн устгалын орлого

Зарим хөрөнгө худалдан борлуулсаны орлого

Хөрөнгийн элэгдэл, барьцаат зээлийн хүүний зардал болон татварын

хөнгөлөлтийн орлого

- 16.

ҮХХ-ийн ашиглалтын хүлээгдэжбуй ҮАЦО-ын тооцоолол.

PGI

- VC

+ MI

Боломжит орлого

Хүчин чадал дутуу ашиглалт болон орлого цуглуулалтын алдагдал

Бусад орлого

= EGI

- OE

- CAPX

Бодит орлого

Үйл ажиллагааны зардал

Капиталжуулах зардал

= NOI

-

Үйл ажиллагааны цэвэр орлого

Барьцаат зээлийн хүү ба үндсэн төлбөр төлөлт

= Татварын өмнөх цэвэр орлого

- 17.

Санхүүгийн байдлын тайлан

Хөрөнгө:Дүн Хувь Эх үүсвэр: Дүн Хувь

Эргэлтийн хөрөнгө Дансны өглөг 12 500 3%

Мөнгө 15 000 4% Урьдчилж олсон орлого 7 500 2%

Авлага 25 000 6% БХБ Зээл 10 000 3%

Бараа материал 60 000 15% БХӨТ-ийн дүн 30 000 8%

нийт дүн 100 000 25% Бонд 40 000 10%

УХБЗээл Барьцаат 180 000 45%

Барилага, байгууламж 250 000 63% УХӨТ-ийн дүн 220 000 55%

Тоног төхөөрөмж 25 000 6% Нийт өр төлбөр 250 000 63%

УХХ оруулалт 15 000 4% Эзний өмч 100 000 25%

Газрын эзэмших эрх 10 000 3% Хуримтлагдсан ашиг 50 000 13%

нийт дүн 300 000 75% Эзний өмчийн дүн 150 000 38%

Нийт хөрөнгө 400 000 100% Нийт эх үүсвэр 400 000 100%

- 18.

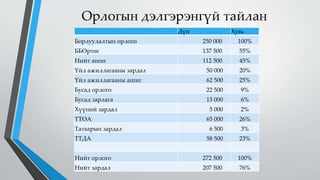

Орлогын дэлгэрэнгүй тайлан

ДүнХувь

Борлуулалтын орлого 250 000 100%

ББӨртөг 137 500 55%

Нийт ашиг 112 500 45%

Үйл ажиллагааны зардал 50 000 20%

Үйл ажиллагааны ашиг 62 500 25%

Бусад орлого 22 500 9%

Бусад зарлага 15 000 6%

Хүүний зардал 5 000 2%

ТТӨА 65 000 26%

Татварын зардал 6 500 3%

ТТДА 58 500 23%

Нийт орлого 272 500 100%

Нийт зардал 207 500 76%

- 19.

Үл хөдлөх хөрөнгийнхураангуйлсан баланс

Дүн Хувь

Барилага, байгууламж 250 000 96%

Газрын эзэмших эрх 10 000 4%

нийт дүн 260 000 100%

Урт хугацаат өр - Барьцаат 180 000 69%

Эзний өмч 80 000 31%

нийт дүн 260 000 100%

- 20.

ҮХХ-ийн орлогын хандлагаархүнэлгээний

зориулалтаар тооцоолох санхүүгийн харьцаанууд,

тэдгээрийн шинжилгээ дүгнэлт

ҮХХ-ийн үлдэгдлийн тэнцэл болон төсөвлөсөн орлогын тайлангийн

мэдээллийг ашиглан дараах 3 чиглэлээр санхүүгийн холбогдох

үзүүлэлтүүдийг тооцоолж дүгнэлт өгнө.

Хөрөнгийн сайжруулалт, санхүүжилтын байдал

Төсөвлөсөн ҮАО-ын тооцооллын үндэслэл, анхдагч хуваарилалт

Хөрөнгийн ашиглалт, өгөөжийн үзүүлэлтүүдийн шинжилгээ дүгнэлт

1

2

3

- 21.

1. Хөрөнгийн сайжруулалт,санхүүжилтын байдал

ҮХХ-ийн балансын

үзүүлэлтээр

Тооцох журам Утга

1. Сайжруулалтын харьцаа =

Барилга байгууламжийн

өртөг

=

250,0

= 96%

Нийт ҮХХ-ийн дүн 260,0

2. Барьцаат зээлийн харьцаа =

ҮХХ-ийг санхүүжүүлсэн

Зээлийн өрийн дүн

=

180,0

= 69%

Нийт ҮХХ-ийн дүн 260,0

3. Өөрийн санхүүжилтийн

харьцаа

= 100%-Зээлийн оролцоо = 100%-69% = 31%

- 22.

Захиалагчийн мэдээллээр бэлтгэсэнүл хөдлөх

хөрөнгийн орлого үр дүнгийн төсөвлөсөн тайлан

PGI 1. Боломжит нийт орлого 120 000 100%

-VC

Хасах нь: Хүчин чадал дутуу ашиглалт болон

төлбөр цуглуулалтын алдагдал

20 000 17%

+MI Нэмэх нь: Бусад (жижиг) орлогууд 10 000 8%

EGI 2. Жинхэнэ нийт орлого 110 000 92%

-OE

Хасах нь: Үйл ажиллагааны зардал ба

орлуулалтын нөөц

50 000 42%

NOI 3. Үйл ажиллагааны цэвэр орлого 60 000 50%

Хасах нь: Зээл ба хүүгийн төлбөр (A/P18%,36) 24 000 20%

4. Татварын өмнөх цэвэр орлого 36 000 30%

- 23.

2. Төсөвлөсөн ҮАО-ынтооцооллын үндэслэл, анхдагч

хуваарилалт

Орлогын таамаглалын

үзүүлэлтээр

Тооцох журам Утга

1. Дутуу ашиглалтын харьцаа =

Орлогын алдагдал

=

20,0

= 17%Боломжит нийт орлого 120,0

2. Нийт зардлын харьцаа =

Ү/А-ны зардал+Зээл ба

хүүний зардал = 50,0+24,0 = 62%

Боломжит нийт орлого 120,0

3. Зээлийн нөхөн төлөлт (төлөх

чадвар)-ын харьцаа

=

Ү/А-ны цэвэр орлого

=

60,0

= 2.5Зээл ба хүүний зардал 24

4. Үйл ажиллагааны зардлын

харьцаа

=

Ү/А-ны зардал

=

50

= 42%

Боломжит нийт орлого 120,0

- 24.

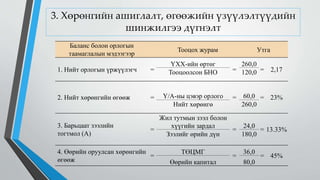

3. Хөрөнгийн ашиглалт,өгөөжийн үзүүлэлтүүдийн

шинжилгээ дүгнэлт

Баланс болон орлогын

таамаглалын мэдээгээр

Тооцох журам Утга

1. Нийт орлогын үржүүлэгч =

ҮХХ-ийн өртөг

=

260,0

= 2,17Тооцоолсон БНО 120,0

2. Нийт хөрөнгийн өгөөж = Ү/А-ны цэвэр орлого = 60,0 = 23%

Нийт хөрөнгө 260,0

3. Барьцаат зээлийн

тогтмол (А)

=

Жил тутмын зээл болон

хүүгийн зардал

=

24,0

= 13.33%

Зээлийг өрийн дүн 180,0

4. Өөрийн оруулсан хөрөнгийн

өгөөж

=

ТӨЦМГ

=

36,0

= 45%

Өөрийн капитал 80,0

- 25.

Үзүүлэлт

Урьдчилсан тооцоо Эцэслэн

тогтоосон

дүн

Захиалагчын

мэдээллээр

Үнэлгээчний

судалгаагаар

Жишиг

мэдээллээр

PGI1. Боломжит нийт орлого 120 110 129 129

VC

Хасах нь: Хүчин чадал дутуу

ашиглалт болон төлбөр

цуглуулалтын алдагдал

20 16 21 21

MI Нэмэх нь: Бусад (жижиг) орлогууд 10 12 12 12

EGI 2. Жинхэнэ нийт орлого 110 106 120 120

OE

Хасах нь: Үйл ажиллагааны зардал

ба орлуулалтын нөөц

50 52 65 65

NOI 3. Үйл ажиллагааны цэвэр орлого 60 54 55 55

Хасах нь: Зээл ба хүүгийн төлбөр

(A/P18%,36)

24 24 24 24

4. Татварын өмнөх цэвэр орлого 36 30 31 31

Үнэлгээний тооцоолсон хүлээгдэж буй орлого, үр

дүнгийн таамаглал

- 26.