More Related Content

PPTX

PPT

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

Financial management lecture 1

PDF

What's hot

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPT

Хувьцаа, хувьцааны үнэлгээ

PPTX

Хөрөнгө оруулалтын багцын удирдлага

PPTX

PDF

PPTX

PPTX

Санхүүгийн тайланг унших аргууд

DOCX

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

PDF

Хяналт, хяналтын удирдлага, хяналтын үүрэг, хяналтын тогтолцоо ...

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

PPTX

Зах зээлийн идэвхижилийн шинжилгээ Similar to Мөнгөн гүйлгээний тайлангийн шинжилгээ

PPTX

PPTX

PPTX

PPTX

DOCX

PPTX

PDF

Mungun hurungiin udirdlaga

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PDF

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

PPTX

PPTX

PPTX

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PPTX

More from Byambadrj Myagmar

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

PDF

Мөнгөн гүйлгээний тайлангийн шинжилгээ

- 1.

- 2.

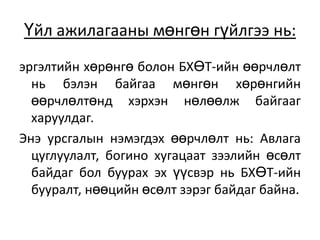

Байгууллагын санхүүгийн төлбөрийн

чадварынөнөөгийн болон хэтийн төлөвийг

тодорхойлж үнэлэлт өгөхөд мөнгөн

гүйлгээний тайланг авч үздэг бөгөөд энэ нь

мөнгөөр орсон орлого болон мөнгөөр

гарсан зардлыг үйл ажиллагааны төрлөөр

нь үндсэн үйл ажиллагаа, санхүүгийн үйл

ажиллагаа, хөрөнгө оруулалтын үйл

ажиллагаа гэж ангилан харуулсан байдаг.

- 3.

зорилго

Мөнгөн урсгалын шинжилгээнийгол зорилго

нь: Тухайн хугацааны мөнгөн

орлого, зардлыг тодорхойлох, мөнгөн

хөрөнгийн хөдөлгөөн, хүрэлцээг

тодорхойлох, түүний удирдлагыг

боловсронгуй болгоход оршино.

Мөнгөн урсгалыг урт ба ажлын капиталын

, өдөр тутмын ба үйл ажиллагааны мөнгөн

урсгал гэж 2 ангилна.

- 4.

Урт ба ажлынкапиталын мөнгөн

урсгал нь:

удаан гүйлгээтэй хөрөнгө болон байнгын

капиталын хөдлөл өөрчлөлт нь ажлын

капиталд хэрхэн нөлөөлж байгаа авч үздэг.

Энэ мөнгөн урсгалын нэмэгдэх эх үүсвэр нь:

Тухайн тайлангийн үеийн цэвэр ашиг,

элэгдлийн зардал, урт хугацаат зээлийн өсөлт,

үндсэн хөрөнгө борлуулалт байдаг бол буурах

эх үүсвэр нь: үндсэн хөрөнгө худалдан авах,

зээлээ төлөх, хөрөнгө оруулалт хийх зэрэг

байна.

- 5.

Үйл ажилагааны мөнгөнгүйлгээ нь:

эргэлтийн хөрөнгө болон БХӨТ-ийн өөрчлөлт

нь бэлэн байгаа мөнгөн хөрөнгийн

өөрчлөлтөнд хэрхэн нөлөөлж байгааг

харуулдаг.

Энэ урсгалын нэмэгдэх өөрчлөлт нь: Авлага

цуглуулалт, богино хугацаат зээлийн өсөлт

байдаг бол буурах эх үүсвэр нь БХӨТ-ийн

бууралт, нөөцийн өсөлт зэрэг байдаг байна.

- 6.

- 7.

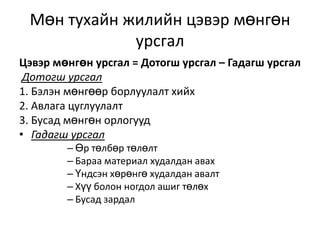

Мөн тухайн жилийнцэвэр мөнгөн

урсгал

Цэвэр мөнгөн урсгал = Дотогш урсгал – Гадагш урсгал

Дотогш урсгал

1. Бэлэн мөнгөөр борлуулалт хийх

2. Авлага цуглуулалт

3. Бусад мөнгөн орлогууд

• Гадагш урсгал

– Өр төлбөр төлөлт

– Бараа материал худалдан авах

– Үндсэн хөрөнгө худалдан авалт

– Хүү болон ногдол ашиг төлөх

– Бусад зардал

- 8.

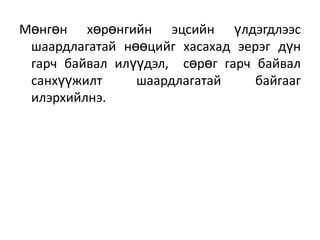

Мөнгөн хөрөнгийн эцсийнүлдэгдлээс

шаардлагатай нөөцийг хасахад эерэг дүн

гарч байвал илүүдэл, сөрөг гарч байвал

санхүүжилт шаардлагатай байгааг

илэрхийлнэ.

- 9.

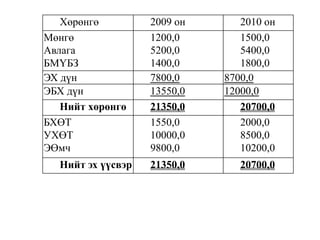

Хөрөнгө 2009 он2010 он

Мөнгө

Авлага

БМҮБЗ

1200,0

5200,0

1400,0

1500,0

5400,0

1800,0

ЭХ дүн 7800,0 8700,0

ЭБХ дүн 13550,0 12000,0

Нийт хөрөнгө 21350,0 20700,0

БХӨТ

УХӨТ

ЭӨмч

1550,0

10000,0

9800,0

2000,0

8500,0

10200,0

Нийт эх үүсвэр 21350,0 20700,0

- 10.

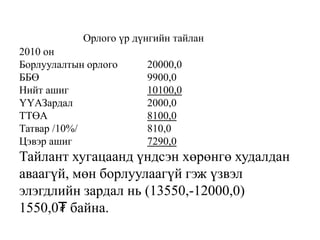

Орлого үр дүнгийнтайлан

2010 он

Борлуулалтын орлого 20000,0

ББӨ 9900,0

Нийт ашиг 10100,0

ҮҮАЗардал 2000,0

ТТӨА 8100,0

Татвар /10%/ 810,0

Цэвэр ашиг 7290,0

Тайлант хугацаанд үндсэн хөрөнгө худалдан

аваагүй, мөн борлуулаагүй гэж үзвэл

элэгдлийн зардал нь (13550,-12000,0)

1550,0₮ байна.