Recommended

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PPT

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

Байгалийн нөөцийн бүртгэл

PPTX

PPTX

PPTX

PPTX

DOCX

Banknii management testiin san

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

DOCX

АПУ ХК ажлын капиталын удирдлага

PDF

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

DOCX

PPTX

Decentralized organization

PPTX

PPTX

PPT

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

PPTX

More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PPT

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

Байгалийн нөөцийн бүртгэл

PPTX

PPTX

What's hot

PPTX

PPTX

DOCX

Banknii management testiin san

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

DOCX

АПУ ХК ажлын капиталын удирдлага

PDF

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

DOCX

PPTX

Decentralized organization

PPTX

PPTX

PPT

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PPTX

PPTX

DOCX

PPTX

PPTX

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

Viewers also liked

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PDF

2014.02.19 Татварын багц хуулийн өөрчлөлт хувийн хэвшилд, Ч. Хашчулуун

PDF

НЭГДСЭН ҮНДЭСТНИЙ БАЙГУУЛЛАГЫН ХӨГЖЛИЙН ХӨТӨЛБӨР

PDF

DOCX

бугын аж ахуй байгуулах төсөл 2006 он

PDF

Хөрөнгө оруулалтын төслийн загвар

PPTX

PPT

монгол улсын татварын тогтолцоо

DOC

Cost accounting todorhoilolt

PPTX

урт хугацаат өр төлбөрийн бүртгэл

DOCX

DOC

PPTX

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

Similar to сэдэв 5-хотш

PPT

PPT

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

PPT

PPT

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PPTX

PPTX

PDF

Hurungu oruulaltiin tusliin vnelgee

PDF

PDF

Лекц №4 Бизнес төсөл боловсруулахад хэрэглэгдэх түгээмэл аргууд

PPT

2.4.proposal development lecture

PDF

2.4.proposal development lecture

PDF

Project management tools and techniques

PPT

5. day2 proposal development lecture

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PPTX

PPT

PPTX

1-Presentation for Banks_financials-2..pptx

More from Byambadrj Myagmar

PDF

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PDF

PDF

PDF

PDF

PPTX

6 tuuverlelt, togsgold guitsetgeh gorimuud

PDF

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PDF

PDF

Аудитын тухай /шинэчилсэн найруулга/

PDF

PDF

санхүү эдийн-засгийн-шинжилгээ-гос

PPTX

Шинжилгээний тухай ерөнхий ойлголт

сэдэв 5-хотш 1. 2. Хөрөнгө оруулалтын хувилбар сонголт

Харилцан хамааралгүй төсөл:

(Харилцан үгүйсгээгүй төсөл)

Нэг хувилбарыг хэрэгжүүлсэн ч

бусдыг нь хэрэгжүүлэх боломж

хэвээр хадгалагдах биеэ даасан

хөрөнгө оруулалтын хувилбар,

бизнесийн боломж. Ийм төслөөс

сонголт хийхэд оруулсан

хөрөнгийн өнөөгийн үнэ

цэнээрх өгөөж чухал шалгуур

болдог.

Харилцан орлуулагдах төсөл:

(Харилцан үгүйсгэсэн төсөл)

Нэг хувилбарыг хэрэгжүүлснээр

бусдыг нь хэрэгжүүлэх

боломжгүй болдог хамаарал.

Ийм төслөөс сонголт хийхдээ

өнөөгийн үнэ цэнээрх ашгийг

шалгуур болгодог.

Хөрөнгө оруулалтын боломжит хувилбараас сонголт хийхэд

тэдгээрийн харилцан хамаарал чухал нөлөөтэй байдаг.

3. 4. Харилцан орлуулагдах төсөл

• Харилцан орлуулагдах төслийн хувилбараас хамгийн

оновчтойг сонгохдоо өнөөгийн үнэ цэнээрх ашгийг шалгуур

үзүүлэлт болгон ашиглах нь зохистой байдаг. Учир нь

харилцан орлуулагдах хувилбаруудын аль нэгийг нь

хэрэгжүүлэхэд бусдыг нь хэрэгжүүлэх боломж үгүйсгэгдэх тул

хамгийн их ашиг өгөх хувилбар нь хамгийн оновчтой сонголт

болдог. Гэхдээ энэхүү ашиг нь өнөөгийн үнэ цэнээр

илэрхийлэгдсэн байх шаардлагатай. Учир нь хувилбаруудын

мөнгөн орлого, зардлын хэмжээ, гарах цаг хугацаа нь өөр өөр

тул мөнгөний цаг хугацааны үнэ цэнийг харгалзан үзэж

зэрэгцүүлэгдэхүйц болгох шаардлагатай.

5. Харилцан орлуулагдах төсөл

• Практит харилцан орлуулагдах хувилбарыг үнэлэхдээ IRR-ийг

ашиглах тохиолдол байдаг. Учир нь хамгийн их IRR бүхий

хувилбарын NPV нь хамгийн их байх нь элбэг. Гэхдээ зарим

тохиолдолд энэ зүй тогтол зөрж, буруу шийдвэрт хүргэх үр

нөлөөг бий болгодог.

6. Харилцан орлуулагдах төсөл

• Ийм төслүүдийн хувилбарын үед А болон Б төслийн NPV-ийг тус тусад нь

тооцож зөрүүг тодорхойлсон дүн нь тухайн төслүүдийн он тус бүрийн

мөнгөн урсгалын ялгавраар тооцоолсон үр дүнтэй ижил байдаг бөгөөд

үүнийг төслийг шинжлэх ялгаварын арга гэж нэрлэдэг.

NPV(A-Б)>0 бол А хувилбарын NPV нь илүү өндөр

NPV(A-Б)<0 бол Б хувилбарын NPV нь илүү өндөр

7. Харилцан орлуулагдах төсөл

Төслийг ялгаврын аргаар шинжилж сонголт хийхдээ зөвхөн он тус

бүрийн ЦМУ-ын өнөөгийн үнэ цэнийн үнэлгээгээр эцсийн

сонголтийг хийж болохгүй. Учир нь зарим хувилбаруудын хувьд NPV

өндөр ч IRR бага байх тохиолдол байдаг.

Хэдийгээр IRR-ийг төслүүдийн ялгавраар тооцож болох боловч энэ

утга нь MR-оос өндөр гарсан ч гэсэн А төсөл илүү гэсний баталгаа

биш юм.

Тухайлбал, хувилбаруудын 𝑁𝑃𝑉𝐴 > 𝑁𝑃𝑉Б боловч 𝐼𝑅𝑅 𝐴 < 𝐼𝑅𝑅Б байх

тохиолдол үүсч болно.

Энэ үед төслүүдийн NPV-ээс гадна IRR-ийг хувилбар бүрээр тооцож

зэрэгцүүлэн сонголтыг хийх нь зүйтэй.

Сонголтын гол шалгуур нь аль болох ойрын хугацаанд илүү өндөр

өгөөж өгөх хувилбар нь байна.

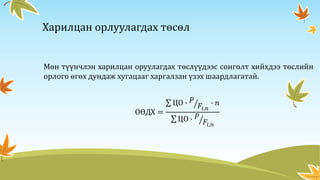

8. Харилцан орлуулагдах төсөл

Мөн түүнчлэн харилцан оруулагдах төслүүдээс сонголт хийхдээ төслийн

орлого өгөх дундаж хугацааг харгалзан үзэх шаардлагатай.

ОӨДХ =

ЦО ∙ 𝑃

𝐹𝑖,𝑛

∙ 𝑛

ЦО ∙ 𝑃

𝐹𝑖,𝑛

9. Жишээ нь:

• А болон Б гэсэн харилцан орлуулагдах хөрөнгө оруулалтын төслүүдээс

сонголт хийе.

• Түүний талаарх мэдээлэл дараах байдалтай өгөгджээ.

• Төслийг 15%-ийн хүүтэй зээлээр санхүүжүүлнэ.

Төслүүд

Мөнгөн гүйлгээ

0 1 2

А -500,000 600,000 200,000

Б -300,000 250,000 300,000

10. Жишээ нь:

𝑁𝑃𝑉𝐴 = −500,0 +

600,0

1.151

+

200,0

1.152

= 172,97

𝑁𝑃𝑉Б = −300,0 +

250,0

1.151

+

300,0

1.152

= 144,23

Эндээс 𝑁𝑃𝑉𝐴 > 𝑁𝑃𝑉Б тул А төслийг хэрэгжүүлэх нь Б төслийг хэрэгжүүлснээс

28,73₮-өөр илүү ашигтай байна гэсэн урьдчилсан дүгнэлтийг хийх болно.

11. Жишээ нь:

Төслүүдийн NPV-ийг ялгаврын аргаар тооцвол:

𝑁𝑃𝑉𝐴−Б = −200,0 +

350,0

1.151

+

−100,0

1.152

= 28,73

Төслүүд

Мөнгөн гүйлгээ

0 1 2

А -500,000 600,000 200,000

Б -300,000 250,000 300,000

ЯМГ (А-Б) -200,00 350,000 -100,000

12. Жишээ нь:

Өмнөх жишээн дээр хувилбар тус бүрээр болон ялгаварт цэвэр мөнгөн

гүйлгээгээрх IRR-ийг тодорхойлъё.

Энд 𝑁𝑃𝑉𝐴 > 𝑁𝑃𝑉Б боловч 𝐼𝑅𝑅 𝐴 < 𝐼𝑅𝑅Б байна.

Эндээс дискаунтын хувь 39,04%-аас бага бол А төслийг, их бол Б төслийг

сонгож болно гэсэн дүгнэлтийг өгнө.

Төслүүд

Мөнгөн урсгал

NPV IRR

0 1 2

А (500,000.00) 600,000.00 200,000.00 172,967.86 47.18%

Б (300,000.00) 250,000.00 300,000.00 144,234.40 50.00%

ЯМГ (А-Б) (200,000.00) 350,000.00 (100,000.00) 28,733.46 39.04%

13. 14. Харилцан хамааралгүй төсөл

• Харилцан хамааралгүй бизнесийн төсөл, боломжууд төслийн

шийдвэр гаргагчдад тоймгүй олон гарч байдаг. Өөрөөр

хэлбэл, хөрөнгө оруулалтын боломжит хувилбар олон ч

түүнийг хэрэгжүүлэх хөрөнгө оруулалтын нөөц

хязгаарлагдмал байдаг. Тиймээс харилцан хамааралгүй

төслүүдээс сонголт хийхдээ байгаа нөөцийнхөө

хязгаарлагдмал хүрээнд хамгийн оновчтойг нь сонгож

хэрэгжүүлэх явдал чухал юм.

• Ийм төслүүдээс сонголт хийхэд хамгийн их ашиг олох

хувилбарыг сонгохдоо нөөцийн хүрээнд хамгийн их өгөөж

өгөх төслийн сонголтыг хийнэ гэсэн үг.

15. Харилцан хамааралгүй төсөл

• Харилцан хамааралгүй төслөөс сонголт хийдээ хязгаарлагч

хүчин зүйл болох анхны оруулсан хөрөнгийн нэг төгрөг

тутмаас аль хувилбар нь өнөөгйн үнэ цэнээр хамгийн их ашиг

өгөх вэ? гэдгээр үнэлгээ хийх нь зохимжтой.

• Өөрөөр хэлбэл PI-ийг шалгуур үзүүлэлт болгох нь зүйтэй юм.

16. Жишээ нь:

• Хөрөнгө оруулалтын төслийг хэрэгжүүлэх нөөц 700,0 мян.төгрөг, MR=10%

Төслүүд АХОЗ 1 - 3 NPV Эрэмбэ PI Эрэмбэ

А (600.00) 280.00 96.32 II 16.05% IV

Б (300.00) 150.00 73.03 III 24.34% II

В (200.00) 95.00 36.25 IV 18.13% III

Г (400.00) 210.00 122.24 I 30.56% I

17. Жишээ нь:

Харилцан хамааралгүй төслөөс сонголт хийхдээ нөөцийг бүрэн ашиглаж

болох бүх хослол хувилбаруудыг бүрэн үнэлж хэрэгжүүлэх эсэх талаар

шийдвэр гаргавал зохимжтой.

Төслүүд АХОЗ 1 - 3 NPV Эрэмбэ PI Эрэмбэ

А (600.00) 280.00 96.32 IV 16.05% IV

Б, В (500.00) 245.00 109.28 III 21.86% III

Б, Г (700.00) 360.00 195.27 I 27.90% I

В, Г (600.00) 305.00 158.49 II 26.41% II