Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

DOtgontsetseg

PPTX, PDF

8,253 views

Мөнгөн хөрөнгийн бүртгэл

Мөнгөтэй адилтгах хөрөнгийн бүртгэл

Education

◦

Read more

2

Save

Share

Embed

Embed presentation

Download

Downloaded 16 times

1

/ 20

2

/ 20

Most read

3

/ 20

Most read

4

/ 20

5

/ 20

6

/ 20

7

/ 20

Most read

8

/ 20

9

/ 20

10

/ 20

11

/ 20

12

/ 20

13

/ 20

14

/ 20

15

/ 20

16

/ 20

17

/ 20

18

/ 20

19

/ 20

20

/ 20

More Related Content

PPTX

Бүлэг1

by

Burnee Oogii

PPTX

Sb 4 avl

by

E-Gazarchin Online University

DOCX

санхүү бүртгэл тест сан

by

Burnee Oogii

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

by

dibo_emua

PPTX

Дунд шатны НББ

by

oyunsuren84

PPT

Lecture №9,10,11,12

by

ariunubu

PDF

НББОУС-21

by

Enebish Vandandulam

PPTX

санхүүгийн ахисан түвшний бүртгэл

by

Enebish Vandandulam

Бүлэг1

by

Burnee Oogii

Sb 4 avl

by

E-Gazarchin Online University

санхүү бүртгэл тест сан

by

Burnee Oogii

лекц 5 НББ-ийн үе шат 1-р хэсэг

by

dibo_emua

Дунд шатны НББ

by

oyunsuren84

Lecture №9,10,11,12

by

ariunubu

НББОУС-21

by

Enebish Vandandulam

санхүүгийн ахисан түвшний бүртгэл

by

Enebish Vandandulam

What's hot

PPTX

банк санхүүгийн үндэс

by

Nomin-Erdene Gantur

PPTX

арилжааны банкууд

by

Nomin-Erdene Gantur

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

PDF

Зардлын бүртгэл Лекц 4

by

Bbujee

PPTX

Зээлийн бүртгэл

by

DOtgontsetseg

PDF

Зардлын бүртгэл Лекц 5,6

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPTX

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

PPT

Lecture №13,14,15,16

by

ariunubu

PPTX

Авлагын бүргэл

by

Enebish Vandandulam

PDF

Санхүү үндэс Лекц 5

by

Gunjargal

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

PPTX

үндсэн хөрөнгө

by

Davaa Davaa

PPTX

Бүлэг5

by

Burnee Oogii

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

by

batnasanb

PPTX

Бүлэг4

by

Burnee Oogii

PPTX

Бүлэг7

by

Burnee Oogii

PPTX

Lecture 8,9

by

Bbujee

банк санхүүгийн үндэс

by

Nomin-Erdene Gantur

арилжааны банкууд

by

Nomin-Erdene Gantur

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

Зардлын бүртгэл Лекц 4

by

Bbujee

Зээлийн бүртгэл

by

DOtgontsetseg

Зардлын бүртгэл Лекц 5,6

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

СТОУС 15: Үйлчлүүлэгчтэй байгуулсан гэрээ

by

Enebish Vandandulam

Lecture №13,14,15,16

by

ariunubu

Авлагын бүргэл

by

Enebish Vandandulam

Санхүү үндэс Лекц 5

by

Gunjargal

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

үндсэн хөрөнгө

by

Davaa Davaa

Бүлэг5

by

Burnee Oogii

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

by

batnasanb

Бүлэг4

by

Burnee Oogii

Бүлэг7

by

Burnee Oogii

Lecture 8,9

by

Bbujee

Similar to Мөнгөн хөрөнгийн бүртгэл

PDF

Олон улсын санхүүгийн асуудал /төлбөрийн баланс-төлбөрийн тэнцэл/, валютын ханш

by

Adilbishiin Gelegjamts

PDF

Лекц 10

by

Etugen

PPT

Lecture №5,6,7,8

by

ariunubu

PPTX

мөнгө санхүү

by

Б. Нямгэрэл

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

PPTX

Санхүүгийн ба санхүүгийн бус хөрөнгө

by

DOtgontsetseg

PPTX

төлбөр тооцоо

by

Bilgee Zaya

PPTX

лекц 10,11

by

Burnee Oogii

PDF

Санхүүгийн үйл ажиллагаатай холбоотой зөвлөмж

by

GreengoldMongolia

PPTX

мөнгө санхүү

by

Б. Нямгэрэл

PPTX

үндэстэн дамнасан корпораци

by

oyunsuren84

PPT

1 mungun hurungu

by

Baterdene Batchuluun

PPTX

лекц 10,11

by

oyunsuren84

PPTX

ОУТТ-3

by

Khaliuna Khina

PPTX

"Санхүүгийн үндэс" Хичээл - 8

by

E-Gazarchin Online University

PPTX

ОУТТ-2

by

Khaliuna Khina

PDF

Economics.s14 b

by

hicheel2020

PPTX

ROYAL Presenfsdfsadftation ABOUT LAW pptx

by

bigchancemongolia

PPTX

Sb 2 mh

by

E-Gazarchin Online University

DOC

Э. Долгоржав Д. Энх-Очир П. Жавзандулам Г. Номин-эрдэнэ - Банкны салбарт ААН-...

by

batnasanb

Олон улсын санхүүгийн асуудал /төлбөрийн баланс-төлбөрийн тэнцэл/, валютын ханш

by

Adilbishiin Gelegjamts

Лекц 10

by

Etugen

Lecture №5,6,7,8

by

ariunubu

мөнгө санхүү

by

Б. Нямгэрэл

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

Санхүүгийн ба санхүүгийн бус хөрөнгө

by

DOtgontsetseg

төлбөр тооцоо

by

Bilgee Zaya

лекц 10,11

by

Burnee Oogii

Санхүүгийн үйл ажиллагаатай холбоотой зөвлөмж

by

GreengoldMongolia

мөнгө санхүү

by

Б. Нямгэрэл

үндэстэн дамнасан корпораци

by

oyunsuren84

1 mungun hurungu

by

Baterdene Batchuluun

лекц 10,11

by

oyunsuren84

ОУТТ-3

by

Khaliuna Khina

"Санхүүгийн үндэс" Хичээл - 8

by

E-Gazarchin Online University

ОУТТ-2

by

Khaliuna Khina

Economics.s14 b

by

hicheel2020

ROYAL Presenfsdfsadftation ABOUT LAW pptx

by

bigchancemongolia

Sb 2 mh

by

E-Gazarchin Online University

Э. Долгоржав Д. Энх-Очир П. Жавзандулам Г. Номин-эрдэнэ - Банкны салбарт ААН-...

by

batnasanb

More from DOtgontsetseg

PDF

Банкны нягтлан бодох бүртгэлийн багц материал

by

DOtgontsetseg

PPTX

Үнэт цаасаарх ХО-ын бүртгэл

by

DOtgontsetseg

PPTX

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн хандлагыг хэрэглэх нь

by

DOtgontsetseg

DOCX

МАТЕРИАЛЫН ХЭРЭГЦЭЭГ ТОДОРХОЙЛОХ

by

DOtgontsetseg

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

by

DOtgontsetseg

DOCX

Ашгийн өөрчлөлтийн шинжилгээ

by

DOtgontsetseg

PDF

Активыг ангилах, активын эрсдэлийн сан байгуулж зарцуулах журам

by

DOtgontsetseg

PDF

Банкнаас батлан даалт гаргахад дагаж мөрдөх түр журам

by

DOtgontsetseg

PDF

Банкны санхүүгийн тайлан, бусад мэдээллийг олон нийтэд мэдээлэх загвар маягт

by

DOtgontsetseg

Банкны нягтлан бодох бүртгэлийн багц материал

by

DOtgontsetseg

Үнэт цаасаарх ХО-ын бүртгэл

by

DOtgontsetseg

Үл хөдлөх хөрөнгийн үнэлгээнд зах зээлийн жишиг үнийн хандлагыг хэрэглэх нь

by

DOtgontsetseg

МАТЕРИАЛЫН ХЭРЭГЦЭЭГ ТОДОРХОЙЛОХ

by

DOtgontsetseg

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

by

DOtgontsetseg

Ашгийн өөрчлөлтийн шинжилгээ

by

DOtgontsetseg

Активыг ангилах, активын эрсдэлийн сан байгуулж зарцуулах журам

by

DOtgontsetseg

Банкнаас батлан даалт гаргахад дагаж мөрдөх түр журам

by

DOtgontsetseg

Банкны санхүүгийн тайлан, бусад мэдээллийг олон нийтэд мэдээлэх загвар маягт

by

DOtgontsetseg

Мөнгөн хөрөнгийн бүртгэл

1.

Мөнгөн хөрөнгийн бүртгэл

2.

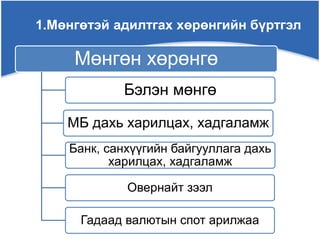

Мөнгөн хөрөнгө Бэлэн мөнгө МБ

дахь харилцах, хадгаламж Банк, санхүүгийн байгууллага дахь харилцах, хадгаламж Овернайт зээл Гадаад валютын спот арилжаа 1.Мөнгөтэй адилтгах хөрөнгийн бүртгэл

3.

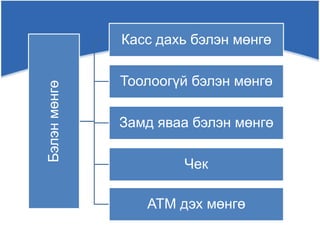

Бэлэнмөнгө Касс дахь бэлэн

мөнгө Тоолоогүй бэлэн мөнгө Замд яваа бэлэн мөнгө Чек АТМ дэх мөнгө

4.

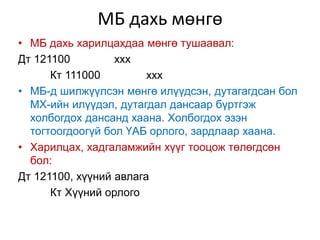

Харилцагч харилцах дансандаа орлого

тушаасан үед: Дт 111000 ххх Кт 211000 ххх Харилцагч зарлагын гүйлгээ хийхэд: Дт 211000 ххх Кт 111000 ххх

5.

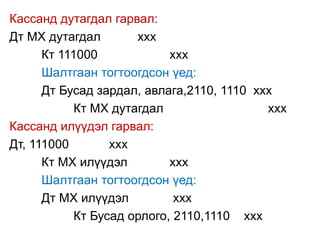

Кассанд дутагдал гарвал: Дт

МХ дутагдал ххх Кт 111000 ххх Шалтгаан тогтоогдсон үед: Дт Бусад зардал, авлага,2110, 1110 ххх Кт МХ дутагдал ххх Кассанд илүүдэл гарвал: Дт, 111000 ххх Кт МХ илүүдэл ххх Шалтгаан тогтоогдсон үед: Дт МХ илүүдэл ххх Кт Бусад орлого, 2110,1110 ххх

6.

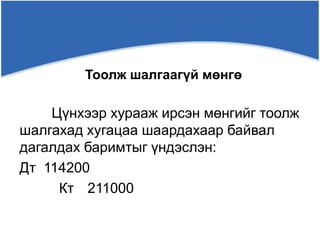

Цүнхээр хурааж ирсэн

мөнгийг тоолж шалгахад хугацаа шаардахаар байвал дагалдах баримтыг үндэслэн: Дт 114200 Кт 211000 Тоолж шалгаагүй мөнгө

7.

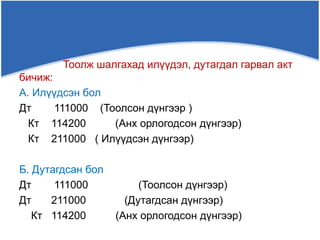

Тоолж шалгахад илүүдэл,

дутагдал гарвал акт бичиж: А. Илүүдсэн бол Дт 111000 (Тоолсон дүнгээр ) Кт 114200 (Анх орлогодсон дүнгээр) Кт 211000 ( Илүүдсэн дүнгээр) Б. Дутагдсан бол Дт 111000 (Тоолсон дүнгээр) Дт 211000 (Дутагдсан дүнгээр) Кт 114200 (Анх орлогодсон дүнгээр)

8.

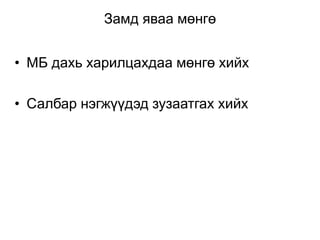

Замд яваа мөнгө •

МБ дахь харилцахдаа мөнгө хийх • Салбар нэгжүүдэд зузаатгах хийх

9.

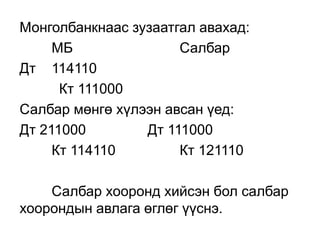

Монголбанкнаас зузаатгал авахад: МБ

Салбар Дт 114110 Кт 111000 Салбар мөнгө хүлээн авсан үед: Дт 211000 Дт 111000 Кт 114110 Кт 121110 Салбар хооронд хийсэн бол салбар хоорондын авлага өглөг үүснэ.

10.

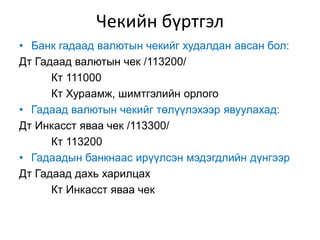

Чекийн бүртгэл • Банк

гадаад валютын чекийг худалдан авсан бол: Дт Гадаад валютын чек /113200/ Кт 111000 Кт Хураамж, шимтгэлийн орлого • Гадаад валютын чекийг төлүүлэхээр явуулахад: Дт Инкасст яваа чек /113300/ Кт 113200 • Гадаадын банкнаас ирүүлсэн мэдэгдлийн дүнгээр Дт Гадаад дахь харилцах Кт Инкасст яваа чек

11.

МБ дахь мөнгө •

МБ дахь харилцахдаа мөнгө тушаавал: Дт 121100 xxx Кт 111000 xxx • МБ-д шилжүүлсэн мөнгө илүүдсэн, дутагагдсан бол МХ-ийн илүүдэл, дутагдал дансаар бүртгэж холбогдох дансанд хаана. Холбогдох эзэн тогтоогдоогүй бол ҮАБ орлого, зардлаар хаана. • Харилцах, хадгаламжийн хүүг тооцож төлөгдсөн бол: Дт 121100, хүүний авлага Кт Хүүний орлого

12.

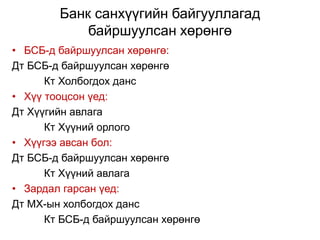

Банк санхүүгийн байгууллагад байршуулсан

хөрөнгө • БСБ-д байршуулсан хөрөнгө: Дт БСБ-д байршуулсан хөрөнгө Кт Холбогдох данс • Хүү тооцсон үед: Дт Хүүгийн авлага Кт Хүүний орлого • Хүүгээ авсан бол: Дт БСБ-д байршуулсан хөрөнгө Кт Хүүний авлага • Зардал гарсан үед: Дт МХ-ын холбогдох данс Кт БСБ-д байршуулсан хөрөнгө

13.

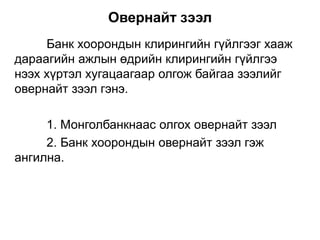

Банк хоорондын клирингийн

гүйлгээг хааж дараагийн ажлын өдрийн клирингийн гүйлгээ нээх хүртэл хугацаагаар олгож байгаа зээлийг овернайт зээл гэнэ. 1. Монголбанкнаас олгох овернайт зээл 2. Банк хоорондын овернайт зээл гэж ангилна. Овернайт зээл

14.

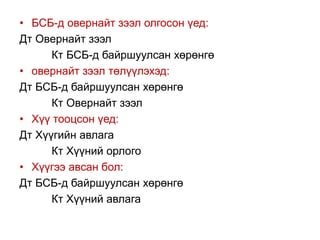

• БСБ-д овернайт

зээл олгосон үед: Дт Овернайт зээл Кт БСБ-д байршуулсан хөрөнгө • овернайт зээл төлүүлэхэд: Дт БСБ-д байршуулсан хөрөнгө Кт Овернайт зээл • Хүү тооцсон үед: Дт Хүүгийн авлага Кт Хүүний орлого • Хүүгээ авсан бол: Дт БСБ-д байршуулсан хөрөнгө Кт Хүүний авлага

15.

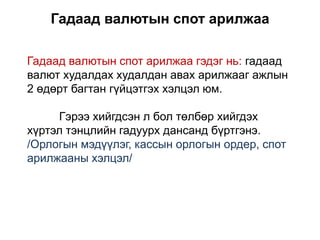

Гадаад валютын спот

арилжаа Гадаад валютын спот арилжаа гэдэг нь: гадаад валют худалдах худалдан авах арилжааг ажлын 2 өдөрт багтан гүйцэтгэх хэлцэл юм. Гэрээ хийгдсэн л бол төлбөр хийгдэх хүртэл тэнцлийн гадуурх дансанд бүртгэнэ. /Орлогын мэдүүлэг, кассын орлогын ордер, спот арилжааны хэлцэл/

16.

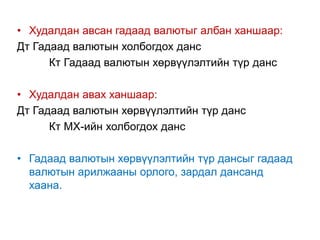

• Худалдан авсан

гадаад валютыг албан ханшаар: Дт Гадаад валютын холбогдох данс Кт Гадаад валютын хөрвүүлэлтийн түр данс • Худалдан авах ханшаар: Дт Гадаад валютын хөрвүүлэлтийн түр данс Кт МХ-ийн холбогдох данс • Гадаад валютын хөрвүүлэлтийн түр дансыг гадаад валютын арилжааны орлого, зардал дансанд хаана.

17.

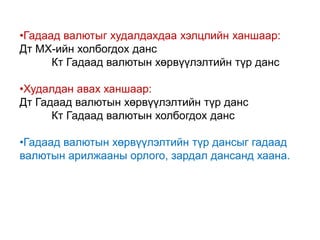

•Гадаад валютыг худалдахдаа

хэлцлийн ханшаар: Дт МХ-ийн холбогдох данс Кт Гадаад валютын хөрвүүлэлтийн түр данс •Худалдан авах ханшаар: Дт Гадаад валютын хөрвүүлэлтийн түр данс Кт Гадаад валютын холбогдох данс •Гадаад валютын хөрвүүлэлтийн түр дансыг гадаад валютын арилжааны орлого, зардал дансанд хаана.

18.

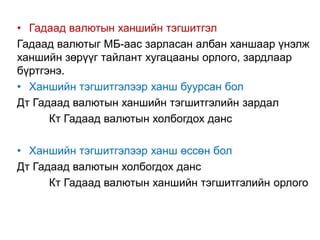

• Гадаад валютын

ханшийн тэгшитгэл Гадаад валютыг МБ-аас зарласан албан ханшаар үнэлж ханшийн зөрүүг тайлант хугацааны орлого, зардлаар бүртгэнэ. • Ханшийн тэгшитгэлээр ханш буурсан бол Дт Гадаад валютын ханшийн тэгшитгэлийн зардал Кт Гадаад валютын холбогдох данс • Ханшийн тэгшитгэлээр ханш өссөн бол Дт Гадаад валютын холбогдох данс Кт Гадаад валютын ханшийн тэгшитгэлийн орлого

19.

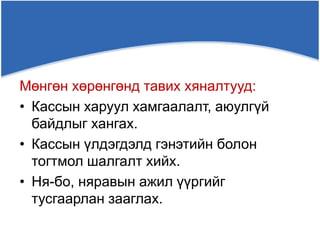

Мөнгөн хөрөнгөнд тавих

хяналтууд: • Кассын харуул хамгаалалт, аюулгүй байдлыг хангах. • Кассын үлдэгдэлд гэнэтийн болон тогтмол шалгалт хийх. • Ня-бо, няравын ажил үүргийг тусгаарлан зааглах.

20.

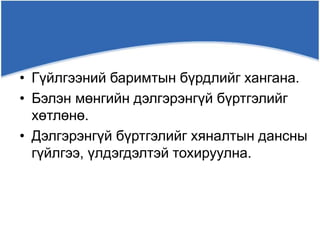

• Гүйлгээний баримтын

бүрдлийг хангана. • Бэлэн мөнгийн дэлгэрэнгүй бүртгэлийг хөтлөнө. • Дэлгэрэнгүй бүртгэлийг хяналтын дансны гүйлгээ, үлдэгдэлтэй тохируулна.

Editor's Notes

#19

Гадаад валютын ханшийн тэгшитгэлийн орлого, зардлыг хооронд нь хааж цэвэршүүлэн орлого, зардлаар тайлагнана.

Download