More Related Content

PDF

PPTX

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

PPTX

PPT

PPTX

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

ажлын захиалагын аргаар өртөг тооцох What's hot

PPTX

PPTX

PPTX

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PPTX

PDF

PPTX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPT

PPT

DOCX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPT

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС Viewers also liked

PDF

Атлас Всесвітня історія 8 клас

PDF

DOCX

PPTX

DOCX

PPT

PPT

PPTX

PDF

PDF

PDF

Байгалийн нөөц баялгийг зохистой ашиглах замаар тогтвортой хөгжлийг дэмжих нь

PPTX

DOCX

PDF

"Шинэ үеийн нягтлан бодогчид 2013" онлайн тэмцээний 2-р шатны цогц бодлого

PDF

4. alban tomiloltiin zardliin hemjee

PPTX

PDF

PPTX

лекц № 10 уян хатан төсөв зохиолд

PDF

DOCX

Similar to Байгалийн нөөцийн бүртгэл

PPTX

PPT

PPTX

TEZU - KHONKHOR ZAG_PEA_03DEC2021 (1).pptx

PPT

PPTX

Elegdeliin turul, tootsoolol

PPTX

"Экологи байгаль хамгаалал" Хичээл-7

PPTX

PPTX

"Экологи байгаль хамгаалал" Хичээл-7

PPTX

PPTX

уулын үйлдвэрийн технологийн үндэс лк-5

PDF

О.Баасансүрэн Э.Уранзаяа Б.Цэнгүүнжав - БАЙГАЛИЙН БАЯЛГААС ОРЖ ИРЭХ ИХ ХЭМЖЭЭ...

DOC

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

PPTX

PPTX

PPTX

PPTX

PDF

PDF

Хүрээлэн буй орчны бүртгэлийн тойм судалгаа

PPTX

Байгалийн нөөцийн бүртгэл

- 1.

- 2.

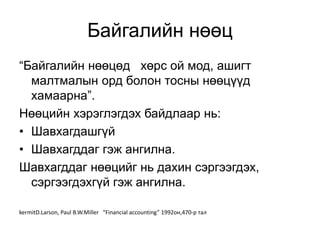

Байгалийн нөөц

“Байгалийн нөөцөдхөрс ой мод, ашигт

малтмалын орд болон тосны нөөцүүд

хамаарна”.

Нөөцийн хэрэглэгдэх байдлаар нь:

• Шавхагдашгүй

• Шавхагддаг гэж ангилна.

Шавхагддаг нөөцийг нь дахин сэргээгдэх,

сэргээгдэхгүй гэж ангилна.

kermitD.Larson, Paul B.W.Miller “Financial accounting” 1992он,470-р тал

- 3.

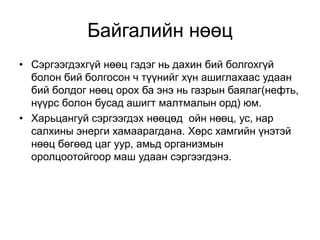

Байгалийн нөөц

• Сэргээгдэхгүйнөөц гэдэг нь дахин бий болгохгүй

болон бий болгосон ч түүнийг хүн ашиглахаас удаан

бий болдог нөөц орох ба энэ нь газрын баялаг(нефть,

нүүрс болон бусад ашигт малтмалын орд) юм.

• Харьцангуй сэргээгдэх нөөцөд ойн нөөц, ус, нар

салхины энерги хамаарагдана. Хөрс хамгийн үнэтэй

нөөц бөгөөд цаг уур, амьд организмын

оролцоотойгоор маш удаан сэргээгдэнэ.

- 4.

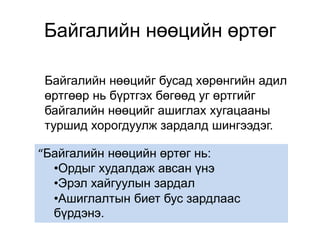

Байгалийн нөөцийн өртөг

Байгалийннөөцийг бусад хөрөнгийн адил

өртгөөр нь бүртгэх бөгөөд уг өртгийг

байгалийн нөөцийг ашиглах хугацааны

туршид хорогдуулж зардалд шингээдэг.

“Байгалийн нөөцийн өртөг нь:

•Ордыг худалдаж авсан үнэ

•Эрэл хайгуулын зардал

•Ашиглалтын биет бус зардлаас

бүрдэнэ.

- 5.

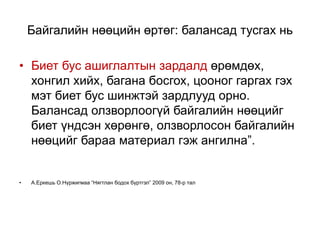

Байгалийн нөөцийн өртөг:балансад тусгах нь

• Биет бус ашиглалтын зардалд өрөмдөх,

хонгил хийх, багана босгох, цооног гаргах гэх

мэт биет бус шинжтэй зардлууд орно.

Балансад олзворлоогүй байгалийн нөөцийг

биет үндсэн хөрөнгө, олзворлосон байгалийн

нөөцийг бараа материал гэж ангилна”.

• А.Еркешь О.Нүржигмаа “Нягтлан бодох бүртгэл” 2009 он, 78-р тал

- 6.

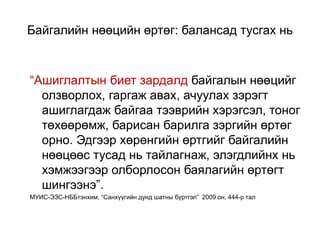

Байгалийн нөөцийн өртөг:балансад тусгах нь

“Ашиглалтын биет зардалд байгалын нөөцийг

олзворлох, гаргаж авах, ачуулах зэрэгт

ашиглагдаж байгаа тээврийн хэрэгсэл, тоног

төхөөрөмж, барисан барилга зэргийн өртөг

орно. Эдгээр хөрөнгийн өртгийг байгалийн

нөөцөөс тусад нь тайлагнаж, элэгдлийнх нь

хэмжээгээр олборлосон баялагийн өртөгт

шингээнэ”.

МУИС-ЭЗС-НББтэнхим, “Санхүүгийн дунд шатны бүртгэл” 2009 он, 444-р тал

- 7.

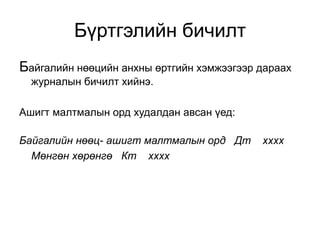

Бүртгэлийн бичилт

Байгалийн нөөцийнанхны өртгийн хэмжээгээр дараах

журналын бичилт хийнэ.

Ашигт малтмалын орд худалдан авсан үед:

Байгалийн нөөц- ашигт малтмалын орд Дт хххх

Мөнгөн хөрөнгө Кт хххх

- 8.

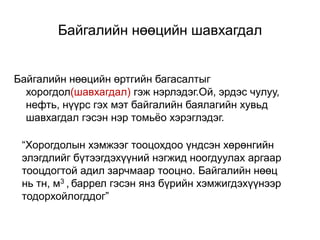

Байгалийн нөөцийн шавхагдал

Байгалийннөөцийн өртгийн багасалтыг

хорогдол(шавхагдал) гэж нэрлэдэг.Ой, эрдэс чулуу,

нефть, нүүрс гэх мэт байгалийн баялагийн хувьд

шавхагдал гэсэн нэр томьёо хэрэглэдэг.

“Хорогдолын хэмжээг тооцохдоо үндсэн хөрөнгийн

элэгдлийг бүтээгдэхүүний нэгжид ноогдуулах аргаар

тооцдогтой адил зарчмаар тооцно. Байгалийн нөөц

нь тн, м3 , баррел гэсэн янз бүрийн хэмжигдэхүүнээр

тодорхойлогддог”

- 9.

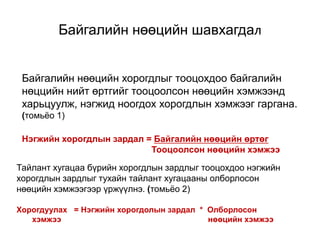

Байгалийн нөөцийн хорогдлыгтооцохдоо байгалийн

нөццийн нийт өртгийг тооцоолсон нөөцийн хэмжээнд

харьцуулж, нэгжид ноогдох хорогдлын хэмжээг гаргана.

(томьёо 1)

Нэгжийн хорогдлын зардал = Байгалийн нөөцийн өртөг

Тооцоолсон нөөцийн хэмжээ

Тайлант хугацаа бүрийн хорогдлын зардлыг тооцохдоо нэгжийн

хорогдлын зардлыг тухайн тайлант хугацааны олборлосон

нөөцийн хэмжээгээр үржүүлнэ. (томьёо 2)

Хорогдуулах = Нэгжийн хорогдолын зардал * Олборлосон

хэмжээ нөөцийн хэмжээ

Байгалийн нөөцийн шавхагдал

- 10.

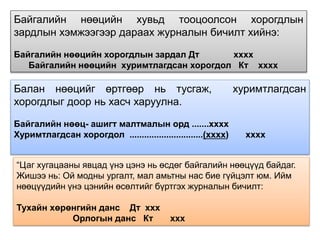

Байгалийн нөөцийн хувьдтооцоолсон хорогдлын

зардлын хэмжээгээр дараах журналын бичилт хийнэ:

Байгалийн нөөцийн хорогдлын зардал Дт хххх

Байгалийн нөөцийн хуримтлагдсан хорогдол Кт хххх

Балан нөөцийг өртгөөр нь тусгаж, хуримтлагдсан

хорогдлыг доор нь хасч харуулна.

Байгалийн нөөц- ашигт малтмалын орд .......хххх

Хуримтлагдсан хорогдол ..............................(хххх) хххх

“Цаг хугацааны явцад үнэ цэнэ нь өсдөг байгалийн нөөцүүд байдаг.

Жишээ нь: Ой модны ургалт, мал амьтны нас бие гүйцэлт юм. Ийм

нөөцүүдийн үнэ цэнийн өсөлтийг бүртгэх журналын бичилт:

Тухайн хөрөнгийн данс Дт ххх

Орлогын данс Кт ххх

- 11.

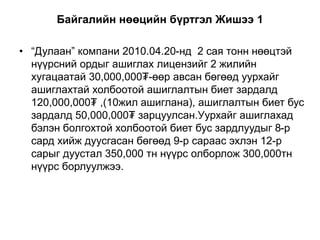

Байгалийн нөөцийн бүртгэлЖишээ 1

• “Дулаан” компани 2010.04.20-нд 2 сая тонн нөөцтэй

нүүрсний ордыг ашиглах лицензийг 2 жилийн

хугацаатай 30,000,000₮-өөр авсан бөгөөд уурхайг

ашиглахтай холбоотой ашиглалтын биет зардалд

120,000,000₮ ,(10жил ашиглана), ашиглалтын биет бус

зардалд 50,000,000₮ зарцуулсан.Уурхайг ашиглахад

бэлэн болгохтой холбоотой биет бус зардлуудыг 8-р

сард хийж дуусгасан бөгөөд 9-р сараас эхлэн 12-р

сарыг дуустал 350,000 тн нүүрс олборлож 300,000тн

нүүрс борлуулжээ.

- 12.

Бодолт:А. анхны өртөг

А.Байгалийн нөөцийн анхны өртөг=

30,000,000+50,000,000=80,000,000

Журналын бичилт нь:

Байгалийн нөөц-Нүүрсний орд Дт 80,000,000

Тоног төхөөрөмж Дт 120,000,000

Мөнгөн хөрөнгө Кт 200,000,000

- 13.

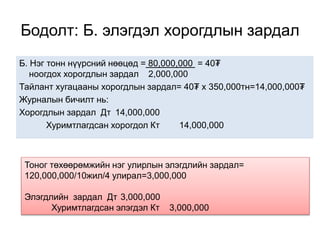

Бодолт: Б. элэгдэлхорогдлын зардал

Б. Нэг тонн нүүрсний нөөцөд = 80,000,000 = 40₮

ноогдох хорогдлын зардал 2,000,000

Тайлант хугацааны хорогдлын зардал= 40₮ х 350,000тн=14,000,000₮

Журналын бичилт нь:

Хорогдлын зардал Дт 14,000,000

Хуримтлагдсан хорогдол Кт 14,000,000

Тоног төхөөрөмжийн нэг улирлын элэгдлийн зардал=

120,000,000/10жил/4 улирал=3,000,000

Элэгдлийн зардал Дт 3,000,000

Хуримтлагдсан элэгдэл Кт 3,000,000

- 14.

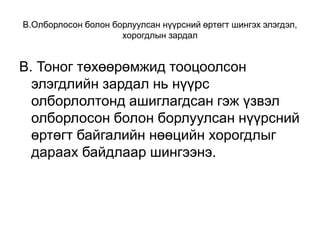

В.Олборлосон болон борлуулсаннүүрсний өртөгт шингэх элэгдэл,

хорогдлын зардал

В. Тоног төхөөрөмжид тооцоолсон

элэгдлийн зардал нь нүүрс

олборлолтонд ашиглагдсан гэж үзвэл

олборлосон болон борлуулсан нүүрсний

өртөгт байгалийн нөөцийн хорогдлыг

дараах байдлаар шингээнэ.

- 15.

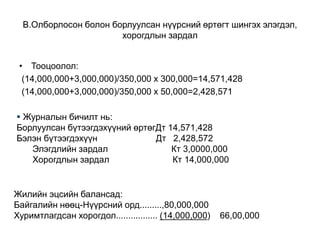

В.Олборлосон болон борлуулсаннүүрсний өртөгт шингэх элэгдэл,

хорогдлын зардал

• Тооцоолол:

(14,000,000+3,000,000)/350,000 х 300,000=14,571,428

(14,000,000+3,000,000)/350,000 х 50,000=2,428,571

Журналын бичилт нь:

Борлуулсан бүтээгдэхүүний өртөгДт 14,571,428

Бэлэн бүтээгдэхүүн Дт 2,428,572

Элэгдлийн зардал Кт 3,0000,000

Хорогдлын зардал Кт 14,000,000

Жилийн эцсийн балансад:

Байгалийн нөөц-Нүүрсний орд.........,80,000,000

Хуримтлагдсан хорогдол................. (14,000,000) 66,00,000

- 16.

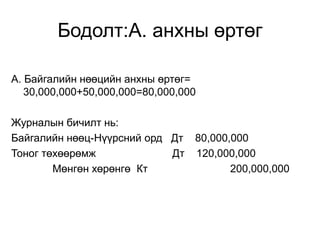

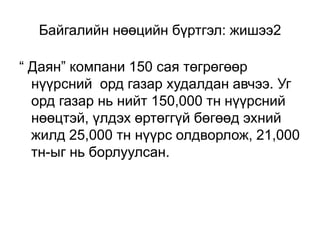

Байгалийн нөөцийн бүртгэл:жишээ2

“ Даян” компани 150 сая төгрөгөөр

нүүрсний орд газар худалдан авчээ. Уг

орд газар нь нийт 150,000 тн нүүрсний

нөөцтэй, үлдэх өртөггүй бөгөөд эхний

жилд 25,000 тн нүүрс олдворлож, 21,000

тн-ыг нь борлуулсан.

- 17.

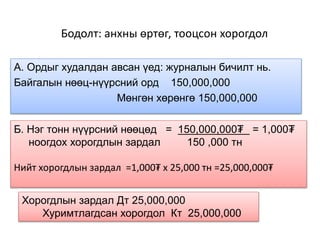

Бодолт: анхны өртөг,тооцсон хорогдол

А. Ордыг худалдан авсан үед: журналын бичилт нь.

Байгалын нөөц-нүүрсний орд 150,000,000

Мөнгөн хөрөнгө 150,000,000

Б. Нэг тонн нүүрсний нөөцөд = 150,000,000₮ = 1,000₮

ноогдох хорогдлын зардал 150 ,000 тн

Нийт хорогдлын зардал =1,000₮ х 25,000 тн =25,000,000₮

Хорогдлын зардал Дт 25,000,000

Хуримтлагдсан хорогдол Кт 25,000,000

- 18.

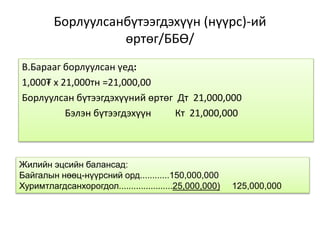

Борлуулсанбүтээгдэхүүн (нүүрс)-ий

өртөг/ББӨ/

В.Барааг борлуулсанүед:

1,000₮ х 21,000тн =21,000,00

Борлуулсан бүтээгдэхүүний өртөг Дт 21,000,000

Бэлэн бүтээгдэхүүн Кт 21,000,000

Жилийн эцсийн балансад:

Байгалын нөөц-нүүрсний орд............150,000,000

Хуримтлагдсанхорогдол......................25,000,000) 125,000,000

- 19.

• Natural resourcesБайгалийн нөөц

• Oil reserves Тосны нөөцүүд

• Mineral deposits Ашигт малтмалын орд

• charcoal, coal нүүрс

• black gold газрын тос

• to mine oil газрын тос олборлох

• depletion хорогдуулалт

• accumulated depletion хуримтлагдсан хорогдуулалт

• Standing timder хөрс ой мод

• To dril өрөмдөхl