More Related Content

PPT

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPT

Б.Алтанцэцэг Ч.Буяндэлгэр - Ашигт ажиллагааны шинжилгээ

PPTX

DOCX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPT

PPTX

What's hot

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

Batjargal-tusuwlult төсөвлөлт

PPTX

PPTX

PPTX

PPTX

PPT

PPT

PPTX

Оруулсан хөрөнгө капиталын шин Similar to Fma l 3

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

PDF

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

DOCX

PPTX

DOCX

Б.Булгантунгалаг, Б.Барсболд, М.Од - ХӨРӨНГӨ, ТӨЛБӨРИЙН МЕНЕЖМЕНТИЙН НЭГЭН ЗА...

PPTX

PDF

Mungun hurungiin udirdlaga

PDF

PDF

PPT

16 current liabilities management Fma l 3

- 1.

Богино хугацаат санхүүжилтийнэх үүсвэрийн

төрөл, удирдлага /үргэлжлэл/

Санхүүгийн менежмент, /FINN328/

Д.Оюу-Эрдэнэ /Mba/

Oyuerdene.d@num.edu.mn

Орхон аймаг

МОНГОЛ УЛСЫН ИХ СУРГУУЛЬ -ЭРДЭНЭТ СУРГУУЛЬ

Лекц №3

- 2.

- 3.

АВЛАГЫН УДИРДЛАГА:

•Аливаа пүүскомпаниуд борлуулалтаа бэлэн бус, дараа

тооцоогоор хийх үед авлага үүснэ.

•Зээлээрх борлуулалт нь борлуулалтын орлогыг нэмэгдүүлэх

давуу талтай ч эрcдэлийг нэмэгдүүлэх сул талтай.

- 4.

01

Борлуулалтаа нэмэгдүүлэх

• Зээлээрборлуулалт хийх нь худалдан авалтыг дэмждэг гол хүчин

зүйлсийн нэг юм.

03

Худалдан авагчдаа урамшуулах

• Бэлтгэн нийлүүлэгч хугацаандаа төлбөрөө төлсөн худалдан авагчдыг

урамшуулах, хөнгөлөлт эдлүүлэх зээлийн бодлоготой байдаг.

ЗЭЭЛЭЭР БОРУУЛАЛТ ХИЙХ ШАЛТГААН:

02

Шинээр худалдан авагч татах

• Харилцан адилгүй төлбөрийн чадвартай худалдан авагчдыг татах хэрэгсэл нь

зээлээрх борлуулалт болдог. Гэвч найдваргүй авлагын эрсдэлээс сэргийлж сайн

зээлийн бодлоготой байх ёстой.

- 5.

Зээлийн бодлогыг ХЭМЖИХҮЗҮҮЛЭЛТҮҮД:

• Хоногоор тооцсон

авлагын эргэц нь

авлага цуглуулах

дундаж хугацааг

харуулна.

=

БО

Авлагын дундаж

үлдэгдэл

Авлагын

эргэц/удаа/

1.

=

Авлага

БО

𝑥365АЦДХ

=

365

Авлагын

эргэц (удаа)

Авлагын

эргэц /хоног/

/Борлуулалт төлөгдөөгүй

дундаж хугацаа /

2.

- 6.

ЗЭЭЛЭЭРХ БОРЛУУЛАЛТЫН БОДЛОГЫНӨӨРЧЛӨЛТ:

Компани зээлийн борлуулалтын үйл ажиллагаагаа үнэлж

үзээд шаардлагатай тохиолдолд:

1. Зээлийн бодлогоо чангаруулах

2. Зээлийн бодлогоо сулруулах

арга хэмжээг авна.

- 7.

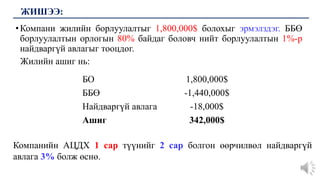

•Компани жилийн борлуулалтыг1,800,000$ болохыг эрмэлздэг. ББӨ

борлуулалтын орлогын 80% байдаг боловч нийт борлуулалтын 1%-р

найдваргүй авлагыг тооцдог.

Жилийн ашиг нь:

ЖИШЭЭ:

БО 1,800,000$

ББӨ -1,440,000$

Найдваргүй авлага -18,000$

Ашиг 342,000$

Компанийн АЦДХ 1 сар түүнийг 2 сар болгон өөрчилвөл найдваргүй

авлага 3% болж өснө.

- 8.

Үзүүлэлт Одоогийн бодлогоСонголт

Нэмэлт борлуулалтын хувь - 25%

Авлага цуглуулах дундаж

хугацаа /АЦДХ/

1 сар 2 сар

Найдваргүй авлага

/борлуулалтын хувиар/

1% 3%

Олох нь: АЦДХ-г нэмэгдүүлэх шинэ сонголтыг дэмжих үү?

• Нэмж шаардагдах ХО-ын зардал 20%. ББӨ-ийн 75% нь

хувьсах, 25% нь тогтмол зардал.

• Нэмэлт борлуулалтаар тогтмол зардал өсөхгүй бол шинэ

нөхцөлийг сонгох эсэх талаар зөвлөгөө өгнө үү.

- 9.

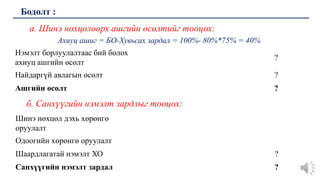

а. Шинэ нөхцөлөөрхашгийн өсөлтийг тооцох:

Ахиуц ашиг = БО-Хувьсах зардал = 100%- 80%*75% = 40%

Бодолт :

Нэмэлт борлуулалтаас бий болох

ахиуц ашгийн өсөлт

?

Найдаргүй авлагын өсөлт ?

Ашгийн өсөлт ?

Шинэ нөхцөл дэхь хөрөнгө

оруулалт

Одоогийн хөрөнгө оруулалт

Шаардлагатай нэмэлт ХО ?

Санхүүгийн нэмэлт зардал ?

б. Санхүүгийн нэмэлт зардлыг тооцох:

- 10.

а. Шинэ нөхцөлөөрхашгийн өсөлтийг тооцох:

Ахиуц ашиг = БО-Хувьсах зардал = 100%-80%*75%=40%

Бодолт :

Нэмэлт борлуулалтаас бий болох

ахиуц ашгийн өсөлт

1,800,000*25%*40% =180,000

Найдваргүй авлагын өсөлт 2,250,000*3%-1,800,000*1% =49,500

Ашгийн өсөлт =130,500$

Шинэ нөхцөл дэхь хөрөнгө

оруулалт

2,250,000*2/12 =375,000

Одоогийн хөрөнгө оруулалт 1,800,000*1/12 =150,000

Шаардлагатай нэмэлт ХО =225,000$

Санхүүгийн нэмэлт зардал 20% =45,000$

б. Санхүүгийн нэмэлт зардлыг тооцох:

- 11.

- 12.

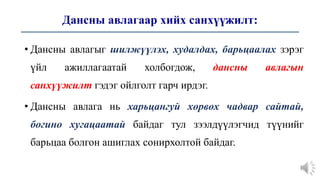

Дансны авлагаар хийхсанхүүжилт:

• Дансны авлагыг шилжүүлэх, худалдах, барьцаалах зэрэг

үйл ажиллагаатай холбогдож, дансны авлагын

санхүүжилт гэдэг ойлголт гарч ирдэг.

• Дансны авлага нь харьцангуй хөрвөх чадвар сайтай,

богино хугацаатай байдаг тул зээлдүүлэгчид түүнийг

барьцаа болгон ашиглах сонирхолтой байдаг.

- 13.

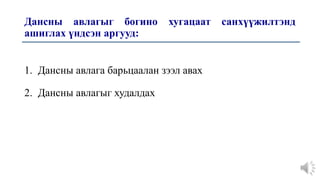

Дансны авлагыг богинохугацаат санхүүжилтэнд

ашиглах үндсэн аргууд:

1. Дансны авлага барьцаалан зээл авах

2. Дансны авлагыг худалдах

- 14.

1. Дансны авлагабарьцаалан зээл авах:

/PLEDGING RECEIVABLE/

• Зээл авахын тулд дансны авлага барьцаалах үйл

ажиллагааг хэлнэ. Ингэснээр зээлдүүлэгч авлага

нэхэмжлэх эрх (recourse)-тэй болно.

• Барьцаалсан авлага төлөгдөхгүй байх эрсдлийг зээл авагч

тал хариуцна.

:::

- 15.

2. Дансны авлагахудалдах /FACTORING/:

• Факторинг (factoring)- дансны авлагын эрхийг худалдах

үйл ажиллагаа. Өөрөөр хэлбэл: зээл авагч тал дансны

авлагын эрхээ факторингийн компанид шилжүүлнэ.

- 16.

Дансны авлагаар хийхсанхүүжилтийн өртөг:

• Дансны авлага барьцаалах, факторинг хоёр нь ая тухтай,

давуу талыг бий болгодог боловч өөрийн гэсэн өртөгтэй.

• Эдгээр нь авлагын дүнгээс тодорхой хувиар бодогдоно.

Энэ хувь нь авлагын дүн, эрсдлийн түвшин зэргээс

хамаарч ялгаатай байна.

- 17.

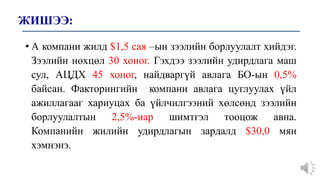

ЖИШЭЭ:

• А компанижилд $1,5 сая –ын зээлийн борлуулалт хийдэг.

Зээлийн нөхцөл 30 хоног. Гэхдээ зээлийн удирдлага маш

сул, АЦДХ 45 хоног, найдваргүй авлага БО-ын 0,5%

байсан. Факторингийн компани авлага цуглуулах үйл

ажиллагааг хариуцах ба үйлчилгээний хөлсөнд зээлийн

борлуулалтын 2,5%-иар шимтгэл тооцож авна.

Компанийн жилийн удирдлагын зардалд $30,0 мян

хэмнэнэ.

- 18.

ЖИШЭЭ:

• Факторингийн компанинь мөн авлагын 80%-ийг 14%-ийн

(үндсэн хүүний түвшнээс 3%-иар их) хүүний түвшинд

авахыг санал болгосон. Компани дансны авлагаа

санхүүжүүлэхийн тулд үндсэн хүүний түвшнээс 2,5%-иар

илүү овердрафт зээл авч болно.

• Факторингийн үйлчилгээг хүлээн авах уу. Сар бүрийн

орлого тогтмол гэж үзнэ.

- 19.

БОДОЛТ:

1

АЦДХ буурснаас бийболох

өгөөж

1,500,000*

45−30

365

*(11+2,5)% =8,322

2

Факторингийн санхүүжилтийн

нэмэлт зардал

1,500,000*80%*

30

365

(14-

13.5)%

=(493)

3

Факторингийн үйлчилгээний

шимтгэлийн зардал

1,500,000*2.5% =(37,500)

4 Найдваргүй авлагын хэмнэлт 1,500,000*0.5% =7,500$

5 Удирдлагын зардлын хэмнэлт =30,000

Факторингийн компанийг

сонгосноос бий болох цэвэр

өгөөж

7,829

- 20.