Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Odko Ts

PPTX, PDF

2,831 views

Decentralized organization

Төвлөрсөн бус зохион байгуулалт

Education

◦

Read more

0

Save

Share

Embed

Embed presentation

Download

Download to read offline

1

/ 28

2

/ 28

3

/ 28

4

/ 28

5

/ 28

6

/ 28

7

/ 28

8

/ 28

Most read

9

/ 28

10

/ 28

11

/ 28

12

/ 28

13

/ 28

14

/ 28

15

/ 28

16

/ 28

Most read

17

/ 28

18

/ 28

19

/ 28

20

/ 28

21

/ 28

Most read

22

/ 28

23

/ 28

24

/ 28

25

/ 28

26

/ 28

27

/ 28

28

/ 28

More Related Content

PPTX

Оруулсан хөрөнгө капиталын шин

by

Byambadrj Myagmar

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

PPTX

стандарт өртгийн бүртгэл

by

Enebish Vandandulam

DOCX

(1)

by

Bbn Bolormaa

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

PPTX

Бүлэг1

by

Burnee Oogii

PPTX

Lekts 9

by

Pmunkh

PPT

лекц 6 7

by

Seku Hurel

Оруулсан хөрөнгө капиталын шин

by

Byambadrj Myagmar

үйлдвэрийн нэмэгдэл зардлын бүртгэл

by

Enebish Vandandulam

стандарт өртгийн бүртгэл

by

Enebish Vandandulam

(1)

by

Bbn Bolormaa

зардлын ангилал, зардлын динамик шинжилгээ

by

Enebish Vandandulam

Бүлэг1

by

Burnee Oogii

Lekts 9

by

Pmunkh

лекц 6 7

by

Seku Hurel

What's hot

PPT

лекц 2

by

Seku Hurel

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PDF

Санхүү тайлангийн шинжилгээ

by

Ikhzasag SEZS

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

PDF

Зардлын бүртгэл Лекц 7

by

Bbujee

PDF

Зардлын бүртгэл Лекц 4

by

Bbujee

PDF

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

by

E-Gazarchin Online University

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

PPT

Ias 12

by

unenbat4411

PPTX

Ias 8

by

unenbat4411

PPTX

бүлэг 3

by

oyunsuren84

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

by

erdenesoyol duudgai

PPTX

санхүүгийн ахисан түвшний бүртгэл

by

Enebish Vandandulam

PPTX

Sb 5 bm

by

E-Gazarchin Online University

PPTX

Lecture 15,16

by

Bbujee

PPTX

Lecture 2

by

Gunjargal

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

PPT

Үнийн бодлого

by

Uudus Enkhtuyagerel

PPTX

Lecture 12

by

Bbujee

лекц 2

by

Seku Hurel

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Санхүү тайлангийн шинжилгээ

by

Ikhzasag SEZS

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

Зардлын бүртгэл Лекц 7

by

Bbujee

Зардлын бүртгэл Лекц 4

by

Bbujee

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

by

E-Gazarchin Online University

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

Ias 12

by

unenbat4411

Ias 8

by

unenbat4411

бүлэг 3

by

oyunsuren84

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

by

erdenesoyol duudgai

санхүүгийн ахисан түвшний бүртгэл

by

Enebish Vandandulam

Sb 5 bm

by

E-Gazarchin Online University

Lecture 15,16

by

Bbujee

Lecture 2

by

Gunjargal

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

Үнийн бодлого

by

Uudus Enkhtuyagerel

Lecture 12

by

Bbujee

Similar to Decentralized organization

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

by

Azzaya L

PPTX

Lecture4,5

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

PPTX

Lecture 4, 5

by

Bbujee

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

by

Chinggis khaan

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

PDF

Investment lecture 15

by

Gunjargal

PDF

үйлдвэрлэлийн дадлага 1

by

Byambadrj Myagmar

DOCX

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

PPTX

лекц 15

by

oyunsuren84

PDF

үйлдвэрлэлийн дадлага 1

by

Byambadrj Myagmar

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPTX

Lecture 4, 5

by

Bbujee

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PDF

Macro l 7

by

hicheel2020

PDF

0726 20

by

Jigmee

PPT

SM2-2

by

E-Gazarchin Online University

Санхүүгийн тайлангийн шинжилгээ - Part 1

by

Azzaya L

Lecture4,5

by

Bbujee

Lecture 4, 5

by

Bbujee

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

Lecture 4, 5

by

Bbujee

худалдааны байгууллагын ажлын шинжилгээ 2013

by

Chinggis khaan

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

Investment lecture 15

by

Gunjargal

үйлдвэрлэлийн дадлага 1

by

Byambadrj Myagmar

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

лекц 15

by

oyunsuren84

үйлдвэрлэлийн дадлага 1

by

Byambadrj Myagmar

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Lecture 4, 5

by

Bbujee

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Macro l 7

by

hicheel2020

0726 20

by

Jigmee

SM2-2

by

E-Gazarchin Online University

More from Odko Ts

PPTX

Lecture 9

by

Odko Ts

PPTX

Lecture 1

by

Odko Ts

PPTX

Lecture 8

by

Odko Ts

PPTX

Lecture 4

by

Odko Ts

PPTX

Lecture 10

by

Odko Ts

PPTX

Lecture 11

by

Odko Ts

PPTX

Lecture 6,7

by

Odko Ts

PPTX

Lecture 13

by

Odko Ts

PPTX

Lecture 2,3

by

Odko Ts

PPTX

Lecture 14

by

Odko Ts

PPTX

Lecture 15

by

Odko Ts

PPTX

Lecture 5

by

Odko Ts

PPTX

Lecture 12

by

Odko Ts

PPTX

Lecture 16

by

Odko Ts

PPTX

Ch8

by

Odko Ts

PPTX

Ch9

by

Odko Ts

PPTX

Ch14

by

Odko Ts

PPTX

Ch12

by

Odko Ts

PPTX

Ch10

by

Odko Ts

PPTX

Ch13

by

Odko Ts

Lecture 9

by

Odko Ts

Lecture 1

by

Odko Ts

Lecture 8

by

Odko Ts

Lecture 4

by

Odko Ts

Lecture 10

by

Odko Ts

Lecture 11

by

Odko Ts

Lecture 6,7

by

Odko Ts

Lecture 13

by

Odko Ts

Lecture 2,3

by

Odko Ts

Lecture 14

by

Odko Ts

Lecture 15

by

Odko Ts

Lecture 5

by

Odko Ts

Lecture 12

by

Odko Ts

Lecture 16

by

Odko Ts

Ch8

by

Odko Ts

Ch9

by

Odko Ts

Ch14

by

Odko Ts

Ch12

by

Odko Ts

Ch10

by

Odko Ts

Ch13

by

Odko Ts

Decentralized organization

2.

1. Үйл ажиллагааны

төвлөрсөн бус зохион байгуулалт, түүний давуу болон сул тал 2. Хөрөнгө оруулалтын өгөөжийн түвшин 3. Хариуцлагын нягтлан бодох бүртгэл 4. Дотоод эргэлтийн үнэ тогтоох нь

3.

Олон салбар, үйлдвэрлэлийн

нэгжүүдтэй байгууллагын хувьд ганц менежер захирал бүх үйл ажиллагааг удирдан зохион байгуулах боломжгүй юм. ААН-ийн гүйцэтгэх удирдлага дотоод үйл ажиллагаагаа удирдан зохион байгуулж байвал түүнийг төвлөрсөн удирдлагатай, харин удирдлагын шийдвэрүүдийг үйлдвэрлэлийн салбар, нэгж хариуцсан менежер гаргаж байвал төвлөрсөн бус зохион байгуулалттай ААН гэж нэрлэдэг.

4.

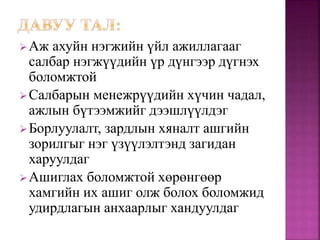

ААН дараах шалтгаан,

шаардлагуудын улмаас төвлөрсөн бус зохион байгуулалттай болдог: Үйлдвэрлэл үйл ажиллагааны цар хүрээ тэлж удирдлага дангаараа бүх асуудлыг шийдвэрлэх боломжгүй болсон. Техник технологийн хөгжилтэй холбоотойгоор удирдлагын цагаа олсон шуурхай шийдвэрийн хэрэгцээ өссөнтэй холбоотойгоор

5.

Давуу тал: Гүйцэтгэх

удирдлагын өдөр тутмын шийдвэр гаргах ачаалал багасдаг Удирдлагын идэвхи санаачлага нэмэгддэг, хариуцлага өндөрждөг Холбогдох менежрүүдийн ажлын чармайлт ихэсдэг Асуудлыг илүү мэдэрсэн зөв шийд гарах магадлал өндөрсдөг Удирдлагын шийдвэрийг цаг хугацаанд нь гаргаж хэрэгжүүлэх нөхцлийг бүрдүүлдэг

6.

Сул тал: Салбар нэгжүүдийн

удирлагын гаргасан шийдвэрийн уялдаа холбоог бий болгож зохицуулах хэрэг гардаг Төвлөрсөн бус ЗБ-тай үед гарах зардал өсдөг.

7.

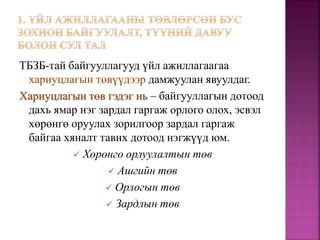

ТБЗБ-тай байгууллагууд үйл

ажиллагаагаа хариуцлагын төвүүдээр дамжуулан явуулдаг. Хариуцлагын төв гэдэг нь – байгууллагын дотоод дахь ямар нэг зардал гаргаж орлого олох, эсвэл хөрөнгө оруулах зорилгоор зардал гаргаж байгаа хяналт тавих дотоод нэгжүүд юм. Хөрөнгө орлуулалтын төв Ашгийн төв Орлогын төв Зардлын төв

8.

Зардлын төв:

зардал гаргаж түүнд хяналт тавьж байгаа хариуцлагын төв Орлогын төв: борлуулалтаа өөрөө хариуцдаг, хяналт тавьдаг төв Ашгийн төв: зардал болон орлогод хяналт тавьдаг Хөрөнгө орлуулалтын төв: байгууллагын дотоод дахь орлого зардал төдийгүй ашиглагдсан хөрөнгө оруулалтын санд хяналт тавьдаг.

9.

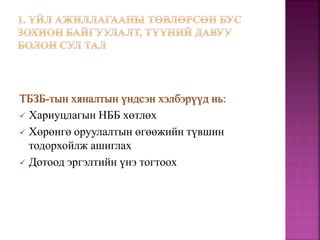

ТБЗБ-тын хяналтын үндсэн

хэлбэрүүд нь: Хариуцлагын НББ хөтлөх Хөрөнгө оруулалтын өгөөжийн түвшин тодорхойлж ашиглах Дотоод эргэлтийн үнэ тогтоох

10.

Хариуцлагын нягтлан бодох

бүртгэл гэдэг нь – тухайн ААН-ийн үйл ажиллагаа болон шийдвэр гаргахад оролцох эрх мэдлийнхээ дагуу өөрийн болоод бусдын өмнө хүлээсэн үүргээ хэрэгжүүлж, үр дүнгээ дээд шатны удирдлагадаа тайлагнах үйл ажиллагаа юм.

11.

Хариуцлагын тайлан нь:

ААН-ийн дотоод салбар нэгжүүдийн төлөвлөгөөний биелэлтийг харуулах орлого зардлын дэлгэрэнгүй үзүүлэлтүүдийг багтаасан байх естой Тодорхой хугацаагаар гаргах хэрэгтэй боловч зарим шаардлагатай тохиолдолд салбар нэгжүүдийг мэдээллээр хангах зорилготой Тодорхой үе шат, өртгийн объект, цаг хугацааны хувьд зааглан бэлтгэсэн байвал зохимжтой Хариуцлагын тайлан дээд шатны удирдлагад холбогдох шийдвэр гаргахад болон төлөвлөлтийн зохицуулалт хийх зэрэгт ашиглагдана.

12.

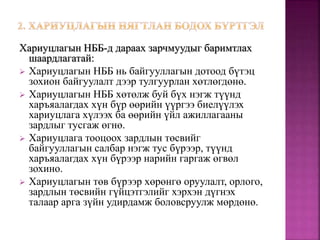

Хариуцлагын НББ-д дараах

зарчмуудыг баримтлах шаардлагатай: Хариуцлагын НББ нь байгууллагын дотоод бүтэц зохион байгуулалт дээр тулгуурлан хөтлөгдөнө. Хариуцлагын НББ хөтөлж буй бүх нэгж түүнд харъяалагдах хүн бүр өөрийн үүргээ биелүүлэх хариуцлага хүлээх ба өөрийн үйл ажиллагааны зардлыг тусгаж өгнө. Хариуцлага тооцоох зардлын төсвийг байгууллагын салбар нэгж тус бүрээр, түүнд харъяалагдах хүн бүрээр нарийн гаргаж өгвөл зохино. Хариуцлагын төв бүрээр хөрөнгө оруулалт, орлого, зардлын төсвийн гүйцэтгэлийг хэрхэн дүгнэх талаар арга зүйн удирдамж боловсруулж мөрдөнө.

13.

Хариуцлагын тайлан бэлтгэх

нь дараах үндсэн зорилготой: Дээд шатны удирдлагад өөрийн хариуцлагыг хэр зэрэг биелүүлсэн болохоо тайлагнах Үүрэг хариуцлагаа биелүүлэхийг сайжруулах зорилготой урамшууллын болон хариуцлага тооцох арга хэмжээг хэрэгжүүлэх

14.

Хариуцлагын тайлан нь

дараах шаардлагыг хангасан байна: Хяналт хариуцсан албан тушаалтнуудад зориулагдсан байх Хэлбэр агуулгын хувьд тууштай байх зарчмыг баримтлах Цаг хугацаандаа гардаг байх Тогтмол цаг хугацаанд гардаг байх Үзүүлэлтүүд нь аль болох энгийн ойлгомжтой байх Хангалттай боловч хэт их биш дэлгэрэнгүй үзүүлэлтүүдийг агуулсан байх Төсөвлөгдсөн дүн болон гүйцэтгэлийг харьцуулан хэлбэлзлийг тодорхойлсон байх Мөнгөн болон биет хэмжигдэхүүнээр үзүүлсэн байх Байгууллагын нэгж бүрээр үр ашигтай болон үр ашиггүй зэргийг тод тусгасан байх

15.

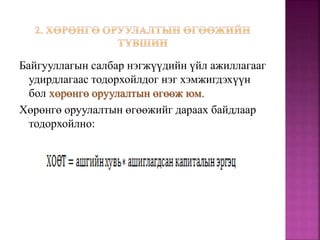

Байгууллагын салбар нэгжүүдийн

үйл ажиллагааг удирдлагаас тодорхойлдог нэг хэмжигдэхүүн бол хөрөнгө оруулалтын өгөөж юм. Хөрөнгө оруулалтын өгөөжийг дараах байдлаар тодорхойлно:

16.

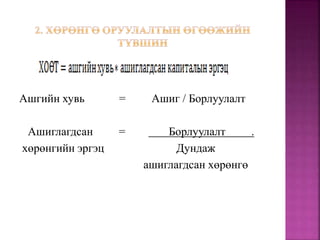

Ашгийн хувь =

Ашиг / Борлуулалт Ашиглагдсан = Борлуулалт . хөрөнгийн эргэц Дундаж ашиглагдсан хөрөнгө

17.

ХОӨТ-г салбар нэгжүүдийн

хувьд үйл ажиллагааны ашгаар, аж ахуйн хэмжээгээр цэвэр ашгаар тооцох нь илүү үр дүнтэй. Ашиглагдсан капитал нь нийт хөрөнгөнд хамаарагдах эргэлтийн болон эргэлтийн бус хөрөнгийн нийлбэрээс бүрдэнэ. Ашиглагдсан хөрөнгийн хэмжээг тодорхойлоход үйл ажиллагаанд шууд ашигладаггүй тусгаарласан сан, хөрөнгө оруулалтыг бүрэлдэхүүнд нь оруулдаггүй. Тайлангийн хугацаан дахь ашиглагдсан хөрөнгийн хэмжээг дундчилсан хэмжээгээр тооцно.

18.

Аж ахуйн нэгжийн

үйл ажиллагааг салбар нэгжүүдийн үр дүнгээр дүгнэх боломжтой Салбарын менежрүүдийн хүчин чадал, ажлын бүтээмжийг дээшлүүлдэг Борлуулалт, зардлын хяналт ашгийн зорилгыг нэг үзүүлэлтэнд загидан харуулдаг Ашиглах боломжтой хөрөнгөөр хамгийн их ашиг олж болох боломжид удирдлагын анхаарлыг хандуулдаг

19.

Янз бүрийн

зах зээлийн нөхцөлд үйл ажиллагаагаа явуулж буй салбар нэгжүүдийн хувьд үр дүнгийн харьцуулалт хийх боломжгүй Хөрөнгө ашиглалтын талаар дэлгэрэнгүй мэдээлэл шаарддаг учир цаг хугацаа их зарцуулагдана Хөрөнгө оруулалтын өгөөжийн түвшин бага боловч хэрэгжүүлэх боломжтой ашиг өндөртэй төслүүдийг хасахад хүргэдэг Салбар, нэгжүүдийн менежерүүдийн дунд үр дүнгүй өрсөлдөөн бий болгодог.

20.

Үлдэгдэл орлого гэдэг

нь хөрөнгө оруулалт хийгдэж байгаа төв тус бүрийн үйл ажиллагааны цэвэр орлогоос цаашид хийгдэх үйл ажиллагааны урт хугацаат хөрөнгө оруулалтыг нөхөж чадах хамгийн бага хэмжээг хасаад үлдэх үйл ажиллагааны орлогын хэмжээ юм. Аж ахуй нэгжийн хэмжээнд энэ үзүүлэлтийг үйл ажиллагааны орлогоор биш татвар төлсний дараах ашгаар тооцно.

21.

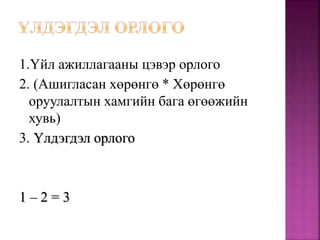

1.Үйл ажиллагааны цэвэр

орлого 2. (Ашигласан хөрөнгө * Хөрөнгө оруулалтын хамгийн бага өгөөжийн хувь) 3. Үлдэгдэл орлого 1 – 2 = 3

22.

Ашигласан хөрөнгө =

хөрөнгө оруулалтын шаардлагатай хэмжээ Хөрөнгө оруулалтын хамгийн бага өгөөжийн хувийг эрсдэлгүй хүүгийн хувь буюу засгийн газрын бонд эсвэл төв банкны үнэт цаасны хүүгийн түвшингээр авч тооцно.

23.

Дотоод эргэлтийн үнэ

гэдэг нь – байгууллагын салбар хооронд шилжүүлж байгаа бүтээгдэхүүний үнэ юм.

24.

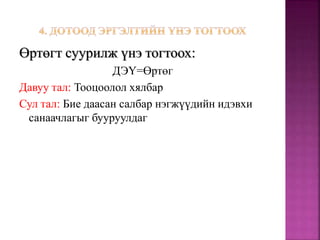

Өртөгт суурилж үнэ

тогтоох: ДЭҮ=Өртөг Давуу тал: Тооцоолол хялбар Сул тал: Бие даасан салбар нэгжүүдийн идэвхи санаачлагыг бууруулдаг

25.

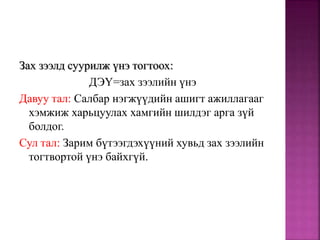

Зах зээлд суурилж

үнэ тогтоох: ДЭҮ=зах зээлийн үнэ Давуу тал: Салбар нэгжүүдийн ашигт ажиллагааг хэмжиж харьцуулах хамгийн шилдэг арга зүй болдог. Сул тал: Зарим бүтээгдэхүүний хувьд зах зээлийн тогтвортой үнэ байхгүй.

26.

Нэмүү өртгөөр дотоод

эргэлтийн үнэ тогтоох: ДЭҮ=Өртөг+ хэвийн ашиг Зах зээлийн үнэ хэрэглэгддэггүй тохиолдолд ашиглана. Давуу тал: Тооцоолол хялбар. Сул тал: Худалдагч худалдан авагчдын хооронд сонирхолын зөрчил үүсдэг.

27.

Тохиролцоонд суурилж үнэ

тогтоох: ДЭҮ=Тохиролцооны үнэ Давуу тал: Тохиролцогч талууд шударга бус нөхцөл байдалд хэлмэгддэггүй бөгөөд салбар, нэгжүүдийн менежерүүдийн эрх мэдэл нэмэгдэнэ. Сул тал: Цаг хугацаа, үнийн байнгын хяналт шаардагддаг.

28.

Таамаглалаар үнэ тогтоох: ДЭҮ=

Удирдлагаас тогтоосон үнэ Давуу тал: Төв удирдлагаас хамгийн чухал зорилтуудыг биелүүлэхийн тулд тогтоосон үнийг ашигладаг. Сул тал: Салбар нэгжүүдийн бие даасан байдал хангагддаггүй.

Download