Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

dibo_emua

PPTX, PDF

25,260 views

лекц 5 НББ-ийн үе шат 1-р хэсэг

НББ-ийн орчил хичээлийн лекцийн 1-р хэсэг

Education

◦

Read more

17

Save

Share

Embed

Embed presentation

Download

Downloaded 238 times

1

/ 211

2

/ 211

3

/ 211

4

/ 211

5

/ 211

6

/ 211

7

/ 211

8

/ 211

9

/ 211

10

/ 211

11

/ 211

12

/ 211

13

/ 211

14

/ 211

15

/ 211

16

/ 211

17

/ 211

18

/ 211

19

/ 211

20

/ 211

21

/ 211

22

/ 211

23

/ 211

24

/ 211

25

/ 211

26

/ 211

27

/ 211

28

/ 211

29

/ 211

30

/ 211

31

/ 211

32

/ 211

33

/ 211

34

/ 211

35

/ 211

36

/ 211

37

/ 211

38

/ 211

39

/ 211

40

/ 211

41

/ 211

42

/ 211

43

/ 211

44

/ 211

45

/ 211

46

/ 211

47

/ 211

48

/ 211

49

/ 211

50

/ 211

51

/ 211

52

/ 211

53

/ 211

54

/ 211

55

/ 211

56

/ 211

57

/ 211

58

/ 211

59

/ 211

60

/ 211

61

/ 211

62

/ 211

63

/ 211

64

/ 211

65

/ 211

66

/ 211

67

/ 211

68

/ 211

69

/ 211

70

/ 211

71

/ 211

72

/ 211

73

/ 211

74

/ 211

75

/ 211

76

/ 211

77

/ 211

78

/ 211

79

/ 211

80

/ 211

81

/ 211

82

/ 211

83

/ 211

84

/ 211

85

/ 211

86

/ 211

87

/ 211

88

/ 211

89

/ 211

90

/ 211

91

/ 211

92

/ 211

93

/ 211

94

/ 211

95

/ 211

96

/ 211

97

/ 211

98

/ 211

99

/ 211

100

/ 211

101

/ 211

102

/ 211

103

/ 211

104

/ 211

105

/ 211

106

/ 211

107

/ 211

108

/ 211

109

/ 211

110

/ 211

111

/ 211

112

/ 211

113

/ 211

114

/ 211

115

/ 211

116

/ 211

117

/ 211

118

/ 211

119

/ 211

120

/ 211

121

/ 211

122

/ 211

123

/ 211

124

/ 211

125

/ 211

126

/ 211

127

/ 211

128

/ 211

129

/ 211

130

/ 211

131

/ 211

132

/ 211

133

/ 211

134

/ 211

135

/ 211

136

/ 211

137

/ 211

138

/ 211

Most read

139

/ 211

140

/ 211

141

/ 211

142

/ 211

143

/ 211

144

/ 211

145

/ 211

146

/ 211

147

/ 211

148

/ 211

149

/ 211

150

/ 211

151

/ 211

152

/ 211

153

/ 211

154

/ 211

155

/ 211

156

/ 211

157

/ 211

158

/ 211

159

/ 211

160

/ 211

161

/ 211

162

/ 211

163

/ 211

164

/ 211

165

/ 211

166

/ 211

167

/ 211

168

/ 211

169

/ 211

170

/ 211

171

/ 211

172

/ 211

173

/ 211

174

/ 211

175

/ 211

176

/ 211

177

/ 211

178

/ 211

179

/ 211

180

/ 211

181

/ 211

182

/ 211

183

/ 211

184

/ 211

185

/ 211

186

/ 211

187

/ 211

Most read

188

/ 211

Most read

189

/ 211

190

/ 211

191

/ 211

192

/ 211

193

/ 211

194

/ 211

195

/ 211

196

/ 211

197

/ 211

198

/ 211

199

/ 211

200

/ 211

201

/ 211

202

/ 211

203

/ 211

204

/ 211

205

/ 211

206

/ 211

207

/ 211

208

/ 211

209

/ 211

210

/ 211

211

/ 211

More Related Content

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт

by

ИЗ-СЭЗС багш Б.Өнөрцэцэг

PPT

Lecture №5,6,7,8

by

ariunubu

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

PPTX

Авлагын бүргэл

by

Enebish Vandandulam

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

PDF

Financial management lecture 1

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн тухай ойлголт

by

ИЗ-СЭЗС багш Б.Өнөрцэцэг

Lecture №5,6,7,8

by

ariunubu

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

by

Chuluun Zulaa

Авлагын бүргэл

by

Enebish Vandandulam

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

by

Chuluun Zulaa

Financial management lecture 1

by

Bbujee

What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

by

E-Gazarchin Online University

PDF

Зардлын бүртгэл Лекц 8,9

by

Bbujee

PPTX

Lecture4,5

by

Bbujee

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

by

Chuluun Zulaa

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

PPTX

Abc өртөг тооцох арга

by

Tengis Batsukh

PPTX

Sb 5 bm

by

E-Gazarchin Online University

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

POT

буяа нбб үндэс

by

Chimed Buyandalai

PPT

Lecture №1.2.3.4

by

ariunubu

PPT

Lecture.7

by

Tj Crew

PPT

лекц 6 7

by

Seku Hurel

PPTX

Санхүүгийн үндэс лекц №1

by

E-Gazarchin Online University

PPTX

лекц 1

by

oyunsuren84

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

by

Adilbishiin Gelegjamts

PPTX

лекц 3

by

Chimed Buyandalai

DOCX

10.1 guilgeenii balans

by

Баянтөр Дэлгэр

PDF

Зардлын бүртгэл Лекц 11,12

by

Bbujee

PDF

Инфляци гэж юу вэ? Инфляци /Хэрэглээний үнийн индекс, ДНБ-ний дефлятор гэх м...

by

Adilbishiin Gelegjamts

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

by

E-Gazarchin Online University

Зардлын бүртгэл Лекц 8,9

by

Bbujee

Lecture4,5

by

Bbujee

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

by

Chuluun Zulaa

Бонд, бондын үнэлгээ, бондын зах зээл

by

Adilbishiin Gelegjamts

Abc өртөг тооцох арга

by

Tengis Batsukh

Sb 5 bm

by

E-Gazarchin Online University

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

буяа нбб үндэс

by

Chimed Buyandalai

Lecture №1.2.3.4

by

ariunubu

Lecture.7

by

Tj Crew

лекц 6 7

by

Seku Hurel

Санхүүгийн үндэс лекц №1

by

E-Gazarchin Online University

лекц 1

by

oyunsuren84

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

by

Adilbishiin Gelegjamts

лекц 3

by

Chimed Buyandalai

10.1 guilgeenii balans

by

Баянтөр Дэлгэр

Зардлын бүртгэл Лекц 11,12

by

Bbujee

Инфляци гэж юу вэ? Инфляци /Хэрэглээний үнийн индекс, ДНБ-ний дефлятор гэх м...

by

Adilbishiin Gelegjamts

Viewers also liked

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

PPTX

Sb 1 b.ua

by

E-Gazarchin Online University

PPTX

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

PDF

Altan alim

by

Baterdene Batchuluun

PPTX

Эдлэг соёл

by

surenee

DOCX

Б.Жавзандулам, П.Энхманлай, Э.Энхбаясгалан - КОМПАНИЙН ЗАСАГЛАЛЫН ХҮРЭЭН ДЭХ ...

by

batnasanb

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

by

Chuluun Zulaa

Sb 1 b.ua

by

E-Gazarchin Online University

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

Altan alim

by

Baterdene Batchuluun

Эдлэг соёл

by

surenee

Б.Жавзандулам, П.Энхманлай, Э.Энхбаясгалан - КОМПАНИЙН ЗАСАГЛАЛЫН ХҮРЭЭН ДЭХ ...

by

batnasanb

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

Similar to лекц 5 НББ-ийн үе шат 1-р хэсэг

DOCX

нбб3 бие даалт

by

oyunsuren84

PPTX

лекц 15

by

oyunsuren84

PPT

Fundamentals of accounting

by

Baterdene Batchuluun

DOC

Hicheeliin todorhoilolt

by

oyunsuren84

PDF

НББ-ийн сургалтын өнөөгийн байдлын судалгаа

by

Энхтамир Ш

DOCX

Hicheel plan 2013

by

oyunsuren84

DOCX

дшнбб хичээлийн хөтөлбөр

by

oyunsuren84

PPT

Lecture 9

by

battulga0123

PPT

Fundamentals of accounting 3

by

Baterdene Batchuluun

PPTX

лекц 11

by

oyunsuren84

DOC

Hicheeliin todorhoilolt nbb

by

ariunubu

DOCX

Макро эдийн засаг семинар ажилбар-2

by

Ikhzasag SEZS

PPT

Lecture №9,10,11,12

by

ariunubu

PPTX

ДНБ, GDP-2015,

by

NATIONAL UNIVERSITY OF MONGOLIA

PDF

Macro L2.2019 -2020

by

hicheel2020

PDF

Maceconl2.2020 2021

by

hicheel2020

PDF

Econl9.2020 2020on

by

hicheel2020

PPTX

Дотоодын нийт бүтээгдэхүүн

by

NYAM-OCHIR BOLD

PPTX

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

by

BaljinnyamOlkhonud

PDF

Macro l2. 2021 2022

by

ssuserca5598

нбб3 бие даалт

by

oyunsuren84

лекц 15

by

oyunsuren84

Fundamentals of accounting

by

Baterdene Batchuluun

Hicheeliin todorhoilolt

by

oyunsuren84

НББ-ийн сургалтын өнөөгийн байдлын судалгаа

by

Энхтамир Ш

Hicheel plan 2013

by

oyunsuren84

дшнбб хичээлийн хөтөлбөр

by

oyunsuren84

Lecture 9

by

battulga0123

Fundamentals of accounting 3

by

Baterdene Batchuluun

лекц 11

by

oyunsuren84

Hicheeliin todorhoilolt nbb

by

ariunubu

Макро эдийн засаг семинар ажилбар-2

by

Ikhzasag SEZS

Lecture №9,10,11,12

by

ariunubu

ДНБ, GDP-2015,

by

NATIONAL UNIVERSITY OF MONGOLIA

Macro L2.2019 -2020

by

hicheel2020

Maceconl2.2020 2021

by

hicheel2020

Econl9.2020 2020on

by

hicheel2020

Дотоодын нийт бүтээгдэхүүн

by

NYAM-OCHIR BOLD

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

by

BaljinnyamOlkhonud

Macro l2. 2021 2022

by

ssuserca5598

Recently uploaded

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

by

Babaa Naya

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

by

Babaa Naya

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

by

Babaa Naya

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

by

Babaa Naya

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

by

oyunaa8812

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

by

Babaa Naya

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

by

Babaa Naya

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

by

Babaa Naya

УПК-ийн Мэдээллийн төв ашиглах журам 2025

by

Babaa Naya

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

by

Babaa Naya

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы...

by

Babaa Naya

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

by

oyunaa8812

Мэдээлэл технологийн аюулгүй байдал хангах журам

by

Babaa Naya

УПК-ын Дипломын ажил бичих аргачлал 2025

by

Babaa Naya

лекц 5 НББ-ийн үе шат 1-р хэсэг

1.

Нягтлан бодох бүртгэлийн

LOGO үе шат Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

2.

Бүртгэлийн явцын хэрэгсэл

Дебет кредитийн дүрэм Журналын бичилт Ерөнхий дэвтэр

3.

НББ-ийн орчил

4.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа Агуулга Ажил гүйлгээг шинжлэх Ерөнхий журнал Ерөнхий дэвтэрт шилжүүлж хөтлөх Тохируулаагүй шалгах баланс Тохируулах бичилт Тохируулсан шалгах баланс Санхүүгийн тайлан бэлтгэх Хаалтын бичилт Буцаах бичилт Ажлын хүснэгтийн ашиглалт

5.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа Ñýäâèéã ñóäëàõûí çîðèëãî Ýíý ñýäâèéã ñóäëàõäàà íÿãòëàí áîäîõ á¿ðòãýëèéí ¿éë àæèëëàãààíû ¿å øàòóóä, ò¿¿íèé äîòîð íÿãòëàí áîäîõ á¿ðòãýëèéí æóðíàëûã õºòëºõ, ñàíõ¿¿ãèéí òàéëàíãóóäûã áýëòãýõ øàò äàðààëàë, àðãà ç¿éã ñóðàëöàõûã çîðèíî.

6.

www.thmemgallery.com Íÿãòëàí áîäîõ

á¿ðòãýëèéí ¿å øàòóóäàä ã¿éöýòãýõ ¸ñòîé àæèëëàãààíóóä, õýðýãëýõ àðãàòåõíèêèéã á¿ðýí ìýäýõã¿é òîõèîëäîë ïðàêòèêò áàéäàã íü íÿãòëàí áîäîãчèä á¿ðòãýëèéã ýìõ öýãöã¿é, ñèñòåìã¿é õºòºëæ, óëìààð á¿ðòãýëèéí àëäàà ãàðãàõ ¿íäýñ áîëäîã. Èéìä íÿãòëàí áîäîõ á¿ðòãýëèéí áàòëàãäñàí ìàÿãò àðãàчëàëûã àøèãëàí íÿãòëàí áîäîõ á¿ðòãýëèéã çºâ äàðààëëààð, ýìõ öýãöòýé õºòºëæ ñóðàõ íü íýí чóõàë þì Багш: Б.Нямдаваа Ñýäâèéã ñóäëàõûí çîðèëãî

7.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа Íÿãòëàí áîäîõ á¿ðòãýëèéí ¿å øàòóóä Íÿãòëàí áîäîõ á¿ðòãýëèéí ¿å øàòóóä (ìºчëºã, ïðîöåññ ãýæ áàñ íýðëýäýã) ãýäýã íü ñàíõ¿¿ãèéí òàéëàí áýëòãýõ ýöñèéí çîðèëãîòîéãîîð àæèë ã¿éëãýý ¿éë ÿâäëûã òàíèæ ìýäýõ, øèíæëýõ, á¿ðòãýõ, àíãèëàõ, õóðààíãóéëàí íýãòãýõ, òàéëàãíàõ öóâðàë ¿éë àæèëëàãààíóóäûí íýãäýë þì. Íÿãòëàí áîäîõ á¿ðòãýëèéí ¿éë àæèëëàãààíóóäûã äàðààõ ¿å øàòóóäàä àíãèëæ áîëíî

8.

Ажил гүйлгээг шинжлэх

Тохируулах бичилт хийх Журналын бичилтийг дэвтрийн дансанд шилжүүлэх Санхүүгийн тайлан бэлтгэх Шалгах баланс бэлтгэх НББ-ийн орчлын үе шатууд Ажил гүйлгээг журналд тусгах Тохируулсны дараах шалгах баланс бэлтгэх Буцаах бичилт хийх Хаалтын бичилт хийх Багш: Б.Нямдаваа

9.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа Íÿãòëàí áîäîõ á¿ðòãýëèéí ¿å øàòóóä Шалгах баланс бэлтгэх Тохируулах бичилт гүйцэтгэх Тохируулсны дараах шалгах баланс бэлтгэх Хаалтын бичилт хийх Санхүүгийн тайлангууд бэлтгэх АЖЛЫН ХҮСНЭГТ БЭЛТГЭХ

10.

НББ-ийн үүсэл хөгжил

Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

11.

1. Ажил гүйлгээг

шинжлэх

12.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ Ýíý ¿å øàòíû ãîë çîðèëãî íü (à) àæèë ã¿éëãýýíèé øèíæ чàíàðûã òîäîðõîéëîõ (á) àíõàí øàòíû áàðèìòûí èæ á¿ðäýë, õ¿чèí òºãºëäºð áàéäëûã õàíãàõàä îðøèíî. Àíõàí øàòíû áàðèìòûã á¿ðä¿¿ëýõ íü ýíý ¿å øàòíû ãîë ¿ð ä¿í þì. Àíõàí øàòíû áàðèìò íü íÿãòëàí áîäîõ á¿ðòãýë õºòëºõ, ñàíõ¿¿ãèéí òàéëàí ãàðãàõ ¿íäýñ áîëíî. Àíõàí øàòíû áàðèìòûí á¿ðäýë íü ò¿¿íèé õ¿чèí òºãºëäºð áàéäëûã õàíãàñàí áàéõ øààðäëàãàòàé.

13.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ Àæèë ã¿éëãýýíèé àíõíû áàðèìòûã á¿ðä¿¿ëæ, þóã á¿ðòãýõýý òîäîðõîéëäîã. Òóõàéí àæèë ã¿éëãýý íü õºðºíãº, ºð òºëáºð, ºìч, îðëîãî, çàðäëûí ýëåìåíò¿¿äèéí ä¿íã íýìýãä¿¿ëýõ ýñâýë áóóðóóëàõ íºëººã õàðãàëçàí àæèë ã¿éëãýýíèé øèíæ чàíàðûã òîäîðõîéëæ, íºëººëºõ äàíñûã òîãòîîíî.

14.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ Жишээлбэл: óäèðäëàãûí áîäëîãûí ººðчëºëò, õ¿íèé íººöèéí ¿íý öýíý íü чóõàë áîëîâч äàíñ á¿ðòãýëä тусгадаггүй. Харин байгууллагын хувьд маш бага дүнтэй борлуулалт болон худалдан авалт хийгдсэн ч бүртгэлд тусгах шаардлагатай болдог. Тиймээс бүртгэлд тусгах зүйл нь хэмжигдэхүйц, хамааралтай бөгөөд баримтаар баталгаажсан бол санхүүгийн тайланд хүлээн зөвшөөрч бүртгэлд тусгах хэрэгтэй. Èéìýýñ õ¿íèé íººöèйг үнэлэх асуудал хараахан шийдвэрлэгдээгүй байгаа тул á¿ðòãýдэггүй. Ìàãàäã¿é õýìæèëòèéí àðãà ç¿é èë¿¿ îíîâчòîé, õ¿ëýýí çºâøººðºãäºõ áîëñîí òîõèîëäîëä èéì ìýäýýëëèéã çºâõºí íýìýëò õýëáýðýýð òàéëàãíàæ áîëох юм.

15.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ НББ-ийн анхан шатны маягтуудыг дараах байдлаар ангилдаг: Мөнгөн хөрөнгийн Бараа материалын Үндсэн хөрөнгийн хөдөлгөөний Тооллого, тооцооны Цалин хөлсний Бусад

16.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ Íÿãòëàí áîäîãч àæèë ã¿éëãýýã øèíæëýõäýý 3 àñóóëòûã òàâüäàã áà ýíý íü àæèë ã¿éëãýýíýýñ áèé áîëñîí ººðчëºëòèéã òîãòîîæ, øèíæëýõýä òóñàëäàã:

17.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ Þó áîëñîí áý? Àæèë ã¿éëãýý á¿ðýýð, íºëººëñºí äàíñäóóäûã íýðëýæ, àíãèëàõ áà äàíñàíä ºñºõ ýñâýë áóóðàõ íºëºº ¿ç¿¿ëñýí áàéäëûã áîëîí íºëººëñºí ä¿í õýìæýýã òîäîðõîéëíî.

18.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ Á¿ðòãýëèéí ÿìàð ä¿ðýì õýðýãëýõ âý? Àæèë ã¿éëãýýã á¿ðòãýõýä äåáåò êðåäèòèéí ä¿ðìèéã õýðýãëýõäýý ºñºëò áóóðàëòûí äàðààõ ä¿ðìèéã ìºðäºíº.

19.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа 1. Àæèë ã¿éëãýýã øèíæëýõ ßìàð äàíñíû áèчèëò õèéõ âý? Äåáåòëýõ äàíñíû íýð áà ä¿í, êðåäèòëýõ äàíñíû íýð áà ä¿í, àæèë ã¿éëãýý ãàðñàí îãíîîã òóñãàæ á¿ðòãýõ äàíñíû áèчèëòèéã òîäîðõîéëíî. Àæèë ã¿éëãýýã äàíñàíä òóñãàõ íü Õºðºí㺠= ªð òºëáºð +ªìч ãýñýí íÿãòëàí áîäîõ á¿ðòãýëèéí ¿íäñýí òýíöëèéã õàíãàæ áàéõ ¸ñòîé.

20.

Ерөнхий дэвтэр Нягтлан

бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

21.

НББ-д хэрэглэгдэх ЕРӨНХИЙ

ДЭВТРИЙН 2 загвар Нягтлан бодох бүртгэл шинжилгээний тэнхим 3 баганатай загвар (Дебет, Кредит, Үлдэгдэл) Голдуу бизнесийн байгууллага бүртгэлдээ ашигладаг T-дансны загвар НББ-ийн сургалт болон шинжилгээнд ашигладаг Багш: Б.Нямдаваа

22.

Ерөнхий дэвтрийн данс

3 баганат загвар Нягтлан бодох бүртгэл шинжилгээний тэнхим ДАНСНЫ НЭР: ДАНСНЫ No. 1 2 3 Огноо Ажил гүйлгээний утга Лав Дебет Кредит Үлдэгдэл Багш: Б.Нямдаваа

23.

Ерөнхий дэвтрийн данс

T-дансны загвар Энэ нь сүүлийн жилүүдэд НББ- ийн сургалтанд олон улсад Дансны нэр хэрэглэгдэж байгаа дансыг тодорхойлох гол арга юм. Дебет Кредит Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

24.

Т-данс Ажил гүйлгээнд

нэг данс дебет лэхэд заавал бусад /нэгээс доошгүй/ данс кредитлэдэг. Дансны нэр Дебет тал Кредит тал Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

25.

Дебет ба кредит

гэж юу вэ? Нягтлан бодох бүртгэл шинжилгээний тэнхим НББ-д ашиглагдах гол дүрэм Дебет (Дт) Кредит (Кт) Дебет нь дансны зүүн тал, Кредит нь дансны баруун тал юм. Дебет ба Кредит нь НББ-ийг цэгцлэх дүрэс бөгөөд энэ нь “сайн” эсвэл “муу” гэсэн зүйл огтхон ч биш юм. Багш: Б.Нямдаваа

26.

Дебет ба кредит

гэж юу вэ? Нягтлан бодох бүртгэл шинжилгээний тэнхим НББ-д ашиглагдах гол дүрэм Дебет (Дт) Кредит (Кт) Т-данс хэлбэрийн хувьд дансыг Дебетлэнэ гэдэг нь зүүн тал, Кредитлэнэ гэдэг нь баруун талд бичилт хийхийг хэлнэ. ДАНСНЫ НЭР ЗҮҮН БАРУУН Багш: Б.Нямдаваа

27.

Дебет ба кредит

гэж юу вэ? НББ-д ашиглагдах гол дүрэм Дебет (Дт) Кредит (Кт) Т-данс хэлбэрийн хувьд дансыг Дебетлэнэ гэдэг нь зүүн тал, Кредитлэнэ гэдэг нь баруун талд бичилт хийхийг хэлнэ. ДАНСНЫ НЭР ЗҮҮН БАРУУН Дебет тал Кредит тал Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

28.

Дансдын нэр Нягтлан

бодох бүртгэл шинжилгээний тэнхим НББ-д дансны нэрийг хувь хүн дураар өгч болдоггүй Жишээлбэл “Цохилт, Гэрэл & Хүч” эсвэл “Ханамжийн зардал” гэх мэт тогтоогүй нэршлээр дансыг нэрлэдэггүй. НББ-ийн дансанд олон улсад хэвшсэн нэршлүүд байдаг. Жишээлбэл “Бэлэн мөнгө”, “Дансны авлага”, “Дансны өглөг” гэх мэт. Багш: Б.Нямдаваа

29.

НББ-ийн дансууд нь

хэрхэн дебетлэж кредитлэдэг вэ? Дансны нэр Дебет Кредит Дансдын төрөл Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

30.

Дансдын төрөл Нягтлан

бодох бүртгэл шинжилгээний тэнхим Хөрөнгө Өр төлбөр Эзэмшигчийн өмч Орлого Зардал Багш: Б.Нямдаваа

31.

Дебет, кредитийн дүрэм

Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансыг дебетлэх, кредитлэх нь тухайн дансны үлдэгдлийг өсгөж, эсвэл бууруулж байдаг. Энэ нь данс бүрд ялгаатай байдаг нь чухал юм. Балансын дансууд нь дебет, кредитийн дүрмээрээ хоорондоо нягт холбогддог. Багш: Б.Нямдаваа

32.

НББ-ийн үндсэн тэнцвэр

Нягтлан бодох бүртгэл шинжилгээний тэнхим Х = ӨТ+ ЭӨ Багш: Б.Нямдаваа

33.

Баланс дахь дансны

Т-дансны дүрэм Х = ӨТ+ ЭӨ ДАНСНЫ НЭР ДАНСНЫ НЭР ДАНСНЫ НЭР Дебет Кредит Дебет Кредит Дебет Кредит НББ-ийн үндсэн тэнцвэр Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

34.

Баланс дахь дансны

Т-дансны дүрэм = ӨТ+ ЭӨ ХӨРӨНГӨ Дебет талдаа өснө Кредит талдаа буурна ДАНСНЫ НЭР Дебет Кредит ДАНСНЫ НЭР Дебет Кредит НББ-ийн үндсэн тэнцвэр Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

35.

Баланс дахь дансны

Т-дансны дүрэм = + ЭӨ ӨР ТӨЛБӨР Дебет талдаа буурна Кредит талдаа буурна ХӨРӨНГӨ Дебет талдаа өснө Кредит талдаа буурна ДАНСНЫ НЭР Дебет Кредит НББ-ийн үндсэн тэнцвэр Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

36.

НББ-ийн үндсэн тэнцвэр

Баланс дахь дансны Т-дансны дүрэм = + ХӨРӨНГӨ Дебет талдаа өснө Кредит талдаа буурна ЭЗНИЙ ӨМЧ Дебет талдаа буурна Кредит талдаа өснө ӨР ТӨЛБӨР Дебет талдаа буурна Кредит талдаа өснө Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

37.

Эзэмшигчийн өмчийн бүрэлдэхүүн

+ Хуримтлагдсан ашиг Нягтлан бодох бүртгэл шинжилгээний тэнхим Хувьцаат капитал Багш: Б.Нямдаваа

38.

Эзний өмч нь

кредит талдаа өсч дебет талдаа буурдаг тул хувьцаат капитал болон хуримтлагдсан ашиг нь мөн уг шинж чанарыг хадгалах ёстой. ХУВЬЦААТ КАПИТАЛ Дебет талдаа буурна Кредит талдаа өснө ХУРИМТЛАГДСАН АШИГ Дебет талдаа буурна Кредит талдаа өснө Эзэмшигчийн өмчийн бүрэлдэхүүн Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

39.

Эзэмшигчийн өмчийн бүрэлдэхүүн

Орлого нэмэгдэхэд ашиг нэмэгдэх тул нь мөн адил дебет талдаа буурч кредит талдаа өсдөг ОРЛОГО Дебет талдаа буурна Кредит талдаа өснө Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

40.

Эзэмшигчийн өмчийн бүрэлдэхүүн

Зардал өсөхөд ашиг буурч алдагдал үүсэх тул Зардал нь эсрэгээрээ дебет талдаа өсөж кредит талдаа буурдаг. ЗАРДАЛ Дебет талдаа өснө Кредит талдаа буурна Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

41.

НББ-ийн ерөнхий 5

төрлийн данс нь дараах байдлаар балансад үлдэгдэлтэй байна. ДАНСНЫ НЭР Дебет үлдэгдэл Кредит үлдэгдэл Хөрөнгө Зардал Өр төлбөр Эзэмшигчийн өмч Орлого Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

42.

Сайжруулсан НББ-ийн тэнцэл

Хөрөнгө + Зардал. = ӨТ. + Эзний өмч + Орлого. Х + З = ӨТ + ЭӨ+ О Дт. Кт. + - Үлд. Дт. Кт. - + Үлд. Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

43.

“A L O

R E” товчлох аргачлал /дебет кредитийн дүрэм/ Дебет Кредит + - - + - + - + + - Нягтлан бодох бүртгэл шинжилгээний тэнхим A (ssets) L (iabilities) O (wners' equity) R (evenues) E (xpenses) Багш: Б.Нямдаваа

44.

Дебет кредитийн дүрэм

Асуулт №1 Нягтлан бодох бүртгэл шинжилгээний тэнхим Аль дансны хэвийн үлдэгдэл Дебет талдаа /зүүн тал/ байдаг вэ? a. Дансны өглөг b. Барилга c. Хүүгийн орлого d. Хувьцаат капитал Багш: Б.Нямдаваа

45.

Дебет кредитийн дүрэм

Хариулт №1 Аль дансны хэвийн үлдэгдэл Дебет талдаа /зүүн тал/ байдаг вэ? a. Дансны өглөг c. Хүүгийн орлого d. Хувьцаат капитал Барилга нь хөрөнгө учир хэвийн үлдэгдэл нь ДЕБЕТ талдаа байна Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

46.

Дебет кредитийн дүрэм

Асуулт №2 Нягтлан бодох бүртгэл шинжилгээний тэнхим Аль дансны хэвийн үлдэгдэл Кредит талдаа /баруун тал/ байдаг вэ? a. Дансны авлага b. Цалингийн зардал c. Цалингийн өглөг d. Газар Багш: Б.Нямдаваа

47.

Дебет кредитийн дүрэм

Хариулт №2 Аль дансны хэвийн үлдэгдэл Кредит талдаа /баруун тал/ байдаг вэ? a. Дансны авлага b. Цалингийн зардал d. Газар Цалингийн өглөг нь ӨТ-ийн данс учир КРЕДИТ талдаа үлдэгдэлтэй байна. Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

48.

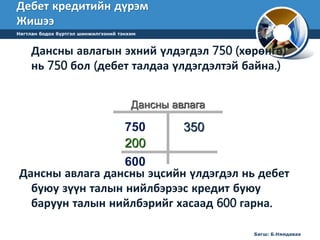

Дебет кредитийн дүрэм

Жишээ Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансны авлагын эхний үлдэгдэл 750 (хөрөнгө) нь 750 бол (дебет талдаа үлдэгдэлтэй байна.) Дансны авлага 750 Багш: Б.Нямдаваа

49.

Дебет кредитийн дүрэм

Жишээ Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансны авлагын эхний үлдэгдэл 750 (хөрөнгө) нь 750 бол (дебет талдаа үлдэгдэлтэй байна.) Дансны авлага 750 Авлага 200-р өссөн бол яаж бүртгэх вэ? Багш: Б.Нямдаваа

50.

Дебет кредитийн дүрэм

Жишээ Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансны авлагын эхний үлдэгдэл 750 (хөрөнгө) нь 750 бол (дебет талдаа үлдэгдэлтэй байна.) Дансны авлага 750 200 Авлага 200-р өссөн бол яаж бүртгэх вэ? Багш: Б.Нямдаваа

51.

Дебет кредитийн дүрэм

Жишээ Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансны авлагын эхний үлдэгдэл 750 (хөрөнгө) нь 750 бол (дебет талдаа үлдэгдэлтэй байна.) Дансны авлага 750 200 Авлага 200-р өссөн бол яаж бүртгэх вэ? Авлага 350-р буурсан бол яаж бүртгэх вэ? Багш: Б.Нямдаваа

52.

Дебет кредитийн дүрэм

Жишээ Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансны авлагын эхний үлдэгдэл 750 (хөрөнгө) нь 750 бол (дебет талдаа үлдэгдэлтэй байна.) Дансны авлага 750 200 350 Авлага 200-р өссөн бол яаж бүртгэх вэ? Авлага 350-р буурсан бол яаж бүртгэх вэ? Багш: Б.Нямдаваа

53.

Дебет кредитийн дүрэм

Жишээ Нягтлан бодох бүртгэл шинжилгээний тэнхим Дансны авлагын эхний үлдэгдэл 750 (хөрөнгө) нь 750 бол (дебет талдаа үлдэгдэлтэй байна.) Дансны авлага 750 200 350 600 Дансны авлага дансны эцсийн үлдэгдэл нь дебет буюу зүүн талын нийлбэрээс кредит буюу баруун талын нийлбэрийг хасаад 600 гарна. Багш: Б.Нямдаваа

54.

Асуулт №3 Нягтлан

бодох бүртгэл шинжилгээний тэнхим Компани өрийн бичиг дансыг кредитлэсэн, энэ нь өрийн бичиг дансны дүн өсч байгааг илэрхийлэх үү? Буурч байгааг илэрхийлэх үү? Багш: Б.Нямдаваа

55.

Хариулт №3 Нягтлан

бодох бүртгэл шинжилгээний тэнхим Компани өрийн бичиг дансыг кредитлэсэн, энэ нь өрийн бичиг дансны дүн өсч байгааг илэрхийлэх үү? Буурч байгааг илэрхийлэх үү? ХАРИУЛТ: Өрийн бичиг данс өснө. Багш: Б.Нямдаваа

56.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим Багш: Б.Нямдаваа Àæèë ã¿éëãýýã øèíæëýõ Жишээ: 11999 îíû 1 ñàðûí 2 íä 15,000 òºãðºãíèé òîíîã òºõººðºìæ ìºí㺺ð õóäàëäàí àâñàí Þó áîëñîí áý? ¯íäñýí õºðºí㺠15000 òºã–ð ºñíº. ̺í㺠15000–ð áóóðíà. Á¿ðòãýëèéí ÿìàð ä¿ðýì õýðýãëýõ âý? Õºðºí㺠ºññºí òóë ýíý äàíñûã Õºðºí㺠áóóðñàí òóë ýíýä+àíñûã êðåäèòëýíý. ßìàð äàíñíû áè÷èëò õèéõ âý? Äò ¯íäñýí õºðºí㺠15,000 Êò ̺í㺠15,000

57.

Ажил гүйлгээг шинжлэх

Нягтлан бодох бүртгэл шинжилгээний тэнхим Бизнесийн байгууллагын ажил гүйлгээ нь õî¸ð õýëáýðòýé áàéäàã: - Гàäààä ажил гүйлгээ, - Дîòîîä ажил гүйлгээ. Багш: Б.Нямдаваа

58.

Жишээ: “FF” компанийн

2010 оны 12- р сард гарсан ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим Ажил гүйлгээ (АГ) - 1: Иргэн Баяр компьютер засварын болон тоног төхөөрөмж түрээслүүлэх үйлчилгээ үзүүлэх бизнес эрхэлдэг “FF” компанийг байгуулахаар шийдсэн ба 2010.12.01-нд компанидаа $30,000- н хөрөнгө оруулалт хийж бизнесээ эхэлсэн. Багш: Б.Нямдаваа

59.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим Ажил гүйлгээний шинжилгээ (АГШ) - 1: Хөрөнгө = Өр төлбөр + Эзний өмч Мөнгөн хөрөнгө Эзний Капитал + 30,000 = 0 + 30,000 Журналын бичилт (ЖБ) - 1: Дт Кт Мөнгөн хөрөнгө 30,000 Эзний капитал 30,000 Багш: Б.Нямдаваа

60.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим АГ-2: “FF” компани $2,500-р бэлнээр хангамжийн зүйл худалдан авсан. Багш: Б.Нямдаваа

61.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим АГШ-2: ЖБ-2: Хөрөнгө = Өр төлбөр + Эзний өмч Мөнгөн хөрөнгө Хангамжийн зүйл Эзний Капитал - 2,500 + 2,500 = 0 + 0 Дт Кт Хангамжийн зүйл 2,500 Мөнгөн хөрөнгө 2,500 Багш: Б.Нямдаваа

62.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим АГ-3: “FF” компани $26,000-р бэлнээр тоног төхөөрөмж худалдан авсан. Багш: Б.Нямдаваа

63.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим АГШ-3: ЖБ-3: Хөрөнгө = Өр төлбөр + Эзний өмч Мөнгөн хөрөнгө Тоног төхөөрөмж - 26,000 + 26,000 = 0 + 0 Дт Кт Тоног төхөөрөмж 26,000 Мөнгөн хөрөнгө 26,000 Багш: Б.Нямдаваа

64.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим АГ-4: “FF” компани дараа тооцоогоор $7,100-н хангамжийн зүйл худалдан авсан. Багш: Б.Нямдаваа

65.

Жишээ: “FF” компанийн

2010 оны 12- р сарын ажил гүйлгээ ба түүний бүртгэл Нягтлан бодох бүртгэл шинжилгээний тэнхим АГШ-4: Хөрөнгө = Өр төлбөр + Эзний өмч Хангамжийн зүйл Дансны өр + 7,100 = + 7,100 + 0 ЖБ-4: Дт Кт Хангамжийн зүйл 7,100 Дансны өр 7,100 Багш: Б.Нямдаваа

66.

Ажил гүйлгээг шинжлэх

Нягтлан бодох бүртгэл шинжилгээний тэнхим Ажил гүйлгээг шинжилсний дараа эхлээд заавал Ерөнхий журналд бичилт хийнэ. Багш: Б.Нямдаваа

67.

Ажил гүйлгээг шинжлэх

Нягтлан бодох бүртгэл шинжилгээний тэнхим Ажил гүйлгээг шинжилсний дараа Ерөнхий журналд бүртгэнэ. Багш: Б.Нямдаваа

68.

Нягтлан бодох бүртгэл

шинжилгээний тэнхим 2. Ажил гүйлгээг журналд тусгах Багш: Б.Нямдаваа

69.

2. Ажил гүйлгээг

жóðíàëä òóñãàõ Нягтлан бодох бүртгэл шинжилгээний тэнхим 1-ð ¿å øàòàíä òàíüæ òîäîðõîéëñîí àæèë ã¿éëãýýã òóñãàé æóðíàëä, òóñãàé æóðíàë õºòºëäºãã¿é áîë åðºíõèé æóðíàëä òóñãàäàã. Æóðíàëä òóñãàõ íü àæèë ã¿éëãýýã àëáàí ¸ñíû Багш: Б.Нямдаваа á¿ðòãýëèéí áàðèìòàä òóñãàõ ýõëýë þì. Æóðíàë íü àæèë ã¿éëãýý òóñãàãäàõ äåáåò, êðåäèò äàíñóóä, àæèë ã¿éëãýýíèé ä¿íã õàðóóëíà. Õýðâýý Åðºíõèé æóðíàëä òóñãàâàë:

70.

2. Ажил гүйлгээг

журналд тусгах Нягтлан бодох бүртгэл шинжилгээний тэнхим Байгууллагад гарсан ажил гүйлгээ бүрийг ЕРӨНХИЙ ЖУРНАЛ-д бүртгэдэг. Ажил гүйлгээнд хоёроос доошгүй дансны дүн адил хэмжээгээ өөрчлөгддөг. Нэг данс дебетлэнэ. Нөгөө данс кредитлэнэ. Дээрх аргыг “ДАНСНЫ ДАВХАР БИЧИЛТ” гэж нэрлэдэг? Luca Pacioli Багш: Б.Нямдаваа

71.

2. Ажил гүйлгээг

журналд тусгах Нягтлан бодох бүртгэл шинжилгээний тэнхим НББ-ийн ажил гүйлгээг анхлан тусгадаг учир журналыг эх бичилтийг дэвтэр ч гэж нэрлэдэг. Журналд ажил гүйлгээг өдөр өдрөөр гарсан дарааллаар холбогдох дансны дебет, кредит-д товч утгын хамт бичнэ. Журналын дүнг дансуудад шилжүүлэн бичих бололцоотой байх ёстой. Дансанд шилжүүлэн бичиж байгаа эдгээр дүн нь санхүүгий тайлан гаргах үндэс болдог. Багш: Б.Нямдаваа

72.

2. Ажил гүйлгээг

журналд тусгах Нягтлан бодох бүртгэл шинжилгээний тэнхим Журналыг яагаад хэрэглэдэг вэ? 1. Нэг доор ажил гүйлгээний тухай бүх мэдээлэл болон товч тайлбарыг тусган харуулдаг. 2. Бизнесийн байгууллагын үйл ажиллагааны бүх ажил гүйлгээг үүссэн цаг хугацааны дэс дарааллаар харуулдаг. 3. Бүртгэлийн явцад гарсан алдааг илрүүлэхэд тусалдаг. Багш: Б.Нямдаваа

73.

2. Ажил гүйлгээг

журналд тусгах Нягтлан бодох бүртгэл шинжилгээний тэнхим ЕРӨНХИЙ ЖУРНАЛ Хуудас: Огноо Ажил гүйлгээний утга Лав Дебет Кредит Багш: Б.Нямдаваа

74.

Журналын бичилт Жишээ

№1 Нягтлан бодох бүртгэл шинжилгээний тэнхим С компани 2013 оны 1 сарын 1-нд банкнаас 10 сая төгрөгийн зээл эвчээ. . Журналын бичилт гүйцэтгэ. Багш: Б.Нямдаваа

75.

Журналын бичилт Хариулт

№1 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Мөнгөн хөрөнгө өсөх 10,000.0 Дансны өглөг өсөх 10,000.0 Багш: Б.Нямдаваа

76.

Журналын бичилт Хариулт

№1 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Мөнгөн хөрөнгө өсөх 10,000.0 Дансны өглөг өсөх 10,000.0 ЕРӨНХИЙ ЖУРНАЛ Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит Багш: Б.Нямдаваа

77.

Журналын бичилт Хариулт

№1 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Мөнгөн хөрөнгө өсөх 10,000.0 Дансны өглөг өсөх 10,000.0 ЕРӨНХИЙ ЖУРНАЛ Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит I/1 Мөнгөн хөрөнгө 100 10,000.0 Дансны өглөг 201 10,000.0 Банкнаас зээл авсан. Багш: Б.Нямдаваа

78.

Журналын бичилт Хариулт

№1 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Мөнгөн хөрөнгө өсөх 10,000.0 Дансны өглөг өсөх 10,000.0 НББ-ийн данс нь дугаартай байдаг. Дансны дугаар нь маш олон төрлийн ач холбогдолтой бөгөөд уг дугаараар данс тус ЕРӨНХИЙ ЖУРНАЛ Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит I/1 Мөнгөн хөрөнгө 100 10,000.0 бүрт ЕРӨНХИЙ ДЭВТЭР үүсгэдэг. Дансны өглөг 201 10,000.0 Банкнаас зээл авсан. Багш: Б.Нямдаваа

79.

Журналын бичилт Жишээ

№2 Нягтлан бодох бүртгэл шинжилгээний тэнхим С компани 2013 оны 1 сарын 15-нд 19,5 сая төгрөгөөр шинэ машин хувалдаж авсан. Журналын бичилт гүйцэтгэ. Багш: Б.Нямдаваа

80.

Журналын бичилт Хариулт

№2 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Машин өсөх 19,500.0 Мөнгөн хөрөнгө буурах 19,500.0 Багш: Б.Нямдаваа

81.

Журналын бичилт Хариулт

№2 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Машин өсөх 19,500.0 Мөнгөн хөрөнгө буурах 19,500.0 ЕРӨНХИЙ ЖУРНАЛ Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит Багш: Б.Нямдаваа

82.

Журналын бичилт Хариулт

№2 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Машин өсөх 19,500.0 Мөнгөн хөрөнгө буурах 19,500.0 ЕРӨНХИЙ ЖУРНАЛ I/15 Машин 150 19,500.0 Мөнгөн хөрөнгө 100 19,500.0 Машин бэлнээр худалдаж авсан Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит Багш: Б.Нямдаваа

83.

Журналын бичилт Жишээ

№3 Нягтлан бодох бүртгэл шинжилгээний тэнхим С компаний 2013 оны 1 сарын 20-нд цахилгааны төлбөрт 400,0 төгрөг төлсөн. Журналын бичилт гүйцэтгэ. Багш: Б.Нямдаваа

84.

Журналын бичилт Хариулт

№3 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Ашиглалтын зардал өсөх 400.0 Мөнгөн хөрөнгө буурах 400.0 Багш: Б.Нямдаваа

85.

Журналын бичилт Хариулт

№3 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Ашиглалтын зардал өсөх 400.0 Мөнгөн хөрөнгө буурах 400.0 ЕРӨНХИЙ ЖУРНАЛ Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит Багш: Б.Нямдаваа

86.

Журналын бичилт Хариулт

№3 Нягтлан бодох бүртгэл шинжилгээний тэнхим Уг ажил гүйлгээ 2 дансанд нөлөөлнө: Ашиглалтын зардал өсөх 400.0 Мөнгөн хөрөнгө буурах 400.0 ЕРӨНХИЙ ЖУРНАЛ I/20 Ашиглалтын зардал 511 400 Мөнгөн хөрөнгө 100 400 1 сарын цахилгааны мөнгө Хуудас: 1 Огноо Ажил гүйлгээний утга Лав Дебет Кредит Багш: Б.Нямдаваа

87.

Журналын тухай бусад

Нягтлан бодох бүртгэл шинжилгээний тэнхим Àíõàí øàòíû õ¿чèí òºãºëäºð áàðèìò á¿õèé àæèë ã¿éëãýýã æóðíàëä áèчíý. Àæèë ã¿éëãýýã äàíñäûí äåáåò áà êðåäèòèéí øèíæýýð àíãèëæ, õóðèìòëóóëàí æóðíàëä á¿ðòãýñýíýýð åðºíõèé äýâòýðò øèëæ¿¿ëýí áèчèõ, õóðààíãóé áîëîí äýëãýðýíã¿é äàíñûã õºòºëæ, äàíñäûí óÿëäààã õÿíàõ áîëîìæèéã îëãîíî. Багш: Б.Нямдаваа

88.

Журналын тухай бусад

Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

89.

LOGO Ерөнхий дэвтэр

ба Шалгах баланс

90.

Шилжүүлэх бичилт Ерөнхий

журналаас дт, кт-н бичилтийг ерөнхий дэвтэрт шилжүүлэн бичих үйл ажиллагааг “шилжүүлэх бичилт” гэж нэрлэдэг. Журналын дт багананд тусгагдсан дүн бүрийг ерөнхий дэвтэр дэх уг ажил гүйлгээг тусгах дансны дт талд, кт багананд тусгагдсан дүн бүрийг ерөнхий дэвтрийн холбогдох дансны кт- д тус тус шилжүүлэн бичнэ.

91.

Ийнхүү шилжүүлэн бичих

механик ажиллагаа нь дараах давуу талуудтай: Журналын бичилтэнд тусгагдсан дансны нэр дансны нэр ерөнхий дэвтэрт тусгагдана, тусгагдана, Ерөнхий дэвтрийн дт /кт/ бичилтийн баганын баганын дүн журналын дт /кт/ бичилтээр хийгдэнэ, Ерөнхий дэвтэр дэх огноо журналынхаар журналынхаар тусгагдана,

92.

Ерөнхий дэвтэр

дэх дансны “лавлагаа” гэсэн баганын бичилт шилжүүлэн бичилт хийж байгаа журналын хуудасны дугаараар бичигдэнэ. Ерөнхий дэвтрийн дансны дугаар нь ерөнхий журналын “лавлагаа” багананд бичигдсэн дугаартай ижил байна.

93.

Шилжүүлэн бичилтийг дүрслэн

харуулах нь

94.

Шилжүүлэн бичих: Ерөнхий

журнал Хуудас 1 Огноо Ажил гүйлгээний утга Лав Дт Кт 2010 12 1 Мөнгөн хөрөнгө 10,000 Энгийн хувьцаа 10,000 (Хувьцаа гаргаж арилжив) 1 Дансыг ялгана. 12 2 Хангамжийн зүйл 2,500 Мөнгөн хөрөнгө 2,500 Мөнгөн хөрөнгө Дансны дугаар 1001 (Хангамжийн зүйл бэлнээр Огноо Ажил гүйлгээний утга Лав Дт Кт Үлдэгдэл 2010 Dec. 3 Purchased equipment G1 20,000.00 ########

95.

Шилжүүлэн бичих: Ерөнхий

журнал Хуудас 1 Огноо Ажил гүйлгээний утга Лав Дт Кт 2010 12 1 Мөнгөн хөрөнгө 10,000 Энгийн хувьцаа 10,000 (Хувьцаа гаргаж арилжав) Dec. 2 Supplies 2,500 Cash 2,500 Purchased store supplies Мөнгөн хөfoрrө cнaгsөh Дансны дугаар 1001 Огноо Ажил гүйлгээний утга Лав Дт Кт Үлдэгдэл 2010 12. 1 Dec. 3 Purchased equipment G1 20,000.00 ######## 2 Огноог оруулна.

96.

Шилжүүлэн бичих: Ерөнхий

журнал Хуудас 1 Огноо Ажил гүйлгээний утга Лав Дт Кт 2010 12 1 Мөнгөн хөрөнгө 10,000 Энгийн хувьцаа 10,000 (Хувьцаа гаргаж арилжив) Dec. 2 Supplies 2,500 Дүн ба ажил гүйлгээний утгыг орлууна. 3 Cash 2,500 Purchased store supplies Мөнгөн хfoөrр cөaнsгhө Дансны дугаар 1001 Огноо Ажил гүйлгээний утга Лав Дт Кт Үлдэгдэл 2010 12. 1 Хувьцаа гаргаж арилжив 10,000 Dec. 3 Purchased equipment G1 20,000 (20,000)

97.

Шилжүүлэн бичих: Ерөнхий

журнал Хуудас 1 Огноо Ажил гүйлгээний утга Лав Дт Кт 2010 12 1 Мөнгөн хөрөнгө 10,000 Энгийн хувьцаа 10,000 (Хувьцаа гаргаж арилжив) Dec. 2 Supplies 2,500 Журналын лавлагааг 4 Cash 2,500 Purchased store supplies for cash оруулна. Мөнгөн хөрөнгө Дансны дугаар 1001 Огноо Ажил гүйлгээний утга Лав Дт Кт Үлдэгдэл 2010 12. 1 Хувьцаа гаргаж арилжив ЕЖ1 10,000 Dec. 3 Purchased equipment G1 20,000 (20,000)

98.

Шилжүүлэн бичих: Ерөнхий

журнал Хуудас 1 Огноо Ажил гүйлгээний утга Лав Дт Кт 2010 12 1 Мөнгөн хөрөнгө 10,000 Энгийн хувьцаа 10,000 (Хувьцаа гаргаж арилжив) Dec. 2 Supplies 2,500 Үлдэгдлийг тооцож Cash 2,500 гаргана. Purchased store supplies for cash Мөнгөн хөрөнгө Дансны дугаар 1001 Огноо Ажил гүйлгээний утга Лав Дт Кт Үлдэгдэл 2010 12. 1 Хувьцаа гаргаж арилжив ЕЖ1 10,000 5 10,000 Dec. 3 Purchased equipment G1 20,000 (20,000) Dec. 10 Collection from customer G1 2,200 (17,800)

99.

Шилжүүлэн бичих: Ерөнхий

журнал Хуудас 1 Огноо Ажил гүйлгээний утга Лав Дт Кт 2010 12 1 Мөнгөн хөрөнгө 1001 10,000 Энгийн хувьцаа 10,000 (Хувьцаа гаргаж арилжив) Dec. 2 Supplies 2,500 Дэвтрийн лавлагааг 6 Cash 2,500 Purchased store supplies for cash оруулна. Мөнгөн хөрөнгө Дансны дугаар 1001 Огноо Ажил гүйлгээний утга Лав Дт Кт Үлдэгдэл 2010 12. 1 Хувьцаа гаргаж арилжив ЕЖ1 10,000 10,000 Dec. 3 Purchased equipment G1 20,000 (20,000)

100.

Ажил гүйлгээ: Компани

12.1-нд ₮10,000,000-н хувьцаа гаргаж арилсан. Шинжилгээ: Хөрөнгө = Өр төлбөр + Өмч Мөнгөн хөрөнгө Энгийн хувьцаа 10,000 10,000 Журналын бичилт: (1) Мөнгөн хөрөнгө 1001 10,000 Энгийн хувьцаа 4101 10,000 Мөнгөн хөрөнгө 1001 (1) 10,000 Энгийн хувьцаа 4101 (1) 10,000 Шилжүүлэн бичилт:

101.

Лавлагаа нь шаардлагатай

үед ерөнхий дэвтэр дээрх дүнг тодруулан харах, алдааг илрүүлж засах зэргийг хялбарчилж өгдөг. Мөн ерөнхий дэвтрийн дансны дугаараар бичсэн журнал дахь бичилтээс шилжүүлэн бичих гэж байгаа дансны дугаарыг ерөнхий дэвтрээс хайлгүйгээр шууд олж болох ач холбогдолтой.

102.

4. Шалгах баланс

бэлтгэх

103.

Шалгах баланс бэлтгэх

Ажил гүйлгээ тус бүрийг дансуудын дт, кт талд тэнцүү дүнгээр тусгадаг учир ерөнхий дэвтэр дээрх дт гүйлгээний дүн нь түүний кт гүйлгээний дүнтэй тохирч байх ёстой. Хэрэв дансны үлдэгдлийг зөв тооцсон бол бүх дансны дт үлдэгдлийн дүн кт үлдэгдлийн нийт дүнтэй тохирч байх ёстой. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

104.

Шалгах баланс бэлтгэх

Баланс гаргахын өмнө ажил гүйлгээг бүртгэсэн дансуудыг Дт ба Кт нийт дүн тохирч байгааг шалгах үүднээс шалгах баланс бэлтгэдэг. Тайлангийн үеийн эцэст бүх ажил гүйлгээг шинжлэн бүртгэж ерөнхий дэвтэрт шилжүүлэн бичсэний дараа шалгах баланс бэлтгэдэг. Энэ нь нягтлан бодох бүртгэлийн үйл ажиллагаанд алдаа гарсан болохыг хянадаг хяналтын хэрэгсэл болдог. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

105.

Шалгах баланс бэлтгэх

Санхүүгийн тайлан гаргахын өмнө дансуудын дт үлдэгдэл кт үлдэгдлийн дүнтэй тохирч байгаа эсэхийг батлан шалгах хэрэгтэй. Дт, кт-н үлдэгдлийн тэнцвэрийн энэ баталгааг шалгах баланс гэдэг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

106.

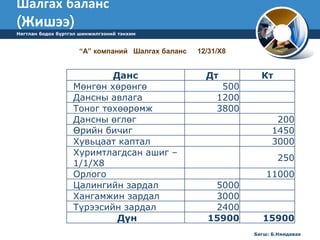

Шалгах баланс (Жишээ)

Нягтлан бодох бүртгэл шинжилгээний тэнхим “А” компаний Шалгах баланс 12/31/X8 Данс Дт Кт Мөнгөн хөрөнгө 500 Дансны авлага 1200 Тоног төхөөрөмж 3800 Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Хуримтлагдсан ашиг – 250 1/1/Х8 Орлого 11000 Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 Дүн 15900 15900 Багш: Б.Нямдаваа

107.

Шалгах баланс (Жишээ)

Нягтлан бодох бүртгэл шинжилгээний тэнхим “А” компаний Шалгах баланс 12/31/X8 Данс Дт Кт Багш: Б.Нямдаваа Хөрөнгө Мөнгөн хөрөнгө 500 Дансны авлага 1200 Тоног төхөөрөмж 3800 ӨТ Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Эзний өмч Хуримтлагдсан ашиг – 1/1/Х8 250 Орлого Орлого 11000 Зардал Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 Дүн 15900 15900

108.

Шалгах баланс (Жишээ)

“А” компаний Шалгах баланс 12/31/X8 Нягтлан бодох бүртгэл шинжилгээний тэнхим Данс Дт Кт Мөнгөн хөрөнгө 500 Дансны авлага 1200 Тоног төхөөрөмж 3800 Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Хуримтлагдсан ашиг -1/1/Х8 250 Орлого 11000 Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 15900 15900 Багш: Б.Нямдаваа Нийт дебетийн дүн болон нийт кредитийн дүн тэнцүү байх

109.

Шалгах балансыг хэрэглэх,

түүний сул тал Шалгах балансын зорилго нь 1. Ерөнхий дэвтрийн дансуудын Дт ба Кт дүн тохирч байгааг шалгах 2. Тохируулга хийхэд нягтлан бодогчдыг хэрэгцээтэй мэдээллээр хангах Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

110.

Шалгах балансыг хэрэглэх,

түүний сул тал Шалгах баланс нь ерөнхий дэвтэр дэх дансуудын үлдэгдлийн баталгаа болдог. Шалгах балансын дт, кт дүнгийн тэнцэх нөхцөл нь: Бүх ажил гүйлгээний дт, кт дүн тэнцүү байх, Данс бүрийн дт, кт үлдэгдлийг зөв тооцсон байх, Шалгах балансад дансны үлдэгдлүүдийг зөв дүгнэх. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

111.

Шалгах балансыг хэрэглэх,

түүний сул тал Дараах алдаанууд гарснаар шалгах балансын дт, кт дүн тэнцэхгүй байж болно: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим 1. Дт, кт бичилтийг ерөнхий дэвтэрт сольж бичих, 2. Дансны үлдэгдлийг тооцохдоо арифметикийн алдаа гаргах, 3. Шалгах балансад дт, кт үлдэгдлийг сольж хуулах, 4. Шалгах балансад дансны үлдэгдлийг хуулахдаа бичлэгийн алдаа гаргах, 5. Шалгах балансыг буруу дүгнэх, гэх мэт.

112.

Шалгах балансыг хэрэглэх,

түүний сул тал Шалгах баланс нь ажил гүйлгээний дансны заалтыг зөв хийж, зөв дансанд бичсэн эсэхийг харуулдаггүй. Ж нь, мөнгөн хөрөнгийн орлогыг мөнгөн хөрөнгийн дт-д биш, газар дансны дт-д бичиж алдаа гаргасан бол тэр нь шалгах балансад тэр хэвээрээ тусгагдах ба шалгах баланс тэнцүү хэвээрээ гарна. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

113.

Шалгах балансыг хэрэглэх,

түүний сул тал Шалгах баланс нь ийм хязгаарлагдмал сул талтай боловч маш ач холбогдолтой хэрэгсэл юм. Шалгах баланс нь зөвхөн ерөнхий дэвтрийн үлдэгдлийн баталгаа болоод зогсохгүй санхүүгийн тайлан гаргах тохиромжтой нөхцөл бүрдүүлдэг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

114.

Шалгах балансыг хэрэглэх,

түүний сул тал Шалгах баланс зөвхөн нягтлан бодогч нарт санхүүгийн тайланг зөв бэлтгэхэд тусалдаг хэрэгсэл бөгөөд гадны хэрэглэгчдэд зориулагдаагүй байдаг. Ерөнхий дэвтрээс шалгах балансыг гаргаж түүнээс санхүүгийн тайлангуудыг гаргахад хамгийн тохиромжтой байдаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

115.

Алдааг илрүүлэх Хэрвээ

шалгах балансыг зөв гаргаж дүгнэсэн боловч ерөнхий дэвтэр, журнал дээр буруу бичилт хийснээс баланс барихгүй байж болно. Эдгээр алдаануудыг илрүүлэх тогтсон нэг арга гэж байдаггүй. Бичилт хийсэн дүн, цаг хугацаа нэг бүрээр үр дүнг анхны баримттай тулган шалгах хэрэгтэй. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

116.

Алдааг илрүүлэх Нягтлан

бодох бүртгэл шинжилгээний тэнхим Энэ арга нь цаг хугацаа, чармайлт шаардах бөгөөд доорх дарааллаар хийгдэнэ: 1. Шалгах балансын үлдэгдлийн дүнг гаргах 2. Хэрвээ буруу нэмж алдаа гаргаагүй бол дараа нь үлдэгдэл бүрийн дүнг шалгах хэрэгтэй. Шалгах балансын дт, кт-н зөрүү нь алдаа ямар хэмжээтэй байгааг харуулна. Энэ зөрүү 9-д хуваагдах тоо байвал зэрэгцээ 2 оронг сольж бичсэн юм уу гулсуулсан байж болно. Багш: Б.Нямдаваа

117.

Шалгах баланс (Жишээ)

“А” компаний Шалгах баланс 12/31/X8 Нягтлан бодох бүртгэл шинжилгээний тэнхим Данс Дт Кт Мөнгөн хөрөнгө 500 Дансны авлага 1200 Тоног төхөөрөмж 3800 Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Хуримтлагдсан ашиг -1/1/Х8 250 Орлого 11000 Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 15900 15900 Багш: Б.Нямдаваа

118.

Шалгах баланс (Жишээ)

“А” компаний Шалгах баланс 12/31/X8 Нягтлан бодох бүртгэл шинжилгээний тэнхим Данс Дт Кт Мөнгөн хөрөнгө 50 Дансны авлага 1200 Тоног төхөөрөмж 3800 Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Хуримтлагдсан ашиг -1/1/Х8 250 Орлого 11000 Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 15450 15900 Багш: Б.Нямдаваа

119.

Алдааг илрүүлэх Ж

нь, мөнгөн хөрөнгийн үлдэгдэл 500 байхыг шалгах балансад буулгахдаа 50 гэж бичсэн байж болно. Алдааны улмаас шалгах баланс 450-р зөрж 9-д хуваагддаг тоо гарч байна. Энэ мэтээр орон сольж бичсэн бүх алдаа 9-д хуваагдах тоо байна. Өөр нэг энгийн алдаа бол оронг буруу таслах буюу гулсуулах алдаа юм. Ж нь, 2175-г 21,75 гэж бичсэнээс үүсэх зөрүү нь мөн 9-д хуваагдах тоо гарна. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

120.

Шалгах баланс (Жишээ)

Нягтлан бодох бүртгэл шинжилгээний тэнхим “А” компаний Шалгах баланс 12/31/X8 Данс Дт Кт Мөнгөн хөрөнгө 500 Дансны авлага 1200 Тоног төхөөрөмж 3800 Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Хуримтлагдсан ашиг -1/1/Х8 250 Орлого 11000 Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 12100 19700 Багш: Б.Нямдаваа

121.

Шалгах баланс (Жишээ)

Нягтлан бодох бүртгэл шинжилгээний тэнхим “А” компаний Шалгах баланс 12/31/X8 Данс Дт Кт Мөнгөн хөрөнгө 500 Дансны авлага 1200 Тоног төхөөрөмж 3800 Дансны өглөг 200 Өрийн бичиг 1450 Хувьцаат каптал 3000 Хуримтлагдсан ашиг -1/1/Х8 250 Орлого 11000 Цалингийн зардал 5000 Хангамжин зардал 3000 Түрээсийн зардал 2400 12100 19700 Багш: Б.Нямдаваа 19700-12100=7600

122.

Алдааг илрүүлэх Мөн

тоног төхөөрөмж дансны дт үлдэгдэл 3800 байсныг шалгах балансын кт бичиж алдаа гаргасан байж болно. Ингэснээр шалгах баланс 3800*2=7600-р зөрнө. Зарим ажил гүйлгээг нэг дансны дт-д тусгаад нөгөө дансны кт-д бичээгүй байж болно. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

123.

Алдааг илрүүлэх 3.

Шалгах балансын дүнг ерөнхий дэвтрийн дүнтэй тулган шалгах хэрэгтэй. Энд балансын данс тус бүрээр шалгах балансын дансны багананд дүнг зөв бичсэн эсэхийг шалгана. 4. Ерөнхий дэвтэр дээрх данс тус бүрээр үлдэгдлийг дахин тооцно. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

124.

Алдааг илрүүлэх 5.

Данс тус бүрээр журналаас ерөнхий дэвтэрт шилжүүлэн бичсэн дүнг шалгана. Ийм шалгалт хийхдээ шалгагдсан дүн бүрийн дараа журнал болон ерөнхий дэвтэр дээр хяналтын тэмдэг тавих хэрэгтэй. Энэ нь журналаас ерөнхий дэвтэрт шилжүүлэн бичсэн бүх дүнг шалгаж дууссаны дараа шалгагдаагүй дүн буюу ерөнхий дэвтэрт шилжүүлэн бичээгүй орхигдсон дүнг олох бололцоог олгоно. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

125.

Ногдол ашиг нь

хуримтлагдсан ашгийг бууруулдаг тул дебет талдаа өсч, кредит талдаа буурдаг. Ногдол ашиг Дебет талдаа өсөх Кредит талдаа буурах Ногдол ашгийн данс Нягтлан бодох бүртгэл шинжилгээний тэнхим Багш: Б.Нямдаваа

126.

Ажил гүйлгээг шинжлэх

Тохируулах бичилт хийх Журналын бичилтийг дэвтрийн дансанд шилжүүлэх Санхүүгийн тайлан бэлтгэх Шалгах баланс бэлтгэх НББ-ийн орчлын үе шатууд Ажил гүйлгээг журналд тусгах Тохируулсны дараах шалгах баланс бэлтгэх Буцаах бичилт хийх Хаалтын бичилт хийх Багш: Б.Нямдаваа

127.

5.Тохируулах бичилт хийх

128.

Тохируулах бичилт хийх

Нягтлан бодох бүртгэлд тайлангийн үе нь сар улирал, хагас жил, нэг жилийн хугацаагаар хэмжигдэнэ. Бизнесийн байгууллагын үйл ажиллагааны үргэлжлэх хугацааг богино хугацаанд хуваан авч үзэх нь тайлангийн үе бүрийн эцэст тохируулах бичилт хийхийг шаарддаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

129.

Тохируулах бичилт хийх

Өөрөөр хэлбэл зарим онцгой төрлийн дансд тохиргоо бичилт хийхийг шаарддаг. Эдгээр Тохиргоо бичилтийг зөвхөн улирлын эцэст хийдэг бөгөөд үүнд хамаарах цөөн тооны зарим дансд бий. Мөн тохиргоо бичилт хийж буй ажил гүйлгээнд анхан шатны баримт байдаггүй учраас уг бичилтийг ерөнхий журналд бус Ажлын хүснэгтийн “Тохиргоо бичилт” баганад тусгайлан бичихийг шаарддаг байна. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

130.

Тохируулах бичилт хийх

Тайлангийн нэг үед гарч бүртгэлд тусгагдсан боловч тайлангийн 2-с дээш үеүүдэд хамаарагдах ажил гүйлгээнүүд байдаг. Ийм үйл ажиллагааг жинхэнэ хэрэгжилтийн зарчмын дагуу холбогдох тайлангийн үеүүдэд хувааж бичилт хийдэг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

131.

Тохируулах бичилт хийх

Тохируулах бичилт нь бүртгэлийн үе бүрийн эцэст холимог дансуудын дүнг хуваарилдаг бөгөөд тохируулах бичилтийн тусламжтайгаар баланс болон үр дүнгийн дансны дүнг салгаж тодорхойлдог. НББОУС-д зааснаар нягтлан бодох бүртгэлийг аккруэл сууриар бүртгэхийг шаарддаг ба энэ нь тохируулах бичилт хийх үндэс нь болдог. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

132.

Тохируулах бичилт хийх

Тохиргоо бичилт хийгдэх дансууд: • Урьдчилж төлсөн зардал • Урьдчилж орсон орлого • Элэгдлийн зардал • Найдваргүй авлагын зардал Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

133.

Тохируулах бичилт хийх

Тохируулах бичилтийн үндсэн 4-н төрөл байдаг. 1. Бүртгэгдсэн зардлыг тохируулах 2. Бүртгэгдсэн орлогыг тохируулах 3. Бүртгэгдээгүй орлогыг тохируулах 4. Бүртгэгдээгүй зардлыг тохируулах Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

134.

Тохируулах бичилт хийх

Тохируулах бичилтийн үндсэн 4-н төрөл байдаг. Хойшлогдсон зүйлс: 1. Бүртгэгдсэн зардлыг тохируулах 2. Бүртгэгдсэн орлогыг тохируулах Хуримтлагдсан зүйлс: 3. Бүртгэгдээгүй орлогыг тохируулах 4. Бүртгэгдээгүй зардлыг тохируулах Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

135.

Тохируулах бичилт хийх

Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Хойшлогдсон зүйлс Хуримтлагдсан зүйлс 1.Урьдчилж төлсөн зардал. Бүртгэгдсэн зардлыг тохируулах 3. Хуримтлагдсан орлого. Бүртгэгдээгүй орлогыг тохируулах 2. Урьдчилж орсон орлого. Бүртгэгдсэн орлогыг тохируулах 4. Хуримтлагдсан зардал. Бүртгэгдээгүй зардлыг тохируулах

136.

Тохируулах бичилт хийх

Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Хойшлогдсон зүйлс Хуримтлагдсан зүйлс 1. Урьдчилж төлсөн зардал. Зардлыг хугацаанаас нь өмнө төлсөн үед хэрэглэх хүртэл хөрөнгөөр зөвшөөрч бүртгэнэ. 3. Хуримтлагдсан орлого. Бүтээгдэхүүн үйлчилгээг нийлүүлсэн боловч мөнгөөр хараахан орж ирээгүй байгаа орлого 2. Урьдчилж орсон орлого. Бүтээгдэхүүн нийлүүлэх, үйлчилгээг үзүүлэхээс өмнө орж ирсэн орлогыг өр төлбөрөөр бүртгэнэ. 4. Хуримтлагдсан зардал. Зардал нь гарсан боловч хараахан мөнгөөр төлөгдөөгүй байгаа зардал

137.

1. Бүртгэгдсэн зардлыг

тохируулах Бүртгэгдсэн зардлыг тохируулах бичилт нь бизнесийн байгууллагуудад тайлангийн нэг үеэс дээш хугацаанд орлого олохын тулд мөнгөөр гарсан зардал нь ихэвчлэн хөрөнгийн дансанд дебетлэгдсэн байдагтай холбоотой. Үүнийг тайлангийн үе бүрийн эцэст тохируулан бичиж тайлант хугацаанд холбогдох хэсгийг нь зардлын дансанд бүртгэдэг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

138.

1. Бүртгэгдсэн зардлыг

тохируулах Иймд урьдчилан гарсан зардлыг урьдчилж төлсөн зардал, өөрөөр хуримтлагдсан зардал ч гэж нэрлэдэг буюу балансад хөрөнгө хэсэгт тусгадаг. Ийм зардлуудад тайлангийн хоёроос дээш үед хамрагдах даатгал, түрээс, бичиг хэргийн зардал гэх мэт зардлууд хамрагдах ба элэгдлийн зардал бас ордог. Эдгээр зардлуудыг аккруэл суурьт зарчмын үндсэнд холбогдох тайлант үед нь зардал болгон тохируулах бичилтийг хийх шаардлагатай болдог. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

139.

1. Бүртгэгдсэн зардлыг

тохируулах Энэхүү тохируулах бичилт нь үндсэн хоёр чиглэлийн ажил гүйлгээ болох Тухайн тайлант үеийн зардал Төлөгдсөн мөнгө нь хөрөнгө гэдэг ойлголтыг тодруулж өгч байдаг. Энэхүү тохируулгыг хийхгүй бол тухайн тайлант үеийн зардал дутуу илэрхийлэгдэж цэвэр ашиг илүү илэрхийлэгдэнэ. Мөн түүнчлэн хөрөнгө болон эзний өмч илүү илэрхийлэгдэх болно. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

140.

1. Бүртгэгдсэн зардлыг

тохируулах Урьдчилж төлсөн зардлыг бүртгэх хоёр арга байна. А. Хөрөнгийн арга Б. Зардлын арга Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

141.

1. Бүртгэгдсэн зардлыг

тохируулах Хөрөнгийн аргаар бүртгэж байга бол зардлыг анх бүртгэхдээ Урьдчилж төлсөн зардал дансанд тусгаж тохируулга хийхдээ тайлант хугацааны зардлыг тохируулах дүнгээр хөрөнгийн кредитээс зардлын дебетэд бичиж тохируулдаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

142.

1. Бүртгэгдсэн зардлыг

тохируулах А. Хөрөнгийн арга 1 сарын 5-нд Хангамжийн материал 18,000.0 Мөнгөн хөрөнгө 18,000.0 1 сарын 30-нд 5,000.0-ын материал үлдсэн бол тохируулах бичилт нь: Хангамжийн материалын зардал 13,000.0 Хангамжийн материал 13,000.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

143.

1. Бүртгэгдсэн зардлыг

тохируулах Б. Зардлын арга 1 сарын 5-нд Хангамжийн материалын зардал 18,000.0 Мөнгөн хөрөнгө 18,000.0 1 сарын 30-нд 5,000.0-ын материал үлдсэн бол тохируулах бичилт нь: Хангамжийн материал 5,000.0 Хангамжийн материалын зардал 5,000.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

144.

1. Бүртгэгдсэн зардлыг

тохируулах А. Хөрөнгийн арга 1 сарын 1-нд 6 сарын даатгалын мөнгө төлсөн. УТДаатгал 12,000.0 Мөнгөн хөрөнгө 12,000.0 1 сарын 30-нд тухайн сарын даатгалын зардлыг тохируулах бичилт нь: Даатгалын зардал2,000.0 УТДаатгал 2,000.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

145.

1. Бүртгэгдсэн зардлыг

тохируулах Б. Зардлын арга 1 сарын 1-нд 6 сарын даатгалын мөнгө төлсөн. Даатгалын зардал 12,000.0 Мөнгөн хөрөнгө 12,000.0 1 сарын 30-нд тухайн сарын даатгалын зардлыг тохируулах бичилт нь: УТДаатгал 10,000.0 Даатгалын зардал 10,000.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

146.

1. Бүртгэгдсэн зардлыг

тохируулах Үндсэн хөрөнгийн элэгдэл Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

147.

1. Бүртгэгдсэн зардлыг

тохируулах ¯íäñýí õºðºíãèéí ýëýãäýë òîîöîõîä ò¿ãýýìýë õýðýãëýãääýã 4 ¿íäñýí àðãà áàéäàã. À. Øóëóóí øóãàìûí àðãà Á. ¯ëäýãëèéã áóóðóóëàõ áóþó äàâõàð áóóðóóëàõ àðãà Â. Æèë¿¿äèéí òîîíû íèéëáýðýýð æèãíýõ àðãà Ã. Á¿òýýãäýõ¿¿íèé íýãæèä íîîãäóóëàõ áóþó ¿éë àæèëëàãààíû àðãà Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

148.

1. Бүртгэгдсэн зардлыг

тохируулах Жишээ нь: Тоног төхөөрөмж нь 2012 оны 1 сарын 1-нд 2000 төгрөгөөр худалдаж авсан. 500 төгрөгийн үлдэх өртөгтэй ба ашиглах хугацаа 5 жил. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

149.

1. Бүртгэгдсэн зардлыг

тохируулах À. Øóëóóí øàãàìûí àðãà: Энэ аргын үед үндсэн хөрөнгийн ашиглалтын хугацааны туршид тайлант хугацаа бүр тэнцүү дүнгээр элэгдэл тооцно. Шулуун шугамын аргаар газрын тохижуулалт, барилга, түрээсийн сайжруулалт, тавилга эд хогшлын элэгдлийн зардлыг тооцоход тохиромжтой. Элэгдлийн зардлыг тооцоох томъёо нь: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Íýã æèëä íîîãäîõ ýëýãäëèéí çàðäàë = Õºðºíãèéí àíõíû ºðòºã - ¯ëäýõ ºðòºã Õºðºíãèéí àøèãëàõ æèë

150.

1. Бүртгэгдсэн зардлыг

тохируулах À. Øóëóóí øàãàìûí àðãà: Үлдэх өртөг гэдэг нь хөрөнгийн ашиглалтын хугацаа дуусахад уг хөрөнгөнөөс эргүүлэн ашиглах эсвэл борлуулж болох үнэ цэнэ юм. Анхны өртгөөс үлдэх өртгийг хассан дүнг элэгдүүлэх өртөг гэнэ. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

151.

1. Бүртгэгдсэн зардлыг

тохируулах À. Øóëóóí øàãàìûí àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Íýã æèëä íîîãäîõ ýëýãäëèéí çàðäàë = Õºðºíãèéí àíõíû ºðòºã - ¯ëäýõ ºðòºã Õºðºíãèéí àøèãëàõ æèë Íýã æèëä íîîãäîõ ýëýãäëèéí çàðäàë = 2000- 500 5 = 300

152.

1. Бүртгэгдсэн зардлыг

тохируулах À. Øóëóóí øàãàìûí àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Æèë Àíõíû ºðòºã Ýëýãäëèéí çàðäàë Õóðèìòëàãäñàí ýëýãäýë Äàíñíû öýâýð 1 2,000 300 300 1,700 2 2,000 300 600 1,400 3 2,000 300 900 1,100 4 2,000 300 1,200 800 5 2,000 300 1,500 500

153.

1. Бүртгэгдсэн зардлыг

тохируулах À. Øóëóóí øàãàìûí àðãà: Хуримтлагдсан элэгдэл нь бүх элэгдлийн зардлын нийлбэр байна. Дансны цэвэр үнэ нь ҮХ-ийн анхны өртөгөөс хуримтлагдсан элэгдлийг хассан дүн. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

154.

1. Бүртгэгдсэн зардлыг

тохируулах Á. Äàâõàð áóóðóóëàõ àðãà: Ýíý àðãààð ýëýãäëèéã òîîöîõäîî äàðààõ ¿å øàòòàéãààð òîîöíî. Øóëóóí øóãàìûí àðãààð òîîöñîí ýëýãäëèéí õóâèéã 2-îîð ¿ðæ¿¿ëæ äàâõàð áóóðóóëàõ àðãûí ýëýãäëèéí õóâèéã ãàðãàíà. Äýýðõ õóâèàð ¿íäñýí õºðºíãèéí äàíñíû öýâýð ¿íèéã ¿ðæ¿¿ëýõ çàìààð òóõàéí æèëèéí ýëýãäëèéã òîîöíî. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Äàâõàð áóóðóóëàõ àðãûí ýëýãäëèéí õóâü = 100% Õºðºíãèéí àøèãëàõ æèë * 2

155.

1. Бүртгэгдсэн зардлыг

тохируулах Á. Äàâõàð áóóðóóëàõ àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Äàâõàð áóóðóóëàõ àðãûí ýëýãäëèéí õóâü = 100% 5 * 2 = 40% Äàâõàð áóóðóóëàõ àðãûí ýëýãäëèéí õóâü = 100% Õºðºíãèéí àøèãëàõ æèë * 2

156.

1. Бүртгэгдсэн зардлыг

тохируулах Á. Äàâõàð áóóðóóëàõ àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Тухайн жилийн элэгдэл = Äàâõàð áóóðóóëàõ àðãûí ýëýãäëèéí õóâü Тухайн жилийн эхний дансны цэвэр үнэ * Тухайн жилийн элэгдэл = 40% * 1500 = 600

157.

1. Бүртгэгдсэн зардлыг

тохируулах Á. Äàâõàð áóóðóóëàõ àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Æèë Àíõíû ºðòºã Ýëýãäëèéí çàðäàë Õóðèìòëàãäñàí Äàíñíû öýâýð ¿íý 1 2,000 600 600 1,400 2 2,000 360 960 1040 3 2,000 4 2,000 5 2,000

158.

1. Бүртгэгдсэн зардлыг

тохируулах В. Жилүүдийн нийлбэр дүнгийн àðãà: Ýíý àðãààð ýëýãäëèéã äàðààõ ¿å øàòòàéãààð òîîöíî. Àøèãëàõ æèëèéí òîîíû íèéëáýðèéã ãàðãàíà. Ýíä: N – Àøèãëàõ æèëèéí òîî Æèë á¿ðèéí õóâüä ýëýãäëèéí çàðäëûí êîýôôèöèåíòèéã îëíî. Àíõíû ºðò㺺ñ ¿ëäýõ ºðòãèéã õàññàí ýëýãäëèéí ñóóðèéã òóõàéí æèëèéí ýëýãä¿¿ëýõ êîýôôèöèåíòîîð ¿ðæ¿¿ëæ ýëýãäëèéí çàðäëûã ãàðãàíà. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Àøèãëàõ æèëèéí íèéëáýð = N ( N + 1 ) 2

159.

1. Бүртгэгдсэн зардлыг

тохируулах В. Жилүүдийн нийлбэр дүнгийн àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Æèë Àíõíû ºðòºã Ýëýãäëèéí Ýëýãäë¿¿ëýõ êîýôôèöèåíò Ýëýãäëèéí çàðäàë Õóðèìòëàãä äñàí ýëýãäýë Äàíñíû öýâýð ¿íý 1 2,000 1,500 5/15 500 500 1,500 2 2,000 1,500 4/15 400 900 1,100 3 2,000 1,500 3/15 300 1,200 800 4 2,000 1,500 2/15 200 1,400 600 5 2,000 1,500 1/15 100 1,500 500

160.

1. Бүртгэгдсэн зардлыг

тохируулах Ã. Á¿òýýãäýõ¿¿íèé íýãæèä íîîãäóóëàõ áóþó ¿éë àæèëëàãààíû àðãà: Ýíý àðãààð ýëýãäëèéí çàðäëûã òîîöîõäîî òóõàéí ¿íäñýí õºðºíãèéí ¿éëäâýðëýñýí á¿òýýãäýõ¿¿íèé òîî õýìæýý áóþó ¿éë àæèëëàãààíû ¿ð ä¿í, àøèãëàëòûí áàéäàëä ¿íäýñëýí òîîöäîã. Ýíý àðãààð ýëýãäëèéã òîîöîõäîî äàðààõ ¿å øàòààð òîîöíî. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

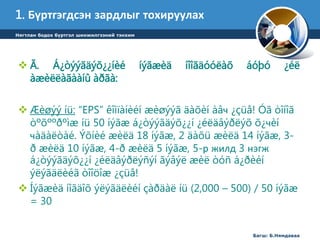

161.

1. Бүртгэгдсэн зардлыг

тохируулах Ã. Á¿òýýãäýõ¿¿íèé íýãæèä íîîãäóóëàõ áóþó ¿éë àæèëëàãààíû àðãà: Òóõàéí ¿íäñýí õºðºíãèéí ¿éëäâýðëýõ íýã íýãæ á¿òýýãäýõ¿¿íä íîîãäîõ ýëýãäëèéã òîîöíî. Òàéëàíò õóãàöààíû ýëýãäëèéã òîîöíî. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Íýãæèä íîîãäîõ ýëýãäëèéí çàðäàë = Õºðºíãèéí àíõíû ºðòºã - ¯ëäýõ ºðòºã Íèéò õ¿чèí чàäàë Òàéëàíò õóãàöààíû ýëýãäëèéí çàðäàë = Íýãæèä íîîãäîõ ýëýãäýë * Òàéëàíò õóãàöààíû ã¿éöýòãýë

162.

1. Бүртгэгдсэн зардлыг

тохируулах Ã. Á¿òýýãäýõ¿¿íèé íýãæèä íîîãäóóëàõ áóþó ¿éë àæèëëàãààíû àðãà: Æèøýý íü: “EPS” êîìïàíèéí æèøýýã äàõèí àâч ¿çüå! Óã òîíîã òºõººðºìæ íü 50 íýãæ á¿òýýãäýõ¿¿í ¿éëäâýðëýõ õ¿чèí чàäàëòàé. Ýõíèé æèëä 18 íýãæ, 2 äàõü æèëä 14 íýãæ, 3- ð æèëä 10 íýãæ, 4-ð æèëä 5 íýãæ, 5-р жилд 3 нэгж á¿òýýãäýõ¿¿í ¿éëäâýðëýñýí ãýâýë æèë òóñ á¿ðèéí ýëýãäëèéã òîîöîæ ¿çüå! Íýãæèä íîãäîõ ýëýãäëèéí çàðäàë íü (2,000 – 500) / 50 íýãæ = 30 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

163.

1. Бүртгэгдсэн зардлыг

тохируулах Ã. Á¿òýýãäýõ¿¿íèé íýãæèä íîîãäóóëàõ áóþó ¿éë àæèëëàãààíû àðãà: Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим Æèë Íýãæèä íîãäîõ ýëýãäëèéí çàðäàë ÿéöýòãýëýýð Ýëýãäëèéí çàðäàë Õóðèìòëàãäñàí Äàíñíû öýâýð ¿íý 1 30 18 540 540 1,460 2 30 14 420 960 1,040 3 30 10 300 1,260 740 4 30 5 150 1,410 590 5 30 3 90 1,500 500

164.

1. Бүртгэгдсэн зардлыг

тохируулах Элэгдлийн зардлыг бүртгэх нь: Үндсэн хөрөнгийг анх худалдан авах үед бичих журналын бичилт нь дараах байдалтай байдгийг оюутнууд мэднэ. Үндсэн хөрөнгө 2000 Мөнгөн хөрөнгө 2000 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

165.

1. Бүртгэгдсэн зардлыг

тохируулах Элэгдлийн зардлыг бүртгэх нь: Тэгвэл тайлант хугацааны эцэст тооцоолсон элэгдлийн зардлыг бүртгэхдээ дараах тохиргоо бичилтийг журналын бичилтээр бичнэ. Элэгдлийн зардал 300 Хуримтлагдсан элэгдэл /тон.төх/ 300 Хуримтлагдсан элэгдэл /тон.төх/ данс нь сөрөг тохируулгат данс юм. Сөрөг тохируулгат хөрөнгийн данс нь баланс дээр хөрөнгийн дансыг бууруулна. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

166.

2. Бүртгэгдсэн орлогыг

тохируулах Бүртгэгдсэн орлогыг тохируулах бичилт нь зарим тохиолдолд худалдан авагчид нь дараагийн тайлангийн үеүдэд хийлгэх үйлчилгээний хөлс болон худалдан авах бүтээгдэхүүнийхээ үнийг урьдчилан төлсөнтэй холбогдон үүсдэг. НББ-д энэ орлогыг тухайн тайлант үед нь орлого гэж үздэггүй, өр төлбөр хэсэгт урьдчилж орсон орлого нэртэйгээр бүртгэдэг ба энэ нь эцэстээ үйлчилгээ үзүүлэх, бүтээгдэхүүн нийлүүлэх хариуцлага болно гэсэн үг юм. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

167.

2. Бүртгэгдсэн орлогыг

тохируулах Энэ орлогыг өөрөөр хойшлогдсон орлого ч гэж нэрлэдэг. Бусад төлбөрөөс ялгагдах онцлог нь түүнийг мөнгөөр биш бараа үйлчилгээгээр нийлүүлсэн үедээ л бизнесийн орлого болдог. Иймд уг урьдчилж орсон орлого ба хойшлогдсон орлогыг тайлант хугацаанд хамрагдах хэмжээгээр нь тохируулж бичих шаардлага гардаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

168.

2. Бүртгэгдсэн орлогыг

тохируулах Урьдчилж орсон орлого- ыг А. Өр төлбөрийн Б. Орлогын аргаар бүртгэдэг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

169.

2. Бүртгэгдсэн орлогыг

тохируулах А. Өр төлбөрийн арга 1 сарын 5-нд 18,000 төгрөг урьдчилан авсан үед: Мөнгөн хөрөнгө 18,000.0 УОО 18,000.0 1 сарын 30-нд 13,000.0-ын үйлчилгээ үзүүлсэн гэж баримтаар үлдсэн бол тохируулах бичилт нь: УОО13,000.0 Үйлчилгээний орлого 13,000.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

170.

2. Бүртгэгдсэн орлогыг

тохируулах Б. Орлогын арга 1 сарын 5-нд 18,000 төгрөг урьдчилан авсан үед: Мөнгөн хөрөнгө 18,000.0 Үйлчилгээний орлого 18,000.0 1 сарын 30-нд 13,000.0-ын үйлчилгээ үзүүлсэн гэж баримтаар үлдсэн бол тохируулах бичилт нь: Үйлчилгээний орлого 5,000.0 УОО 5,000.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

171.

3. Бүртгэгдээгүй орлогыг

тохируулах Энэ нь тухай тайлангийн үед олсон боловч худалдан авагчаас мөнгөөр төлөгдөж орж ирээгүй бүртгэгдээгүй орлогыг тайлангийн эцэст тохируулж байгаа бичилт юм. Ийм орлогыг бүртгэх дансдыг хуримтлагдсан орлого гэж нэрлэдэг ба үүнд хүүгийн орлого, түрээсийн орлого зэрэг орлогууд хамаарагдана. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

172.

3. Бүртгэгдээгүй орлогыг

тохируулах Хуримтлагдсан орлого гэдэг ойлголт нь тухайн тайлангийн хугацаанд олсон боловч уг орлого нь тайлангийн эцэс хүртэл бодитоор төлөгдөж, бүртгэгдээгүй байгаа орлого юм. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

173.

3. Бүртгэгдээгүй орлогыг

тохируулах Жишээ нь Компани 1 сарын 1-нд бусад 500000₮-ийг сарын 3%-ийн хүүтэй зээлдүүлсэн бол 1 сарын 1-ний өдрийн журналын бичилт нь: Дт Дансны авлага 500000₮ Кт Мөнгөн хөрөнгө 500000₮ 1 сарын 30-ны тохируулах бичилт нь: Дт хүүгийн авлага 15000₮ Кт хүүгийн орлого 15000₮ Хүүгийн орлогыг хүлээж авсан тохиолдолд Дт Мөнгөн хөрөнгө 15000₮ Кт Хүүгийн авлага 15000₮ Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

174.

4. Бүртгэгдээгүй зардлыг

тохируулах Тухайн тайлангийн үед гарсан боловч бүртгэлд тусгаагүй төлбөр нь мөнгөөр хийгдээгүй зардлуудтай холбоотойгоор гардаг. НББ-ийн аккруэл суурьт зарчмаар бол иймэрхүү зардлыг холбогдох тайлант үед нь тохируулан бичилт хийх ёстой байдаг. Ийм зардалд хүүгийн зардал, түрээсийн зардал, цалингийн зардал, хэрэглээний зардал гэх мэт орно. Эдгээрийг хуримтлагдсан зардал ч гэж нэрлэдэг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

175.

4. Бүртгэгдээгүй зардлыг

тохируулах Жишээ нь: Дт Цалингийн зардал Кт Цалингийн өглөг Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

176.

4. Бүртгэгдээгүй зардлыг

тохируулах Жишээ нь: Хүүний зардал 450.0 Хүүний өр 450.0 Найдваргүй авлагын зардал 1,600.0 Найдваргүй авлагын хасагдуулга 1,600.0 Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

177.

Нэмэлт Оюутнууд ихэвчлэн

дараах 3 балансыг үлдэгдлийг андуурдаг: 1. Гүйлгээ баланс 2. Шалгах баланс 3. Үлдэгдэл баланс Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

178.

Ажил гүйлгээг шинжлэх

Тохируулах бичилт хийх Журналын бичилтийг дэвтрийн дансанд шилжүүлэх Санхүүгийн тайлан бэлтгэх Шалгах баланс бэлтгэх НББ-ийн орчлын үе шатууд Ажил гүйлгээг журналд тусгах Тохируулсны дараах шалгах баланс бэлтгэх Буцаах бичилт хийх Хаалтын бичилт хийх ББааггшш:: ББ..ННяяммддаавваааа Нягтлан бодох бүртгэл шинжилгээний тэнхим

179.

Багш: Б.Нямдаваа Нягтлан

бодох бүртгэл шинжилгээний тэнхим

180.

Тохируулсан шалгах баланс

Тохируулах бичилт хийсний дараагаар тохируулга хийлгэсэн дансуудыг журналд, журналаас ерөнхий дэвтэрт шилжүүлэн бичиж үлдэгдлийг тохируулснаар тохируулсан шалгах балансыг гаргана. Тохриуулсан шалгах баланс хийгдсэнээр тухайн тайлант хугацааны ажил гүйлгээний бүртгэл ерөнхийдөө дуусч тайлант хугацааны санхүүгийн тайланг гаргах шатанд ирнэ. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

181.

Тохируулсан шалгах баланс

Тохируулсан шалгах баланс хуримтлагдсан ашиг данснаас бусад данснууд ажил гүйлгээг бүртгэсэний дараа эцсийн үлдэгдлээр тохируулагдсан байдаг. Харин хуримтлагдсаг ашиг дансны эхний үлдэгдлээр байдаг. Энэ нь шалгах балансад тусгагдсан бүх үр дүнгийн дансуудыг хаасны дараагаар тухайн тайлант хугацааны цэвэр ашиг ба алдагдал болон ноогдол ашгийн нөлөөгөөр хуримтлагдсан ашиг дансны эцсийн үлдэгдэл тодорхойлогдсоноор тайлбарлагдана. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

182.

Тохируулсан шалгах баланс

Тохируулсан шалгах баланс нь өмнөх шалгах балансаас тохируулалтын үр дүнд нэмэгдэж гарсан дансууд, тохируулагдсан дансуудын үлдэгдлээр ялгаатай. Нягтлан бодогчид шалгах баланс, тохируулах бичилт хийх, санхүүгийн тайлан бэлтгэх ажилбардаа ажлийн хүснэгтийг ашигладаг. Ажлийн хүснэгт нягтлан бодогчдод санхүүгийн мэдээллийг нэгтгэх, тайлагнахад нь тустай байдаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

183.

Тохируулсан шалгах баланс

Журнал ба ерөнхий дэвтэр нь ажил гүйлгээг хөтлөх буюу бүртгэх үйлдлийг хийдэг байнгийн бүртгэл юм. НББ-ийн тэнцвэрийг шалгана. НББ-н үйл ажилгаад тохируулах бичилт ямар нэгэн байдлаар хийгддэг ба үүнийг ажлын хүснэгтээр хийх нь хялбар байдаг. Үүнийг дараагаар тохируулсан шалгах балансыг гаргаж түүнээс орлогын тайлан, балансыг хялбархан гаргаж болдог. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

184.

Ажил гүйлгээг шинжлэх

Тохируулах бичилт хийх Журналын бичилтийг дэвтрийн дансанд шилжүүлэх Санхүүгийн тайлан бэлтгэх Шалгах баланс бэлтгэх НББ-ийн орчлын үе шатууд Ажил гүйлгээг журналд тусгах Тохируулсны дараах шалгах баланс бэлтгэх Буцаах бичилт хийх Хаалтын бичилт хийх ББааггшш:: ББ..ННяяммддаавваааа Нягтлан бодох бүртгэл шинжилгээний тэнхим

185.

Багш: Б.Нямдаваа Нягтлан

бодох бүртгэл шинжилгээний тэнхим

186.

Санхүүгийн тайлан бэлтгэх

Санхүүгийн тайлангийн бүрэлдэхүүн хэсэг : 1. Баланс ба үлдэгдлийн тэнцэл / Санхүүгийн байдлын тайлан/ 2. Орлого үр дүнгийн тайлан / Үйл ажиллагааны үр дүнгийн тайлан/ 3. Өмчийн өөрчлөлтийн тайлан / хуримтлагдсан ашгийн тайлан/ 4. Мөнгөн гүйлгээний тайлан 5. Бусад нэмэлт тодруулга Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

187.

Санхүүгийн тайлан бэлтгэх

Энэхүү санхүүгийн тайлан нь гадны хэрэглэгчидыг мэдээллээр хангах зорилгоо хэрэгжүүлэхдээ тус тусын зорилготой байдаг. Баланс нь хөрөнгө, өр төлбөр, эзний өмчийн гэсэн тогтмол данснуудыг тайлангийн хугацааны эхний ба эцсийн үлдэгдлээр тодорхойлон харуулдаг. Тохируулах бичилт хийсний дараагаар ерөнхий дэвтрийн дансуудыг хамруулан НББ-н үндсэн тэгшитгэлийг тэнцвэрийг хянах үндсэн дээр балансыг бэлтгэнэ. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

188.

Санхүүгийн тайлан бэлтгэх

Тохируудах бичилт хийж тохируудсан шалгах балансыг гаргасанаар орлого, зардлын дансуудыг орлого үр дүнгийн тайлйангийн багананд харуулж тайлангийн хугацааны цэвэр ашиг буюу алдлагдал болох үр дүнг тодорхойлно. Иймээс орлого үр дүнгийн тайлант хугацааны туршид лосон орлогыг түүнийг олохтой холбогдон гарсан зардалтай зохицох зарчмын үндсэнд зэрэгцүүлэх замаар бизнесийн үйл ажилгааны үр дүнг тодорхойлж харуулдаг албан ёсны тайлан юм. Ажлийн хүснэгт тогтмол ба түр дансуудыг нь орлогын тайлан, баланс гэсэн сүүлийн 2 баганад ангилан бүртгэдэг учир тус тусын гэсэн тайланг тэндээс гаргахад хялбар байдаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

189.

Санхүүгийн тайлан бэлтгэх

НББОУС 1 Санхүүгийг тайлангийн танилцуулгад /1997онд хянан найруулагдаж 1998 оны 7 сарын 1 нээс НББ-н үйл ажилгаанд мөрдөж байгаа / өмнө нь хуримтлагдсан ашгийн тайлан нэртэй хэрэглэгдэж байсан тайланг эзний өмчийн өөрчлөлтийн тайлан нэртэйгээр өөрчилж хэрэглэхийг заасан. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

190.

Санхүүгийн тайлан бэлтгэх

Энэхүү тайлан нь байгууллагын өмч түүний бүрэлдэхүүнтэй холбогдсон бүх төрлийн өөрчлөлт, хөдөлгөөнийг дэлэгрэнгүй байдлаар харуулах тайлангийн загварыг хавсралтаар гаргасан. Хуримтлагдсан ашиг бол эзний өмчийн нэг бүрэлдэхүүн хэсэг бөгөөд үйл ажилгаагаа эхэлсэнээс хойших цэвэр ашигаас бүрдэж , цаашид хувиарлаж ашиглагдаагүй үлдсэн нь эзэмшигчийн өмчийн нөөц хэсэг болдог Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

191.

Санхүүгийн тайлан бэлтгэх

Хуримтлагдсан ашиг нь тайлант хугацааны цэвэр ашгаар нэмэгдэж алдагдал ба ноогдол ашиг, аливаа хувиарлагдах сангаар хорогдож байдаг. мөнгөн гүйлгээний тайлан нь санхүүгийн тайлангийн нэг бүрэлдэхүүн хэсэг бөгөөд тухайн тайлант хугацаанд бизнесын байгууллагын үйл ажилгааны үр дүнд бий болсон мөнгөн хөрөнгө түүний зарцуулалтыг үйл ажилгааны мөнгөн гүйлгээ, хөрөнгө оруулутын мөнгөн гүйлгээ, санхүүгийн мөнгөн гүйлгээ гэсэн ангиилалаар тус тусад нь харуулж, тэдгээрийн нийлбэрээр цэвэр мөнгөн гүйлгээг харуулдаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

192.

Санхүүгийн тайлан бэлтгэх

Хэрэглэгчид энэ тайлангийн тоо мэдээнд үндэслэн тухайн байгууллагын мөнгө ба түүнтэй адилтгах хөрөнгийг бүртгэх чадвар, мөнгийг ашиглах байгууллагын хэрэгцээнд үнэлгээ өгөхөд чухал нөлөө үзүүлдэг. Мөнгөн гүйлгээний тайланг санхүүгийн бүртгэл хичээлээр дэлэгрэнгүй авч үзнэ. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

193.

Ажил гүйлгээг шинжлэх

Тохируулах бичилт хийх Журналын бичилтийг дэвтрийн дансанд шилжүүлэх Санхүүгийн тайлан бэлтгэх Шалгах баланс бэлтгэх НББ-ийн орчлын үе шатууд Ажил гүйлгээг журналд тусгах Тохируулсны дараах шалгах баланс бэлтгэх Буцаах бичилт хийх Хаалтын бичилт хийх ББааггшш:: ББ..ННяяммддаавваааа Нягтлан бодох бүртгэл шинжилгээний тэнхим

194.

Багш: Б.Нямдаваа Нягтлан

бодох бүртгэл шинжилгээний тэнхим

195.

Хаалтын бичилт хийх

Хаалтын бичилтийг бүртгэлийн үеийн эцэст тохируулах бичилт хийсний дараа хийх бөгөөд бүх түр дансыг хааж үр дүнг тодорхойлж санхүүгийн тайланг бэлтгэнэ. Энэ үйл ажиллагааны үр дүнд бүх орлого үр дүнгийн дансууд 0 үлдэгдэлтэй болно. Түр дансууд нь тодорхой нэг цаг хугацааны ажил гүйлгээг бүртгэж үр дүнг харуулхад чиглэгддэг учир эдгээр адснууд нь тухайн тайлангийн хугацааны эцэст хаагддаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

196.

Хаалтын бичилт хийх

Өөрөөр хэлбэл түр дансууд тайлангийн үе бүрт 0 үлдэгдэлтэйгээр үйл ажилгааг бүртгэж эхэлдэг ба тайлангийн эцэст хаагдаж үр дүнгээрээ эзний өмчийн дансыг нэмэгдүүлэх ба хорогдуулдаг учир эдгээр түр дансуудыг эзний өмчийн дансанд хамааруулж авч үздэг. Хаалтын бичилтыг хийхдээ бүх түр дансуудыг орлого зарлагын нэгдсэн дансанд хаадаг. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

197.

Хаалтын бичилт хийх

Энэ дэас нь орлого зардлыг нэгтгэн тайлангийн үеийн цэвэр ашиг/ алдагдал/ - г тодорхойлдог. Хаалтын бичилтийг хийж цэвэр ашгийг тодорхойлсоноор санхүүгийн тайлангуудыг гаргахад бэлэн болох ба бүх дансууд дараагийн тйалант үеийн ажил гүйлгээгбүртгэхэд бэлэн болно. Ажлийн хүснэгтийг хэрэглэх тохиолдолд хаалтын бичилт хийх үйл ажилгааг дараах байдлаар тодорхойлж болно. Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

198.

Хаалтын бичилт хийх

1. Орлогууд дт ОЗНД кт 2. ОЗНД дт Зардлууд кт 3. ОЗНД дт Хуримтлагдсан ашиг кт Багш: Б.Нямдаваа Нягтлан бодох бүртгэл шинжилгээний тэнхим

199.

Багш: Б.Нямдаваа Хаалтын