Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Adilbishiin Gelegjamts

PDF, PPTX

48,144 views

Бонд, бондын үнэлгээ, бондын зах зээл

Бонд, бондын үнэлгээ, бондын зах зээл

Read more

24

Save

Share

Embed

Embed presentation

Download

Download as PDF, PPTX

1

/ 76

2

/ 76

3

/ 76

4

/ 76

5

/ 76

6

/ 76

7

/ 76

8

/ 76

9

/ 76

10

/ 76

11

/ 76

12

/ 76

13

/ 76

14

/ 76

15

/ 76

16

/ 76

17

/ 76

18

/ 76

19

/ 76

20

/ 76

21

/ 76

22

/ 76

Most read

23

/ 76

24

/ 76

25

/ 76

26

/ 76

27

/ 76

28

/ 76

29

/ 76

30

/ 76

31

/ 76

32

/ 76

33

/ 76

34

/ 76

35

/ 76

36

/ 76

37

/ 76

38

/ 76

39

/ 76

40

/ 76

41

/ 76

42

/ 76

43

/ 76

44

/ 76

45

/ 76

46

/ 76

47

/ 76

48

/ 76

49

/ 76

50

/ 76

51

/ 76

52

/ 76

Most read

53

/ 76

54

/ 76

55

/ 76

56

/ 76

57

/ 76

58

/ 76

59

/ 76

Most read

60

/ 76

61

/ 76

62

/ 76

63

/ 76

64

/ 76

65

/ 76

66

/ 76

67

/ 76

68

/ 76

69

/ 76

70

/ 76

71

/ 76

72

/ 76

73

/ 76

74

/ 76

75

/ 76

76

/ 76

More Related Content

PPT

Хувьцаа, хувьцааны үнэлгээ

by

Adilbishiin Gelegjamts

PPTX

СМ-Мөнгөн-хөрөнгө.pptx

by

boyunbileg2

PPTX

Lecture11

by

Bbujee

PPTX

Lecture 12

by

Bbujee

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

PPTX

07 revenue cycle

by

unenbat4411

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

Хувьцаа, хувьцааны үнэлгээ

by

Adilbishiin Gelegjamts

СМ-Мөнгөн-хөрөнгө.pptx

by

boyunbileg2

Lecture11

by

Bbujee

Lecture 12

by

Bbujee

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

лекц №11 капиталын зардал хөшүүргийн шин

by

Byambadrj Myagmar

07 revenue cycle

by

unenbat4411

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

What's hot

PPTX

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

PDF

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

PDF

Financial management lecture 1

by

Bbujee

PPTX

Арилжааны банк гэж юу вэ?

by

2011_2013

PPT

Lecture №1.2.3.4

by

ariunubu

PDF

Fm 06

by

Bolortungalag Boney

PPTX

Lecture4,5

by

Bbujee

PDF

Investment lecture 6

by

Gunjargal

PPTX

Нийт эрэлт ба нийт нийлүүлэлт, макро эдийн засгийн тэнцвэр

by

Just Burnee

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

эдийн засгийн онол -1

by

E-Gazarchin Online University

PPTX

сэдэв 4-хотш

by

Byambadrj Myagmar

PDF

Зардлын бүртгэл Лекц 4

by

Bbujee

PPTX

Бүлэг5

by

Burnee Oogii

PPT

лекц 2

by

Seku Hurel

PPTX

Мөнгөн хөрөнгийн бүртгэл

by

DOtgontsetseg

PPTX

Бүлэг6

by

Burnee Oogii

PPTX

RMON304

by

E-Gazarchin Online University

PPT

Lecture №13,14,15,16

by

ariunubu

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

Financial management lecture 1

by

Bbujee

Арилжааны банк гэж юу вэ?

by

2011_2013

Lecture №1.2.3.4

by

ariunubu

Fm 06

by

Bolortungalag Boney

Lecture4,5

by

Bbujee

Investment lecture 6

by

Gunjargal

Нийт эрэлт ба нийт нийлүүлэлт, макро эдийн засгийн тэнцвэр

by

Just Burnee

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

by

Chuluun Zulaa

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

эдийн засгийн онол -1

by

E-Gazarchin Online University

сэдэв 4-хотш

by

Byambadrj Myagmar

Зардлын бүртгэл Лекц 4

by

Bbujee

Бүлэг5

by

Burnee Oogii

лекц 2

by

Seku Hurel

Мөнгөн хөрөнгийн бүртгэл

by

DOtgontsetseg

Бүлэг6

by

Burnee Oogii

RMON304

by

E-Gazarchin Online University

Lecture №13,14,15,16

by

ariunubu

Similar to Бонд, бондын үнэлгээ, бондын зах зээл

DOCX

Sanhuu undes hariugui

by

gunjee df

PPTX

Lecture 10

by

Bbujee

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

PPTX

Lecture 9

by

Bbujee

PPT

Chp023

by

Baterdene Batchuluun

PPTX

10

by

Enny Erke

PPTX

сэдэв 2-хотш

by

Byambadrj Myagmar

PDF

Investment lecture 8,9

by

Gunjargal

PDF

Lesson31

by

байгалаа Ганбаатар

PPT

лекц №3

by

Byambadrj Myagmar

PPT

Chp004

by

Baterdene Batchuluun

PPTX

Үнэт цаасаарх ХО-ын бүртгэл

by

DOtgontsetseg

DOCX

санхүү бүртгэл тест сан

by

Burnee Oogii

PDF

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

by

Энхтамир Ш

PPTX

Mongoni une tsene

by

bubaahai

DOC

О.Энхбаяр - Магадлалын тусламжтайгаар үнэт цаасны үнийн модыг байгуулах нь

by

batnasanb

DOCX

хас банкинд хийсэн Camels шинжилгээ

by

Bilgee Zaya

PDF

Sbeul8.2020 2021on

by

hicheel2020

PDF

Seminar 4. 2020-2021on

by

hicheel2020

PPT

Chp002

by

Baterdene Batchuluun

Sanhuu undes hariugui

by

gunjee df

Lecture 10

by

Bbujee

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

Lecture 9

by

Bbujee

Chp023

by

Baterdene Batchuluun

10

by

Enny Erke

сэдэв 2-хотш

by

Byambadrj Myagmar

Investment lecture 8,9

by

Gunjargal

Lesson31

by

байгалаа Ганбаатар

лекц №3

by

Byambadrj Myagmar

Chp004

by

Baterdene Batchuluun

Үнэт цаасаарх ХО-ын бүртгэл

by

DOtgontsetseg

санхүү бүртгэл тест сан

by

Burnee Oogii

Хувьцааны өгөөж түүнд нөлөөлж буй хүчин зүйлсийн шинжилгээ

by

Энхтамир Ш

Mongoni une tsene

by

bubaahai

О.Энхбаяр - Магадлалын тусламжтайгаар үнэт цаасны үнийн модыг байгуулах нь

by

batnasanb

хас банкинд хийсэн Camels шинжилгээ

by

Bilgee Zaya

Sbeul8.2020 2021on

by

hicheel2020

Seminar 4. 2020-2021on

by

hicheel2020

Chp002

by

Baterdene Batchuluun

More from Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_6

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_5

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_4

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_2

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

PPTX

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

PPTX

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

PPSX

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

PPTX

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

Inv fin mkt_6

by

Adilbishiin Gelegjamts

Inv fin mkt_5

by

Adilbishiin Gelegjamts

Inv fin mkt_4

by

Adilbishiin Gelegjamts

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Inv fin mkt_2

by

Adilbishiin Gelegjamts

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Бонд, бондын үнэлгээ, бондын зах зээл

1.

Хөрөнгийн зах зээл

цуврал хичээл... 3/15/2010 2010 он 1

2.

3/15/2010

2

3.

3/15/2010

3

4.

Үнэт цаасны үнэлгээ

Төрлөөр нь: Анхдагч зах зээл Төрлөөр нь: Хоёрдогч зах зээл Бонд Хувьцаа Төрлөөр нь: Энгийн хувьцаа Давуу эрхтэй хувьцаа Гаргагчаар нь: Засгийн газрын Эзэмших хугацаагаар нь: Нэг жил эзэмших Орон нутгийн Олон жил эзэмших Корпорацийн Ногдол ашгийн өсөлтөөр нь: Хүү төлөх үечлэлээр нь: Жил бүр Жил бүр Хагас жил бүр Хагас жил бүр Улирал бүр Улирал бүр Үнэлэх хэлбэрээр нь: Үнэлэх хэлбэрээр нь: Үнээр нь Үнээр нь Өгөөжөөр нь Өгөөжөөр нь 3/15/2010 Эх сурвалж: П.Баянсан “Бизнесийн санхүү” ном, 2004 он,177-р хуудас 4

5.

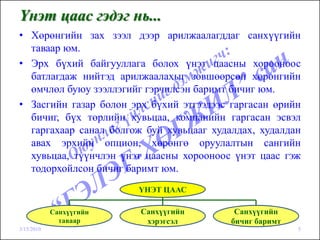

Үнэт цаас гэдэг

нь... • Хөрөнгийн зах зээл дээр арилжаалагддаг санхүүгийн таваар юм. • Эрх бүхий байгууллага болох үнэт цаасны хорооноос батлагдаж нийтэд арилжаалахыг зөвшөөрсөн хөрөнгийн өмчлөл буюу зээллэгийг гэрчилсэн баримт бичиг юм. • Засгийн газар болон эрх бүхий этгээдээс гаргасан өрийн бичиг, бүх төрлийн хувьцаа, компанийн гаргасан эсвэл гаргахаар санал болгож буй хувьцааг худалдах, худалдан авах эрхийн опцион, хөрөнгө оруулалтын сангийн хувьцаа, түүнчлэн үнэт цаасны хорооноос үнэт цаас гэж тодорхойлсон бичиг баримт юм. ҮНЭТ ЦААС Санхүүгийн Санхүүгийн Санхүүгийн таваар хэрэгсэл бичиг баримт 3/15/2010 5

6.

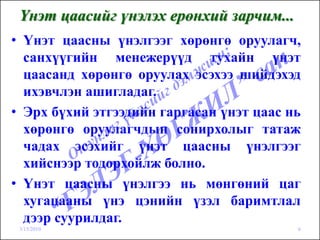

Үнэт цаасийг үнэлэх

ерөнхий зарчим... • Үнэт цаасны үнэлгээг хөрөнгө оруулагч, санхүүгийн менежерүүд тухайн үнэт цаасанд хөрөнгө оруулах эсэхээ шийдэхэд ихэвчлэн ашигладаг. • Эрх бүхий этгээдийн гаргасан үнэт цаас нь хөрөнгө оруулагчдын сонирхолыг татаж чадах эсэхийг үнэт цаасны үнэлгээг хийснээр тодорхойлж болно. • Үнэт цаасны үнэлгээ нь мөнгөний цаг хугацааны үнэ цэнийн үзэл баримтлал дээр суурилдаг. 3/15/2010 6

7.

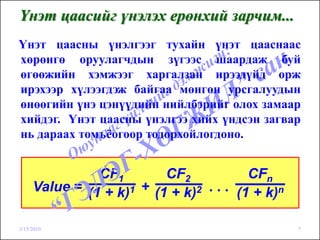

Үнэт цаасийг үнэлэх

ерөнхий зарчим... Үнэт цаасны үнэлгээг тухайн үнэт цааснаас хөрөнгө оруулагчдын зүгээс шаардаж буй өгөөжийн хэмжээг харгалзан ирээдүйд орж ирэхээр хүлээгдэж байгаа мөнгөн урсгалуудын өнөөгийн үнэ цэнүүдийн нийлбэрийг олох замаар хийдэг. Үнэт цаасны үнэлгээ хийх үндсэн загвар нь дараах томъёогоор тодорхойлогдоно. CF1 CF2 CFn Value = (1 + k)1 + (1 + k)2 . . . (1 + k)n 3/15/2010 7

8.

3/15/2010

8

9.

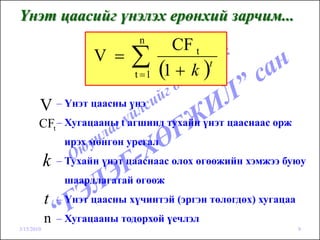

Үнэт цаасийг үнэлэх

ерөнхий зарчим... n CF t V = ∑t =1 (1 + k )t V – Үнэт цаасны үнэ CFt – Хугацааны t агшинд тухайн үнэт цааснаас орж ирэх мөнгөн урсгал k – Тухайн үнэт цааснаас олох өгөөжийн хэмжээ буюу шаардлагатай өгөөж t – Үнэт цаасны хүчинтэй (эргэн төлөгдөх) хугацаа n – Хугацааны тодорхой үечлэл 3/15/2010 9

10.

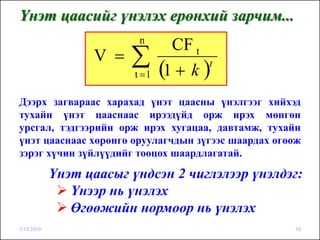

Үнэт цаасийг үнэлэх

ерөнхий зарчим... n CF t V = ∑t =1 (1 + k )t Дээрх загвараас харахад үнэт цаасны үнэлгээг хийхэд тухайн үнэт цааснаас ирээдүйд орж ирэх мөнгөн урсгал, тэдгээрийн орж ирэх хугацаа, давтамж, тухайн үнэт цааснаас хөрөнгө оруулагчдын зүгээс шаардах өгөөж зэрэг хүчин зүйлүүдийг тооцох шаардлагатай. Үнэт цаасыг үндсэн 2 чиглэлээр үнэлдэг: Үнээр нь үнэлэх Өгөөжийн нормоор нь үнэлэх 3/15/2010 10

11.

БОНДЫН ҮНЭЛГЭЭ 3/15/2010

11

12.

БОНДЫН ҮНЭЛГЭЭ 3/15/2010

12

13.

3/15/2010

13

14.

3/15/2010

14

15.

3/15/2010

15

16.

3/15/2010

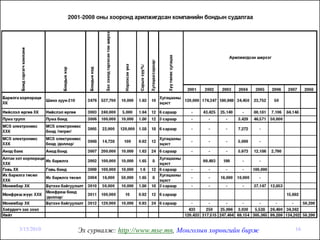

Эх сурвалж: http://www.mse.mn, Монголын хөрөнгийн бирж 16

17.

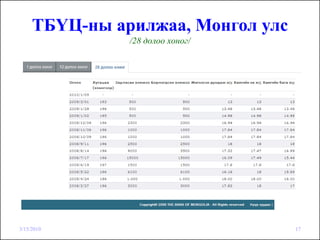

ТБҮЦ-ны арилжаа, Монгол

улс /28 долоо хоног/ 3/15/2010 17

18.

3/15/2010

18

19.

3/15/2010

19

20.

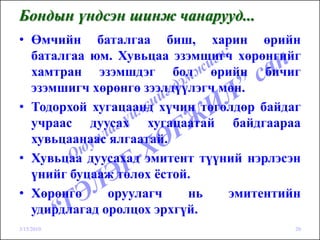

Бондын үндсэн шинж

чанарууд... • Өмчийн баталгаа биш, харин өрийн баталгаа юм. Хувьцаа эзэмшигч хөрөнгийг хамтран эзэмшдэг бол өрийн бичиг эзэмшигч хөрөнгө зээлдүүлэгч мөн. • Тодорхой хугацаанд хүчин төгөлдөр байдаг учраас дуусах хугацаатай байдгаараа хувьцаанаас ялгаатай. • Хувьцаа дуусахад эмитент түүний нэрлэсэн үнийг буцааж төлөх ёстой. • Хөрөнгө оруулагч нь эмитентийн удирдлагад оролцох эрхгүй. 3/15/2010 20

21.

Бондын үнэлгээ • Бонд

бол засгийн газар, корпорациуд санхүүжилтын эх үүсвэр олж авах зорилгоор гаргадаг урт хугацаат өрийн бичиг юм. Бонд нь аж ахуй нэгж, засгийн газарт зээл олгосон ба олгосон зээлээ хүүгийнх нь хамт буцааж авах эрхийг нотолсон үнэт цаас юм. • Бондын үнэлгээ хийх зарчим нь түүний ирээдүйн мөнгөн урсгалууд болох бондын хугацааны эцэст орж ирэх нэрлэсэн үнэ, тодорхой үе тутамд орж ирэх хүүгийн төлбөрүүдийн өнөөгийн үнэ цэнийг тооцох юм. 3/15/2010 21

22.

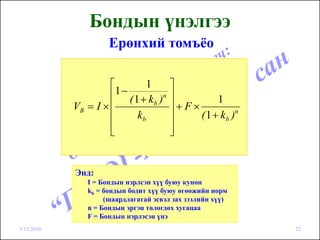

Бондын үнэлгээ

Ерөнхий томъёо ⎡ 1 ⎤ ⎢1 − ( 1 + k )n ⎥ 1 VB = I × ⎢ b ⎥+F× ⎢ kb ⎥ ( 1 + k b )n ⎢ ⎣ ⎥ ⎦ Энд: I = Бондын нэрлсэн хүү буюу купон kb = бондын бодит хүү буюу өгөөжийн норм (шаардлагатай эсвэл зах зээлийн хүү) n = Бондын эргэн төлөгдөх хугацаа F = Бондын нэрлэсэн үнэ 3/15/2010 22

23.

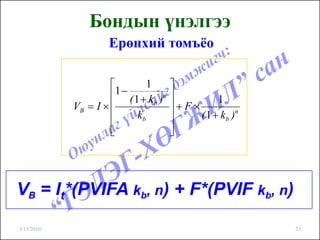

Бондын үнэлгээ

Ерөнхий томъёо ⎡ 1 ⎤ ⎢1 − ( 1 + k )n ⎥ 1 VB = I × ⎢ b ⎥+F× ⎢ kb ⎥ ( 1 + k b )n ⎢ ⎣ ⎥ ⎦ VB = It*(PVIFA kb, n) + F*(PVIF kb, n) 3/15/2010 23

24.

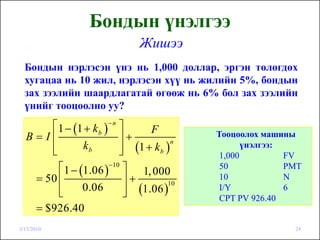

Бондын үнэлгээ

Жишээ Бондын нэрлэсэн үнэ нь 1,000 доллар, эргэн төлөгдөх хугацаа нь 10 жил, нэрлэсэн хүү нь жилийн 5%, бондын зах зээлийн шаардлагатай өгөөж нь 6% бол зах зээлийн үнийг тооцоолно уу? ⎡ 1 − (1 + k b )− n ⎤ F B=I⎢ ⎥+ Тооцоолох машины ⎥ (1 + k b ) n ⎢ ⎣ kb ⎦ үнэлгээ: 1,000 FV ⎡ 1 − (1.06 )−10 ⎤ 1, 000 50 PMT = 50 ⎢ ⎥+ 10 N ⎥ (1.06 ) 10 ⎢ ⎣ 0.06 ⎦ I/Y 6 CPT PV 926.40 = $926.40 3/15/2010 24

25.

3/15/2010

25

26.

Хүү төлөгдөх үечлэл

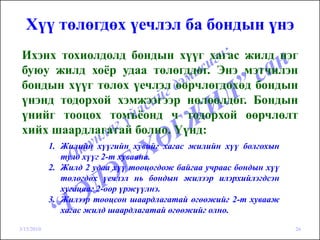

ба бондын үнэ Ихэнх тохиолдолд бондын хүүг хагас жилд нэг буюу жилд хоёр удаа төлөгддөг. Энэ мэтчилэн бондын хүүг төлөх үечлэл өөрчлөгдөхөд бондын үнэнд тодорхой хэмжээгээр нөлөөлдөг. Бондын үнийг тооцох томъёонд ч тодорхой өөрчлөлт хийх шаардлагатай болно. Үүнд: 1. Жилийн хүүгийн хувийг хагас жилийн хүү болгохын тулд хүүг 2-т хуваана. 2. Жилд 2 удаа хүү тооцогдож байгаа учраас бондын хүү төлөгдөх үечлэл нь бондын жилээр илэрхийлэгдсэн хугацааг 2-оор үржүүлнэ. 3. Жилээр тооцсон шаардлагатай өгөөжийг 2-т хувааж хагас жилд шаардлагатай өгөөжийг олно. 3/15/2010 26

27.

Хүү төлөгдөх үечлэл

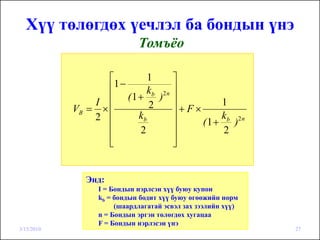

ба бондын үнэ Томъёо ⎡ 1 ⎤ ⎢1− kb 2 n ⎥ I ⎢ (1 + ) ⎥ 1 VB = × ⎢ 2 ⎥+F× 2 ⎢ kb ⎥ kb 2 n (1 + ) ⎢ 2 ⎥ 2 ⎢ ⎣ ⎥ ⎦ Энд: I = Бондын нэрлсэн хүү буюу купон kb = бондын бодит хүү буюу өгөөжийн норм (шаардлагатай эсвэл зах зээлийн хүү) n = Бондын эргэн төлөгдөх хугацаа F = Бондын нэрлэсэн үнэ 3/15/2010 27

28.

Хүү төлөгдөх үечлэл

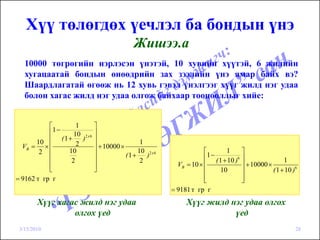

ба бондын үнэ Жишээ.а 10000 төгрөгийн нэрлэсэн үнэтэй, 10 хувийн хүүтэй, 6 жилийн хугацаатай бондын өнөөдрийн зах зээлийн үнэ ямар байх вэ? Шаардлагатай өгөөж нь 12 хувь гэвэл үнэлгээг хүүг жилд нэг удаа болон хагас жилд нэг удаа олгож байхаар тооцооллыг хийе: ⎡ 1 ⎤ ⎢1− 10 2 x 6 ⎥ (1 + ) ⎥ 10 ⎢ 2 1 VB = × ⎢ ⎥ + 10000 × 2 ⎢ 10 ⎥ 10 2 x 6 ⎡ 1 ⎤ (1 + ) 1− ⎢ ( 1 + 10 )6 ⎥ ⎢ 2 ⎥ 2 1 ⎢ ⎥ VB = 10 × ⎢ ⎥ + 10000 × ⎣ ⎦ ⎢ 10 ⎥ ( 1 + 10 )6 = 9162 т гр г ⎢ ⎣ ⎥ ⎦ = 9181 т гр г Хүүг хагас жилд нэг удаа Хүүг жилд нэг удаа олгох олгох үед үед 3/15/2010 28

29.

Хүү төлөгдөх үечлэл

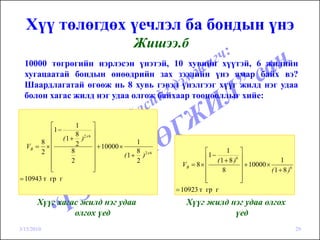

ба бондын үнэ Жишээ.б 10000 төгрөгийн нэрлэсэн үнэтэй, 10 хувийн хүүтэй, 6 жилийн хугацаатай бондын өнөөдрийн зах зээлийн үнэ ямар байх вэ? Шаардлагатай өгөөж нь 8 хувь гэвэл үнэлгээг хүүг жилд нэг удаа болон хагас жилд нэг удаа олгож байхаар тооцооллыг хийе: ⎡ 1 ⎤ ⎢1− ⎥ 8 ( 1 + )2 x 6 ⎥ 8 ⎢ 2 1 VB = × ⎢ ⎥ + 10000 × 2 ⎢ 8 ⎥ 8 ⎡ 1 ⎤ ( 1 + )2 x 6 1− ⎢ ( 1 + 8 )6 ⎥ ⎢ 2 ⎥ 2 1 ⎢ ⎥ VB = 8 × ⎢ ⎥ + 10000 × ⎣ ⎦ ⎢ 8 ⎥ ( 1 + 8 )6 = 10943 т гр г ⎢ ⎣ ⎥ ⎦ = 10923 т гр г Хүүг хагас жилд нэг удаа Хүүг жилд нэг удаа олгох олгох үед үед 3/15/2010 29

30.

Тэг хүүтэй бондын

үнэлгээ томъёо F VB = ( 1 + kb ) n 3/15/2010 30

31.

3/15/2010

31

32.

Хүү төлөгдөх үечлэл

ба бондын үнэ Жишээ.а Бондын шаардлагатай өгөөжийн хувь хүүгээс өндөр байгаа нөхцөлд бондын хүүг тооцох үечлэл ойртох тусам бондын үнэ буурах хандлагатай. Жишээ.б Бондын шаардлагатай өгөөжийн хувь хүүгээс бага буюу бондын зах зээлийн үнэ нэрлэсэн өндөр байгаа нөхцөлд бондын хүүг тооцох үечлэл ойртох тусам бондын үнэ өсөх хандлагатай. 3/15/2010 32

33.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-1 Бондын үнэ – Өгөөжийн муруй Хүүгийн өгөөжийн хэмжээний өсөлт нь, бондын үнийг буулгадаг Үнэ (₮) Зах зээлийн өгөөж (%) 3/15/2010 33

34.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-2 Хэрэв бондын шаардлагатай өгөөжийн хэмжээ нь бондын нэрлэсэн хүүгээс ялгаатай бол бондын зах зээлийн үнэ нь бондын нэрлэсэн үнээс ямагт ялгаатай байна. Бондын нэрлэсэн хүү болон шаардлагатай хүү /YTM/ хоёр зөрүүтэй байдаг нь нэг талаасаа эдийн засгийн нөхцөл байдал, нөгөө талаасаа бонд гаргагчийн эрсдлийн төвшинтэй холбоотой. Бонд Хэрвээ ... бол, энд... арилжаалагдах: Хөнгөлөлттэй Купон < YTM ЗЗ-ийн үнэ < Бондын нэрлэсэн үнэ үнээрээ Купон = YTM ЗЗ-ийн үнэ = Бондын нэрлэсэн үнэ Нэрлэсэн үнээрээ Урамшуулалтайүн Купон > YTM ЗЗ-ийн үнэ > Бондын нэрлэсэн үнэ ээрээ YTM-(Yield to Maturity) үнэт цаасны хүчин төгөлдөр байх хугацаа дуустал нь эзэмсэн тохиолдолд авах өгөөж буюу шаардлагатай өгөөж. 3/15/2010 34

35.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-3 Бондын үнэнд шаардлагатай өгөөжөөс гадна түүний үлдсэн хугацаа нөлөөлдөг. Бондын эргэн төлөгдөх хугацаа богиносох тусам бондын үнэнд түүний шаардлагатай өгөөжийн хувь хэмжээний өөрчлөлтийн нөлөөлөх нөлөөлөл багасдаг буюу бондын зах зээлийн үнийн нэрлэсэн үнээсээ хэлбэлзэх хэлбэлзэл багассаар бонд эргэн төлөгдөх үед бондын зах зээлийн үнэ нь нэрлэсэн үнэтэйгээ тэнцүү болдог. Өөрөөр хэлбэл, бондын хугацаа дөхөхийн хирээр бондын үнэ ханшны эрсдэл буурах зүй тогтол ажиглагддаг. Бондын ЗЗ-ийн үнэ kd = 5% kd = 10% F kd = 15% 3/15/2010 Хугацаа 35 n 25 20 15 10 5 0

36.

3/15/2010

36

37.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-3 ЖИШЭЭ: Өгөөжийн хэмжээ 5, 10, 15 хувь байх үед 1000 төгрөгийн нэрлэсэн үнэтэй, 10 хувийн купоны ханштай бондын үнэлгээ. Бондын үнэлгээ: N 5% 10% 15% 1 1,495₮ 1,000₮ 714₮ Бондын хугацааны үнэлгээ 2 1,470₮ 1,000₮ 721₮ 3 1,443₮ 1,000₮ 729₮ 1 600₮ 4 1,415₮ 1,000₮ 738₮ 1 400₮ 5 1,386₮ 1,000₮ 749₮ 1 200₮ 1 000₮ 5% 6 1,355₮ 1,000₮ 761₮ 800₮ 10% 7 1,323₮ 1,000₮ 776₮ 600₮ 15% 8 1,289₮ 1,000₮ 792₮ 400₮ 9 1,254₮ 1,000₮ 811₮ 200₮ 10 1,216₮ 1,000₮ 832₮ 0₮ 11 1,177₮ 1,000₮ 857₮ 0 5 10 15 12 1,136₮ 1,000₮ 886₮ 13 1,093₮ 1,000₮ 919₮ 14 1,048₮ 1,000₮ 957₮ 15 1,000₮ 1,000₮ 1,000₮ 3/15/2010 37

38.

Хугацаанаас хамаарах бондын

үнэлгээний өөрчлөлт ЖИШЭЭ: 12 жилийн хугацаатай, 1000 төгрөгийн нэрлэсэн үнэтэй, жил бүр төлөх хүүний хэмжээ 80 төгрөг, бондын зах зээлийн үнэ 863.73 төгрөг. Шаардлагатай өгөөж нь 10%. Нэг жилийн дараа хүүний хэмжээ өөрчлөгдөхгүй байна гэвэл бондын үнэлгээ хэд болох вэ? VB = 80(PVIFA10%,11) + 1000(PVIF10%,11) = 870.1 төг 3/15/2010 38

39.

Энэ жилийн бондын

нийт өгөөж хэд вэ? (YTM = Хүлээгдэж буй өгөөж) Нийт өгөөж = Капиталын өсөлтийн ашиг + тухайн үеийн ашиг Худалдан авсан үнэ 863.73 төг, зарах үнэ нь 870.1 төгрөг Тухайн үеийн ашиг = 80/863.73 = 9.26% КӨА = (870.1-863.73)/863.73= 0.74% Нийт өгөөж = 9.26%+0.74 = 10% 3/15/2010 39

40.

Хугацаанаас хамаарах бондын

үнэлгээний өөрчлөлт 1 200,0₮ 1,167.68₮ Бондын үнэлгээ 1 100,0₮ k = 10% 1 000,0₮ 0 k = 8% 1 2 4 3 6 5 900,0₮ 870,1₮10 9 8 7 k = 6% 863,7₮ 800,0₮ 12 6 0 Хугацаа 3/15/2010 40

41.

3/15/2010

41

42.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-4 Бондын хүүний хэмжээний эрсдэл: Зах зээл дэх хүүний өсөлт нь гаргасан бондын үнийг бууруулдаг. Хүү өссөн тохиолдолд бонд эзэмшигчдийн портфелийн өртөг буурах эрсдлийн аюул нүүрлэдэг. Мөн бондын хугацаанаас хамааран бондын эрсдлийн төвшин тодорхойлогдох ба бондын хугацаа уртассах тусам хүүний хэмжээний эрсдлийн төвшин нэмэгддэг. Бондын үнийн мэдрэмтгий байдал нь хүүний хэмжээг өөрчилдөг. Ихэнх бонд эзэмшигчид түүнийг ирээдүйн хэрэгцээнд нөөцлөх зорилгоор худалдан авна. Бондын хүчин төгөлдөр байх хугацаа дуусах эсвэл эргүүлэн худалдан авах үед гарах нийт мөнгөн гүйлгээ нь хүүний нийт төлбөр ба анхны мөнгөн гүйлгээний нийлбэр байдаг бөгөөд ийм үед бонд эзэмшигчид түүнийгээ дахин хөрөнгө оруултанд ашиглах нь гарцаагүй. Хэрвээ хүүний хэмжээ буурвал бонд эзэмшигчдийн мөнгөн гүйлгээний дахин хөрөнгө оруулалтаас авах ашгийн хэмжээ бага байна. 3/15/2010 42

43.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-4 ЖИШЭЭ-А: Эдийн засаг дахь жилийн хүү 6%, 8%, 10% байх үед жилийн 8%- ийн хүүтэй 2, 12 болон 30 жилийн хугацаатай бондын үнэлгээг тооцоолон үзэцгээе. 12-жилийн бонд 2-жилийн бонд kb=6%, VB = 1,167.6 VB = 1,036.6 kb=8%, VB = 1,000 VB = 1,000 kb=10%, VB = 863.7 VB = 965.2 3/15/2010 43

44.

Бондын үнэнд нөлөөлөх

хүчин зүйлс-4 ЖИШЭЭ -А: 3/15/2010 44

45.

Бондын үнэнд нөлөөлөх

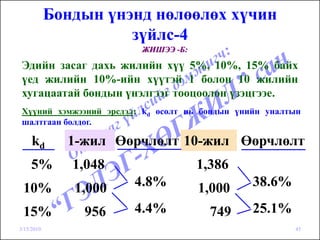

хүчин зүйлс-4 ЖИШЭЭ -Б: Эдийн засаг дахь жилийн хүү 5%, 10%, 15% байх үед жилийн 10%-ийн хүүтэй 1 болон 10 жилийн хугацаатай бондын үнэлгээг тооцоолон үзэцгээе. Хүүний хэмжээний эрсдэл: kd өсөлт нь бондын үнийн уналтын шалтгаан болдог. kd 1-жил Өөрчлөлт 10-жил Өөрчлөлт 5% 1,048 1,386 10% 1,000 4.8% 1,000 38.6% 15% 956 4.4% 749 25.1% 3/15/2010 45

46.

Бондын үнэнд нөлөөлөх

хүчин зүйлс- бусад Төлбөр төлөгдөхгүй байх эрсдэл: гэдэг нь зээл авагч гэрээний дагуу зээлийн үндсэн төлбөр ба хүүний хэмжээг гүйцэт төлөхгүй байж болох тохиолдлыг хэлдэг. Үнэт цаасны эрсдлийн түвшинг хөрөнгө оруулагчид болон тусгай байгууллагууд тодорхойлдог. АНУ-д “Moody’s Investor Service”, “Standart & Poor’s” зэрэг байгууллагууд хөрөнгө оруулагчдад зориулж үнэт цаасны талаар чухал мэдээллүүдийг бэлтгэн нийтэлдэг. Төлбөр төлөгдөхгүй байх магадлал нь үнэт цаасны баталгаат байдлыг харуулдаг. Эргүүлэн хийх хөрөнгө оруулалтын эрсдэл: гэдэг нь бондын хүчинтэй байх хугацаа дуусч, нөөцийг эргүүлэн хөрөнгө оруулалтад ашиглахад бага ашиг олоход хүргэх (хүүний хэмжээ буурах) эрсдлийг хэлдэг. 3/15/2010 46

47.

3/15/2010

47

48.

Бондын үнэнд нөлөөлөх

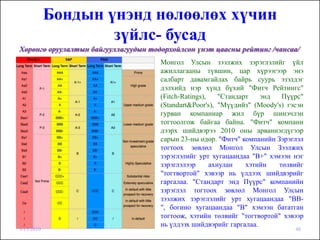

хүчин зүйлс- бусад Хөрөнгө оруулалтын байгууллагуудын тодорхойлсон үнэт цаасны рейтинг /чансаа/ Монгол Улсын зээлжих зэрэглэлийг үйл ажиллагааны түвшин, цар хүрээгээр энэ салбарт давамгайлах байрь суурь эзэлдэг дэлхийд нэр хүнд бүхий "Фитч Рейтингс" (Fitch-Ratings), "Стандарт энд Пүүрс" (Standart&Poor's), "Мүүдийз" (Moody's) гэсэн гурван компаниар жил бүр шинэчлэн тогтоолгож байгаа байна. "Фитч" компани дээрх шийдвэрээ 2010 оны арваннэгдүгээр сарын 23-ны өдөр. "Фитч" компанийн Зэрэглэл тогтоох зөвлөл Монгол Улсын Зээлжих зэрэглэлийг урт хугацаандаа "В+" хэмээн нэг зэрэглэлээр ахиулан хэтийн төлвийг "тогтвортой" хэвээр нь үлдээх шийдвэрийг гаргалаа. "Стандарт энд Пүүрс" компанийн зэрэглэл тогтоох зөвлөл Монгол Улсын зээлжих зэрэглэлийг урт хугацаандаа "ВВ- ", богино хугацаандаа "В" хэмээн бататган тогтоож, хэтийн төлвийг "тогтвортой" хэвээр нь үлдээх шийдвэрийг гаргалаа. 3/15/2010 48

49.

Бондын үнэнд нөлөөлөх

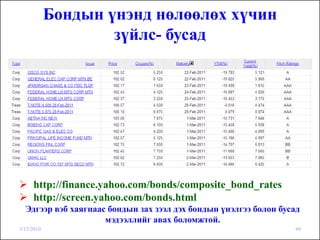

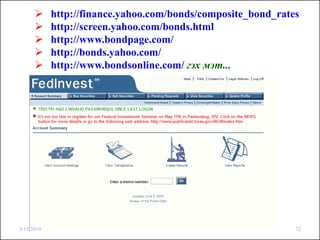

хүчин зүйлс- бусад http://finance.yahoo.com/bonds/composite_bond_rates http://screen.yahoo.com/bonds.html Эдгээр вэб хаягнаас бондын зах зээл дэх бондын үнэлгээ болон бусад мэдээллийг авах боломжтой. 3/15/2010 49

50.

Бондын хүүний хэмжээний

эрсдэл ба жигнэсэн дундаж хугацаа Бондын үнийн мэдрэмтгий байдал нь хүүний хэмжээг өөрчлөх ба бондын хүүний хэмжээний эрсдлийн хэмжигдэхүүн болж байдаг. Бондын хүүний хэмжээний эрсдэлд нөлөөлөх Бондын хүчин төгөлдөр байх хугацааны бүх өгөөж Бондын хүчин төгөлдөр байх хугацаа Бондын хүүний хэмжээ /жилийн төлбөр/ Дээрх 3-н хүчин зүйлсийн нэгдэл нь бондын жигнэсэн дундаж хугацаагаар тодорхойлогдоно. /Duration/ 3/15/2010 50

51.

Бондын жигнэсэн дундаж

хугацаа Хөрөнгө оруулагчид жигнэсэн дундаж хугацааг тооцох ач холбогдлыг өндөрт тавьдаг. Жигнэсэн дундаж хугацаа нь бондын үндсэн ба хүүгийн төлбөр төлөгдөж дуусах хугацаа юм. Жигнэсэн дундаж хугацаа нь дараах онцлогтой. Хүүгүй бондын жигнэсэн дундаж хугацаа нь бондын хугацаатай тэнцүү байна. Бондын хүү буюу купон өндөр байх тусам жигнэсэн дундаж хугацаа богино байна. Бондын өгөөж өндөр байх тусам жигнэсэн дундаж хугацаа богино байна. 3/15/2010 51

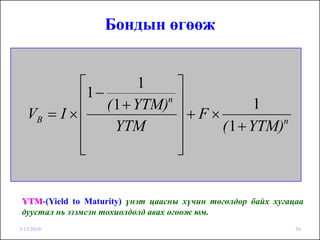

52.

Бондын жигнэсэн дундаж

хугацаа n t *Ct ∑ (1+ k b) t t =1 Бондын жигнэсэн дундаж хугацаа = P0 Энд: Сt = t хугацааны хүүгийн ба үндсэн төлбөр kb = бондын бодит хүү буюу өгөөжийн норм (шаардлагатай эсвэл зах зээлийн хүү) t = Төлбөр хийгдэх хугацаа Р0 = Бондын зах зээлийн үнэ 3/15/2010 52

53.

3/15/2010

53

54.

Бондын жигнэсэн дундаж

хугацаа ба үнийн өөрчлөлт Бондын үнийн өөрчлөлт нь жигнэсэн дундаж хугацаа буюу duration-тай холбоотой. Ямар ч нөхцөлд доор хамаарал оршдог. Тухайлбал бондын “Duration” 5 жил байхад өгөөж 1%-аар өсвөл бондын үнэ 5%-аар буурна. 3/15/2010 54

55.

Бондын өгөөжийн хэмжээг

тодорхойлох нь: Хөрөнгө оруулагчид бондыг худалдах буюу худалдан авахдаа уг бондыг тодорхой үнээр худалдан авсан тохиолдолд эргэн төлөгдөх хугацаанд түүнээс хүртэх боломжит өгөөж (YTM)-ийг тооцож үздэг. Бондыг нэрлэсэн үнэтэй нь тэнцүү үнээр худалдан авсан тохиолдолд бондын өгөөж нь түүний хүүтэй тэнцүү байна. Бондыг худалдан авах үнэ нэрлэсэн үнэ 2 зөрүүтэй бол өгөөж болон хүүгийн хэмжээ нь мөн зөрүүтэй байна. YTM-(Yield to Maturity) үнэт цаасны хүчин төгөлдөр байх хугацаа дуустал нь эзэмсэн тохиолдолд авах өгөөж юм. 3/15/2010 55

56.

Бондын өгөөж

⎡ 1 ⎤ 1− ⎢ ( 1 + YTM)n ⎥ 1 VB = I × ⎢ ⎥+F× ⎢ YTM ⎥ ( 1 + YTM)n ⎢ ⎣ ⎥ ⎦ YTM-(Yield to Maturity) үнэт цаасны хүчин төгөлдөр байх хугацаа дуустал нь эзэмсэн тохиолдолд авах өгөөж юм. 3/15/2010 56

57.

Бондын өгөөж

⎡ ⎤ 1 ⎢1 − ( 1 + YTM)n ⎥ 1 VB = I × ⎢ ⎥+F× ⇒ ⎢ YTM ⎥ ( 1 + YTM)n ⎢ ⎣ ⎥ ⎦ c I+ (F - VB ) YTM = n (F + VB ) 2 YTM-(Yield to Maturity) үнэт цаасны хүчин төгөлдөр байх хугацаа дуустал нь эзэмсэн тохиолдолд авах өгөөж юм. 3/15/2010 57

58.

3/15/2010

58

59.

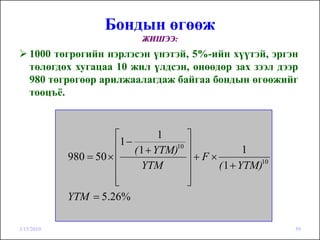

Бондын өгөөж

ЖИШЭЭ: 1000 төгрөгийн нэрлэсэн үнэтэй, 5%-ийн хүүтэй, эргэн төлөгдөх хугацаа 10 жил үлдсэн, өнөөдөр зах зээл дээр 980 төгрөгөөр арилжаалагдаж байгаа бондын өгөөжийг тооцъё. ⎡ 1 ⎤ ⎢1 − ( 1 + YTM)10 ⎥ 1 980 = 50 × ⎢ ⎥+F× ⎢ YTM ⎥ ( 1 + YTM)10 ⎢ ⎣ ⎥ ⎦ YTM = 5.26% 3/15/2010 59

60.

Эргүүлэн худалдан авах

бондын өгөөж Бонд гаргагч хугацаа дуусахаас нь өмнө эргүүлэн худалдан авах нөхцөлтэйгээр бонд гаргаж болно. Энэ тохиолдолд хугацаат бүх ашгийг хөрөнгө оруулагч авч чадахгүй. Эмитент гаргасан бондоо хүчин төгөлдөр хугацаа дуусахаас өмнө худалдан авсан тохиолдолд авах (Yield to call) өгөөж. Хэрэв зах зээлийн хүү нь борлуулсан бондын купоны ханшаас доогуур бол эргүүлэн худалдан авах нөхцөлтэй бондуудыг буцаан авна. 3/15/2010 60

61.

Эргүүлэн худалдан авах

бондын өгөөж ⎡ 1 ⎤ ⎢1 − ( 1 + YTC)n ⎥ 1 VB = I × ⎢ ⎥ + CP × ⎢ YTC ⎥ ( 1 + YTC)n ⎢ ⎣ ⎥ ⎦ N - Бонд гаргагч бондоо эргүүлэн худалдан авч болох хугацааны хязгаар Call price (CP) - Бонд гаргагч гаргасан бондоо эргүүлэн худалдан авахын тулд төлбөл зохих үнэ. YTC – Хугацаа дуусахаас өмнө эргүүлэн худалдан авах бондын өгөөж. 3/15/2010 61

62.

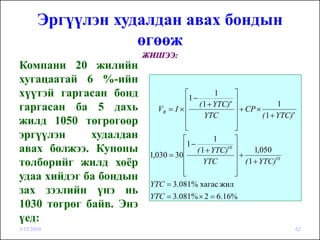

Эргүүлэн худалдан авах

бондын өгөөж ЖИШЭЭ: Компани 20 жилийн хугацаатай 6 %-ийн хүүтэй гаргасан бонд ⎡ 1− 1 ⎤ ⎢ ( 1 + YTC)n ⎥ 1 гаргасан ба 5 дахь VB = I × ⎢ ⎥ + CP × ⎢ YTC ⎥ ( 1 + YTC)n жилд 1050 төгрөгөөр ⎢ ⎣ ⎥ ⎦ эргүүлэн худалдан ⎡ 1 ⎤ 1− авах болжээ. Купоны ⎢ ( 1 + YTC)10 ⎥ 1,030 = 30 ⎢ ⎥+ 1,050 төлбөрийг жилд хоёр ⎢ YTC ⎥ ( 1 + YTC) 10 ⎢ ⎣ ⎥ ⎦ удаа хийдэг ба бондын YTC = 3.081% хагас жил зах зээлийн үнэ нь YTC = 3.081% × 2 = 6.16% 1030 төгрөг байв. Энэ үед: 3/15/2010 62

63.

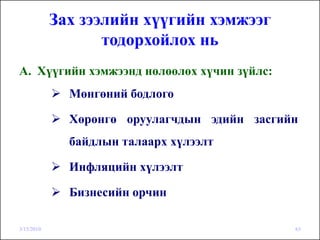

Зах зээлийн хүүгийн

хэмжээг тодорхойлох нь A. Хүүгийн хэмжээнд нөлөөлөх хүчин зүйлс: Мөнгөний бодлого Хөрөнгө оруулагчдын эдийн засгийн байдлын талаарх хүлээлт Инфляцийн хүлээлт Бизнесийн орчин 3/15/2010 63

64.

3/15/2010

64

65.

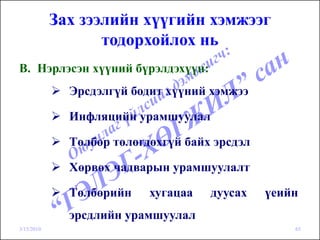

Зах зээлийн хүүгийн

хэмжээг тодорхойлох нь B. Нэрлэсэн хүүний бүрэлдэхүүн: Эрсдэлгүй бодит хүүний хэмжээ Инфляцийн урамшуулал Төлбөр төлөгдөхгүй байх эрсдэл Хөрвөх чадварын урамшуулалт Төлбөрийн хугацаа дуусах үеийн эрсдлийн урамшуулал 3/15/2010 65

66.

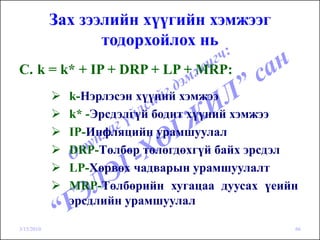

Зах зээлийн хүүгийн

хэмжээг тодорхойлох нь C. k = k* + IP + DRP + LP + MRP: k-Нэрлэсэн хүүний хэмжээ k* -Эрсдэлгүй бодит хүүний хэмжээ IP-Инфляцийн урамшуулал DRP-Төлбөр төлөгдөхгүй байх эрсдэл LP-Хөрвөх чадварын урамшуулалт MRP-Төлбөрийн хугацаа дуусах үеийн эрсдлийн урамшуулал 3/15/2010 66

67.

Зах зээлийн хүүгийн

хэмжээг тодорхойлох нь Хүүний хэмжээ(%) Төлбөрийн хугацаа дуусах 15 үеийн эрсдлийн урамшуулал 10 Инфляцийн урамшуулал 5 Эрсдэлгүй бодит хүүний хэмжээ 0 Дуусах 1 10 20 хугацаа 3/15/2010 67

68.

Зах зээлийн хүүгийн

хэмжээг тодорхойлох нь Шийдэл: 3/15/2010 68

69.

3/15/2010

69

70.

Зах зээлийн хүүгийн

хэмжээг тодорхойлох нь Шийдэл: 3/15/2010 70

71.

Эрсдлийн хэмжүүр /1938

– 2005/ Хөрөнгө оруулалтын хэлбэрээр АНУ, Канад 3/15/2010 71

72.

http://finance.yahoo.com/bonds/composite_bond_rates

http://screen.yahoo.com/bonds.html http://www.bondpage.com/ http://bonds.yahoo.com/ http://www.bondsonline.com/ гэх мэт... 3/15/2010 72

73.

3/15/2010

73

74.

3/15/2010

74

75.

3/15/2010

75

76.

3/15/2010

76

Download