More Related Content

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

ажлын захиалагын аргаар өртөг тооцох

DOCX

What's hot

PDF

PDF

PPTX

зардлын ангилал, зардлын динамик шинжилгээ

PPTX

PDF

PDF

PPTX

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

PPTX

PPTX

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС ![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PPTX

PDF

Санхүүгийн эрсдэл ба өгөөж Viewers also liked

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

PDF

Sanhuugiin tailangiin shinjilgee 2

PPTX

PPTX

Udirtgal hicheel lecture 1

PDF

Бүтцийн статистик шинжилгээ

PPTX

PPTX

Зах зээлийн идэвхижилийн шинжилгээ

PPT

PPT

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

PPTX

PPTX

PPT

PPT

DOCX

їйлдвэрлэлийн нэмэгдэл зардлыг бїтээгдэхїїний єртєгт шингээх арга зїй

PPTX

Similar to Lecture 4

PDF

PPTX

PPT

PDF

PDF

PPTX

PDF

PDF

PPTX

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

DOCX

PPTX

DOCX

DOC

Г.Эрдэнэцогт Б.Анужин - Монгол улсын бизнесийн мөчлөгийг тодорхойлох нь

PPTX

DOC

Cost accounting todorhoilolt

PDF

PDF

More from Bbujee

PDF

Зардлын бүртгэл Лекц 11,12

PDF

Зардлын бүртгэл Лекц 13. 14

PDF

Financial management lecture 14, 15

PDF

Зардлын бүртгэл Лекц 15, 16

PDF

Financial management lecture 7

PDF

Financial management lecture 8

PDF

Financial management lecture 6

PDF

PDF

PDF

PDF

Financial management lecture 12, 13

PDF

Financial management lecture 11

PDF

Financial management lecture 9, 10

PDF

Financial management lecture 5

PDF

Financial management lecture 4

PDF

Financial management lecture 3

PDF

PDF

PDF

PDF

Lecture 4

- 1.

- 2.

- 3.

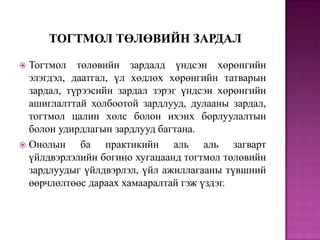

Зардлын хувьсах, тогтмолшинж чанарыг

зардлын төлөв, хамаарал гэдэг.

Зардлын бүртгэл хөтлөх, удирдлагын шийдвэр

гаргалт, төлөвлөлт, хяналтын үйл ажиллагаанд

хэрэгцээ

шаардлагатай

мэдээллийг

боловсруулан гаргахад зардлуудыг хувьсах,

тогтмол, хэсэгчлэн хувьсах төлөвүүдээр нь

ангилж, тэдгээрийн үйлдвэрлэл буюу үйл

ажиллагааны түвшний өөрчлөлтөөс хамаарах

хамаарлыг шинжлэн үзэх шаардлагатай

болдог.

- 4.

Аж

ахуйн үйлажиллагааг зохион байгуулах

явцдаа удирдлагын зүгээс үйлдвэрлэл, ажил

үйлчилгээний цар хүрээтэй уялдан өсч, буурах

юм уу харьцангуй тогтмол чанартай байгаа

зардлуудаа заавал судлах ѐстой юм. Зарим

зардлын дүн нь үйлдвэрлэлийн өөрчлөлтөөс

шууд хамаарч байдаг бол нөгөө хэсэг нь

тогтмол байдаг. Зарим зардал нь үйл

ажиллагааны нэгж хэсэг хэмжээнд тогтмол

байснаа

цаашдын

өсөлтийг

дагалдан

өөрчлөгдөх холимог чанарыг агуулж байдаг.

- 5.

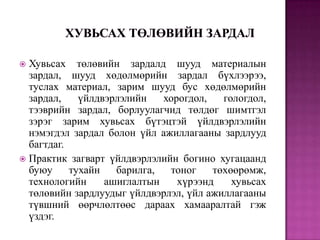

Хувьсах төлөвийн зардалдшууд материалын

зардал, шууд хөдөлмөрийн зардал бүхлээрээ,

туслах материал, зарим шууд бус хөдөлмөрийн

зардал,

үйлдвэрлэлийн

хорогдол,

гологдол,

тээврийн зардал, борлуулагчид төлдөг шимтгэл

зэрэг зарим хувьсах бүтэцтэй үйлдвэрлэлийн

нэмэгдэл зардал болон үйл ажиллагааны зардлууд

багтдаг.

Практик загварт үйлдвэрлэлийн богино хугацаанд

буюу

тухайн

барилга,

тоног

төхөөрөмж,

технологийн

ашиглалтын

хүрээнд

хувьсах

төлөвийн зардлуудыг үйлдвэрлэл, үйл ажиллагааны

түвшний өөрчлөлтөөс дараах хамааралтай гэж

үздэг.

- 6.

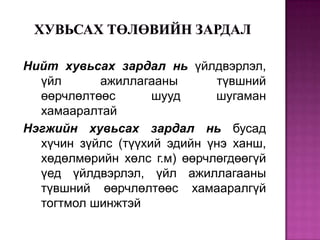

Нийт хувьсах зардалнь үйлдвэрлэл,

үйл

ажиллагааны

түвшний

өөрчлөлтөөс

шууд

шугаман

хамааралтай

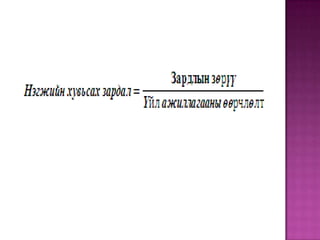

Нэгжийн хувьсах зардал нь бусад

хүчин зүйлс (түүхий эдийн үнэ ханш,

хөдөлмөрийн хөлс г.м) өөрчлөгдөөгүй

үед үйлдвэрлэл, үйл ажиллагааны

түвшний өөрчлөлтөөс хамааралгүй

тогтмол шинжтэй

- 7.

- 8.

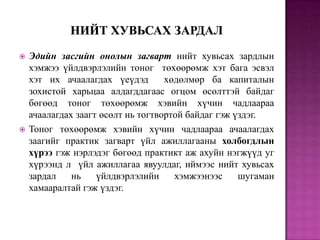

Эдийн засгийн онолынзагварт нийт хувьсах зардлын

хэмжээ үйлдвэрлэлийн тоног төхөөрөмж хэт бага эсвэл

хэт их ачаалагдах үеүдэд

хөдөлмөр ба капиталын

зохистой харьцаа алдагддагаас огцом өсөлттэй байдаг

бөгөөд тоног төхөөрөмж хэвийн хүчин чадлаараа

ачаалагдах заагт өсөлт нь тогтвортой байдаг гэж үздэг.

Тоног төхөөрөмж хэвийн хүчин чадлаараа ачаалагдах

заагийг практик загварт үйл ажиллагааны холбогдлын

хүрээ гэж нэрлэдэг бөгөөд практикт аж ахуйн нэгжүүд уг

хүрээнд л үйл ажиллагаа явуулдаг, иймээс нийт хувьсах

зардал

нь

үйлдвэрлэлийн

хэмжээнээс

шугаман

хамааралтай гэж үздэг.

- 9.

- 10.

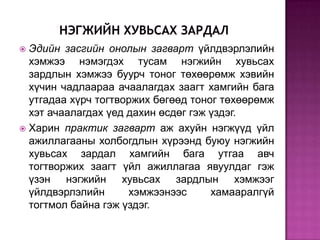

Эдийн засгийн онолынзагварт үйлдвэрлэлийн

хэмжээ нэмэгдэх тусам нэгжийн хувьсах

зардлын хэмжээ буурч тоног төхөөрөмж хэвийн

хүчин чадлаараа ачаалагдах заагт хамгийн бага

утгадаа хүрч тогтворжих бөгөөд тоног төхөөрөмж

хэт ачаалагдах үед дахин өсдөг гэж үздэг.

Харин практик загварт аж ахуйн нэгжүүд үйл

ажиллагааны холбогдлын хүрээнд буюу нэгжийн

хувьсах зардал хамгийн бага утгаа авч

тогтворжих заагт үйл ажиллагаа явуулдаг гэж

үзэн нэгжийн хувьсах зардлын хэмжээг

үйлдвэрлэлийн

хэмжээнээс

хамааралгүй

тогтмол байна гэж үздэг.

- 11.

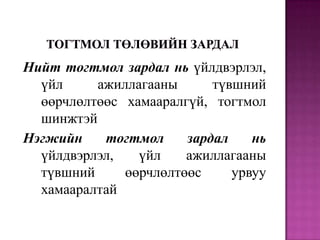

Тогтмол төлөвийн зардалдүндсэн хөрөнгийн

элэгдэл, даатгал, үл хөдлөх хөрөнгийн татварын

зардал, түрээсийн зардал зэрэг үндсэн хөрөнгийн

ашиглалттай холбоотой зардлууд, дулааны зардал,

тогтмол цалин хөлс болон ихэнх борлуулалтын

болон удирдлагын зардлууд багтана.

Онолын

ба практикийн аль аль загварт

үйлдвэрлэлийн богино хугацаанд тогтмол төлөвийн

зардлуудыг үйлдвэрлэл, үйл ажиллагааны түвшний

өөрчлөлтөөс дараах хамааралтай гэж үздэг.

- 12.

Нийт тогтмол зардалнь үйлдвэрлэл,

үйл

ажиллагааны

түвшний

өөрчлөлтөөс хамааралгүй, тогтмол

шинжтэй

Нэгжийн

тогтмол

зардал

нь

үйлдвэрлэл,

үйл

ажиллагааны

түвшний

өөрчлөлтөөс

урвуу

хамааралтай

- 13.

- 14.

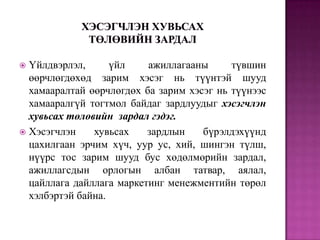

Үйлдвэрлэл,

үйл

ажиллагааны

түвшин

өөрчлөгдөхөд зарим хэсэгнь түүнтэй шууд

хамааралтай өөрчлөгдөх ба зарим хэсэг нь түүнээс

хамааралгүй тогтмол байдаг зардлуудыг хэсэгчлэн

хувьсах төлөвийн зардал гэдэг.

Хэсэгчлэн

хувьсах

зардлын

бүрэлдэхүүнд

цахилгаан эрчим хүч, уур ус, хий, шингэн түлш,

нүүрс тос зарим шууд бус хөдөлмөрийн зардал,

ажиллагсдын орлогын албан татвар, аялал,

цайллага дайллага маркетинг менежментийн төрөл

хэлбэртэй байна.

- 15.

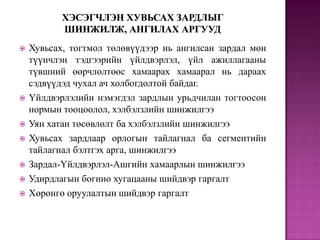

Хувьсах, тогтмол төлөвүүдээрнь ангилсан зардал мөн

түүнчлэн тэдгээрийн үйлдвэрлэл, үйл ажиллагааны

түвшний өөрчлөлтөөс хамаарах хамаарал нь дараах

сэдвүүдэд чухал ач холбогдолтой байдаг.

Үйлдвэрлэлийн нэмэгдэл зардлын урьдчилан тогтоосон

нормын тооцоолол, хэлбэлзлийн шинжилгээ

Уян хатан төсөвлөлт ба хэлбэлзлийн шинжилгээ

Хувьсах зардлаар орлогын тайлагнал ба сегментийн

тайлагнал бэлтгэх арга, шинжилгээ

Зардал-Үйлдвэрлэл-Ашгийн хамаарлын шинжилгээ

Удирдлагын богино хугацааны шийдвэр гаргалт

Хөрөнгө оруулалтын шийдвэр гаргалт

- 16.

Хэсэгчлэн

хувьсах

зардлуудыг

хувьсах,

тогтмол хэсгээр ньангилахад бэрхшээл

тулгардаг

бөгөөд

тусгай

аргуудын

тусламжтайгаар хуваарилдаг. Үүнд:

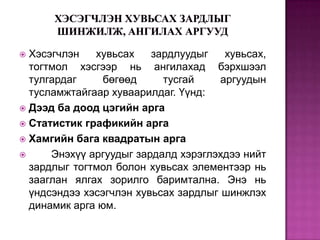

Дээд ба доод цэгийн арга

Статистик графикийн арга

Хамгийн бага квадратын арга

Энэхүү аргуудыг зардалд хэрэглэхдээ нийт

зардлыг тогтмол болон хувьсах элементээр нь

зааглан ялгах зорилго баримтална. Энэ нь

үндсэндээ хэсэгчлэн хувьсах зардлыг шинжлэх

динамик арга юм.

- 17.

1.

2.

3.

4.

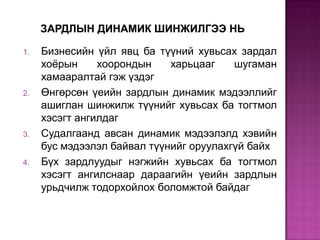

Бизнесийн үйл явцба түүний хувьсах зардал

хоѐрын

хоорондын

харьцааг

шугаман

хамааралтай гэж үздэг

Өнгөрсөн үеийн зардлын динамик мэдээллийг

ашиглан шинжилж түүнийг хувьсах ба тогтмол

хэсэгт ангилдаг

Судалгаанд авсан динамик мэдээлэлд хэвийн

бус мэдээлэл байвал түүнийг оруулахгүй байх

Бүх зардлуудыг нэгжийн хувьсах ба тогтмол

хэсэгт ангилснаар дараагийн үеийн зардлын

урьдчилж тодорхойлох боломжтой байдаг

- 18.

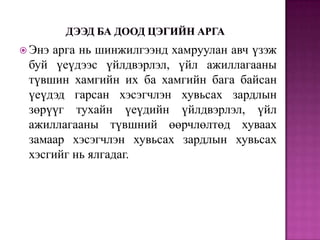

Энэ

арга ньшинжилгээнд хамруулан авч үзэж

буй үеүдээс үйлдвэрлэл, үйл ажиллагааны

түвшин хамгийн их ба хамгийн бага байсан

үеүдэд гарсан хэсэгчлэн хувьсах зардлын

зөрүүг тухайн үеүдийн үйлдвэрлэл, үйл

ажиллагааны түвшний өөрчлөлтөд хуваах

замаар хэсэгчлэн хувьсах зардлын хувьсах

хэсгийг нь ялгадаг.

- 19.

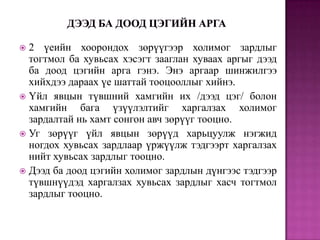

2 үеийн хоорондохзөрүүгээр холимог зардлыг

тогтмол ба хувьсах хэсэгт зааглан хуваах аргыг дээд

ба доод цэгийн арга гэнэ. Энэ аргаар шинжилгээ

хийхдээ дараах үе шаттай тооцооллыг хийнэ.

Үйл явцын түвшний хамгийн их /дээд цэг/ болон

хамгийн бага үзүүлэлтийг харгалзах холимог

зардалтай нь хамт сонгон авч зөрүүг тооцно.

Уг зөрүүг үйл явцын зөрүүд харьцуулж нэгжид

ногдох хувьсах зардлаар үржүүлж тэдгээрт харгалзах

нийт хувьсах зардлыг тооцно.

Дээд ба доод цэгийн холимог зардлын дүнгээс тэдгээр

түвшнүүдэд харгалзах хувьсах зардлыг хасч тогтмол

зардлыг тооцно.

- 21.

Энэ арга ньхэсэгчлэн хувьсах зардлыг хувьсах,

тогтмол хэсгээр нь ангилахдаа шинжилгээнд

хамрагдаж буй бүх үеүдийн тоон мэдээллийг

харгалзан үздэг.

Энэ аргын үед үйлдвэрлэл, үйл ажиллагааны

түвшинг хэвтээ тэнхлэгт, хэсэгчлэн хувьсах

зардлыг босоо тэнхлэгт дүрсэлсэн график

байгуулдаг. Графикт шинжилгээнд хамрагдаж буй

бүх саруудын хэсэгчлэн хувьсах зардлыг цэгээр

тэмдэглэнэ. Үүний дараа тэмдэглэгдсэн цэгүүдийн

дунджийг дайрсан шулууныг нүдэн баримжаагаар

татна.

- 22.

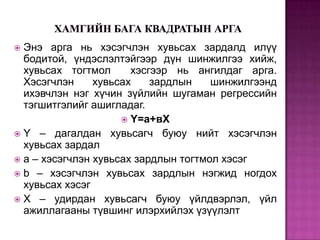

Энэ арга ньхэсэгчлэн хувьсах зардалд илүү

бодитой, үндэслэлтэйгээр дүн шинжилгээ хийж,

хувьсах тогтмол

хэсгээр нь ангилдаг арга.

Хэсэгчлэн

хувьсах

зардлын

шинжилгээнд

ихэвчлэн нэг хүчин зүйлийн шугаман регрессийн

тэгшитгэлийг ашигладаг.

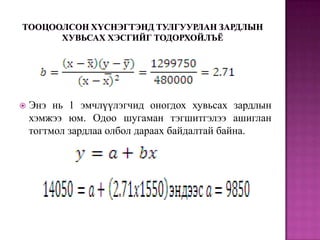

Y=а+вX

Y – дагалдан хувьсагч буюу нийт хэсэгчлэн

хувьсах зардал

a – хэсэгчлэн хувьсах зардлын тогтмол хэсэг

b – хэсэгчлэн хувьсах зардлын нэгжид ногдох

хувьсах хэсэг

X – удирдан хувьсагч буюу үйлдвэрлэл, үйл

ажиллагааны түвшинг илэрхийлэх үзүүлэлт

- 23.

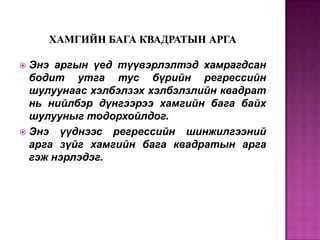

Энэ аргын үедтүүвэрлэлтэд хамрагдсан

бодит утга тус бүрийн регрессийн

шулуунаас хэлбэлзэх хэлбэлзлийн квадрат

нь нийлбэр дүнгээрээ хамгийн бага байх

шулууныг тодорхойлдог.

Энэ үүднээс регрессийн шинжилгээний

арга зүйг хамгийн бага квадратын арга

гэж нэрлэдэг.

- 24.

“Жаргалан”

эмнэлэг ньсарын туршид

хэвтэж эмчлүүлж байгаа өвчтөнүүдийнхээ

зардалтай

холбогдуулан

эмнэлгийнхээ

зардлыг томъѐолохыг оролдов.

Хэвтэж эмчлэх тасгийн зардал болон

сүүлийн найман сард эмчлүүлэгчдийн тоо

доор өгөгджээ.

- 25.

- 26.

Хэвтэн

эмчлүүлэгчдийн зардлыгдээд ба

доод цэгийн арга хэрэглэн хувьсах ба

тогтмол зардлыг тооц

Хэвтэж

эмчлэх

зардлыг

хувьсах

тогтмолоор нь хамгийн бага квадратын

аргаар тооц.

- 27.

- 28.

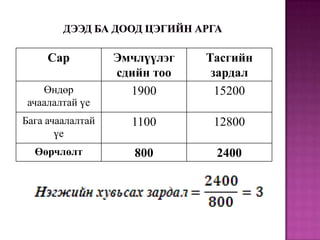

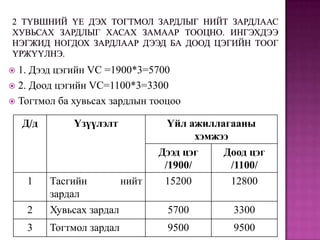

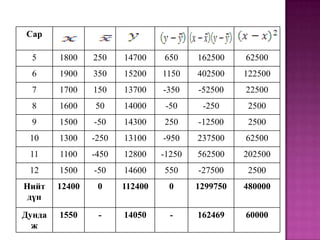

1. Дээд цэгийнVC =1900*3=5700

2. Доод цэгийн VC=1100*3=3300

Тогтмол ба хувьсах зардлын тооцоо

Д/д

Үзүүлэлт

1

2

Тасгийн

нийт

зардал

Хувьсах зардал

3

Тогтмол зардал

Үйл ажиллагааны

хэмжээ

Дээд цэг

Доод цэг

/1900/

/1100/

15200

12800

5700

3300

9500

9500

- 29.

- 30.

Энэ нь 1эмчлүүлэгчид оногдох хувьсах зардлын

хэмжээ юм. Одоо шугаман тэгшитгэлээ ашиглан

тогтмол зардлаа олбол дараах байдалтай байна.

- 31.

А. Еркеш, О.Нүржигмаа“Нягтлан бодох

бүртгэл” УБ хот 2008 он

Ц. Баянмөнх “Зардал, удирдлагын нягтлан

бодох бүртгэл” (нэгдүгээр дэвтэр) УБ хот 2005

он

Г. Алтанзаяа, Г. Мөнхзул “Зардлын бүртгэл”

УБ хот 2001 он

Н. Агваан “Нягтлан бодох бүртгэл” УБ хот 2004

он

Асри Хаммер “Зардлын нягтлан бодох бүртгэл”

УБ хот 2000 он

Barfield Raiborn Kinney “Cost accounting” 1998

year