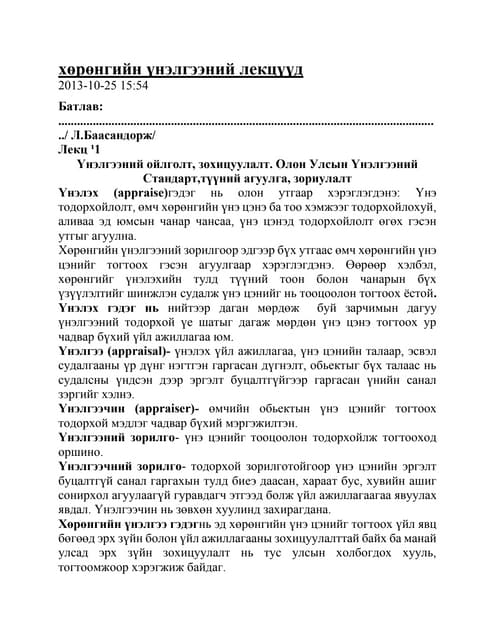

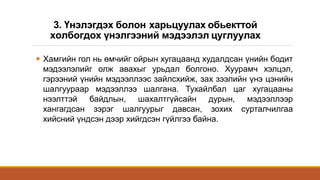

Энэ арга нь орлуулах зарчимд үндэслэдэг.

Зах зээлийн хамгийн сайн жишиг үнэ ба үнэлэгдэж буй хөрөнгийн ашигт байдлын ялгааг олоход орлуулах зарчмын мөн чанар оршино.

Энэ нь үнэлж буй хөрөнгийн ашигт байдалтай жишиж болох хамгийн ойрхон ашигт байдал бүхий хөрөнгөнд худалдан авагчийн төлж буй төлбөрийн хэмжээгээр тодорхойлогдоно.

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)