More Related Content

PPT

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPT

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 6 ШИДС

PPTX

лекц 5 НББ-ийн үе шат 1-р хэсэг

PPT

Нягтлан бодох бүртгэлийн тухай ойлголт What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

PDF

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PDF

Sanhuugiin tailangiin shinjilgee 2

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PDF

PPTX

PPTX

PPTX

PPTX

өртгийн систем, өртөг тооцох аргууд

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

Decentralized organization

PPT

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

PPTX

Similar to Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

DOCX

PPTX

DOCX

PPTX

DOCX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл-4

PPT

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PDF

Biy daaltiin jishee bodolt

DOCX

DOC

Сангийн сайдын 2010 оны 388 дугаар тушаал

DOCX

PPTX

Лекц-1-Банкны-нягтлан-бодох-бүртгэл.pptx

PPTX

Үйлдвэрлэлийн Дадлагын төайлан ппт файлаар

PPTX

Sedev 9 jurnal, ledjer toim

PPT

Fundamentals of accounting 3

PDF

More from Chuluun Zulaa

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 8 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 13 ШИДС

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PDF

Нягтлан бодох бүртгэлийн үндэс хичээл 4 ШИДС

- 2.

Агуулга

Дансны тухайтүүний мөн чанар

ангилал, кодчилолын тухай.

Дансны дебет кредитийн тухай.

Журналын тухай.

- 3.

Данс түүний мөнчанар ангилал

Аж ахуй нэгж байгууллагад тайлант

хугацааны турш хэдэн арав зуун ажил

гүйлгээ гарч болно. Эдгээр ажил гүйлгээ нь

хөрөнгө өр төлбөр эзний өмчийг өөрчилж

байдаг. Энэ өөрчлөлтийг бүртгэлд тусгахын

тулд дансыг ашигладаг. Данс гэдэг нь ажил

гүйлгээ бүрийг санхүүгийн тайлангийн

элемент болох хөрөнгө, өр төлбөр, эзний

өмч орлого зардал бүрээр хуримтлуулан

бүртгэх

нэгтгэн

дүгнэхэд

ашигладаг

бүртгэлийн хэрэгсэл юм.

- 4.

Дансыг

ерөнхийд нь:

› Тогтмол буюу балансын данс

› Түр буюу орлого зардлын данс

› Холимог данс гэж ангилдаг.

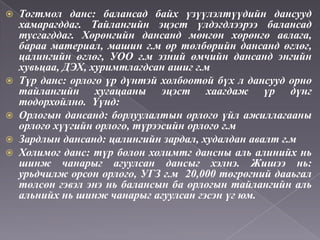

- 5.

Тогтмол данс: балансадбайх үзүүлэлтүүдийн дансууд

хамарагддаг. Тайлангийн эцэст үлдэгдлээрээ балансад

тусгагддаг. Хөрөнгийн дансанд мөнгөн хөрөнгө авлага,

бараа материал, машин г.м өр төлбөрийн дансанд өглөг,

цалингийн өглөг, УОО г.м эзний өмчийн дансанд энгийн

хувьцаа, ДЭХ, хуримтлагдсан ашиг г.м

Түр данс: орлого үр дүнтэй холбоотой бүх л дансууд орно

тайлангийн хугацааны эцэст хаагдаж үр дүнг

тодорхойлно. Үүнд:

Орлогын дансанд: борлуулалтын орлого үйл ажиллагааны

орлого хүүгийн орлого, түрээсийн орлого г.м

Зардлын дансанд: цалингийн зардал, худалдан авалт г.м

Холимог данс: түр болон холимтг дансны аль алинийх нь

шинж чанарыг агуулсан дансыг хэлнэ. Жишээ нь:

урьдчилж орсон орлого, УГЗ г.м 20,000 төгрөгний дааьгал

төлсөн гэвэл энэ нь балансын ба орлогын тайлангийн аль

альнийх нь шинж чанарыг агуулсан гэсэн үг юм.

- 6.

Данс нь тодорхойнэртэй , дебет кредит гэсэн

2 талтай дансыг Т үсгээр тодорхойлбол :

Дебет талд бичилт хийгдсэнийг дебетлэгдсэн

данс, кредит талд бичлт хийгдсэнийг

кредитлэгдсэн данс гэнэ. Данс тус бүрийг аль

талдаа үлдэгдэлтэй болохыг нягтлан бодох

бүртгэлийн тэнцвэрийг үндэслэн тодорхойлно.

Хөрөнгийн дансууд Дт талдаа үлдэгдэлтэй

байна харин өр төлбөр ба эзний өмчийн дансууд

нь Кд талдаа үлдэгдэлтэй байна.

Хөрөнгө = Өр төлбөр + эзний өмч

- 7.

Өмнөх тайлангийн үеийнэцсийн үлдэгдэл нь

дараагийн тайлангийн үеийн эхний үлдэгдэл

байна. Харин орлогын дансууд нь Кт талдаа

өсч Дт талдаа буурна. зардлын дансууд нь

Дт талдаа өсч Кт талдаа буурна. Орлого

зардлын дансууд нь тайлант хугацааны эхэн

ба эцэст үлдэгдэлгүй байдаг. Тайлангийн

хугацааны эцэст орлого зардлыг ОЗНД-д

хааж

зөрүүгээр

нь

ашиг

алдагдлаа

тодорхойлно.

- 8.

Хөрөнгийн дансны эцсийнүлдэгдэлийг

тодорхойлохдоо:

С2 = С1 + ДтГ – КтГ

Эзний өмч ба өр төлбөрийн эцсийн

үлдэгдлийг тодорхойлохдоо:

С2 = С1 + КтГ - ДтГ

- 9.

Данс давхар бичилтийнтухай.

Мөн ажил гүйлгээг дансанд тусгахад энгийн

болон давхар бичилтийн систем ашиглана.

Давхар бичилт гэдэг нь нэг ажил гүйлгээг дор

хаяж 2 дансанд нэг ижил дүнгээр тусгах ѐстой

нэг дансны дт дүн нөгөө дансны кредит дүнтэй

тохирч байхыг хэлнэ. Үүнээс үүдэн дансны

харилцаа бий болно. Дансны харилцаа гэдэг нь

дансуудын хооронд үүсч байгаа холбоог хэлнэ.

Дансны энгийн болон нийлмэл харилцаа байна.

Энгийн харилцаа нь зөвхөн 2 дансны хооронд

нэг дансны дт талтай нөгөө дансны кт тал

харилцсан байх. Нийлмэл харилцаа гэдэг нь 3 ба

түүнээс дээш дансуудын хооронд үүссэн

харилцаа.

- 10.

Нэг

дансны кттал хэд хэдэн дансны дт

тэй харилцсан гэх мэт. Жишээ нь:

220,000 төгрөгний тоног төхөөрөмж

худалдан авсан 100,000 –ийг нь бэлнээр

төлж үлдсэнийг нь дараа төлөхөөр

тохирсон гэвэл дансны бичилт нь:

Тоног төхөөрөмж – 220,000

Касс – 100,000

Өглөг – 120,000

- 11.

Жишээ

нь: 2009оны 1-р сарын ажил

гүйлгээ

01,01 Эзэн 2000,000 төгрөгний хөрөнгө

оруулалт хийсэн.

01,02 Түрээсийн зардал 40.000 төгрөг

төлсөн.

01,03

720,000

төгрөгөөр

тоног

төхөөрөмж худалдан авсан,

01,04 250,000 төгрөгний хэвлэх машиныг

150,000 төгрөгийг нь зээлээр үлдсэнийг нь

бэлнээр төлсөн.

- 12.

Дансны кодчилолын тухай.

Аж ахуй нэгж байгууллагууд нь нягтлан

бодох бүртгэлдээ дансны жигсаалтыг

гаргаж түүнийгээ дугаарладаг. Энэ дугаарыг

дансны код гэж нэрлэнэ. Энэ нь тухайн

байгууллагын шинж чанар хүрээнээс хамаарч

4,6,8 түүнээс дээш кодтой байна. Кодын

дугаар бүр тодорхой утга санааг илэрхийлсэн

байна. Үндсэн код, дэд код гэж байна. Үндсэн

кодыг Сангийн яамнаас боловсруулж баталж

мөрдөнө. Дэд кодыг удирдлага шийдвэрлэн

баталдаг. Жишээ нь:

- 13.

10-Касс дахь мөнгө

11-Харилцах дахь мөнгө

12- Авлага

13-Урьдчилж гарсан зардал

14-ТЭМ

15-Бараа материал

20-Биет үндсэн хөрөнгө

21-Биет бус үндсэн хөрөнгө

31-өглөг

32-УОО

41-эзний өмч

51- Борлуулалтын орлого

70- Үйл ажиллагааны зардал гэх мэт.

1001- төгрөг

1002- Долларын код

1003өөр ямар нэг валют гэх мэт

10010101- гэсэн бол Төгрөгийн касс 1-р салбар 1-р нярав

Оюун гэх мэт.

- 14.

Журналын тухай ойлголт

Ажил

гүйлгээг

анхан

шатны

баримтандтусгасаны дараагаар Т дансанд

тусгадаг

харин

практикт

бизнесийн

байгууллагын хувьд олон тооны ажил гүйлгээ

ихээр гардаг тул журналд бүртгэдэг байна.

Журнал гэдэг нь ажил гүйлгээг гарсан тухай

бүрт нь цаг хугацаагаар нь дэс дараалуулан

бүртгэдэг нягтлан бодох бүртгэлийн маягт

юм.

- 15.

Журнал нь ажилгүйлгээг бүртгэх үед гарч

болох алдааг багасгах бүртгэлийг эмх цэгцтэй

болгодог, Журнал гэдэг нь “ өдөр дутмын

бүртгэл ” гэсэн утгатай латин гаралтай үг

юм. Журналыг ерөнхий ба тусгай журнал

гэж ангилна. Ерөнхий журналыг анхан

шатны баримт болон дэлгэрэнгүй бүртгэлийг

үндэслэн хөтөлнө. Энэ журналд бүх ажил

гүйлгээг бүртгэх үндсэн гол журнал юм.

- 16.

Ажил

гүйлгээг ганцерөнхий

журналд бүртгэхээс гадна. Аж

ахуй нэгж байгууллагад олон

тооны ижил төстэй гүйлгээ их

гарах тул бүртгэлийн ажлыг

хөнгөвчлөх зорилгоор тусгай

журналуудыг хөтөлнө.

- 17.

Ийм тусгай журналд:

Борлуулалтынжурнал / Аж ахуй нэгж байгууллага нь зээлээр

борлуулсан бараа бүтээгдэхүүн болон гадагш гүйцэтгэсэн ажил

үйлчилгээний орлогыг энэ журналд бүртгэнэ. Харин мөнгөөр хийсэн

борлуултын журналд бүртгэнэ. Нэхэмжлэх, бараа материалын

зарлагын баримтыг үндэслэнэ.

Мөнгөн хөрөнгийн журнал / Аж ахуй нэгж байгууллага нь мөнгөн

хөрөнгийн орлого зарлагын гүйлгээг бүртгэхэд ашиглана, банкны

харилцах дансны хуулга, зассын тайлан түүнд хавсаргасан

баримтуудыг үндэслэн хөтөлнө. Мөн мөнгөн орлошын журнал,

мөнгөн зарлагын журнал гэж ангилна.

Худалдан авалтын журнал / энэ журналд зээлээр хийсэн худалдан

авсан зүйлийн холбогдох баримтыг үндэслэн хөтөлнө. /

Бараа материалын журнал / Аж ахуй нэгж байгууллага нь бараа

материалын орлого зарлагын гүйлгээг бүртгэхэд хөтөлнө / бэлэн

мөнгөөр бараа худалдан авбал мөнгөн зарлагын журнал хөтөлнө./

- 18.

- 19.

Өмнөх

жишээгээ ашигланжурнал хийе :

2009 оны 1-р сарын ажил гүйлгээ

01,01 Эзэн 2000,000 төгрөгний хөрөнгө

оруулалт хийсэн.

01,02 Түрээсийн зардал 40.000 төгрөг

төлсөн.

01,03

720,000

төгрөгөөр

тоног

төхөөрөмж худалдан авсан,

01,04 250,000 төгрөгний хэвлэх машиныг

150,000 төгрөгийг нь зээлээр үлдсэнийг нь

бэлнээр төлсөн.

- 20.

Он

Дугаар

Гүйлгээний утга

Дебет

Кредит

сар

Эхний үлдэгдэл

01.01

01.01

01

Мөнгөхөрөнгө

2000,000

Эзний өмч

2000,000

/Эзэн хөрөнгө оруулалт хийсэн/

01.02

02

Түрээсийн зардал

40,000

Мөнгөн хөрөнгө

40,000

/Түрээсийн төлбөр төлөв. /

01,03

03

Тоног төхөөрөмж

720,000

Мөнгөн хөрөнгө

720,000

/ Т/Төхөөрөмж худалдан авсан/

01,04

04

Хэвлэх машин

250,000

Мөнгөн хөрөнгө

100,000

Өглөг

150,000

/ хэвлэх машин худалдан авсан/

- 21.

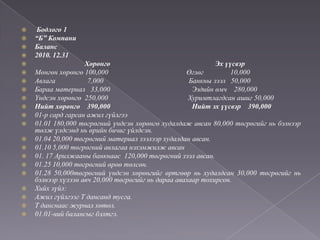

Бодлого 1

“Б” Компани

Баланс

2010.12.31

Хөрөнгө

Эх үүсвэр

Мөнгөн хөрөнгө 100,000

Өглөг

10,000

Авлага

7,000

Банкны зээл 50,000

Бараа материал 33,000

Эздийн өмч 280,000

Үндсэн хөрөнгө 250,000

Хуримтлагдсан ашиг 50,000

Нийт хөрөнгө 390,000

Нийт эх үүсвэр 390,000

01-р сард гарсан ажил гүйлгээ

01.01 180,000 төгрөгний үндсэн хөрөнгө худалдаж авсан 80,000 төгрөгийг нь бэлнээр

төлж үлдсэнд нь өрийн бичиг үйлдсэн.

01.04 20,000 төгрөгний материал зээлээр худалдан авсан.

01.10 5,000 төгрөгний авлагаа нэхэмжилж авсан

01. 17 Арилжааны банкнаас 120,000 төгрөгний зээл авсан.

01.25 10,000 төгрөгний өрөө төлсөн.

01.28 50,000төгрөгний үндсэн хөрөнгийг өртгөөр нь худалдсан 30,000 төгрөгийг нь

бэлнээр хүлээн авч 20,000 төгрөгийг нь дараа авахаар тохирсон.

Хийх зүйл:

Ажил гүйлгээг Т дансанд тусга.

Т данснаас журнал хөтөл.

01.01-ний балансыг бэлтгэ.

- 22.

“Б” Компани

Баланс

2009.11.30

Хөрөнгө

Эх үүсвэр

Мөнгөнхөрөнгө 100,000

Өглөг

10,000

Авлага

7,000

Банкны зээл

50,000

Материал

33,000

Эздийн өмч

280,000

Үндсэн хөрөнгө 250,000

Хуримтлагдосан ашиг 5,000

Нийт хөрөнгө 390,000

Нийт эх үүсвэр 390,000

12-р сард гарсан ажил гүйлгээ

12.01 180,000 төгрөгний үндсэн хөрөнгө худалдан авсан. 80,000 төгрөгийг бэлнээр

төлж үлдсэнийг нь дараа өгөхөөр тохирсон.

12.02 20,000 төгрөгний бараа материал зээлээр худалдан авсан.

12.03 5,000 төгрөгний авлагаа нэхэмжилж авсан.

12.04 арилжааны банкнаас зээл авсан.

12.05 10,000 төгрөгний өрөө төлсөн.

12.06 50,000 төгрөгний үндсэн хөрөнгийг худалдсан. 30.000 төгрөгийг бэлнээр

хүлээн авч үлдсэнийг нь 30 хоногийн дотор авахаар тохиролцсон.

Хийх зүйл:

Ажил гүйлгээг Т дансанд тусган харуул.

Ажил гүйлгээг журналд тусгах.

12.31 –рх баланс бэлтгэ.