More Related Content

PPTX

хөдөлмөрийн зардлын бүртгэл

PDF

Г.Мөнгөнцэцэг - CAPM ЗАГВАР ба ӨРГӨТГӨЛ

PPTX

Санхүүгийн тайланг унших аргууд

PPTX

PPTX

PDF

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPTX

What's hot

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

үйлдвэрийн нэмэгдэл зардлын бүртгэл

PPTX

PPT

PPTX

PPTX

PDF

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

PPTX

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

PPTX

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PDF

Санхүүгийн эрсдэл ба өгөөж

PDF

Sanhuugiin undes L2.2019 - 2020on

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү... Viewers also liked

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

%B0ад худалдааны төлбөр тооцоо

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

Similar to лекц №11

PDF

Sanhuugiin tailangiin shinjilgee 2

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

PPTX

PPTX

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPTX

PPTX

PPTX

PPT

IFRS-2021 presentation.ppt

PDF

Санхүү тайлангийн шинжилгээ

PDF

Sanhuugiin tailangiin butets zohion baiguulalt,sanhuugiin tailangiin dinamiki...

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

PPTX

PPTX

PPTX

PDF

PPTX

Бизнесийн хөрөнгө оруулалт

PPTX

Банкны хяналт шинжилгээ power point-9

PDF

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2 More from Khaliuna Khina

PPT

PPT

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

лекц №11

- 1.

- 2.

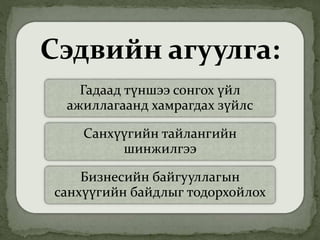

Сэдвийн агуулга:

Гадаад түншээсонгох үйл

ажиллагаанд хамрагдах зүйлс

Санхүүгийн тайлангийн

шинжилгээ

Бизнесийн байгууллагын

санхүүгийн байдлыг тодорхойлох

- 3.

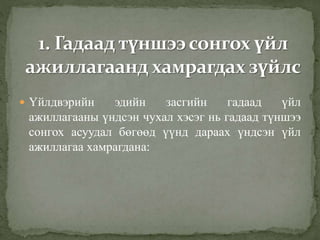

Үйлдвэрийн эдийнзасгийн гадаад үйл

ажиллагааны үндсэн чухал хэсэг нь гадаад түншээ

сонгох асуудал бөгөөд үүнд дараах үндсэн үйл

ажиллагаа хамрагдана:

- 4.

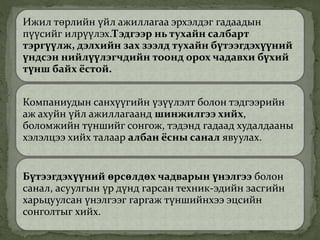

Ижил төрлийн үйлажиллагаа эрхэлдэг гадаадын

пүүсийг илрүүлэх.Тэдгээр нь тухайн салбарт

тэргүүлж, дэлхийн зах зээлд тухайн бүтээгдэхүүний

үндсэн нийлүүлэгчдийн тоонд орох чадавхи бүхий

түнш байх ёстой.

Компаниудын санхүүгийн үзүүлэлт болон тэдгээрийн

аж ахуйн үйл ажиллагаанд шинжилгээ хийх,

боломжийн түншийг сонгож, тэдэнд гадаад худалдааны

хэлэлцээ хийх талаар албан ёсны санал явуулах.

Бүтээгдэхүүний өрсөлдөх чадварын үнэлгээ болон

санал, асуулгын үр дүнд гарсан техник-эдийн засгийн

харьцуулсан үнэлгээг гаргаж түншийнхээ эцсийн

сонголтыг хийх.

- 5.

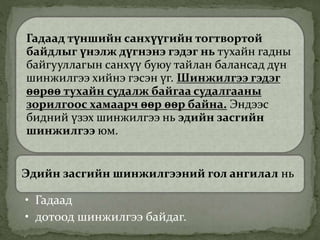

Гадаад түншийн санхүүгийнтогтвортой

байдлыг үнэлж дүгнэнэ гэдэг нь тухайн гадны

байгууллагын санхүү буюу тайлан балансад дүн

шинжилгээ хийнэ гэсэн үг. Шинжилгээ гэдэг

өөрөө тухайн судалж байгаа судалгааны

зорилгоос хамаарч өөр өөр байна. Эндээс

бидний үзэх шинжилгээ нь эдийн засгийн

шинжилгээ юм.

Эдийн засгийн шинжилгээний гол ангилал нь

• Гадаад

• дотоод шинжилгээ байдаг.

- 6.

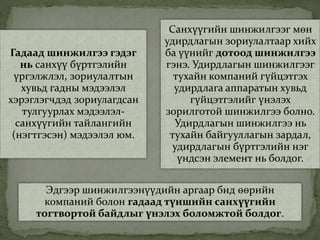

Гадаад шинжилгээ гэдэг

ньсанхүү бүртгэлийн

үргэлжлэл, зориулалтын

хувьд гадны мэдээлэл

хэрэглэгчдэд зориулагдсан

тулгуурлах мэдээлэл-

санхүүгийн тайлангийн

(нэгтгэсэн) мэдээлэл юм.

Санхүүгийн шинжилгээг мөн

удирдлагын зориулалтаар хийх

ба үүнийг дотоод шинжилгээ

гэнэ. Удирдлагын шинжилгээг

тухайн компаний гүйцэтгэх

удирдлага аппаратын хувьд

гүйцэтгэлийг үнэлэх

зорилготой шинжилгээ болно.

Удирдлагын шинжилгээ нь

тухайн байгууллагын зардал,

удирдлагын бүртгэлийн нэг

үндсэн элемент нь болдог.

Эдгээр шинжилгээнүүдийн аргаар бид өөрийн

компаний болон гадаад түншийн санхүүгийн

тогтвортой байдлыг үнэлэх боломжтой болдог.

- 7.

- 8.

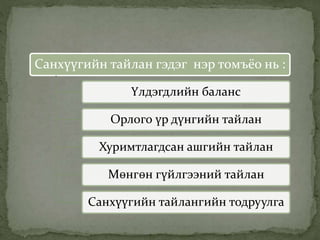

Санхүүгийн тайлан гэдэгнэр томъёо нь :

Үлдэгдлийн баланс

Орлого үр дүнгийн тайлан

Хуримтлагдсан ашгийн тайлан

Мөнгөн гүйлгээний тайлан

Санхүүгийн тайлангийн тодруулга

- 9.

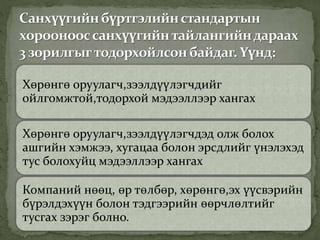

Хөрөнгө оруулагчболон зээлдүүлэгч нь

эдгээр хэсэг бүлгүүдийн хоорондын

харьцааг судалж үнэлэлт дүгнэлт өгөхийн

зэрэгцээ тодорхой шийдвэрүүдийг

гаргадаг байна.

- 10.

Санхүүгийн байдлынталаархи

мэдээллийг үлдэгдэл балансаас авдаг.

Балансад хөрөнгө, өр төлбөр, капиталд

харъяалагддаг дансдын үлдэгдлийг

тусгаж харуулна.

- 11.

Үйл ажиллагаанытухай мэдээллийг

орлого үр дүнгийн тайлангаас авдаг.

Орлогын тайлан нь бизнесийн үйл

ажиллагааны үр дүнд орж ирсэн орлого

ба орлого олохтой холбогдож гарсан

зардлыг тусгаж эцэст нь орлого зардлын

зөрүүгээр ашиг болон алдагдлыг

харуулдаг.

- 12.

Мөнгөн гүйлгээнийтайлан нь тухайн

хугацааны мөнгөн орлого, мөнгөн

зарцуулалтыг үйл ажиллагааны төрлүүдээр нь

үндсэн ажиллагаа,хөрөнгө

оруулалт,санхүүгийн үйл ажиллагааных гэж

ангилан харуулж байгууллагын

санхүү,төлбөрийн чадварын өнөөгийн байдал

төдийгүй хэтийн төлөвийг тодорхойлж үнэлэлт

өгөхөд нэн шаардлагатай мэдээллийг багтаасан

байдаг.

- 13.

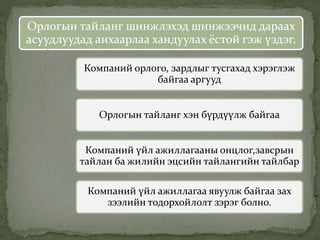

Орлогын тайланг шинжлэхэдшинжээчид дараах

асуудлуудад анхаарлаа хандуулах ёстой гэж үздэг.

Компаний орлого, зардлыг тусгахад хэрэглэж

байгаа аргууд

Орлогын тайланг хэн бүрдүүлж байгаа

Компаний үйл ажиллагааны онцлог,завсрын

тайлан ба жилийн эцсийн тайлангийн тайлбар

Компаний үйл ажиллагаа явуулж байгаа зах

зээлийн тодорхойлолт зэрэг болно.

- 14.

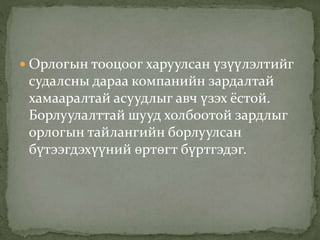

Орлогын тооцоогхаруулсан үзүүлэлтийг

судалсны дараа компанийн зардалтай

хамааралтай асуудлыг авч үзэх ёстой.

Борлуулалттай шууд холбоотой зардлыг

орлогын тайлангийн борлуулсан

бүтээгдэхүүний өртөгт бүртгэдэг.

- 15.

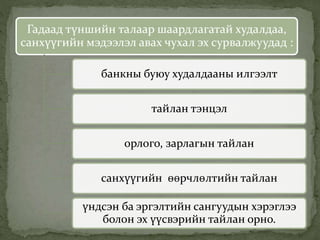

Гадаад түншийн талааршаардлагатай худалдаа,

санхүүгийн мэдээлэл авах чухал эх сурвалжуудад :

банкны буюу худалдааны илгээлт

тайлан тэнцэл

орлого, зарлагын тайлан

санхүүгийн өөрчлөлтийн тайлан

үндсэн ба эргэлтийн сангуудын хэрэглээ

болон эх үүсвэрийн тайлан орно.

- 16.

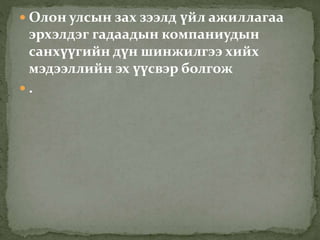

Олон улсынзах зээлд үйл ажиллагаа

эрхэлдэг гадаадын компаниудын

санхүүгийн дүн шинжилгээ хийх

мэдээллийн эх үүсвэр болгож

.

- 17.

- 18.

- 19.

Экспрес шинжилгээнь байгууллагын талаар

богино хугацаанд цөөн үзүүлэлтээр үнэлгээ

дүгнэлт өгөх арга юм. Энэ шинжилгээний

зорилго нь аж ахуйн нэгжийн сонирхол,

санхүүгийн байдлыг хамгийн энгийнээр ил тод

үнэлэх явдал юм. Шинжилгээний явцад

мэргэжилтнүүдийн туршлага, мэргэжил

боловсролд тулгуурлан шаардлагатай

үзүүлэлтүүдийг тооцоолдог.

- 20.

Энэ шинжилгээ ньдараах үе шатуудыг

дамжин зорилгоо хэрэгжүүлнэ.

Бэлтгэл ажил

Санхүүгийн тайлангийн урьдчилсан

төлөв байдлыг үнэлэх

Тайланг уншиж танилцах ба

шинжилгээ хийх

- 21.

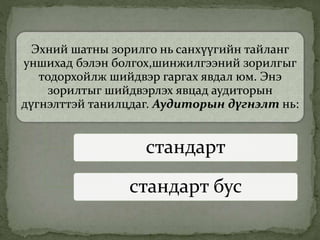

Эхний шатны зорилгонь санхүүгийн тайланг

уншихад бэлэн болгох,шинжилгээний зорилгыг

тодорхойлж шийдвэр гаргах явдал юм. Энэ

зорилтыг шийдвэрлэх явцад аудиторын

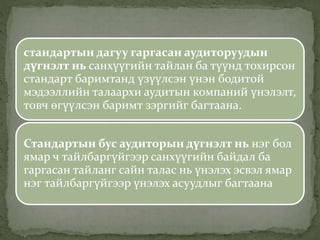

дүгнэлттэй танилцдаг. Аудиторын дүгнэлт нь:

стандарт

стандарт бус

- 22.

стандартын дагуу гаргасанаудиторуудын

дүгнэлт нь санхүүгийн тайлан ба түүнд тохирсон

стандарт баримтанд үзүүлсэн үнэн бодитой

мэдээллийн талаархи аудитын компаний үнэлэлт,

товч өгүүлсэн баримт зэргийг багтаана.

Стандартын бус аудиторын дүгнэлт нь нэг бол

ямар ч тайлбаргүйгээр санхүүгийн байдал ба

гаргасан тайланг сайн талас нь үнэлэх эсвэл ямар

нэг тайлбаргүйгээр үнэлэх асуудлыг багтаана

- 23.

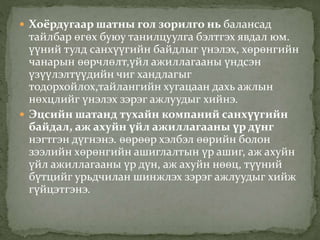

Хоёрдугаар шатныгол зорилго нь балансад

тайлбар өгөх буюу танилцуулга бэлтгэх явдал юм.

үүний тулд санхүүгийн байдлыг үнэлэх, хөрөнгийн

чанарын өөрчлөлт,үйл ажиллагааны үндсэн

үзүүлэлтүүдийн чиг хандлагыг

тодорхойлох,тайлангийн хугацаан дахь ажлын

нөхцлийг үнэлэх зэрэг ажлуудыг хийнэ.

Эцсийн шатанд тухайн компаний санхүүгийн

байдал, аж ахуйн үйл ажиллагааны үр дүнг

нэгтгэн дүгнэнэ. өөрөөр хэлбэл өөрийн болон

зээлийн хөрөнгийн ашиглалтын үр ашиг, аж ахуйн

үйл ажиллагааны үр дүн, аж ахуйн нөөц, түүний

бүтцийг урьдчилан шинжлэх зэрэг ажлуудыг хийж

гүйцэтгэнэ.

- 24.

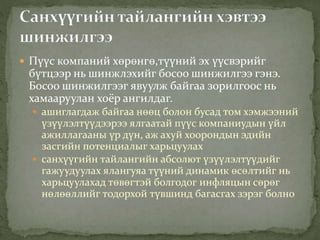

Пүүс компанийхөрөнгө,түүний эх үүсвэрийг

бүтцээр нь шинжлэхийг босоо шинжилгээ гэнэ.

Босоо шинжилгээг явуулж байгаа зорилгоос нь

хамааруулан хоёр ангилдаг.

ашиглагдаж байгаа нөөц болон бусад том хэмжээний

үзүүлэлтүүдээрээ ялгаатай пүүс компаниудын үйл

ажиллагааны үр дүн, аж ахуй хоорондын эдийн

засгийн потенциалыг харьцуулах

санхүүгийн тайлангийн абсолют үзүүлэлтүүдийг

гажуудуулах ялангуяа түүний динамик өсөлтийг нь

харьцуулахад төвөгтэй болгодог инфляцын сөрөг

нөлөөллийг тодорхой түвшинд багасгах зэрэг болно

- 25.

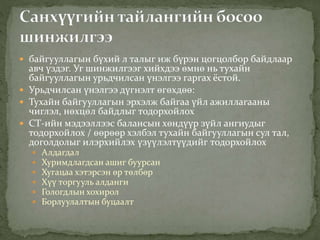

байгууллагын бүхийл талыг иж бүрэн цогцолбор байдлаар

авч үздэг. Уг шинжилгээг хийхдээ өмнө нь тухайн

байгууллагын урьдчилсан үнэлгээ гаргах ёстой.

Урьдчилсан үнэлгээ дүгнэлт өгөхдөө:

Тухайн байгууллагын эрхэлж байгаа үйл ажиллагааны

чиглэл, нөхцөл байдлыг тодорхойлох

СТ-ийн мэдээллээс балансын хөндүүр зүйл ангиудыг

тодорхойлох / өөрөөр хэлбэл тухайн байгууллагын сул тал,

доголдолыг илэрхийлэх үзүүлэлтүүдийг тодорхойлох

Алдагдал

Хуримдлагдсан ашиг буурсан

Хугацаа хэтэрсэн өр төлбөр

Хүү торгууль алданги

Гологдлын хохирол

Борлуулалтын буцаалт

- 26.

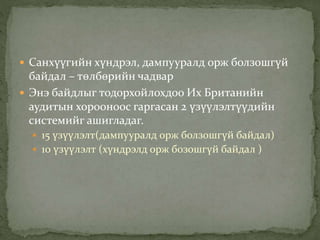

Санхүүгийн хүндрэл,дампууралд орж болзошгүй

байдал – төлбөрийн чадвар

Энэ байдлыг тодорхойлохдоо Их Британийн

аудитын хорооноос гаргасан 2 үзүүлэлтүүдийн

системийг ашигладаг.

15 үзүүлэлт(дампууралд орж болзошгүй байдал)

10 үзүүлэлт (хүндрэлд орж бозошгүй байдал )

- 28.

- 29.

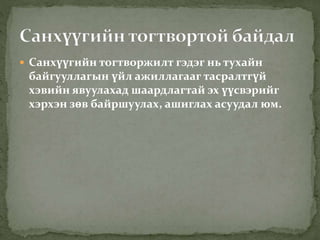

Санхүүгийн тогтворжилтгэдэг нь тухайн

байгууллагын үйл ажиллагааг тасралтгүй

хэвийн явуулахад шаардлагтай эх үүсвэрийг

хэрхэн зөв байршуулах, ашиглах асуудал юм.

- 30.

- 31.

Санхүүгийн тогтвортойбайдлын дараах

үзүүлэлтүүдийг практикт харьцангуй өргөн

ашигладаг. Үүнд:

бие даалтын коэффициент буюу өөрийн капиталын

оролцоо

зохицуулалтын коэффициент

өөрийн ба гадны капиталын харьцаа

гадны капиталын хувийн жин

байнгын капиталын бүтэц

гадны капиталын бүтэц

- 32.

энэ ньгадны эх үүсвэрээс хараат бусаар,зөвхөн

өөрийн санхүүжилтээр бие дааж үйл ажиллагаа

явуулах чадварыг илэрхийлэх бөгөөд өөрийн

капиталын дүнг балансын нийт дүнд харьцуулж

тодорхойлно. Тухайн компанийн хөрөнгийн эх

үүсвэрийн нийт дүнд эзлэх өөрийн капиталын хувь

хэмжээ их байх тусам санхүүгийн байдал

тогтвортой,гадны зээлдүүлэгчдээс хамаарах

хамаарал бага байна.

- 33.

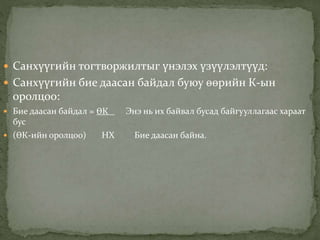

Санхүүгийн тогтворжилтыгүнэлэх үзүүлэлтүүд:

Санхүүгийн бие даасан байдал буюу өөрийн К-ын

оролцоо:

Бие даасан байдал = ӨК Энэ нь их байвал бусад байгууллагаас хараат

бус

(ӨК-ийн оролцоо) НХ Бие даасан байна.

- 34.

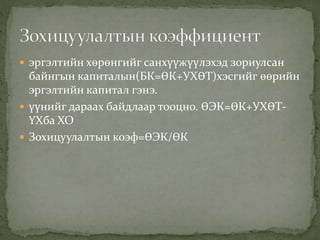

эргэлтийн хөрөнгийгсанхүүжүүлэхэд зориулсан

байнгын капиталын(БК=ӨК+УХӨТ)хэсгийг өөрийн

эргэлтийн капитал гэнэ.

үүнийг дараах байдлаар тооцно. ӨЭК=ӨК+УХӨТ-

ҮХба ХО

Зохицуулалтын коэф=ӨЭК/ӨК