Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

EN

Uploaded by

Jigmee

781 views

0726 20

Read more

1

Save

Share

Embed

Embed presentation

Download

Downloaded 51 times

1

/ 13

2

/ 13

3

/ 13

4

/ 13

5

/ 13

6

/ 13

7

/ 13

8

/ 13

9

/ 13

10

/ 13

11

/ 13

12

/ 13

13

/ 13

More Related Content

PDF

0726 27

by

Jigmee

PDF

A.pa631

by

Ochbayar

PDF

20820162report

by

Byambadrj Myagmar

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

DOCX

дунд шат тест2015

by

Burnee Oogii

PDF

2015 2016 сэзш-билет

by

Byambadrj Myagmar

PDF

Sanhuugiin tailangiin butets zohion baiguulalt,sanhuugiin tailangiin dinamiki...

by

E-Gazarchin Online University

PDF

дадлагын тайлан

by

Munkhtur Davaanyam

0726 27

by

Jigmee

A.pa631

by

Ochbayar

20820162report

by

Byambadrj Myagmar

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

дунд шат тест2015

by

Burnee Oogii

2015 2016 сэзш-билет

by

Byambadrj Myagmar

Sanhuugiin tailangiin butets zohion baiguulalt,sanhuugiin tailangiin dinamiki...

by

E-Gazarchin Online University

дадлагын тайлан

by

Munkhtur Davaanyam

What's hot

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

by

erdenesoyol duudgai

PDF

Санхүү тайлангийн шинжилгээ

by

Ikhzasag SEZS

PDF

худалдааны байгууллагын ажлын шинжилгээ 2013

by

Chinggis khaan

PPTX

Sb 4 avl

by

E-Gazarchin Online University

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

PPTX

Бүлэг5

by

Burnee Oogii

DOCX

санхүү бүртгэл тест сан

by

Burnee Oogii

PPTX

Банкны хяналт шинжилгээ power point-10

by

Ikhzasag SEZS

PPTX

Санхүүгийн тайлангийн шинжилгээ - 2013 он

by

Chuka Davaanyam

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

DOCX

Ba304 financial management

by

Bujee Buuvdei

PDF

Nemelt unshih-material

by

Баянтөр Дэлгэр

PDF

үйлдвэрлэлийн дадлага 1

by

Byambadrj Myagmar

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PDF

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

PPTX

лекц 5,6

by

uugii4411

PPTX

Банкны хяналт шинжилгээ power point-9

by

Ikhzasag SEZS

PPT

Lecture №5,6,7,8

by

ariunubu

PDF

Financial management lecture 14, 15

by

Bbujee

НББОУС7 Мөнгөн гүйлгээний тайлан

by

erdenesoyol duudgai

Санхүү тайлангийн шинжилгээ

by

Ikhzasag SEZS

худалдааны байгууллагын ажлын шинжилгээ 2013

by

Chinggis khaan

Sb 4 avl

by

E-Gazarchin Online University

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

Бүлэг5

by

Burnee Oogii

санхүү бүртгэл тест сан

by

Burnee Oogii

Банкны хяналт шинжилгээ power point-10

by

Ikhzasag SEZS

Санхүүгийн тайлангийн шинжилгээ - 2013 он

by

Chuka Davaanyam

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

by

Bvvde II II

Ba304 financial management

by

Bujee Buuvdei

Nemelt unshih-material

by

Баянтөр Дэлгэр

үйлдвэрлэлийн дадлага 1

by

Byambadrj Myagmar

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Financial statements analysis presentation санхүүгийн тайлангийн шинжилгээ та...

by

Sharav Namnan

лекц 5,6

by

uugii4411

Банкны хяналт шинжилгээ power point-9

by

Ikhzasag SEZS

Lecture №5,6,7,8

by

ariunubu

Financial management lecture 14, 15

by

Bbujee

Similar to 0726 20

PPTX

Lecture4,5

by

Bbujee

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture 4, 5

by

Bbujee

PPT

SM2-2

by

E-Gazarchin Online University

PPTX

лекц 15

by

oyunsuren84

PPTX

Decentralized organization

by

Odko Ts

DOCX

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PDF

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PPTX

лекц №11

by

Khaliuna Khina

PPT

лекц 2

by

Seku Hurel

DOCX

хас банкинд хийсэн Camels шинжилгээ

by

Bilgee Zaya

PDF

СЭЗШ хичээлийн бие даалт №1-ийг хийх загвар

by

Byambadrj Myagmar

Lecture4,5

by

Bbujee

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Lecture 4, 5

by

Bbujee

Lecture 4, 5

by

Bbujee

Lecture 4, 5

by

Bbujee

Lecture 4, 5

by

Bbujee

SM2-2

by

E-Gazarchin Online University

лекц 15

by

oyunsuren84

Decentralized organization

by

Odko Ts

Sedev 12 nemelt material 2

by

Баянтөр Дэлгэр

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

лекц №11

by

Khaliuna Khina

лекц 2

by

Seku Hurel

хас банкинд хийсэн Camels шинжилгээ

by

Bilgee Zaya

СЭЗШ хичээлийн бие даалт №1-ийг хийх загвар

by

Byambadrj Myagmar

More from Jigmee

DOCX

Biedaalt

by

Jigmee

DOCX

Japan orchuulga

by

Jigmee

DOCX

はじめまして

by

Jigmee

PDF

Sanhuugiin hutuch

by

Jigmee

PDF

Iamon

by

Jigmee

PDF

Outline of-the-us-economy

by

Jigmee

PDF

Dictionary of econoics mirror

by

Jigmee

PDF

Cg glossary 2010 january

by

Jigmee

PDF

Arthur pigou -economics of welfare

by

Jigmee

PDF

19633268 economics-principles-of-financial-economics-2

by

Jigmee

DOCX

Ba204 standart

by

Jigmee

DOC

Ba201standart

by

Jigmee

PDF

Master uni catt

by

Jigmee

PDF

Master uni catt

by

Jigmee

PDF

Presentazione polimi

by

Jigmee

PDF

Master uni catt

by

Jigmee

PDF

2010 2011 calendar

by

Jigmee

PDF

Mongolbank todruulga

by

Jigmee

PDF

Une 03 15

by

Jigmee

PDF

Akh 03 16

by

Jigmee

Biedaalt

by

Jigmee

Japan orchuulga

by

Jigmee

はじめまして

by

Jigmee

Sanhuugiin hutuch

by

Jigmee

Iamon

by

Jigmee

Outline of-the-us-economy

by

Jigmee

Dictionary of econoics mirror

by

Jigmee

Cg glossary 2010 january

by

Jigmee

Arthur pigou -economics of welfare

by

Jigmee

19633268 economics-principles-of-financial-economics-2

by

Jigmee

Ba204 standart

by

Jigmee

Ba201standart

by

Jigmee

Master uni catt

by

Jigmee

Master uni catt

by

Jigmee

Presentazione polimi

by

Jigmee

Master uni catt

by

Jigmee

2010 2011 calendar

by

Jigmee

Mongolbank todruulga

by

Jigmee

Une 03 15

by

Jigmee

Akh 03 16

by

Jigmee

0726 20

1.

САНХҮҮ, ЭДИЙН ЗАСГИЙН

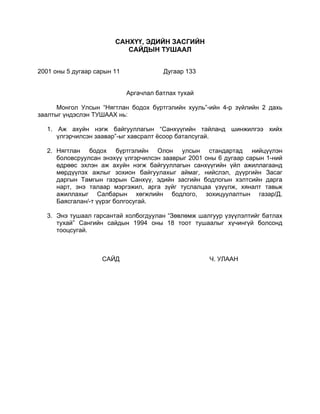

САЙДЫН ТУШААЛ 2001 оны 5 дугаар сарын 11 Дугаар 133 Аргачлал батлах тухай Монгол Улсын “Нягтлан бодох бүртгэлийн хууль”-ийн 4-р зүйлийн 2 дахь заалтыг үндэслэн ТУШААХ нь: 1. Аж ахуйн нэгж байгууллагын “Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар”-ыг хавсралт ёсоор баталсугай. 2. Нягтлан бодох бүртгэлийн Олон улсын стандартад нийцүүлэн боловсруулсан энэхүү үлгэрчилсэн зааврыг 2001 оны 6 дугаар сарын 1-ний өдрөөс эхлэн аж ахуйн нэгж байгууллагын санхүүгийн үйл ажиллагаанд мөрдүүлэх ажлыг зохион байгуулахыг аймаг, нийслэл, дүүргийн Засаг даргын Тамгын газрын Санхүү, эдийн засгийн бодлогын хэлтсийн дарга нарт, энэ талаар мэргэжил, арга зүйг туслалцаа үзүүлж, хяналт тавьж ажиллахыг Салбарын хөгжлийн бодлого, зохицуулалтын газар/Д. Баясгалан/-т үүрэг болгосугай. 3. Энэ тушаал гарсантай холбогдуулан “Зөвлөмж шалгуур үзүүлэлтийг батлах тухай” Сангийн сайдын 1994 оны 18 тоот тушаалыг хүчингүй болсонд тооцсугай. САЙД Ч. УЛААН

2.

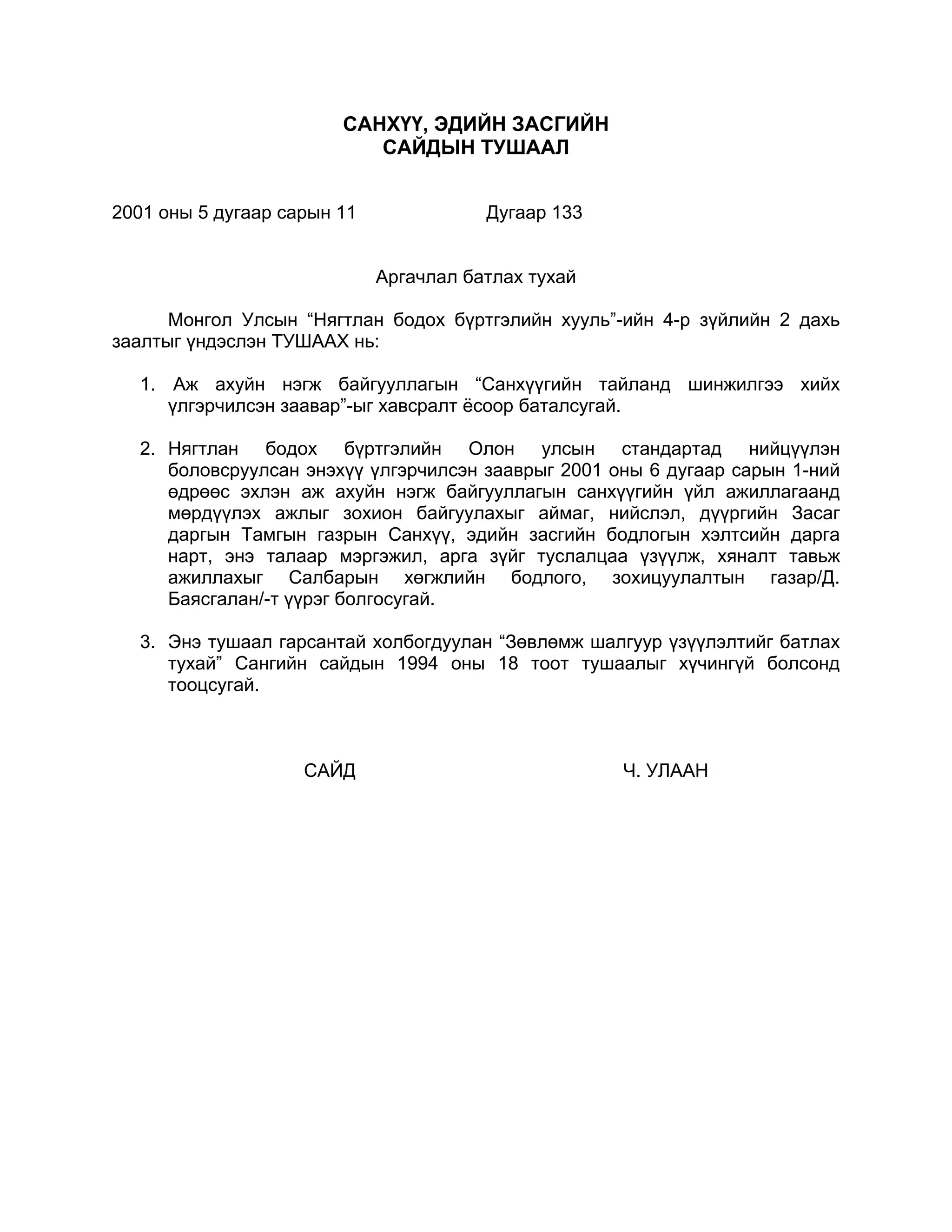

Санхүү, эдийн засгийн

сайдын 2001 оны 133 дүгээр тушаалын хавсралт. АЖ АХУЙН НЭГЖ, БАЙГУУЛЛАГЫН САНХҮҮГИЙН ТАЙЛАНД ШИНЖИЛГЭЭ ХИЙХ ҮЛГЭРЧИЛСЭН АРГАЧЛАЛ НЭГ . Нийтлэг зүйл 1. Аргачлалын зорилго 1. Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн аргачлалын зорилго нь аж ахуйн нэгж, байгууллагуудад санхүүгийн тайланд шинжилгээ хийх нэгдсэн үзүүлэлт болон арга зүйг нэг мөр болгон туслалцаа үзүүлэх. 2. Аж ахуйн нэгж, байгууллагын санхүү, эдийн засгийн үзүүлэлтүүдийг хоооронд нь харьцуулах боломжийг хангахад оршино. 3. Санхүүгийн тайлангийн шинжилгээний зорилго нь . ю Тухайн аж ахуйн нэгж, байгууллага үйлдвэрлэл, үйлчилгээ, санхүү эдийн засгийн хувьд тайлангийн хугацаанд ямар зорилт дэвшүүлж, тэр нь хэрхэн биелсэнийг тодорхойлох. в Санхүү, эдийн засгийн өнөөгийн хүрсэн түвшин, ирээдүйн төлөв байдлыг тодорхойлох. ю Санхүүгийн бодлого, ирээдүйн зорилтыг хэрэгжүүлэхэд шаардагдах хүч боломж (хөрөнгө, санхүүжилт ) -ыг үнэлэн тодорхойлж, удирдлагын бүх түвшинд оновчтой шийдвэр гаргахад туслах. 4. Аж ахуйн нэгж, байгууллагууд нь улирал,жилийн санхүүгийн тайлангийн шинжилгээ хийхдээ энэхүү үлгэрчилсэн аргачлалыг үндэс болгохын хамт үзүүлэлтүүдийг өөрийн үйл ажиллагааны онцлогт тохируулан нэмж болон өөрчилөн хэрэглэж болно. ХОЁР . Санхүүгийн тайлангийн шинжилгээ 2. Шинжилгээ хийх мэдээллийн бааз , шинжилгээний ажлын зохион байгуулалт 1. Аж ахуйн нэгж, байгууллагын санхүүгийн тайланд шинжилгээ хийх мэдээллийн бааз нь . а) Тайлант болон өнгөрсөн мөн үеийн санхүүгийн тайлан б) Санхүүгийн тайлангийн нэмэлт тодруулга в) Байгууллагын бизнес төлөвлөгөө, орлого зарлагын төсөв, эдийн засгийн бусад төлөвлөгөөт болон нормативт үзүүлэлт г) Удирдлагын шийдвэр, гэрээ хэлэлцээ д) Бусад тооцоо судалгаа зэрэг болно.

3.

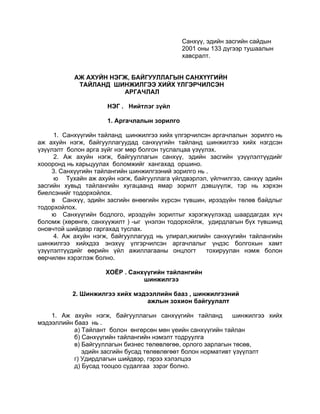

2. Санхүүгийн тайлангийн

шинжилгээний ажлын дэс дараалал, хамрах хүрээ . а) Тухайн шинжилгээний зорилго, хамрах хүрээ, хугацааг тодорхойлох б) Урьдчилсан тойм гаргах . - Аж ахуйн нэгж, байгууллагын үйл ажиллагааны чиглэл, онцлогыг тодорхойлох - Санхүүгийн тайлан түүний тайлбар, тодруулгыг уншиж ололт дутагдлыг урьдчилан тоймлох - Санхүүгийн хүндрэлд орж болзошгүй байдлыг урьдчилан тооцох в) Санхүүгийн гүйцэтгэлийг үнэлж дүгнэх . - Хөрөнгө, капиталын байдлыг үнэлэх - Санхүү, төлбөрийн чадварыг үнэлэх - Хөрөнгө, капиталын ашиглалтыг үнэлэх - Ашиг, ашигт ажиллагааны үзүүлэлтүүдийг үнэлэх - Эдийн засгийн тогтворжилт, өсөлт хөгжлийн хандлага динамикийг тодорхойлох - Хөрөнгө оруулалтын томоохон шийдвэрүүдийг үнэлэх - Бизнесийн үйл ажиллагааг бүхэлд нь иж бүрэн үнэлэх г) Санхүү, аж ахуйн үйл ажиллагаанд нэгдсэн дүгнэлт өгөх 3. Аж ахуйн нэгж, байгууллага нь санхүүгийн шинжилгээг, улирал жилийн санхүүгийн тайланг үндэслэн хийх бөгөөд шаардлагатай тохиолдолд богино хугацааны шуурхай болон сэдэвчилсэн шинжилгээг нөлөөлсөн хүчин зүйлээр нь гүнзгийрүүлэн хийж болно. 3. Санхүүгийн тайлангийн шинжилгээний үзүүлэлтүүдийг тооцох аргачлал Мэдээлэл хэрэглэгчдийг нэн шаардлагатай мэдээлэл олж авахад нь туслах зорилгоор санхүүгийн тайлангийн шинжилгээг дараах үзүүлэлт, аргачлалын дагуу хийж гүйцэтгэнэ. Шинжилгээнд хамаарах сэдвүүдийг эдийн засгийн агуулгаар нь дараах байдлаар ангилж шинжилгээг хийнэ. Үүнд . 1. Хөрөнгө, өр төлбөр эзэмшигчийн өмчийн бүрэлдэхүүн, динамикийн шинжилгээ 2. Төлбөрийн чадварын шинжилгээ 3. Санхүүгийн тогтвортой байдлын шинжилгээ 4. Эргэцийн шинжилгээ 5. Бүтээмжийн шинжилгээ 6. Үндсэн хөрөнгийн шинжилгээ 7. Орлого, үр дүнгийн шинжилгээ 8. Ашигт ажиллагааны шинжилгээ 9. Зах зээлийн идэвхижилын шинжилгээ 10. Мөнгөн урсгалын шинжилгээ 1. Хөрөнгө, капиталын бүрэлдэхүүн, динамикийн

4.

шинжилгээ

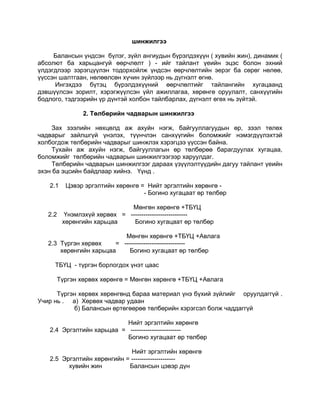

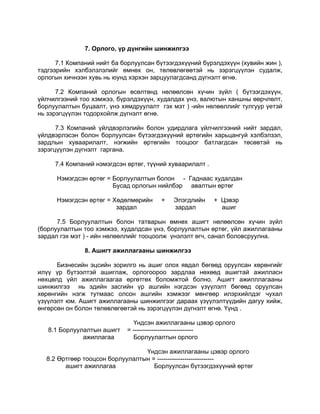

Балансын үндсэн бүлэг, зүйл ангиудын бүрэлдэхүүн ( хувийн жин), динамик ( абсолют ба харьцангуй өөрчлөлт ) - ийг тайлант үеийн эцэс болон эхний үлдэгдлээр зэрэгцүүлэн тодорхойлж үндсэн өөрчлөлтийн эерэг ба сөрөг нөлөө, үүссэн шалтгаан, нөлөөлсөн хүчин зүйлээр нь дүгнэлт өгнө. Ингэхдээ бүтэц бүрэлдэхүүний өөрчлөлтийг тайлангийн хугацаанд дэвшүүлсэн зорилт, хэрэгжүүлсэн үйл ажиллагаа, хөрөнгө оруулалт, санхүүгийн бодлого, тэдгээрийн үр дүнтэй холбон тайлбарлах, дүгнэлт өгөх нь зүйтэй. 2. Төлбөрийн чадварын шинжилгээ Зах зээлийн нөхцөлд аж ахуйн нэгж, байгууллагуудын өр, зээл төлөх чадварыг зайлшгүй үнэлэх, түүнчлэн санхүүгийн боломжийг нэмэгдүүлэхтэй холбогдож төлбөрийн чадварыг шинжлэх хэрэгцээ үүссэн байна. Тухайн аж ахуйн нэгж, байгууллагын өр төлбөрөө барагдуулах хугацаа, боломжийг төлбөрийн чадварын шинжилгээгээр харуулдаг. Төлбөрийн чадварын шинжилгээг дараах үзүүлэлтүүдийн дагуу тайлант үеийн эхэн ба эцсийн байдлаар хийнэ. Үүнд . 2.1 Цэвэр эргэлтийн хөрөнгө = Нийт эргэлтийн хөрөнгө - - Богино хугацаат өр төлбөр Мөнгөн хөрөнгө +ТБҮЦ 2.2 Үнэмлэхүй хөрвөх = --------------------------- хөрөнгийн харьцаа Богино хугацаат өр төлбөр Мөнгөн хөрөнгө +ТБҮЦ +Авлага 2.3 Түргэн хөрвөх = ----------------------------- хөрөнгийн харьцаа Богино хугацаат өр төлбөр ТБҮЦ - түргэн борлогдох үнэт цаас Түргэн хөрвөх хөрөнгө = Мөнгөн хөрөнгө +ТБҮЦ +Авлага Түргэн хөрвөх хөрөнгөнд бараа материал үнэ бүхий зүйлийг оруулдаггүй . Учир нь . а) Хөрвөх чадвар удаан б) Балансын өртөгөөрөө төлбөрийн хэрэгсэл болж чаддаггүй Нийт эргэлтийн хөрөнгө 2.4 Эргэлтийн харьцаа = ------------------------ Богино хугацаат өр төлбөр Нийт эргэлтийн хөрөнгө 2.5 Эргэлтийн хөрөнгийн = --------------------- хувийн жин Балансын цэвэр дүн

5.

Цэвэр эргэлтийн хөрөнгө

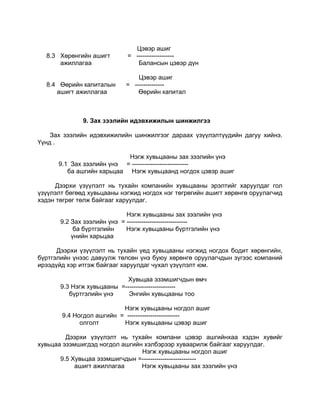

2.6 Цэвэр эргэлтийн = ---------------------- хөрөнгийн хувийн жин Нийт эргэлтийн хөрөнгө 2.7 Он дамжсан болон Хугацаа хэтэрсэн өр төлбөр хугацаа хэтэрсэн өр = ------------------------ төлбөрийн хувийн жин Нийт өр төлбөр 3. Санхүүгийн тогтвортой байдлын шинжилгээ Аж ахуйн нэгж, байгууллагуудын хөрөнгийн эх үүсвэрийн хэмжээ, бүтэц бүрэлдэхүүн, түүний өөрчлөлт зэрэг нь санхүүгийн тогтвортой байдлыг харуулах үндсэн үзүүлэлт болдог. Санхүүгийн тогтвортой байдлын шинжилгээг дараах үзүүлэлтүүдийн дагуу хийнэ. Үүнд. Өөрийн капитал 3.1 Бие даах чадварын = --------------- коэффициент Балансын цэвэр дүн Өөрийн капитал щ Эзэмшигчдийн өмчийн дүн Энэ нь гадны эх үүсвэрээс хараат бусаар, өөрийн санхүүжилтээр бие дааж үйл ажиллагаа явуулах чадварыг харуулдаг. Балансын цэвэр дүн 3.2 Санхүүгийн хамаарлын = ----------------- коэффициент Өөрийн капитал Өөрийн эргэлтийн капитал 3.3 Зохицуулалтын коэффициент = ---------------------- Өөрийн капитал Өөрийн эргэлтийн капитал = Өөрийн капитал + урт хугацаат өр төлбөр - - үндсэн хөрөнгө ба хөрөнгө оруулалт, биет бус хөрөнгө Гадны капитал 3.4 Гадны капиталын = ----------------- хувийн жин Нийт капитал (Балансын пассивийн дүн) Энэ нь тухайн компанийн нийт хөрөнгийн ямар хэсгийг гадны хөрөнгөөр санхүүжүүлж байгааг харуулна. Гадны капитал щБогино болон урт хугацаат өр төлбөрийн нийлбэр дүн юм.

6.

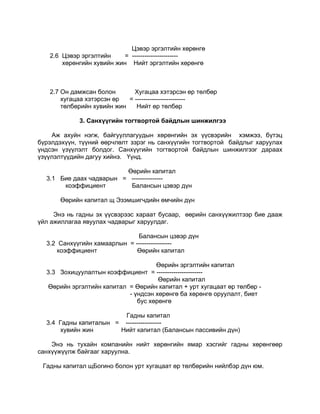

Урт хугацаат зээл

3.5 Урт хугацаат зээл болон = ------------------- өөрийн капиталын харьцаа Өөрийн капитал Гадны капитал 3.6 Гадны ба өөрийн = ---------------- капиталын харьцаа Өөрийн капитал 3.7 Төлбөрийн хэтийн боломж ийн үзүүлэлтүүд . Хүү + ТӨЦА а) Хүү төлөх чадвар = ------------------ Хүүгийн зардал ТӨЦА - Татварын өмнөх цэвэр ашиг Хүү +ТӨЦА +Байгуулсан элэгдлийн шимтгэл б) Хүү ба үндсэн = -------------------------------------- өрийг төлөх чадвар Хүүгийн зардал -Үндсэн өр(анх авсан зээл) в) Альтманы индекс . Z = 3.3К1 + 1.0К2 + 0.6К3 + 1.4К4 + 1.2К5 Энэ индекс нь 2.675 байх ёстой. Хэрэв 2.675 бол тухайн компани дампууралд орж болзошгүй, харин 2.675 бол тухайн компанийн санхүүгийн байдал тогтвортойг харуулна. Хүү + ТӨЦА К1 = ------------------------------------ Нийт хөрөнгө Борлуулалтын орлого К2 = ------------------------------------ Нийт хөрөнгө Өөрийн капитал К3 = ------------------------------------ Гадны капитал Ногдол ашиг төлсөний дараах цэвэр ашиг К4 = ------------------------------------ Нийт хөрөнгө

7.

Өөрийн эргэлтийн капитал

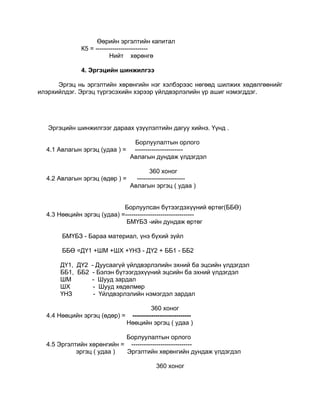

К5 = ------------------------- Нийт хөрөнгө 4. Эргэцийн шинжилгээ Эргэц нь эргэлтийн хөрөнгийн нэг хэлбэрээс нөгөөд шилжих хөдөлгөөнийг илэрхийлдэг. Эргэц түргэсэхийн хэрээр үйлдвэрлэлийн үр ашиг нэмэгддэг. Эргэцийн шинжилгээг дараах үзүүлэлтийн дагуу хийнэ. Үүнд . Борлуулалтын орлого 4.1 Авлагын эргэц (удаа ) = ----------------------- Авлагын дундаж үлдэгдэл 360 хоног 4.2 Авлагын эргэц (өдөр ) = ----------------------- Авлагын эргэц ( удаа ) Борлуулсан бүтээгдэхүүний өртөг(ББӨ) 4.3 Нөөцийн эргэц (удаа) =--------------------------------- БМҮБЗ -ийн дундаж өртөг БМҮБЗ - Бараа материал, үнэ бүхий зүйл ББӨ =ДҮ1 +ШМ +ШХ +ҮНЗ - ДҮ2 + ББ1 - ББ2 ДҮ1, ДҮ2 - Дуусаагүй үйлдвэрлэлийн эхний ба эцсийн үлдэгдэл ББ1, ББ2 - Бэлэн бүтээгдэхүүний эцсийн ба эхний үлдэгдэл ШМ - Шууд зардал ШХ - Шууд хөдөлмөр ҮНЗ - Үйлдвэрлэлийн нэмэгдэл зардал 360 хоног 4.4 Нөөцийн эргэц (өдөр) = ---------------------------- Нөөцийн эргэц ( удаа ) Борлуулалтын орлого 4.5 Эргэлтийн хөрөнгийн = ----------------------------- эргэц ( удаа ) Эргэлтийн хөрөнгийн дундаж үлдэгдэл 360 хоног

8.

4.6 Эргэлтийн хөрөнгийн

= ------------------------------ эргэц ( өдөр ) Эргэлтийн хөрөнгийн эргэц (удаа ) Нийт орлого (борлуулалтын орлого) 4.7 Нийт хөрөнгийн ачаалалт = ------------------------------- Балансын цэвэр дүн Зээлээрх худалдан авалт 4.8 Өглөгийн эргэц (удаа) = --------------------------- Өглөгийн дундаж үлдэгдэл 360 хоног 4.9 Өглөгийн эргэц (өдөр) = --------------------------- Өглөгийн эргэц ( удаа ) 4.10 Үйлдвэрлэлийн циклийн = Авлагын эргэц (өдөр) + хугацаа +Нөөцийн эргэц ( өдөр ) 4.11 Санхүүгийн циклийн=Авлагын эргэц (өдөр) +Нөөцийн эргэц (өдөр) - хугацаа - Өглөгийн эргэц ( өдөр ) 5. Бүтээмжийн шинжилгээ Бүтээмжийн шинжилгээг дараах үзүүлэлтүүдийн дагуу өмнөх ба төлөвлөсөн хэмжээтэй нь зэрэгцүүлэн хийж дүгнэлт өгнө. Борлуулалтын орлого 5.1 Хөдөлмөрийн бүтээмж =---------------------------- эсвэл Ажиллагсадын дансны дундаж тоо Нэмэгдсэн өртөг Эсвэл --------------- Ажиллагсадын тоо Борлуулалтын орлого 5.2 Үндсэн хөрөнгийн = -------------------------- ачаалал (фонд өгөмж) Үндсэн хөрөнгийн дундаж өртөг Борлуулалтын орлого 5.3 Материал өгөмж = ---------------------- БМҮБЗ -ийн дундаж өртөг Цэвэр ашиг - Төлсөн ногдол ашиг 5.4 Эдийн засгийн = ---------------------------- тогтвортой өсөлтийн Өөрийн капитал

9.

коэффициент

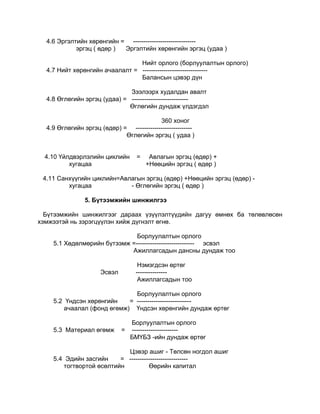

Нэмэгдсэн өртөг 5.5 Хөдөлмөрийн зардлын = ---------------- 1 өрсөлдөх чадвар Хөдөлмөрийн зардал 6. Үндсэн хөрөнгийн шинжилгээ Үндсэн хөрөнгийн шинжилгээг дараах үзүүлэлтийн дагуу оны эхэн ба эцсийн байдлаар хийж зэрэгцүүлсэн дүгнэлт өгнө. Үүнд . 6.1 Үндсэн хөрөнгийн хувийн жин Нийт үндсэн хөрөнгийн өртөг ------------------------ Балансын цэвэр дүн 6.2 Үндсэн хөрөнгийн нийт дүнд үйлдвэрлэлийн зориулалттай үндсэн хөрөнгийн эзлэх хувийн жин Үйлдвэрлэлийн зориулалттай үндсэн хөрөнгө ---------------------------------------- Нийт үндсэн хөрөнгийн өртөг 6.3 Үндсэн хөрөнгийн элэгдлийн коэффициент Үндсэн хөрөнгийн хуримтлагдсан элэгдэл ----------------------------------- Үндсэн хөрөнгийн балансын өртөг 6.4 Үндсэн хөрөнгийн шинэчлэлтийн коэффициент Тайлант хугацаанд шинээр ашиглалтанд орсон үндсэн хөрөнгийн анхны өртөг --------------------------------------------- Тайлант хугацааны эцэст байсан үндсэн хөрөнгийн анхны өртөг 6.5 Үндсэн хөрөнгийн хасагдалтын коэффициент Тайлант хугацаанд ашиглалтаас хасагдсан үндсэн хөрөнгийн анхны өртөг -------------------------------------------------- Тайлант хугацааны эхэнд байсан үндсэн хөрөнгийн анхны өртөг

10.

7. Орлого, үр

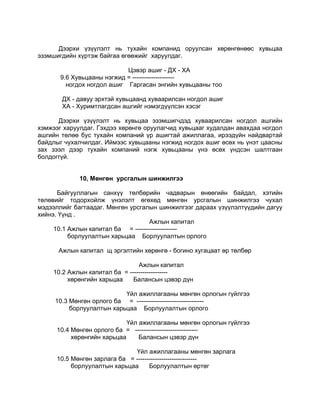

дүнгийн шинжилгээ 7.1 Компаний нийт ба борлуулсан бүтээгдэхүүний бүрэлдэхүүн (хувийн жин ), тэдгээрийн хэлбэлзлэлийг өмнөх он, төлөвлөгөөтэй нь зэрэгцүүлэн судалж, орлогын хичнээн хувь нь юунд хэрхэн зарцуулагдсанд дүгнэлт өгнө. 7.2 Компаний орлогын өсөлтөнд нөлөөлсөн хүчин зүйл ( бүтээгдэхүүн, үйлчилгээний тоо хэмжээ, бүрэлдэхүүн, худалдах үнэ, валютын ханшны өөрчлөлт, борлуулалтын буцаалт, үнэ хямдруулалт гэх мэт ) -ийн нөлөөллийг тулгуур үетэй нь зэрэгцүүлэн тодорхойлж дүгнэлт өгнө. 7.3 Компаний үйлдвэрлэлийн болон удирдлага үйлчилгээний нийт зардал, үйлдвэрлэсэн болон борлуулсан бүтээгдэхүүний өртөгийн харьцангуй хэлбэлзэл, зардлын хуваарилалт, нэгжийн өртөгийн тооцоог батлагдсан төсөвтэй нь зэрэгцүүлэн дүгнэлт гаргана. 7.4 Компаний нэмэгдсэн өртөг, түүний хуваарилалт . Нэмэгдсэн өртөг = Борлуулалтын болон - Гаднаас худалдан Бусад орлогын нийлбэр авалтын өртөг Нэмэгдсэн өртөг = Хөдөлмөрийн + Элэгдлийн + Цэвэр зардал зардал ашиг 7.5 Борлуулалтын болон татварын өмнөх ашигт нөлөөлсөн хүчин зүйл (борлуулалтын тоо хэмжээ, худалдсан үнэ, борлуулалтын өртөг, үйл ажиллагааны зардал гэх мэт ) - ийн нөлөөллийг тооцоолж үнэлэлт өгч, санал боловсруулна. 8. Ашигт ажиллагааны шинжилгээ Бизнесийн эцсийн зорилго нь ашиг олох явдал бөгөөд оруулсан хөрөнгийг илүү үр бүтээлтэй ашиглаж, орлогоороо зардлаа нөхөөд ашигтай ажилласн нөхцөлд үйл ажиллагаагаа өргөтгөх боломжтой болно. Ашигт ажилллагааны шинжилгээ нь эдийн засгийн үр ашгийн нэгдсэн үзүүлэлт бөгөөд оруулсан хөрөнгийн нэгж тутмаас олсон ашгийн хэмжээг мөнгөөр илэрхийлдэг чухал үзүүлэлт юм. Ашигт ажиллагааны шинжилгээг дараах үзүүлэлтүүдийн дагуу хийж, өнгөрсөн он болон төлөвлөгөөтэй нь зэрэгцүүлэн дүгнэлт өгнө. Үүнд . Үндсэн ажиллагааны цэвэр орлого 8.1 Борлуулалтын ашигт = ----------------------------- ажиллагаа Борлуулалтын орлого Үндсэн ажиллагааны цэвэр орлого 8.2 Өртгөөр тооцсон борлуулалтын = --------------------------- ашигт ажиллагаа Борлуулсан бүтээгдэхүүний өртөг

11.

Цэвэр ашиг

8.3 Хөрөнгийн ашигт = ------------------ ажиллагаа Балансын цэвэр дүн Цэвэр ашиг 8.4 Өөрийн капиталын = -------------- ашигт ажиллагаа Өөрийн капитал 9. Зах зээлийн идэвхижилын шинжилгээ Зах зээлийн идэвхижилийн шинжилгээг дараах үзүүлэлтүүдийн дагуу хийнэ. Үүнд . Нэгж хувьцааны зах зээлийн үнэ 9.1 Зах зээлийн үнэ = --------------------------- ба ашгийн харьцаа Нэгж хувьцаанд ногдох цэвэр ашиг Дээрхи үзүүлэлт нь тухайн компанийн хувьцааны эрэлтийг харуулдаг гол үзүүлэлт бөгөөд хувьцааны нэгжид ногдох нэг төгрөгийн ашигт хөрөнгө оруулагчид хэдэн төгрөг төлж байгааг харуулдаг. Нэгж хувьцааны зах зээлийн үнэ 9.2 Зах зээлийн үнэ = ----------------------------- ба бүртгэлийн Нэгж хувьцааны бүртгэлийн үнэ үнийн харьцаа Дээрхи үзүүлэлт нь тухайн үед хувьцааны нэгжид ногдох бодит хөрөнгийн, бүртгэлийн үнээс давуулж төлсөн үнэ буюу хөрөнгө оруулагчдын зүгээс компаний ирээдүйд хэр итгэж байгааг харуулдаг чухал үзүүлэлт юм. Хувьцаа эзэмшигчдын өмч 9.3 Нэгж хувьцааны =------------------------ бүртгэлийн үнэ Энгийн хувьцааны тоо Нэгж хувьцааны ногдол ашиг 9.4 Ногдол ашгийн = ------------------------- олголт Нэгж хувьцааны цэвэр ашиг Дээрхи үзүүлэлт нь тухайн компани цэвэр ашгийнхаа хэдэн хувийг хувьцаа эзэмшигдэд ногдол ашгийн хэлбэрээр хуваарилж байгааг харуулдаг. Нэгж хувьцааны ногдол ашиг 9.5 Хувьцаа эзэмшигчдын =-------------------------- ашигт ажиллагаа Нэгж хувьцааны зах зээлийн үнэ

12.

Дээрхи үзүүлэлт нь

тухайн компанид оруулсан хөрөнгөнөөс хувьцаа эзэмшигдийн хүртэж байгаа өгөөжийг харуулдаг. Цэвэр ашиг - ДХ - ХА 9.6 Хувьцааны нэгжид = -------------------- ногдох ногдол ашиг Гаргасан энгийн хувьцааны тоо ДХ - давуу эрхтэй хувьцаанд хуваарилсан ногдол ашиг ХА - Хуримтлагдсан ашгийг нэмэгдүүлсэн хэсэг Дээрхи үзүүлэлт нь хувьцаа эзэмшигчдэд хуваарилсан ногдол ашгийн хэмжээг харуулдаг. Гэхдээ хөрөнгө оруулагчид хувьцааг худалдан авахдаа ногдол ашгийн төлөө бус тухайн компаний үр ашигтай ажиллагаа, ирээдүйн найдвартай байдлыг чухалчилдаг. Иймээс хувьцааны нэгжид ногдох ашиг өсөх нь үнэт цаасны зах зээл дээр тухайн компаний нэгж хувьцааны үнэ өсөх үндсэн шалтгаан болдоггүй. 10, Мөнгөн урсгалын шинжилгээ Байгууллагын санхүү төлбөрийн чадварын өнөөгийн байдал, хэтийн төлөвийг тодорхойлж үнэлэлт өгөхөд мөнгөн урсгалын шинжилгээ чухал мэдээллийг багтаадаг. Мөнгөн урсгалын шинжилгээг дараах үзүүлэлтүүдийн дагуу хийнэ. Үүнд . Ажлын капитал 10.1 Ажлын капитал ба = -------------------- борлуулалтын харьцаа Борлуулалтын орлого Ажлын капитал щ эргэлтийн хөрөнгө - богино хугацаат өр төлбөр Ажлын капитал 10.2 Ажлын капитал ба = ------------------ хөрөнгийн харьцаа Балансын цэвэр дүн Үйл ажиллагааны мөнгөн орлогын гүйлгээ 10.3 Мөнгөн орлого ба = -------------------------------- борлуулалтын харьцаа Борлуулалтын орлого Үйл ажиллагааны мөнгөн орлогын гүйлгээ 10.4 Мөнгөн орлого ба = ------------------------------ хөрөнгийн харьцаа Балансын цэвэр дүн Үйл ажиллагааны мөнгөн зарлага 10.5 Мөнгөн зарлага ба = ----------------------------- борлуулалтын харьцаа Борлуулалтын өртөг

13.

10.6 Ажлын капитал

болон мөнгөн сангийн эх үүсвэр (нэмэгдсэн), зарцуулалтыг үйл ажиллагааны төрөл, зүйл тус бүрээр тодорхойлж тэдгээрийн цэвэр өсөлт, бууралтанд хэрхэн нөлөөлсөн тухайд дүгнэлт өгнө.

Download