Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

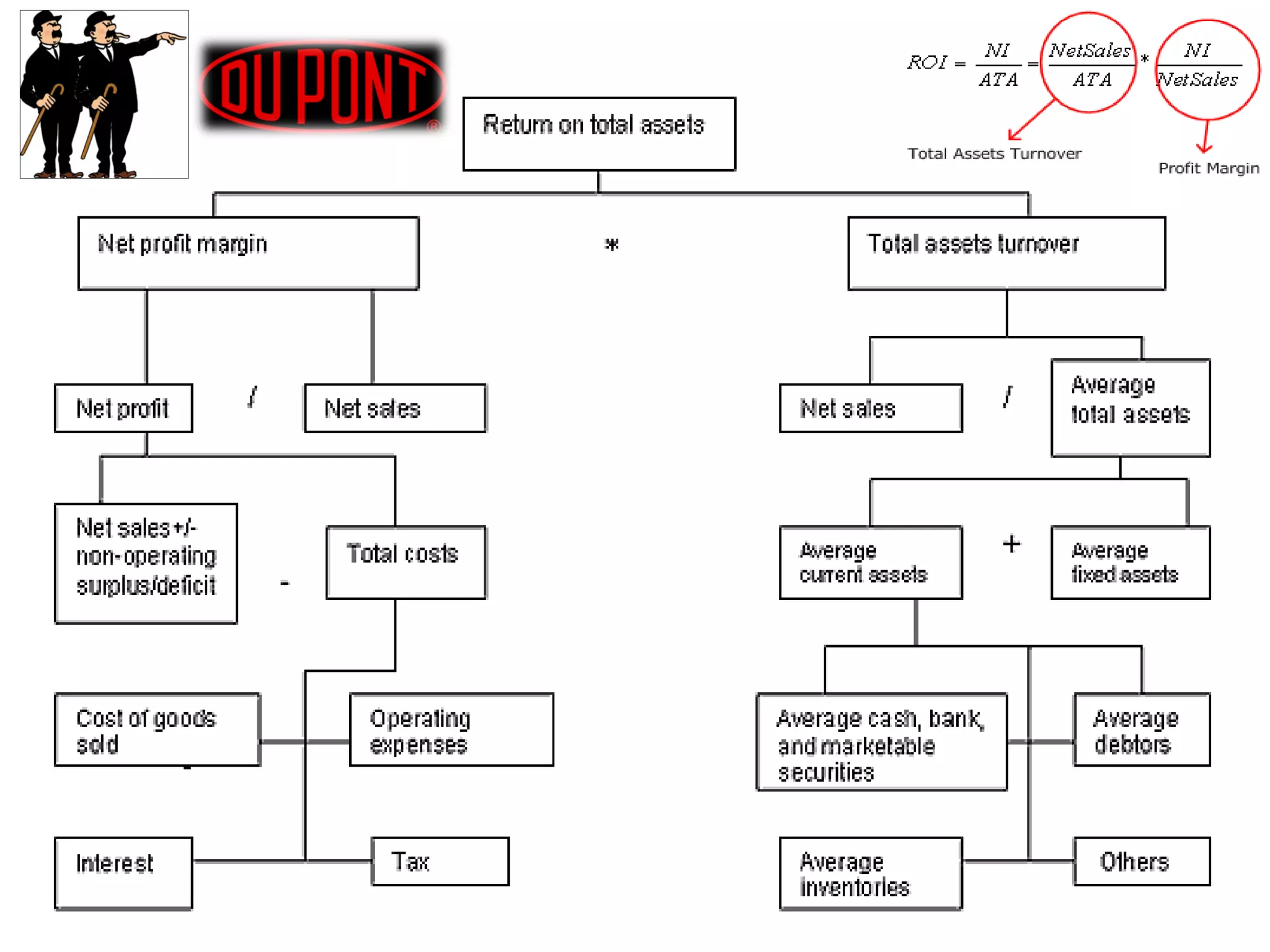

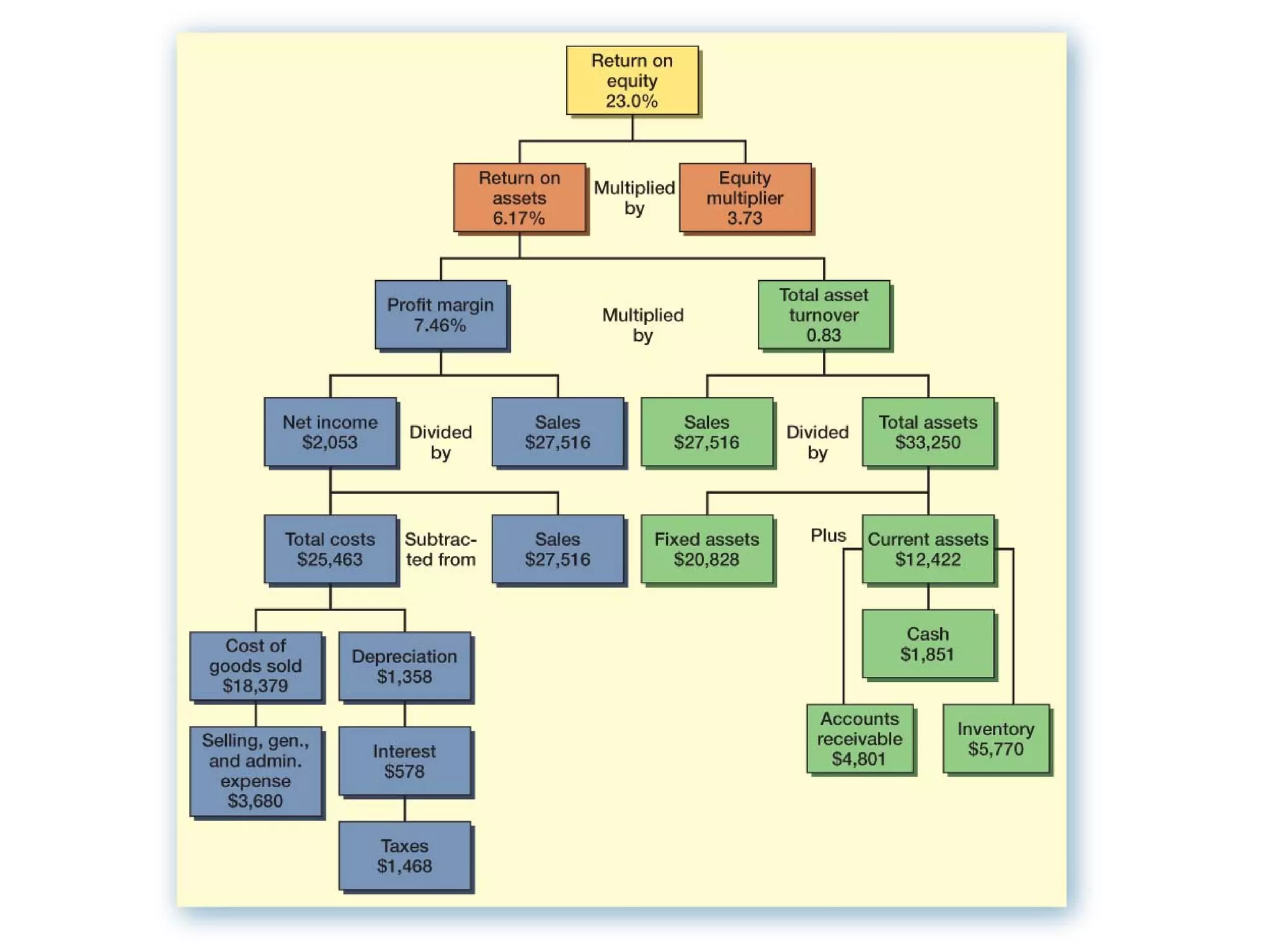

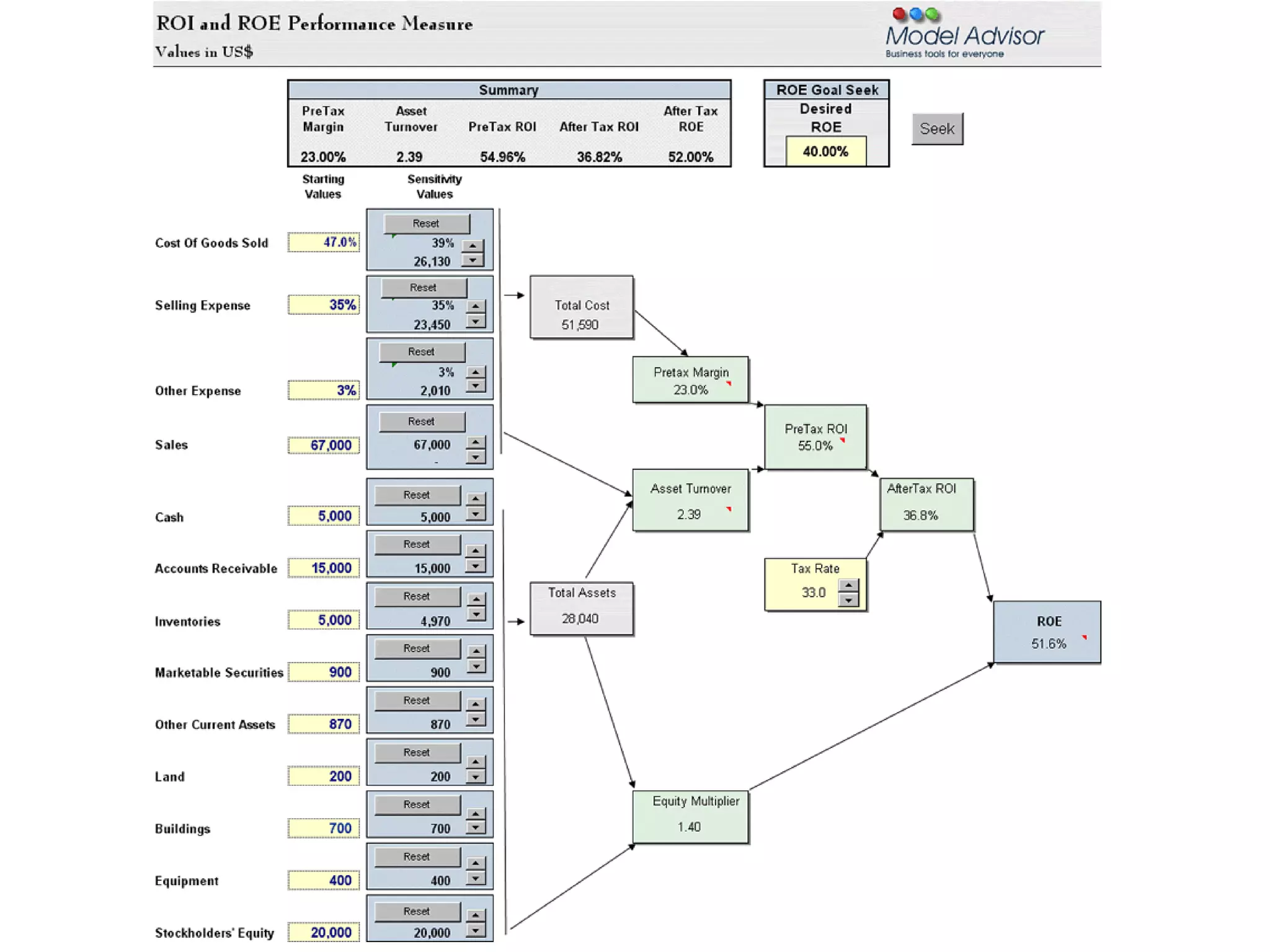

Uploaded by

Adilbishiin Gelegjamts

120,079 views

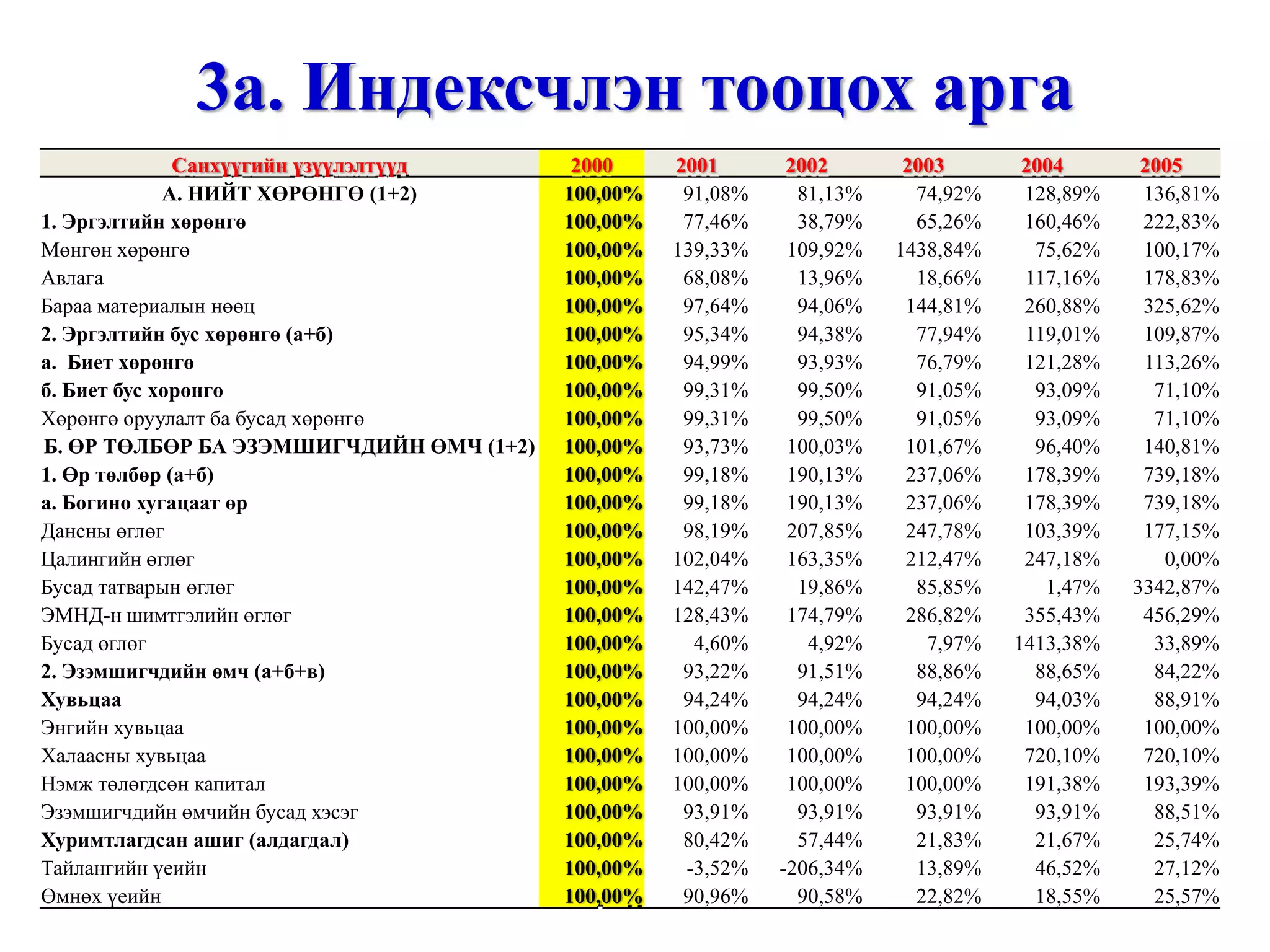

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хүндрэлийг оношлох ... гэх мэт/ http://gelegjamts.blogspot.com/ -оос үзнэ үү

Read more

86

Save

Share

Embed

Embed presentation

Download

Downloaded 5,594 times

1

/ 87

2

/ 87

3

/ 87

4

/ 87

5

/ 87

6

/ 87

7

/ 87

8

/ 87

9

/ 87

10

/ 87

11

/ 87

12

/ 87

13

/ 87

14

/ 87

15

/ 87

16

/ 87

17

/ 87

18

/ 87

19

/ 87

20

/ 87

21

/ 87

22

/ 87

23

/ 87

24

/ 87

25

/ 87

26

/ 87

27

/ 87

28

/ 87

Most read

29

/ 87

30

/ 87

Most read

31

/ 87

32

/ 87

33

/ 87

34

/ 87

35

/ 87

36

/ 87

37

/ 87

38

/ 87

39

/ 87

40

/ 87

41

/ 87

42

/ 87

43

/ 87

44

/ 87

45

/ 87

46

/ 87

47

/ 87

48

/ 87

49

/ 87

50

/ 87

51

/ 87

52

/ 87

53

/ 87

54

/ 87

55

/ 87

56

/ 87

57

/ 87

58

/ 87

59

/ 87

60

/ 87

61

/ 87

62

/ 87

63

/ 87

64

/ 87

65

/ 87

66

/ 87

67

/ 87

68

/ 87

69

/ 87

70

/ 87

71

/ 87

72

/ 87

73

/ 87

Most read

74

/ 87

75

/ 87

76

/ 87

77

/ 87

78

/ 87

79

/ 87

80

/ 87

81

/ 87

82

/ 87

83

/ 87

84

/ 87

85

/ 87

86

/ 87

87

/ 87

More Related Content

PPTX

Lecture4,5

by

Bbujee

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

DOCX

эргэцийн шинжилгээ

by

Dalai Tumursukh

PPTX

Lekts 5 tulburiin chadwar [repaired]

by

Byambadrj Myagmar

PPT

лекц 2

by

Seku Hurel

PPTX

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

Lecture4,5

by

Bbujee

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

by

Byambadrj Myagmar

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Lekts 6 sanhuugiin togtwortoi baidal

by

Byambadrj Myagmar

эргэцийн шинжилгээ

by

Dalai Tumursukh

Lekts 5 tulburiin chadwar [repaired]

by

Byambadrj Myagmar

лекц 2

by

Seku Hurel

урт хугацаат өр төлбөрийн бүртгэл

by

Bachkana Enhbat

What's hot

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

PPTX

Lecture 4, 5

by

Bbujee

PDF

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

PPTX

Lecture11

by

Bbujee

DOCX

зардал

by

Selenge Seke

PPTX

арилжааны банкууд

by

Nomin-Erdene Gantur

PPT

Хувьцаа, хувьцааны үнэлгээ

by

Adilbishiin Gelegjamts

PPTX

Оруулсан хөрөнгө капиталын шин

by

Byambadrj Myagmar

PPTX

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

by

erdenesoyol duudgai

PPTX

Lecture 6,7

by

Bbujee

PPTX

технологийн үе шатны аргаар өртөг тооцох

by

Enebish Vandandulam

PDF

Lesson31

by

байгалаа Ганбаатар

PPT

Бараа материал ба нөөцийн удирдлага-Үйл ажиллагааны менежмент /Хураангуй/

by

Adilbishiin Gelegjamts

PPTX

Turiin sanhuu l1

by

Энхтамир Ш

DOCX

Бүтээмж

by

Undram J

PDF

Лекц №7 Бараа материалын нөөцийн удирдлага

by

Хотгойд Шанж Болдбаатар Ууганбаяр

PDF

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

PPTX

RMON304

by

E-Gazarchin Online University

PPT

лекц 8, 9, 10

by

ariunubu

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

by

Chuluun Zulaa

Lecture 4, 5

by

Bbujee

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

Lecture11

by

Bbujee

зардал

by

Selenge Seke

арилжааны банкууд

by

Nomin-Erdene Gantur

Хувьцаа, хувьцааны үнэлгээ

by

Adilbishiin Gelegjamts

Оруулсан хөрөнгө капиталын шин

by

Byambadrj Myagmar

Хөрөнгө оруулалтын өгөөж ба эрсдэл

by

Adilbishiin Gelegjamts

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

by

erdenesoyol duudgai

Lecture 6,7

by

Bbujee

технологийн үе шатны аргаар өртөг тооцох

by

Enebish Vandandulam

Lesson31

by

байгалаа Ганбаатар

Бараа материал ба нөөцийн удирдлага-Үйл ажиллагааны менежмент /Хураангуй/

by

Adilbishiin Gelegjamts

Turiin sanhuu l1

by

Энхтамир Ш

Бүтээмж

by

Undram J

Лекц №7 Бараа материалын нөөцийн удирдлага

by

Хотгойд Шанж Болдбаатар Ууганбаяр

Sanhuugiin tailangiin shinjilgee 2

by

E-Gazarchin Online University

RMON304

by

E-Gazarchin Online University

лекц 8, 9, 10

by

ariunubu

Viewers also liked

PDF

СЭЗШ хичээлийн бие даалт №1-ийг хийх загвар

by

Byambadrj Myagmar

PPT

БАГА ЧАДЛЫН ДУЛААНЫ ЭХ ҮҮСВЭРИЙН ҮР АШГИЙГ ДЭЭШЛҮҮЛСНЭЭР АГААРЫН БОХИРДОЛЫГ Б...

by

NCRAPM

DOC

Баярмаа - Дулааны хэмнэлттэй тоноглолын үр ашгийн тооцоо

by

batnasanb

PPTX

экстраполяци хийх энгийн арга

by

Serod Khuyagaa

DOCX

Harhorum hot

by

Tsatsral

PPTX

лекц №7

by

Dulguun Murun

DOCX

лекц 7

by

Dulguun Murun

PPTX

Lecture 8,9

by

Bbujee

DOCX

николай кузанский золоо

by

CEO ZOL

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

PDF

Статистикийн үндсэн аргууд түүний хэрэглээ

by

Tuul Tuul

DOC

Бие даалтын стандарт

by

Adilbishiin Gelegjamts

СЭЗШ хичээлийн бие даалт №1-ийг хийх загвар

by

Byambadrj Myagmar

БАГА ЧАДЛЫН ДУЛААНЫ ЭХ ҮҮСВЭРИЙН ҮР АШГИЙГ ДЭЭШЛҮҮЛСНЭЭР АГААРЫН БОХИРДОЛЫГ Б...

by

NCRAPM

Баярмаа - Дулааны хэмнэлттэй тоноглолын үр ашгийн тооцоо

by

batnasanb

экстраполяци хийх энгийн арга

by

Serod Khuyagaa

Harhorum hot

by

Tsatsral

лекц №7

by

Dulguun Murun

лекц 7

by

Dulguun Murun

Lecture 8,9

by

Bbujee

николай кузанский золоо

by

CEO ZOL

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

Статистикийн үндсэн аргууд түүний хэрэглээ

by

Tuul Tuul

Бие даалтын стандарт

by

Adilbishiin Gelegjamts

Similar to Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хүндрэлийг оношлох ... гэх мэт/ http://gelegjamts.blogspot.com/ -оос үзнэ үү

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

PDF

20820162report

by

Byambadrj Myagmar

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PPTX

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PDF

Biy daaltiin jishee bodolt

by

Baterdene Batchuluun

PDF

2015 он хагас жилийн тайлан

by

Galbadrakh Tserenkhand

PDF

Investment lecture 15

by

Gunjargal

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_3

by

Adilbishiin Gelegjamts

PPTX

Lecture 5,6 ratio analysis

by

Baterdene Batchuluun

DOCX

хас банкинд хийсэн Camels шинжилгээ

by

Bilgee Zaya

PDF

Nemelt unshih-material

by

Баянтөр Дэлгэр

PPTX

лекц 15

by

oyunsuren84

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PDF

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

PPTX

Санхүүгийн тайлангийн шинжилгээ - 2013 он

by

Chuka Davaanyam

PPTX

лекц №4

by

Byambadrj Myagmar

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

by

Azzaya L

DOCX

11.1 st n butets

by

Баянтөр Дэлгэр

PPT

SM2-2

by

E-Gazarchin Online University

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

by

Azzaya L

20820162report

by

Byambadrj Myagmar

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

PE financials presentation PPP_Myagmartuvshin.pptx

by

MyagmartuvshinLkhagv

Biy daaltiin jishee bodolt

by

Baterdene Batchuluun

2015 он хагас жилийн тайлан

by

Galbadrakh Tserenkhand

Investment lecture 15

by

Gunjargal

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Inv fin mkt_3

by

Adilbishiin Gelegjamts

Lecture 5,6 ratio analysis

by

Baterdene Batchuluun

хас банкинд хийсэн Camels шинжилгээ

by

Bilgee Zaya

Nemelt unshih-material

by

Баянтөр Дэлгэр

лекц 15

by

oyunsuren84

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

СЭЗШ-ээ хичээлийн Бие даалт №2

by

Byambadrj Myagmar

Санхүүгийн тайлангийн шинжилгээ - 2013 он

by

Chuka Davaanyam

лекц №4

by

Byambadrj Myagmar

Санхүүгийн тайлангийн шинжилгээ - Part 1

by

Azzaya L

11.1 st n butets

by

Баянтөр Дэлгэр

SM2-2

by

E-Gazarchin Online University

More from Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_6

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_5

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_4

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_2

by

Adilbishiin Gelegjamts

PDF

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

PPTX

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

PPTX

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

PPSX

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

PPSX

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

PPTX

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

PPTX

Хөрөнгийн бирж

by

Adilbishiin Gelegjamts

PDF

хи квадрат тархалт

by

Adilbishiin Gelegjamts

PDF

стьюдентийн тархалт

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2020 он. Shine onii mend 2020 on

by

Adilbishiin Gelegjamts

Inv fin mkt_6

by

Adilbishiin Gelegjamts

Inv fin mkt_5

by

Adilbishiin Gelegjamts

Inv fin mkt_4

by

Adilbishiin Gelegjamts

Inv fin mkt_2

by

Adilbishiin Gelegjamts

Inv fin mkt_1_1

by

Adilbishiin Gelegjamts

Санхүүгийн зах зээлийн арилжааны шинжилгээ: шийдвэр гаргалт

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын багцын удирдлага

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын үндэс

by

Adilbishiin Gelegjamts

Хөрөнгө оруулалтын орчин

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2019 он. Shine onii mend 2019 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2018 он. Shine onii mend 2018 on

by

Adilbishiin Gelegjamts

Зардал үр өгөөж, Зардал үр өгөөжийн шинжилгээ, cost benefit analysis

by

Adilbishiin Gelegjamts

Шинэ жилийн мэндчилгээ 2017 он

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2016 он. Shine onii mend 2016 on

by

Adilbishiin Gelegjamts

Шинэ оны мэнд хүргэе. 2015 он. Shine onii mend 2015 on

by

Adilbishiin Gelegjamts

Хөдөө аж ахуйн гаралтай бараа, түүхий эдийн бирж, түүхий эдийн зах зээл

by

Adilbishiin Gelegjamts

Хөрөнгийн бирж

by

Adilbishiin Gelegjamts

хи квадрат тархалт

by

Adilbishiin Gelegjamts

стьюдентийн тархалт

by

Adilbishiin Gelegjamts

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хүндрэлийг оношлох ... гэх мэт/ http://gelegjamts.blogspot.com/ -оос үзнэ үү

1.

Санхүүгийн шинжилгээ Санхүүгийн

менежмент хичээл Багш: А.Гэлэгжамц 2009 он

2.

МУ-ын ирээдүй болсон

оюунлаг оюутан залууст энэхүү хичээлийг зориулав. Хүндэтгэсэн: Адилбишийн Гэлэгжамц

3.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

4.

Шийдвэр гаргалтын үндсэн

хэсгүүд Хөрөнгө оруулалт Санхүүжилт Үйлдвэрлэлийн үйл ажиллагаа “ ГЭЛЭГ-ХӨГЖИЛ” сан

5.

Хөрөнгө оруулалтын сегмент

Үндсэн үзүүлэлтүүд: Өнөөгийн үнэ цэнэ Өнөөгийн цэвэр үнэ цэнэ Хөрөнгө оруулалтын өгөөжийн хувь Урсгал зардлын нөхөн төлөлт Хөрөнгө оруулалтын өгөөжийн хувь Хөрөнгө оруулалтын өгөөж Үндсэн стратеги: Капиталын төсөвлөлт Хөрөнгө оруулалтын төрлүүд Онцлох өөрчлөлт Х.О-ыг багасгах

6.

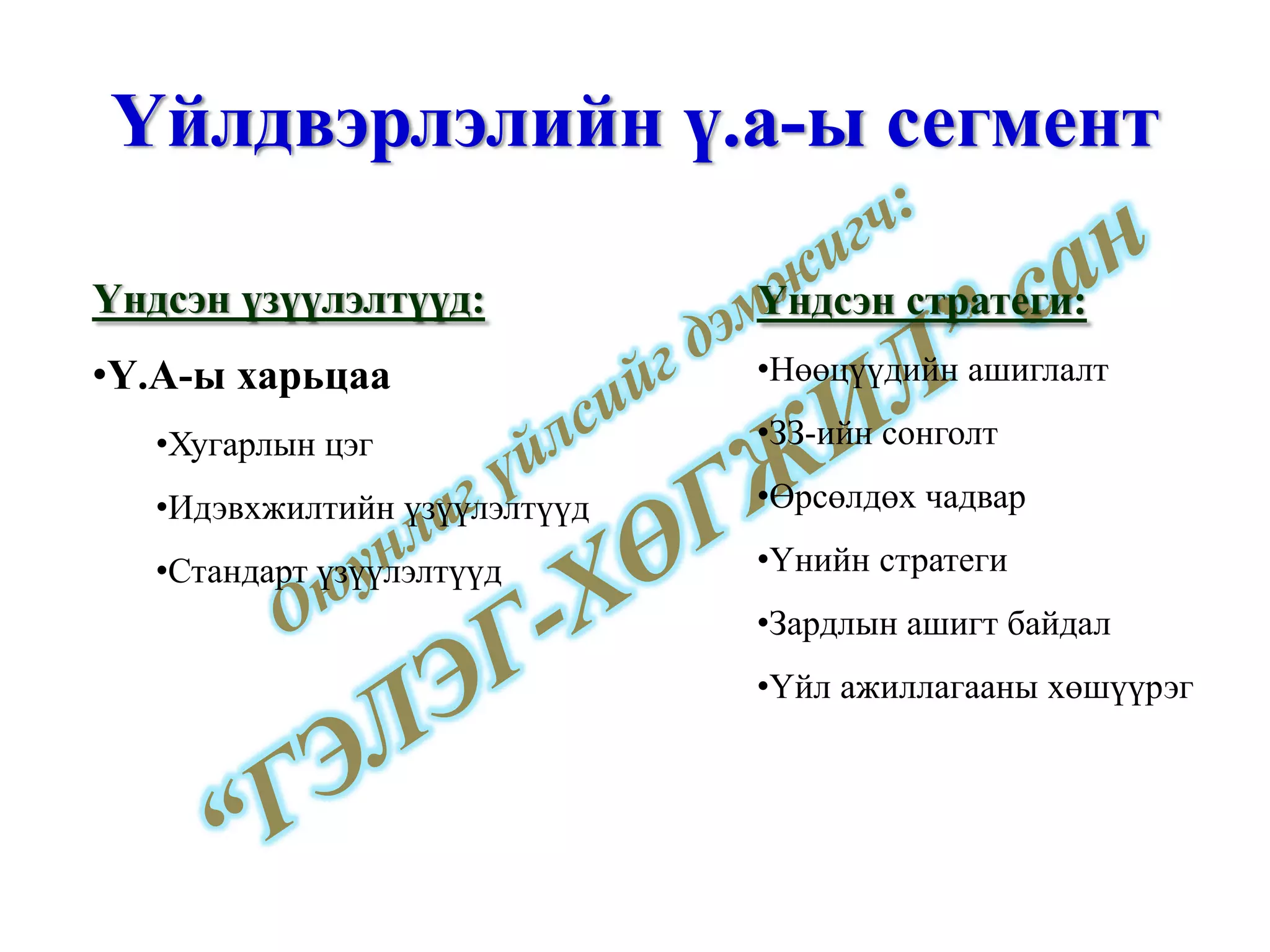

Үйлдвэрлэлийн ү.а-ы сегмент

Үндсэн үзүүлэлтүүд: Ү.А-ы харьцаа Хугарлын цэг Идэвхжилтийн үзүүлэлтүүд Стандарт үзүүлэлтүүд Үндсэн стратеги: Нөөцүүдийн ашиглалт ЗЗ-ийн сонголт Өрсөлдөх чадвар Үнийн стратеги Зардлын ашигт байдал Үйл ажиллагааны хөшүүрэг

7.

Санхүүжилтийн сегмент Үндсэн

үзүүлэлтүүд: Хувьцааны нэгжид ноогдох ашиг Хувьцааны нэгжид ноогдох мөнгөн гүйлгээ Ноогдол ашгийн төлөлт Хүү төлөх чадвар Эзэмшигчийн өмчийн өгөөж Өр төлбөр, өмчийн харьцаа Өр төлбөрийн ашиглалт Капиталын Үндсэн стратеги: Ашгийн хуваарилалт Хуваарилах ноогдол ашиг Зээлдүүлэгчдэд төлөх хүү Хуримтлагдсан ашиг Капиталын бүтэц Өр төлбөрийн бүтэц Эзний өмчийн бүтэц Санхүүгийн хөшүүрэг www.gelegjamts.com

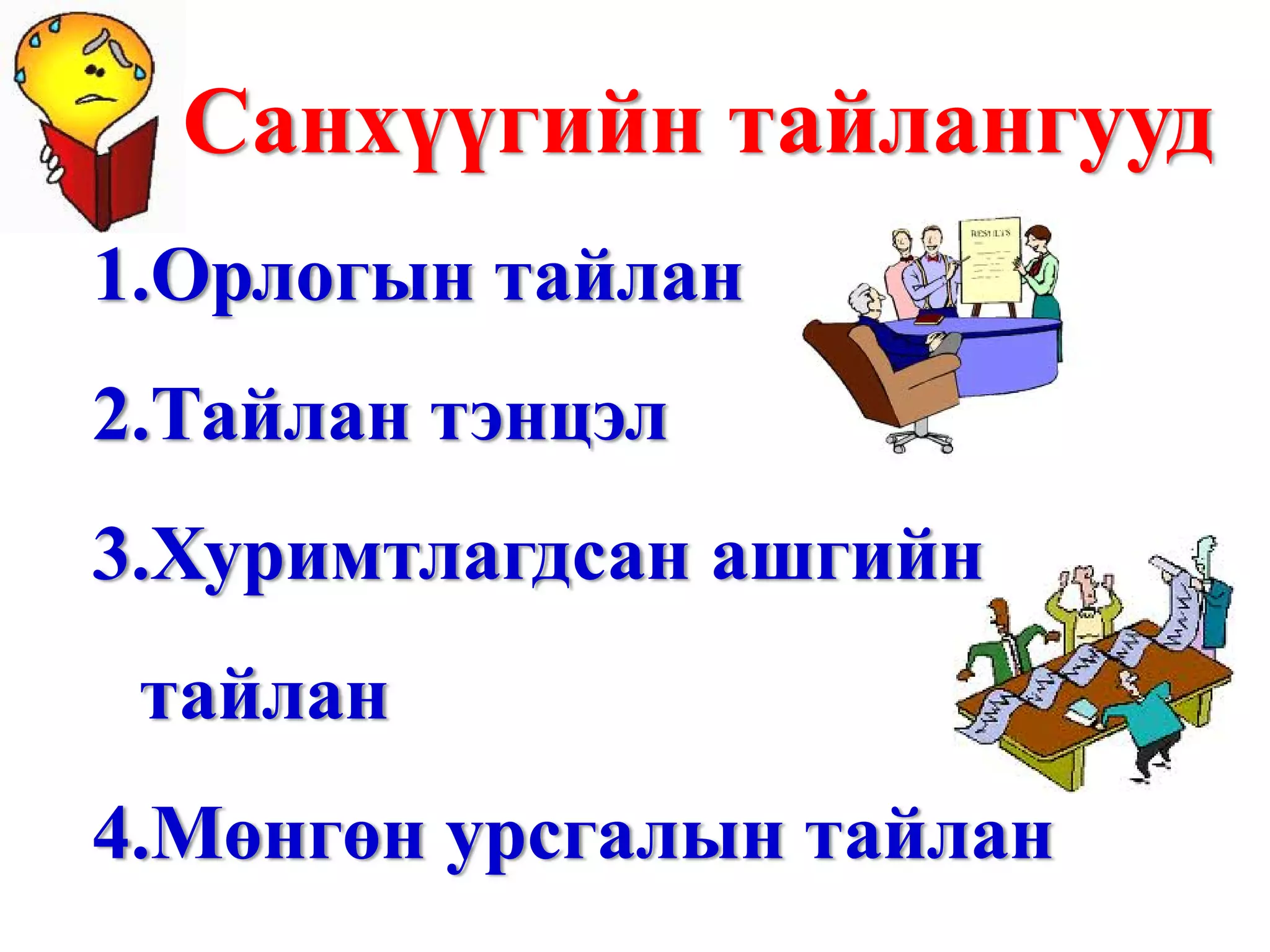

8.

Санхүүгийн тайлангууд Орлогын

тайлан Тайлан тэнцэл Хуримтлагдсан ашгийн тайлан Мөнгөн урсгалын тайлан www.gelegjamts.com

9.

Орлогын тайлан Орлогын

тайлан нь тодорхой хугацааны туршид явуулсан үйл ажиллагааны үр дүнг илэрхийлнэ.

10.

Орлогын тайлантай холбоотой

санхүүгийн удирдлагын асуудлууд Борлуулалтын орлого түүний хэлбэлзэл, эрсдлийн түвшин ямар байна вэ? Нийт ахиуц ашгийн түвшин ямар байна вэ? Байгуулсан хөрөнгийн элэгдэл үнэн зөв үү? Үйл ажиллагааны хөшүүргийн зэрэг ямар байна вэ? Компанийн бизнесийн эрсдлийн түвшин ямар байна вэ? Төлөхөөр тооцож төлөвлөж байгаа татварын хэмжээ ямар байна вэ? Өөрийн хөрөнгийн өгөөж ямар байна вэ? Компанийн ноогдол ашгийн бодлого ямар байвал зохистойвэ?

11.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

12.

Тайлан баланс Тайлан

тэнцэл нь хугацааны тодорхой нэг агшин дахь компанийн хөрөнгө, санхүүгийн байдлыг харуулна. www.gelegjamts.com

13.

Тайлан тэнцэлтэй холбоотой

санхүүгийн удирдлагын асуудлууд Компанийн капиталын бүтэц ямар байна вэ? Компанийн капиталын өртөг ямар байна вэ? Компанийн ажлын капиталын санхүүжилтийн бодлого ямар байна вэ? Капиталын төсөвлөлтийн шийдвэрийг хэн гаргах вэ? Үнэт цаасны хөрөнгө оруулалтын шинжилгээг хэрхэн хийх вэ? Мөнгөний удирдлагын үр ашиг ямар байна вэ? Авлагын удирдлага ба бодлогын үр ашиг ямар байна вэ? Компанийн бараа материалын удирдлага, бодлого ямар байна вэ?

14.

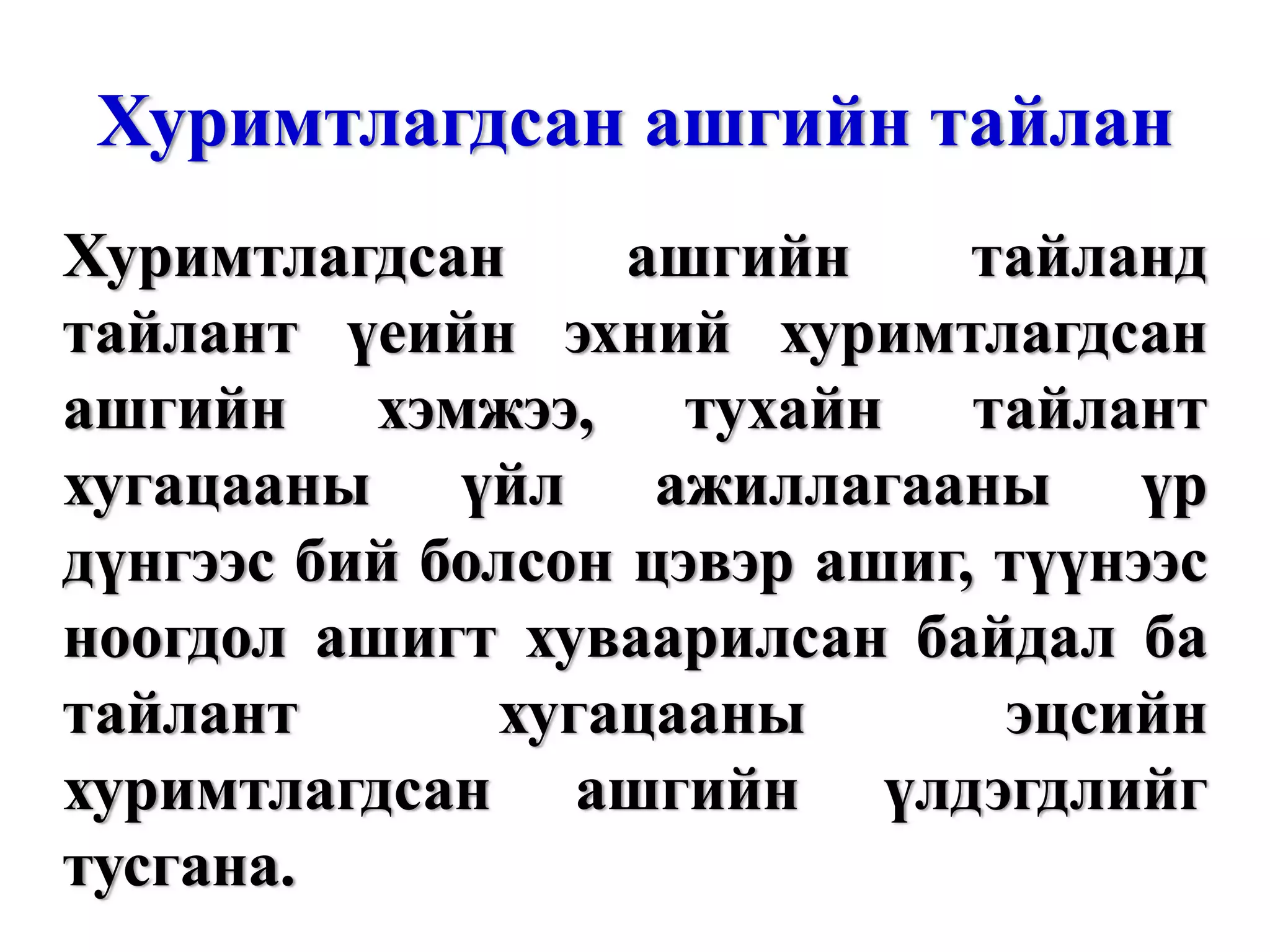

Хуримтлагдсан ашгийн тайлан

Хуримтлагдсан ашгийн тайланд тайлант үеийн эхний хуримтлагдсан ашгийн хэмжээ, тухайн тайлант хугацааны үйл ажиллагааны үр дүнгээс бий болсон цэвэр ашиг, түүнээс ноогдол ашигт хуваарилсан байдал ба тайлант хугацааны эцсийн хуримтлагдсан ашгийн үлдэгдлийг тусгана.

15.

Мөнгөн урсгалын тайлан

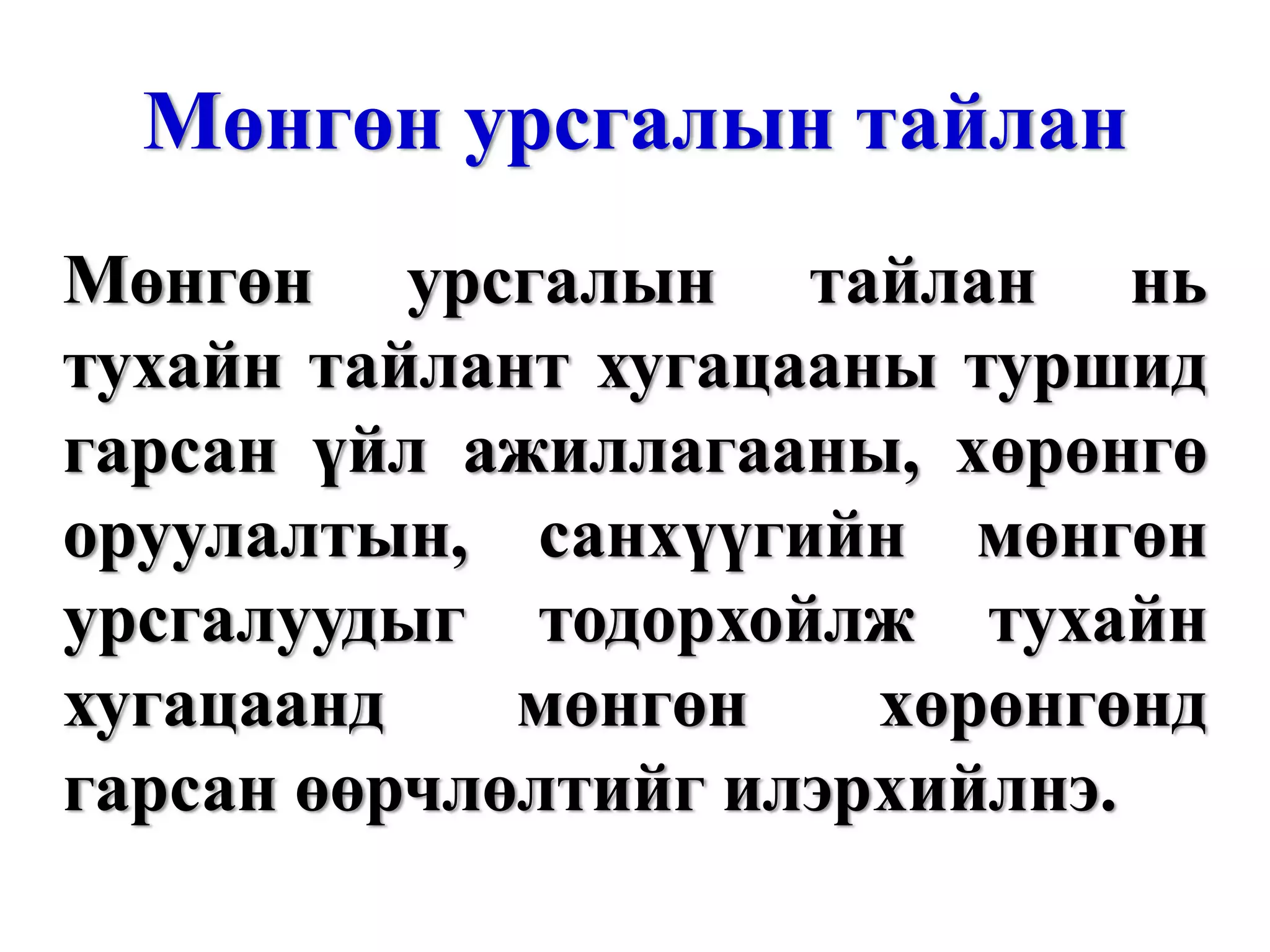

Мөнгөн урсгалын тайлан нь тухайн тайлант хугацааны туршид гарсан үйл ажиллагааны, хөрөнгө оруулалтын, санхүүгийн мөнгөн урсгалуудыг тодорхойлж тухайн хугацаанд мөнгөн хөрөнгөнд гарсан өөрчлөлтийг илэрхийлнэ.

16.

Санхүүгийн тайлангийн уялдаа

холбоо Цэвэр ашиг =Орлого-Зардал+Ашиг-Алдагдал Хуримтлагдсан ашиг/эцсийн/= Хуримтлагдсан ашиг/эхний/ +Цэвэр ашиг-Зарласан ноогдол ашгийн дүн Хувь нийлүүлсэн капитал/эцсийн/= ХНК/эхний/+Цэвэр ашиг+Тайлант хугацаанд хувь нийлүүлсэн хөрөнгө-Зарласан ноогдол ашгийн дүн Нийт хөрөнгийн дүн/эцсийн/= Өр төлбөрийн нийт дүн/эцсийн/+ХНК/эцсийн/ Тооцоолох арга зүй Тайлангийн төрлүүд Орлогын тайлан Хур.ашиг.тайлан Хувь.эзэм.өмийн тайлан Баланс www.gelegjamts.com

17.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

18.

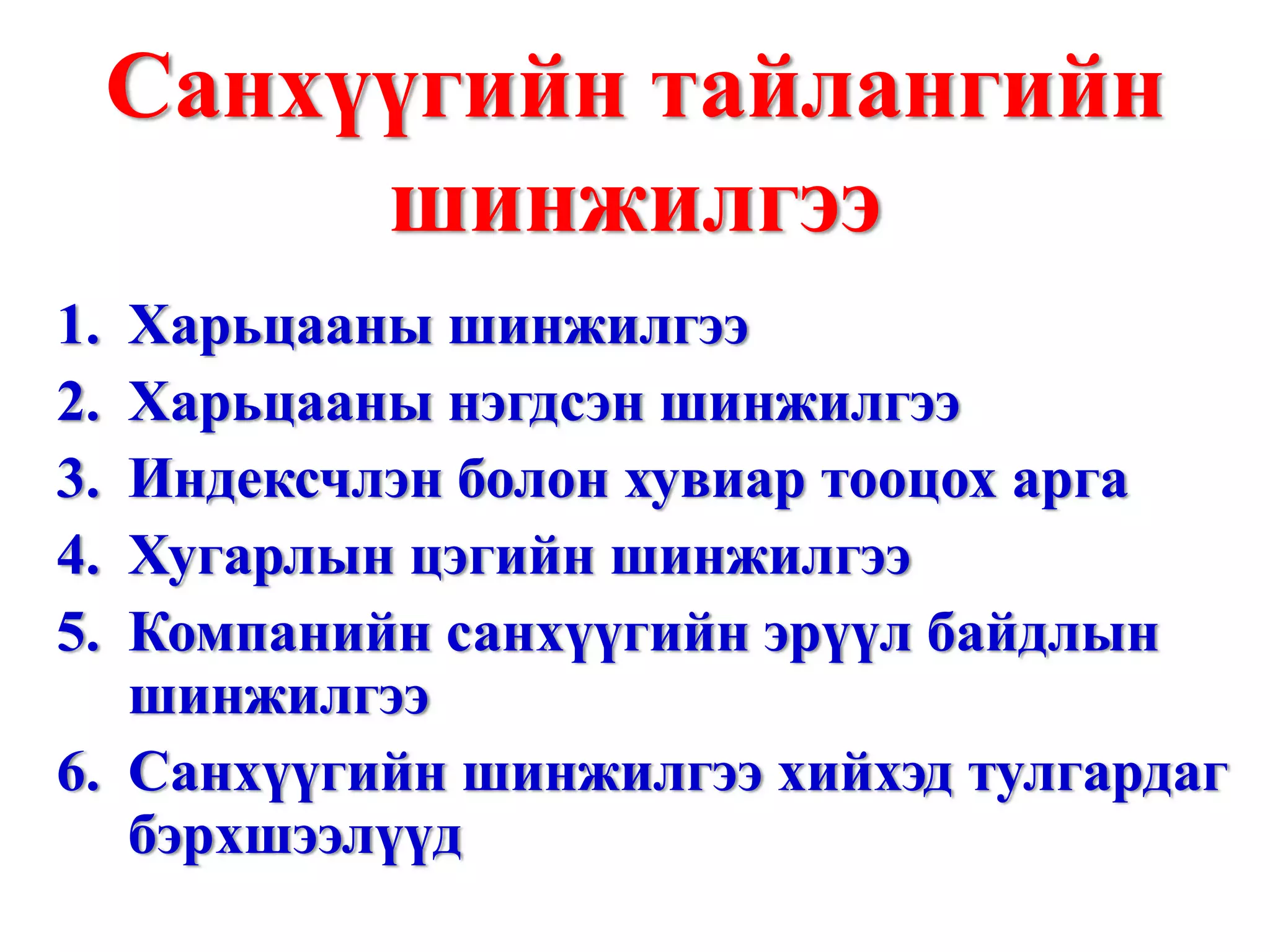

Санхүүгийн тайлангийн шинжилгээ

Харьцааны шинжилгээ Харьцааны нэгдсэн шинжилгээ Индексчлэн болон хувиар тооцох арга Хугарлын цэгийн шинжилгээ Компанийн санхүүгийн эрүүл байдлын шинжилгээ Санхүүгийн шинжилгээ хийхэд тулгардаг бэрхшээлүүд

19.

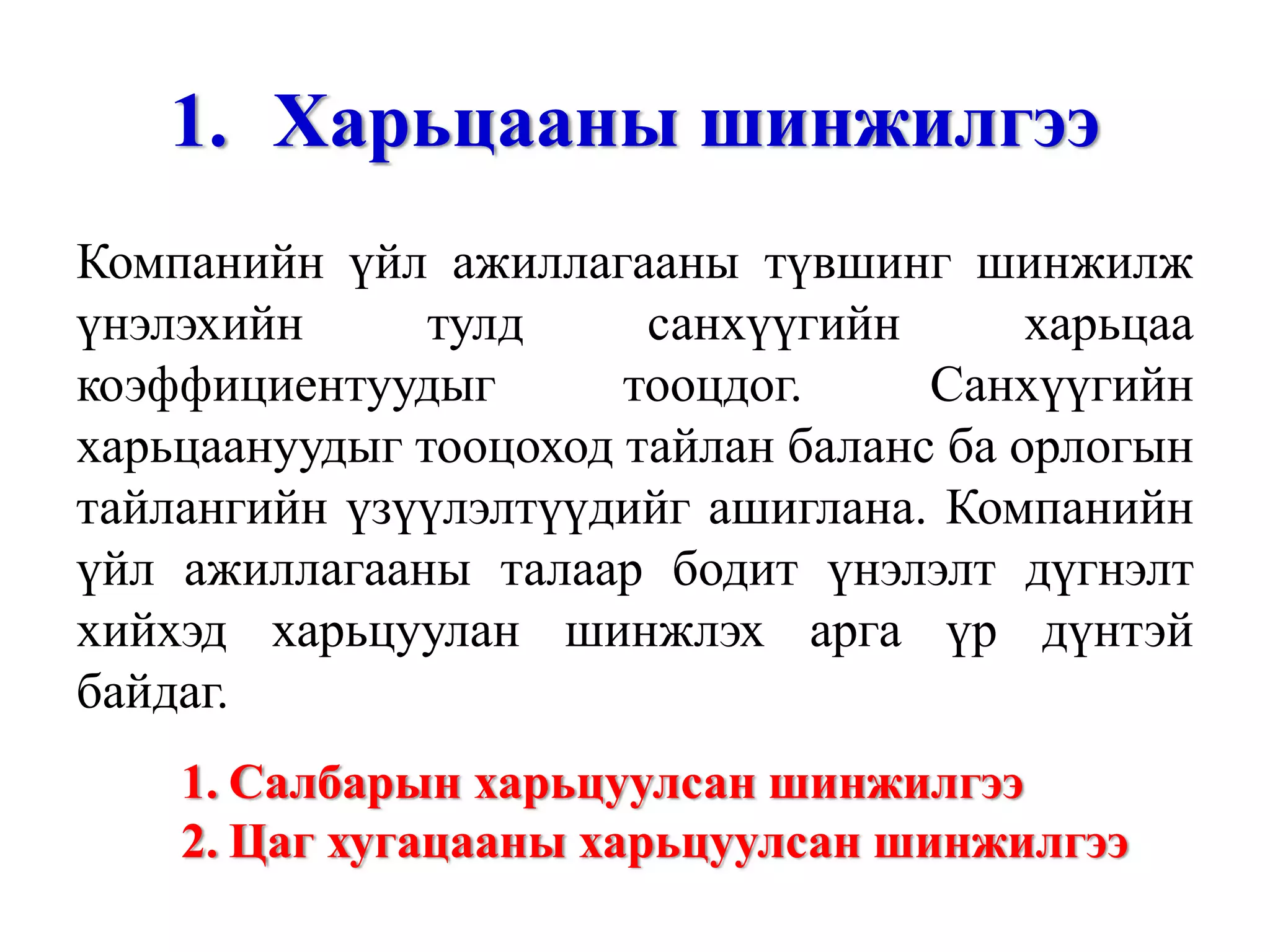

Харьцааны шинжилгээ Компанийн

үйл ажиллагааны түвшинг шинжилж үнэлэхийн тулд санхүүгийн харьцаа коэффициентуудыг тооцдог. Санхүүгийн харьцаануудыг тооцоход тайлан баланс ба орлогын тайлангийн үзүүлэлтүүдийг ашиглана. Компанийн үйл ажиллагааны талаар бодит үнэлэлт дүгнэлт хийхэд харьцуулан шинжлэх арга үр дүнтэй байдаг. Салбарын харьцуулсан шинжилгээ Цаг хугацааны харьцуулсан шинжилгээ

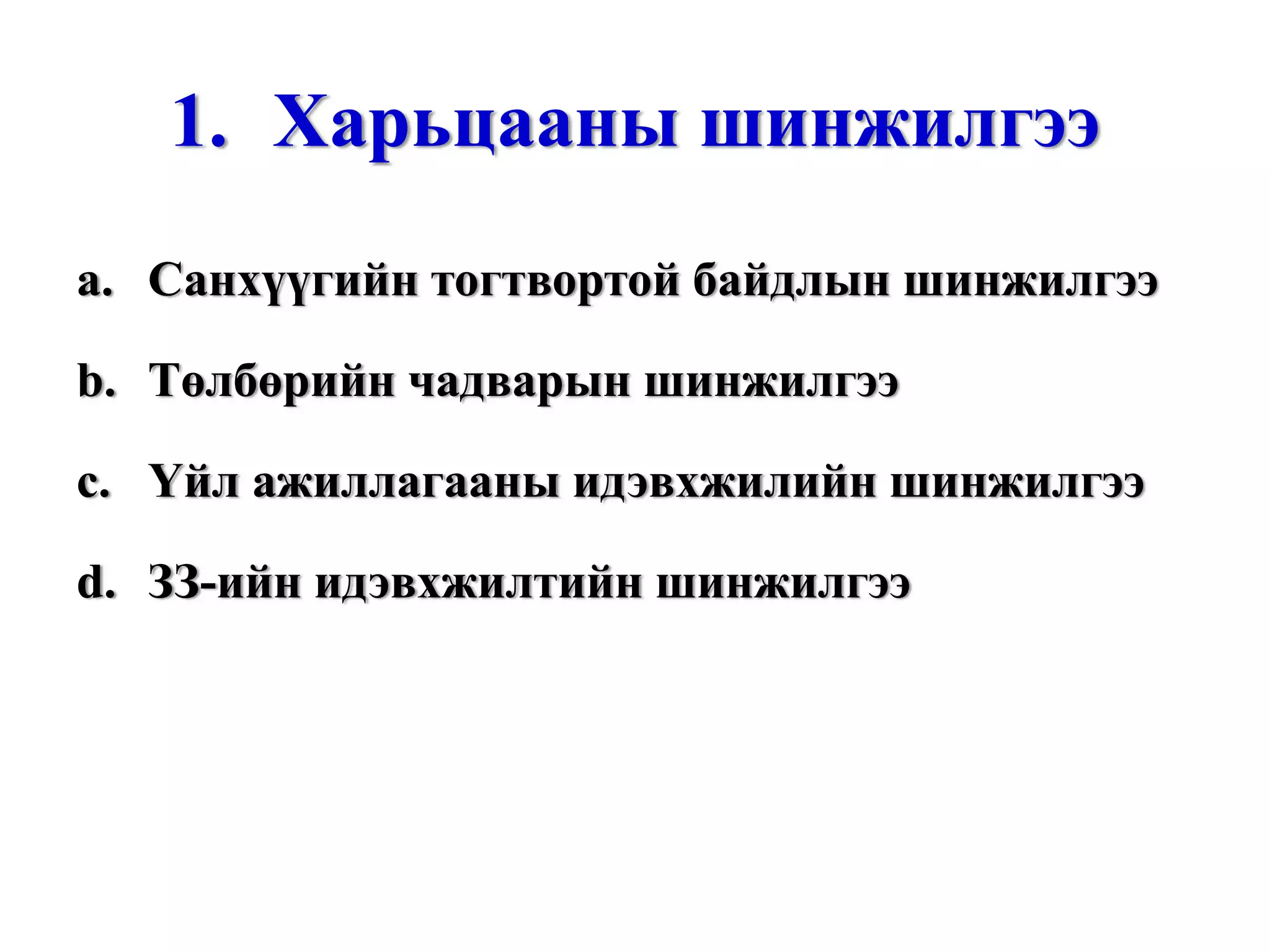

20.

Харьцааны шинжилгээ Санхүүгийн

тогтвортой байдлын шинжилгээ Төлбөрийн чадварын шинжилгээ Үйл ажиллагааны идэвхжилийн шинжилгээ ЗЗ-ийн идэвхжилтийн шинжилгээ “ ГЭЛЭГ-ХӨГЖИЛ” сан

21.

Сургалтын өгөгдөл-Баланс Санхүүгийн

үзүүлэлтүүд 2000 2001 2002 2003 2004 2005 А. НИЙТ ХӨРӨНГӨ (1+2) 7 748 714,6 7 057 344,1 7 575 557,5 8 238 146,9 9 987 463,2 10 602 150,5 1. Эргэлтийн хөрөнгө 1 847 696,0 1 431 188,9 2 006 132,1 3 638 837,3 2 964 765,3 4 118 814,5 Мөнгөн хөрөнгө 10 907,6 15 198,0 11 989,7 156 943,2 8 247,8 10 925,7 Богино хугацаат хөрөнгө оруулалт Авлага 1 277 029,2 869 462,4 178 282,8 238 336,3 1 496 211,1 2 283 718,4 Урьдчилан төлөгдсөн зардал 1 289 371,1 2 432 975,8 Бараа материалын нөөц 559 759,2 546 528,5 526 488,5 810 582,0 1 460 306,4 1 822 662,6 Бусад 1 507,8 2. Эргэлтийн бус хөрөнгө (а+б) 5 901 018,6 5 626 155,2 5 569 425,4 4 599 309,6 7 022 697,9 6 483 336,0 а. Биет хөрөнгө 5 426 180,5 5 154 574,1 5 096 938,2 4 166 952,9 6 580 689,6 6 145 722,9 Газар Барилга, байгууламж 5 131 634,4 5 131 413,8 4 143 774,4 4 302 131,7 7 243 476,0 Хуримтлагдсан элэгдэл (507 421,8) (530 924,2) (455 210,9) (415 711,9) (1 154 276,2) Тоног төхөөрөмж 960 127,8 955 634,9 964 316,4 121 019,0 Хуримтлагдсан элэгдэл (463 427,2) (493 405,3) (518 481,6) (79 137,2) Тавилга, эд хогшил 93 663,2 100 654,1 104 859,3 3 153 301,0 Хуримтлагдсан элэгдэл (60 002,3) (66 435,1) (72 304,7) (515 857,5) Дуусаагүй барилга Мал, амьтад Бусад үндсэн хөрөнгө 5 968 596,8 50 548,9 168 833,8 Хуримтлагдсан элэгдэл (542 416,3) (35 604,4) (112 310,7) б. Биет бус хөрөнгө 474 838,1 471 581,1 472 487,2 432 356,7 442 008,3 337 613,1 Гудвил Патент Зохиогчийн эрх Зохион байгуулалтын зардал Барааны тэмдэг Хөрөнгө оруулалт ба бусад хөрөнгө 474 838,1 471 581,1 472 487,2 432 356,7 442 008,3 337 613,1 Үнэлгээний хасагдуулга ХК-ийн нэр, код “ ............." ХК Гаргасан хувьцаа 3.479.320 Гүйцэтгэх захирлын тоо ................... Ерөнхий нябо .................... Утас: .................... Үйл ажиллагааны чиглэл: .................... Хаяг: .....................

22.

Үргэлжлэл... Б. ӨР

ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 748 704,6 7 057 344,0 7 575 557,4 8 238 146,7 9 987 463,2 10 602 150,5 1. Өр төлбөр (а+б) 870 011,0 645 288,0 1 280 991,3 2 125 681,9 3 889 505,5 4 809 166,4 а. Богино хугацаат өр 870 011,0 645 288,0 1 280 991,3 2 125 681,9 3 889 505,5 4 809 166,4 Дансны өглөг 530 773,3 521 187,7 1 103 238,3 1 315 124,3 548 752,4 940 239,3 Орлогын татварын өглөг 44 003,1 232 027,9 33 226,6 8 938,0 Цалингийн өглөг 5 983,6 6 105,6 9 774,3 12 713,4 14 790,4 Бусад татварын өглөг 20 840,0 29 691,1 4 138,1 17 890,3 306,0 696 655,0 ЭМНД-н шимтгэлийн өглөг 67 854,3 87 146,8 118 599,8 194 621,7 241 175,8 309 615,1 Мөнгөн ноогдол ашгийн өглөг Банкны богино хугацаат өглөг 219 400,0 351 300,0 2 695 650,8 2 822 771,7 Хойшлогдсон татварын өглөг Бусад өглөг 25 159,8 1 156,8 1 237,7 2 004,3 355 603,5 8 525,6 Урьдчилж орсон орлого 4 571,6 б. Урт хугацаат өр Урт хугацаат зээл Урт хугацаат бондын өглөг Бусад урт хугацаат өглөг Урт хугацаат өглөгийн хасагдуулга 2. Эзэмшигчдийн өмч ( a+ б+в) 6 878 693,6 6 412 056,0 6 294 566,1 6 112 464,8 6 097 957,7 5 792 984,1 а. Өмч Төрийн Хувийн б. Хувьцаа 6 367 359,0 6 000 862,5 6 000 862,5 6 000 862,5 5 987 163,4 5 661 363,4 Энгийн хувьцаа 347 932,0 347 932,0 347 932,0 347 932,0 347 932,0 347 932,0 Давуу эрхийн хувьцаа Халаасны хувьцаа (1 984,5) (1 984,5) (1 984,5) (1 984,5) (14 290,4) (14 290,4) Нэмж төлөгдсөн капитал (1 491,8) (1 491,8) (1 491,8) (1 491,8) (2 855,0) (2 885,0) Эзэмшигчдийн өмчийн бусад хэсэг 6 022 903,3 5 656 406,8 5 656 406,8 5 656 406,8 5 656 406,8 5 330 606,8 в. Хуримтлагдсан ашиг (алдагдал) 511 334,6 411 193,5 293 703,6 111 602,3 110 794,3 131 620,7 Тайлангийн үеийн 57 066,8 (2 006,2) (117 752,7) 7 926,9 26 550,2 15 478,3 Өмнөх үеийн 454 267,8 413 199,7 411 456,3 103 675,4 84 244,1 116 142,4 Санхүүгийн үзүүлэлтүүд 2000 2001 2002 2003 2004 2005

23.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

24.

Сургалтын өгөгдөл -

Орлогын тайлан ОРЛОГЫН ТАЙЛАН 2000 2001 2002 2003 2004 2005 1. Цэвэр борлуулалт 4 549 759,7 840 375,4 440 012,2 648 201,2 1 725 935,7 2 753 293,6 Нийт борлуулалт 4 549 759,7 840 375,4 440 012,2 648 201,2 1 725 935,7 2 758 889,8 Борлуулалтын хорогдол Борлуулалтын хөнгөлөт (5 596,2) 2. Борлуулсан бүтээгдэхүүний өртөг 4 409 225,2 775 831,1 446 568,1 472 048,9 1 439 066,5 2 216 073,1 3. Нийт ашиг (1-2) 140 534,5 64 544,3 (6 555,9) 176 152,3 286 869,2 537 220,5 4. Үйл ажиллагааны зардал 182 546,2 195 010,7 133 256,3 261 974,7 306 746,7 507 865,1 Цалин хөлс, шагнал 43 855,8 57 461,0 36 876,7 52 207,0 50 275,2 67 198,7 НДШ 548,2 7 431,6 9 766,0 10 379,0 13 689,9 Засвар үйлчилгээний зардал 421,3 501,4 202,3 553,3 1 158,0 940,6 Ашиглалтын зардал 1 952,4 4 819,6 5 367,7 6 697,9 8 695,6 Түрээсийн зардал 2 100,8 395,9 1 776,4 14 843,7 28 204,6 Албан томилолтын зардал 34 829,7 21 136,8 39 472,1 27 467,4 43 811,6 24 395,2 Тээврийн зардал Элэгдлийн зардал 10 516,1 30 512,2 10 585,4 5 181,2 5 606,5 10 966,1 Цахилгааны зардал 5 024,8 5 670,7 Зар сурталчилгааны зардал 2 608,2 2 996,6 3 620,7 4 137,5 9 020,4 Телефоны зардал 13 693,7 16 073,2 13 847,6 17 179,1 16 840,0 20 566,5 Шатахууны зардал 5 727,1 6 483,5 4 580,2 4 870,8 4 443,7 10 662,6 Бусад зардал 63 368,9 52 074,5 11 424,2 137 605,8 148 553,6 313 524,9 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (42 011,7) (130 466,4) (139 812,2) (85 822,4) (19 877,5) 29 355,4 6. Үйл ажиллагааны бус орлого 245 018,5 228 488,5 234 086,6 195 588,0 169 839,8 12 816,0 Хүү, торгууль хөнгөлөлтийн орлого 34,8 75,9 11 248,3 14,1 Ногдол ашгийн орлого 26 137,7 19 627,5 6 510,3 65,2 Валютын ханшийг өөрчөлтийн олсон ашиг 2 482,2 157,6 (4 007,0) 6 859,2 Бусад 216 363,8 208 785,1 227 576,3 184 182,1 173 767,5 5 956,8

25.

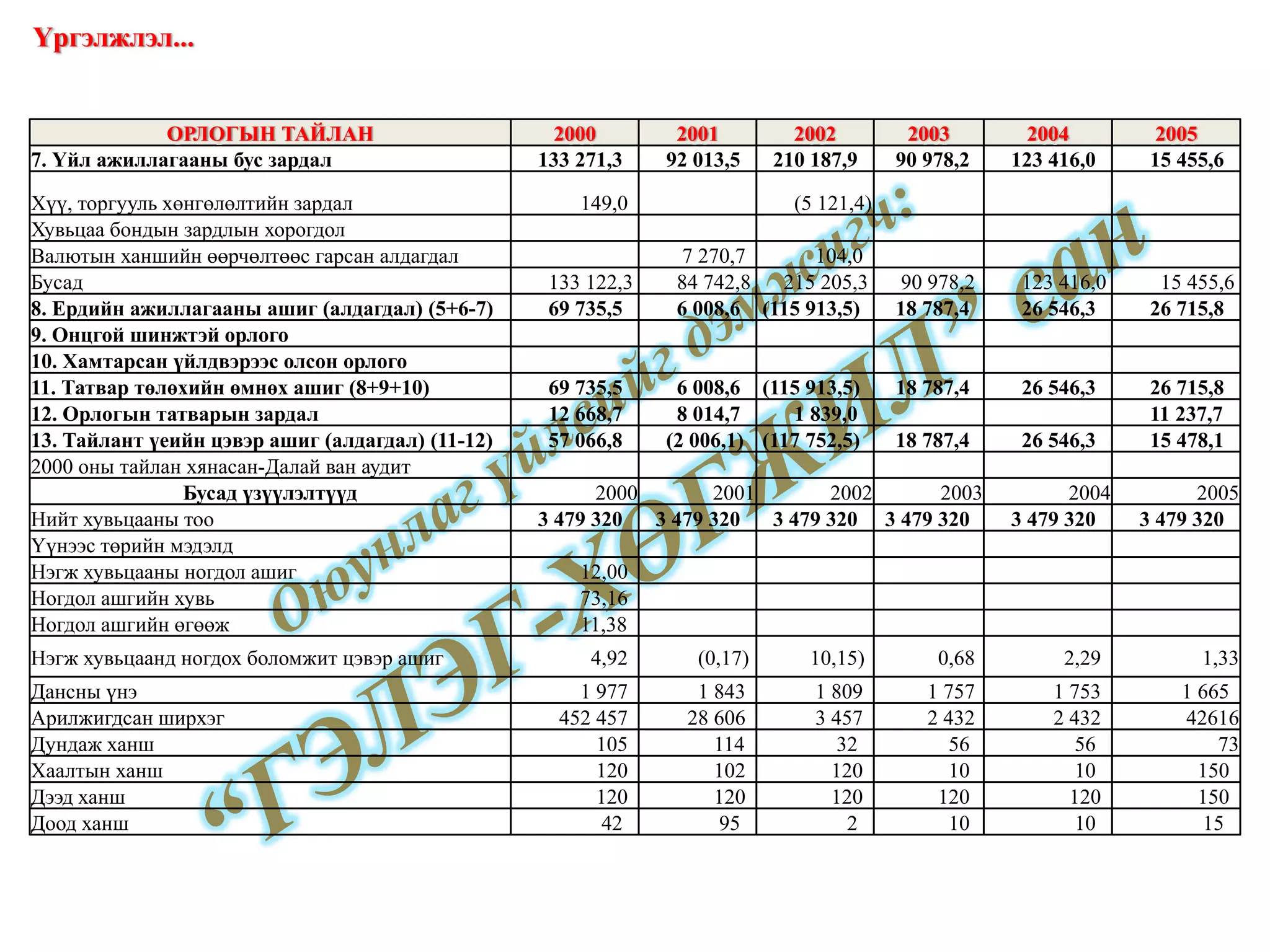

Үргэлжлэл... 7. Үйл

ажиллагааны бус зардал 133 271,3 92 013,5 210 187,9 90 978,2 123 416,0 15 455,6 Хүү, торгууль хөнгөлөлтийн зардал 149,0 (5 121,4) Хувьцаа бондын зардлын хорогдол Валютын ханшийн өөрчөлтөөс гарсан алдагдал 7 270,7 104,0 Бусад 133 122,3 84 742,8 215 205,3 90 978,2 123 416,0 15 455,6 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) 69 735,5 6 008,6 (115 913,5) 18 787,4 26 546,3 26 715,8 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) 69 735,5 6 008,6 (115 913,5) 18 787,4 26 546,3 26 715,8 12. Орлогын татварын зардал 12 668,7 8 014,7 1 839,0 11 237,7 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) 57 066,8 (2 006,1) (117 752,5) 18 787,4 26 546,3 15 478,1 2000 оны тайлан хянасан-Далай ван аудит Бусад үзүүлэлтүүд 2000 2001 2002 2003 2004 2005 Нийт хувьцааны тоо 3 479 320 3 479 320 3 479 320 3 479 320 3 479 320 3 479 320 Үүнээс төрийн мэдэлд Нэгж хувьцааны ногдол ашиг 12,00 Ногдол ашгийн хувь 73,16 Ногдол ашгийн өгөөж 11,38 Нэгж хувьцаанд ногдох боломжит цэвэр ашиг 4,92 (0,17) 10,15) 0,68 2,29 1,33 Дансны үнэ 1 977 1 843 1 809 1 757 1 753 1 665 Арилжигдсан ширхэг 452 457 28 606 3 457 2 432 2 432 42616 Дундаж ханш 105 114 32 56 56 73 Хаалтын ханш 120 102 120 10 10 150 Дээд ханш 120 120 120 120 120 150 Доод ханш 42 95 2 10 10 15 ОРЛОГЫН ТАЙЛАН 2000 2001 2002 2003 2004 2005

26.

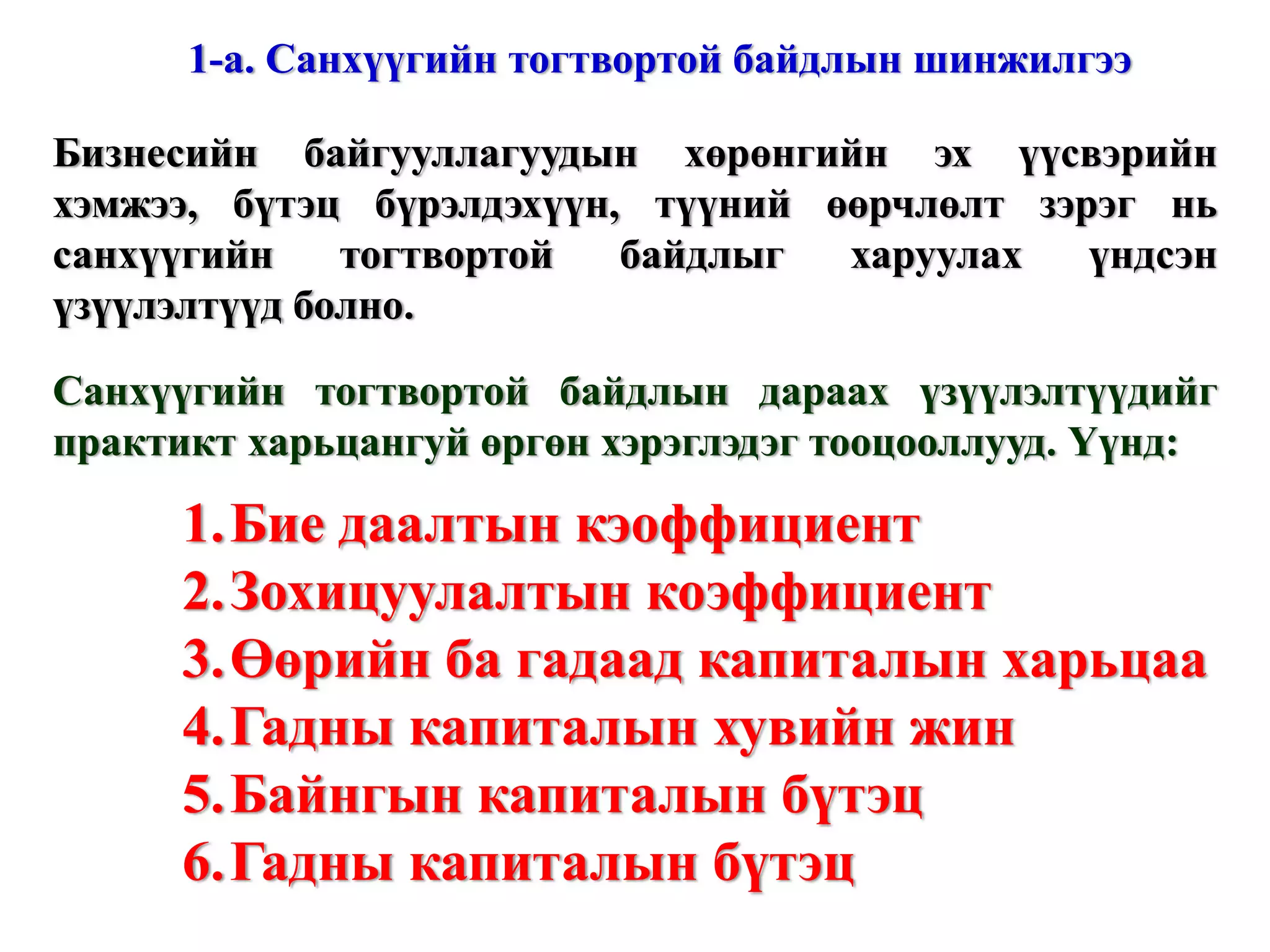

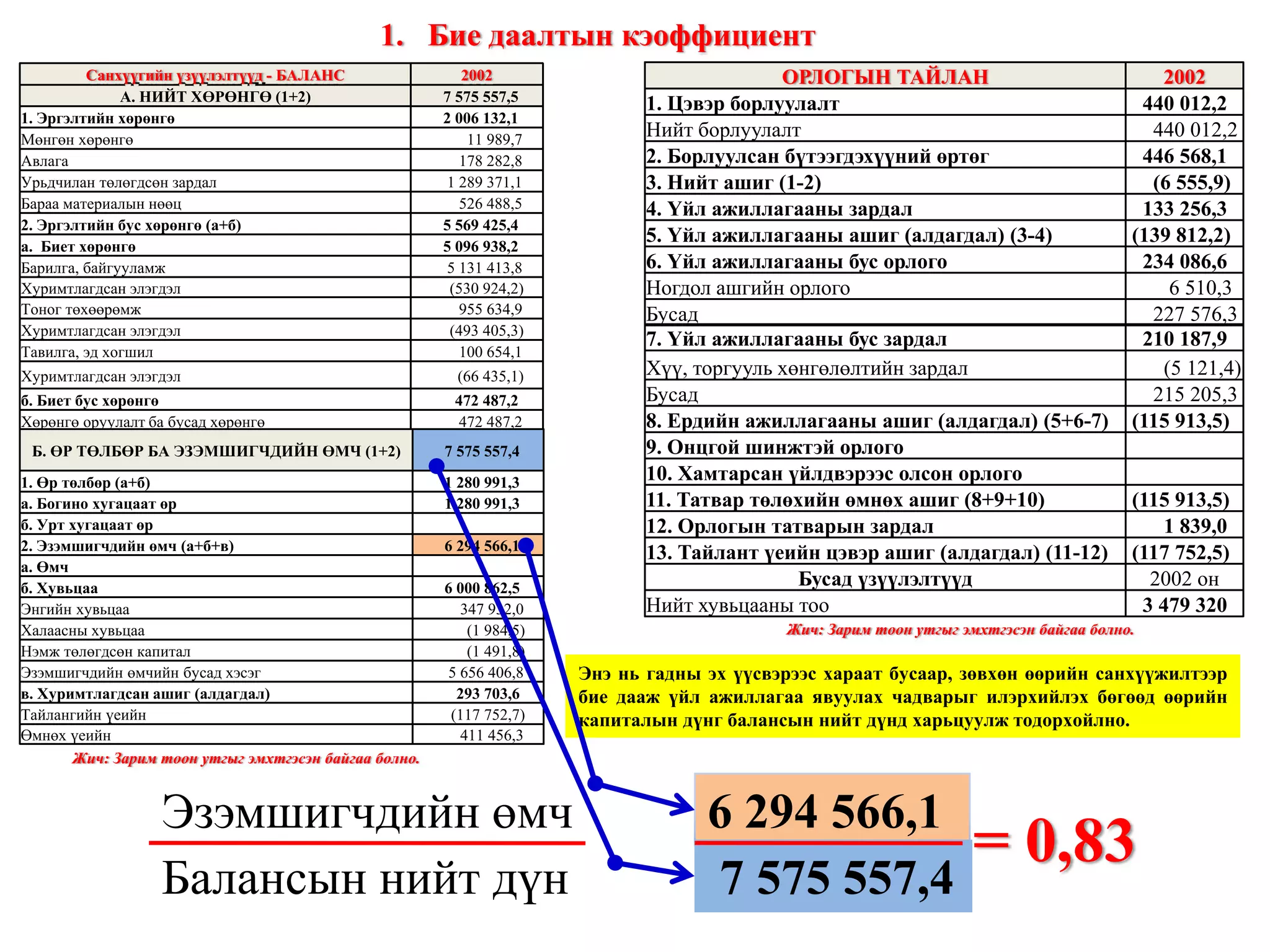

Бизнесийн байгууллагуудын хөрөнгийн

эх үүсвэрийн хэмжээ, бүтэц бүрэлдэхүүн, түүний өөрчлөлт зэрэг нь санхүүгийн тогтвортой байдлыг харуулах үндсэн үзүүлэлтүүд болно. Санхүүгийн тогтвортой байдлын дараах үзүүлэлтүүдийг практикт харьцангуй өргөн хэрэглэдэг тооцооллууд. Үүнд: Бие даалтын кэоффициент Зохицуулалтын коэффициент Өөрийн ба гадаад капиталын харьцаа Гадны капиталын хувийн жин Байнгын капиталын бүтэц Гадны капиталын бүтэц 1-а. Санхүүгийн тогтвортой байдлын шинжилгээ

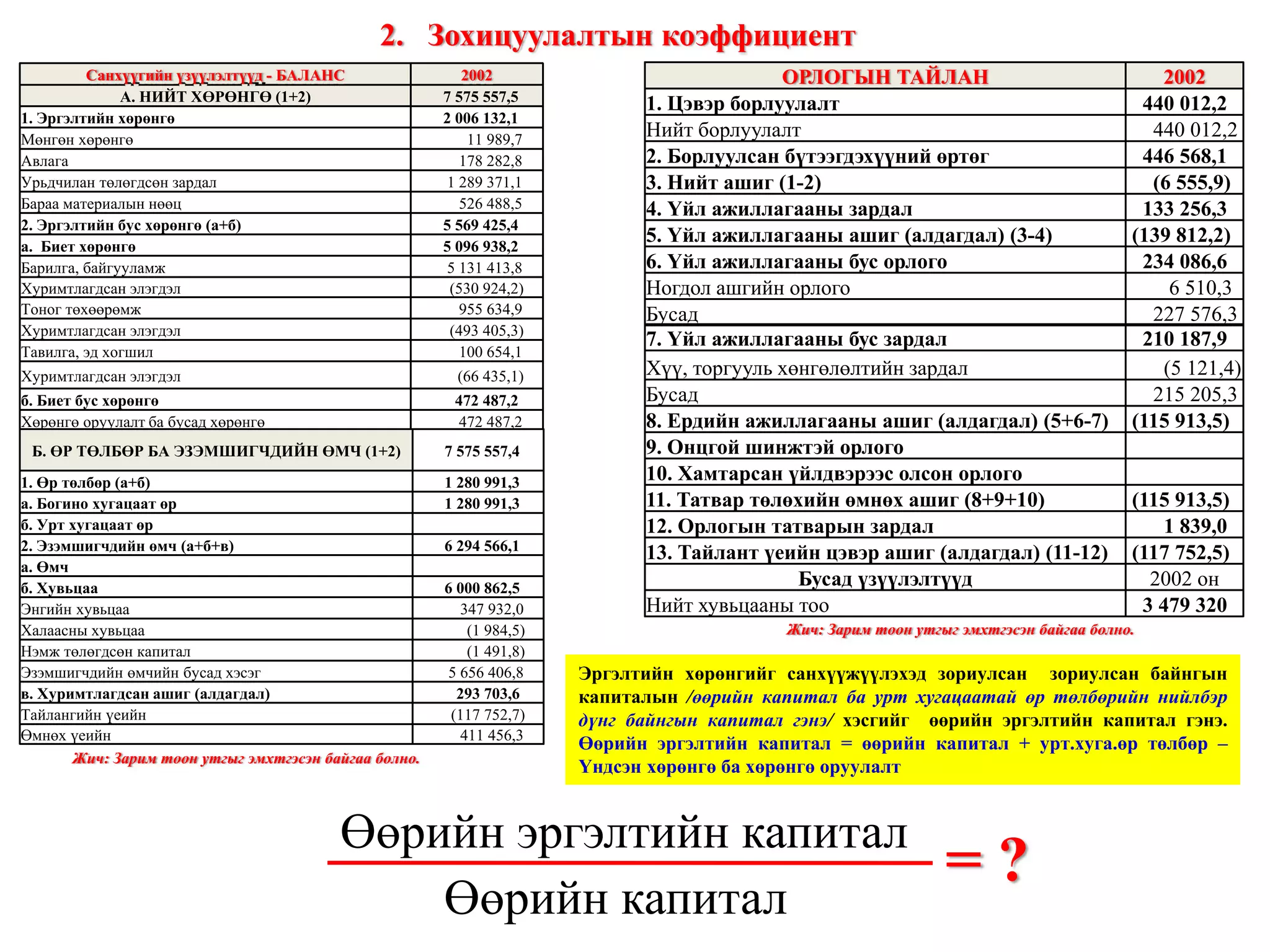

27.

Жич: Зарим тоон

утгыг эмхтгэсэн байгаа болно. Жич: Зарим тоон утгыг эмхтгэсэн байгаа болно. Энэ нь гадны эх үүсвэрээс хараат бусаар, зөвхөн өөрийн санхүүжилтээр бие дааж үйл ажиллагаа явуулах чадварыг илэрхийлэх бөгөөд өөрийн капиталын дүнг балансын нийт дүнд харьцуулж тодорхойлно. Бие даалтын кэоффициент = 0,83 www.gelegjamts.com Санхүүгийн үзүүлэлтүүд - БАЛАНС 2002 А. НИЙТ ХӨРӨНГӨ (1+2) 7 575 557,5 1. Эргэлтийн хөрөнгө 2 006 132,1 Мөнгөн хөрөнгө 11 989,7 Авлага 178 282,8 Урьдчилан төлөгдсөн зардал 1 289 371,1 Бараа материалын нөөц 526 488,5 2. Эргэлтийн бус хөрөнгө (а+б) 5 569 425,4 а. Биет хөрөнгө 5 096 938,2 Барилга, байгууламж 5 131 413,8 Хуримтлагдсан элэгдэл (530 924,2) Тоног төхөөрөмж 955 634,9 Хуримтлагдсан элэгдэл (493 405,3) Тавилга, эд хогшил 100 654,1 Хуримтлагдсан элэгдэл (66 435,1) б. Биет бус хөрөнгө 472 487,2 Хөрөнгө оруулалт ба бусад хөрөнгө 472 487,2 Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 575 557,4 1. Өр төлбөр (а+б) 1 280 991,3 а. Богино хугацаат өр 1 280 991,3 б. Урт хугацаат өр 2. Эзэмшигчдийн өмч ( a+ б+в) 6 294 566,1 а. Өмч б. Хувьцаа 6 000 862,5 Энгийн хувьцаа 347 932,0 Халаасны хувьцаа (1 984,5) Нэмж төлөгдсөн капитал (1 491,8) Эзэмшигчдийн өмчийн бусад хэсэг 5 656 406,8 в. Хуримтлагдсан ашиг (алдагдал) 293 703,6 Тайлангийн үеийн (117 752,7) Өмнөх үеийн 411 456,3 ОРЛОГЫН ТАЙЛАН 2002 1. Цэвэр борлуулалт 440 012,2 Нийт борлуулалт 440 012,2 2. Борлуулсан бүтээгдэхүүний өртөг 446 568,1 3. Нийт ашиг (1-2) (6 555,9) 4. Үйл ажиллагааны зардал 133 256,3 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (139 812,2) 6. Үйл ажиллагааны бус орлого 234 086,6 Ногдол ашгийн орлого 6 510,3 Бусад 227 576,3 7. Үйл ажиллагааны бус зардал 210 187,9 Хүү, торгууль хөнгөлөлтийн зардал (5 121,4) Бусад 215 205,3 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) (115 913,5) 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) (115 913,5) 12. Орлогын татварын зардал 1 839,0 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) (117 752,5) Бусад үзүүлэлтүүд 2002 он Нийт хувьцааны тоо 3 479 320 Эзэмшигчдийн өмч Балансын нийт дүн 6 294 566,1 7 575 557,4

28.

Жич: Зарим тоон

утгыг эмхтгэсэн байгаа болно. Жич: Зарим тоон утгыг эмхтгэсэн байгаа болно. Эргэлтийн хөрөнгийг санхүүжүүлэхэд зориулсан зориулсан байнгын капиталын / өөрийн капитал ба урт хугацаатай өр төлбөрийн нийлбэр дүнг байнгын капитал гэнэ / хэсгийг өөрийн эргэлтийн капитал гэнэ. Өөрийн эргэлтийн капитал = өөрийн капитал + урт.хуга.өр төлбөр – Үндсэн хөрөнгө ба хөрөнгө оруулалт Зохицуулалтын коэффициент = ? Санхүүгийн үзүүлэлтүүд - БАЛАНС 2002 А. НИЙТ ХӨРӨНГӨ (1+2) 7 575 557,5 1. Эргэлтийн хөрөнгө 2 006 132,1 Мөнгөн хөрөнгө 11 989,7 Авлага 178 282,8 Урьдчилан төлөгдсөн зардал 1 289 371,1 Бараа материалын нөөц 526 488,5 2. Эргэлтийн бус хөрөнгө (а+б) 5 569 425,4 а. Биет хөрөнгө 5 096 938,2 Барилга, байгууламж 5 131 413,8 Хуримтлагдсан элэгдэл (530 924,2) Тоног төхөөрөмж 955 634,9 Хуримтлагдсан элэгдэл (493 405,3) Тавилга, эд хогшил 100 654,1 Хуримтлагдсан элэгдэл (66 435,1) б. Биет бус хөрөнгө 472 487,2 Хөрөнгө оруулалт ба бусад хөрөнгө 472 487,2 Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 575 557,4 1. Өр төлбөр (а+б) 1 280 991,3 а. Богино хугацаат өр 1 280 991,3 б. Урт хугацаат өр 2. Эзэмшигчдийн өмч ( a+ б+в) 6 294 566,1 а. Өмч б. Хувьцаа 6 000 862,5 Энгийн хувьцаа 347 932,0 Халаасны хувьцаа (1 984,5) Нэмж төлөгдсөн капитал (1 491,8) Эзэмшигчдийн өмчийн бусад хэсэг 5 656 406,8 в. Хуримтлагдсан ашиг (алдагдал) 293 703,6 Тайлангийн үеийн (117 752,7) Өмнөх үеийн 411 456,3 ОРЛОГЫН ТАЙЛАН 2002 1. Цэвэр борлуулалт 440 012,2 Нийт борлуулалт 440 012,2 2. Борлуулсан бүтээгдэхүүний өртөг 446 568,1 3. Нийт ашиг (1-2) (6 555,9) 4. Үйл ажиллагааны зардал 133 256,3 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (139 812,2) 6. Үйл ажиллагааны бус орлого 234 086,6 Ногдол ашгийн орлого 6 510,3 Бусад 227 576,3 7. Үйл ажиллагааны бус зардал 210 187,9 Хүү, торгууль хөнгөлөлтийн зардал (5 121,4) Бусад 215 205,3 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) (115 913,5) 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) (115 913,5) 12. Орлогын татварын зардал 1 839,0 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) (117 752,5) Бусад үзүүлэлтүүд 2002 он Нийт хувьцааны тоо 3 479 320 Өөрийн эргэлтийн капитал Өөрийн капитал

29.

Жич: Зарим тоон

утгыг эмхтгэсэн байгаа болно. Жич: Зарим тоон утгыг эмхтгэсэн байгаа болно. Богино ба урт хугацаатай өр төлбөрийн нийлбэр дүн нь гадны капиталын хэмжээг харуулдаг. Үүнийг өөрийн капиталын дүнд харьцуулж өөрийн ба гадны капиталын харьцааг тооцоолно. = ? Өөрийн ба гадаад капиталын харьцаа www.gelegjamts.com Санхүүгийн үзүүлэлтүүд - БАЛАНС 2002 А. НИЙТ ХӨРӨНГӨ (1+2) 7 575 557,5 1. Эргэлтийн хөрөнгө 2 006 132,1 Мөнгөн хөрөнгө 11 989,7 Авлага 178 282,8 Урьдчилан төлөгдсөн зардал 1 289 371,1 Бараа материалын нөөц 526 488,5 2. Эргэлтийн бус хөрөнгө (а+б) 5 569 425,4 а. Биет хөрөнгө 5 096 938,2 Барилга, байгууламж 5 131 413,8 Хуримтлагдсан элэгдэл (530 924,2) Тоног төхөөрөмж 955 634,9 Хуримтлагдсан элэгдэл (493 405,3) Тавилга, эд хогшил 100 654,1 Хуримтлагдсан элэгдэл (66 435,1) б. Биет бус хөрөнгө 472 487,2 Хөрөнгө оруулалт ба бусад хөрөнгө 472 487,2 Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 575 557,4 1. Өр төлбөр (а+б) 1 280 991,3 а. Богино хугацаат өр 1 280 991,3 б. Урт хугацаат өр 2. Эзэмшигчдийн өмч ( a+ б+в) 6 294 566,1 а. Өмч б. Хувьцаа 6 000 862,5 Энгийн хувьцаа 347 932,0 Халаасны хувьцаа (1 984,5) Нэмж төлөгдсөн капитал (1 491,8) Эзэмшигчдийн өмчийн бусад хэсэг 5 656 406,8 в. Хуримтлагдсан ашиг (алдагдал) 293 703,6 Тайлангийн үеийн (117 752,7) Өмнөх үеийн 411 456,3 ОРЛОГЫН ТАЙЛАН 2002 1. Цэвэр борлуулалт 440 012,2 Нийт борлуулалт 440 012,2 2. Борлуулсан бүтээгдэхүүний өртөг 446 568,1 3. Нийт ашиг (1-2) (6 555,9) 4. Үйл ажиллагааны зардал 133 256,3 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (139 812,2) 6. Үйл ажиллагааны бус орлого 234 086,6 Ногдол ашгийн орлого 6 510,3 Бусад 227 576,3 7. Үйл ажиллагааны бус зардал 210 187,9 Хүү, торгууль хөнгөлөлтийн зардал (5 121,4) Бусад 215 205,3 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) (115 913,5) 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) (115 913,5) 12. Орлогын татварын зардал 1 839,0 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) (117 752,5) Бусад үзүүлэлтүүд 2002 он Нийт хувьцааны тоо 3 479 320 Богино.хуга.өр төлбөр+ Урт.хуга.өр төлбөр Өөрийн капитал

30.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

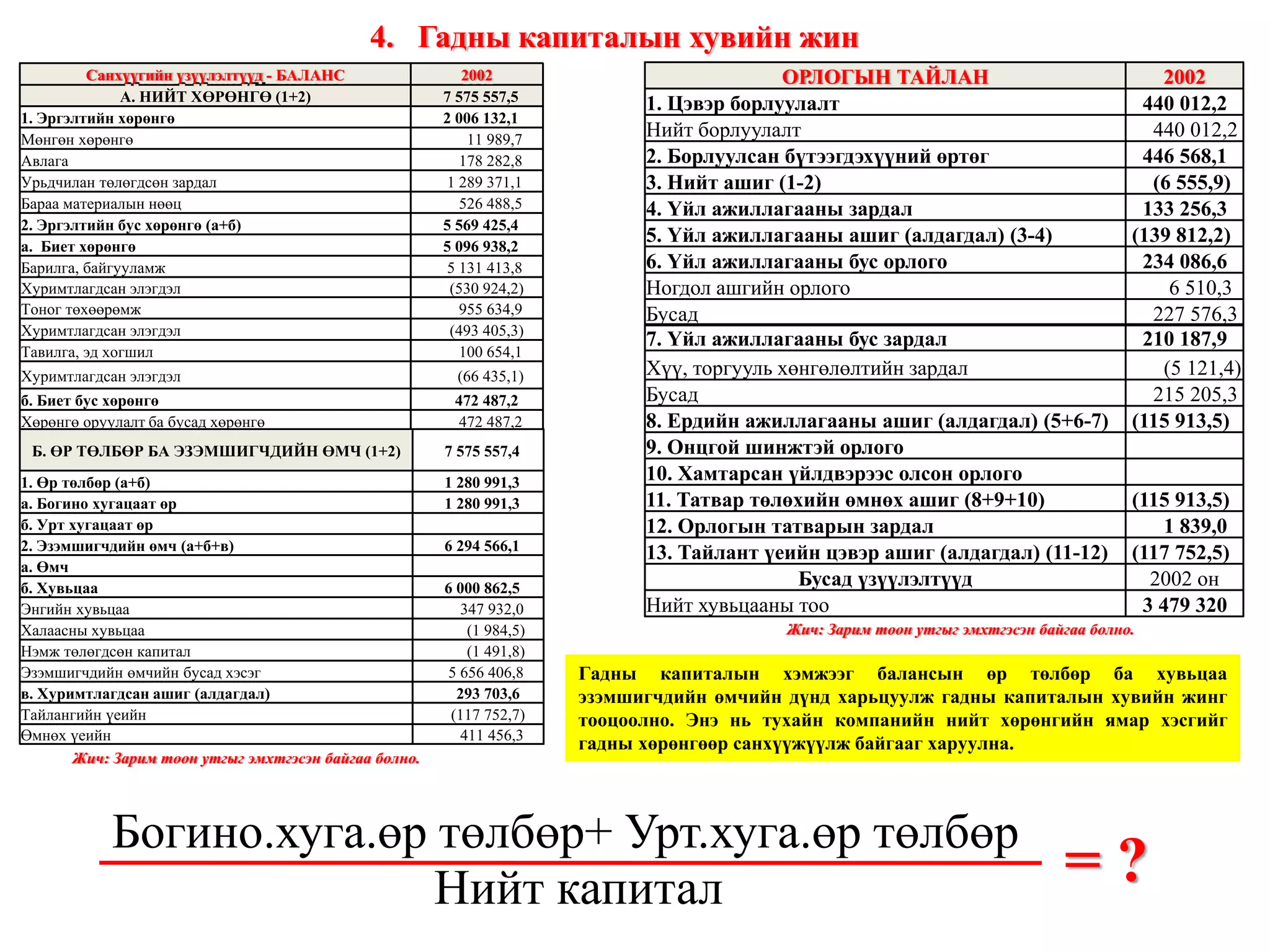

31.

Жич: Зарим тоон

утгыг эмхтгэсэн байгаа болно. Жич: Зарим тоон утгыг эмхтгэсэн байгаа болно. Гадны капиталын хэмжээг балансын өр төлбөр ба хувьцаа эзэмшигчдийн өмчийн дүнд харьцуулж гадны капиталын хувийн жинг тооцоолно. Энэ нь тухайн компанийн нийт хөрөнгийн ямар хэсгийг гадны хөрөнгөөр санхүүжүүлж байгааг харуулна. = ? Гадны капиталын хувийн жин www.gelegjamts.com Санхүүгийн үзүүлэлтүүд - БАЛАНС 2002 А. НИЙТ ХӨРӨНГӨ (1+2) 7 575 557,5 1. Эргэлтийн хөрөнгө 2 006 132,1 Мөнгөн хөрөнгө 11 989,7 Авлага 178 282,8 Урьдчилан төлөгдсөн зардал 1 289 371,1 Бараа материалын нөөц 526 488,5 2. Эргэлтийн бус хөрөнгө (а+б) 5 569 425,4 а. Биет хөрөнгө 5 096 938,2 Барилга, байгууламж 5 131 413,8 Хуримтлагдсан элэгдэл (530 924,2) Тоног төхөөрөмж 955 634,9 Хуримтлагдсан элэгдэл (493 405,3) Тавилга, эд хогшил 100 654,1 Хуримтлагдсан элэгдэл (66 435,1) б. Биет бус хөрөнгө 472 487,2 Хөрөнгө оруулалт ба бусад хөрөнгө 472 487,2 Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 575 557,4 1. Өр төлбөр (а+б) 1 280 991,3 а. Богино хугацаат өр 1 280 991,3 б. Урт хугацаат өр 2. Эзэмшигчдийн өмч ( a+ б+в) 6 294 566,1 а. Өмч б. Хувьцаа 6 000 862,5 Энгийн хувьцаа 347 932,0 Халаасны хувьцаа (1 984,5) Нэмж төлөгдсөн капитал (1 491,8) Эзэмшигчдийн өмчийн бусад хэсэг 5 656 406,8 в. Хуримтлагдсан ашиг (алдагдал) 293 703,6 Тайлангийн үеийн (117 752,7) Өмнөх үеийн 411 456,3 ОРЛОГЫН ТАЙЛАН 2002 1. Цэвэр борлуулалт 440 012,2 Нийт борлуулалт 440 012,2 2. Борлуулсан бүтээгдэхүүний өртөг 446 568,1 3. Нийт ашиг (1-2) (6 555,9) 4. Үйл ажиллагааны зардал 133 256,3 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (139 812,2) 6. Үйл ажиллагааны бус орлого 234 086,6 Ногдол ашгийн орлого 6 510,3 Бусад 227 576,3 7. Үйл ажиллагааны бус зардал 210 187,9 Хүү, торгууль хөнгөлөлтийн зардал (5 121,4) Бусад 215 205,3 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) (115 913,5) 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) (115 913,5) 12. Орлогын татварын зардал 1 839,0 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) (117 752,5) Бусад үзүүлэлтүүд 2002 он Нийт хувьцааны тоо 3 479 320 Богино.хуга.өр төлбөр+ Урт.хуга.өр төлбөр Нийт капитал

32.

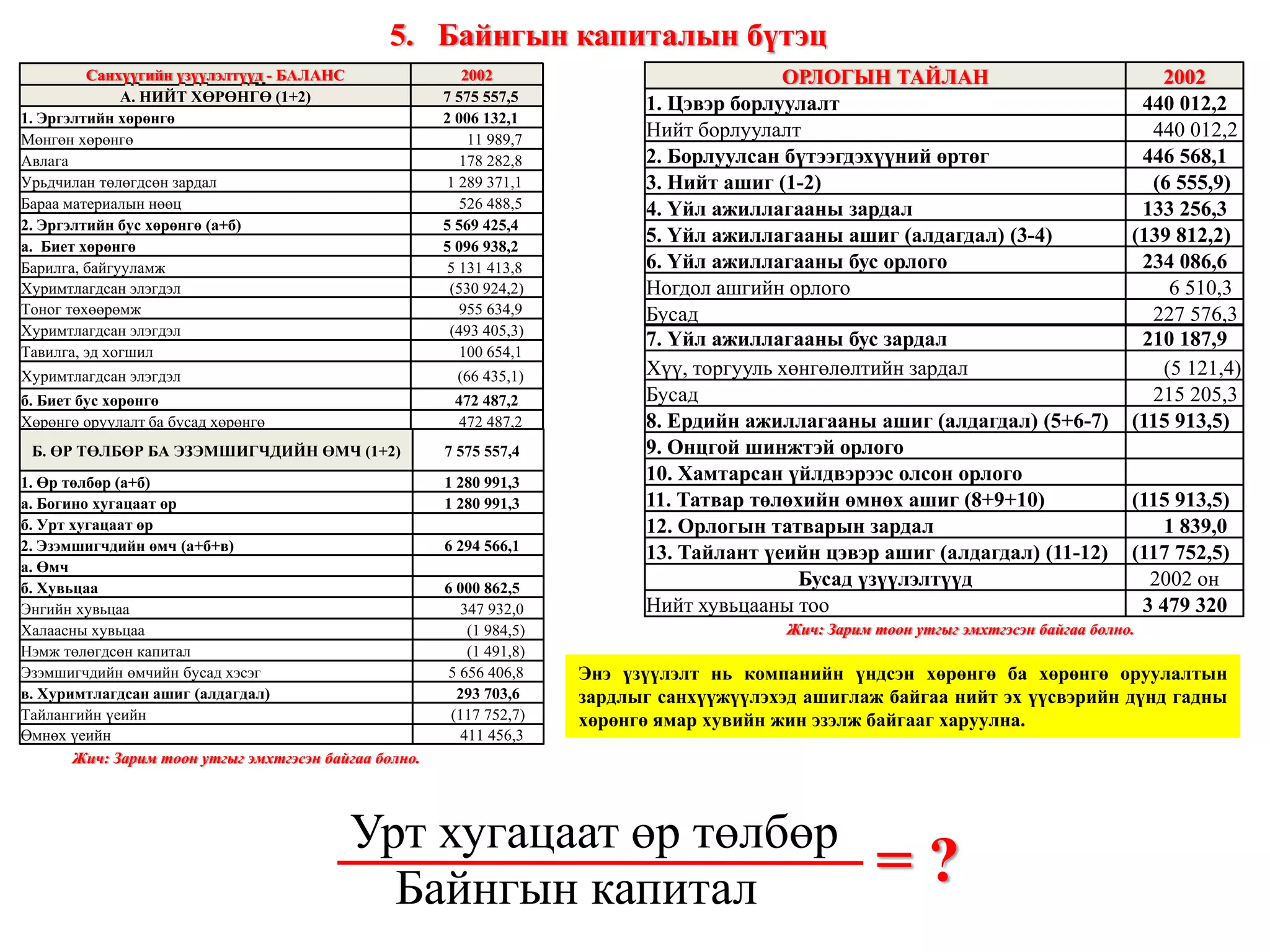

Жич: Зарим тоон

утгыг эмхтгэсэн байгаа болно. Жич: Зарим тоон утгыг эмхтгэсэн байгаа болно. Энэ үзүүлэлт нь компанийн үндсэн хөрөнгө ба хөрөнгө оруулалтын зардлыг санхүүжүүлэхэд ашиглаж байгаа нийт эх үүсвэрийн дүнд гадны хөрөнгө ямар хувийн жин эзэлж байгааг харуулна. = ? Байнгын капиталын бүтэц www.gelegjamts.com Санхүүгийн үзүүлэлтүүд - БАЛАНС 2002 А. НИЙТ ХӨРӨНГӨ (1+2) 7 575 557,5 1. Эргэлтийн хөрөнгө 2 006 132,1 Мөнгөн хөрөнгө 11 989,7 Авлага 178 282,8 Урьдчилан төлөгдсөн зардал 1 289 371,1 Бараа материалын нөөц 526 488,5 2. Эргэлтийн бус хөрөнгө (а+б) 5 569 425,4 а. Биет хөрөнгө 5 096 938,2 Барилга, байгууламж 5 131 413,8 Хуримтлагдсан элэгдэл (530 924,2) Тоног төхөөрөмж 955 634,9 Хуримтлагдсан элэгдэл (493 405,3) Тавилга, эд хогшил 100 654,1 Хуримтлагдсан элэгдэл (66 435,1) б. Биет бус хөрөнгө 472 487,2 Хөрөнгө оруулалт ба бусад хөрөнгө 472 487,2 Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 575 557,4 1. Өр төлбөр (а+б) 1 280 991,3 а. Богино хугацаат өр 1 280 991,3 б. Урт хугацаат өр 2. Эзэмшигчдийн өмч ( a+ б+в) 6 294 566,1 а. Өмч б. Хувьцаа 6 000 862,5 Энгийн хувьцаа 347 932,0 Халаасны хувьцаа (1 984,5) Нэмж төлөгдсөн капитал (1 491,8) Эзэмшигчдийн өмчийн бусад хэсэг 5 656 406,8 в. Хуримтлагдсан ашиг (алдагдал) 293 703,6 Тайлангийн үеийн (117 752,7) Өмнөх үеийн 411 456,3 ОРЛОГЫН ТАЙЛАН 2002 1. Цэвэр борлуулалт 440 012,2 Нийт борлуулалт 440 012,2 2. Борлуулсан бүтээгдэхүүний өртөг 446 568,1 3. Нийт ашиг (1-2) (6 555,9) 4. Үйл ажиллагааны зардал 133 256,3 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (139 812,2) 6. Үйл ажиллагааны бус орлого 234 086,6 Ногдол ашгийн орлого 6 510,3 Бусад 227 576,3 7. Үйл ажиллагааны бус зардал 210 187,9 Хүү, торгууль хөнгөлөлтийн зардал (5 121,4) Бусад 215 205,3 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) (115 913,5) 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) (115 913,5) 12. Орлогын татварын зардал 1 839,0 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) (117 752,5) Бусад үзүүлэлтүүд 2002 он Нийт хувьцааны тоо 3 479 320 Урт хугацаат өр төлбөр Байнгын капитал

33.

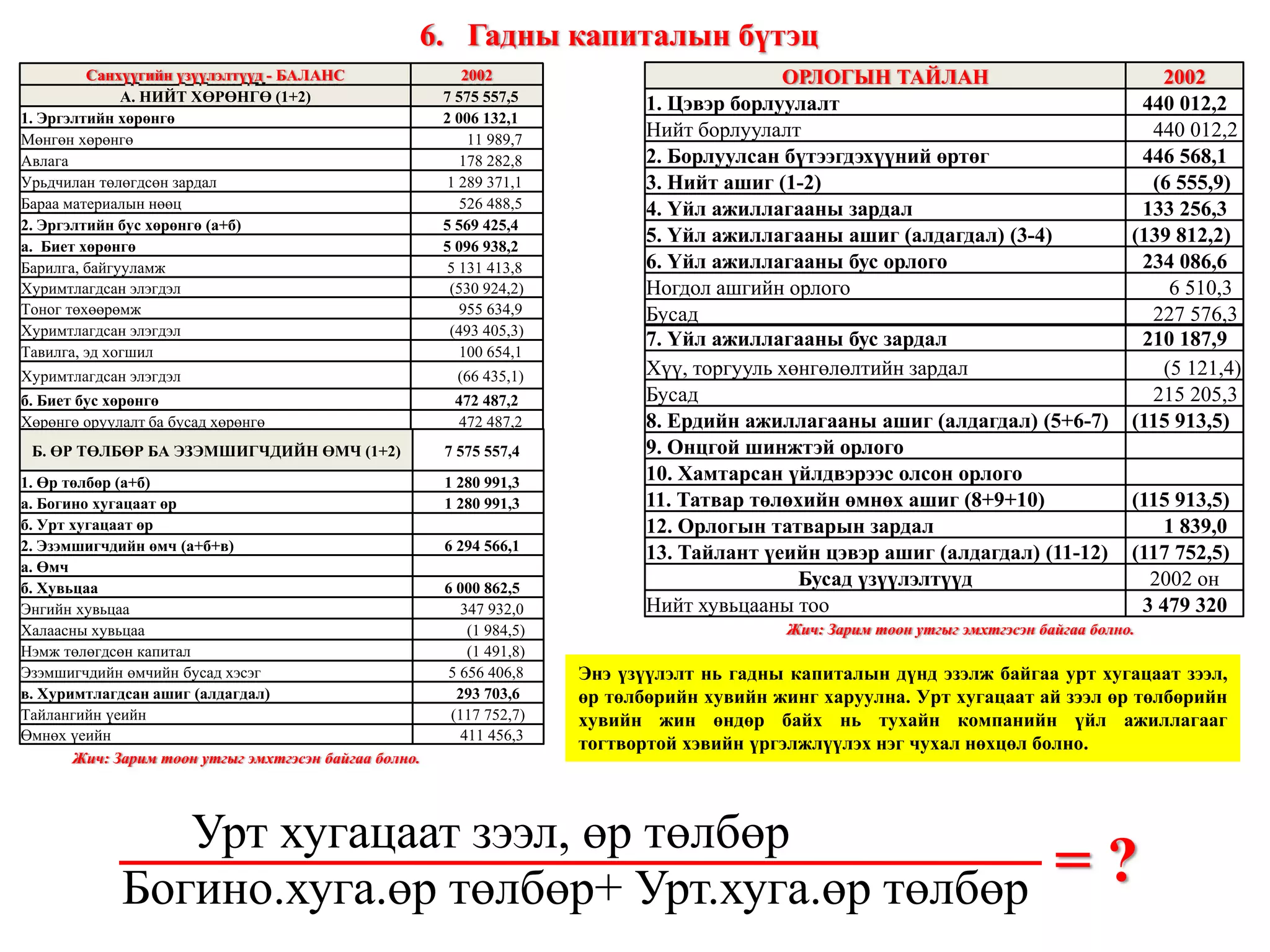

Жич: Зарим тоон

утгыг эмхтгэсэн байгаа болно. Жич: Зарим тоон утгыг эмхтгэсэн байгаа болно. Энэ үзүүлэлт нь гадны капиталын дүнд эзэлж байгаа урт хугацаат зээл, өр төлбөрийн хувийн жинг харуулна. Урт хугацаат ай зээл өр төлбөрийн хувийн жин өндөр байх нь тухайн компанийн үйл ажиллагааг тогтвортой хэвийн үргэлжлүүлэх нэг чухал нөхцөл болно. = ? Гадны капиталын бүтэц Санхүүгийн үзүүлэлтүүд - БАЛАНС 2002 А. НИЙТ ХӨРӨНГӨ (1+2) 7 575 557,5 1. Эргэлтийн хөрөнгө 2 006 132,1 Мөнгөн хөрөнгө 11 989,7 Авлага 178 282,8 Урьдчилан төлөгдсөн зардал 1 289 371,1 Бараа материалын нөөц 526 488,5 2. Эргэлтийн бус хөрөнгө (а+б) 5 569 425,4 а. Биет хөрөнгө 5 096 938,2 Барилга, байгууламж 5 131 413,8 Хуримтлагдсан элэгдэл (530 924,2) Тоног төхөөрөмж 955 634,9 Хуримтлагдсан элэгдэл (493 405,3) Тавилга, эд хогшил 100 654,1 Хуримтлагдсан элэгдэл (66 435,1) б. Биет бус хөрөнгө 472 487,2 Хөрөнгө оруулалт ба бусад хөрөнгө 472 487,2 Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 7 575 557,4 1. Өр төлбөр (а+б) 1 280 991,3 а. Богино хугацаат өр 1 280 991,3 б. Урт хугацаат өр 2. Эзэмшигчдийн өмч ( a+ б+в) 6 294 566,1 а. Өмч б. Хувьцаа 6 000 862,5 Энгийн хувьцаа 347 932,0 Халаасны хувьцаа (1 984,5) Нэмж төлөгдсөн капитал (1 491,8) Эзэмшигчдийн өмчийн бусад хэсэг 5 656 406,8 в. Хуримтлагдсан ашиг (алдагдал) 293 703,6 Тайлангийн үеийн (117 752,7) Өмнөх үеийн 411 456,3 ОРЛОГЫН ТАЙЛАН 2002 1. Цэвэр борлуулалт 440 012,2 Нийт борлуулалт 440 012,2 2. Борлуулсан бүтээгдэхүүний өртөг 446 568,1 3. Нийт ашиг (1-2) (6 555,9) 4. Үйл ажиллагааны зардал 133 256,3 5. Үйл ажиллагааны ашиг (алдагдал) (3-4) (139 812,2) 6. Үйл ажиллагааны бус орлого 234 086,6 Ногдол ашгийн орлого 6 510,3 Бусад 227 576,3 7. Үйл ажиллагааны бус зардал 210 187,9 Хүү, торгууль хөнгөлөлтийн зардал (5 121,4) Бусад 215 205,3 8. Ердийн ажиллагааны ашиг (алдагдал) (5+6-7) (115 913,5) 9. Онцгой шинжтэй орлого 10. Хамтарсан үйлдвэрээс олсон орлого 11. Татвар төлөхийн өмнөх ашиг (8+9+10) (115 913,5) 12. Орлогын татварын зардал 1 839,0 13. Тайлант үеийн цэвэр ашиг (алдагдал) (11-12) (117 752,5) Бусад үзүүлэлтүүд 2002 он Нийт хувьцааны тоо 3 479 320 Урт хугацаат зээл, өр төлбөр Богино.хуга.өр төлбөр+ Урт.хуга.өр төлбөр

34.

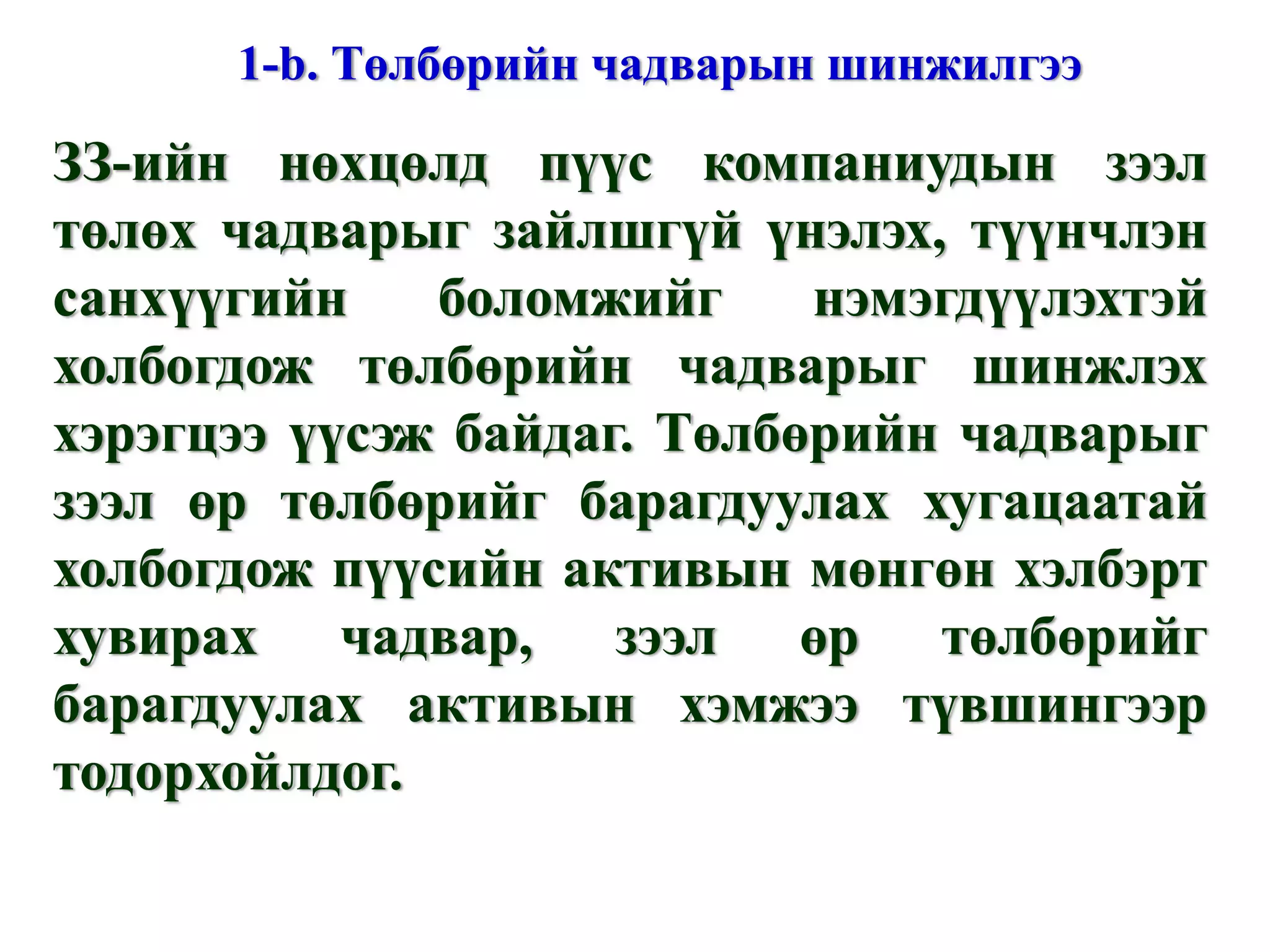

ЗЗ-ийн нөхцөлд пүүс

компаниудын зээл төлөх чадварыг зайлшгүй үнэлэх, түүнчлэн санхүүгийн боломжийг нэмэгдүүлэхтэй холбогдож төлбөрийн чадварыг шинжлэх хэрэгцээ үүсэж байдаг. Төлбөрийн чадварыг зээл өр төлбөрийг барагдуулах хугацаатай холбогдож пүүсийн активын мөнгөн хэлбэрт хувирах чадвар, зээл өр төлбөрийг барагдуулах активын хэмжээ түвшингээр тодорхойлдог. 1- b . Төлбөрийн чадварын шинжилгээ

35.

Үйлдвэр, пүүс компаниудын

бэлэн мөнгөний үлдэгдэлтэй холбоотой харьцуулалтыг хийх үед дараах харьцаануудыг өргөн ашигладаг байна. Үүнд: = ? = ? = ? Үргэлжлэл... “ ГЭЛЭГ-ХӨГЖИЛ” сан Мөнгөн хөрөнгө + түргэн борлогдох ҮЦ Богино хугацаат өр төлбөр Мөнгөн хөрөнгө + түргэн борлогдох ҮЦ Мөнгөн хөрөнгө + түргэн борлогдох ҮЦ Борлуулалт Нийт хөрөнгө

36.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

37.

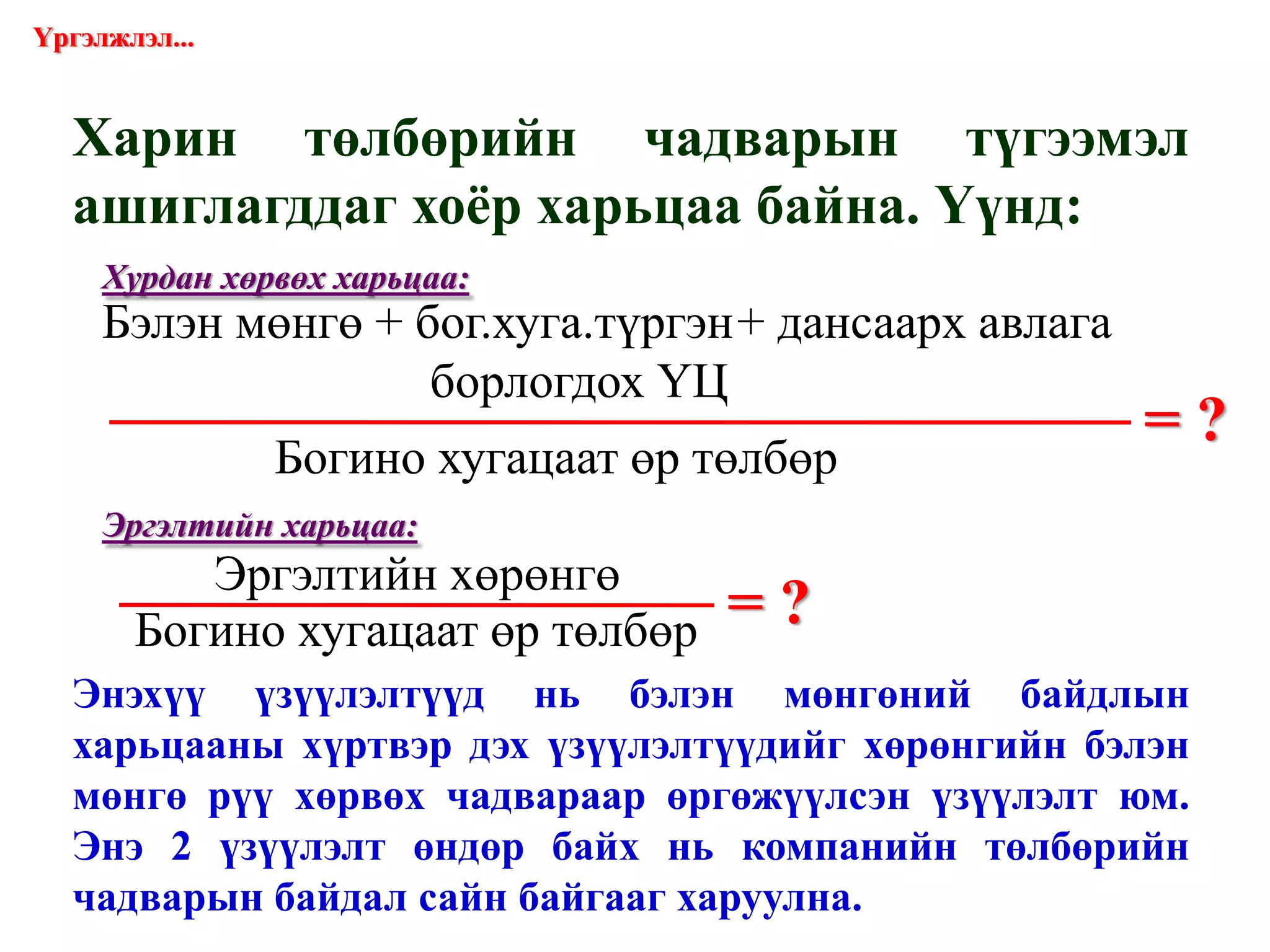

Харин төлбөрийн чадварын

түгээмэл ашиглагддаг хоёр харьцаа байна. Үүнд: = ? = ? Үргэлжлэл... Хурдан хөрвөх харьцаа: Эргэлтийн харьцаа: Энэхүү үзүүлэлтүүд нь бэлэн мөнгөний байдлын харьцааны хүртвэр дэх үзүүлэлтүүдийг хөрөнгийн бэлэн мөнгө рүү хөрвөх чадвараар өргөжүүлсэн үзүүлэлт юм. Энэ 2 үзүүлэлт өндөр байх нь компанийн төлбөрийн чадварын байдал сайн байгааг харуулна. Бэлэн мөнгө + бог.хуга.түргэн + дансаарх авлага борлогдох ҮЦ Богино хугацаат өр төлбөр Эргэлтийн хөрөнгө Богино хугацаат өр төлбөр

38.

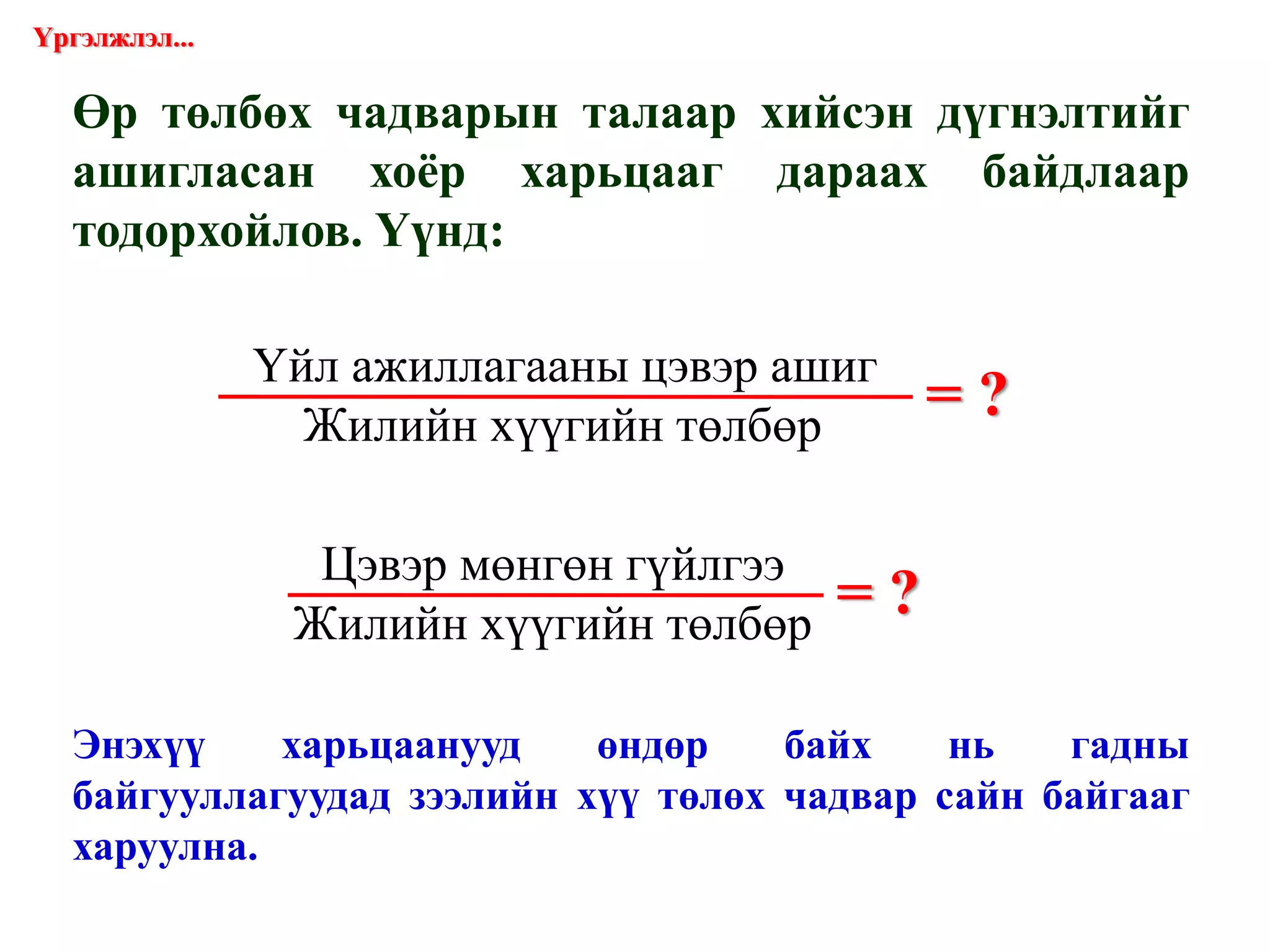

Өр төлбөх чадварын

талаар хийсэн дүгнэлтийг ашигласан хоёр харьцааг дараах байдлаар тодорхойлов. Үүнд: = ? Үргэлжлэл... Энэхүү харьцаанууд өндөр байх нь гадны байгууллагуудад зээлийн хүү төлөх чадвар сайн байгааг харуулна. = ? Үйл ажиллагааны цэвэр ашиг Жилийн хүүгийн төлбөр Цэвэр мөнгөн гүйлгээ Жилийн хүүгийн төлбөр

39.

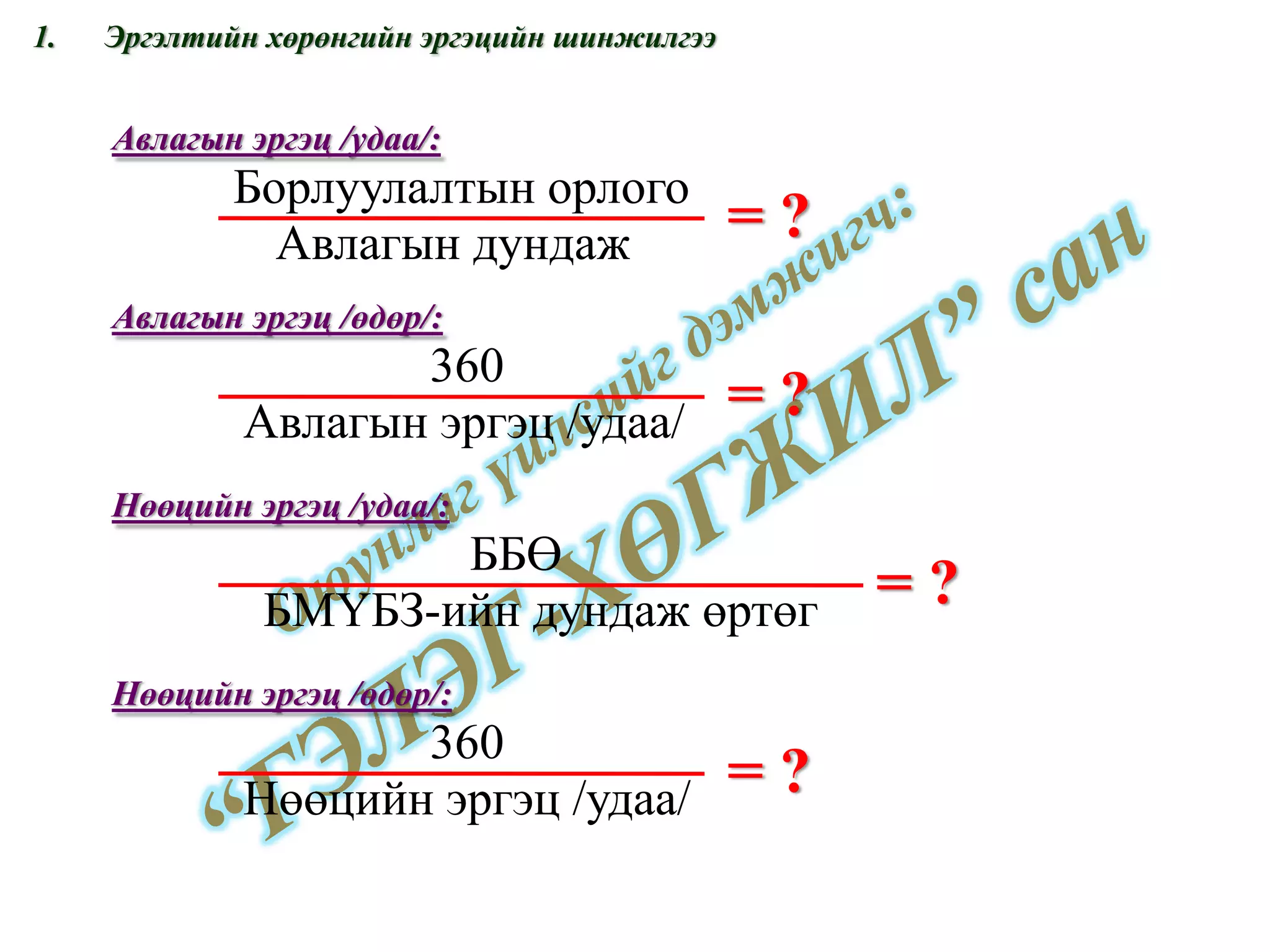

Эргэлтийн хөрөнгийн эргэцийн

шинжилгээ Ашигт ажиллагааны шинжилгээ Эргэц нь хөрөнгийн нэг хэлбэрээс нөгөөд шилжих хөдөлгөөнийг илэрхийлсэн ойлголт юм. Учир нь эргэц түргэсэхийн хэрээр гүйлгээний дүн нэмэгдэх тул энэ нь гүйлгээнд хөрөнгийг нэмж оруулсантай адил нөлөөтэй, харин эргэц удааширвал оруулсан хөрөнгө түгжигдэх буюу гүйлгээгүй болж эргэлтээс гарсантай адил утгатай. Бизнесийн зорилго нь ашиг олох явдал бөгөөд оруулсан хөрөнгийг илүү үр бүтээлтэй ашиглаж орлогоороо зардлаа нөхөөд ашигтай ажилласан нөхцөлд ү.а-гаа өргөтгөх боломжтой болно. Ашигт ажиллагааны үнэлгээ нь ЭЗ-ийн үр ашгийн нэгдсэн үзүүлэлт бөгөөд оруулсан хөрөнгө, капиталын нэгж тутмаас олсон ашгийн хэмжээг мөнгөөр илэрхийлдэг чухал ойлголт юм. 1-с. Үйл ажиллагааны идэвхжилийн шинжилгээ

40.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

41.

Эргэлтийн хөрөнгийн эргэцийн

шинжилгээ = ? Авлагын эргэц /удаа/: = ? Авлагын эргэц /өдөр/: = ? Нөөцийн эргэц /удаа/: = ? Нөөцийн эргэц /өдөр/: www.gelegjamts.com Борлуулалтын орлого Авлагын дундаж 360 Авлагын эргэц /удаа/ ББӨ БМҮБЗ-ийн дундаж өртөг 360 Нөөцийн эргэц /удаа/

42.

= ? Эргэлтийн

хөрөнгийн эргэц /удаа/: = ? Эргэлтийн хөрөнгийн эргэц /өдөр/: = ? Нийт хөрөнгийн эргэц /удаа/: Үргэлжлэл... www.gelegjamts.com Борлуулалтын орлого Эргэлтийн хөрөнгийн дундаж 360 Эргэлтийн хөрөнгийн эргэц /удаа/ Нийт хөрөнгө Балансын цэвэр дүн

43.

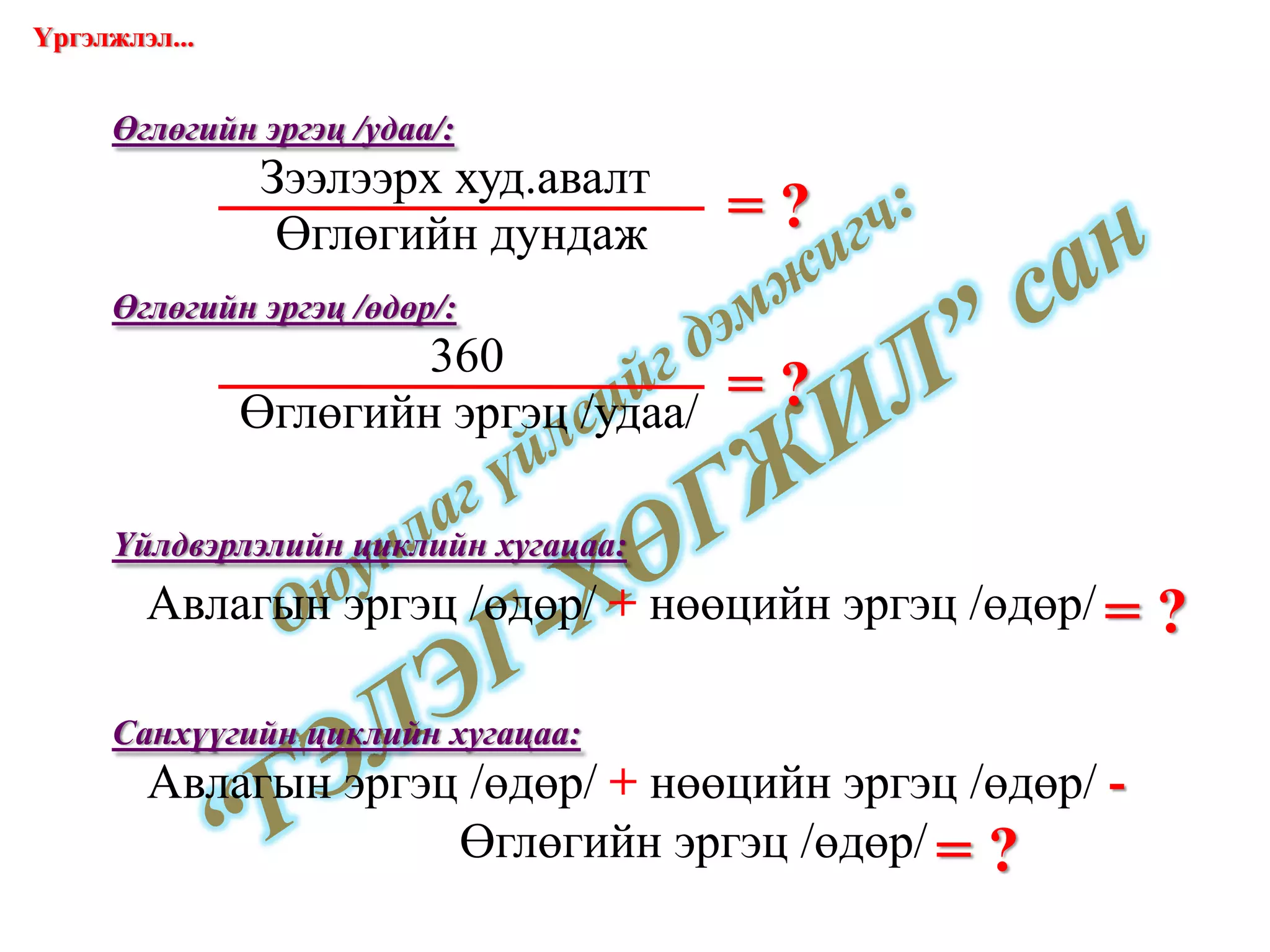

Үргэлжлэл... = ?

Өглөгийн эргэц /удаа/: = ? Өглөгийн эргэц /өдөр/: = ? Үйлдвэрлэлийн циклийн хугацаа: Санхүүгийн циклийн хугацаа: = ? www.gelegjamts.com Зээлээрх худ.авалт Өглөгийн дундаж 360 Өглөгийн эргэц /удаа/ Авлагын эргэц /өдөр/ + нөөцийн эргэц /өдөр/ Авлагын эргэц /өдөр/ + нөөцийн эргэц /өдөр/ - Өглөгийн эргэц /өдөр/

44.

Хөрөнгө, капиталын ачаалал...

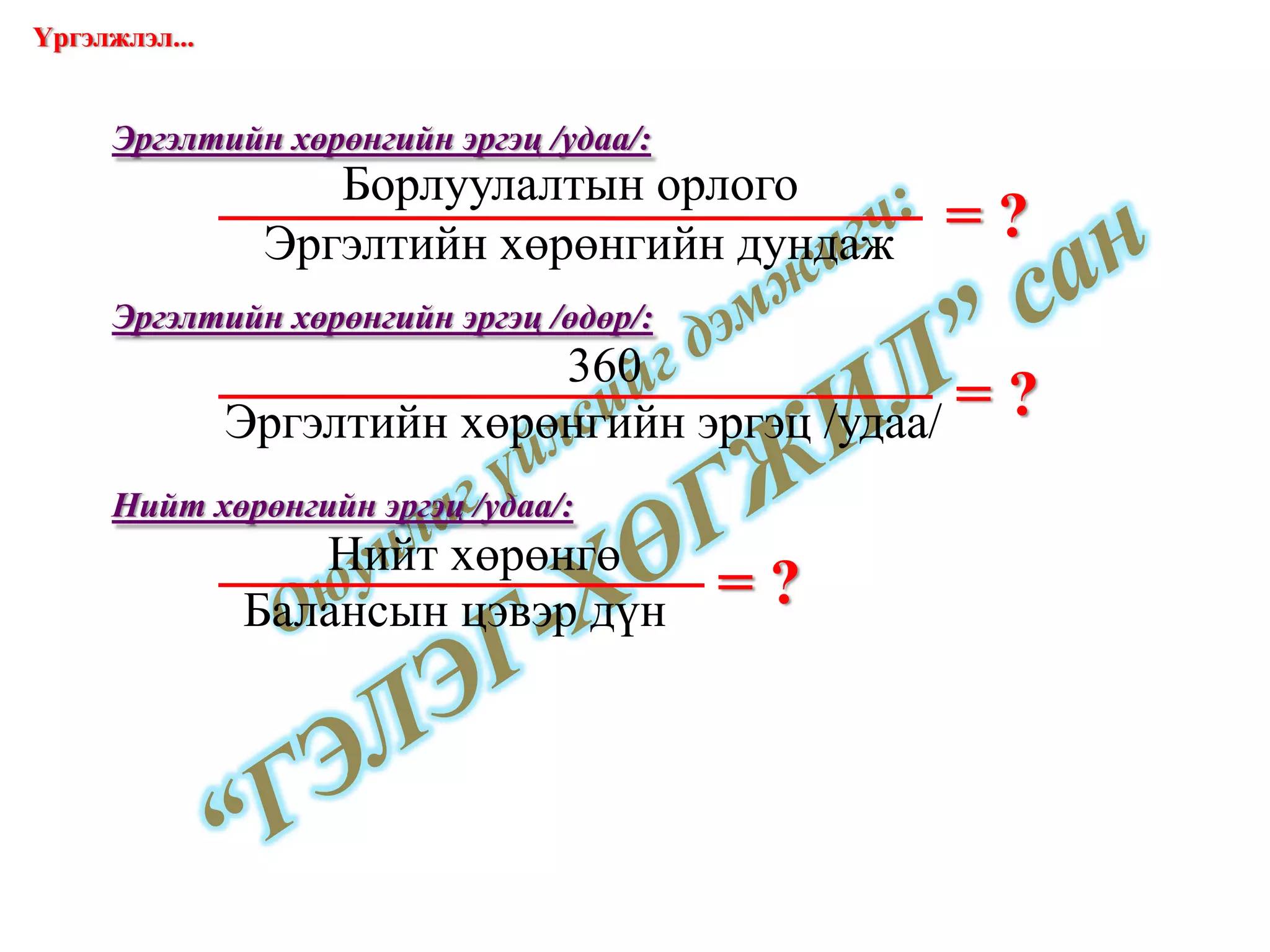

= ? Үндсэн хөрөнгийн ачаалал: = ? Өөрийн хөрөнгийн ачаалал: Энэ нь тухайн компанид ашиглагдаж байгаа үндсэн хөрөнгийн нэг төгрөг тутамд хэдэн төгрөгийн борлуулалт ноогдож байгааг, өөрөөр хэлбэл үндсэн хөрөнгийн ашиглалтын түвшинг харуулдаг. Энэ нь тухайн компанийн хөрөнгийн эх үүсвэрийг бүрдүүлж байгаа хувьцаа эзэмшигчдийн өмчийн ашиглалтын түвшинг харуулна. www.gelegjamts.com Борлуулалт Үндсэн хөрөнгийн бодит өртөг Борлуулалт Өөрийн хөрөнгө

45.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

46.

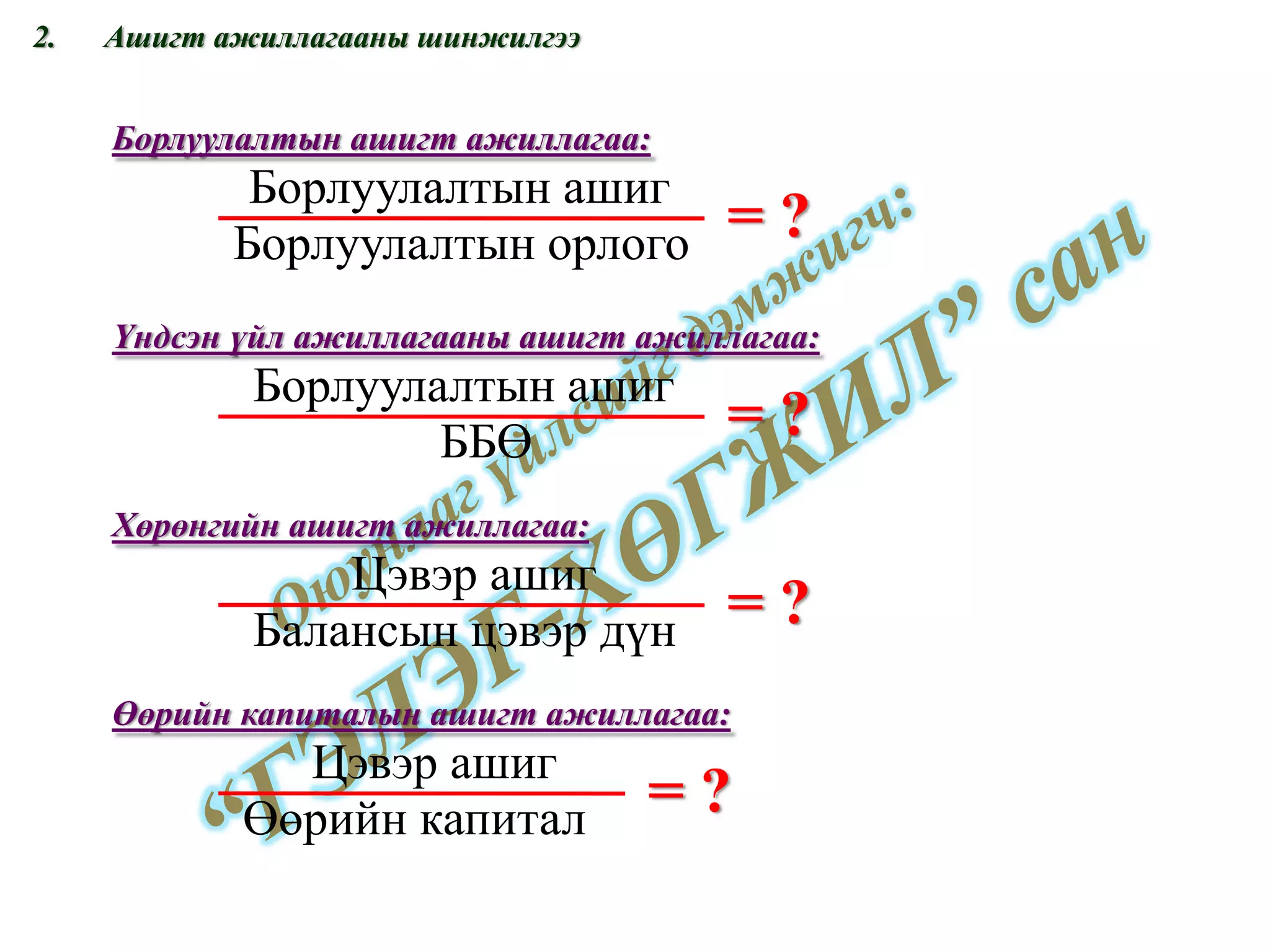

Ашигт ажиллагааны шинжилгээ

= ? Борлуулалтын ашигт ажиллагаа: = ? Үндсэн үйл ажиллагааны ашигт ажиллагаа: = ? Хөрөнгийн ашигт ажиллагаа: = ? Өөрийн капиталын ашигт ажиллагаа: Борлуулалтын ашиг Борлуулалтын орлого Борлуулалтын ашиг ББӨ Цэвэр ашиг Балансын цэвэр дүн Цэвэр ашиг Өөрийн капитал

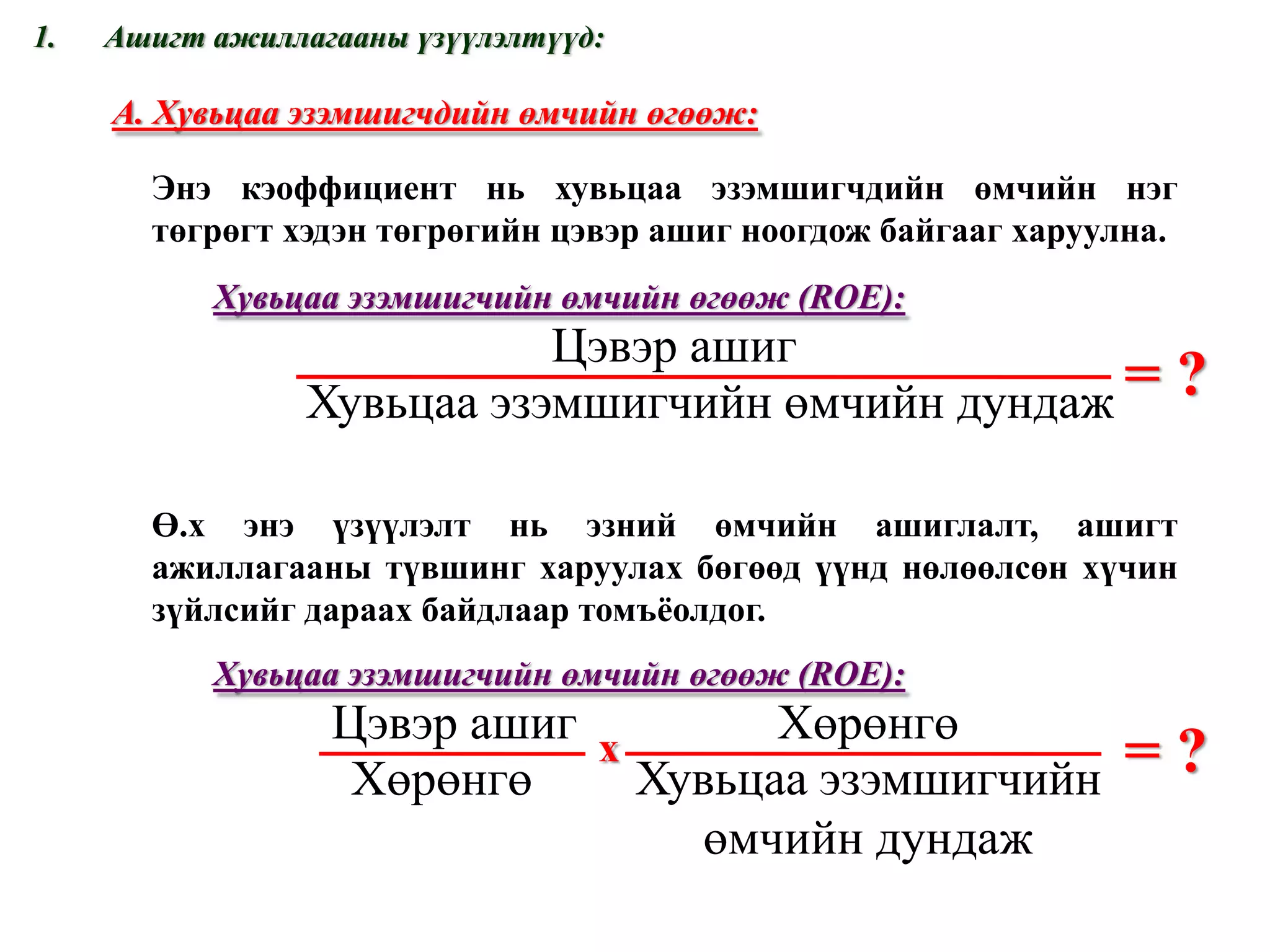

47.

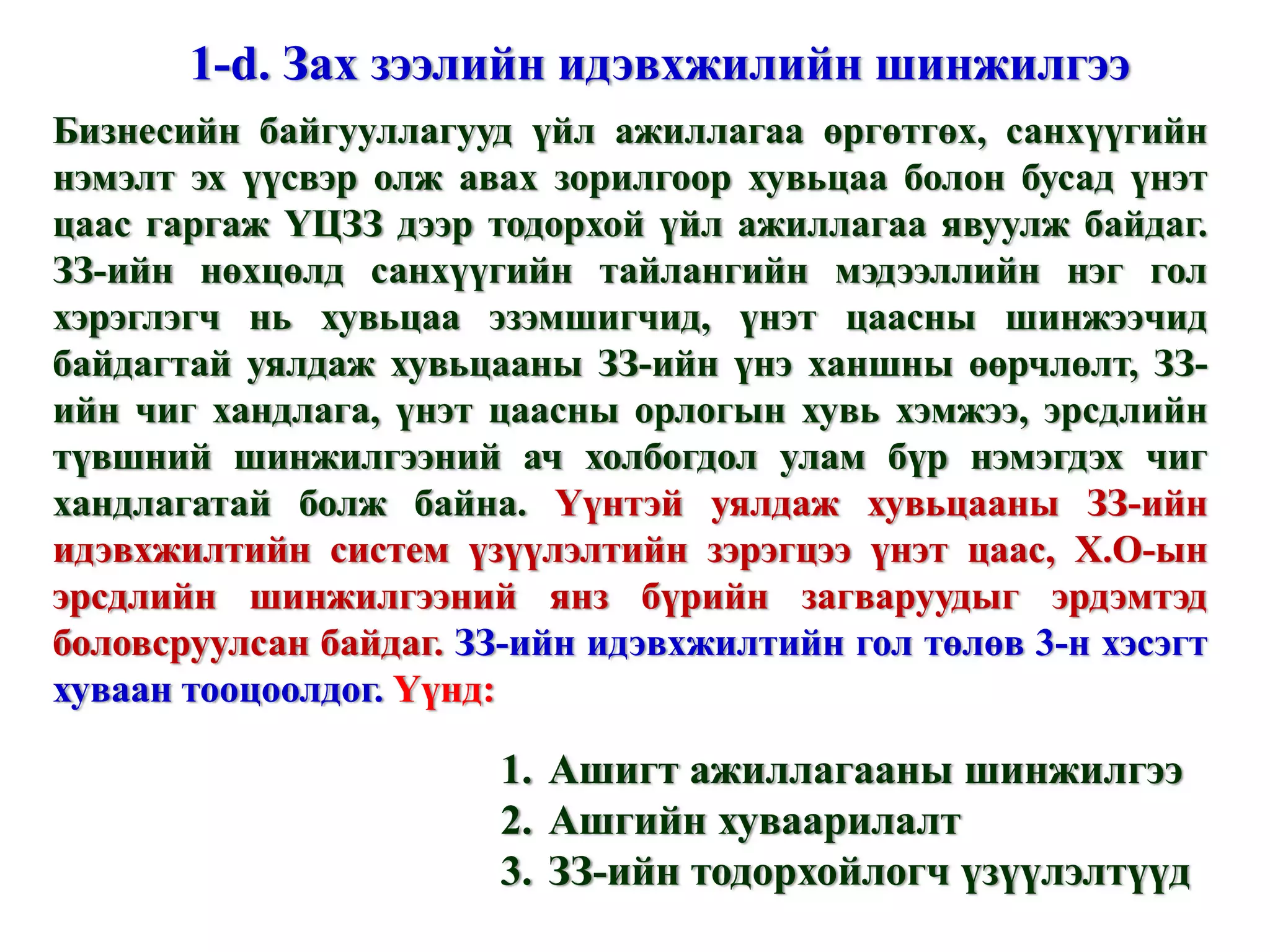

Бизнесийн байгууллагууд үйл

ажиллагаа өргөтгөх, санхүүгийн нэмэлт эх үүсвэр олж авах зорилгоор хувьцаа болон бусад үнэт цаас гаргаж ҮЦЗЗ дээр тодорхой үйл ажиллагаа явуулж байдаг. ЗЗ-ийн нөхцөлд санхүүгийн тайлангийн мэдээллийн нэг гол хэрэглэгч нь хувьцаа эзэмшигчид, үнэт цаасны шинжээчид байдагтай уялдаж хувьцааны ЗЗ-ийн үнэ ханшны өөрчлөлт, ЗЗ-ийн чиг хандлага, үнэт цаасны орлогын хувь хэмжээ, эрсдлийн түвшний шинжилгээний ач холбогдол улам бүр нэмэгдэх чиг хандлагатай болж байна. Үүнтэй уялдаж хувьцааны ЗЗ-ийн идэвхжилтийн систем үзүүлэлтийн зэрэгцээ үнэт цаас, Х.О-ын эрсдлийн шинжилгээний янз бүрийн загваруудыг эрдэмтэд боловсруулсан байдаг. ЗЗ-ийн идэвхжилтийн гол төлөв 3-н хэсэгт хуваан тооцоолдог. Үүнд: Ашигт ажиллагааны шинжилгээ Ашгийн хуваарилалт ЗЗ-ийн тодорхойлогч үзүүлэлтүүд 1- d . Зах зээлийн идэвхжилийн шинжилгээ

48.

Ашигт ажиллагааны үзүүлэлтүүд:

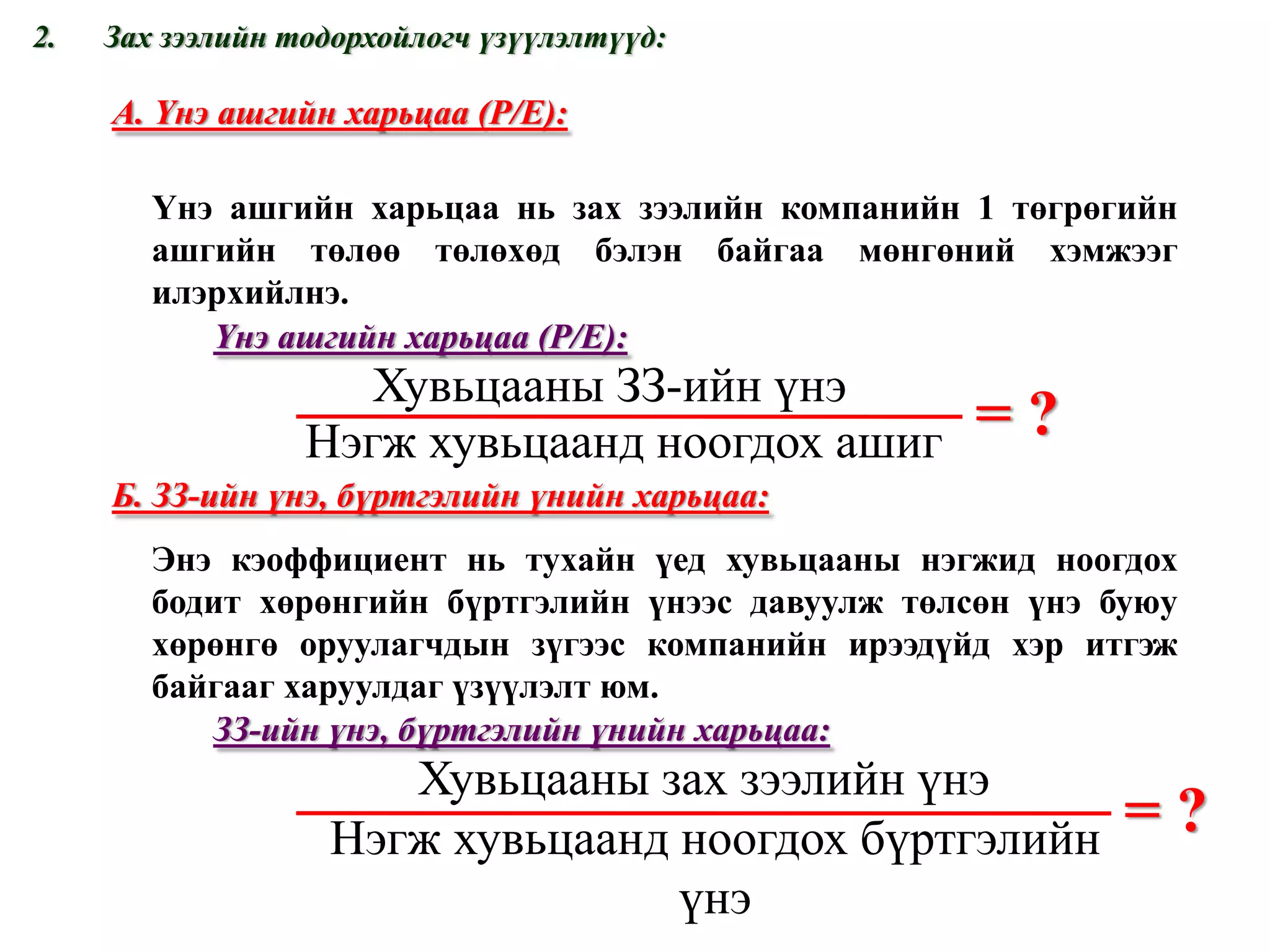

= ? А. Хувьцаа эзэмшигчдийн өмчийн өгөөж: Энэ кэоффициент нь хувьцаа эзэмшигчдийн өмчийн нэг төгрөгт хэдэн төгрөгийн цэвэр ашиг ноогдож байгааг харуулна. Хувьцаа эзэмшигчийн өмчийн өгөөж (ROE) : = ? Ө.х энэ үзүүлэлт нь эзний өмчийн ашиглалт, ашигт ажиллагааны түвшинг харуулах бөгөөд үүнд нөлөөлсөн хүчин зүйлсийг дараах байдлаар томъёолдог. Хувьцаа эзэмшигчийн өмчийн өгөөж (ROE) : х www.gelegjamts.com Цэвэр ашиг Цэвэр ашиг Хөрөнгө Хөрөнгө Хувьцаа эзэмшигчийн өмчийн дундаж Хувьцаа эзэмшигчийн өмчийн дундаж

49.

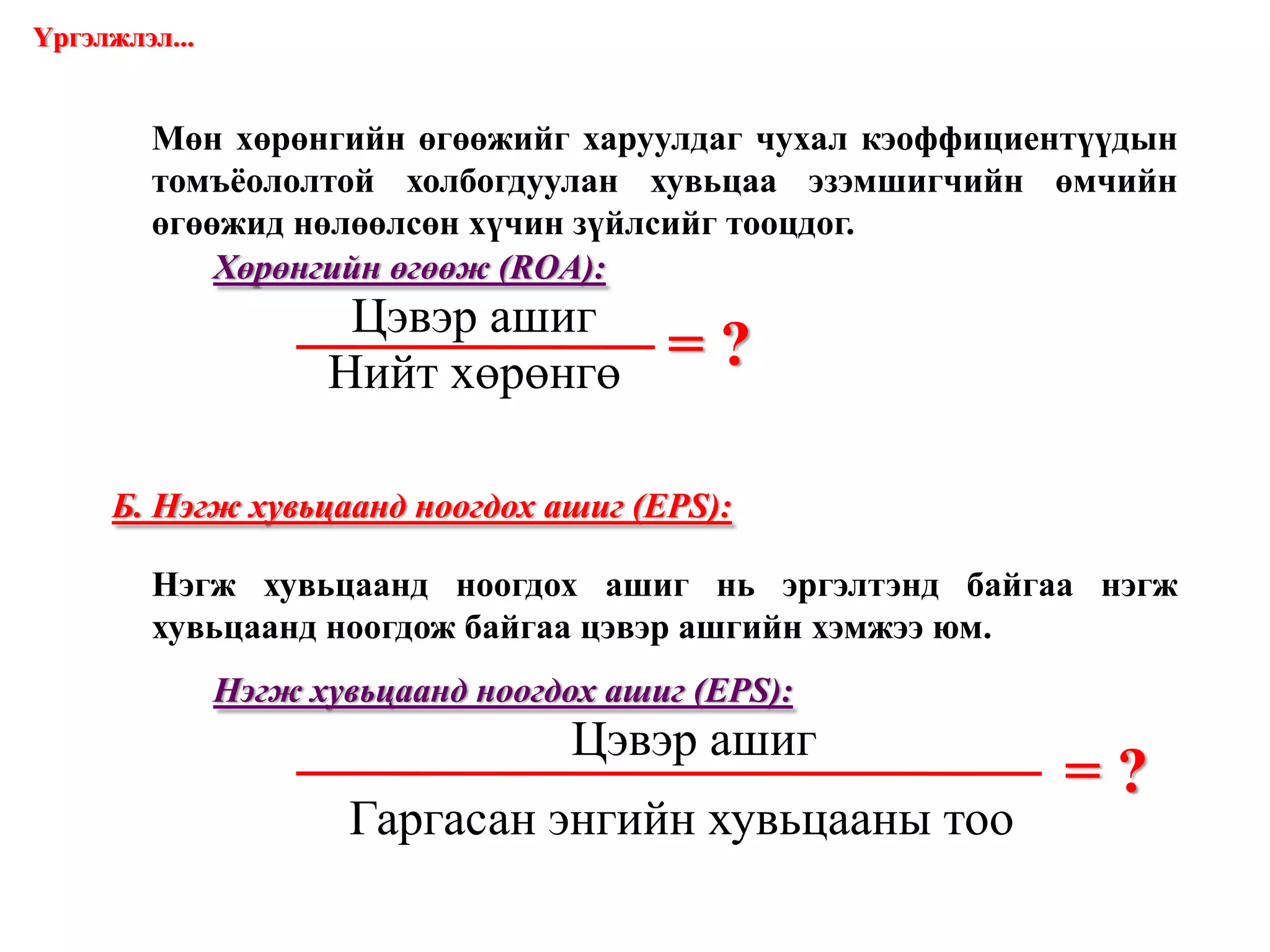

= ? Мөн

хөрөнгийн өгөөжийг харуулдаг чухал кэоффициентүүдын томъёололтой холбогдуулан хувьцаа эзэмшигчийн өмчийн өгөөжид нөлөөлсөн хүчин зүйлсийг тооцдог. Хөрөнгийн өгөөж (ROA) : Үргэлжлэл... = ? Б. Нэгж хувьцаанд ноогдох ашиг (EPS) : Нэгж хувьцаанд ноогдох ашиг нь эргэлтэнд байгаа нэгж хувьцаанд ноогдож байгаа цэвэр ашгийн хэмжээ юм. Нэгж хувьцаанд ноогдох ашиг (EPS) : www.gelegjamts.com Цэвэр ашиг Нийт хөрөнгө Цэвэр ашиг Гаргасан энгийн хувьцааны тоо

50.

Ашгийн хуваарилалтын үзүүлэлтүүд:

= ? А. Хувьцааны нэгжид ноогдох ноогдол ашиг: Энэ кэоффициент нь хувьцаа эзэмшигчдэд хуваариласан ноогдол ашгийн хэмжээг харуулна. Хувьцааны нэгжид ноогдох ноогдол ашиг: = ? Б. Хувьцаа эзэмшигчийн ашигт ажиллагаа: Энэ кэоффициент нь тухайн компанид оруулсан хөрөнгөнөөс хувьцаа эзэмшигчдийн хүртэж байгаа ашгийг харуулна. Хувьцаа эзэмшигчийн ашигт ажиллагаа: www.gelegjamts.com Цэвэр ашиг – Д.Х – Х.А Гаргасан энгийн хувьцааны тоо Хувьцааны нэгжид ноогдох жилийн ноогдол ашиг Нэгж хувьцааны ЗЗ-ийн дундаж үнэ

51.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

52.

Үргэлжлэл... = ?

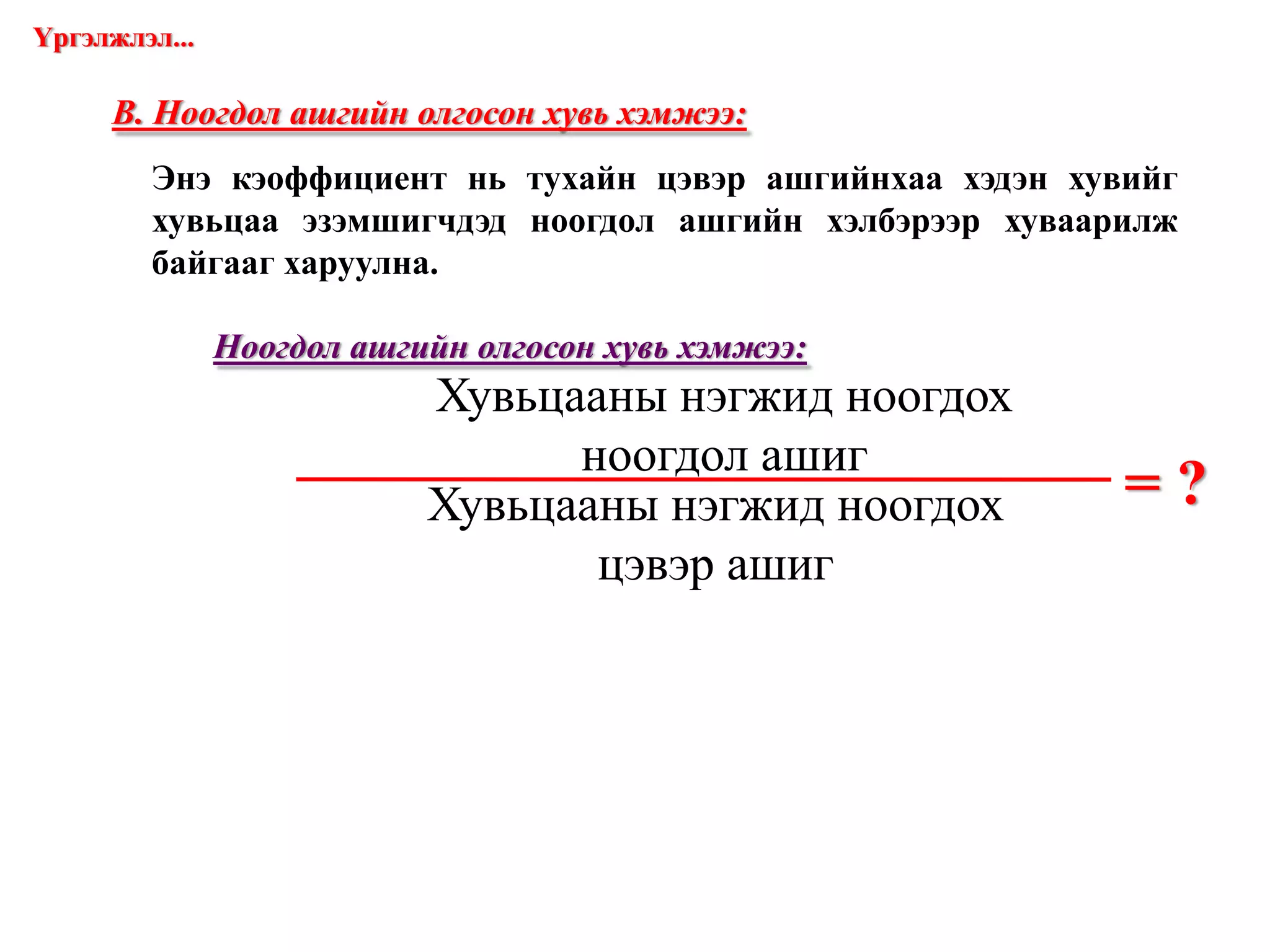

В. Ноогдол ашгийн олгосон хувь хэмжээ: Энэ кэоффициент нь тухайн цэвэр ашгийнхаа хэдэн хувийг хувьцаа эзэмшигчдэд ноогдол ашгийн хэлбэрээр хуваарилж байгааг харуулна. Ноогдол ашгийн олгосон хувь хэмжээ: www.gelegjamts.com Хувьцааны нэгжид ноогдох ноогдол ашиг Хувьцааны нэгжид ноогдох цэвэр ашиг

53.

= ? А.

Үнэ ашгийн харьцаа (P/E) : Үнэ ашгийн харьцаа нь зах зээлийн компанийн 1 төгрөгийн ашгийн төлөө төлөхөд бэлэн байгаа мөнгөний хэмжээг илэрхийлнэ. Үнэ ашгийн харьцаа ( Р/ E) : Зах зээлийн тодорхойлогч үзүүлэлтүүд: = ? Б. ЗЗ-ийн үнэ, бүртгэлийн үнийн харьцаа: Энэ кэоффициент нь тухайн үед хувьцааны нэгжид ноогдох бодит хөрөнгийн бүртгэлийн үнээс давуулж төлсөн үнэ буюу хөрөнгө оруулагчдын зүгээс компанийн ирээдүйд хэр итгэж байгааг харуулдаг үзүүлэлт юм. ЗЗ-ийн үнэ, бүртгэлийн үнийн харьцаа: www.gelegjamts.com Хувьцааны ЗЗ-ийн үнэ Нэгж хувьцаанд ноогдох ашиг Хувьцааны зах зээлийн үнэ Нэгж хувьцаанд ноогдох бүртгэлийн үнэ

54.

= ? В.

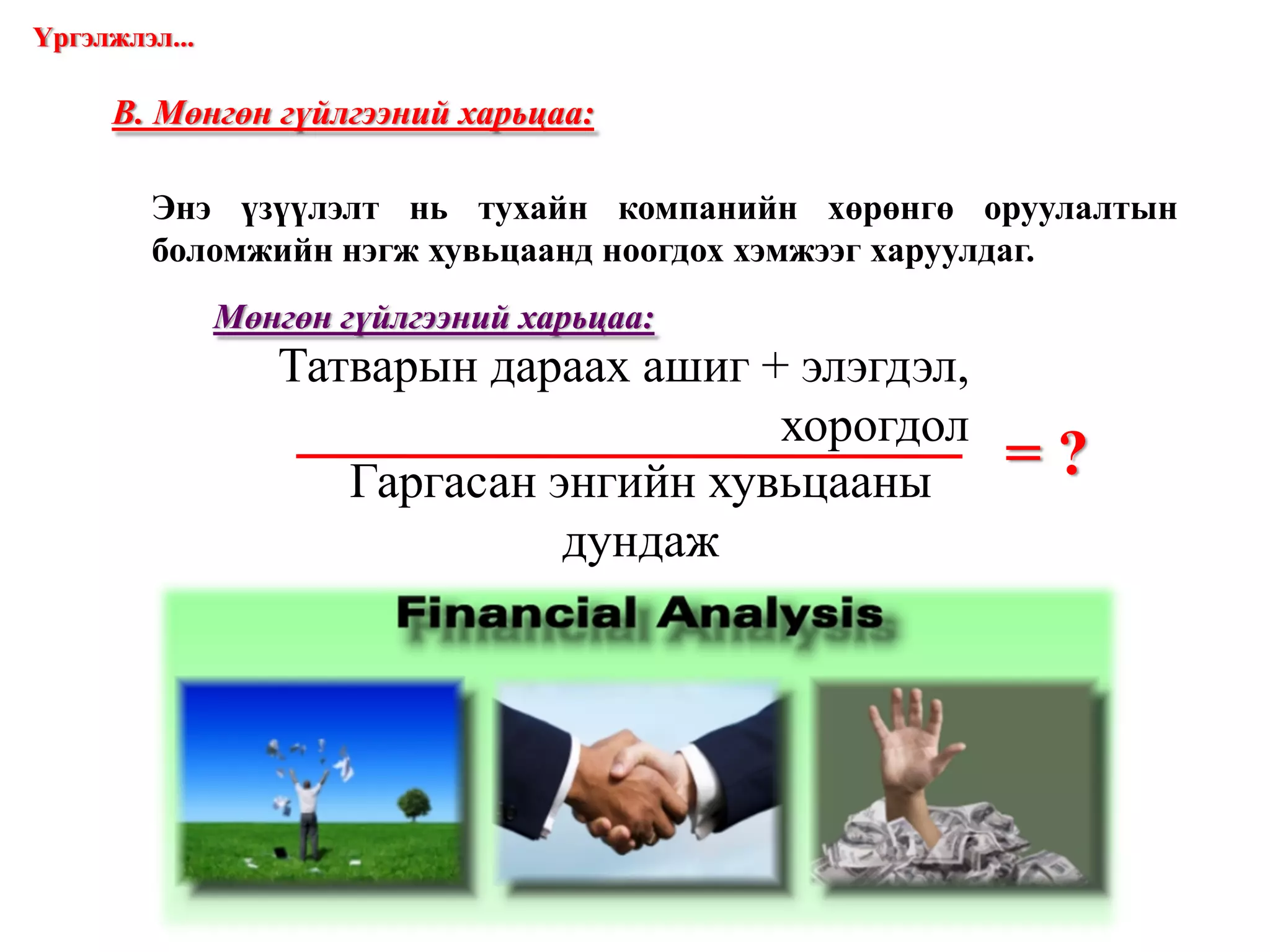

Мөнгөн гүйлгээний харьцаа: Энэ үзүүлэлт нь тухайн компанийн хөрөнгө оруулалтын боломжийн нэгж хувьцаанд ноогдох хэмжээг харуулдаг. Мөнгөн гүйлгээний харьцаа: Үргэлжлэл... www.gelegjamts.com Татварын дараах ашиг + элэгдэл, хорогдол Гаргасан энгийн хувьцааны дундаж

55.

Харьцааны нэгдсэн шинжилгээ

Шинжилгээний Du Pont загвар Нэгдсэн чиг хандлагын шинжилгээ

56.

Шинжилгээний Du

Pont загварыг www.gelegjamts.com - - оос үзнэ үү !

57.

Индексчлэн болон хувиар

тооцох арга

58.

3а. Индексчлэн тооцох

арга www.gelegjamts.com Санхүүгийн үзүүлэлтүүд 2000 2001 2002 2003 2004 2005 А. НИЙТ ХӨРӨНГӨ (1+2) 100,00% 91,08% 81,13% 74,92% 128,89% 136,81% 1. Эргэлтийн хөрөнгө 100,00% 77,46% 38,79% 65,26% 160,46% 222,83% Мөнгөн хөрөнгө 100,00% 139,33% 109,92% 1438,84% 75,62% 100,17% Авлага 100,00% 68,08% 13,96% 18,66% 117,16% 178,83% Бараа материалын нөөц 100,00% 97,64% 94,06% 144,81% 260,88% 325,62% 2. Эргэлтийн бус хөрөнгө (а+б) 100,00% 95,34% 94,38% 77,94% 119,01% 109,87% а. Биет хөрөнгө 100,00% 94,99% 93,93% 76,79% 121,28% 113,26% б. Биет бус хөрөнгө 100,00% 99,31% 99,50% 91,05% 93,09% 71,10% Хөрөнгө оруулалт ба бусад хөрөнгө 100,00% 99,31% 99,50% 91,05% 93,09% 71,10% Б. ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ (1+2) 100,00% 93,73% 100,03% 101,67% 96,40% 140,81% 1. Өр төлбөр (а+б) 100,00% 99,18% 190,13% 237,06% 178,39% 739,18% а. Богино хугацаат өр 100,00% 99,18% 190,13% 237,06% 178,39% 739,18% Дансны өглөг 100,00% 98,19% 207,85% 247,78% 103,39% 177,15% Цалингийн өглөг 100,00% 102,04% 163,35% 212,47% 247,18% 0,00% Бусад татварын өглөг 100,00% 142,47% 19,86% 85,85% 1,47% 3342,87% ЭМНД-н шимтгэлийн өглөг 100,00% 128,43% 174,79% 286,82% 355,43% 456,29% Бусад өглөг 100,00% 4,60% 4,92% 7,97% 1413,38% 33,89% 2. Эзэмшигчдийн өмч ( a+ б+в) 100,00% 93,22% 91,51% 88,86% 88,65% 84,22% Хувьцаа 100,00% 94,24% 94,24% 94,24% 94,03% 88,91% Энгийн хувьцаа 100,00% 100,00% 100,00% 100,00% 100,00% 100,00% Халаасны хувьцаа 100,00% 100,00% 100,00% 100,00% 720,10% 720,10% Нэмж төлөгдсөн капитал 100,00% 100,00% 100,00% 100,00% 191,38% 193,39% Эзэмшигчдийн өмчийн бусад хэсэг 100,00% 93,91% 93,91% 93,91% 93,91% 88,51% Хуримтлагдсан ашиг (алдагдал) 100,00% 80,42% 57,44% 21,83% 21,67% 25,74% Тайлангийн үеийн 100,00% -3,52% -206,34% 13,89% 46,52% 27,12% Өмнөх үеийн 100,00% 90,96% 90,58% 22,82% 18,55% 25,57%

59.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

60.

3 b .

Хувиар тооцох арга www.gelegjamts.com ХӨРӨНГӨ 2004 2005 Дундаж % % төг % 1. Эргэлтийн хөрөнгө 29,68% 38,85% 3 541 789,9 34,40% Мөнгөн хөрөнгө 0,08% 0,10% 9 586,8 0,09% Авлага 14,98% 21,54% 1 889 964,8 18,36% Бараа материалын нөөц 14,62% 17,19% 1 641 484,5 15,94% 2. Эргэлтийн бус хөрөнгө (а+б) 70,32% 61,15% 6 753 017,0 65,60% а. Биет хөрөнгө 65,89% 57,97% 6 363 206,3 61,81% Барилга, байгууламж 43,08% 68,32% 5 772 803,9 56,07% Хуримтлагдсан элэгдэл -4,16% -10,89% (784 994,1) -7,63% Бусад үндсэн хөрөнгө 0,51% 1,59% 109 691,4 1,07% Хуримтлагдсан элэгдэл -0,36% -1,06% (73 957,6) -0,72% б. Биет бус хөрөнгө 4,43% 3,18% 389 810,7 3,79% Хөрөнгө оруулалт ба бусад хөрөнгө 4,43% 3,18% 389 810,7 3,79% Нийт хөрөнгө 100,00% 100,00% 10 294 806,85 100,00%

61.

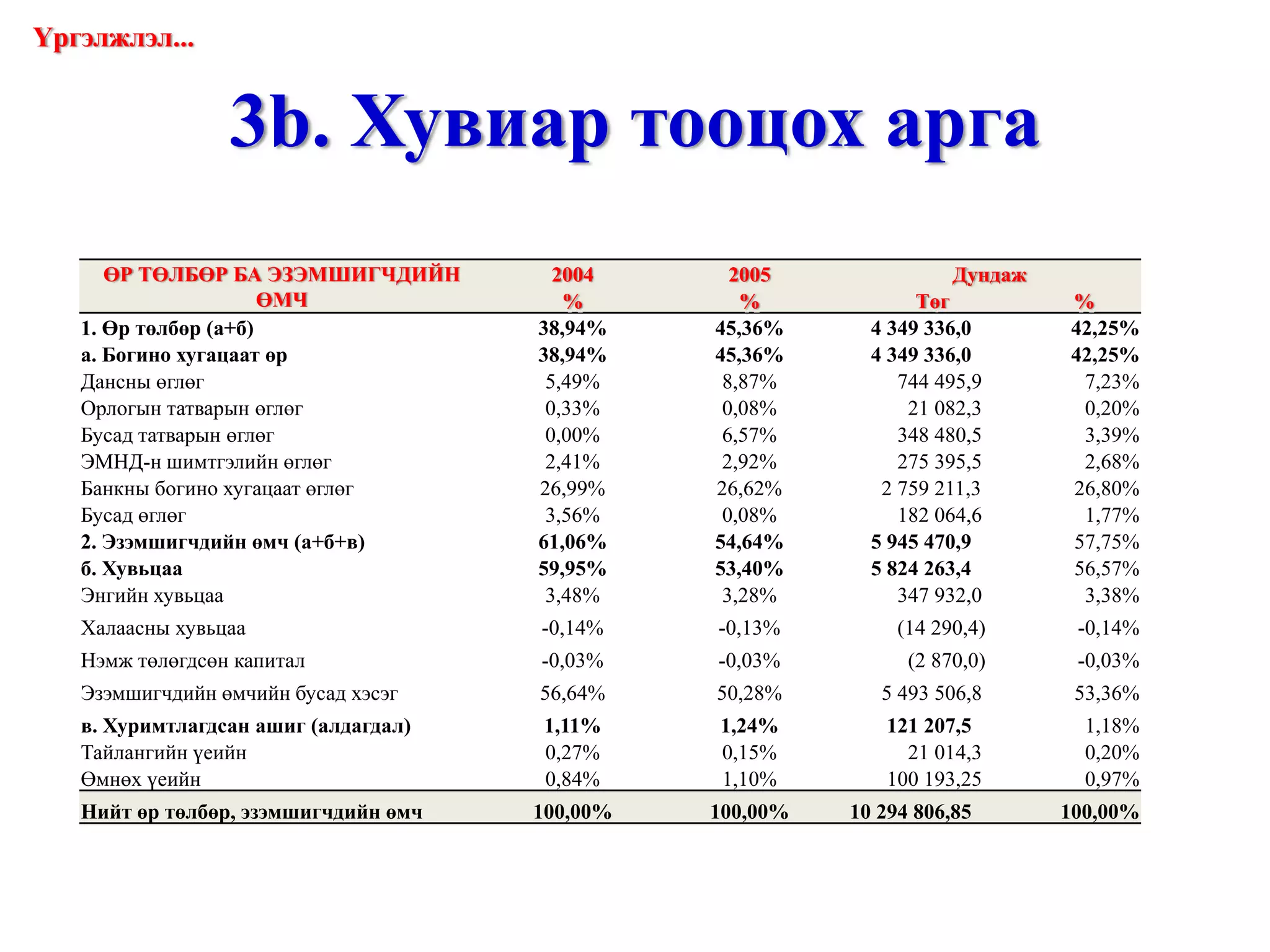

3 b .

Хувиар тооцох арга Үргэлжлэл... www.gelegjamts.com ӨР ТӨЛБӨР БА ЭЗЭМШИГЧДИЙН ӨМЧ 2004 2005 Дундаж % % Төг % 1. Өр төлбөр (а+б) 38,94% 45,36% 4 349 336,0 42,25% а. Богино хугацаат өр 38,94% 45,36% 4 349 336,0 42,25% Дансны өглөг 5,49% 8,87% 744 495,9 7,23% Орлогын татварын өглөг 0,33% 0,08% 21 082,3 0,20% Бусад татварын өглөг 0,00% 6,57% 348 480,5 3,39% ЭМНД-н шимтгэлийн өглөг 2,41% 2,92% 275 395,5 2,68% Банкны богино хугацаат өглөг 26,99% 26,62% 2 759 211,3 26,80% Бусад өглөг 3,56% 0,08% 182 064,6 1,77% 2. Эзэмшигчдийн өмч ( a+ б+в) 61,06% 54,64% 5 945 470,9 57,75% б. Хувьцаа 59,95% 53,40% 5 824 263,4 56,57% Энгийн хувьцаа 3,48% 3,28% 347 932,0 3,38% Халаасны хувьцаа -0,14% -0,13% (14 290,4) -0,14% Нэмж төлөгдсөн капитал -0,03% -0,03% (2 870,0) -0,03% Эзэмшигчдийн өмчийн бусад хэсэг 56,64% 50,28% 5 493 506,8 53,36% в. Хуримтлагдсан ашиг (алдагдал) 1,11% 1,24% 121 207,5 1,18% Тайлангийн үеийн 0,27% 0,15% 21 014,3 0,20% Өмнөх үеийн 0,84% 1,10% 100 193,25 0,97% Нийт өр төлбөр, эзэмшигчдийн өмч 100,00% 100,00% 10 294 806,85 100,00%

62.

Хугарлын цэгийн шинжилгээ

63.

Хугарлын цэгийн шинжилгээг

www.gelegjamts.com - - оос үзнэ үү !

64.

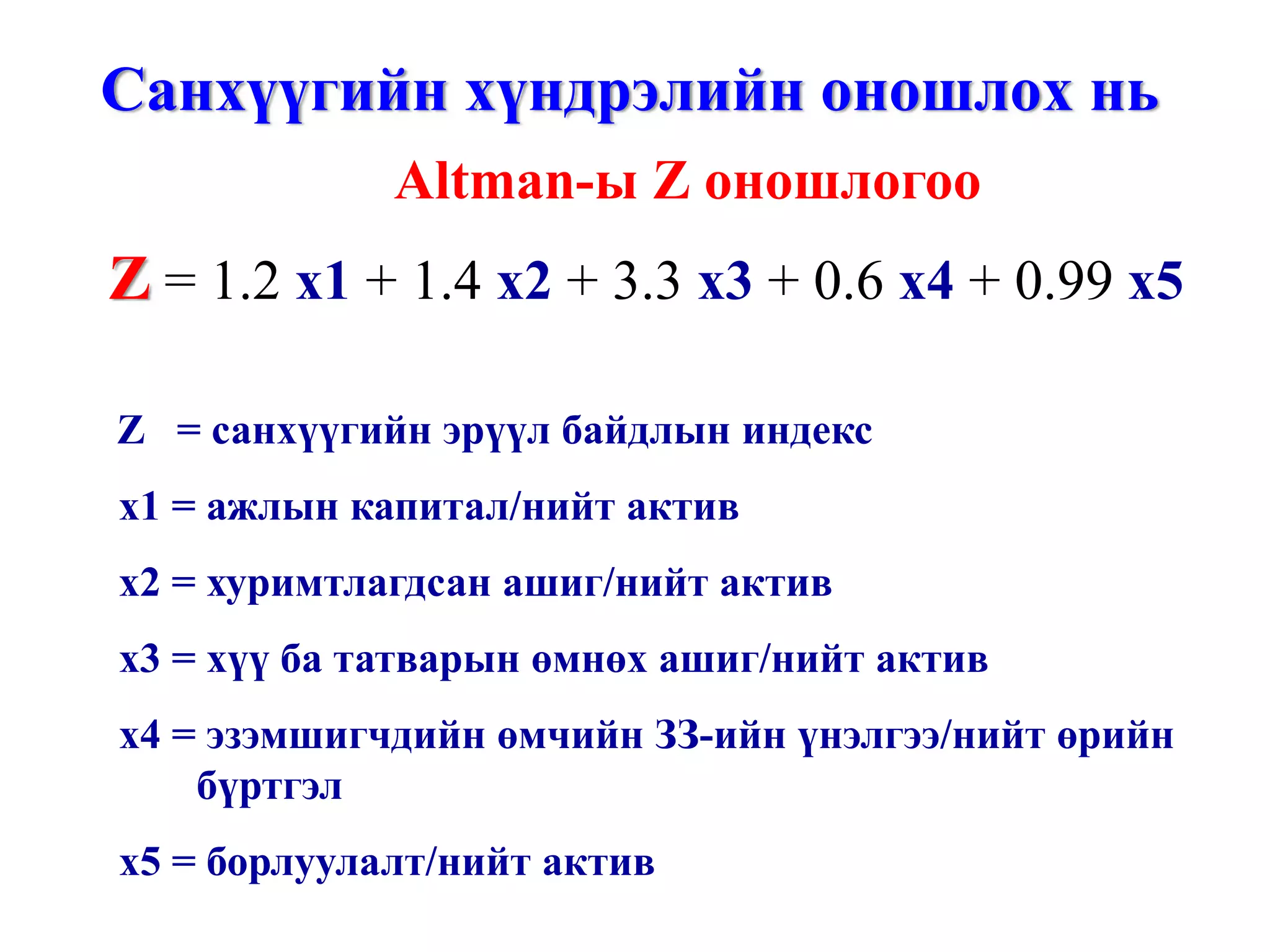

Санхүүгийн хүндрэлийн оношлох

нь Altman -ы Z оношлогоо Z = 1.2 x1 + 1.4 x2 + 3.3 x3 + 0.6 x4 + 0.99 x5 Z = санхүүгийн эрүүл байдлын индекс x1 = ажлын капитал / нийт актив x2 = хуримтлагдсан ашиг / нийт актив x3 = хүү ба татварын өмнөх ашиг / нийт актив x4 = эзэмшигчдийн өмчийн ЗЗ-ийн үнэлгээ / нийт өрийн бүртгэл x5 = борлуулалт / нийт актив

65.

Санхүүгийн хүндрэлийн оношлох

нь Altman -ы Z оношлогоо www.gelegjamts.com - 0 1.8 2.67 эсвэл 3.2 10 Сэргэлт Саарч байгаа Аюул

66.

67.

Бид хамтдаа хөгжлийг

бүтээнэ... Танд амжилт хүсье... Хүндэтгэсэн: Адилбишийн Гэлэгжамц

68.

Оюунлаг үйлсийг дэмжигч:

“ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]

69.

Хичээлийг бүрэн эхээр

нь www.gelegjamts.com - - оос татаж авна уу !

Download

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-3-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-11-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-17-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-23-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-30-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-36-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-40-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-45-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-51-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-59-2048.jpg)

![Оюунлаг үйлсийг дэмжигч: “ГЭЛЭГ-ХӨГЖИЛ” сан Веб сайт: www.gelegjamts.com Е-майл: [email_address]](https://image.slidesharecdn.com/presentation1zasvar-090923035608-phpapp01/75/http-gelegjamts-blogspot-com-68-2048.jpg)

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)