More Related Content

DOC

Санхүүгийн тайлангийн аудит-Гарын Авлага

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 5 ШИДС

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 10 ШИДС

PDF

PPTX

PPTX

PPT

Нягтлан бодох бүртгэлийн тухай үндсэн ойлголт What's hot

PPT

PPT

PDF

Зардлын бүртгэл Лекц 15, 16

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл - 5

PPTX

ажлын захиалагын аргаар өртөг тооцох

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 9 ШИДС

PPT

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

DOC

PPTX

PPTX

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 2 Шинэ Иргэншил Дээд Сургууль

PPTX

DOCX

PPTX

PPT

PPTX

PPTX

санхүүгийн тайлангийн оношлогоо ба санхүүгийн төлөвлөлт

PPTX

Viewers also liked

DOCX

PPTX

PPTX

PPTX

DOCX

PPTX

санхүүгийн ахисан түвшний бүртгэл Similar to лекц 15

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

DOCX

DOCX

PPTX

Decentralized organization

DOCX

НББ-боддогын-баримт-бичиг загвар.docx

PDF

PDF

PPTX

Үйлдвэрлэлийн Дадлагын төайлан ппт файлаар

PDF

PDF

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

PPTX

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PDF

Санхүүгийн шинжилгээ /санхүүгийн тайлангийн шинжилгээ, харьцаа, санхүүгийн хү...

DOCX

PDF

PDF

PPT

IFRS-2021 presentation.ppt

DOC

More from oyunsuren84

PPTX

DOCX

Aхисан шат нбб календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

DOCX

Ахисан шатны НББ календарьчилсан төлөвлөгөө

PPTX

DOCX

Aхисан түвшний нягтлан бодох бүртгэлийн бие даалт

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

PPT

PPTX

PPTX

лекц 15

- 1.

УЛААНБААТАР ИХ СУРГУУЛЬ

БИЗНЕСМЕНЕЖМЕНТИЙН ТЭНХИМ

ХИЧЭЭЛИЙН НЭР: ДУНД ШАТНЫ НББ

ЛЕКЦ 15 . САНХҮҮГИЙН ТАЙЛАНГИЙН

ТОДРУУЛГА

Хичээлийн кредит: 3 кредит

Хичээлийн индекс: ВА366

Судлах анги: НББ-3 анги

- 2.

Cанхүүгийн тайлангийн тодруулгыгсистемтэй арга

хэлбэрээр,

жилийн

эцсийн

санхүүгийн

тайланд

толилуулна. Баланс, орлогын тайлан, мөнгөн гүйлгээний

тайлангийн зүйл тус бүрийг тодруулна.

Аж ахуйн нэгж санхүүгийн тайлангаа дараах байдлаар

тодруулна:

Санхүүгийн тайлангийн тэмдэглэлийн энэ хэсэгт

тухайн аж ахуйн нэгж, байгууллагын нэр, эрхэлдэг үйл

ажиллагааны гол чиглэл ба товч тодорхойлолт, балансын

огноо, санхүүгийн тайлангийн хамарсан тайлант үе

(балансын өдөр) -ийг тодруулна.

- 3.

НЯГТЛАН БОДОХ БYРТГЭЛИЙНБОДЛОГО

Нягтлан бодох бүртгэлийн бодлого гэдэг нь

бүртгэл хөтөлж, санхүүгийн тайланг бэлтгэж танилцуулах

талаар тухайн аж ахуйн нэгж, байгууллагаас батлан

мөрдөж байгаа бүртгэлийн тусгай зарчимууд, бүртгэж

тайлагнах үед мөрдөгдөх арга, дүрэм журам, практик

ажиллагаа юм. Эдгээр нь тухайн байгууллагын

удирдлагаас баталсан дүрэм журамд тусгалаа олдог.

ААН, байгууллагын удирдлага өөрийн бодит нөхцөлд,

ялангуяа байгууллагынхаа санхүүгийн болон үйл

ажиллагааны үр дүнг аль болохуйц үнэн зөвөөр

илэрхийлэхэд нийцсэн бүртгэлийн бодлогыг сонгон авч

мөрдөж ажиллах ѐстой. Мөрдөж буй бүртгэлийн бодлого

зохистой эсэхийг үнэлж дүгнэж, бүртгэлийн бодлогодоо

өөрчлөлт оруулсан бол тэр тухайгаа тодруулна.

- 4.

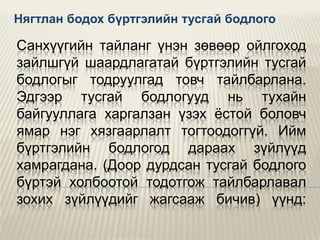

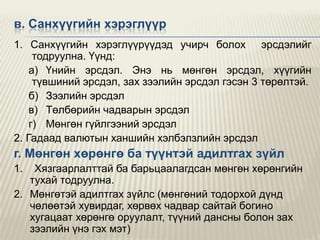

Нягтлан бодох бүртгэлийнбодлогыг үндсэнд нь 2 ангилж

тодруулга хийнэ. Үүнд :

а) Нягтлан бодох бүртгэлийн ерөнхий бодлого

б) Нягтлан бодох бүртгэлийн тусгай бодлого

Нягтлан бодох бүртгэлийн бодлогын тодруулгыг

бэлтгэхдээ

санхүүгийн

тайланд

тусгагдсан

үзүүлэлтүүдийг хэрхэн бүртгэдэг аргуудаа тайлбарлах

хэлбэрээр үзүүлнэ. Гэхдээ зарим зүйлсийг хүснэгтээр

илэрхийлж болно.

Аж ахуйн нэгж, байгууллага, байгууллага нь жилийн

эцсийн санхүүгийн тайлан гаргахдаа нягтлан бодох

бүртгэлийн бодлогын тодруулгыг хамт бэлтгэнэ.

- 5.

Бүртгэлийн ерөнхий бодлого

Нягтланбодох бүртгэлийн ерөнхий бодлогод дараах зүйлийг

тусгаж, тодруулганд энэ талаар тодорхой дурдана. Үүнд :

а) Санхүүгийн тайлан бэлтгэж, тайлагнах арга ажиллагаа

б) Нягтлан бодох бүртгэлийг хөтлөх маягт, аргачлалыг сонгох

в) Санхүү, бүртгэлийн асуудал хариуцсан төрийн захиргааны

төв байгууллагаас баталсан дансны үлгэрчилсэн зааврыг

үндэслэн дансны төлөвлөгөөг боловсруулж батлан мөрдөх

г) Бүх төрлийн нөөц сан байгуулах арга

д) Үйлдвэрлэлийн зардлыг бүртгэж, бүтээгдэхүүний өртгийг

хэрхэн тодорхойлох арга

е) Эзэмшигчдийн өмчийг үнэлж, бүртгэх арга

ѐ) Санхүүгийн тайлан бэлтгэхэд ашигласан хэмжилтийн

- 6.

Нягтлан бодох бүртгэлийнтусгай бодлого

Санхүүгийн тайланг үнэн зөвөөр ойлгоход

зайлшгүй шаардлагатай бүртгэлийн тусгай

бодлогыг тодруулгад товч тайлбарлана.

Эдгээр тусгай бодлогууд нь тухайн

байгууллага харгалзан үзэх ѐстой боловч

ямар нэг хязгаарлалт тогтоодоггүй. Ийм

бүртгэлийн бодлогод дараах зүйлүүд

хамрагдана. (Доор дурдсан тусгай бодлого

бүртэй холбоотой тодотгож тайлбарлавал

зохих зүйлүүдийг жагсааж бичив) үүнд:

- 7.

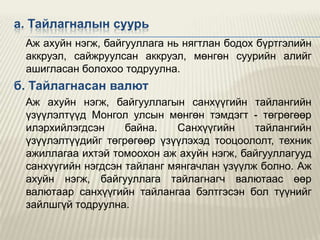

а. Тайлагналын суурь

Ажахуйн нэгж, байгууллага нь нягтлан бодох бүртгэлийн

аккруэл, сайжруулсан аккруэл, мөнгөн суурийн алийг

ашигласан болохоо тодруулна.

б. Тайлагнасан валют

Аж ахуйн нэгж, байгууллагын санхүүгийн тайлангийн

үзүүлэлтүүд Монгол улсын мөнгөн тэмдэгт - төгрөгөөр

илэрхийлэгдсэн

байна.

Санхүүгийн

тайлангийн

үзүүлэлтүүдийг төгрөгөөр үзүүлэхэд тооцоололт, техник

ажиллагаа ихтэй томоохон аж ахуйн нэгж, байгууллагууд

санхүүгийн нэгдсэн тайланг мянгачлан үзүүлж болно. Аж

ахуйн нэгж, байгууллага тайлагнагч валютаас өөр

валютаар санхүүгийн тайлангаа бэлтгэсэн бол түүнийг

зайлшгүй тодруулна.

- 8.

в. Санхүүгийн хэрэглүүр

1.Санхүүгийн хэрэглүүрүүдэд учирч болох эрсдэлийг

тодруулна. Үүнд:

а) Үнийн эрсдэл. Энэ нь мөнгөн эрсдэл, хүүгийн

түвшиний эрсдэл, зах зээлийн эрсдэл гэсэн 3 төрөлтэй.

б) Зээлийн эрсдэл

в) Төлбөрийн чадварын эрсдэл

г) Мөнгөн гүйлгээний эрсдэл

2. Гадаад валютын ханшийн хэлбэлзлийн эрсдэл

г. Мөнгөн хөрөнгө ба түүнтэй адилтгах зүйл

1.

Хязгаарлалттай ба барьцаалагдсан мөнгөн хөрөнгийн

тухай тодруулна.

2. Мөнгөтэй адилтгах зүйлс (мөнгөний тодорхой дүнд

чөлөөтэй хувирдаг, хөрвөх чадвар сайтай богино

хугацаат хөрөнгө оруулалт, түүний дансны болон зах

зээлийн үнэ гэх мэт)

- 9.

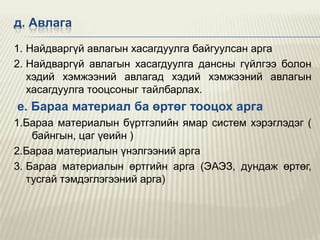

д. Авлага

1. Найдваргүйавлагын хасагдуулга байгуулсан арга

2. Найдваргүй авлагын хасагдуулга дансны гүйлгээ болон

хэдий хэмжээний авлагад хэдий хэмжээний авлагын

хасагдуулга тооцсоныг тайлбарлах.

е. Бараа материал ба өртөг тооцох арга

1.Бараа материалын бүртгэлийн ямар систем хэрэглэдэг (

байнгын, цаг үеийн )

2.Бараа материалын үнэлгээний арга

3. Бараа материалын өртгийн арга (ЭАЭЗ, дундаж өртөг,

тусгай тэмдэглэгээний арга)

- 10.

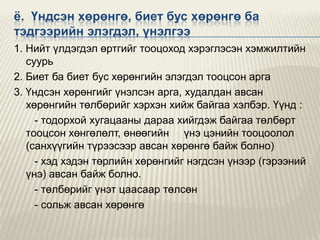

ѐ. Үндсэн хөрөнгө,биет бус хөрөнгө ба

тэдгээрийн элэгдэл, үнэлгээ

1. Нийт үлдэгдэл өртгийг тооцоход хэрэглэсэн хэмжилтийн

суурь

2. Биет ба биет бус хөрөнгийн элэгдэл тооцсон арга

3. Үндсэн хөрөнгийг үнэлсэн арга, худалдан авсан

хөрөнгийн төлбөрийг хэрхэн хийж байгаа хэлбэр. Үүнд :

- тодорхой хугацааны дараа хийгдэж байгаа төлбөрт

тооцсон хөнгөлөлт, өнөөгийн үнэ цэнийн тооцоолол

(санхүүгийн түрээсээр авсан хөрөнгө байж болно)

- хэд хэдэн төрлийн хөрөнгийг нэгдсэн үнээр (гэрээний

үнэ) авсан байж болно.

- төлбөрийг үнэт цаасаар төлсөн

- сольж авсан хөрөнгө

- 11.

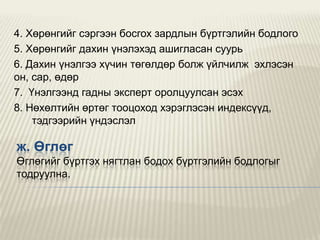

4. Хөрөнгийг сэргээнбосгох зардлын бүртгэлийн бодлого

5. Хөрөнгийг дахин үнэлэхэд ашигласан суурь

6. Дахин үнэлгээ хүчин төгөлдөр болж үйлчилж эхлэсэн

он, сар, өдөр

7. Үнэлгээнд гадны эксперт оролцуулсан эсэх

8. Нөхөлтийн өртөг тооцоход хэрэглэсэн индексүүд,

тэдгээрийн үндэслэл

ж. Өглөг

Өглөгийг бүртгэх нягтлан бодох бүртгэлийн бодлогыг

тодруулна.

- 12.

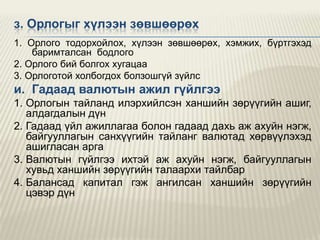

з. Орлогыг хүлээнзөвшөөрөх

1. Орлого тодорхойлох, хүлээн зөвшөөрөх, хэмжих, бүртгэхэд

баримталсан бодлого

2. Орлого бий болгох хугацаа

3. Орлоготой холбогдох болзошгүй зүйлс

и. Гадаад валютын ажил гүйлгээ

1. Орлогын тайланд илэрхийлсэн ханшийн зөрүүгийн ашиг,

алдагдалын дүн

2. Гадаад үйл ажиллагаа болон гадаад дахь аж ахуйн нэгж,

байгууллагын санхүүгийн тайланг валютад хөрвүүлэхэд

ашигласан арга

3. Валютын гүйлгээ ихтэй аж ахуйн нэгж, байгууллагын

хувьд ханшийн зөрүүгийн талаархи тайлбар

4. Балансад капитал гэж ангилсан ханшийн зөрүүгийн

цэвэр дүн

- 13.

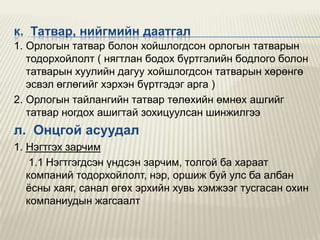

к. Татвар, нийгмийндаатгал

1. Орлогын татвар болон хойшлогдсон орлогын татварын

тодорхойлолт ( нягтлан бодох бүртгэлийн бодлого болон

татварын хуулийн дагуу хойшлогдсон татварын хөрөнгө

эсвэл өглөгийг хэрхэн бүртгэдэг арга )

2. Орлогын тайлангийн татвар төлөхийн өмнөх ашгийг

татвар ногдох ашигтай зохицуулсан шинжилгээ

л. Онцгой асуудал

1. Нэгтгэх зарчим

1.1 Нэгтгэгдсэн үндсэн зарчим, толгой ба хараат

компаний тодорхойлолт, нэр, оршиж буй улс ба албан

ѐсны хаяг, санал өгөх эрхийн хувь хэмжээг тусгасан охин

компаниудын жагсаалт

- 14.

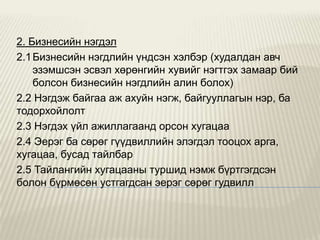

2. Бизнесийн нэгдэл

2.1Бизнесийн нэгдлийн үндсэн хэлбэр (худалдан авч

эзэмшсэн эсвэл хөрөнгийн хувийг нэгтгэх замаар бий

болсон бизнесийн нэгдлийн алин болох)

2.2 Нэгдэж байгаа аж ахуйн нэгж, байгууллагын нэр, ба

тодорхойлолт

2.3 Нэгдэх үйл ажиллагаанд орсон хугацаа

2.4 Эерэг ба сөрөг гүүдвиллийн элэгдэл тооцох арга,

хугацаа, бусад тайлбар

2.5 Тайлангийн хугацааны туршид нэмж бүртгэгдсэн

болон бүрмөсөн устгагдсан эерэг сөрөг гудвилл

- 15.

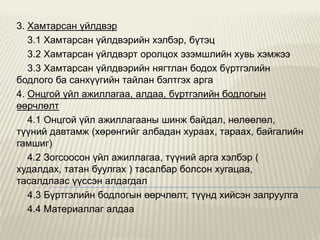

3. Хамтарсан үйлдвэр

3.1Хамтарсан үйлдвэрийн хэлбэр, бүтэц

3.2 Хамтарсан үйлдвэрт оролцох эзэмшлийн хувь хэмжээ

3.3 Хамтарсан үйлдвэрийн нягтлан бодох бүртгэлийн

бодлого ба санхүүгийн тайлан бэлтгэх арга

4. Онцгой үйл ажиллагаа, алдаа, бүртгэлийн бодлогын

өөрчлөлт

4.1 Онцгой үйл ажиллагааны шинж байдал, нөлөөлөл,

түүний давтамж (хөрөнгийг албадан хураах, тараах, байгалийн

гамшиг)

4.2 Зогсоосон үйл ажиллагаа, түүний арга хэлбэр (

худалдах, татан буулгах ) тасалбар болсон хугацаа,

тасалдлаас үүссэн алдагдал

4.3 Бүртгэлийн бодлогын өөрчлөлт, түүнд хийсэн залруулга

4.4 Материаллаг алдаа

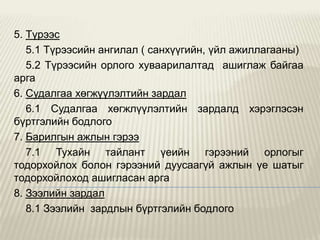

- 16.

5. Түрээс

5.1 Түрээсийнангилал ( санхүүгийн, үйл ажиллагааны)

5.2 Түрээсийн орлого хуваарилалтад ашиглаж байгаа

арга

6. Судалгаа хөгжүүлэлтийн зардал

6.1 Судалгаа хөгжлүүлэлтийн зардалд хэрэглэсэн

бүртгэлийн бодлого

7. Барилгын ажлын гэрээ

7.1 Тухайн тайлант үеийн гэрээний орлогыг

тодорхойлох болон гэрээний дуусаагүй ажлын үе шатыг

тодорхойлоход ашигласан арга

8. Зээлийн зардал

8.1 Зээлийн зардлын бүртгэлийн бодлого

- 17.

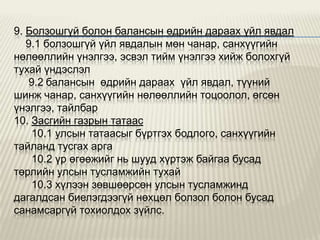

9. Болзошгүй болонбалансын өдрийн дараах үйл явдал

9.1 болзошгүй үйл явдалын мөн чанар, санхүүгийн

нөлөөллийн үнэлгээ, эсвэл тийм үнэлгээ хийж болохгүй

тухай үндэслэл

9.2 балансын өдрийн дараах үйл явдал, түүний

шинж чанар, санхүүгийн нөлөөллийн тоцоолол, өгсөн

үнэлгээ, тайлбар

10. Засгийн газрын татаас

10.1 улсын татаасыг бүртгэх бодлого, санхүүгийн

тайланд тусгах арга

10.2 үр өгөөжийг нь шууд хүртэж байгаа бусад

төрлийн улсын тусламжийн тухай

10.3 хүлээн зөвшөөрсөн улсын тусламжинд

дагалдсан биелэгдээгүй нөхцөл болзол болон бусад

санамсаргүй тохиолдох зүйлс.