Download free for 30 days

Sign in

Upload

Language (EN)

Support

Business

Mobile

Social Media

Marketing

Technology

Art & Photos

Career

Design

Education

Presentations & Public Speaking

Government & Nonprofit

Healthcare

Internet

Law

Leadership & Management

Automotive

Engineering

Software

Recruiting & HR

Retail

Sales

Services

Science

Small Business & Entrepreneurship

Food

Environment

Economy & Finance

Data & Analytics

Investor Relations

Sports

Spiritual

News & Politics

Travel

Self Improvement

Real Estate

Entertainment & Humor

Health & Medicine

Devices & Hardware

Lifestyle

Change Language

Language

English

Español

Português

Français

Deutsche

Cancel

Save

Submit search

EN

Uploaded by

Bbujee

13,029 views

Financial management lecture 1

Санхүүгийн менежмент лекц 1

Economy & Finance

◦

Read more

11

Save

Share

Embed

Embed presentation

1

/ 26

2

/ 26

3

/ 26

4

/ 26

5

/ 26

6

/ 26

7

/ 26

8

/ 26

9

/ 26

10

/ 26

11

/ 26

12

/ 26

13

/ 26

14

/ 26

15

/ 26

Most read

16

/ 26

17

/ 26

18

/ 26

19

/ 26

Most read

20

/ 26

21

/ 26

22

/ 26

23

/ 26

24

/ 26

25

/ 26

Most read

26

/ 26

More Related Content

PPTX

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

PDF

Санхүү, НББ-ийн мэдээллийн систем

by

E-Gazarchin Online University

PDF

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

PPTX

Lecture 4, 5

by

Bbujee

PPTX

Lecture11

by

Bbujee

PPT

лекц 2

by

Seku Hurel

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

DOCX

санхүү бүртгэл тест сан

by

Burnee Oogii

Мөнгөн гүйлгээний тайлангийн шинжилгээ

by

Byambadrj Myagmar

Санхүү, НББ-ийн мэдээллийн систем

by

E-Gazarchin Online University

Ma lecture 1 удирдлагын бүртгэлийн тухай ойлголт

by

Odko Ts

Lecture 4, 5

by

Bbujee

Lecture11

by

Bbujee

лекц 2

by

Seku Hurel

Нягтлан бодох бүртгэлийн үндэс хичээл 3 ШИДС

by

Chuluun Zulaa

санхүү бүртгэл тест сан

by

Burnee Oogii

What's hot

PPT

Sm3 1

by

E-Gazarchin Online University

PDF

Санхүү үндэс Лекц 1

by

Gunjargal

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

PDF

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

PPTX

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

PPTX

Бүлэг1

by

Burnee Oogii

PPTX

Lecture №2

by

NasanjargalP

PPTX

Lecture 6

by

Bbujee

PDF

Санхүүгийн тайлангийн шинжилгээ - Part 1

by

Azzaya L

PPTX

Lecture 8,9

by

Bbujee

PPTX

Lecture 12

by

Bbujee

PPT

Lecture №5,6,7,8

by

ariunubu

PPT

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

by

Adilbishiin Gelegjamts

PPTX

Бизнесийн хэлбэрүүд

by

Гэрэлсайхан Долгормаа

PPTX

Lecture 6,7

by

Bbujee

PDF

Эрэлт, нийлүүлэлт ба зах зээлийн тэнцвэр

by

Adilbishiin Gelegjamts

PPTX

Д.БА206 СТАТИСТИК ХЭМЖИГДЭХҮҮН

by

Nomuuntk

PDF

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

DOCX

Anhbayar

by

Battulga Jamsranjav

Sm3 1

by

E-Gazarchin Online University

Санхүү үндэс Лекц 1

by

Gunjargal

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

by

E-Gazarchin Online University

Sanhuugiin tailangiin butets zohion baiguulalt

by

E-Gazarchin Online University

Санхүүгийн тайланг унших аргууд

by

Byambadrj Myagmar

Бүлэг1

by

Burnee Oogii

Lecture №2

by

NasanjargalP

Lecture 6

by

Bbujee

Санхүүгийн тайлангийн шинжилгээ - Part 1

by

Azzaya L

Lecture 8,9

by

Bbujee

Lecture 12

by

Bbujee

Lecture №5,6,7,8

by

ariunubu

Мөнгөний үүрэг, онол болон эрэлт, нийлүүлэлт /Тооны онол, Кейнс, Фрейдман гэх...

by

Adilbishiin Gelegjamts

Бизнесийн хэлбэрүүд

by

Гэрэлсайхан Долгормаа

Lecture 6,7

by

Bbujee

Эрэлт, нийлүүлэлт ба зах зээлийн тэнцвэр

by

Adilbishiin Gelegjamts

Д.БА206 СТАТИСТИК ХЭМЖИГДЭХҮҮН

by

Nomuuntk

Санхүүгийн эрсдэл ба өгөөж

by

Adilbishiin Gelegjamts

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

by

Adilbishiin Gelegjamts

Anhbayar

by

Battulga Jamsranjav

Similar to Financial management lecture 1

PPT

RMON304-Хичээл 1

by

E-Gazarchin Online University

PPTX

Санхүүгийн үндэс лекц №1

by

E-Gazarchin Online University

PPTX

Lecture4,5

by

Bbujee

PPTX

Lecture 1

by

Bbujee

PPTX

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

PPTX

Lecture 10

by

Bbujee

PPTX

Lecture1

by

Bbujee

PPTX

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

PDF

Sanhuugiin undes L1.2019 - 2020 on

by

hicheel2020

PPT

Lecture1

by

Uka Shuree

PDF

Дипломын ажил

by

Prime Rose Snowdrop

PDF

Sanhuu gej yu ve

by

E-Gazarchin Online University

PPT

лекц 1

by

ariunubu

PPTX

MC-4 Tuwshuu санхүүгийн менежмэнт

by

Usukhuu Galaa

PPT

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

PDF

Эрүүл мэндийн байгууллагын санхүүгийн менежмент

by

BatzusemSharkhuu

ZIP

Дипломын ажил

by

Prime Rose Snowdrop

PPTX

2014 IS101 lec6

by

Usukhuu Galaa

PPT

1 the role of managerial finance

by

Baterdene Batchuluun

PPT

Chp001

by

Baterdene Batchuluun

RMON304-Хичээл 1

by

E-Gazarchin Online University

Санхүүгийн үндэс лекц №1

by

E-Gazarchin Online University

Lecture4,5

by

Bbujee

Lecture 1

by

Bbujee

Бизнесийн хөрөнгө оруулалт

by

Adilbishiin Gelegjamts

Lecture 10

by

Bbujee

Lecture1

by

Bbujee

"Санхүүгийн үндэс" Хичээл - 1

by

E-Gazarchin Online University

Sanhuugiin undes L1.2019 - 2020 on

by

hicheel2020

Lecture1

by

Uka Shuree

Дипломын ажил

by

Prime Rose Snowdrop

Sanhuu gej yu ve

by

E-Gazarchin Online University

лекц 1

by

ariunubu

MC-4 Tuwshuu санхүүгийн менежмэнт

by

Usukhuu Galaa

IFRS-2021 presentation.ppt

by

anujinmunkhbat3

Эрүүл мэндийн байгууллагын санхүүгийн менежмент

by

BatzusemSharkhuu

Дипломын ажил

by

Prime Rose Snowdrop

2014 IS101 lec6

by

Usukhuu Galaa

1 the role of managerial finance

by

Baterdene Batchuluun

Chp001

by

Baterdene Batchuluun

More from Bbujee

PDF

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

PDF

Зардлын бүртгэл тест

by

Bbujee

PDF

Financial management lecture 14, 15

by

Bbujee

PDF

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

PDF

Financial management lecture 6

by

Bbujee

PDF

Financial management lecture 7

by

Bbujee

PDF

Financial management lecture 8

by

Bbujee

PDF

NBB Lecture 15

by

Bbujee

PDF

NBB Lecture 12

by

Bbujee

PDF

NBB Lecture 13

by

Bbujee

PDF

NBB Lecture 14

by

Bbujee

PDF

NBB Lecture 11

by

Bbujee

PDF

NBB Lecture 9

by

Bbujee

PDF

NBB Lecture 10

by

Bbujee

PDF

Financial management lecture 9, 10

by

Bbujee

PDF

Financial management lecture 11

by

Bbujee

PDF

Financial management lecture 12, 13

by

Bbujee

PDF

Financial management lecture 5

by

Bbujee

PDF

Financial management lecture 4

by

Bbujee

PDF

Financial management lecture 3

by

Bbujee

Зардлын бүртгэл Лекц 15, 16

by

Bbujee

Зардлын бүртгэл тест

by

Bbujee

Financial management lecture 14, 15

by

Bbujee

Зардлын бүртгэл Лекц 13. 14

by

Bbujee

Financial management lecture 6

by

Bbujee

Financial management lecture 7

by

Bbujee

Financial management lecture 8

by

Bbujee

NBB Lecture 15

by

Bbujee

NBB Lecture 12

by

Bbujee

NBB Lecture 13

by

Bbujee

NBB Lecture 14

by

Bbujee

NBB Lecture 11

by

Bbujee

NBB Lecture 9

by

Bbujee

NBB Lecture 10

by

Bbujee

Financial management lecture 9, 10

by

Bbujee

Financial management lecture 11

by

Bbujee

Financial management lecture 12, 13

by

Bbujee

Financial management lecture 5

by

Bbujee

Financial management lecture 4

by

Bbujee

Financial management lecture 3

by

Bbujee

Financial management lecture 1

1.

Хичээлийн индекс: ВА304 Хичээлийн

кредит: 3 Лекц №1 Удиртгал хичээл

2.

Сэдвийн агуулга 1. Санхүү

менежментийн шинжлэх ухааны судлах зүйл, зорилго 2. Санхүү менежментийн шинжлэх ухааны түүхэн хөгжил 3. Санхүүгийн менежерийн үүрэг, зорилго 4. Санхүүгийн менежментийн шинжлэх ухааны судалсны ач холбогдол

3.

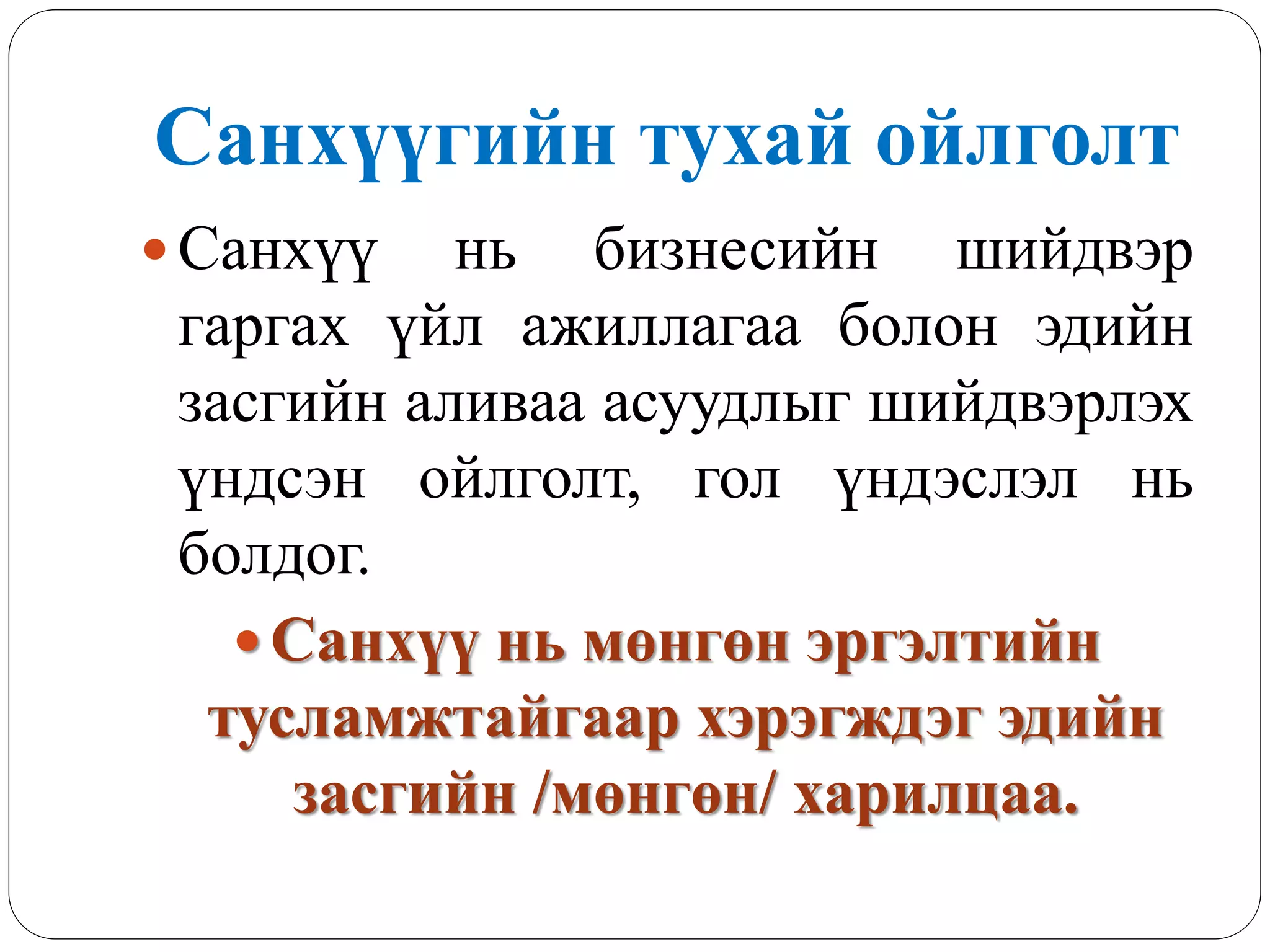

Санхүүгийн тухай ойлголт

Санхүү нь бизнесийн шийдвэр гаргах үйл ажиллагаа болон эдийн засгийн аливаа асуудлыг шийдвэрлэх үндсэн ойлголт, гол үндэслэл нь болдог. Санхүү нь мөнгөн эргэлтийн тусламжтайгаар хэрэгждэг эдийн засгийн /мөнгөн/ харилцаа.

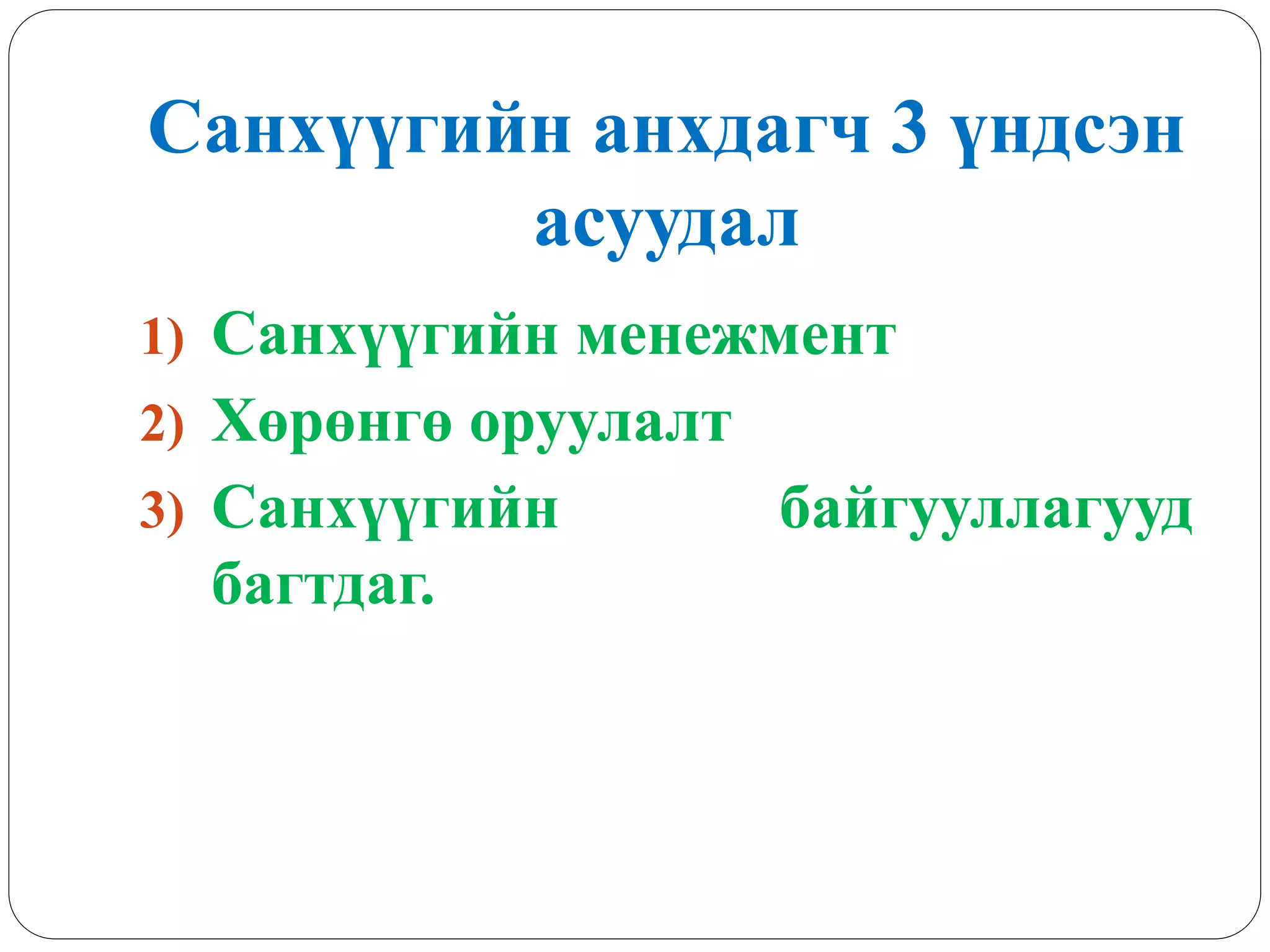

4.

Санхүүгийн анхдагч 3

үндсэн асуудал 1) Санхүүгийн менежмент 2) Хөрөнгө оруулалт 3) Санхүүгийн байгууллагууд багтдаг.

5.

I. Санхүүгийн менежментийн

үндсэн хэсэг нь корпорацийн санхүү юм. Энэ нь бизнесийн байгууллагын доторх санхүүгийн шийдвэр гаргах үйл ажиллагаатай холбоотой. Санхүүгийн менежментийн мөн чанар нь хувь нийлүүлэгчдийн ашиг орлогыг нэмэгдүүлэхийн тулд компаний мөнгөн урсгалыг зөв зохистой удирдах явдал билээ.

6.

Хувьцааг үнэлэх,

үнэт цааснуудаас сонголт хийх, бондыг шинжлэх, опцион фьючерс зэрэг үүсмэл үнэт цаасыг ашиглах, хөрөнгө оруулалтын багцын үрдүнг хэмжих зэрэг үйл ажиллагааг хамарна. Санхүүгийн үйлчилгээ эрхэлдэг санхүүгийн зуучлагчид ба зээл олгох, бэлэн мөнгийг удирдах, хөрөнгийн хэрэгцээг тодорхойлох, ЗГ-ын бодлогыг хэрэгжүүлэхэд оролцох, зээлийн хүүгийн нормыг тогтоох зэрэг үйл ажиллагааг явуулдаг.

7.

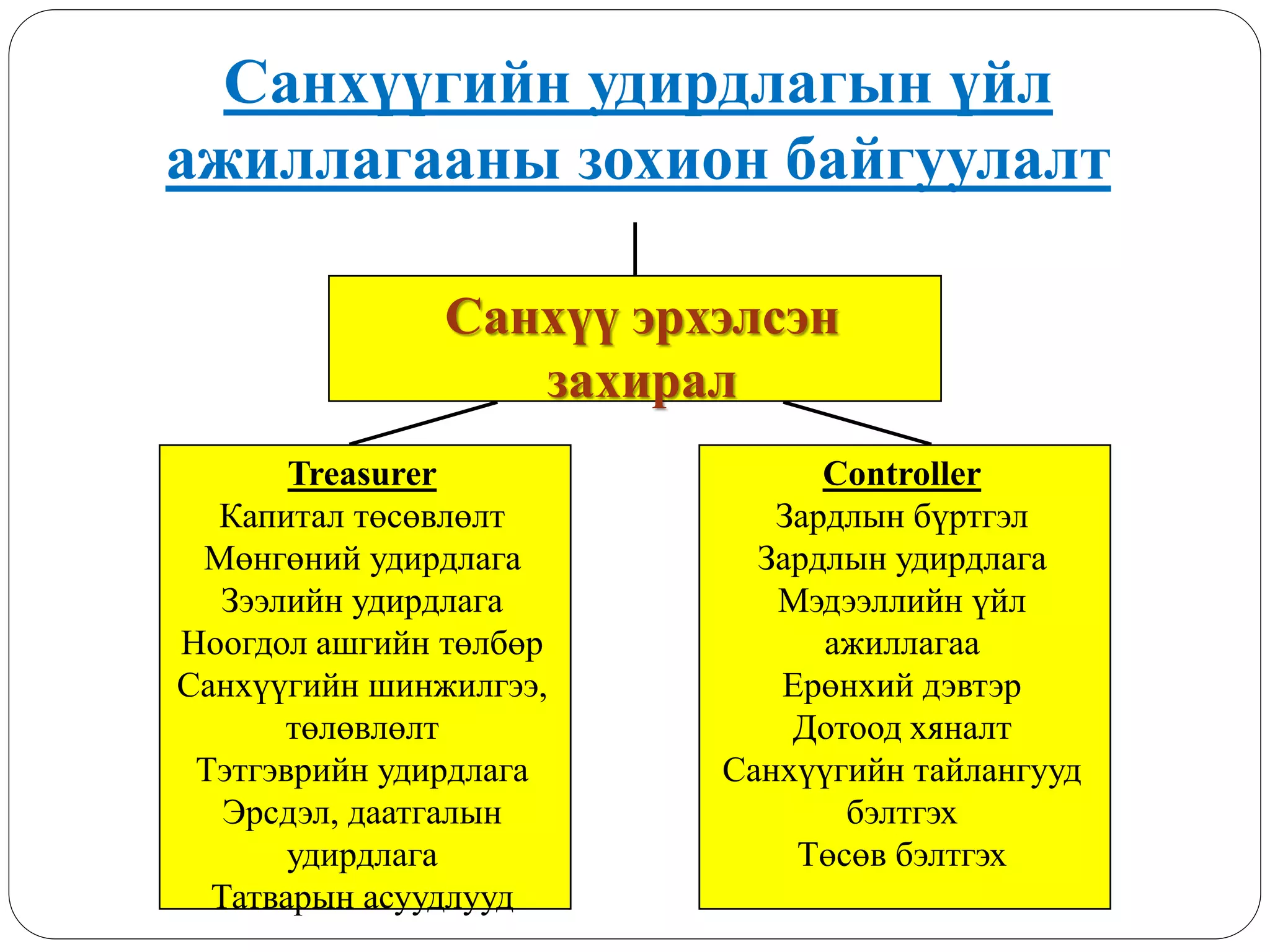

Санхүүгийн удирдлагын үйл ажиллагааны

зохион байгуулалт Захирлуудын зөвлөл Ерөнхийлөгч (Гүйцэтгэх захирал) Үйл ажиллагаа эрхэлсэн захирал Маркетинг хариуцсан захирал Санхүү хариуцсан захирал

8.

Treasurer Капитал төсөвлөлт Мөнгөний удирдлага Зээлийн

удирдлага Ноогдол ашгийн төлбөр Санхүүгийн шинжилгээ, төлөвлөлт Тэтгэврийн удирдлага Эрсдэл, даатгалын удирдлага Татварын асуудлууд Санхүүгийн удирдлагын үйл ажиллагааны зохион байгуулалт Санхүү эрхэлсэн захирал Controller Зардлын бүртгэл Зардлын удирдлага Мэдээллийн үйл ажиллагаа Ерөнхий дэвтэр Дотоод хяналт Санхүүгийн тайлангууд бэлтгэх Төсөв бэлтгэх

9.

Санхүүгийн ажилтан ба

нягтлан бодогч 2-ын ажил үүргийн хуваарь Санхүүгийн менежер Ерөнхий нягтлан бодогч Санхүүгийн төлөвлөлт, түүний гүйцэтгэлийн зохион байгуулалт Хөрөнгө оруулалтын менежмент Санхүүгийн шинжилгээ Санхүүгийн хөрөнгө оруулалт Зээлийн удирдлага Ажлын капиталын удирдлага Мөнгөн гүйлгээний удирдлага Татварын менежмент Үнэт цаасны зах зээл дээрх үйл ажиллагаа Санхүүгийн бүртгэл Удирдлагын бүртгэл Тайлан тэнцэл ба санхүүгийн мэдээлэл Хөрөнгийн хадгалалт, хамгаалалт Дотоод аудитын зохион байгуулалт Норм, норматив, түүний хэрэгжилт Санхүүгийн баримтын бүрдэл

10.

Санхүү НББ-ийн гол

ялгаа Ерөнхий нягтлан бодогчийн гол үүрэг нь бүртгэлийн асуудлууд бол асуудлыг шийдвэрлэх үүрэгтэй хүн нь санхүүгийн менежер байдаг. Санхүүд дансны үнээс (book value) илүү зах зээлийн үнийг (market value) анхаарч үздэг. Санхүүд бүртгэлийн орлогоос (accounting income) илүү бэлэн мөнгөний урсгалыг (cash flow) чухалчилдаг.

11.

НББ-ийн орлого, бэлэн

мөнгөний урсгалаас ялгаатай байх жишээ Зээлийн борлуулалт /Мөнгөөр хараахан орж ирээгүй байгаа НББ-ийн хувьд орлого/ Элэгдлийн зардал /Мөнгөөр гараагүй боловч НББ-ийн хувьд зардал мөн/ Зээл /бизнесийн үйл ажиллагааг явуулахын тулд санхүүгийн байгууллагаас авч байгаа мөнгө боловч энэ бол орлого биш/ Operating income=Earnings before interest and taxes /EBIT/ Operating cash flow= EBIT+Depreciation - Taxes

12.

Санхүүгийн удирдлага нь

компани, банк санхүүгийн байгууллага, төрийн өмчийн төсөвт байгууллагуудын мөнгөн хөрөнгө эх үүсвэрийн удирдлагын үйл ажиллагаа, шийдвэр гаргалтын үйл явцын цогц юм. Бизнесийн байгууллагын амжилтын 50% нь санхүүгийн удирдлагын үйл ажиллагаагаар бий болдог гэж үздэг. Орчин үеийн санхүүгийн менежмент нь хөрөнгө худалдан авах, арвижуулах, нэгтгэн шилжүүлэх, санхүүжүүлэх, активыг удирдах зэрэгтэй уялдаатай үйл ажиллагааг судлах асуудлуудыг багтаадаг.

13.

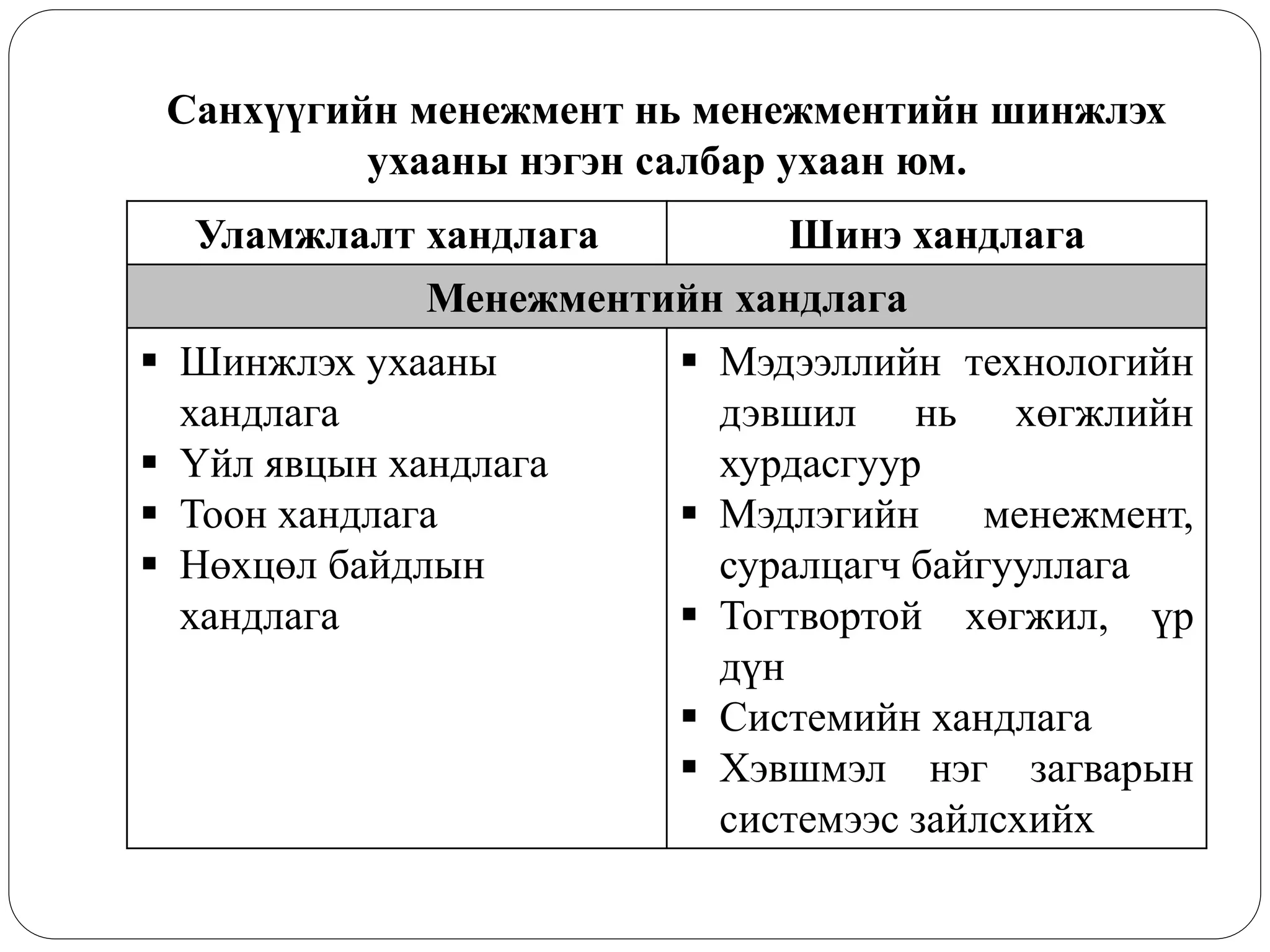

Санхүүгийн менежмент нь

менежментийн шинжлэх ухааны нэгэн салбар ухаан юм. Уламжлалт хандлага Шинэ хандлага Менежментийн хандлага Шинжлэх ухааны хандлага Үйл явцын хандлага Тоон хандлага Нөхцөл байдлын хандлага Мэдээллийн технологийн дэвшил нь хөгжлийн хурдасгуур Мэдлэгийн менежмент, суралцагч байгууллага Тогтвортой хөгжил, үр дүн Системийн хандлага Хэвшмэл нэг загварын системээс зайлсхийх

14.

Уламжлалт хандлага Шинэ

хандлага Санхүүгийн менежментийн хандлага • Макро түвшинд голлон анхаарах • Санхүүгийн зах зээлд • Эдийн засаг дахь төрийн оролцооны талаарх хандлагууд • Бодит секторын санхүү нь макро санхүүгийн тогтолцооны үндэс мөн • Мэдээлэл өрсөлдөх чадварт нөлөөлнө • Санхүүгийн зах зээл, байгууллагын санхүүгийн чадварт нэгэн адил анхаарч уялдаа холбоог бэхжүүлэх • Төрийн зохицуулалт нь зах зээлийн таатай нөхцлийг бүрдүүлэхэд бодлогоор нөлөөлөх

15.

Уламжлалт хандлага Шинэ

хандлага Байгууллагын санхүүгийн менежментийн хандлага o Зохион байгуулалтын бүтцийн тогтсон шатлал o Үйлдвэрлэлийн процесс, өрсөлдөөнд газар, капитал, хөдөлмөр гэсэн дарааллаар ач холбогдол өгөх o Байгууллагын нийгмийн хариуцлага онолын шинжтэй o Санхүүгийн гадаад шинжилгээ голлох o Санхүү нь тэнцвэрт харьцаа, өрсөлдөх чадварыг хангах, үр дүнд чиглэсэн зохион байгуулалтад шилжих o Бизнесийн глобал чанарт түшиглэх o Санхүүгийн харилцааг идэвхжүүлэх o Хүн баялгийг бүтээгч o Бүтээгдэхүүнд суурилсан стратеги, тактикийн төлөвлөлтийг хослох o Мэдээллийн чанар, түүнийг ашиглах чадвар o Шинжилгээ, өртөг тооцооллын аргыг онцлогтоо тохируулж хэрэглэх

16.

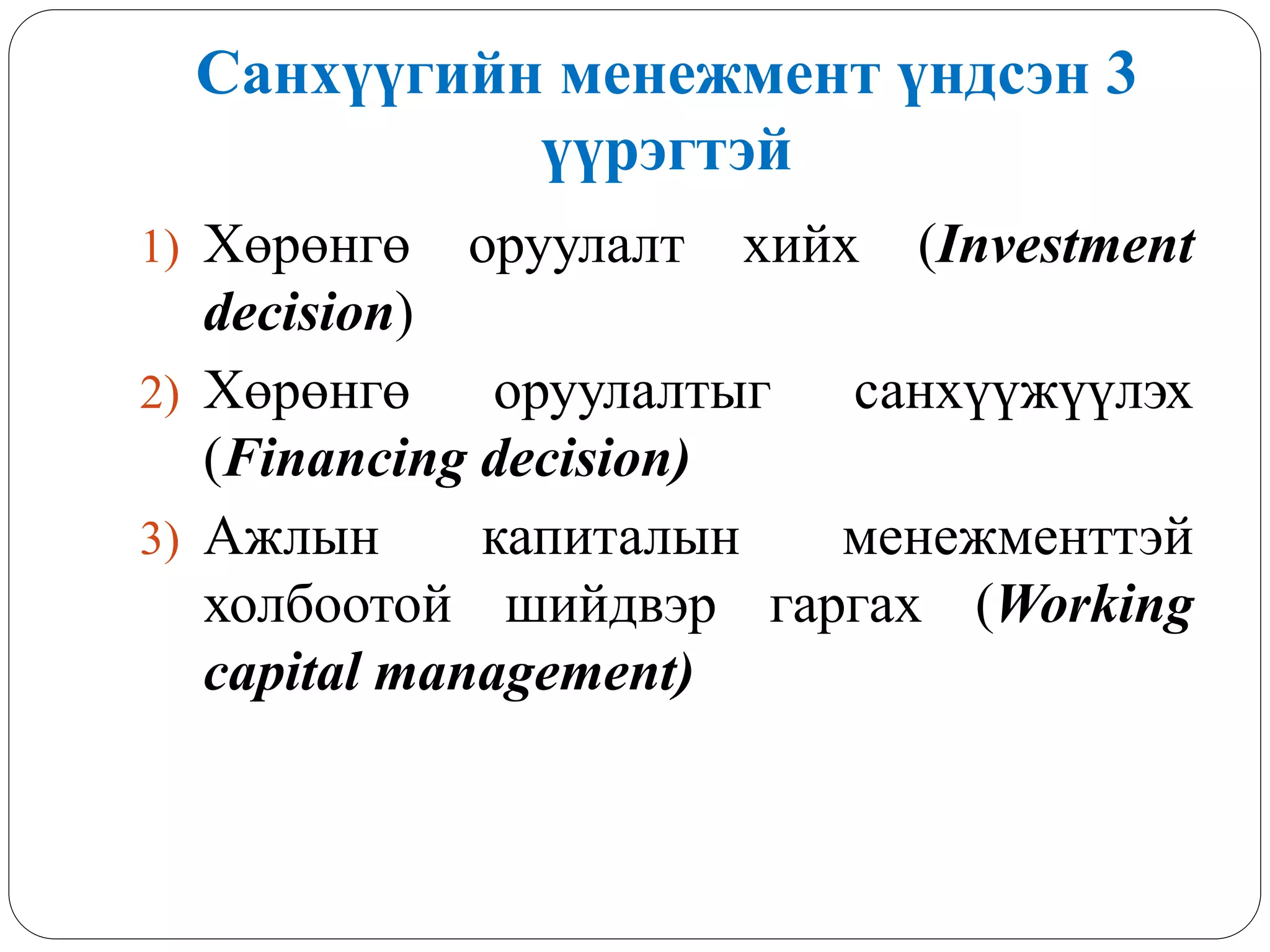

Санхүүгийн менежмент үндсэн

3 үүрэгтэй 1) Хөрөнгө оруулалт хийх (Investment decision) 2) Хөрөнгө оруулалтыг санхүүжүүлэх (Financing decision) 3) Ажлын капиталын менежменттэй холбоотой шийдвэр гаргах (Working capital management)

17.

Хөрөнгө оруулалт хийх шийдвэр 1.

Урт хугацаат хөрөнгө оруулалтын шийдвэр (Long term investment decision) – Капитал төсөвлөлтийн асуудлуудыг авч үзнэ 2. Богино хугацаат хөрөнгө оруулалтын шийдвэр (Short term investment decision)- ажлын капиталын удирдлагын асуудлуудыг авч үзнэ. Хамгийн чухал шийдвэр гаргалт.

18.

Санхүүжилтийн шийдвэр гаргалт

Бизнесийн байгууллага хэдий хэмжээний зээл авах вэ? Бизнесийн байгууллагын хувьд санхүүжилтийн хамгийн хямд эх үүсвэр нь юу байгааг тодорхойлох Ямар ноогдол ашгийн бодлого баримтлах вэ? Санхүүжилтийг хэрхэн олж авах вэ?

19.

Хөрөнгийн удирдлагын шийдвэр гаргалт

(Working capital mnt) Хөрөнгийг хэрхэн үр ашигтай удирдах вэ? Үндсэн хөрөнгөөс илүү эргэлтийн хөрөнгийн удирдлагад илүү анхаарал хандуулна Яаж богино хугацааны санхүүжилтийг авах вэ?

20.

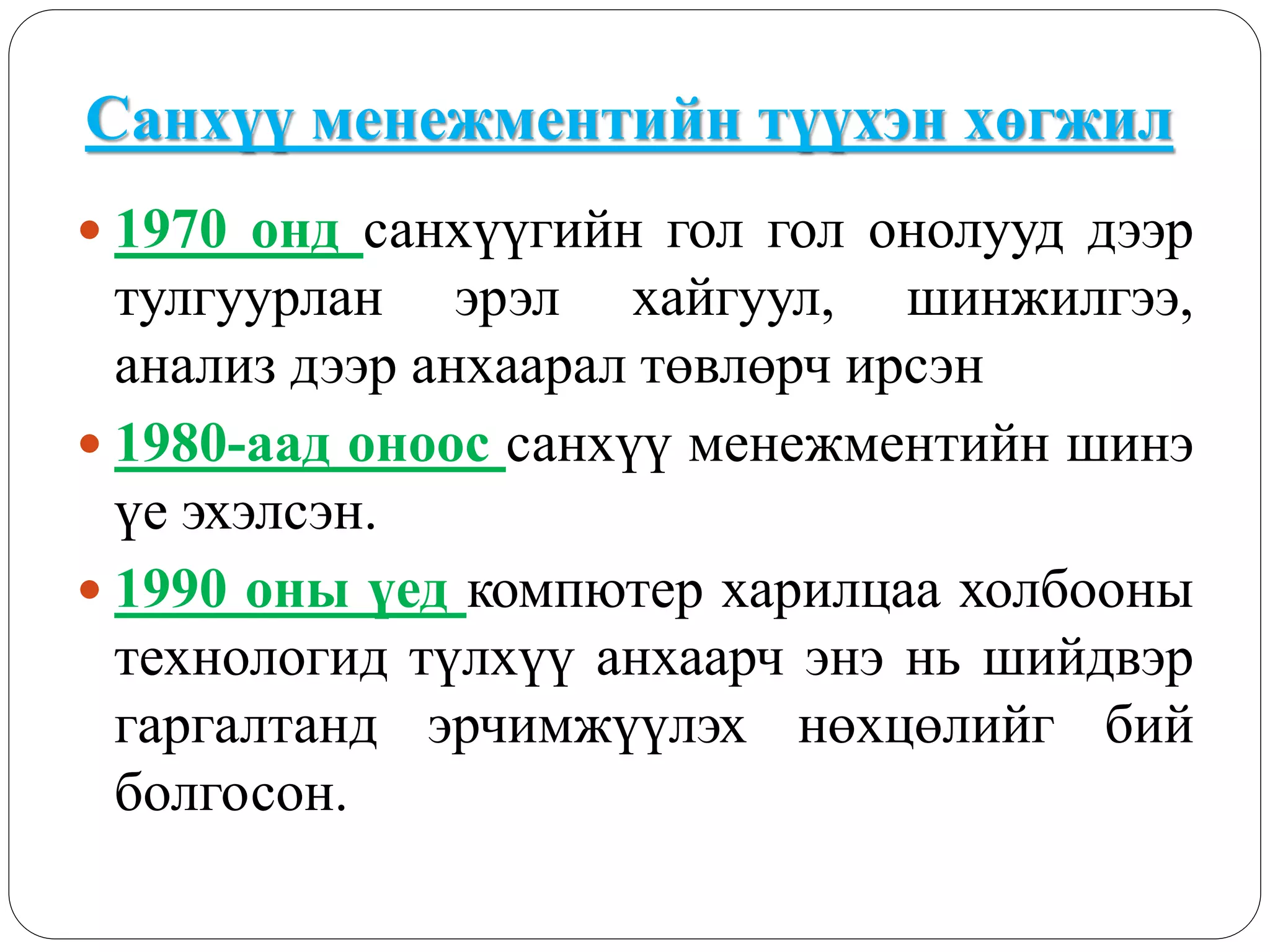

Санхүү менежментийн түүхэн хөгжил

ХХ зууны эхэн үед Санхүү менежмент нь тусгай шинжлэх ухаан болж хөгжсөн 1900 оноос эхлээд санхүү нь капиталист орнуудад бие дааж эхэлсэн 1930 он хүртэл санхүүгийн холбогдолтой хууль зүйн асуудлууд гарч ирсэн бөгөөд пүүс компаниуд олон төрлийн бонд, хувьцаа гаргаж ирсэн.

21.

Санхүү менежментийн түүхэн хөгжил

1940 оны үед компанийг хөндлөнгийн талаас нь авч үзэх шаардлагатай болсон 1950 онд санхүүгийн асуудал улам нарийн болж, хөрөнгийн удирдлага өр төлбөр зэргийг нарийн авч үзсэн. 1960 оны үед шийдвэр гаргах хүрээний хувьд улам илүү онолын үндэслэлтэй дэвшил гарсан.

22.

Санхүү менежментийн түүхэн

хөгжил 1970 онд санхүүгийн гол гол онолууд дээр тулгуурлан эрэл хайгуул, шинжилгээ, анализ дээр анхаарал төвлөрч ирсэн 1980-аад оноос санхүү менежментийн шинэ үе эхэлсэн. 1990 оны үед компютер харилцаа холбооны технологид түлхүү анхаарч энэ нь шийдвэр гаргалтанд эрчимжүүлэх нөхцөлийг бий болгосон.

23.

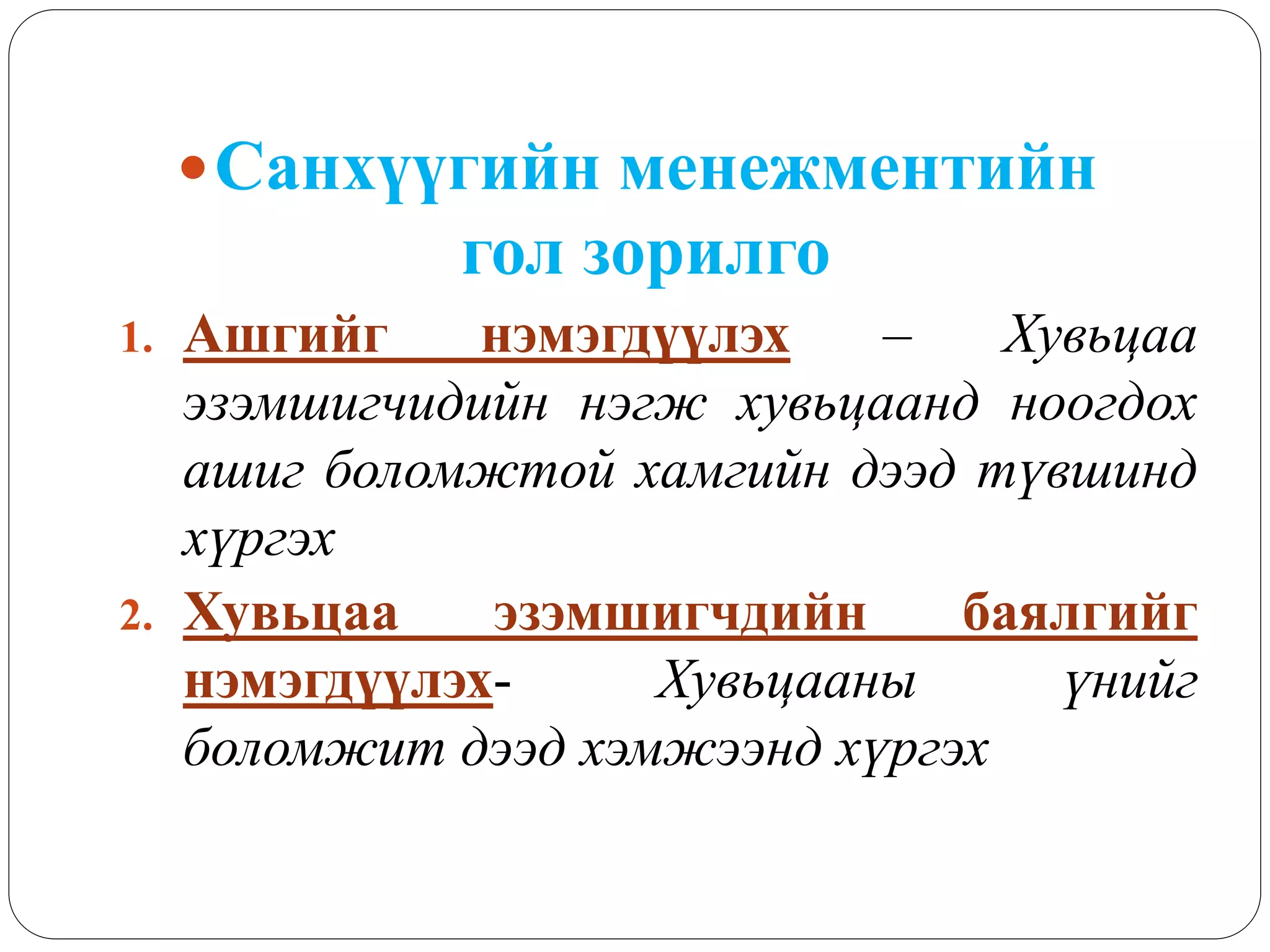

Санхүүгийн менежментийн гол зорилго 1.

Ашгийг нэмэгдүүлэх – Хувьцаа эзэмшигчидийн нэгж хувьцаанд ноогдох ашиг боломжтой хамгийн дээд түвшинд хүргэх 2. Хувьцаа эзэмшигчдийн баялгийг нэмэгдүүлэх- Хувьцааны үнийг боломжит дээд хэмжээнд хүргэх

24.

Боломжит зорилго Даван

гарах, тэсч үлдэх Банк, санхүүгийн хямрал, дампуурлаас зайлсхийх Өрсөлдөөний хэмнэлийг идэвхжүүлэх Борлуулалт эсвэл зах зээлийн эзлэх хувь хэмжээг хамгийн өндөр байлгах Зардлыг хамгийн бага хэмжээнд байлгах Ашгийг боломжит дээд хэмжээнд хүргэх Тогтвортой орлогын өсөлтийг хангах

25.

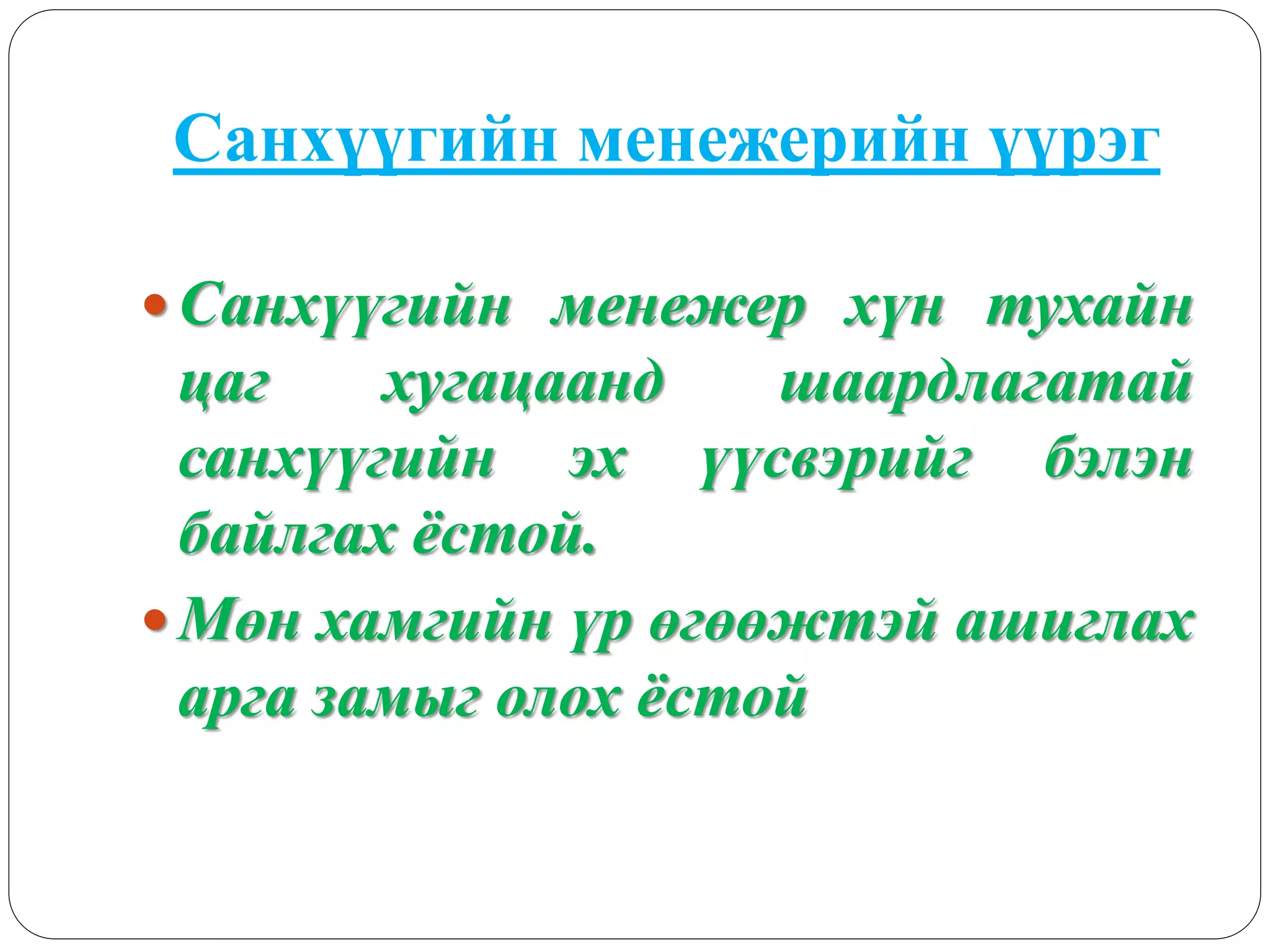

Санхүүгийн менежерийн үүрэг

Санхүүгийн менежер хүн тухайн цаг хугацаанд шаардлагатай санхүүгийн эх үүсвэрийг бэлэн байлгах ёстой. Мөн хамгийн үр өгөөжтэй ашиглах арга замыг олох ёстой

26.

Ашигласан материал Á.

Á¿æèíëõàì “Ñàíõ¿¿ãèéí óäèðäëàãà” ÓÁ õîò 2015 îí Ë. Æàðãàë, Æ. Áàò-ªëçèé “Ñàíõ¿¿ãèéí ìåíåæìåíò” ãóðàâäóãààð õýâëýë, ÓÁ õîò 2008 îí Ð. Áàÿíñàí “Áèçíåñèéí ñàíõ¿¿” ÓÁ õîò 2003 îí Ö. Àþóðçàíà “Êîìïàíèé ñàíõ¿¿” ÓÁ õîò 2009 îí Stephen A.Ross, Randolph W.Westerfield, Jeffrey F.Jaffe “ Corporate finance” 1996 In the United States of America