More Related Content

PDF

Банкны нягтлан бодох бүртгэлийн багц материал

PPTX

PPTX

Арилжааны банк гэж юу вэ?

PDF

Санхүү, НББ-ийн мэдээллийн систем

PDF

Бонд, бондын үнэлгээ, бондын зах зээл

PPTX

PPTX

PPTX

What's hot

PPT

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PPTX

PPT

Мөнгө, мөнгөний үнэ цэнэ, мөнгөний цаг хугацааны үнэлгээ, мөнгөний өнөөгийн ү...

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

DOC

Санхүүгийн тайланд шинжилгээ хийх үлгэрчилсэн заавар

PPT

PDF

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PPTX

PPT

PPTX

Нягтлан бодох бүртгэлийн үндэс хичээл 11 ШИДС

PPTX

санхүүгийн ахисан түвшний бүртгэл

PPTX

Хөрөнгө оруулалтын багцын удирдлага

PPT

Зардал үйлдвэрлэл агшийн хамаарлын шинжилгээ

PPTX

PPTX

Оруулсан хөрөнгө капиталын шин

PPTX

DOCX

үйлдвэрлэлийн дадлагын тайлан Similar to арилжааны банкууд

PPTX

PPTX

PPTX

"Санхүүгийн үндэс" Хичээл - 8

PDF

PDF

Sanhuugiin undes L8.2019- 2020 on

PDF

PPTX

PPTX

PPT

PPTX

мөнгөний захын байгууллагууд, ба хэрэгслүүд

DOC

В.Даваадорж, Б,Анхбаясгалан - БАНКНЫ КАРТЫН СИСТЕМИЙГ ХӨГЖҮҮЛЭХ НЬ

PPTX

Банкны хяналт шинжилгээ power point-9

PDF

PPTX

PDF

PDF

PPTX

Sanhuugiin undes L6.2019 - 2020on

PDF

PDF

PPTX

банкны эрх зүйн зохицуул алт арилжааны банкууд

- 1.

- 2.

Арилжааны банкгэж юувэ? Арилжааны банк нь сул чөлөөтэй мөнгөн хөрөнгийг төвлөрүүлж авах, эргээж хөрөнгийн эх үүсвэр дутагдалтай аж ахуйн нэгжүүдэд олгох, аж ахуйн нэгжүүдийн хоорондын төлбөр тооцоог гүйцэтгэх үүргийг хүлээдэг. - 3.

Монголын арилжааны банкныудирдлагын зохион байгуулалтын үлгэрчилсэн энгийн загварХувь нийлүүлэгчдийн хуралТөлөөлөн удирдах зөвлөлХяналтын зөвлөлДотоод хяналтын газарАктив, Пассивын удирдлагын зөвлөлГүйцэтгэх захиралТөлөөлөн удирдах зөвлөлДэд захиралТэргүүн дэд захиралСтратеги төлөвлөлт судалгааны газарХарилцагчдын газарМаркетингийн газарГадаад төлбөр тооцооны газарСанхүү тайлан бүртгэлийн газарЗээлийн газарХэрэг эрхлэх газар - 4.

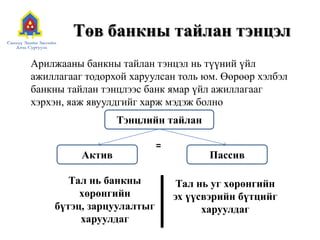

Төв банкны тайлантэнцэлТэнцлийн тайланАрилжааны банкны тайлан тэнцэл нь түүний үйл ажиллагааг тодорхой харуулсан толь юм. Өөрөөр хэлбэл банкны тайлан тэнцлээс банк ямар үйл ажиллагааг хэрхэн, яаж явуулдгийг харж мэдэж болно=АктивПассивТал нь банкны хөрөнгийн бүтэц, зарцуулалтыг харуулдагТал нь уг хөрөнгийн эх үүсвэрийн бүтцийг харуулдаг - 5.

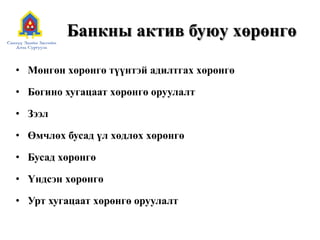

Банкны актив буюухөрөнгөМөнгөн хөрөнгө түүнтэй адилтгах хөрөнгөБогино хугацаат хөрөнгө оруулалтЗээлӨмчлөх бусад үл хөдлөх хөрөнгөБусад хөрөнгөҮндсэн хөрөнгөУрт хугацаат хөрөнгө оруулалт - 6.

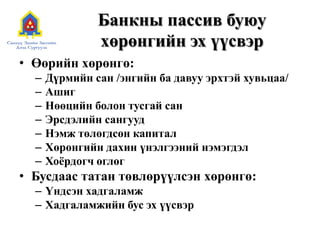

Банкны пассив буюухөрөнгийн эх үүсвэрӨөрийн хөрөнгө:Дүрмийн сан /энгийн ба давуу эрхтэй хувьцаа/АшигНөөцийн болон тусгай санЭрсдэлийн сангуудНэмж төлөгдсөн капиталХөрөнгийн дахин үнэлгээний нэмэгдэлХоёрдогч өглөгБусдаас татан төвлөрүүлсэн хөрөнгө:Үндсэн хадгаламжХадгаламжийн бус эх үүсвэр - 7.

- 8.

- 9.

Арилжааны банкны тайлантэнцэлАктивПассивМХ 4 тэрбумХувьцаат капитал 4 тэрбумГҮЙЛГЭЭ 22тэрбум төгрөгийн хөрөнгөтоног төхөөрөмж, худалдаж авсан - 10.

- 11.

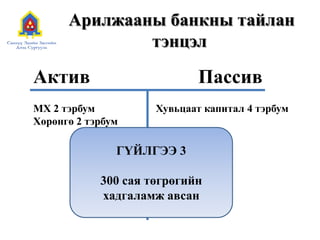

Арилжааны банкны тайлантэнцэлАктивПассивМХ 2 тэрбумХөрөнгө 2 тэрбум Хувьцаат капитал 4 тэрбумГҮЙЛГЭЭ 3300 сая төгрөгийн хадгаламжавсан - 12.

Арилжааны банкны тайлантэнцэлАктивПассивМХ 2.5 тэрбумХөрөнгө 2 тэрбум Хадгаламж 500,000,000Хувьцаат капитал 4 тэрбум - 13.

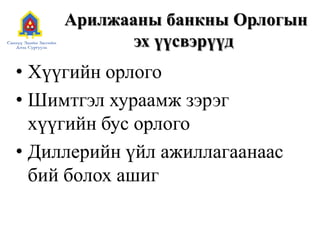

Арилжааны банкны орлогынбүтэцЗээлийн хүүгийн орлогоХадгаламжийн хүүгийн орлогоСанхүүгийн түрээсийн орлогоҮнэт цаасны хүүгийн орлогоБусад хүүгийн орлогоГадаад валютын ханшийн өөрчлөлтийн орлогоБанкны бүтээгдэхүүнтэй холбоотой үйлчилгээний шимтгэл:Картын үйлжилгээний банкны шимтгэлийн орлогоКартын бусад үйлчилгээний орлого - 14.

Арилжааны банкны орлогынбүтэцБусад үйлчилгээний орлого:ЗээлолгоснышимтгэлҮнэт зүйл хадгалах үйлчилгээний шимтгэлМөнгөн шилжүүлгийн үйлчилгээний орлогоБатлан даалтын шимтгэлМөнгөн гуйвуулгын шимтгэлАккредитивын үйлчилгээний шимтгэл г.м - 15.

Арилжааны банкны орлогынбүтэцҮндсэн бус үйл ажиллагааны орлого:Хөрөнгө борлуулалтын орлогоҮндсэн хөрөнгийн түрээсийн орлогоТоргуулийн орлогоНоогдол ашгийн орлогоЗТУБАХС-ийн орлого г.м - 16.

- 17.

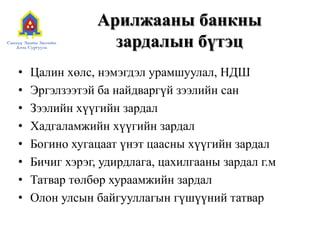

Арилжааны банкны зардалынбүтэцЦалин хөлс, нэмэгдэл урамшуулал, НДШЭргэлзээтэй ба найдваргүй зээлийн санЗээлийн хүүгийн зардалХадгаламжийн хүүгийн зардалБогино хугацаат үнэт цаасны хүүгийн зардалБичиг хэрэг, удирдлага, цахилгааны зардал г.мТатвар төлбөр хураамжийн зардалОлон улсын байгууллагын гүшүүний татвар - 18.

Банкны ашигт ажиллагаанднөлөөлдөг хүчин зүйлсБанкны менежментЭдийн засгийн нөхцөл байдалЗээлийн хүүАктив Пассивын хэмжээӨрсөлдөөнЭх үүсвэрийн ашиглалтЗээлийн алдагдал, нөхөн төлөлтҮнэт цаасны үр ашиг, алдагдал нөлөөлнө. - 19.

Арилжааны банкинд үүсчболох эрсдэлүүд IЗээлийн эрсдэл буюу аливаа этгээдийн зээл, батлан даалтын гэрээгээр хүлээсэн үүргээ биелүүлээгүйгээс үүсэх эрсдэл,Хүүгийн эрсдэл буюу хүүгийн түвшингийн хэлбэлзлээс үүсэх эрсдэл,Tөлбөрийн чадварын эрсдэл буюу харилцагчийн өмнө хүлээсэн үүргээ гүйцэтгэж чадаагүйгээс үүсэх эрсдэл,Үнийн эрсдэл буюу банкны үйл ажиллагаанд ашиглаж буй санхүүгийн хэрэгслийн өртгийн хэлбэлзлээс үүсэх эрсдэл, - 20.

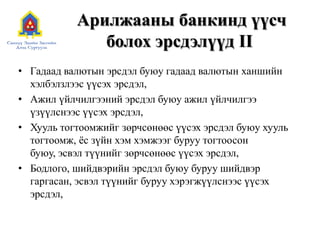

Арилжааны банкинд үүсчболох эрсдэлүүд IIГадаад валютын эрсдэл буюу гадаад валютын ханшийн хэлбэлзлээс үүсэх эрсдэл,Ажил үйлчилгээний эрсдэл буюу ажил үйлчилгээ үзүүлснээс үүсэх эрсдэл,Хууль тогтоомжийг зөрчсөнөөс үүсэх эрсдэл буюу хууль тогтоомж, ёс зүйн хэм хэмжээг буруу тогтоосон буюу, эсвэл түүнийг зөрчсөнөөс үүсэх эрсдэл,Бодлого, шийдвэрийн эрсдэл буюу буруу шийдвэр гаргасан, эсвэл түүнийг буруу хэрэгжүүлснээс үүсэх эрсдэл, - 21.

Арилжааны банкинд үүсчболох эрсдэлүүд IIIAудитын эрсдэл буюу хяналт шалгалт, аудитын үйл ажиллагаандүүсч болзошгүй алдааны эрсдэл,Банкны нэр хүндийн эрсдэл буюу банкны талаарх олон нийтэд төрж болзошгүй буруу ойлголтоос үүсэх эрсдэл,Зах зээлийн эрсдэл буюу зах зээл дэх зээлийн үйлчилгээний эрэлт нийлүүлэлтийн өөрчлөлтөөс үүсэх эрсдэл, - 22.

Арилжааны банкууд АНУ-д1985 онд 14,416 банк1989 онд 12,744 банк1994 онд 10,384 банкМонголд1991 онд 7 банк1992 онд 12 банк1993 онд 15 банк1997 онд 18 банк2005 онд 17 банк - 23.

Арилжааны банкууд АНУ-д500сая ам.доллараас дээш активдоош активМонголдI бүлэг: Хаан, Худалдаа хөгжил, Голомт, АнодIIбүлэг: Хадгаламж, Шуудан, Зоос, ЧингисIII бүлэг: Интер, Капитрон, ХАС, Тээвэр хөгжил,Кредит, Капитал, УБХБ, Эрэл - 24.

- 25.

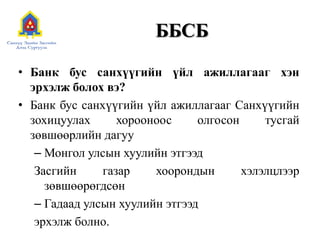

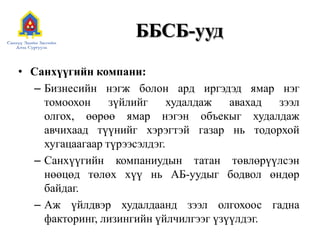

ББСББанк бус санхүүгийнүйл ажиллагааг хэн эрхэлж болох вэ?Банк бус санхүүгийн үйл ажиллагааг Санхүүгийн зохицуулах хорооноос олгосон тусгай зөвшөөрлийн дагуу Монгол улсын хуулийн этгээдЗасгийн газар хоорондын хэлэлцлээр зөвшөөрөгдсөн Гадаад улсын хуулийн этгээд эрхэлж болно. - 26.

ББСББанк бус санхүүгийнүйл ажиллагааг хэн эрхэлж болохгүй вэ?Улсын төсвөөс санхүүждэг хуулийн этгээдШашны байгууллагаУлс төрийн байгууллагаТөрийн бус байгууллага - 27.

- 28.

Банк бус санхүүгийнүйл ажиллагааБанк бус санхүүгийн үйл ажиллагаа гэж дараахь үйл ажиллагааг ойлгоно: 7.1.1. зээл; 7.1.2. факторингийн үйлчилгээ; 7.1.3. санхүүгийн түрээс; 7.1.4. төлбөрийн баталгаа гаргах; 7.1.5. төлбөр тооцооны хэрэгсэл гаргах; 7.1.6. цахим төлбөр тооцоо, мөнгөн гуйвуулгын үйлчилгээ; 7.1.7. гадаад валютын арилжаа; 7.1.8. итгэлцлийн үйлчилгээ; 7.1.9. богино хугацаат санхүүгийн хэрэгсэлд хөрөнгө оруулалт хийх; 7.1.10.хөрөнгө оруулалт, санхүүгийн чиглэлээр зөвлөгөө, мэдээлэл өгөх. - 29.

Банк бус санхүүгийнүйл ажиллагаа 4.1.2. "факторингийн үйлчилгээ" гэж зээлдүүлэгч буюу үүрэг гүйцэтгүүлэгчээс мөнгөн төлбөрийн үүргийг шаардах эрхээ гуравдагч этгээдэд бүхэлд нь худалдах /шилжүүлэх/, энэхүү эрхийг хүлээн авагч нь эрхээ хэрэгжүүлэх болон үүсэн гарах үр дагаврыг бүрэн хариуцах үйл ажиллагааг; 4.1.3. "санхүүгийн түрээсийн үйлчилгээ" гэж түрээслүүлэгч нь түрээслэгчийн захиалсан буюу сонгосон эд хөрөнгийг өөрөө үйлдвэрлэх, эсхүл худалдагч буюу нийлүүлэгчээс өөрийн нэр дээр худалдан авах замаар түрээслэгчид тодорхой нөхцөл, хугацаа, төлбөртэйгээр түрээслэх үйл ажиллагааг; 4.1.4 "төлбөрийн баталгаа гаргах" гэж Иргэний хуулийн 457 дугаар зүйлд заасныг;4.1.5 "цахим төлбөр тооцоо, мөнгөн гуйвуулгын үйлчилгээ" гэж бусдын мөнгөн хөрөнгийг банкин дахь өөрийн харилцах дансаар дамжуулан шилжүүлэх, эсхүл интернет, автомат тоног төхөөрөмж, цахим төлбөр тооцооны хэрэгсэл ашиглаж, төлбөр тооцоог нь гүйцэтгэх ажиллагааг; - 30.

Банк бус санхүүгийнүйл ажиллагаа 4.1.6. "гадаад валютын гүйлгээ" гэж гадаад валютыг худалдах, худалдан авах, түүгээр зээл олгох, баталгаа гаргах үйл ажиллагааг ;4.1.7. "итгэлцлийн үйлчилгээ" гэж итгэл хүлээлгэгчийн актив /бэлэн мөнгө, зээл, бусад актив/-ыг үнэгүйдлээс хамгаалж, ашиг олж өгөх зорилгоор тэдгээртэй харилцан тохиролцсон гэрээний үндсэн дээр итгэл хүлээгчээс нэр бүхий активыг түр хугацаанд хянах, ашиглах, захиран зарцуулах үйл ажиллагааг; 4.1.8. "богино хугацаат санхүүгийн хэрэгсэлд хөрөнгө оруулалт хийх" гэж тодорхой гэрээний үндсэн дээр иргэн, хуулийн этгээдийн хөрөнгийн эх үүсвэрийг нэг жил хүртэл хугацааны хөрөнгө оруулалтын үнэт цаас болон үүнтэй адилтгах санхүүгийн хэрэгсэлд хөрвүүлэхийг; - 31.

- 32.

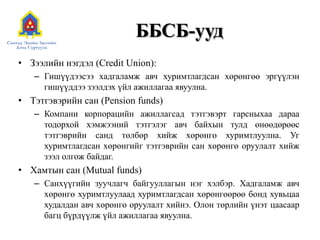

ББСБ-уудЗээлийн нэгдэл (CreditUnion):Гишүүдээсээ хадгаламж авч хуримтлагдсан хөрөнгөө эргүүлэн гишүүддээ зээлдэх үйл ажиллагаа явуулна.Тэтгэвэрийн сан (Pension funds)Компани корпорацийн ажиллагсад тэтгэвэрт гарсныхаа дараа тодорхой хэмжээний тэтгэлэг авч байхын тулд өнөөдөрөөс тэтгэврийн санд төлбөр хийж хөрөнгө хуримтлуулна. Уг хуримтлагдсан хөрөнгийг тэтгэврийн сан хөрөнгө оруулалт хийж зээл олгож байдаг.Хамтын сан (Mutual funds)Санхүүгийнзуучлагч байгууллагын нэг хэлбэр. Хадгаламж авч хөрөнгөхуримтлуулаад хуримтлагдсан хөрөнгөөрөө бонд хувьцаа худалдан авчхөрөнгө оруулалт хийнэ. Олон төрлийн үнэт цаасаар багц бүрдүүлж үйлажиллагаа явуулна. - 33.

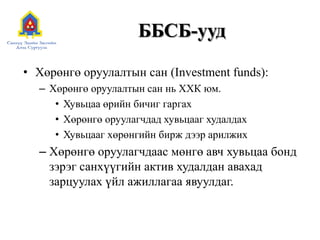

ББСБ-уудХөрөнгө оруулалтын сан(Investment funds):Хөрөнгө оруулалтын сан нь ХХК юм.Хувьцаа өрийн бичиг гаргахХөрөнгө оруулагчдад хувьцааг худалдахХувьцааг хөрөнгийн бирж дээр арилжих Хөрөнгө оруулагчдаас мөнгө авч хувьцаа бонд зэрэг санхүүгийн актив худалдан авахад зарцуулах үйл ажиллагаа явуулдаг. - 34.

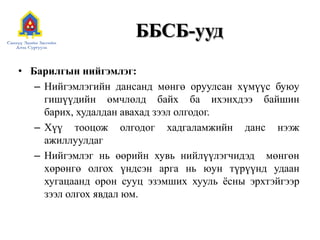

ББСБ-уудБарилгын нийгэмлэг:Нийгэмлэгийн дансандмөнгө оруулсан хүмүүс буюу гишүүдийн өмчлөлд байх ба ихэнхдээ байшин барих, худалдан авахад зээл олгодог.Хүү тооцож олгодог хадгаламжийн данс нээж ажиллуулдагНийгэмлэг нь өөрийн хувь нийлүүлэгчидэд мөнгөн хөрөнгө олгох үндсэн арга нь юун түрүүнд удаан хугацаанд орон сууц эзэмших хууль ёсны эрхтэйгээр зээл олгох явдал юм. - 35.

ББСБ-уудДаатгалын компани:төлбөр хураамжаархуримтлагдсан хөрөнгийг ирээдүйдхийгдэх төлбөрт зориулан өсгөж үржуулэх зорилгоор зээл олгох бахөрөнгө оруулалт хийж хүүгийн орлого олно.Даатгал нь дараах хэлбэртэй байна.Заавал даатгалСайн дурын даатгалДаатгалыг ангилахдааАмь нас, эрүүл мэндийнЭд хөрөнгийнХариуцлагын - 36.

ББСБ-уудСанхүүгийн компани:Бизнесийн нэгжболон ард иргэдэд ямар нэг томоохон зүйлийг худалдаж авахад зээл олгох, өөрөө ямар нэгэн объекыг худалдаж авчихаад түүнийг хэрэгтэй газар нь тодорхой хугацаагаар түрээсэлдэг.Санхүүгийн компаниудын татан төвлөрүүлсэн нөөцөд төлөх хүү нь АБ-уудыг бодвол өндөр байдаг.Аж үйлдвэр худалдаанд зээл олгохоос гадна факторинг, лизингийн үйлчилгээг үзүүлдэг. - 37.

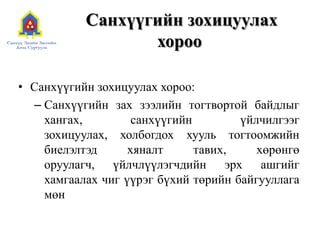

Санхүүгийн зохицуулах хорооСанхүүгийнзохицуулах хороо:Санхүүгийн зах зээлийн тогтвортой байдлыг хангах, санхүүгийн үйлчилгээг зохицуулах, холбогдох хууль тогтоомжийн биелэлтэд хяналт тавих, хөрөнгө оруулагч, үйлчлүүлэгчдийн эрх ашгийг хамгаалах чиг үүрэг бүхий төрийн байгууллага мөн - 38.

СЗХ-ны зохион байгуулалтынбүтэцУИХСЗХ (1,2,4)Хяналтын зөвлөл (4)АЖЛЫН АЛБАБодлого зохицуулалтын газарМониторинг судалгааны газарХяналт шалгалтын газарТамгийн газар - 39.

СЗХ-ны бүтэцХорооны дарга,гишүүн, түүнийг томилох:Хороо нь дарга, 6 гишүүнээс бүрдэнэ. Хорооны даргыгУлсын Их Хурлын даргаГишүүдийг:Улсын Их Хурлын ЭЗБХ2Хууль зүйн1Төсвийн байнгын хороо1Санхүүгийн асуудал эрхэлсэн ЗГ-ын гишүүн1Монголбанкны Ерөнхийлөгч1УИХ - 40.

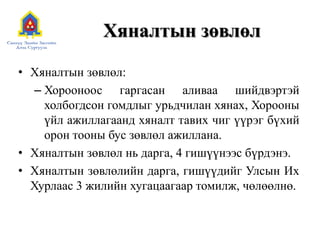

Хяналтын зөвлөлХяналтын зөвлөл:Хорооноосгаргасан аливаа шийдвэртэй холбогдсон гомдлыг урьдчилан хянах, Хорооны үйл ажиллагаанд хяналт тавих чиг үүрэг бүхий орон тооны бус зөвлөл ажиллана. Хяналтын зөвлөл нь дарга, 4 гишүүнээс бүрдэнэ. Хяналтын зөвлөлийн дарга, гишүүдийг Улсын Их Хурлаас 3 жилийн хугацаагаар томилж, чөлөөлнө. - 41.

- 42.

- 43.

- 44.

Дэлхийн банкДэлхийн Банкгэж юу вэ?Дэлхийн Банк нь өөрийн гишүүн орнуудын засгийн газарт тэдгээрийн сургууль, эрүүл мэндийн төвүүдэд хөрөнгө оруулалт хийх, ус цахилгаанаар хангах, өвчин эмгэгтэй тэмцэх, байгаль орчныг хамгаалах чиглэлээр хийж буй арга ажилд дэжлэг туслалцаа үзүүлэх дэлхийн хамгийн том хөрөнгө нөөц, мэдлэгийн эх үүсвэрүүдийн нэг мөн. - 45.

Дэлхийн банкны зорилго Бага болон дунд орлоготой орнуудын хүн ардын ядуурлыг бууруулж амьжиргааны нөхцлийг сайжруулахад оршино. - 46.

Дэлхийн банк1944 ондСэргээн Босголт, Хөгжлийн Олон Улсын Банк Дэлхийн 2-р Дайны дараа Сэргээн босголтын ажлыг хурдавчлуулах зорилготойгоор эхэлж байсанДэлхийн Банк 38 гишүүнтэй Одоо 184 гишүүн оронТаван агентлагДэлхийн 100 оронд үйл ажиллагаагаа явуулдаг10,600 орчим ажилтантай - 47.

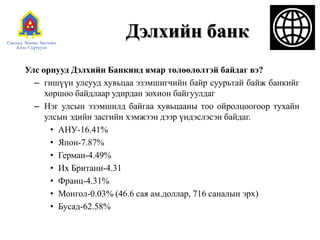

Дэлхийн банк Улс орнууд Дэлхийн Банкинд ямар төлөөлөлтэй байдаг вэ?гишүүн улсууд хувьцаа эзэмшигчийн байр суурьтай байж банкийг хоршоо байдлаар удирдан зохион байгуулдагНэг улсын эзэмшилд байгаа хувьцааны тоо ойролцоогоор тухайн улсын эдийн засгийн хэмжээн дээр үндэслэсэн байдаг.АНУ-16.41%Япон-7.87%Герман-4.49%Их Британи-4.31Франц-4.31%Монгол-0.03% (46.6 сая ам.доллар, 716 саналын эрх)Бусад-62.58% - 48.

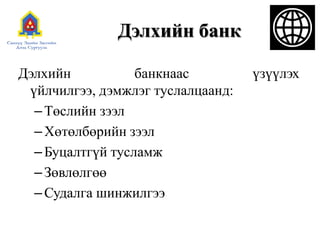

Дэлхийн Банк хэрхэнзохион байгуулагдсан бэ? Сэргээн Босголт, Хөгжлийн Олон Улсын Банкдунд орлоготой орнуудад туслалцаа үзүүлдэг. СБХОУБ нь ихэнх эх үүсвэрээ олон улсын хөрөнгийн зах зээл дээр бонд арилжаалах замаар олж авдаг. Олон Улсын Хөгжлийн Ассоциаци Нэг хүнд ноогдох орлого 885 ам. дол-аас бага хамгийн ядуу орнуудад туслалцаа үзүүлдэг бөгөөд туслалцааны хэлбэр нь хүүгүй зээл, техникийн туслалцаа, бодлогын зөвлөлгөө зэрэг болно. Олон Улсын Санхүүгийн Корпораци (ОУСК) хувийн секторын хөрөнгө оруулалтыг санхүүжүүлэх замаар харилцагч орнуудад өсөлтийг дэмждэг. Олон талт Хөрөнгө Оруулалтын Баталгааны Агентлаг (ОТХОБА)гадаадын хөрөнгө оруулагчдад хөгжиж буй орнуудад арилжааны бус эрсдлийн улмаас үүсэх алдагдлын эсрэг баталгаа гаргах замаар гадаадын хөрөнгө оруулалтыг хөхүүлэн дэмжиж, ингэснээр тэдгээр орнуудад хөрөнгө оруулалтын боломжийг бий болгодог. Хөрөнгө Оруулалтын Маргааныг Шийдвэрлэх Олон Улсын Төв гадаадын хөрөнгө оруулагч болон хөрөнгө оруулалт хийгдсэн орон хооронд үүсэн хөрөнгө оруулалтын маргааныг харилцан тохиролцох замаар шийдвэрлэх арга хэрэгслийг олгодог. - 49.

- 50.

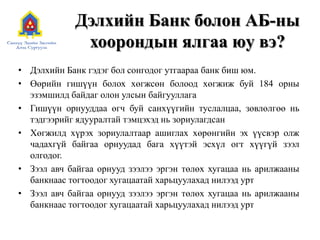

Дэлхийн Банк болонАБ-ны хоорондын ялгаа юу вэ?Дэлхийн Банк гэдэг бол сонгодог утгаараа банк биш юм.Өөрийн гишүүн болох хөгжсөн болоод хөгжиж буй 184 орны эзэмшилд байдаг олон улсын байгууллагаГишүүн орнууддаа өгч буй санхүүгийн туслалцаа, зөвлөлгөө нь тэдгээрийг ядууралтай тэмцэхэд нь зориулагдсанХөгжилд хүрэх зориулалтаар ашиглах хөрөнгийн эх үүсвэр олж чадахгүй байгаа орнуудад бага хүүтэй эсхүл огт хүүгүй зээл олгодог.Зээл авч байгаа орнууд зээлээ эргэн төлөх хугацаа нь арилжааны банкнаас тогтоодог хугацаатай харьцуулахад нилээд уртЗээл авч байгаа орнууд зээлээ эргэн төлөх хугацаа нь арилжааны банкнаас тогтоодог хугацаатай харьцуулахад нилээд урт - 51.

Дэлхийн Банк болонОУВС-гийн хоорондын ялгаа юу вэ?Дэлхийн Банк нь хөгжиж байгаа орнуудад дэмжлэг үзүүлдэг.ОУВС нь олон улсын валютын тогтолцоог тогтвортой болгох зорилготой ажиллаж дэлхийн улс орнуудын мөнгөн тэмдэгтийг хянаж байдаг. - 52.

- 53.

ОУВСОлон Улсын ВалютынСанМөнгө болон валютын зах зээлийн тогтвортой байдлыг хангах зорилготой олон улсын хамтарсан мэргэжлийн байгууллага юм. - 54.

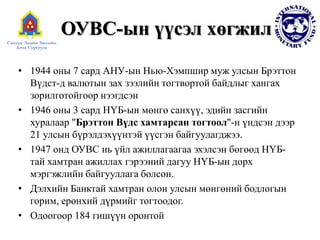

ОУВС-ын үүсэл хөгжил1944оны 7 сард АНУ-ынНью-ХэмпширмужулсынБрэттонВүдст-д валютынзахзээлийнтогтвортойбайдлыгхангахзорилготойгоорнээгдсэн1946 оны 3 сард НҮБ-ын мөнгө санхүү, эдийн засгийн хуралаар "Брэттон Вүдс хамтарсан тогтоол"-н үндсэн дээр 21 улсын бүрэлдэхүүнтэй үүсгэн байгуулагджээ.1947 онд ОУВС нь үйл ажиллагаагаа эхэлсэн бөгөөд НҮБ-тай хамтран ажиллах гэрээний дагуу НҮБ-ын дорх мэргэжлийн байгууллага болсон.Дэлхийн Банктай хамтран олон улсын мөнгөний бодлогын горим, ерөнхий дүрмийг тогтоодог.Одоогоор 184 гишүүн оронтой - 55.

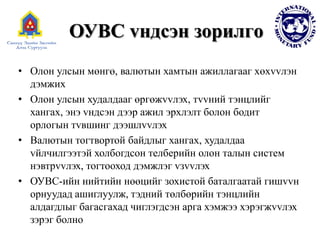

ОУВС vндсэн зорилгoОлонулсынмөнгө, валютынхамтынажиллагааг хөхvvлэндэмжихОлонулсынхудалдаагөргөжvvлэх, тvvнийтэнцлийгхангах, энэvндсэндээражилэрхлэлтболонбодиторлогынтvвшингдээшлvvлэхВалютынтогтвортойбайдлыгхангах, худалдааvйлчилгээтэйхолбогдсонтeлбeрийнолонталынсистемнэвтрvvлэх, тогтооходдэмжлэгvзvvлэхОУВС-ийннийтийн нөөцийгзохистойбаталгаатайгишvvнорнуудадашиглуулж, тэдний төлбөрийнтэнцлийналдагдлыгбагасгахадчиглэгдсэнаргахэмжээхэрэгжvvлэхзэрэгболно - 56.

ОУВСхөгжиж буй орнуудадTуссангийн ердийн хөрөнгөөс хөтөлбөрийн зээл олгох Tусгай зориулалтын сангуудаас хөрөнгийг зээлдvvлэн олгохЗээлжих тусгай эрх (ЗТЭ)-ийг тогтмол хэлбэрээр зээлдvvлэх - 57.

ОУВСмонголд1991 оны 2дугаар сарын 14-нд “ОУВС-ийн хэлэлцээр” (IMF Articles of Agreement)-ийг хvлээн зөвшөөрснөөр тус сангийн гишvvн болсон.Өнгөрсөн 10 жилийн хугацаанд ОУВС тус улстай санхvvгийн шууд дэмжлэгийн чанартай (шууд төсвийн санхvvжилт хэлбэрээр хөрөнгөоруулах) 4 удаа хөтөлбөр зээлийг олгохоор тохиролцсон бөгөөд эдгээрээс гурвыг амжилттай хэрэгжvvлж дуусгаж, дөрөв дахь нь дунд шатандаа ороод байна - 58.

- 59.

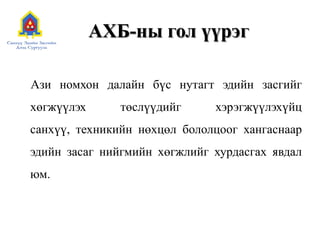

АХБ Азийн орнуудын эдийн засгийн тогтвортой байдал, цаашдын хөгжил болон тулгамдсан асуудлыг шийдвэрлэн дорвитой арга хэмжээ авах шаардлагын улмаас 1966 ондүйлажиллагаагааэхэлсэн. Одоогоор 58 гишүүн оронтой.

Editor's Notes

- #16 Зээл төлөхөд учирч болох алдагдалаас хамгаалах сан

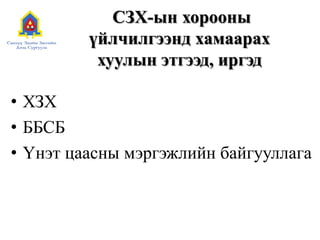

- #38 2006 оноос эхлээд ББСБ, даатгалын компаниуд, ХЗХ, үнэт цаасны үйл ажиллагаа явуулдаг байгууллагуудыг СЗХ хянах болсон. Дээрх байгууллагуудад лиценз зөвшөөрөл олгох ба хуулийн хүрээнд ажиллаж байгаа эсэхэд хяналт тавина.

- #41 18.1. Хороо өөрийн гишүүдэд үүргээ гүйцэтгэхэд нь туслалцаа үзүүлэх, Хорооны үйл ажиллагааг хэвийн явуулах нөхцөлийг хангах, үйлчлүүлэгчдийг мэдээллээр хангах чиг үүрэг бүхий ажлын албатай байна. 18.2. Ажлын албаны үйл ажиллагааг Хорооны дүрмээр зохицуулна. 18.3. Ажлын албаны дарга нь Хорооны ерөнхий менежер байх бөгөөд Хорооны ажлын албаны өдөр тутмын үйл ажиллагааг удирдан зохицуулах чиг үүргийг хэрэгжүүлж, Хорооноос өгсөн үүргийн биелэлтийг хангана.

- #56 Tөлбөрийн баланс нь нэг улсын дэлхийн бусад улсаас хүлээн авсан нийт төлбөр болон тэдэнд төлсөн нийт төлбөрийг хэмждэг байхад гадаад валютын зах зээл нь нэг улсын валютыг нөгөөгөөр солих тогтолцоо юм.

- #61 1991 онд Монгол улс АХБ-нд гишүүнээр элссэн