More Related Content

PPTX

PPTX

PPTX

Lekts 6 sanhuugiin togtwortoi baidal

PPTX

PPTX

Decentralized organization

PPTX

PPTX

PDF

Бонд, бондын үнэлгээ, бондын зах зээл What's hot

PPTX

PPTX

PPTX

PPTX

урт хугацаат өр төлбөрийн бүртгэл

PDF

НББОУС7 Мөнгөн гүйлгээний тайлан

PPTX

PPTX

лекц №11 капиталын зардал хөшүүргийн шин

PPTX

Нягтлан бодох бүртгэлийн үндэс Хичээл 1 Шинэ Иргэншил Дээд Сургууль

PPTX

ҮХХ зах зээлийн харьцуулалтын хандлага

PPTX

Үл хөдлөх хөрөнгийг өртгийн хандлагаар үнэлэх өргө зүй

PPTX

PPTX

PPTX

Batjargal orlogo huleen zuwshuurult орлого хүлээн зөвшөөрөлт

PPTX

![Lekts 5 tulburiin chadwar [repaired]](https://cdn.slidesharecdn.com/ss_thumbnails/lekts5tulburiinchadwarrepaired-140320063951-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

PPTX

Lekts 5 tulburiin chadwar [repaired]

PPTX

PPTX

PPTX

PPT

DOCX

СТОУС 16: Түрээсийн бүртгэл Similar to 7 2 orlogo kap

PPTX

PPTX

PPTX

"Нягтлан бодох бүртгэлийн үндэс" Хичээл - 7

PPTX

Lecture 8 revenue approach

PPTX

PPT

PPTX

Бизнесийн хөрөнгө оруулалт

PDF

Investment analysis capital budgeting хөрөнгө оруулалтын шинжилгээ капитал ...

PPTX

PDF

PPT

Lecture 7 rate of-captilization

PPTX

PPTX

PPT

PDF

Санхүүгийн тайланг зөв цэгцтэй ойлгох нь

PDF

PPTX

биет бус хөрөнгийн үнэлгээний орлого капиталжуулалтын хандлага

PPTX

PDF

PPT

More from GurragchaaIshnavaan

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPT

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

Recently uploaded

PPTX

Багш ямар хөтөлбөр ,төлөвлөлт боловсруулах бэ арга зүйн сургалт - Copy.pptx

PDF

Техникийн боловсролын сургалтын дипломын ажил хамгаалах, үнэлэх журам

PDF

Мэдээлэл технологийн аюулгүй байдал хангах журам

PDF

Суралцагч, төгсөгчийн мэдлэг, ур чадвар, чадамжийг үнэлж, баталгаажуулах журам

PDF

УПК-ийн Мэдээллийн төв ашиглах журам 2025

PDF

УПК-ын Дипломын ажил бичих аргачлал 2025

PDF

Дадлага ажил, төсөлт сургалтаар бүтээгдэхүүн үйлдвэрлэх, борлуулах, материалы... 7 2 orlogo kap

- 1.

Орлогын хандлагаар үнэлгээхийх

аргачлалууд

Орлогын хандлагын тооцоололд дараах

үндсэн аргыг ашигладаг.

1. Орлогыг шууд капиталчлах арга

2. Мөнгөн гүйлгээг хорогдуулах арга

- 2.

• Орлогыг шуудкапиталчлах арга

Үл хөдлөх хөрөнгөөс ирээдүйд олох орлого

нь тогтвортой бөгөөд урт хугацаагаар

үргэлжлэх бол энэ аргыг ашигладаг. Өөрөөр

хэлбэл, дараах шаардлагууд тавигдана.

• Урт хугацаанд ашиглагдах

• Орлого нь ижил хугацааны үечлэлтэй байх

• Ашиглагдах хугацаанд олж буй орлого нь

тогтмол шинжтэй байх

- 3.

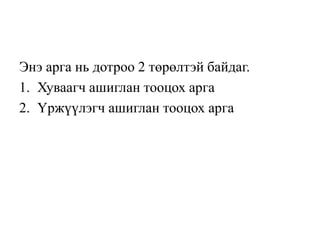

Энэ арга ньдотроо 2 төрөлтэй байдаг.

1. Хуваагч ашиглан тооцох арга

2. Үржүүлэгч ашиглан тооцох арга

- 4.

- 5.

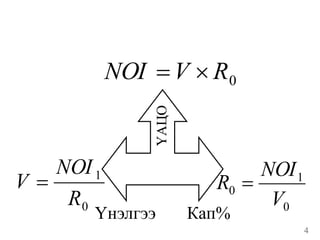

1. Хуваагч ашиглантооцох арга

• Жил бүрийн үйл ажиллагааны цэвэр

орлогыг капиталжуулах хувьд харьцуулж үл

хөдлөх хөрөнгийн үнэлгээг тооцохыг

хуваагч ашиглан тоцоох гэнэ.

• Үнэлгээ =

ҮАЦОрлого

Кап.Хувь

- 6.

Капиталчлах хувийг тооцохаргууд

• Капиталчлах хувь гэдэг нь үл хөдлөх

хөрөнгийн ирээдүйн цаг хугацаанд

үргэлжлэх тогтмол орлогын урсгалыг

өнөөгийн үнэ цэнэд шилжүүлэх хувийг

хэлнэ.

- 7.

Капиталчлах хувийг тооцохаргууд

1. Нийлбэрийн арга

2. Барилга, газрын өгөөжид үндэслэх арга

3. Шууд зэрэгцүүлэх буюу хийсвэрлэх арга

4. Зээлийн болон өөрийн хөрөнгийн

оролцоонд суурилах арга

5. Тогтмол өсөлтийн хувийг тооцох арга

6. Хөрөнгийн эрсдлийг тооцох багцын арга

- 8.

• Нийлбэрийн арга

Энэарга нь хөрөнгө оруулалтын өгөөжийн

хувь, нөхөлтийн хувь, татварын хувь гэсэн 3

хувийн нийлбэрээр капиталчлах хувийг

тооцдог. Хэрэв үл хөдлөх хөрөнгийг татварын

бус зорилгоор үнэлж байгаа бол эхний хоёр

хувийн нийлбэрээр тодорхойлогдоно.

- 9.

- 10.

Хөрөнгө оруулалтын өгөөжийнхувь /Rхо/

гэдэг нь хөрөнгө оруулагч хийсэн хөрөнгө

оруулалтаасаа хүртэж буй өгөөжийн хувь юм.

Энэ нь эдийн засгийн агуулгаараа хөрөнгө

оруулалтын нэг төгрөг тутамд хичнээн

төгрөгний ашиг олж байгааг харуулдаг.

- 11.

- 12.

• Нөхөлтийн хувь/Rнөхөлт/ гэдэг нь оруулсан

хөрөнгөө нөхөж авахад хүүний хувийг

хэлнэ. Нөхөлтийн хувийг 3 аргаар тооцно.

• Шулуун шугамын арга /Ринг/

• Инвүүдийн арга

• Хоскольдын арга.

- 13.

- 14.

- 15.

• Жишээ нь:Оруулсан капитал бүхэдлээ

(100%) 10,000,000 төгрөгний өртөгтэй, жмл

бүр 12%-ийн өгөөжтэй, элэгдлийг 10 жил

байгуулах хөрөнгийн нөхөлтийн хувийг ол.

- 16.

- 17.

Орлого 1 23 4 5 6 7 8 9 10 Дүн

Үндсэн

төлбөр 1,000.0 1,000.0 1,000.0 1,000.0 1,000.0 1,000.0 1,000.0 1,000.0 1,000.0 1,000.0

10,000.

0

Өгөөж

1,200.0 1,080.0 960.0 840.0 720.0 600.0 480.0 360.0 240.0 120.0 6,600.0

Дүн

2,200.0 2,080.0 1,960.0 1,840.0 1,720.0 1,600.0 1,480.0 1,360.0 1,240.0 1,120.0

16,600.

0

- 18.

- 19.

- 20.

- 21.

- 22.

- 23.

- 24.

Зээлийн болон өөрийнхөрөнгийн

оролцоонд суурилах арга

Өөрийн хөрөнгийн капиталчлах хувь

𝑅ХО =

Цэвэр ашиг

Өөрийн хөрөнгө

Барьцаат тогтмол

БТогтмол =

Зээлийн тогтмол төлбөр

Зээлийн дүн

- 25.

- 26.

- 27.

- 28.

- 29.

- 30.